Традиционный ежемесячный обзор портфеля.

Изменения в портфеле

Продажи с предыдущей публикации:

- Акрон

- Фосагро

- НЛМК

- ГМК НорНикель

Все позиции были небольшими и в сумме составили около 3% портфеля. Акрон и Фосагро были закрыты с убытком, НЛМК и ГМК с прибылью. Если суммировать, то результат на портфель около 0. Все идеи сохраняют свою актуальность и были закрыты чтобы освободить деньги для покупки более интересных акций, а именно Мечела, Русагро и Русала.

Покупки:

- Русагро

- Русал

- Мечел

- Builders First Source (BLDR)

- Ascena Retail Group (ASNA)

Мечел, Русал и Русагро — старые идеи, которые, по моему мнению, сохраняют свою актуальность. Чем интересны другие позиции:

Ascena Retail Group

- Еще одна fashion retail компания, на этот раз в сегменте только для женщин с 4906 магазинами (на 30 июля 2016) работающими под брендами:

- Ann Talor, LOFT и Lou Gray — 1022 магазина

- Justice (магазины для девочек от 6 до 12 лет) — 937

- Lane Bryant (для женщин размера+) — 772

- muarices — 993

- dressbarn — 809

- Catherines (тоже для женщин размера+) — 373

- 21 августа 2015 года компания приобрела ANN INC (бренд Ann Taylor и LOFT) за 2.1 млрд. $ по цене чуть менее 1 выручки. Покупка финансировалась за счет долга в 1.8 млрд. $ и незначительного выпуска акций. Сейчас вся компания с учетом долга стоит ненамного дороже!

- Общая слабость сектора и результаты слабее ожиданий аналитиков, «угроза» потери бизнеса amazon привели к распродажам акций.

- Котировки акций снизились за 2 года с максимума в 22 до минимума в 5$. Сейчас акции компании стоят ~7$. Последняя мощная распродажа прошла в сентябре, когда компания снизила прогноз на 2017 финансовый год с 7.2 млрд $ выручки до 6.9-7.0 и до 0.6-0.65$ чистой прибыли на акцию против консенсуса в 0.83$.

- Компания крайне дешевая:

- Капитализация — ~1.3 млрд. $

- Чистый долг — ~1.3 млрд. $

- EV ~ 2.6 млрд. $

- Выручка — ~7 млрд. $, то есть P/S<0.2x

- Капитал компании — ~1.9 млрд., то есть P/B<0.7x

- EBITDA ~0.7 млрд. $, то есть EV/EBITDA ~4x

- Компания остается прибыльной, генерирует существенный свободный денежный поток и сосредоточилась на сокращении затрат и реализации синергий после приобретения ANN (в основном сокращения админ затрат, насколько я понимаю).

- В общем то, причины покупки те же самые, что и раньше по Stages и Hudson’s Bay — я не верю, что ритейл мертв и его уничтожит интернет. Сейчас компании в сегменте торгуются исходя именно из таких предпосылок. В момент, когда сопоставимые продажи перестанут падать год к году это восприятие должно будет измениться и произойдет переоценка сегмента. А падение рано или поздно закончится:

- Для многих поход за шмотками является самоценным праздником, который не может заменить интернет и эта группа покупателей никуда не исчезнет

- Покупка через онлайн не дает возможности точно оценить вещь и подходит ли она. Проекты онлайн примерочных на стадии зарождения и как они выстрелят и сколько аудитории и когда отберут, если вообще отберут, непонятно.

- Продажи через интернет сейчас дешевле, но онлайн ритейлеры на них не зарабатывают и по сути жгут капитал инвесторов — вечно это не может продолжаться.

- Классические ритейлеры осваивают интернет и находят возможности бороться с чистыми онлайн ритейлерами — кому интересно погуглите как Best Buy научился конкурировать с amazon, остальные тоже учатся. Слово omnichannel постоянно всплывает в транскриптах конференц звонков для аналитиков.

- И наконец, в отрасли идет самоочищение — магазины закрываются, слабые игроки разоряются. Там где было 10 магазинов будет 8 и трафик в них вернется на прежний уровень несмотря общее падение на 20%.

Builders First Source

- Второй крупнейший в США поставщик пило- и стройматериалов для строителей. Сегмент — B2B.

- Основные показатели:

- Капитализация ~1.3 млрд. $

- Чистый долг ~2.0 млрд. $

- EV ~3.3 млрд. $

- Выручка ~6.0 млрд. $, P/S <0.3x

- EBITDA 373 млн. $, EV/EBITDA ~8.5-9.0x

- Book Value невелика ~300 млн. $

- Компания не слишком дешевая, но интересная:

- Работает в очень фрагментированном секторе, который находится в процессе консолидации

- Собственно консолидацией и занимается компанией — долг был в основном сформирован при приобретении ProBuild за 1.63 млрд. $

- Компания постепенно снижает свой долг и одновременно растит EBITDA — чистый долг снизился с 6.5x EBITDA до 5.2x за год

- То есть это история с делеверджингом и консолидацией отрасли.

Обе позиции были открыты 7 ноября и сейчас уже в хорошей прибыли — Ascena выросла с 5.0 до 6.7$,Builders First Source с 9.5 до 11.4$. Спасибо Трампу). Впрочем не во всем портфеле все так красиво и радужно. Итак, к портфелю.

Инвестиционный Портфель

Российские акции. Продолжил свой рост Мечел и Русал, а вот Русагро продолжило медленно, но верно дешеветь. Также вырос НЛМК (я его продал, но потенциал в бумаге остается). Многие бумаги фундаментально дешевы и интересны — например, Русагро, Русал, Мечел, ММК, АФК, Мосбиржа, ГМК, Акрон, Фосагро и т.д. Но не для всех конечно, а только для тех кто готов удерживать позиции намного дольше нескольких дней. По порядку:

1. Русал

- Русал отчитался и заработал 421 млн. $ EBITDA в 3 квартале при средней цене реализации в 1754$ за тонну (с учетом премий) в размере 150$ к цене алюминия на LME в 1604$ за тонну. Это очень хороший результат, который отразился на котировках компании и акции компании выросли на 20% за месяц.

- Каждый квартал Русал производит чуть менее чем 1 млн. тонн алюминия.

- Рост цены на LME на 100$ таким образом приносит компании ~100 млн $ дополнительной EBITDA в квартал (без учета влияния изменений цен на бокситы и глинозем, при условии сохранения премий на том же уровне и себестоимости и т.д.).

- Средняя цена алюминия на LME с 1 октября по 23.11 составила 1699$ и продолжает расти, что выше 95$ чем в 3 квартале. Вычисления можете сделать сами.

- Также компания продала за 299 млн. $ бокситно-глиноземный комплекс Alpart на Ямайке и НорНикель должен еще в этом году по результатам 9 месяцев выплатить дивиденды.

- Про Русал я писал последний раз писал здесь.

2. Мечел

Акции выросли еще примерно на 30% и сейчас стоят около 3$ за обычную акцию и 2.2$ за привилегированную. Много это или мало?:

- Долг компании около 400 млрд. руб. после продажи 49% Эльги или 6.2 млрд $ по курсу 65 руб./$.

- Капитализация компании сейчас около 1.5 млрд. $

- EV таким образом 7.7 млрд. $

- Сколько заработает компания в 3 квартале мы знаем из комментариев менеджемента — среднее между 1 и 2 кварталом или около 13 млрд. руб. (~200 млн. $). Интрига в результатах 4 квартала и прогноза на 2017 года.

- В среднем исходя из данных ежегодного отчета за 2015 год ежеквартально компания производит на продажу 2.3 млн. тонн коксующегося угля или 2.1 если учитывать, что Эльга на 49% продана, 0.5 PCI, 0.5 антрацита, 1.8 млн. тонн энергетического угля (цифры получены делением на 4):

- Таким образом рост конечной цены на 100$:

- по коксующемуся угля даст компании 210 млн. $ дополнительной EBITDA

- по PCI — 50 млн. $

- по антрациту — 50 млн. $

- по энергетическому углю — 180 млн. $

- все это при условии сохранения себестоимости и объем продаж и их микса на том же уровне, что и ранее

- Мы знаем, что контрактные цены в 4 квартале увеличились c 90$ до 200$ (контракт Peabody с Nippon Steel) и что Мечел частично продает уголь по спотовым ценам (см. интервью нового фин директора Мечела), которые еще выше и на сегодня перевалили за 300$ по Австралийскому коксующемуся углю.

- Также мы знаем (во всяком случае так пишут в интернете), что Мечел продает уголь с 15-25% скидкой к Австралии.

- Если Мечел не поспешил и не законтрактовал все поставки по более низким ценам (а вдруг? что если они решили, что рост спекулятивный и нужно успеть зафиксировать цены пока они выросли скажем до 130$?), то можно ожидать роста показателей компании как минимум на 200-300 млн. $ в 4 квартале только от внешних продаж угольного сегмента без учета внутренних поставок и Коршуновского ГОКа. Хотя я надеюсь еще на более высокие показатели (см результаты Мечела в прошлом при таких ценах на уголек), но Мечел умудрился меня уже столько раз негативно меня «удивить», что рассчитывать на это я просто боюсь.

- Итак, консервативно Мечел заработает около 500 млн. $ EBITDA и предположим сможет направить 300 млн $ на погашение тела долга (после % и CAPEX). В свою очередь, это означает, что компания будет в дальнейшем платить меньше %, а значит сможет быстрее рассчитаться с долгами. В какой-то момент, сумма этих двух процессов — рост EBITDA и снижение долга приведут к тому, что показатель Net Debt/EBITDA снизится до 2-3x и компания станет привлекательна для более широкого круга инвесторов.

- В этом случае, можно ожидать, что ее EV будет как минимум в диапазоне 5-7x и на капитализацию придется 3-5x EBITDA. При EBITDA в 1.5-2.0 млрд. $ это составит 4.5-10 млрд. $. Потенциал роста акций в 3-6 раз.

- Будет очень приятно, если это произойдет в течение 1-2 лет (что возможно, если цена на уголь скорректируются, хотя бы на 50%, а не на 100%), но и на горизонте 3-5 такой сценарий также даст хорошую доходность.

О Мечеле я писал об здесь.

3. Русагро

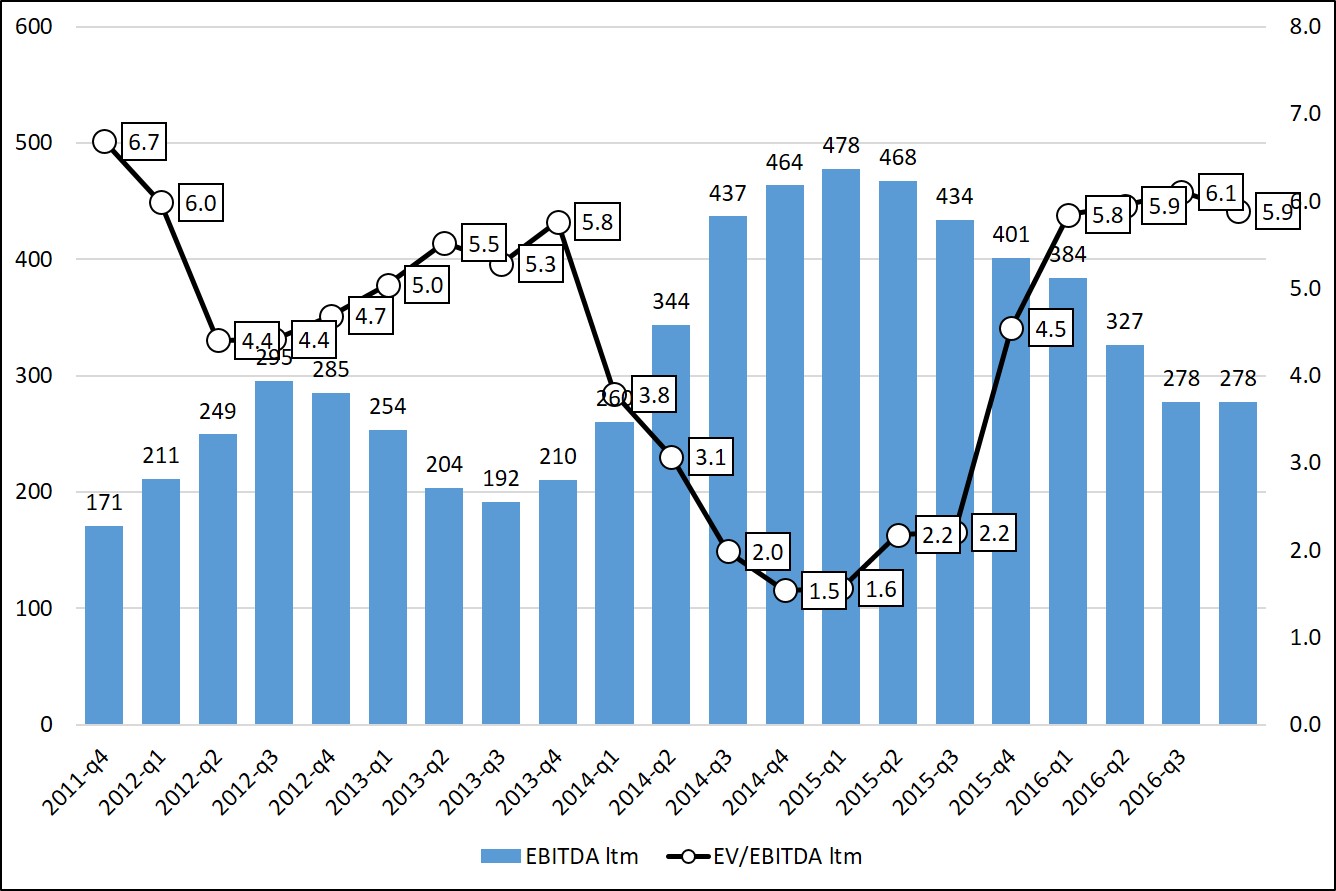

- Акции компании продолжили свое плавное падение. При этом, компания отчиталась (в пределах ожиданий) и на текущий момент ее оценка остается в историческом диапазоне по показателю EV/EBITDA за последние 12 месяцев:

- Свинина подешевела и сверхприбыли 2015 года ушли, но нас ждет традиционно сильный 4 квартал.

- При этом, компания доказала свою операционную эффективность и способность проводить разумные и прибыльные сделки, реализовывать хорошие инвестиционные проекты и отказываться от плохих (зарубили теплицы и Уралбройлер).

- Как минимум сейчас есть возможность купить акцию по 12$, что на 20% ниже чем цена по которой покупали Басов и Машкович на SPO вместе с другими инвесторами.

- С учетом всех этих факторов и ряда перспективных реализуемых проектов, хорошей дивидендной доходности, отсутствия долга и т.д. текущая оценка выглядит заниженной и привлекательной для долгосрочного инвестора.

Про Русагро я писал здесь, а Алексей Смирнов здесь.

4. АФК Система, Мосбиржа, ММК

Акции дешевые и интересные.

- Про АФК я последний раз писал здесь.

- Про Мосбиржу Алексей Смирнов последний раз писал здесь.

- Про ММК я писал здесь.

5. Сбербанк — шорт. Доходы населения и экономика падают, а банк показывает рекордные результаты. Такое бывает, но я считаю, что бесконечно это продолжаться не может. Почему я описал здесь.

Иностранные акции. Новые вложения я описал, по старым были опубликованы плохие отчеты по Emergent Capital и Stages Stores плюс Hudson’s Bay опубликовал сопоставимые продажи и снизил прогноз по этому году. Это повлекло распродажу этих акций. Зато ушла неопределенность выборов и выросли Fiat Chrysler, Berkshire Hathaway и Leucadia.

1. Leucadia National. Результаты по National Beef радуют, акции дорожают. Про компанию я писал здесь.

2. Hudson Bay. Сопоставимые продажи сократились в 3 квартале чуть более чем на 3%, при этом самое большое падение было по сегменту OFF Price. Также снизили прогноз по продажам и EBITDA на 15% (по нижней границе). Плохо, но не смертельно. Акции упали более чем на 10% и продолжают оставаться привлекательными. Про Hudson Bay я писал на Seeking Alpha, до этого на сайте здесь.

3. Fiat Chrysler, про нее я писал здесь.

4. Berkshire Hathaway. Отчитались за 3 квартал, book value выросла еще чуток. Теперь 1.2x book value = 130 $ на акцию — по этой цене Баффет обещал выкупать акции с рынка.

5. Stages Stores. Отчитались плохо — сопоставимые продажи упали в 3 квартале на 8%. Акции упали с 5.8$ до 4.2$. При этом, компания утвердила дивиденд и подтвердила, что не собирается их сокращать в дальнейшем. Текущая дивидендная доходность более 12%. У компании множество возможностей исправить ситуацию и срок около 3 лет, чтобы это сделать (до момента когда нужно будет рефинансировать основной долг). Продолжаю ждать первого отчета в котором падение продаж остановится и собираю дивиденды.

6. Emergent Capital. В этом квартале умерло всего 2 старичка, ниже прогноза и компания получила убыток в 0.31$ на акцию. При этом, тезис не изменился, компания продолжает процесс продажи, поэтому не совсем понятно кто так залил акции — падение с 2.75$ до 1.6$. Слабые руки и налоговые распродажи ближе к концу года? Возможность для стоимостного инвестора? Будет понятно в ближайшие несколько месяцев.

7. Melcor Development. Компания отчиталась за 3 квартал с показателем денежный поток от операционной деятельность в 0.31 С$ на акцию. В целом неплохо плюс небольшие дивиденды.

Читатель! Есть хорошая идея — напиши в комментариях: название бумаги и 2-3 основных тезиса.

Акции которые мне нравятся в ноябре 2016 by Vladislav

Спасибо, как всегда интересно и познавательно! Компания РНТ как Вам? Развиваться на внутреннем рынке есть куда как для бизнеса, государственных проектов так и для оборонки. Монетезация с годами как у монополиста может быть огромная.

Вы посмотрите отчет, какое развитие. Считаю грубо. 260 млн. долга, капитализация около 70 млн. EV — 330 млн. Выручка за 6 мес. 2016 г. — 5,6 млн. руб.!!! Это даже не прибыль, а выручка!!! У меня рядом с домом киоск такую выручку делает

Что за компания и где торгуется?

Спасибо за обзор, очень интересно. Подскажите, а где можно посмотреть ваш портфель российских эмитентов в % соотношении

заранее спасибо

Илья, посмотреть где-то не получится. Могу написать как на сегодня исходя из денежной оценки:

— Мечел — 45%

— Русал — 30%

— Русагро — 20%

— АФК — 2%

— Мосбиржа — 1.5%

— ММК — 1.5%

При этом, по цене покупки доли, как вы понимаете, будут отличаться, все таки Мечел недавно в 3 раза вырос.

Владислав, спасибо за обзор. Небольшой технический вопрос: как считаете показатель EBITDA по отчетности МСФО? Просто замечал, что представители с разных сторон берут либо просто операционную прибыль + амортизация (преимущественно реальный сектор), либо многошаговая операция начиная с чистой прибыли с последующим прибавлением разных статей (фин аналитики)

Александр,

я обычно беру из презентаций и только если в них нет этого показателя, то лезу в отчетность и считаю сам. При этом, это только один из показателей и основывать исключительно на нем свои решения не стоит.

Оба подхода должны давать одинаковый результат, просто при расчёте, начиная с чистой прибыли будет больше слагаемых (т.к. это нижняя строчка отчёта он фин результатах).

EBITDA = EBIT (операционная прибыль) + D&A (амортизация) — это чаще всего

но по идее к операционной прибыли необходимо добавлять все NCC (non-cash charges), к примеру в случае с русалом это «impairment of non-current assets»

По идее да, а также часто добавляют всякие «уникальные» и «единоразовые» расходы, например, стоимость интеграции для M&A. Нам же важно просто посмотреть как считается эта ЕБИТДА — обычно расчет прилагают и сделать корректировки, чтобы расчет был максимально консервативным как по этому, так и по другим показателям (book value, net income и тд). Вообще компании имеют предрасположенность к завышению ЕБИТДы, т.к. на налогах это никак не сказывается, а цене акции отражается.

В общем, будьте бдительны).

Добрый день,апсайд мечела в 3-6 раз можно применить к распадской?

Алексей,

Апсайд в Распадской уже существенно реализовался в Евразе (цена выросла с .6 до 2.7 фунта — в 4.5х раза или чуть меньше с учетом падения фунта) — я писал об этом http://road2riches.ru/ideas/evraz/ и http://road2riches.ru/ideas/evraz-share-of-the-month-again/ . В Распадской тоже может реализоваться, но зависит от поведения мажоритария (Евраза).

Владислав отличный обзор и блог, рад читать и присоединиться.

Хотел спросить по Внебиржевым акциям.

История с Новошипом и очередными хорошими дивидендами за 9мес. это тенденция или опять разовые выплаты. Смущает что прибыль мажора Совкомфлота упала за 9 мес. Стоит ли брать эту бумагу в инвест. портфель.

Роман,

Спасибо!

По Новошипу ничего не могу сказать, я внебиржевые не торгую и пока ими не интересовался.

Спасибо за отличный обзор!

Что скажите по поводу Алросы?

Евгений, спасибо!

История похожа на НорНикель, хорошая бумага с потенциалом, не звездная, но понятная история, дивиденды и надежность. Но контроль у государства, поэтому лично я обхожу ее стороной. Если вас не смущает этот акционер, то можете покупать.

Дерипаска в Русале смущает больше чем государство в Алросе 😉

То что я знаю о Дерипаске говорит в его пользу — очень умный, работоспособный человек с большим горизонтом планирования. Накололся в 2008, конечно, ну так не он один.

Меня, как миноритарного акционера, больше беспокоит корпоративное управление и выполнение закона об акционерных обществах. Были некрасивые истории.

Все возможно. Но я рассчитываю, что в сумме следующие факторы не дадут случится плохому:

1. наличие других важных и влиятельных акционеров и кредиторов

2. листинг на ММВБ и HSE — кинешь миноритария, сделаешь плохой имидж России, поссоришься с международными инвесторами и китайцами

3. более-менее понятное использование свободного капитала в ближайшие годы — снижение долга и выплата дивидендов

4. собственно варианты как кинуть инвестора — кроме как через слияние с Ен+ по плохой оценке я вариантов особо не вижу, но этого не должны позволить товарищи Вексельберг с Блаватником — требуется как их одобрение, так и кредиторов (сбербанка)

но риски есть, вы правы.

А как же Иркутскэнерго ? Оферту не торопится выставлять

Это вам ОВД нужно спрашивать. Лично я в такие истории не лезу.

Cognizant — IT компания, которая помогает перевести бизнес клиента на «цифры», а также добиться бОльшей автоматизации деятельности и предоставляет интерактивный отчёт. По сути, продаёт комплексный IT-продукт — платформу целиком.

Компания входит в топ-5 ведущих игроков IT-услуг (Accenture, Infosys, Wipro и Tata Consultancy Services)

1. Дальнейшая диджитализация бизнесов — проникновение IT-услуг (эра облака и big data…)

2. Укрепление позиции среди конкурентов: компания год к году увеличивает свою рыночную долю, наращивает поток выручки от наиболее крупных клиентов. Прирост доли идёт как за счёт мелких игроков, так и за счёт упадка Computer Science Corporation (некогда крупнейшей компании).

Компания работает по проектам (как консалтинг, аудит и др. клиентские компании), каждому из которых присущи свои особенности (в виду огромной фрагментации продуктов, так и запросов клиентов). Поэтому вопрос в затраченных человеко-часах и их стоимости (затраты на персонал — бОльшая часть операционных расходов). Рост персонала имеет практически линейную зависимость от роста выручки…

Интересная компания.

Владислав,

не могли бы основные параметры указать — выручка, EBITDA, EBIT, чистая прибыль, book value, долг, капитализация и мультипликаторы?

Описание выглядит интересным, но без этих вещей непонятно, насколько это все в цене. Есть «росс» компании Luxoft и EPAM они торгуются по 15-20х EBITDA и при этом аналитики считают их дешевыми. Но я, например, по таким ценам покупать не готов.

За 2015:

Revenue = $12.416 млрд.

Revenue CAGR (2006-2015) ~ 27,2%

EBIT = $2.098 млрд.

Net income = $1.624 млрд.

Debt = $909 млн.

MCap= $31.5 млрд.

EV = $32.47 млрд.

Соответственно EV/EBIT = 15,47x. Надо сравнить с конкурентами и посмотреть медианное значение по отрасли, пока не добрался до этого, времени мало, к сожалению.

FCF Yield ~ 5.6-5.9%

Еще из плюсов — недавно его акции добавлял в свой фонд Ричард Пзена, вполне легендарный инвестор в тех компании.

Владислав,

на первый взгляд выглядит нормально. Весь вопрос смогут ли они поддерживать темпы роста на уровне 20%+ еще лет 10. Если да, то можно брать.

Subsea 7

Спасибо, очень круто! Побольше бы таких идей. Пока посмотрел по диагонали, но буду глубже разбираться, если нефть уйдет скажем на 30$. Тогда и акции компании укатают, есть шанс что вся компания будет стоить не намного больше кэша в этом случае.

Добрый вечер!

Отличный обзор, большое спасибо!

Не могли бы подсказать где взять производственные Результаты компаний? Например Газпром добыл столько то кубов газа в таком то году

Спасибо!

Олег,

в презентациях компаний, в годовых и производственных отчетах. Также есть всякие отраслевые журналы, но они обычно платные.

Добрый день

BCS поднял оценку Мечел до 419 рублей)))) Хорошая новость )))