Еще одна статья от Алексея Смирнова

«Если за 15 минут игры Вы не поняли, кто в ней слабак, то это Вы»

(Мудрость игроков в покер)

Дорогой читатель, почти год назад предложенная инвест-идея про Московскую Биржу (она же МосБиржа, МБ, moex/MOEX) могла показаться слабой: пришла пора итога и нового взгляда в будущее.

Итог, по-моему, прекрасен: например, на фоне потенциальной идеи (АФК Система) наша МБ показала рост котировки в рублях на 57,52%…

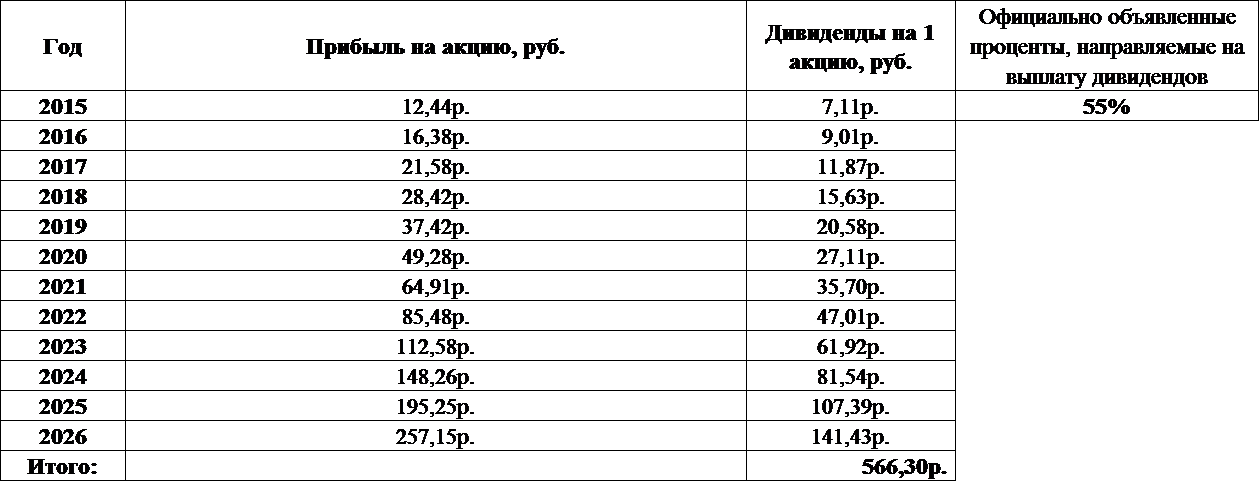

и начислила дивиденды за 2015 год в размере 7,11р. на акцию (вместо предполагаемых 3,87р.). Для дотошных читателей: дивиденды выплатили в начале июня (уже через две недели после утверждения) в размере [с учётом -13% налога] 6,19р. на одну акцию. Так что суммарный доход на МБ с тех пор составил больше 63%. Да здравствует прибыль!

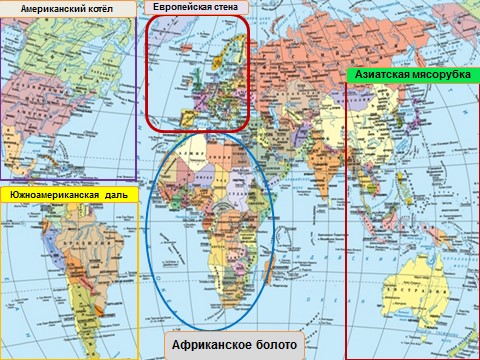

А теперь посмотрим потенциал главной торговой площадки России. Если в прошлый раз я описал план фондовой архитектуры, сидящий в головах менеджеров МБ, то сейчас предлагаю взглянуть на всех потенциальных конкурентов, а заодно простимся на 40 лет с мечтой о российском международном финансовом центре.

Как говорят в рекламе про французскую Тоталь: «Вопрос не в географии…». Сомневаюсь, что Тоталь плюёт на географию, зато уверен, что все биржи мира молятся на неё, потому что именно география определяет ваш часовой пояс, время работы конкурентов и всё вытекающее из этого.

Итак, глобус на сцену.

В СССР ещё боролись за коммунизм, а во всём мире уже во всю шли региональные «войны» за прибыль и капитализацию: в каждой компании, стране, и, конечно, на каждой бирже. А текущая финансовая диспозиция – результат всех этих войн за 40-50 лет.

Проснувшись московской ночью и обладая счётом у международного брокера всего на 10 тыс. $, Вы можете поучаствовать в азиатской сессии, после её закрытия перейти на европейские площадки, а после них, страдая бессонницей, добраться до американского рынка.

«Вы мне врёте, но я Вам верю»

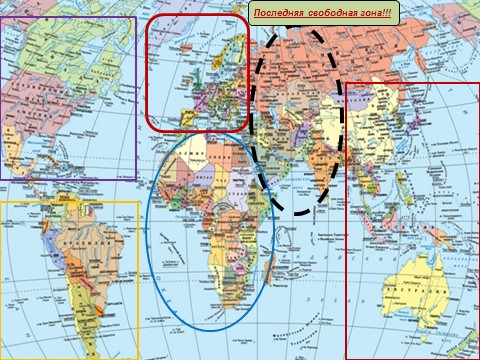

А теперь, дорогой читатель, пора задать вопрос экс-президенту: уважаемый Дмитрий Анатольевич, покажите, пожалуйста, на карте шанс для России стать международным финансовым центром? С кем нам надо бороться и кого мы сможем победить? Откуда сбегут к нам эмитенты и инвесторы?

Правильный ответ — на самом-то деле такой шанс, хотя скорее шансик, есть:

Именно там, где пунктир, ещё есть свободное место для притяжения международных инвесторов, уже закончивших в Азии, но ещё не дождавшихся открытия Европы или Африки. Однако в пунктире, помимо Москвы, есть минимум две точки притяжения: биржа в Дубае (ОАЭ), уже окучивающая все арабские страны, и биржа в Мумбаи, высасывающая прибыль из самой Индии, плюс Бангладеша, Непала и т.п.

Таким образом, дорогой коллега по инвестированию, увы, ты вряд ли сможешь до пенсии увидеть в российском листинге не квази-, а настоящие компании из Азии, Европы, Африки или Америки: атлас мира и история утверждают, что в ближайшие 40 лет это будет неестественно.

А вот региональным фин. центром России стать ещё по силам, а заодно и потягаться с конкурентами — вот их недостатки:

- ОАЭ. Здесь слабая диверсификации самого региона – основные компании-эмитенты представляют торговлю, нефть+газ, строительство. И это почти всё.

- Индия. В Индии до сих пор одновременно работает 24 биржи! Да-да, двадцать четыре площадки бьются между собой.

В неофициальной борьбе за деньги, текущие из Азии в Европу, побеждает Дубай. Москва немного отстаёт и пока догоняет, но при продолжении санкций лет через 5 уже сможет никуда не торопиться. Индию, при нежелании быстро создать единый центр в Мумбаи, через 5 лет также можно вычеркнуть, потому что Дубай успеет достроить всю околобиржевую инфраструктуру и наполнить её содержанием для самых вкусных инвесторов.

Ближайшая задача России (помимо естественного развития внутреннего рынка) – заманить максимум международных инвесторов/брокеров/фондов/банков/инвесткомпаний и привлечь в свою орбиту эмитентов и инвесторов из Белоруссии и Казахстана. И это потолок. Молдавия/Украина/Грузия самовычеркнулись, Азербайджан привязан к Турции, остальные среднеазиатские и не только страны — просто финансовые пустыни. Заметим, что МосБирже уже это частично удалось: большинство гособлигаций и облигаций (включая евробонды) российских эмитентов с удовольствием покупают иностранцы, внутренний рынок потихоньку растёт, а вот в Казахстане и Белоруссии увы… компаний, достойных МБ, мало, а те, что есть, уходят в Лондон и Нью-Йорк.

Дорогой читатель, мы уже ответили экс-президенту, где на карте шанс, кто наши основные конкуренты и кем мы сможем стать. А теперь давай поймём, где МБ может «поживиться» и кого для этого надо «прессануть»? Ну и почему нужно 40 лет ждать появления чуда?

Для начала, а сколько всего в мире полноценных международных финансовых центров? Правильный ответ: три и два полуцентра.

Начнём с полноценных. Два в Северной Америке: Нью-Йорк (NYSE и NASDAQ) и Чикаго (Чикагская товарная биржа). Ещё один в Европе – Лондон (LSE): да, Брекзит его ослабит, но не убьёт.

Почему только они считаются полноценными?! Потому что сюда может прийти и приходит любой эмитент из любого региона с любой ценной бумагой или товаром и точно знает, что у него это купят. Купят инвесторы, для которых уже выстроена вся инфраструктура и околоструктура ликвидности. Всем, всегда и всё можно только здесь.

Два полуцентра — в Азии: Гонконг (с возможным превращением в мегамонстра при объединении всех китайских бирж) и отстающий от него Сингапур. Ответ на вопрос про 40 лет ожидания здесь.

В начале (Гонконг) и в конце 60-х (Сингапур) эти ребята поняли, что, если они не начнут развивать фондовый рынок, их обкрадут и американцы, и европейцы. Поэтому они ускоренно начали стройку у себя своих центров прибыли, но увы. Всё, что успели к 90-м эти азиатские тигры, – стать региональными фин. центрами, отбирающими эмитентов и инвесторов из своей «песочницы»: Малайзия, Индонезия, Лаос и другие щедро отдавали им эмитентов, товары и капитал. Но до международных центров они всё ещё (!!!) не дотягивают: все эмитенты спрашивают себя, а зачем нам переться в Азию, когда есть Америка и Европа (читай, Лондон)?

- Гонконг. Через 50 лет после начала гонки ближе всех подобрался к званию международника. Гонконгская биржа сумела купить Лондонскую товарную биржу – LME (не путайте с LSE) и претендует на ведущую роль, если китайский регулятор решит создать мегабиржу. Достаточно купить любую крупную торговую площадку из другого региона – например, европейскую, канадскую, бразильскую… – (или объединить с кем-то из них листинг) и Гонконг в чемпионах.

- Сингапур. Это региональный фин. центр с потенциалом. Для него шанс также лежит в кроссрегиональном листинге, а лучше в покупке двух крупных торговых площадок – в идеале, австралийской или малазийской, а также канадской или европейской. Ещё раз о глобусе

В «Азиатской мясорубке» каждый день идёт реальная бойня за нереальную прибыль: помимо Гонконга здесь и китайские Шэньчжень с Шанхаем, а ещё есть самодостаточные Сидней с Токио. Не забудем про Тайвань, Южную Корею и Малайзию, не желающих терять комиссии с капитала, плюс Индонезия, Филиппины, Вьетнам…

Нет, этот регион не наш. Скорее МБ надо молиться, чтобы никто оттуда не заглянул «на огонёк» в Европу или к нам. История Гонконга показывает, как тернист путь в чемпионы и что МБ придётся покупать конкурентов в других меридианах, но пока это скорее сказка.

В Южной Америке и Африке есть свои фондовые глыбы: бразильская Bovespa (Сан-Паулу) и ЮАРовская JSE (Йоханнесбург). Вопрос: что и у кого МБ сможет там «отжать», а главное – зачем?! Дорогой читатель, ты много знаешь бразильских или уругвайских эмитентов, а много ли ты понимаешь в кенийском или нигерийском бизнесе? В общем, и там делать нечего: они слишком далеко, слава Богу.

В североамериканском регионе, названном «Американский котёл», помимо супер-пупер центров США варятся и такие ребята: биржа TSE в Торонто (Канада), а также BMV в Мексике. Уверен, вы понимаете, что для МБ здесь тоже шансов нет. Ещё раз спасибо географии.

Последний конкурент – «Европейская стена». Здесь, как и в «Азиатской мясорубке», ловить уже нечего.

Шведская ОМХ (Стокгольм) стала региональным царём горы: почти все скандинавские (Швеция+Норвегия+Дания+Финяндия) и прибалтийские (Эстония+Литва+Латвия) эмитенты и инвесторы зависают здесь. А ещё ОМХ объединилась с NASDAQ.

За неверную дорогу в коммунизм и развал 90-х, как видно на карте, Россия расплатилась потерей рынков и в восточной Европе. Всё, что не доела в Прибалтике ОМХ, забрала Варшавская биржа, успев заманить часть компаний из Словакии, Венгрии, Румынии и т.д. А саму Варшаву больно покусывает австрийская биржа, смело доящая помимо восточноевропейских ещё и балканские страны. Двигаемся дальше и встречаем биржу Цюриха (Швейцария). Далее видим немецкую Deutsche Boerse, сейчас объединяющуюся с британской LSE: многие в мире уже икают, представляя работу этого сверхгиганта. А ещё дальше пан-европейская Euronext, объединяющая Бельгию/Францию/Нидерланды/Португалию с NYSE. Так что, увы, дорогая МБ, для тебя здесь непроходимый забор.

Итого: наш потенциал — региональный финансовый центр; главный конкурент – Дубай, именно его надо победить по качеству обслуживания клиентов фондового рынка, Индию на карандаш. Желаемые гости — эмитенты и инвесторы – международные ежедневные «перекачиватели» денег и партнёры из Белоруссии и Казахстана, когда подрастут. И всё, в ближайшие 10 лет у судьбы больше не отожмёшь. А пока саморазвитие.

«Сегодня ты голубь, а завтра статуя»

(Шутка покериста)

Специально для тех, кто хочет понять потенциал МБ на горизонте 5-10 лет, вот годовой ТОП мирового табеля бирж [на Декабрь 2015]. Это разбивка по капитализации и количеству эмитентов:

Это страшное и неполное фото акул капитализма, дерущихся с Mосковской Биржей за место под солнцем. В свои лучшие годы (2007-2008) российский фондовый рынок занимал 14-15 места по капитализации. В лучшие дни 2015-го года его место было лишь 21, едва впереди Бразилии.

Если Вы спрашивали себя, а где потолок для России в долларах США, то по аналогии с 2008-м годом мы знаем, что он в районе 1 трлн. 300 млрд. $. Таким образом, рост капитализации всех российских ценных бумаг (в долларах) в новом «цикле оптимизма» должен быть минимум четырёхкратным. Дорогой читатель, обрати, пожалуйста, внимание на количество эмитентов в конкурирующих финансовых центрах и что капитализация всех российских бумаг сейчас меньше стоимости одной Apple! Да, у России (нет, не хреновая позиция, а) огромнейший потенциал роста!

«Who Dares Wins» — «Кто решается, выигрывает»

(британский спецназ)

А теперь настала пора теста по Баффету, но на этот раз я дам больше комментариев и деталей, чтобы у вас отпали все вопросы.

1) Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга и бренд? Или это компания сырьевого типа?

МБ по-прежнему фактический монополист и её позициям внутри страны никто не угрожает: лишь далеко-далеко маячат две точки.

Первая – РТС Board: это огрызок от бывшего конкурента предшественницы МосБиржи (ММВБ). У неё нет ни центрального депозитария, ни центрального контрагента, а значит, ни один серьёзный эмитент или инвестор, тем более иностранный, сюда не полезет, чего и Вам советую. Чтобы Вы понимали, что же за шлак там торгуется, вот примеры: Архангельский ЦБК, Алтайкрайгазсервис, Аэропорт Кольцово, Автокомбинат №1 и т.д. Вы хоть раз читали хоть одну экспертизу об этих компаниях в нормальных СМИ/Интернете? После МосБиржи, где существуют три котировальных уровня, два из которых с очень сомнительными бумагами, РТС для меня находится вообще за днищем. Об объёме торгов на РТС даже говорить смешно. Это не конкурент, а пародия.

Вторая точка – товарная биржа в Питере (СПбМТСБ), пытающаяся торговать нефтью/бензином, газом и лесом: здесь также смешно говорить про объёмы торгов. Максимум, что сможет эта площадка в очень отдалённом будущем, — откусить часть оборота товарной секции МБ.

Главный вывод — ключевые конкуренты нашей биржи не внутри страны, а снаружи, и МБ бьётся с ними достойно.

2) Я понимаю, как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

Биржа зарабатывает на наших комиссиях и премиях за посредничество эмитентам, поставщикам услуг и прочим. Тенденции:

3) Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

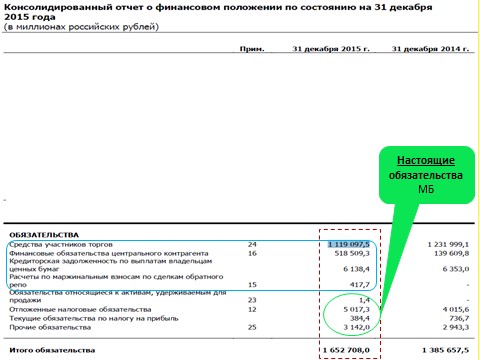

Для ответа надо посмотреть на необычную структуру обязательств моей любимицы. Будучи не только торговой площадкой, но и центральным депозитарием+контрагентом, МБ держит на балансе средства участников и только как посредник имеет отношение к разборкам между ними.

Последний случай, когда российская биржа (тогда ещё ММВБ и РТС по отдельности) запустила именно свою мохнатую лапку в чужие деньги/бумаги и не смогла их вернуть (читай, нарушила свой же процесс риск-менеджмента), датируется сентябрём 1998-го года: да-да, как раз после кризиса 17.08.1998.

Таким образом, компания финансируется очень консервативно и о долге можно не беспокоиться.

И это при наличии на крайний случай поддержки Центрального Банка.

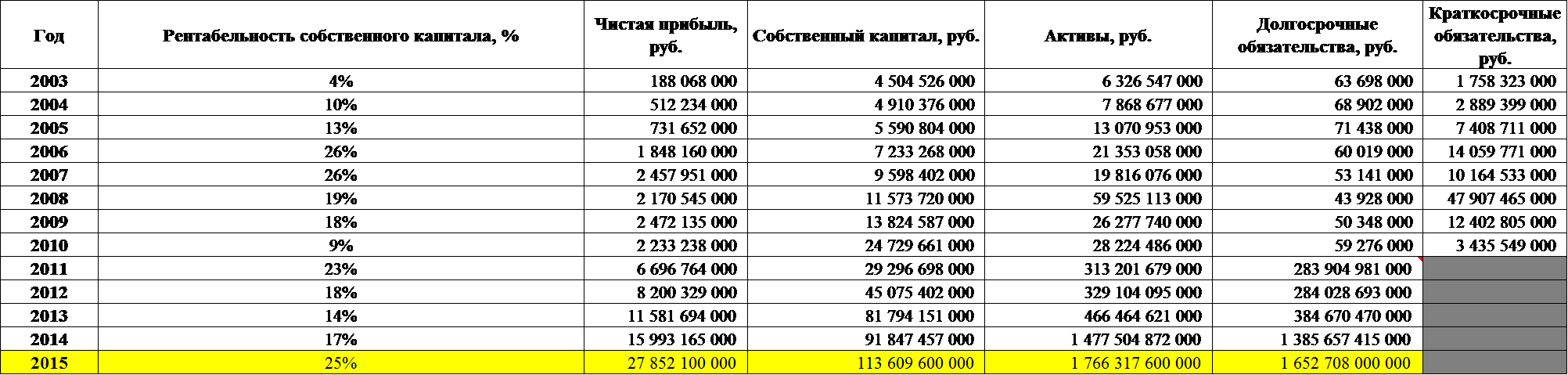

4) Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

Средняя рентабельность капитала за последние 10 лет равна 19,4%. Тенденции по чистой прибыли и активам перед Вами.

5) Компания удерживает прибыли или выплачивает их акционерам?

Я готов расцеловать МБ в пупок за такое отношение к акционерам

Минимальный уровень дивидендов, официально объявленный на будущее, равен 55%: у компании просто нет нужды топить прибыль в capex.

6) Сколько компании приходится тратить на поддержание текущих операций?

Повторю прошлогодний ответ — мало: вся инфраструктура уже построена, идёт оптимизация (сокращают ненужных сотрудников, переходят на электронный документооборот, облачные технологии и т.д.), а это много денег не требует.

7) Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций? Компания помещает капитал только в предприятия, находящиеся в круге её компетенции? Насколько хорошо менеджмент компании справляется с этим?

Менеджеры компании вкладывают деньги только в развитие. Новые проекты направлены на построение универсальной биржи и всей инфраструктуры вокруг неё. За круг своей компетенции компания не лезет.

8) Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

У МБ есть такая опция. Однако, биржа стремится не к повышению тарифов, а чтобы участники наращивали обороты. Принцип «больше наторгуешь – меньше комиссия» виден в тарифах любого брокера.

9) Повышает ли нераспределённая прибыль рыночную стоимость компании?

Торговля акциями началась в феврале 2013 года, поэтому надо ждать отчётность за 2017 год. Но факт, что предсказанные годом ранее дивиденды на акцию взметнулись ещё выше, косвенно намекает на ответ «Да».

10) Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

Нет. Это не завод: серверы служат по несколько лет, к тому же МБ завершает переход на облачные технологии, так что с 1 января 2017 года и «проблема» с серверами исчезнет. Главные расходы биржи – зарплата, остальное мелочь.

А теперь самое вкусное – рассчитаем прибыль.

Рентабельность покупки всех акций равна прибыли на одну акцию [см. выше 12,44 руб.], разделённая на среднюю стоимость одной акции:

Вот и настал неловкий момент, когда ваши инвестиции уделывают ставки банков.

Показатель текущей стоимости (на 19.07.2016) одной акции в сравнении с гособлигациями подаёт нам приятный сигнал

Темп роста прибыли на акцию, по-прежнему, можно узнать только за последние 5 лет, но он великолепен

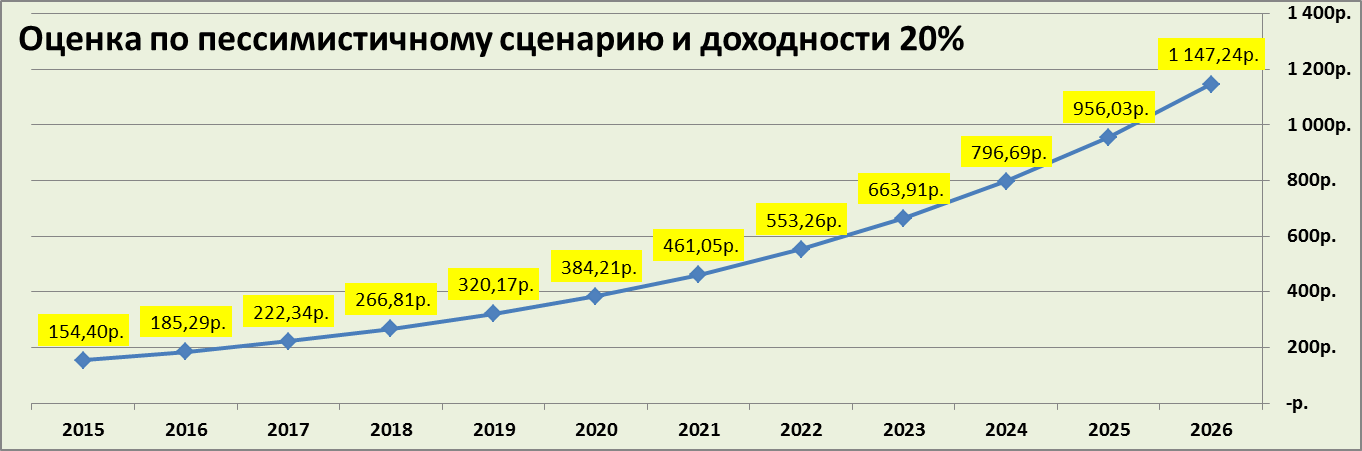

Снова строим тренд

и делаем долгосрочный прогноз на 2026 год

Увы, коэффициент цена/прибыль можно взять только за 3,5 года, но итог удивляет.

Последние вишенки на торт.

Учитель Баффета — Бенджамин Грэхем – считал, что надо покупать акции, только если текущие котировки ниже их балансовой стоимости. Для МБ метод Грэхема не прокатит: даже в самом страшном кризисе Вы не найдёте дураков, продающих эту акцию ниже, чем

![]()

И, кстати, о дураках. За последний год для акций биржи было три события, временно опускавших котировку на 7-10 рублей: 1) сбитый в ноябре 2015 Турцией наш самолёт, 2) выход в феврале из акционеров китайского инвестфонда, 3) июньский Брекзит. Это и были лучшие возможности прикупить.

Последний подарок – сказочное предсказание: заложил побольше пессимизма в прогноз стоимости одной акции и взял среднюю доходность 20%.

Итог понятен и так – совет по этой бумаге «покупай и держи».

Алексей Смирнов, Москва. 19.07.2016 3:45

Московская биржа: ускользающий шанс by Vladislav

Как Вы считаете, сильно ли отразится на стоимости акций Мосбиржи возможное введение классификации инвесторов и, как следствие, снижение объёмов торгов фьючерсными контрактами, валютой и опционами?

Уважаемый Роман, давайте поймём, о каких объёмах идёт речь.

Из 146 млн. россиян ИИС/брокерский счёт есть только у 1 млн. 300 тыс. человек. Из этого 1,3 млн. максимум 90 тыс. ежемесячно совершают хотя бы одну сделку. Вопрос: какой процент из них занимается (маржинальной и не только) торговлей деривативами и валютой? И какой вклад этих горе-трейдеров в общий объём торгов на бирже?

В общем объёме физики занимают чуть больше 13%, из них большинство иностранцы, купающиеся в облигациях. Размер 13% может быть и больше, но у нас нет данных о конечных владельцах, спрятанных за номинальными юр.лицами — типа Euroclear.

Предположим (с большими натяжками), что, благодаря ИИС, физики-россияне смогли разогнать свой объём до 7%. Ну и что после введения этой классификации будут делать деривативщики-валютчики:

1) все и сразу уйдут на западные площадки?! Минус 7%.

2) Половина уйдёт — половина переключится на обычную торговлю. Минус 4%.

3) Меньшая часть уйдёт, а бОльшая переключится на акции/облигации/товары. Минус 1-2%.

Роман, Вы зря беспокоитесь — проблему больше обсуждают, чем она того стоит. Удачи!

Спасибо за исчерпывающий ответ!На многих профильных форумах это очень обсуждаемая тема)Извините за оффтоп, хотелось бы узнать Ваше отношение к инвестициям в ETF фонды, представленные на бирже компанией FinEx?Спасибо.

Роман, всегда пожалуйста! Люди постоянно обсуждают: сейчас эту инициативу, а до этого закон Яровой, а ещё до — Брекзит… Будьте Микеланджело — отсекайте всё лишнее.

Кстати, а давайте отсечём… и поймём, зачем ЦБ это задумал?! И поможет нам статистика.

Прочитав последнее интервью зам.преда ЦБ Сергея Швецова «Ведомостям», Вы знаете, что из 100 российских дебютантов-инвесторов 90 сливают весь счёт за 9 месяцев. Да-да, максимум 9, а большинство успевает и за 3-6 мес. И помогают им как раз маржинальная торговля, деривативы и, конечно, жадность+глупость.

Ещё могу сослаться на правило 2009 года для брокеров «Дойче банка»: «90% всех средств вновь пришедших клиентов-инвесторов списать в доход банка сразу». И, заметьте, с тех пор правило ни разу не глюкнуло.

А ЦБ я поддерживаю: если у человека нет компетенций, то пусть он найдёт время на их получение, а не нарабатывает опыт методом «ошибки+убытки» на запредельно рисковых секциях МБ. Такой подход тактически мне недодаст прибыль/дивидендов из-за небольшого оттока клиентов, зато стратегически появится больше инвестирующих в долгую… что намного лучше для меня и МБ!

Про индексные фонды (ETF). Роман, позвольте аналогию: Вы — гонщик формулы 1, и сейчас идёт заезд. Вопрос: Вы выиграете гонку, гоняясь на усреднённой скорости всех участников? «Средняя скорость — средние результаты» — это и есть ответ: только гонка — это наша жизнь, болид — портфель, а скорость — наша доходность.

По компании FinEx. Там работают такие же люди: у них не две головы, не три сердца и не пять ног. В чём они лучше? Неужели Вы готовы платить 0,95% капитала другим за право приобрести, например, индекс по «российским евробондам с рублёвым хеджем»? Роман, ETF для ленивых, а у Вас есть зрение (чтобы читать), ум (чтобы логично/критично мыслить) и немного свободного времени. Уверен, Вы и без ETF сможете отобрать идеальные по надёжности и доходности российские евробонды и захеджировать их в рублях, чтобы заодно уделать и ETF.

Ещё раз удачи!

Ещё могу сослаться на правило 2009 года для брокеров «Дойче банка»: «90% всех средств вновь пришедших клиентов-инвесторов списать в доход банка сразу». И, заметьте, с тех пор правило ни разу не глюкнуло//// Правило 9010 работает всегда и везде

Добрый день. Хотелось поблагодарить Вас за Ваши статьи, очень интересно я постоянно читаю данный блог. Можно у Вас спросить, в прошлых статьях или комментариях (не могу найти данное высказывание) Вы писали что вскоре напишите еще об одной перспективной компании просто ожидаете ее отчетность чтобы лучше ее описать. О какой компании шла речь и будет ли обзор?

Спасибо.

Добрый день, Владимир!

Спасибо Вам огромное за интерес и благодарность. Действительно, очень хочу описать также по Баффету несколько компаний. Та самая, статью о которой готовлю, — Русагро: сейчас собираю информацию об их новых проектах — теплицах с капельным поливом и работах на Дальнем Востоке. ..

Просто из-за рекордов котировки МБ пришлось сначала задаться вопросом, а где у биржи предел?!

Ещё хочу проанализировать Фосагро (а заодно положил глаз и на Акрон/Уралкалий) и АФК Систему: должен успеть к IPO их дочки «Детский мир»…

Как видите планов море… а вот со временем беда ))) Но не переключайтесь — вскоре мы с Владом приготовим Вам интересные статьи.

Удачи!

Здравствуйте. В вашем прогнозе прибыль на акцию 2016 года 16,38 рубля, вас не смущает, что прошло полгода, а биржа заработала только 5,96 рубля, то есть, судя по вашему прогнозу, за оставшиеся пол года она должна заработать почти в два раза больше чем в первом полугодии, и всего на 20% меньше чем за весь 2015 самый успешный в своей истории год? За счет чего ? Волатильность падает, процентные ставки, а с ними и процентные доходы, падают, остатки на счетах сокращаются и т.д. Бумага интересная, качественная, но в прогнозах, по-моему, нестоящую реальность тоже нужно учитывать, а не просто прямолинейно переносить темпы прошлого роста в будущее.

Уважаемый Artkopey, Вы зря читаете до обеда их отчётность по МСФО за 1П2016.

Да, пока по прибыли на акцию не добирают, но ещё не вечер. В течение года я смотрю только на показатели ежемесячных оборотов, и пока там всё зашибись — 2016-й будет ещё лучше. Да и инвестировал я в долгую: если эти ребята-монополисты решат, что прибыли маловато, то просто поднимут тарифы.

Рентабельность по EBITDA (78,4%), хоть я и не люблю этот параметр, у них чемпионская в России и ещё растёт. Плюс правительство планирует кучу приватизаций…

Но, действительно, жалко, что есть только темп роста прибыли на акцию за последние 5, а не 10 лет. Да, наверняка, он снизится, но пока в России не появился массовый частный инвестор я буду закупаться MOEX по самые гланды.

Ну вот и прошел 2016 год, результат EPS= 11 р. , сейчас наткнулся на ваши прогнозы, всегда интересно сравнивать с реальностью)

Отличный обзор, спасибо.

За месяц цена на бумагу нехило так подросла. 🙂

Пожалуйста, Kirstan!

Добрый день.

Динамика в мосбирже не очень то и радует…..

Алексей Смирнов, рост акций стремительный! Держу их в портфеле, жду когда докупить еще, но прет вверх постоянно:)))

Имхо, чтобы стать заметным игроком на поле, где играют гранды, надо играть иначе. Вместо работы по часовым поясам надо предлагать сервис 24*7. Цифровая инфраструктура это позволяет. …и люди потянутся к вам (с)