В марте рублевая капитализация фондового рынка России существенно сократилась — по индексу ММВБ на 15% в рублях и на 25% в $. Причиной этого падения послужили не фундаментальное изменения перспектив России или картины мира, а Крым: фактор локальный, политический и вряд ли длительный.

Но когда на рынке движения проходят под гнетом эмоций, то грех этим не воспользоваться. В данной ситуации очень сильно и порой несправедливо снизились цена на российские акции. Особенно на некоторые. Вот эти некоторые мне и захотелось прикупить.

Одна из таких компаний — ММК: по-моему мнению, одна из лучших инвестиционных возможностей этой весны — купить акции ММК по цене ниже 6 руб. за штуку. Что я и сделал 17 марта 2014 г. в объеме 2.5% от размера портфеля по средней цене в 4.8 руб. за штуку.

Разберемся, что же за зверь эта компания ММК: почему компания недооценена и какую прибыль может принести смелому инвестору.

ММК сегодня — мощная и крупная компания

- Второй крупнейший производитель стали в России

- Которая отгружает около 12 млн. тонн стальной продукции в год

- С самой большой долей продаж на внутреннем рынке (75-80%) среди крупных металлургических компаний (почти вся сталь в России производиться 6 компаниями: Северсталь, ММК, НЛМК, Евраз, Металлоинвест и Мечел)

- С фокусом на листовой прокат (используется для производства автомобилей, труб, металлоконструкций и многого другого)

- Со средней выручкой около 8 млрд. $ в год (от 5 в 2009 до 11 в 2008)

- Более-менее регулярно платящая дивиденды, хотя и скудные в последнее время

- С относительно крепким балансом и запасом ликвидности

- С рыночными собственниками

- При этом стратегически важное предприятие для страны

- И завершившая большой инвестиционный цикл

ММК — непопулярная у инвесторов компания

Я бы даже сказал, крайне непопулярная у инвесторов компания. Ее акции стоят дешевле, чем в начале 2009 года в абсолютных величинах, а с учетом инфляции дешевле на 45%:

Если не учитывать практически обанкротившийся Мечел (MTLR), то результат хуже чем у НЛМК (NLMK) и Северстали (CHMF).

Конечно с 2010 г. стоимость всех сталеваров существенно уменьшилась и не без причин:

- Рост цен на сырье (железную руду и лом) увеличил себестоимость стали

- Цены на сталь при этом остались практически прежними и даже незначительно уменьшились

- Их будущий рост маловероятен из-за серьезного избытка сталеплавильных мощностей в мире

- Растут опасения по замедлению Китайской экономики — доминирующего потребителя стали и железной руды

Но стоимость акций ММК снизилась гораздо больше, чем у других компаний в отрасли из-за того, что:

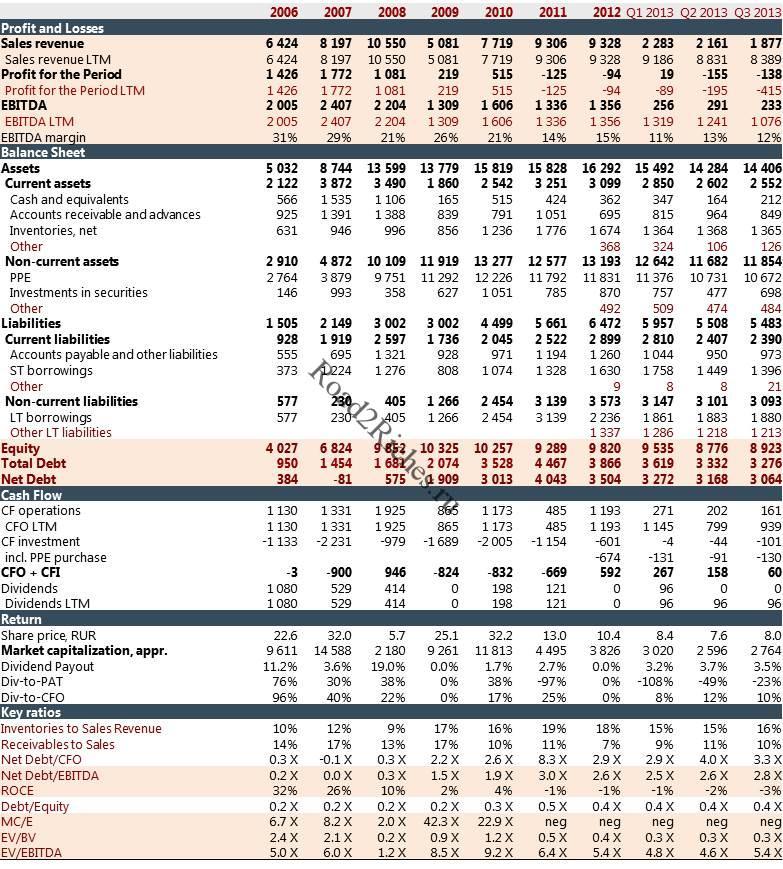

- Компания плохо обеспечена своим сырьем и рентабельность ее операций сильно зависит от цен на железную руду и уголь, которые в последние 3 года были довольно высокими — в результате рентабельность по EBITDA снизилась с 20-25% в 2009-10 гг. до 10-15% в 2011-2013 гг.

- Компания тратила очень много средств на инвестиции, гораздо больше чем зарабатывала, в основном на техническое перевооружение и модернизацию производства — около 5 млрд. $ только за 2009-2013 гг.

- Чистый долг компании увеличился на 2.5 млрд. $ и сейчас составляет около 3.0 млрд. $ или 2.8xEBITDA.

То есть аналитикам формирующим спрос не нравиться бизнес модель, индустрия и практика «закапывания» капитала в бесперспективные проекты.

Но справедливы ли они? — мой ответ, нет. Фундамент у ММК крепкий, история в последнее время непривлекательная — но в прошлом хорошая, взять хотя сколько акции ММК платили дивидендов… В общем нужно, разобраться поподробнее.

Фундаментальных причин текущей низкой стоимости акций нет

Начнем с анализа основных финансовых показателей компании:

- Капитал компании — 9 млрд. долл (капитал = активы — обязательства), при текущей цене на акции ratio P/B около 0.3x. То есть компания стоит 30% от своих чистых активов.

- Чистый долг компании (долг — деньги) около 3.0 млрд. $, при этом у ММК есть ликвидная инвестиция в торгуемую компанию FMG, которая при продаже снизит чистый долг на 0.7 млрд. $.

- Денежный поток от операционной деятельности, чуть ниже чем EBITDA и составляет около 1.0 млрд. $ в год

- EV/EBITDA = 4.5-5.0x

- Компания завершила инвестиционный цикл (вложила 5 млрд. долл. в развитие в 2009-2012 гг.) и начала расплачиваться с долгами: чистый долг за 1 год 9 месяцев снизился на 1.0 млрд. $

- При этом компания выплатила 96 млн. $ дивидендов

- То есть компания генерирует по 0.5-0.6 млрд. $ в год средств, которые могут использоваться либо на погашение долга, либо на выплату дивидендов

- Компания имеет низкий уровень дебиторской задолженности и средний уровень запасов — то есть проблем со сбытом продукции нет

- в этих цифрах есть еще много чего полезного и интересного, но основные вещи я перечислил

Теперь про рыночную капитализацию. Ее нужно оценивать в моменте, так как постоянно меняется курс акций и $ к рублю, но можно грубо прикинуть, что на 3.2 руб. стоимости акции приходится 1 млрд. $ капитализации. При цене 3.2 руб. компания стоит для акционеров 1.0 млрд. $, при 6.4 руб. — 2.0 млрд. $, при 9.6 — 3.0 млрд. $ и так далее. Сейчас акция стоит около 5.5 руб., то есть капитализация 1.7 млрд. $. EV составляет = 1.7 + 3.0 (чистый долг) = 4.7 млрд. $. (Почему это важно и как на этом можно заработать читайте в статье EV — enterprise value: что это такое и почему это важно?.)

Перейдем к обоснованию покупки.

Акции ММК — дивиденды будут хорошие

Представим как могут развиваться события для нас — акционеров компании, а именно как компания будет использовать средства. Как я отметил выше свободных средств у компании около 0.5-0.6 млрд. $ в год. Основных варианта их использования может быть 3: погашение долга, дивиденды и новые инвестиции.

Что будет с вложенными деньгами в каждом сценарии?:

Сценарий 1 — погашение долга. Лучший сценарий для инвестора: В течение 2014-15 гг. ММК может погасить долг на 1.0-1.2 млрд. $ или даже больше на 0.7 млрд. $ продав акции FMG. Тогда, даже при неизменном EV в 4.7 млрд. долл. доля акционеров увеличиться с 1.7 до 1.7+[1.0-1.9] млрд. $ и составит [2.7-3.8] млрд., то есть цена акций вырастет на 60-120% за 2 года или до 9-12 рублей. А ведь рынок может оценить и снижение доли долга и разумное использование средств. Акции поднимались в цене и до 32 руб…

С учетом того, что ММК исторически тяготел к низкому уровню долга (а собственники у него не поменялись), а также фокус на его погашение в последние 2 года, этот сценарий самый вероятный (70%).

Сценарий 2 — дивиденды. Хороший сценарий для инвестора: Если ММК направит свободные средства на дивиденды, то при текущей цене акций дивидендная доходность составит 30-35% гг. и это без учета возможных специальных дивидендов от продажи доли в FMG. Я считаю этот сценарий маловероятным, но думаю, что 100-200 млн. $ компания распределять будет (доходность 6-12% гг.)

Сценарий 3 — инвестиции. Плохой, но маловероятный сценарий: Собственно с учетом заявлений ММК о возможной продажи акций FMG и проекта в Турции, а также действий по выплатам долга, я не думаю, что компания так поступит. Тем не менее даже в этом случае, все может сложиться для инвестора не так уж и плохо — инвестиции могут быть удачными и в будущем возможна хорошая прибыль. А также при реализации такого сценария, всегда можно будет продать акции — анти-инвестоцентричное использование капитала уже заложено в цене.

Во всех этих сценариях не учитываются возможные изменения рыночной конъюнктуры, которые, на мой взгляд, будут для ММК позитивными: цены на сырье наконец-то снижаются, рублевые затраты — ФОТ, электроэнергия и прочие также уменьшились на 20% относительно $, а цены на сталь между тем хоть частично, но привязаны к $.

Последний тест — наличие красных флагов

Как я писал в статье Как составить портфель инвестиций?, для успеха необходима система и дисциплина, чтобы ей следовать. Любую, даже самую на первый взгляд заманчивую инвестицию нужно проверить на вшивость: факторы No Go (Нет Инвестиции).

Для компаний работающих в циклических отраслях, к которым относится и ММК, у меня есть вопросы, по которым я бы не хотел услышать «да»:

- Заканчивается ли цикл роста цен на сталь? — нет, цены на сталь далеки от исторических максимумов и в последние годы не росли, несмотря на рост цен на сырье

- Затоварены ли склады? — запасы ММК на уровне 15% от выручки (на конец 3 кв. 2013 г.), что ниже чем в 2009-2012 гг. (от 16 до 19%)

- Ухудшается ли конкурентная позиция компании? — нет, наоборот компания вложила огромные средства в модернизацию

- Увеличивается ли ценовое давление на себестоимость? — нет, цены на сырье уменьшаются, а также стоимость ФОТ и других факторов в рублях

- Снижается ли спрос? — нет, так как основной рынок — Россия с огромным дефицитом инфраструктуры и для развития которой нужна сталь

- Преобладают ли Greenfield проекты над Brownfield*? — нет, инвестиционный цикл закончился

*Greenfield — «в чистом поле», то есть строительство заводов, рытье карьеров и прочее, Brownfield — «на имеющихся площадках», то есть в основном оптимизационные проекты на имеющихся площадках

То есть факторов, которые могли бы меня отпугнуть нет. Тест пройден — акции ММК по цене до 6-8 рублей стоит брать.

Дисклеймер: строить прогнозы — дело неблагодарное и мое мнение является только моим, поэтому каждый должен думать своей головой как действовать. Здесь представлена только информация для размышления, а не руководство. Вы несете ответственность за свою жизнь!

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми, кому опубликованная на этом сайте информация может понравиться или показаться полезной и нажать кнопку Нравится под статьей. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Акции ММК - "за" и "против" by Vladislav

Прочитал обзор.

Идеально

Вопрос есть один. Фундаментальные показатели компании вы сами составляли или на каком то ресурсе есть такая сводка?

сам

Хочу начать свою аналитику делать. По вашему совету почти закончил изучать книги «анализ ценных бумаг» и «разумный инвестор»

Можно вам присылать свои труды на критику?

Вдруг что годное получится…

Да, конечно. Я вам отправил письмо со своего е-мейла на указанный вами.

Здравствуйте, судя картинке выше, уже есть сайт с рассчитанными коэффициентами, не подскажете как называется?

google finance

Читаю из 2019 как бальзам на душу. Фундаментальный аналииз, каким он должен быть

Роман, спасибо!

Читаю из 2021 и совсем не согласен, что это и есть фунд. анализ. Играть с цифрами дело конечно интересное. Но устойчивость бизнеса это не бухгалтерский отчет. А миллион факторов некоторые из которых могут противоречить друг другу.

Так что начинать стоило с конца. Среда, цены на сырье, перспективы развития, менеджмент и многое другое. И только потом переходить к цифрам.

По этому аналз посредственный, и от себя хочется добавить. Обязательно нужно понимать, какую именно долю капитала своего вы готовы вкладывать в понравившуюся компанию. Если речь идет про 1% от капитала, то анализ хороший. Если про 5% уже посредственно, если 50% то плохой анализ!