Аббревиатуры: С$ = канадские доллары, один C$ равняется на сегодня 0.77 доллара США. HBC = Hudson Bay = Hudson’s Bay Company

Когда стоит покупать акции компании? Самая понятная для меня причина – иррациональная распродажа. Такая распродажа иногда начинается после того, как инвесторы/спекулянты понимают, что фундаментальные перспективы отрасли/компании не так хороши, как казалось до этого. Потом в силу вступает закон негативных обратных связей и акции некоторых компаний стоят уже на 25%-75% дешевле.

При этом, зачастую рынок реагирует слишком сильно (overreact) и такая распродажа акций является неплохим шансом для их покупки для разумного и рационального инвестора.

Одним из секторов, который предрасположен к таким колебаниям настроений инвесторов является department stores или универсальные магазины. Нужно понимать, что в России этот сегмент не сильно представлен — это не советские универмаги, а магазины вроде ЦУМ (люкс) или Стокманн (средний сегмент). Те, кто бывали зарубежом, наверняка посещали такие магазины (Macy’s, El Corte Inglés, Galeries Lafayette и т.д.).

Сейчас в этом секторе распродажа, причины:

- Угроза потери клиента online ритейлерам (beware of Amazon)

- Слишком большое количество магазинов и высокая конкуренция

- Слабый спрос и большие складские запасы (а значит нас ждут распродажи и дальнейшее снижение маржинальности и т.д.)

Плюс, акции компаний сектора следуют за лидером сегмента – компанией Macy’s. Ее результаты не вдохновляют и результат четко виден на графике:

C 72 до 33 за год – ouch! За Macy’s последовали и другие компании, независимо от их результатов. А значит появилась возможность, для тех, кто верит в:

- То, что покупатель не уйдет на 100% и даже на 25% в online в ближайшие годы. Почему? Отвечу лишь, что меня поймет любой женатый мужчина.

- То, что управление влияет на результат и в большинстве, даже самых немодных отраслях, можно зарабатывать деньги, если хорошо работать.

Компания, которую мы ищем должна иметь следующие характеристики:

- С приемлемой оценкой

- Умением растить выручку на том рынке, который сейчас есть

- Умением удерживать маржинальность

- С нормальной долговой ситуацией

- Умением управлять рабочим капиталом

- С первоклассным менеджментом и заинтересованными сотрудниками

- С устойчивыми конкурентными преимуществами

ИМХО, Hudson Bay является как раз такой компанией. Ниже детали.

Что такое Hudson Bay ?

Hudson Bay – это международный мультибрендовый ритейлер. Основные параметры 2015 г.:

- Выручка = C$14.3 млрд.

- Разбивка выручки:

- Канада – 21%

- Западная Европа – 30%

- США – 49%

- ЕBITDA = С$781 млн

- Капитализация = C$2’690 (с учетом warrant’ов и опционов количество акций может увеличится на ~5%, но только если цена на акцию превысит С$17.5 против С$14.8 на сегодня)

- Долг = C$3’387

- EV = С$ 6’077

- EV/EBITDA = 7.8x

- При этом, компания владеет недвижимостью (напрямую и через СП) на C$6’540 млн.

- 461 магазин

- Бренды:

- Luxury сегмент (вроде нашего ЦУМ) — Saks Fifth Avenue

- Department Store (вроде Стокманна) – Hudson’s Bay, Lord & Taylor, Galeria Kaufhof, INNO, Home Outfitters

- Off sales (продажи дорогих брендов с уценкой) — OFF 5TH, Gilt (онлайн)

Оценка вполне интересная, с учетом наличия неплохой недвижимости на балансе. Так что ставим галочку напротив пункта №1.

Подробнее можете полистать презентацию компании. Также рекомендую прочитать два подробных write-up’а на valueinvestorsclub.com.

Hudson Bay – растущая и перспективная компания

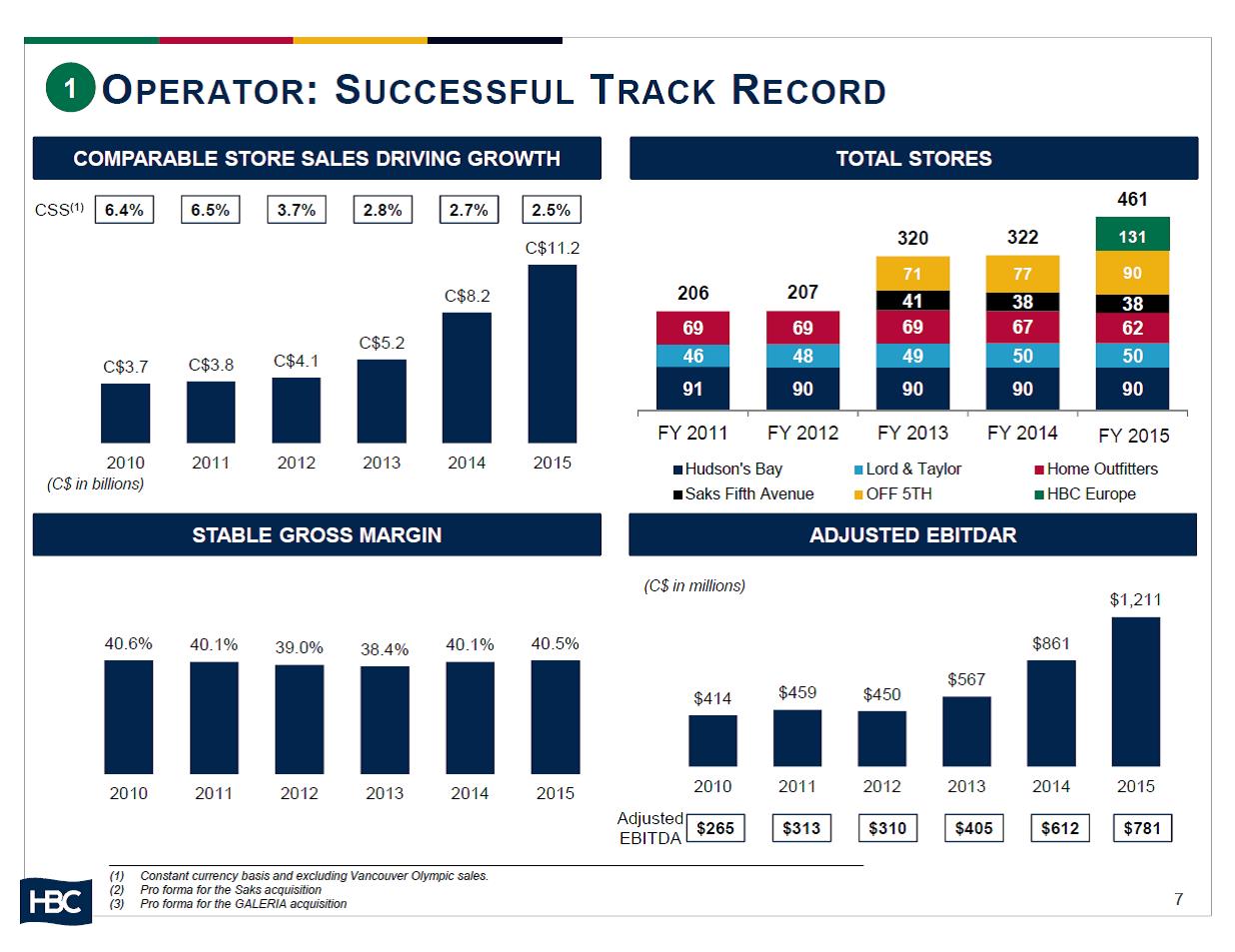

Компания умудряется расти на стагнирующем рынке за счет M&A:

Результат впечатляет:

Пункт 2 и 3 – ставим галочки.

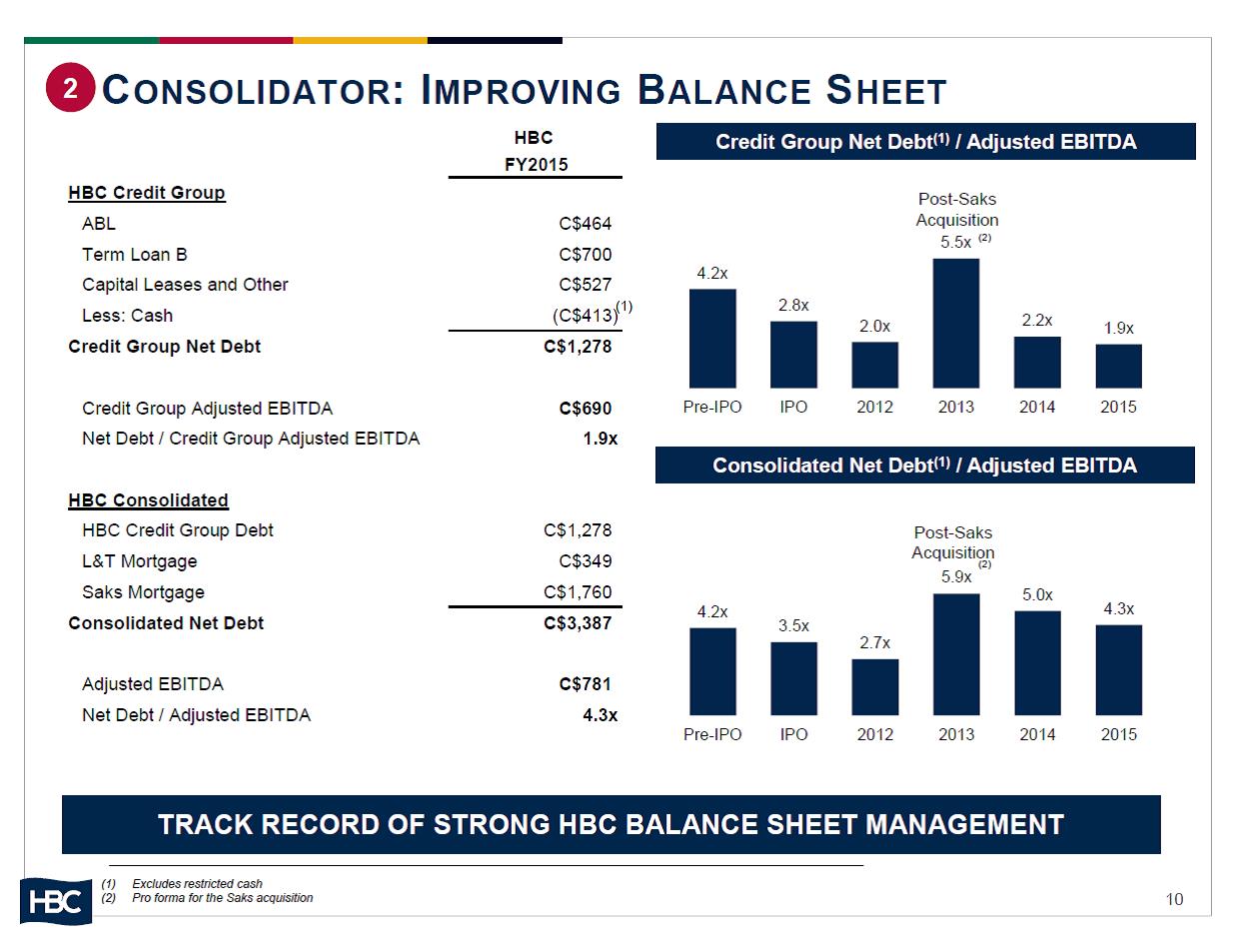

Особенно, если учесть, что долг остается на приемлемом уровне:

Как у них это получается? За счет выделение недвижимости и привлечения партнеров – фондов, которые специализируются на недвижимости.

Пункт 4 – тоже галочка. Хотя здесь есть нюансы – о них ниже.

О рабочем капитале

Запасы выросли, как и везде в отрасли, но менеджмент утверждает, что ситуация более-менее контролируемая и выравняется во 2 п/г 2016. Неясность в анализ вносит и отсутствие разделение запасов по баннерам, особенно с учетом M&A (во всяком случае я этой информации не нашел). Я попробовал как-то посчитать и у меня получилось, что сопоставимые запасы выросли примерно на С$319 млн. или на 14% за 1 год. Я брал данные из MD&A и отчетности, переводил курс евро и т.д., но за точность расчетов ручаться не могу.

Тем не менее ясно, что склад вырос. Впрочем, к моменту когда ситуация изменится акции компании уже вырастут.

Пункт 5 – галочку не ставим и внимательно следим.

О менеджементе

Ключевым человеком в истории Hudson Bay является Ричард Бэйкер (Richard Baker). Можете погуглить его биографию и интервью и посмотреть его выступления на youtube. Ричард производит впечатление компетентного менеджера, а история его успехов говорит сама за себя. История роста Hudson Bay – это история его успеха.

Другой ключевой человек Джерри Сторч – новый CEO компании. Человек тоже вполне выдающийся. Почитайте интервью и биографию.

Как мотивируется менеджемент – можно прочитать в отдельном документе. Ключевое:

- 80% CEO мотивации зависит от результатов, в т.ч. 60% связано с долгосрочными результатами компании (на горизонте 3 более лет)

- Цель на год — EBITDA

- Цель на 3 года – 75% EBITDA и 25% рост выручки Like for like

- Цель на 5-7 лет – цена акций выше C$ 41.92

- Опционы

ИМХО, компания очень щедра к менеджменту, если будут успехи. Ну и бог с ними, ведь значит будут сильнее стараться

Более того интересы акционеров и менеджмента совпадают (одни и те же люди). Основные акционеры:

- L&T B (семья Бейкеров и пара миноритарных партнеров) – 21.4%

- Hanover Investments (гос фонд Абу Даби) – 17.7%

- Ontario Teachers Pension Fund – 12.6%

Пункт 6 – ставим галочку.

Конкурентные преимущества

Для этого сегмента, главным преимуществом является расположение (location, location and location!). И в этом отношении у Hudson Bay все в порядки. Их магазины располагаются в очень приличных местах с хорошим трафиком.

Пункт 7 – галочка.

Риски

Основным риском, ИМХО, является операционный лизинг. Если тот или иной магазин Hudson Bay будет иметь слабые результаты, то просто так, без потерь, закрыть его не получится. Придется платить штрафы за разрыв контрактов. Какие – вопрос открытый.

Заключение

К сожалению, у меня нет времени более детально описывать и разбирать идею. К тому же те, кого она заинтересовала все равно должны сами сделать проверку. Решения принимать Вам, но ИМХО, компания дешева, имеет отличный и мотивированный менеджмент, финансово состоятельна и оперирует в непопулярной индустрии. Обычно такие вещи взлетают.

Hudson Bay - для тех кто любит шоппинг и недвижимость by Vladislav

Добрый день Владислав)

Это уже немного обескураживает))))) Позавчера рассматривал эту компанию, сегодня читаю Вашу статью о ней. Сомневался, настораживает скупость на дивиденды, согласитесь- это не много, для данной отрасли. Но учитывая их далекоидущие планы и возврат на капитал….. Думаю брать.

Кстати, сам живу в Бельгии, франкоговорящий (по части информации) , нужна будет помощь, обращайтесь. А я к Вам за советом, если что. Коллективный ум, вроде не плохая вещь)

По теме, часто бываю в Galeria INNO, чисто визуально….я охотно верю что склады полнеют, а продажи падают, популярность этого магазина пару лет назад, была выше.

С уважением, Артур

Артур, добрый день!

Да, интересное совпадение получается. Я сам на эту компанию наткнулся где-то полгода назад (прочитал write up на valueinvestorsclub).

Про скупость на дивиденды — ИМХО, это плюс. Значит менеджемент видит инвест проекты куда можно вкладывать деньги. Часто (но мне кажется не в этом случае) дивиденды также не платят, т.к. у граждан США capital gain tax при продаже акций максимальный 20%, а на дивиденды 40%. Поэтому компаниям выгоднее увеличивать стоимость акций buy baсk’ами и другими способами.

Про помощь и совет, буду благодарен, если напишите свое мнение об том как они обновят INNO. Можете написать свои контакты в контактной форме на странице О сайте — я Вам пришлю свои.

С уважением, Владислав

Вот Hudson’s Bay и пошёл в рост. Я кажется успел на поезд, как минимум на короткую позицию точно)

Будем надеяться)

Добрый день

Услугами какого брокера пользуетесь для покупки акций зарубежных эмит. ?

спасибо.

Interactive Brokers

Падение ещё на 10 процентов. Реструктуризация, сокращение 2000 крепостных душ. Это или сделает компанию ещё здоровее или… Сижу думаю, докупать или плакать. Или плакать и докупать))))) Что думаете ?

Артур,

я не докупаю, но и не продаю. Мне не нравится, что я не вижу, чтобы они действительно генерировали свободный денежный поток. Но я думаю — эта компания и сектор в целом дадут в ближ пару лет великолепные возможности для того чтобы удвоить или утроить капитал (хотя кто его знает, конечно). Мой план такой — нужно дождаться закрытия и банкротства конкурентов (Sears и пр.) и при первых признаках стабилизации показателей докупать.