Оракул из Омахи снова написал послание Акционерам Berkshire Hathaway (BRK.B). Как и Письмо 2022, перевожу его не дословно, а по смыслу. Итак, письмо Баффетта 2023.

Сравнение с S&P 500

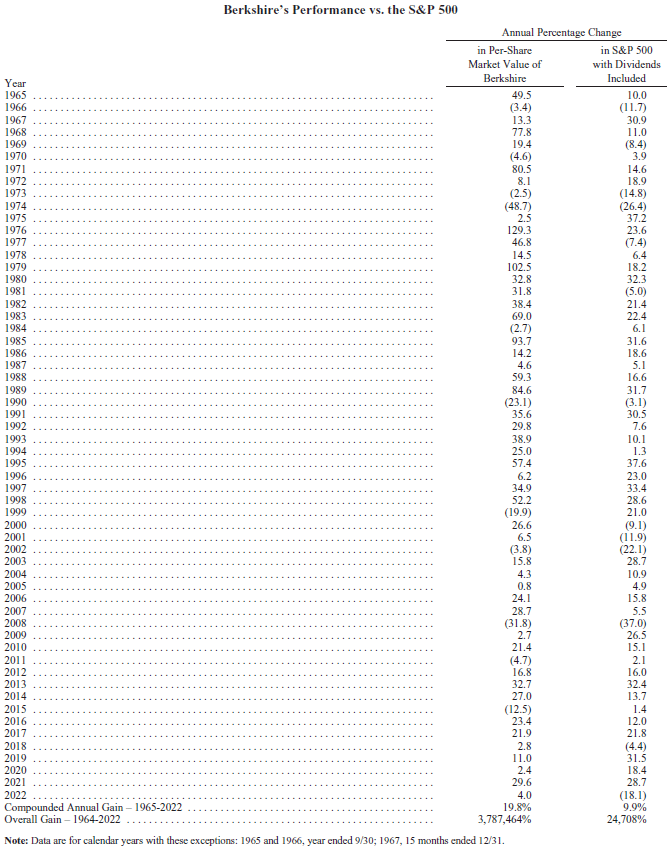

Сначала идёт сопоставление по годам с индексом.

Письмо 2023

Чарли Мангер и я давно занимаемся управлением сбережениями людей, которым безумно благодарны за их доверие. Именно наши преданные вкладчики занимают главное место в моих мыслях, когда я пишу свои письма.

Распространено мнение, что люди предпочитают делать сбережения в молодости, ожидая таким образом сохранить свой уровень жизни на пенсии. Согласно этой теории, любое имущество, оставшееся после смерти, обычно достаётся родственникам или, возможно, друзьям. Но наш опыт явно отличается от такого подхода. Мы считаем, что акционеры Berkshire в основном относятся к категории тех, кто экономит раз и навсегда. Хоть эти люди и живут хорошо, в конечном счёте они отдают большую часть своих средств благотворительным организациям, которые, в свою очередь, перераспределяют их на улучшение жизни очень многих нуждающихся, не имеющих понятий о первоначальном благотворителе.

Распределение денег разоблачает людей. Чарли и я с удовольствием наблюдаем за огромным денежным потоком, генерируемым Berkshire на общественные нужды, и, наряду с этим, за тем, как редко наши акционеры тратят их на люксовые вещи и на возвеличивание династий. Кому бы не понравилось работать на таких акционеров, как наши?

Что мы делаем

Чарли и я распределяем ваши деньги между двумя взаимосвязанными формами собственности.

Во-первых, мы инвестируем в предприятия, которые контролируем, обычно выкупая 100% долей. Berkshire руководит распределением капитала в них и выбирает генеральных директоров, которые принимают повседневные операционные решения. Для управления крупными предприятиями необходимы как доверие, так и правила. Berkshire оказывает первое в необычной – некоторые бы сказали, экстремальной – степени. Разочарования неизбежны. Мы с пониманием относимся к бизнес-ошибкам, но наша терпимость к личным (моральным) проступкам равна нулю.

Во-вторых, мы покупаем акции, обращающиеся на бирже, с помощью которых пассивно владеем частями бизнеса. Удерживая эти инвестиции, мы не имеем права голоса в управлении.

Наша цель в обеих формах собственности — делать значимые инвестиции в предприятия с долгосрочными благоприятными экономическими характеристиками и надёжными менеджерами. Пожалуйста, обратите особое внимание на то, что мы владеем акциями, обращающимися на бирже, исходя из наших ожиданий относительно их долгосрочных бизнес-показателей, а не потому, что рассматриваем их как средство для ловких покупок и продаж. Этот момент имеет решающее значение: мы с Чарли не занимаемся подбором акций, мы занимаемся подбором бизнеса.

За все эти годы я совершил много ошибок. Следовательно, наша обширная коллекция предприятий в настоящее время состоит из нескольких компаний с действительно экстраординарным бизнесом, многих предприятий с очень хорошими экономическими характеристиками и большой группы маргиналов. Попутно другие компании, в которые я инвестировал, умерли, а их продукция стала ненужной.

У капитализма есть две стороны: система постоянно создаёт растущую кучу неудачников, одновременно предоставляя поток улучшенных товаров и услуг. Шумпетер назвал такое явление «созидательным разрушением».

Одним из преимуществ нашего публичного сегмента является то, что изредка становится легко покупать части замечательных компаний по замечательным ценам. Очень важно понимать, что акции часто торгуются по действительно глупым ценам, как высоким, так и низким. «Эффективные» рынки существуют только в учебниках. По правде говоря, торгующиеся акции и облигации сбивают с толку, а их поведение обычно понятно только в ретроспективе.

Контролируемые предприятия — совсем другая порода. Очень редко за них требуют едва завышенные цены, и они почти никогда не доступны по выгодным. Если только владелец контролируемого бизнеса не находится под давлением, он и не подумает продавать по панической оценке.

* * * * * * * * * * * *

Мой текущий аттестат с результатами: за 58 лет руководства Berkshire большинство моих решений о распределении капитала были так себе. Кроме того, в некоторых случаях мои неудачные ходы спасли огромные дозы удачи. (Помните, как мы отскочили от предбанкротств в USAir и Salomon? Я, конечно же, помню).

Наши удовлетворительные результаты стали итогом около дюжины действительно правильных решений – примерно одного каждые пять лет – и иногда забываемого преимущества, которое выгодно долгосрочным инвесторам. Давайте заглянем за занавеску.

В августе 1994-го года – да, 1994 года – Berkshire завершила семилетнюю покупку 400 миллионов акций Coca-Cola, которыми мы владеем до сих пор. Общая стоимость составила $1,3 млрд. – тогда для Berkshire это была очень значительная сумма. Дивиденды, которые мы получили от Coca-Cola в 1994 году, составили $75 млн., а к 2022-му году они увеличились до $704 млн. Рост происходил каждый год, точно так же, как и дни рождения. А всё, что от нас с Чарли требовалось, — ежеквартально обналичивать дивидендные чеки Coca-Cola. Мы спокойно ожидаем, что они продолжат свой рост.

American Express — почти аналогичная история. Покупка Berkshire Amex была в основном завершена в 1995 году и, по совпадению, также обошлась в $1,3 млрд.

Ежегодные дивиденды, полученные от неё, выросли с $41 млн. до $302 млн. И они также с высокой вероятностью будут увеличиваться дальше.

Эти дивидендные доходы, хоть и радуют, но далеки от впечатляющих. Зато они приносят с собой значительный рост котировок. В конце года наши инвестиции в Coca-Cola оценивались в $25 млрд., в то время как Amex — в $22 млрд. На долю каждой в настоящее время приходится примерно 5% чистого капитала Berkshire, что соответствует их историческому весу.

Предположим на мгновение, что я совершил аналогичную инвестиционную ошибку в 1990-х годах, которая осталась бы неизменной и просто сохранила свою стоимость в $1,3 млрд. в 2022 году (примером может служить высококачественная 30-летняя облигация). Эта разочаровывающая инвестиция теперь бы составляла незначительные 0,3% чистой стоимости Berkshire и приносила бы нам постоянный годовой доход всего $80 млн.

Урок для инвесторов: сорняки увядают по мере распускания цветов.

Со временем требуется всего несколько победителей, чтобы сотворить чудо. И, да, этому очень способствуют раннее начало и дожитие до 90 лет.

Кратко о прошедшем годе

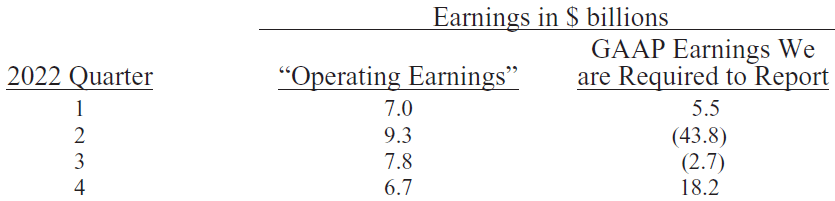

Для Berkshire 2022-й год был хорошим. Операционная прибыль компании – наш термин для обозначения дохода, рассчитанного с использованием общепринятых принципов бухгалтерского учета (GAAP), без учёта прироста капитала или убытков от владения акциями, – установила рекорд в размере $30,8 млрд. Мы с Чарли сосредоточимся на этой цифре и настоятельно призываем вас сделать то же самое. Показатель GAAP, без учёта нашей корректировки, сильно и капризно колеблется на каждую отчётную дату. Обратите внимание на его акробатическое поведение в прошедшем году, в котором не было ничего необычного:

Прибыль по GAAP на 100% вводит в заблуждение, если рассматривать её ежеквартально или по годам. Безусловно, прирост капитала был чрезвычайно важен для Berkshire в последние десятилетия, и мы ожидаем, что в следующие десять лет он продолжит позитивную тенденцию. Однако, ежеквартальные колебания, регулярно и бездумно освещаемые СМИ, полностью дезинформируют инвесторов.

Вторым позитивным событием для Berkshire стала покупка Alleghany Corporation, занимающейся страхованием имущества, директором которой является Джо Брэндон. Я работал с Джо в прошлом: он понимает и Berkshire, и нашу любовь к страхованию. Alleghany представляет для нас особую ценность, поскольку непревзойденная финансовая мощь Berkshire позволяет нашим страховым дочкам следовать устойчивым инвестиционным стратегиям, недоступным конкурентам.

При содействии Alleghany наш страховой портфель увеличился в течение 2022 года со $147 млрд. до $164 млрд. При дисциплинированном подходе эти фонды имеют хорошие шансы со временем окупиться. С момента приобретения в 1967 году нашего первого страховщика, акции Berkshire выросли в 8.000 раз, благодаря приобретениям, операциям и инновациям.

* * * * * * * * * * * *

Очень незначительный прирост внутренней стоимости в расчёте на акцию произошёл в 2022 году в результате выкупа акций Berkshire, а также аналогичных действий в Apple и American Express, которые являются нашими крупными объектами инвестиций. В Berkshire мы напрямую повысили ваш интерес к нашей уникальной коллекции предприятий, выкупив 1,2% акций. В Apple и Amex байбэк немного увеличил долю Berkshire без каких-либо затрат для нас. Математика проста: когда количество акций снижается, ваша доля автоматически возрастает. Каждая мелочь помогает, если выкуп осуществляется по выгодным ценам.

Точно так же, когда компания переплачивает за байбэк, оставшиеся акционеры проигрывают. В такие моменты прибыль поступает только к продающим акционерам и дружелюбному, но дорогостоящему инвестиционному банкиру, который рекомендовал глупые покупки. Следует подчеркнуть, что выгоды от выкупа с увеличением стоимости приносят пользу всем владельцам.

Представьте себе трёх полностью информированных акционеров местного автосалона, один из которых управляет бизнесом. Представьте далее, что один из пассивных владельцев желает продать свою долю обратно компании по цене, привлекательной для двух постоянных акционеров. Причинила ли эта транзакция кому-либо вред после её завершения? Имеет ли менеджер какое-то преимущество над оставшимися пассивными владельцами? Пострадала ли общественность?

Когда вам говорят, что все выкупы наносят ущерб акционерам или стране, или особенно выгодны руководителям компаний, вы слушаете либо экономического невежду, либо красноречивого демагога (эти персонажи не являются взаимоисключающими).

Чарли, я и остальные акционеры Berkshire с удовольствием изучаем многочисленные факты и цифры. Однако, есть много миллионеров Berkshire и, да, миллиардеров, которые никогда не разбирали наши финансовые показатели. Они просто знают, что мы с Чарли – вместе с нашими родными и друзьями – продолжаем вкладывать очень значительные средства в Berkshire, и они доверяют нам относиться к их деньгам так же, как мы относимся к своим. И мы продолжим оправдывать их доверие.

* * * * * * * * * * * *

Важное предупреждение: даже цифра операционной прибыли, которую мы предпочитаем, может быть легко изменена менеджерами, которые захотят это сделать. Генеральные директора и их консультанты часто считают такое вмешательство изощрённым. Репортеры и аналитики также признают его существование. Победа над «ожиданиями» провозглашается как управленческий триумф. Эта деятельность отвратительна. Для манипулирования числами не требуется никакого таланта: нужно только глубокое желание обмануть. «Смелый образный бухгалтерский учёт», как однажды описал мне свой обман один генеральный директор, стал одним из позоров капитализма.

58 лет – и несколько цифр

В 1965 году Berkshire была пони с одним трюком, владельцем почтенного, но обречённого текстильного предприятия в Новой Англии. Поскольку этот бизнес был на грани смерти, мы нуждались в немедленном перезапуске с нуля. Оглядываясь назад, я не сразу осознал всю серьёзность проблем. А потом нам улыбнулась удача: в 1967 году стала доступна опция покупки National Indemnity Company и мы переключили наши ресурсы на страхование и другие нетекстильные операции.

Так начался наш ухабистый путь к 2023-му году, включающий сочетание постоянной экономии наших владельцев (то есть за счёт сохранения инвестиций внутри компании без выплаты дивидендов), возможности комбинирования, избегания серьёзных ошибок и – самое главное – американского попутного ветра. Америка прекрасно обошлась бы и без Berkshire, хотя и обратное верно.

В настоящее время мы владеем крупной долей в беспрецедентной коллекции крупных и диверсифицированных предприятий. Давайте сначала посмотрим на 5.000 компаний, чьи акции ежедневно торгуются на NASDAQ, NYSE и смежных площадках. В этой группе размещены члены индекса S&P 500, элитного собрания крупных и известных американских контор. В совокупности 500 предприятий заработали в 2021 году $1,8 трлн. У меня ещё нет окончательных результатов за 2022 год. Таким образом, используя данные за 2021 год, только 128 из 500 (включая саму Berkshire) заработали $3 млрд. и больше, а 23 потеряли деньги.

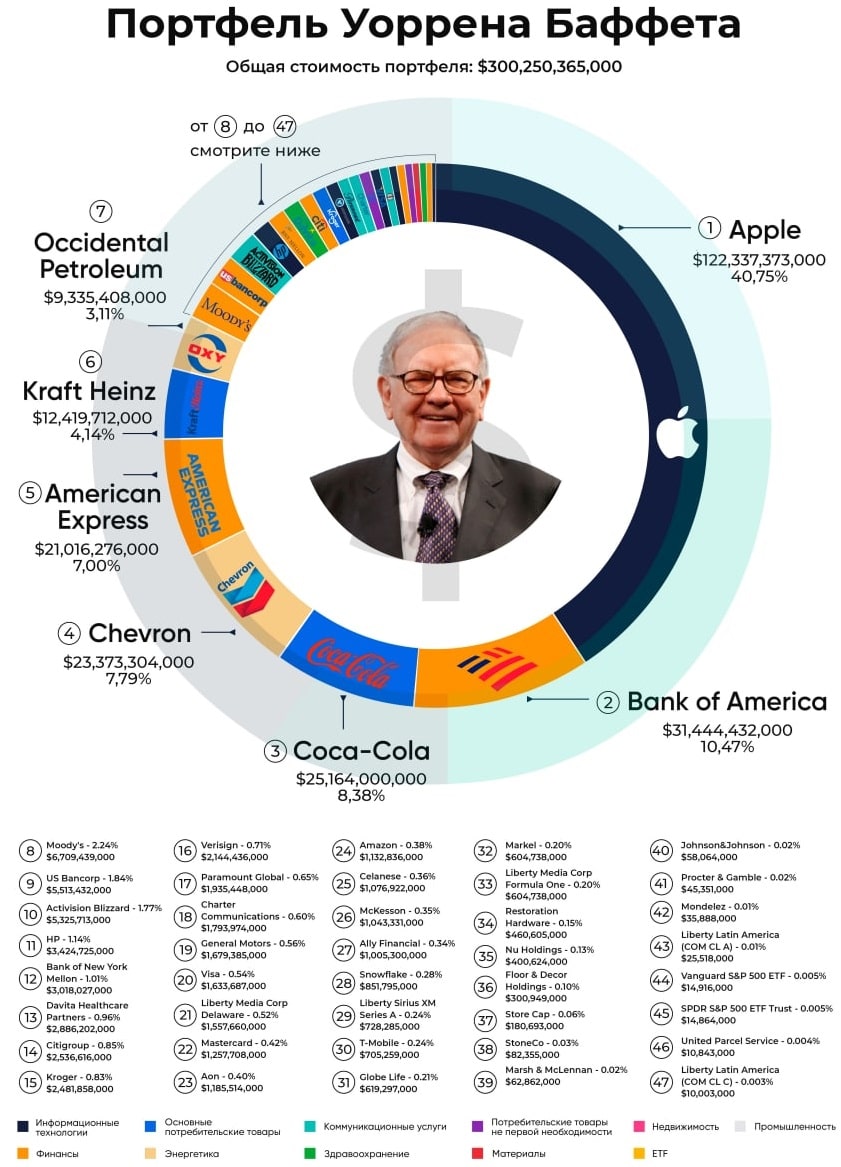

На конец 2022 года Berkshire была крупнейшим совладельцем восьми из этих гигантов: American Express, Bank of America, Chevron, Coca-Cola, HP, Moody’s, Occidental Petroleum и Paramount Global. В дополнение к этим восьми мы владеем 100% BNSF и 92% BH Energy, прибыль каждого из которых превышает $3 млрд., указанных выше ($5,9 млрд. BNSF и $4,3 млрд. BHE). Если бы они находились в других руках, легко бы заменили двух нынешних участников S&P 500. В целом наши десять контролируемых и неконтролируемых гигантов позволяют Berkshire в большей степени ориентироваться на экономическое будущее страны, чем любой другой американской компании (этот расчёт не учитывает пенсионные и инвестфонды). Кроме того, страховая деятельность Berkshire, хотя и осуществляется через множество индивидуально управляемых дочек, имеет стоимость, сопоставимую с BNSF или BHE.

Что касается будущего, то Berkshire всегда будет иметь при себе кучу наличных денег и казначейских векселей США, а также широкий набор бизнесов. Мы также будем избегать поведения, которое может привести к любым неудобным нуждам кэша в неподходящее время, включая финансовую панику и беспрецедентные страховые убытки. Наш генеральный директор всегда будет главным специалистом по управлению рисками – задача, которую безответственно делегировать. Кроме того, наши будущие руководители обязательно будут держать значительную часть своего собственного капитала в акциях Berkshire. И да, наши акционеры продолжат экономить и процветать, сохраняя прибыль. В Berkshire финишной черты не будет.

Удивительные факты о федеральных налогах

За десятилетие, закончившееся в 2021 году, Казначейство США получило около $32,3 трлн. налогов, в то время как потратило $43,9 трлн. Хотя экономисты, политики и многие представители общественности имеют свои мнения о последствиях такого огромного дисбаланса, мы с Чарли ссылаемся на невежество и твёрдо верим, что краткосрочные экономические и рыночные прогнозы бесполезны и вредны. Наша же работа заключается в том, чтобы управлять операциями и финансами Berkshire так, чтобы со временем достичь приемлемого результата и сохранить непревзойдённую устойчивость компании во время финансовых паник или серьёзных мировых рецессий. Berkshire также предлагает скромную защиту от стремительной инфляции, но этот атрибут далёк от совершенства.

Огромный и укоренившийся бюджетный дефицит имеет свои последствия. Доход в размере $32 трлн. был получен Казначейством за счёт индивидуальных подоходных налогов (48%), соцвзносов (34%), налога на прибыль компаний (8%) и кучи остальных налоговых сборов. Вклад Berkshire в виде корпоративного налога на прибыль за десятилетие составил $32 млрд., что составляет почти 0,1% всех денег, собранных Казначейством.

А это значит – приготовьтесь – если бы в США было примерно 1.000 налогоплательщиков, соответствующих по размерам налоговых платежей Berkshire, ни другим предприятиям, ни одному из 131 миллиона домохозяйств страны не пришлось бы платить какие-либо налоги федеральному правительству. Ни цента.

* * * * * * * * * * * *

Миллионы, миллиарды, триллионы – мы все знаем эти слова, но суммы, о которых идёт речь, почти невозможно понять. Давайте сопоставим физические размеры с числами:

• Если вы конвертируете $1 млн. в только что напечатанные 100-долларовые купюры, у вас получится стопка, доходящая вам до груди.

• Выполните то же упражнение с $1 млрд. – это становится захватывающим! – и стек достигнет 4 мили в высоту.

• Наконец, представьте, что сумма уплаченных федеральных налогов Berkshire за 2012-21 годы составила $32 млрд. Теперь стек вырастает до высоты 21 мили, что примерно в три раза превышает эшелоны, на которых обычно курсируют коммерческие самолёты.

Когда дело доходит до федеральных налогов, частные лица, владеющие Berkshire, могут недвусмысленно заявить: «Я дал через офис» (фраза используется для отказа давать деньги).

* * * * * * * * * * * *

В Berkshire мы надеемся и ожидаем, что в течение следующего десятилетия будем платить гораздо больше налогов. Мы обязаны стране не меньшим: динамизм Америки внёс огромный вклад в успех, которого добилась Berkshire, – вклад, в котором мы всегда будет нуждаться. Мы рассчитываем на американский попутный ветер, и, хотя время от времени он стихал, его движущая сила всегда возвращалась.

Я инвестирую уже 80 лет – более трети жизни нашей страны. Несмотря на склонность наших граждан – почти энтузиазм – к самокритике и неуверенности в себе, я ещё не видел времени, когда имело смысл делать долгосрочную ставку против США. И очень сомневаюсь, что у любого читателя этого письма в будущем будет другой опыт.

Ничто не сравнится с отличным партнёром

Мы с Чарли думаем почти одинаково. Но то, на объяснение чего у меня уходит целая страница, он суммирует в одном предложении. Более того, его версия всегда более чётко аргументирована, а также более искусно – некоторые могли бы добавить «прямолинейно» – изложена. Вот несколько его мыслей, многие из которых взяты из недавнего подкаста:

• «Мир полон глупых игроков, которые не будут преуспевать так же хорошо, как терпеливый инвестор».

• «Если вы не видите мир таким, какой он есть, это всё равно, что судить о чём-то через искажённую линзу».

• «Всё, что я хочу знать, — это где умру, чтобы никогда там не появляться».

И связанная с этим мысль: «Вначале напишите желаемый некролог, а затем ведите себя соответствующим образом».

• «Если вам всё равно, рациональны вы или нет, и не будете работать над этим, тогда вы навсегда останетесь иррациональными и получите паршивые результаты».

• «Терпению можно научиться. Обладание длительным вниманием и способностью долго концентрироваться на чём-то одном — огромное преимущество».

• «Вы можете многому научиться у умерших людей. Читайте больше о покойном, которым вы восхищаетесь или ненавидите».

• «Не вычёрпывайте воду в тонущей лодке, если сможете доплыть до той, которая пригодна для плавания».

• «Великая компания продолжает работать и после того, как вы ушли; посредственная — этого делать не будет».

• «Мы с Уорреном не фокусируемся на рыночной пене. Мы ищем хорошие долгосрочные инвестиции и упорно удерживаем их в течение длительного времени».

• Бен Грэм сказал: «Изо дня в день фондовый рынок — это машина для голосования, но в долгосрочной перспективе это машина для взвешивания».

Если вы продолжаете делать что-то более ценное, то какой-нибудь мудрый человек заметит это и начнёт покупать.

• «Не существует такой вещи, как 100% уверенность в инвестировании. Таким образом, использование кредитного плеча опасно. Строка замечательных чисел, умноженная на ноль, всегда будет равна нулю. Не рассчитывайте разбогатеть дважды».

• «Однако вам не нужно владеть большим количеством активов, чтобы разбогатеть».

• «Вы должны продолжать учиться, если хотите стать великим инвестором. Когда мир меняется, вы тоже должны измениться».

• «Мы с Уорреном десятилетиями ненавидели железнодорожные акции, но мир изменился, и, наконец, в стране появились четыре огромных владельца железных дорог, имеющих жизненно важное значение для американской экономики. Мы не сразу осознали перемену, но лучше поздно, чем никогда».

• Наконец, я добавлю две короткие фразы Чарли, которые десятилетиями определяли его решения: «Уоррен, подумай об этом ещё раз. Ты умный, но я прав».

Вот так оно и идёт. Я никогда не разговариваю по телефону с Чарли, не узнав чего-нибудь нового. И, хотя он заставляет меня задуматься, он также заставляет меня смеяться.

* * * * * * * * * * * *

Я добавлю к списку Чарли свое собственное правило: найдите очень умного высококлассного партнёра – желательно чуть старше вас, – а затем очень внимательно слушайте, что он говорит.

Семейное собрание в Омахе

Чарли и я бесстыдны. В прошлом году на нашей первой за три года встрече акционеров мы встретили вас с нашей обычной коммерческой суетой. С первого звонка мы сразу же потянулись к вашему кошельку. В короткие сроки в киоске нашего магазина было продано 11 тонн питательного ломкого арахиса и шоколадных конфет. В нашем выступлении мы обещали вам долголетие. В конце концов, чем ещё, кроме конфет от See’s, можно объяснить, что мы с Чарли добрались до 99 и 92 лет?

Я знаю, вам не терпится услышать подробности прошлогодней суеты. В пятницу двери были открыты с полудня до 5 часов вечера, и наши прилавки с конфетами сообщили о 2.690 индивидуальных продажах. В субботу See’s зарегистрировала еще 3.931 транзакцию с 7 утра до 4:30 вечера, несмотря на то, что 2 из 9 рабочих часа пришлось на время, пока наш фильм и сеанс вопросов/ответов ограничивали коммерческий трафик. Посчитайте: See’s увеличивала продажи примерно на 10 в минуту в течение своего основного рабочего времени (объём продаж за два дня составил $400.309), при этом все товары не претерпевали существенных изменений за 101 год. То, что работало для See’s во времена модели T Генри Форда, работает и сейчас.

* * * * * * * * * * * *

Чарли, я и вся компания Berkshire с нетерпением ждём встречи с вами в Омахе 5-6 мая. Мы хорошо проведем время, и вы тоже.

25 февраля 2023 года

Уоррен Э. Баффет

Председатель Правления

[r2r_post_footer]

Письмо Баффетта 2023 by Алексей

Огонь!

Спасибо за ваши труды, ребята!