В Письме Баффетта 2021 я описал прошлогоднее финансовое положение Berkshire Hathaway и её начинку, поэтому на этот раз вишенкой на торт добавлю самое интересное из нынешнего собрания акционеров. Итак, вот мой литературный, но не дословный перевод письма Баффетта 2022 и ГОСА Berkshire Hathaway (BRK.B). По ходу текста также буду делать (комментарии в скобках), которые можете смело игнорировать.

Письмо акционерам 2022

Мы с Чарли имеем честь управлять вашими сбережениями и гордимся оказанным доверием. А наше положение обязывает опубликовывать всё, что необходимо знать не только владельцам, но и обычным менеджерам. И мы обожаем общаться со всеми через такие ежегодные письма, а также на годовых собраниях.

Политика Berkshire Hathaway заключается в одинаковом отношении ко всем акционерам, поэтому мы не ведём отдельных дискуссий ни с аналитиками, ни с крупными инвестфондами. Кроме того, мы публикуем все важные сообщения только по субботам, чтобы у акционеров и журналистов было как можно больше времени для ознакомления с новостями до открытия бирж в понедельник.

Все факты и цифры о Berkshire изложены в ежегодном отчёте 10-K, который регулярно подаётся в SEC. Некоторые акционеры найдут эти подробности увлекательными, а другие просто предпочтут узнать у меня с Чарли, что нового или интересного произошло в Berkshire.

Увы, в 2021-м году интересного было мало, но всё же мы добились роста внутренней стоимости ваших акций. Эта задача остаётся для меня главной на протяжении 57 лет, так будет и впредь.

Чем вы владеете

Berkshire владеет широким спектром предприятий, полностью или частично. Вторая группа в основном состоит из ликвидных обыкновенных акций крупных американских компаний. Кроме того, мы владеем и иностранными акциями, а также участвуем в нескольких совместных предприятиях.

Независимо от формы собственности, наша цель — делать осмысленные инвестиции в предприятия с долгосрочными конкурентными преимуществами и первоклассным менеджментом. Пожалуйста, обратите особое внимание, мы владеем акциями на основании наших ожиданий относительно долгосрочных результатов их деятельности, а не потому, что рассматриваем их, как средства наживы на движениях рынка. Этот момент имеет решающее значение: мы с Чарли не выбираем акции, мы выбираем бизнес!

Я совершаю много ошибок. Соответственно, наша обширная коллекция частично состоит из предприятий с действительно выдающимися показателями, плюс те, кто обладает просто хорошими характеристиками, а также, увы, есть несколько маргинальных. Одними из преимуществ фондового рынка являются редкие возможности легко купить часть прекрасного бизнеса по замечательной цене. Такой опыт «охоты на рыбу в бочке» очень редок в сделках, заключаемых путём переговоров. Кроме того, гораздо легче исправить ошибку, когда она была допущена на рыночной арене.

Сюрприз

Вот несколько фактов, которые часто удивляют даже опытных инвесторов:

1. Многие воспринимают Berkshire, как большую и странную коллекцию инвестиций. На самом деле, мы владеем и управляем самым большим количеством «инфраструктурных» активов в США, классифицируемых в нашем балансе, как основные средства. Это превосходство никогда не было нашей целью, однако, оно стало фактом.

2. На 31.12.21 стоимость этих инфраструктурных активов на балансе Berkshire составляла $158 миллиардов. За прошлый год эта цифра увеличилась и будет продолжать расти, потому что мы всегда будем разрастаться.

3. Каждый год мы производим значительные выплаты федерального подоходного налога, а также налогов штатов и в бюджеты иностранных государств. «Заплати налоги и спи спокойно» — тоже наш девиз.

История Berkshire ярко иллюстрирует невидимое партнёрство между американскими правительством и бизнесом. Наша история начинается в 1955-м году, когда Berkshire Fine Spinning и Hathaway Manufacturing согласились объединить свои предприятия. В своих запросах на слияние эти почтенные текстильные компании Новой Англии выразили большие надежды.

Например, компания Hathaway заверяла своих акционеров, что «сочетание ресурсов и менеджмента приведёт к созданию одной из самых сильных и эффективных организаций в текстильной промышленности». Этот оптимистичный взгляд был поддержан консультантом из «Lehman Brothers» (да-да, тот самый).

День, когда союз был наконец-то закреплён, стал самым радостным, как в Фолл-Ривере (Berkshire), так и в Нью-Бедфорде (Hathaway). Однако, сразу после того, как оркестр перестал играть, а банкиры разъехались по домам, акционеры начали пожинать плоды катастрофы.

За девять лет после слияния чистая стоимость компании резко сократилась с $51,4 млн. до $22,1 млн. Отчасти это было вызвано выкупом акций, необдуманными дивидендами и закрытиями заводов. Но девять лет усилий многих тысяч сотрудников также привели и к производственным убыткам. В трудностях Berkshire Hathaway не было ничего необычного: текстильная промышленность Новой Англии молча отправилась в долгий и необратимый марш смерти.

Эти же проблемы заставляли страдать и МинФин США: в тот период компания платила всего $337.359 годового подоходного налога — жалкие $100 в день.

В начале 1965-го ситуация изменилась. Berkshire сменила руководство, которое начало вкладывать все свободные денежные средства в сторонние успешные предприятия. Реинвестирование прибыли в сочетании с эффектом сложного процента сотворили нужное волшебство для акционеров (Апологетом, научившим Баффетта волшебству сложного процента, был Мангер).

Следует отметить, что владельцы Berkshire Hathaway были не единственными бенефициарами этой корректировки курса. Их «молчаливый партнёр», МинФин США, продолжил получать с компании многие десятки миллиардов долларов в виде налога на прибыль. Помните $100 в день?! Теперь Berkshire платит в бюджет около $9 миллионов ежедневно.

Справедливости ради нужно признать, что процветанию наша компания в значительной степени обязана Америке. За годы, прошедшие с 1965-го года, США прекрасно справились бы и без нас, однако, если бы не наш американский дом, Berkshire никогда бы и близко не стала такой, как сейчас. Когда увидите звёздно-полосатый флаг, обязательно скажите «спасибо» (Баффетт постоянно давит на патриотизм, особенно когда у власти демократы).

После покупки National Indemnity за $8,6 млн. в 1967-м, мы стали мировым лидером в области накопления «свободных» страховых денег — сумм, которые мы держим и можем инвестировать, но которые нам не принадлежат. В итоге общий оборот Berkshire Hathaway вырос с $19 миллионов, когда мы только вошли в страховой бизнес, до нынешних $147 миллиардов.

И ведь этот денежный поток достаётся нам бесплатно! Несмотря на некоторые страховые убытки, которые в течение нескольких лет в сочетании с операционными расходами превышали страховые премии (выплаты), в целом мы получили скромную 55-летнюю прибыль от страховой деятельности, которая и создала наш свободный капитал.

Не менее важно и то, что этот поток очень устойчив. Средства, связанные с нашими страховыми операциями, ежедневно приходят и уходят, но их совокупный объём не подвержен резкому снижению. Таким образом, когда речь идет об инвестировании, мы всегда можем мыслить в долгосрочной перспективе (Всем пытающимся угнаться за Баффеттом настоятельно рекомендую ещё раз понять описанное. Любые кризисы и ошибки он может пересидеть, потому что всегда имеет в запасе свободный кэш и время!).

В значительной степени создание огромной стоимости в страховании объясняется везением, когда в 1986-м году я нанял Аджита Джейна. Мы впервые встретились в субботу утром и я быстро спросил, какой у него опыт в страховании?! Он ответил: «Никакого». Тогда я сказал: «Никто не идеален», — и нанял его. Это был мой счастливый день: Аджит стал идеальным выбором и продолжает им быть до сих пор.

Последняя мысль о страховании: я полагаю вполне вероятным, но далеко не гарантированным, что денежный поток Berkshire можно сохранить без долгосрочных убытков от андеррайтинга (ошибок при анализе риска и надёжности, в актуарных расчётах, «чёрных лебедях» — стихийных бедствиях, массовых погромах и т.д.). Однако я уверен, будут и годы, когда мы понесём убытки на очень большие суммы.

Berkshire создана так, чтобы справляться с любыми катастрофами, как никакая другая страховая, и этот приоритет сохранится ещё очень долго, даже после того, как мы с Чарли уйдём.

Наши четыре гиганта

Через Berkshire вы владеете многими десятками предприятий. Некоторые из них в свою очередь имеют множество собственных дочек/внучек. Например, Marmon владеет более 100 отдельными предприятиями, начиная с лизинга ж/д вагонов и заканчивая производством мед. оборудования.

1. Наша «Большая четверка» занимает очень большую часть стоимости Berkshire, но лидирует в этом списке кластер страховщиков. Berkshire фактически владеет 100% акций этой группы, чью огромную свободную стоимость мы описали ранее. Вложенные активы ещё больше увеличиваются за счёт чрезвычайного объёма капитала, который мы инвестируем в обеспечение их роста.

Страховой бизнес просто создан для Berkshire: продукты никогда не устареют, объём продаж увеличивается вместе с экономическим ростом и инфляцией, а честность и капитал всегда будут иметь здесь первостепенное значение. Наша компания ещё очень долго будет чувствовать себя тут в шоколаде.

Конечно, есть и другие страховщики с отличными бизнес-моделями и перспективами, однако, повторить наши операции фактически невозможно.

[21.03.22 Баффетт объявил о покупке за $11,6 млрд., что на 29% выше рынка, ещё одного страхового холдинга Alleghany (Y). Окончательно сделка будет закрыта в 4Q22].

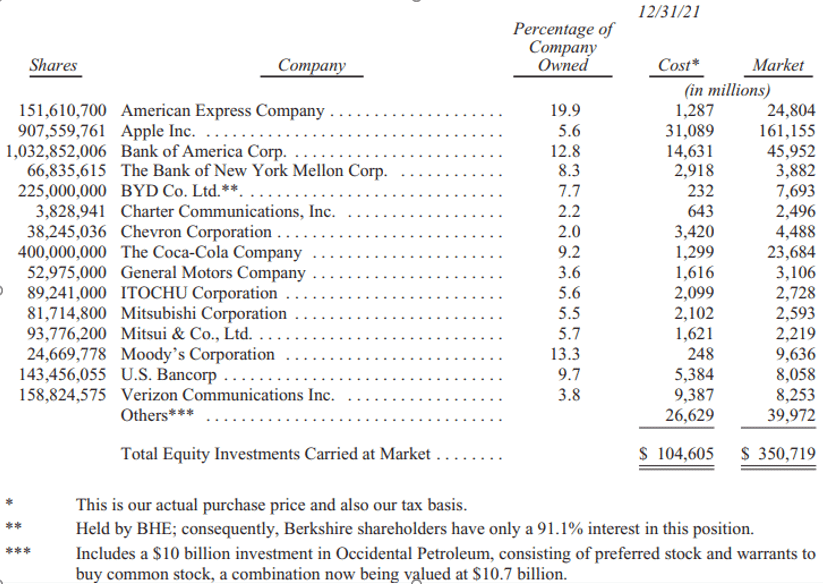

2. Apple — гигант, занявший в портфеле Berkshire второе место по рыночной стоимости на конец года. Здесь наша доля составляет всего 5,55% по сравнению с 5,39% годом ранее. Это увеличение кажется незначительным, но помните, что каждые 0,1% прибыли Apple в 2021-м году превратились для нас в +$100 миллионов. Мы вообще ничего не потратили, чтобы получить эту прибавку: байбэк сделал своё дело.

Важно понимать, что по стандартам US GAAP только дивиденды от Apple учитываются в прибыли Berkshire – а в прошлом году мы получили их на $785 миллионов. Однако, наша общая «доля» в доходах Apple составила ошеломляющие $5,6 млрд. Большая часть из удержанного была использована для байбэка, и мы приветствуем это. Тим Кук — выдающийся гендиректор — вполне обоснованно считает фанатов яблочных продуктов своей первой любовью, но и все остальные контрагенты также извлекают выгоду от управленческого подхода Тима.

3. BNSF, наш третий (железнодорожный) гигант, продолжает оставаться торговой артерией номер один в США, что делает его незаменимым активом как для Америки, так и для нас. Если бы многие товары первой необходимости, которые перевозит BNSF, вместо этого везлись грузовиками, выбросы углекислого газа в атмосферу резко возросли бы (небольшой прогиб под ESG повестку).

В 2021-м году ваша железная дорога получила рекордную прибыль в $6 миллиардов. Речь идёт о старомодном виде прибыли, который мы предпочитаем: т.е. это цифра, рассчитанная после вычета процентов, налогов, износа, амортизации и всех форм компенсаций. (Наше определение предполагает предупреждение: обманчивые «корректировки» доходов, если использовать вежливое описание, стали, как более частыми, так и более причудливыми, по мере роста стоимости акций. Говоря менее вежливо, я утверждаю, что бычьи рынки порождают напыщенных идиотов…)

В прошлом году поезда BNSF преодолели 143 миллиона миль и перевезли 535 миллионов тонн груза. Оба достижения намного превышают достижения любого другого американского перевозчика. Вы можете гордиться своей железной дорогой.

4. BHE, наш последний (энергетический) гигант, в 2021-м году заработал рекордные $4 миллиарда. Это в 30 раз больше $122 миллионов, заработанных в 2000-м, когда Berkshire впервые приобрела долю в нём. Сейчас мы владеем 91,1% компании.

Достижения BHE в социальной сфере столь же примечательны, как и её фин. показатели. В 2000-м у компании не было ни ветровой, ни солнечной генерации, тогда она рассматривалась просто, как относительно новый и незначительный участник огромной энергетической отрасли. Впоследствии, под руководством Дэвида Сокола и Грега Абеля, BHE стала компанией коммунальных услуг (без стонов, пожалуйста) и ведущей силой в области ветро-солнечной энергии и передачи электроэнергии на большей части США.

Отчёт Грега об этих достижениях приведён в приложениях. Описание, которое вы там найдёте, никоим образом не относится к безумным историям о «зелёном переходе». С 2007-го года BHE ежегодно раскрывает свои планы и результаты в области возобновляемых источников энергии и электропередачи.

Для дальнейшего ознакомления с этой информацией посетите сайт brkenergy.com. Там вы увидите, что компания давно предпринимает меры по защите климата, которые пока поглощают все её доходы. Впереди ещё больше возможностей, а у BHE есть руководство, опыт, капитал и аппетит для реализации огромных энергетических проектов, в которых нуждается наша страна.

Инвестиции

Теперь давайте поговорим о компаниях, которые мы не контролируем, и в этом списке снова встречается Apple. Ниже мы перечисляем пятнадцать наших крупнейших пакетов акций, некоторые из которых являются выборами двух давних инвестиционных менеджеров Berkshire — Тодда Комбса и Теда Вешлера. На конец года эта пара стоимостных инвесторов имела общие полномочия в отношении инвестиций на сумму $34 миллиарда, многие из которых не соответствуют пороговому значению, которое мы используем в таблице. Кроме того, значительная часть долларов, которыми управляют Тодд и Тед, размещается в различных пенсионных планах компаний, принадлежащих Berkshire, при этом активы этих планов также в таблицу не включены.

Помимо упомянутого в сноске пакета акций Occidental Petroleum (OXY) и наших различных позиций по обыкновенным акциям, Berkshire также владеет долей 26,6% в Kraft Heinz (учитываемой по методу «долевого участия», а не по рыночной стоимости, в размере $13,1 млрд.) и 38,6% Pilot Corp., крупнейшей сети США остановок для грузовиков, выручка которого в прошлом году составила $45 миллиардов.

С тех пор, как в 2017-м мы приобрели долю в Pilot, этот пакет акций также учитывается по методу «долевого участия». В начале 2023-го Berkshire повысит свою долю до 80%, что приведёт к полной консолидации доходов, активов и обязательств Pilot в нашей фин. отчетности.

[Сделки Berkshire Hathaway в 1-2Q22 (больше всего кэша потратили 21.02.22-15.03.22):*

— Apple: +3,8 млн. акций (доля в портфеле — 42%)

— Chevron: +120,9 млн. акций (доля в портфеле — 7%) на сумму более $20 млрд.

— Occidental Petroleum: +5,8 млн. акций (доля в портфеле – 3,6%)

— HP: новая позиция на сумму $4,2 млрд.

— Paramount Global (PARA) – СМИ + развлечения – образована после слияния CBS Corporation и Viacom: новая позиция (доля в портфеле – 0,7%)

— Ally Financial (ALLY) – банковский холдинг: новая позиция (доля в портфеле – 0,1%)

Также Баффетт воспользовался инсайдом от Гейтса и начал скупать акции Activision Blizzard (ATVI) ещё до объявления о её поглощении Microsoft, в итоге потратив $4,7 млрд.

К маю он полностью вышел из Wells Fargo и начал перекладываться в Citigroup.

Итого за первые 5 месяцев 2022-го года Berkshire Hathaway израсходовала на покупки более $47 млрд. (почти 30% кэша) – рекордное значение с 2016-го года, когда зря потратили $37,2 млрд. на Precision Castparts – поставщика Boeing и Airbus].

Казначейские облигации США

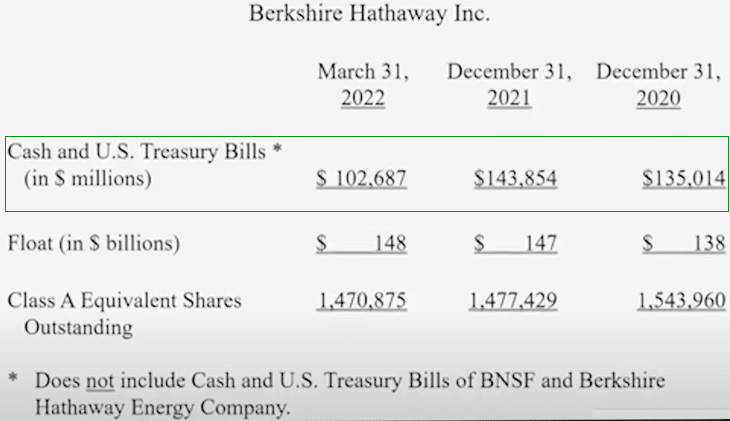

На 31.12.21 баланс Berkshire включал денежные средства и их эквиваленты на сумму $144 миллиарда (исключая активы BNSF и BHE). Из них $120 миллиардов вложены в казначейские облигации США со сроком погашения до года. Таким образом, Berkshire финансирует ≈1% госдолга Америки.

Чарли и я пообещали, что Berkshire (вместе с нашими дочерними компаниями, кроме BNSF и BHE) всегда будет иметь более $30 миллиардов свободной наличности и её эквивалентов. Мы хотим, чтобы наша компания постоянно была финансово неприступной и никогда не зависела от доброты незнакомцев (или друзей). Мы оба обожаем спать спокойно и предпочитаем, чтобы наши кредиторы, страховые агенты и вы тоже крепко спали.

Но зачем копить $144 миллиарда кэша?

Уверяю вас, эта внушительная сумма не является безумным проявлением патриотизма, и мы с Чарли также не утратили нашего подавляющего предпочтения владения бизнесом. Действительно, впервые я проявил свой энтузиазм по этому поводу 80 лет назад, 11 марта 1942-го года, когда купил три привилегированные акции Cities Services. Их стоимость составила $114,75, на что ушли все мои сбережения. (Промышленный индекс Доу Джонса в тот день закрылся на отметке 99 — факт, который должен кричать всем: никогда не ставьте против Америки).

После того моего первоначального падения я всегда держал не менее 80% своих чистых активов в акциях, а впоследствии предпочитал все 100% – и до сих пор это так. Нынешняя восьмидесятипроцентная или около того позиция Berkshire в акциях является следствием моей неспособности найти целые компании или их доли, которые отвечают нашим критериям долгосрочного владения.

В прошлом мы с Чарли уже сталкивались с ситуациями, когда у нас было много «лишней» наличности: такие периоды очень неприятны, но не вечны. И, к счастью, в 2020-21 годах у нас была приятная альтернатива для размещения капитала.

Выкуп акций

Есть три способа повысить стоимость инвестиций.

Первый всегда находится в центре нашего внимания: увеличить долгосрочную доходность предприятий, контролируемых Berkshire, за счёт внутреннего роста или путём приобретений. Сегодня наши внутренние возможности приносят гораздо бо́льшую отдачу, чем приобретения, но сами возможности намного меньше ресурсов Berkshire.

Второй вариант — покупка неконтрольных долей участия в великих публичных компаниях. Время от времени таких возможностей становится чертовки много и они очень привлекательны, но прямо сейчас мы не видим идеальных шансов.

Во многом это объясняется прописной истиной: низкие процентные ставки повышают цены на все инвестиции, будь то акции, квартиры, фермы, нефтяные скважины и т.д. На оценку стоимости влияют и другие факторы, но процентные ставки всегда будут играть важнейшую роль.

Наш последний путь к созданию стоимости — байбэк. Этим простым действием мы увеличиваем вашу долю во многих предприятиях, которыми владеет Berkshire. При правильном соотношении цены и стоимости этот путь является самым простым и надёжным, чтобы увеличить богатство. (Помимо прироста стоимости для акционеров, это действие приносит плюс и продавцам акций, и обществу в целом).

Периодически, когда альтернативы становятся непривлекательными, байбэк имеет важный смысл для владельцев Berkshire. Таким образом, за последние два года мы выкупили 9% акций на общую сумму $51,7 млрд. В результате у вас стало примерно на 10% больше акций всех предприятий Berkshire, независимо от того, находятся ли они в полной (как BNSF и GEICO) или в частичной собственности (например, Coca-Cola и Moody’s).

Хочу подчеркнуть: чтобы байбэк имел смысл, наши акции должны иметь соответствующую стоимость. Мы не хотим переплачивать за другие компании и тем более было бы губительно, если бы мы переплачивали за Berkshire. По состоянию на 23.02.22 мы дополнительно выкупили акций на $1,2 миллиарда. Наш аппетит остаётся большим, но он всегда будет зависеть от цены.

Следует отметить, что возможности обратного выкупа акций Berkshire ограничены её высококлассной базой инвесторов. Если бы наши акции находились в руках краткосрочных спекулянтов, существенно возросли бы волатильность цен и объёмы сделок. Такая реорганизация предоставила бы нам гораздо больше возможностей для обратного выкупа, но мы с Чарли отдаём предпочтение тем владельцам, которые у нас уже есть, несмотря на то, что их замечательная стратегия «купи-и-держи» ограничивает наши выгоды при оппортунистических выкупах.

Замечательный человек и его бизнес

В прошлом году умер Пол Эндрюс. Он был основателем и генеральным директором компании TTI, дочки Berkshire, расположенной в Форт-Уэрте. На протяжении всей своей жизни – как в бизнесе, так и в личной жизни – Пол незаметно проявлял все те качества, которыми мы с Чарли восхищаемся. Его история должна быть рассказана.

В 1971-м году Пол работал агентом по закупкам в General Dynamics, когда всё пошло прахом. После потери крупного оборонного контракта компания уволила тысячи сотрудников, включая Пола. Поскольку вскоре у Пола должен был родиться первый ребенок, он решил сделать ставку на себя, потратив $500 сбережений на основание Tex-Tronics (позже переименованной в TTI). Компания занялась распространением небольших электронных компонентов, и объём продаж за первый год составил $112.000. Сегодня TTI продаёт в год более миллиона различных товаров на $7,7 миллиарда.

Но вернёмся в 2006-й год: Пол, которому тогда было 63 года, был доволен своей семьёй, работой и коллегами, но у него было одно мучительное беспокойство, которое усилилось из-за недавней ранней смерти его друга и последовавших за этим катастрофических последствий для семьи и бизнеса того человека. И тогда же Пол начал спрашивать себя, а что произойдет со многими зависящими от него людьми, если и он неожиданно умрет?

В течение целого года перебирались варианты.

Продать компанию конкуренту? С точки зрения бизнеса этот вариант был наиболее разумным: в конце концов может получиться «синергия». Но… такой покупатель наверняка приведёт своих финдиректора, юриста, кадровичку и т.д. Таким образом, его коллеги из TTI будут отправлены в отставку, тьфу! Какими бы ни были финансовые выгоды, Пол быстро понял, что продажа конкуренту не для него.

Затем он задумался о поиске стороннего инвестора — фирмы по выкупу акций на заёмные средства. Однако, такой покупатель обязательно сосредоточится на «стратегии выхода». И кто знает, какой финал у такой стратегии? В итоге Пол не заинтересовался передачей своего 35-летнего творения в лапы перекупщиков.

Когда мы встретились, он подытожил свою дилемму: «После года размышлений над альтернативами я хочу продаться Berkshire, потому что вы — единственные достойные». Итак, я сделал предложение, а Пол тут же сказал «да». Одна встреча, один обед, одна сделка!

Сказать, что мы жили долго и счастливо, значит сильно преуменьшить. Когда Berkshire приобрела TTI, в компании работало 2.387 человек, а сегодня 8.043. Большой процент этого роста пришёлся на родной Форт-Уэрт и его окрестности. Прибыль увеличилась на +673%.

Ежегодно я звонил Полу и говорил, что его зарплата должна быть значительно увеличена, а он всегда отвечал: «Давай поговорим об этом в следующем году, Уоррен!? Сейчас я слишком занят».

Когда мы с Грегом Абелем присутствовали на поминальной службе Пола, мы встретили детей, внуков, давних партнёров (включая первого сотрудника TTI) и Джона Роуча, бывшего гендиректора ещё одной компании из Форт-Уэрта, которую Berkshire приобрела в 2000-м году. Джон направил своего друга Пола в Омаху, инстинктивно зная, что мы подходим друг другу.

На службе мы услышали о множестве людей и организаций, которых Пол безмолвно поддерживал. Широта его щедрости была необычайной — он всегда стремился улучшить жизнь других людей, особенно в Форт-Уэрте.

Во всех отношениях это был образцовый человек.

* * * * * * * * * * * * *

Удача, редко бывающая экстраординарной, сыграла свою роль и здесь. Если бы у нас с Полом не было общего друга – Джона Роуча – TTI не нашла бы нас. Но эта обильная порция удачи была только началом: благодаря TTI, Berkshire пришла к ещё одному важному приобретению.

Каждую осень директора Berkshire собираются на презентацию нескольких наших руководителей. Иногда мы собираемся прямо в офисе недавнего приобретения, чтобы все наши ключевые менеджеры встретились с гендиректором новой дочки и сразу узнали как можно больше о её деятельности.

Осенью 2009-го мы выбрали Форт-Уэрт, чтобы посетить TTI. В то время железнодорожная BNSF, родным городом которой также являлся Форт-Уэрт, была третьим по величине холдингом в нашем портфеле. Несмотря на такой большой пакет акций, я ни разу не был в её штаб-квартире.

Моя ассистентка Деб Босанек запланировала обед в честь открытия нашего совета директоров на 22-е октября. Тем временем я договорился приехать пораньше, чтобы встретиться с Мэттом Роузом, генеральным директором BNSF, чьими достижениями давно восхищался. Когда назначили дату, я понятия не имел, что наша встреча совпадёт с опубликованием отчёта о доходах BNSF за третий квартал.

Рынок негативно отреагировал на результаты железной дороги: В 3Q09 рецессия была в полном разгаре, а прибыль BNSF полностью отражала тогдашний спад. Экономические перспективы также были мрачными, и Уолл-стрит не испытывала дружелюбия к железным дорогам.

На следующий день я снова встретился с Мэттом и предложил, чтобы Berkshire стала для железной дороги мамой, вопреки всему, на что она могла рассчитывать в качестве публичной компании. Я также сообщил ему максимальную цену, которую мы готовы заплатить. Мэтт тут же передал это предложение своим директорам и советникам. Одиннадцать напряжённых дней спустя, Berkshire и BNSF объявили о заключении сделки. И здесь я осмелюсь сделать редкое предсказание: через сто лет BNSF станет ключевым активом не только для нас, но и для всей Америки.

Приобретение BNSF никогда бы не случилось, если бы Пол Эндрюс не оценил нас, как самый подходящий дом для TTI.

Благодарность

Свой первый курс по инвестированию я провёл 70 лет назад. С тех пор я почти каждый год с удовольствием работал со студентами всех возрастов, а в 2018-м, наконец-то, «ушёл на пенсию».

На этом пути самой трудной аудиторией для меня был пятый класс моего внука. Эти 11-летние сорванцы постоянно ёрзали на своих местах и смотрели на меня пустыми глазами, пока я не упомянул Coca-Cola и её знаменитую секретную формулу. Мгновенно все начали поднимать руки, и я понял, что «секреты» — это кошачья мята для детей.

Преподавание и писательство помогли мне развить и прояснить собственные мысли. Чарли называет этот феномен «эффектом орангутанга»: если вы сядете рядом с орангутангом и тщательно объясните ему одну из заветных идей, то после вы, вероятнее всего, оставите примата озадаченным, но зато сами будете мыслить более ясно.

Разговаривать со студентами университета намного лучше. Я призывал их искать работу в той области и с теми людьми, которых бы они выбрали, если не нуждались в деньгах. Признаю, что экономические реалии могут помешать такому поиску, но всё равно призываю студентов никогда не сдаваться, потому что, когда они найдут такую работу, они больше не будут «работать».

Чарли и я сами последовали по этому освободительному пути после того, как несколько раз оступились вначале. Мы оба начали подрабатывать в продуктовом магазине моего деда, Чарли в 1940-м году, а я в 1942-м. Каждому из нас поручали скучные задания и платили мало, и это было совсем не то, о чём мы мечтали. Позже Чарли занялся юриспруденцией, а я пробовал продавать ценные бумаги. Удовлетворённость работой продолжала ускользать от нас.

Наконец, в Berkshire мы нашли то, что обожаем. За очень редким исключением, мы уже много десятилетий «работаем» только с теми, кто нам нравится и кому мы полностью доверяем. Абсолютная радость жизни – работать с такими менеджерами, как Пол Эндрюс или семьи, о которых я рассказывал в прошлом году. В наш домашний офис мы нанимаем только порядочных и талантливых, никаких придурков. А текучка кадров в среднем составляет, пожалуй, один человек в год.

Однако, я хотел бы подчеркнуть ещё один пункт, который превращает нашу работу в удовольствие — мы работаем для вас. Для меня и Чарли нет ничего более ценного, чем доверие отдельных долгосрочных акционеров, которые на протяжении многих десятилетий присоединялись к нам в надежде, что именно Berkshire будем надёжным хранителем их средств.

Очевидно, что мы не можем выбирать наших владельцев, как смогли бы сделать, если бы были партнёрством (ООО). Сегодня любой желающий может купить акции Berkshire с намерением вскоре их перепродать. Конечно, у нас есть несколько акционеров такого типа, как есть и индексные фонды, которые владеют огромным количеством акций Berkshire просто потому, что они обязаны это делать.

Однако, в поистине необычайной степени владельцами Berkshire является очень большой отряд частных лиц и семей, которые решили присоединиться к нам с намерением «пока смерть не разлучит нас». Зачастую они доверяли нам большую – можно даже сказать, чрезмерную – часть своих сбережений.

Эти акционеры иногда признавали, что Berkshire, возможно, была далеко не лучшим выбором, который они могли бы сделать, но добавляли, что мы занимаем одно из первых мест среди всех, с кем им было бы наиболее комфортно. И люди, которым комфортно со своими инвестициями, в среднем достигают лучших результатов, чем те, кого мотивируют постоянно меняющиеся заголовки, болтовня и обещания.

Долгосрочные индивидуальные владельцы — это те «партнёры», которых мы с Чарли всегда искали и о которых постоянно думаем, принимая решения. Именно им я всегда говорю: «Мне приятно работать на вас и спасибо за доверие!»

Ежегодное собрание

Очистите свой календарь! Berkshire проведёт ежегодное собрание капиталистов в Омахе 29.04-01.05.22, с нетерпением ждём вас.

Закончу это письмо коммерческим предложением. Мой «кузен» Джимми Баффетт спроектировал понтонную лодку для вечеринок, которая производится компанией Forest River. Лодка будет представлена 29 апреля на нашем ежегодном «Беркширском базаре» (где всем участникам и гостям дочки Berkshire Hathaway рекламируют и впендюривают свои товары). И только в течении двух дней акционеры смогут приобрести шедевр Джимми со скидкой 10%. Ваш председатель, всегда охотящийся за скидками, обязательно приобретёт такую лодку для своей семьи. Присоединяйтесь.

26.02.2022 Председатель правления Уоррен Э. Баффетт

ГОСА Berkshire Hathaway 2022

Привожу только самое интересное.

Баффетт: Деньги — достаточно интересная вещь и люди постоянно хотят поговорить со мной о них: они не спрашивают, как я поживаю или что-то в этом роде, зато постоянно вопрошают о финансах.

Чарли Мангер: Мы наблюдаем апофеоз безумных спекуляций. У нас есть все эти компьютеры с алгоритмами, торгующими против других компьютеров, и есть люди, ничего не знающие об акциях, зато консультирующие биржевых брокеров, которые на самом деле знают о них ещё меньше. Поэтому самая лучшая инвестиция — в саморазвитие, к тому же она не облагается налогом и не подвержена инфляции.

Баффетт: Что-то я не слышал сегодня любителей индексных фондов, где же они?! Очень приятно вернуться сюда снова и видеть настоящих держателей акций, своих партнёров, вживую.

Мы с Чарли довольно стары: на двоих нам уже сто девяносто лет и, если мы говорим о вас, как о собственниках, то вы должны знать, что компанией по-прежнему руководят два кренделя — одному 98, а второму вот-вот исполнится 92 года. И хорошо, что вы всё ещё можете увидеть их живьём. Если бы мне кто-то раньше сказал, что компанией управляет какой-то 98-летний старик, я бы подумал, а чем собственно он там занимается? Вырезает бумажных кукол что ли?!

Что ж, иногда мы совершаем и более глупые поступки, чем вырезание фигурок из бумаги, но зато получаем реальное удовольствие, занимаясь этим, и ещё больше удовольствия, когда общаемся с вами.

Оглядываясь назад, признаюсь, у нас было несколько менеджеров, которые страдали старческой деменцией: может быть их было и больше, но знаю только о некоторых. Был один парень, который вёл бизнес для нас в Калифорнии и которого мы очень любили. В основном с ним виделся Чарли и, казалось, всё шло хорошо, пока мы не узнали, что он, действительно, начал страдать деменцией. Удивительно, но, оставаясь отличным другом для нас и продолжая руководить, он смог достаточно долго после этого успешно и спокойно двигать бизнес вверх.

Это и стало нашей проверкой для новых покупок: мы стараемся найти компанию, которой сможет управлять даже человек с Альцгеймером. И у нас очень мало конкурентов в таких поисках. Представьте, в директорском кресле сидит человек и просто вырезает бумажные фигурки! О, да это же наш идеальный парень!

Я рад представить вам еще двух ребят, работающих в Berkshire Hathaway: слева от Чарли сидит Грег Абель, который управляет всеми внешними операциями, и по соседству с ним…

Знаете, на протяжении 15 лет я вёл страховой бизнес не так уж успешно, а потом, к счастью, человек, сидящий слева, сам пришёл ко мне. Это была суббота, я открыл свою почту и прочитал приветственное письмо: незнакомец сразу написал, что был бы рад вести наш страховой бизнес. Я немедленно спросил, управлял ли он ранее подобным бизнесом, а он честно ответил «нет». Тогда уже я ответил, что в самом начале тоже был дилетантом, поэтому давай попробуем. И знаете, кудесник, преобразивший Berkshire Hathaway, — Аджит Джейн – тоже сидит здесь перед вами.

Кэш в портфеле Berkshire Hathaway

Баффетт: Возвращаясь к отчётному кварталу, вы увидите, что мы всегда держим очень большое количество кэша на руках. И, говоря о кэше, я не имею ввиду наличные. Когда наступил кризис 2008-9 годов, у нас также не было на руках бумажных денег: мы не храним их под матрасом. Зато держим гособлигации, и дальше я объясню, почему мы верим в кэш.

В истории уже было несколько раз и, уверен, будет ещё больше таких событий, когда случается интересная ситуация, а у тебя просто нет денег для участия в игре. Это вроде кислорода: он вокруг вас постоянно, но может исчезнуть за считанные минуты, и капут.

Наша позиция в кэше снизилась к 31-му марта, потому что за квартал мы потратили $40 миллиардов. Одна покупка Alleghany стоила нам $11,6 млрд.

У нас всегда будет очень-очень много кэша. Знаете, некоторые из наших дочерних компаний открывают кредитные линии у банков, и я не понимаю, зачем?! Ведь мы лучше банков и всегда дадим им деньги, если возникнет потребность. Но эти местные банкиры постоянно зазывают всех к себе, им просто необходимо имитировать бурную деятельность. Почти у всех сейчас есть кредитные линии — они безвредны, но и бессмысленны. Berkshire надёжнее любого банка. Я не совсем понял, кто там кричит, похоже, это очередной банкир зазывает к себе. В целом я обеими руками за банки.

Люди постоянно спрашивают меня о деньгах и, если мы включим следующий слайд, то увидим фото двадцатидолларовой банкноты

В самом верху говорится, что эта банкнота федеральной резервной системы. Мы проделали всевозможные выкрутасы с деньгами в США, удивительной стране, которой всего несколько сот лет, и было огромное число различных экспериментов с банками. В итоге мы пришли к тому, что только федрезерву позволено печатать деньги.

А в левом нижнем углу вы увидите подпись бывшего казначея США — Розы Гуматаотао Риос. Убеждён, она подписала американских купюр больше, чем кто-либо другой в истории и, если вы встретите Рози, очень быстро привяжитесь к ней, ведь это именно она впрыснула в оборот самое большое количество денег.

На каждой купюре говорится, что эта бумажка – законное платёжное средство для всех долгов, публичных и частных, что и делает её деньгами. То есть, если вы придёте, к примеру, в наш магазин сладостей и принесёте нам достаточное количество мешков с гречкой, мы, возможно, отдадим вам по бартеру коробочку конфет, но деньги — единственная универсальная вещь, которую вы можете предложить взамен. Есть множество валют в разных странах, но доллары — единственные банкноты, которые оставались действующими на протяжении всей вашей жизни и даже на протяжении всей жизни Чарли.

Хотя эта интересная бумажка просто говорит, что выступает законным платёжным средством для всех долгов, и больше ничего.

Уолл-стрит и игорный бизнес

Очень важно понять, что в последние пару лет фондовый рынок выступал обычным казино. И, когда я говорю про Уолл-стрит, имею ввиду весь рынок накопления капитала, включая трейдинг. Иногда он, действительно, ориентирован на реальные инвестиции, вроде тех, что описаны в книгах или изучаются в школах, но в другое время это настоящее игорное заведение.

Безумная скупка акций без разбора, происходившая последние пару лет, в чрезвычайной степени всячески поощрялась Уолл-стрит.

Люди часто говорят, как было бы здорово купить акции Berkshire Hathaway в 1965-м и просто держать их, но это бы привело вашего брокера к голодной смерти. Я имею ввиду, что Уолл-стрит зарабатывает деньги, так или иначе ловя падающие со стола крошки. Экономика, о которой никто не мог и мечтать пару сотен лет назад, всегда помогает посредникам, но они не получают прибыль, если люди ничего не делают.

Брокеры реально зарабатывают намного больше, когда люди играют в азартные игры. То есть для них гораздо лучше, если кто-то торгует 20 раз в день и приходит в восторг от того, что спускает деньги, дёргая рычаг игрового автомата. Они никогда не признаются, что им нужен именно такой игрок (возможно, им подошёл бы и другой типаж), но именно в этом случае они получают львиную долю прибыли. Чарли, у тебя есть какие-нибудь комментарии по поводу текущей мании спекуляциями?

Чарли Мангер: О, это просто невероятно, что у нас есть система, в которой весь эквивалент деятельности казино смешивается со множеством законных долгосрочных инвестиций. Уверен, мудрая страна не захотела бы такого результата. Кто желает, чтобы акции вашей страны продавались на основе игорных ставок? Происходящее безумие точно не вызывает у меня уважения.

Баффетт: Вспомните историю основания Нью-Йоркской фондовой биржи в 1792-м году под обычным дубом, ведь она на самом деле похожа на момент озарения («Эврика!») Архимеда. И посмотрите, что произошло с этой системой за время, скажем, в три моих жизни?! Невероятно, но всё же это сработало: может, вопреки себе, и, может быть, даже вопреки стране, но так или иначе Америка пережила удивительные моменты.

Знаете, вас бы тогда сожгли на костре за заявление, что фондовая биржа просуществует более трёхсот лет. И, знаете, то место, где мы сейчас встречаемся, стало штатом только в 1876-м году. В 1789-м никому бы не пришло в голову спрашивать Бена Франклина или кого-то другого, выходящего из зала конституционного собрания, о перспективах Небраски. Так что всё это просто невероятно и всё же было достигнуто.

Про инвестиции за пределами США

20 или 25 лет назад мы с Чарли совершили несколько зарубежных поездок, пытаясь распространить интересы Berkshire Hathaway по всему миру. У нас был большой всплеск активности и мы проинвестировали ≈$5 миллиардов, купив ценные бумаги трёх немецких компаний и акции одной японской. И тогда же мы обнулили наши позиции в этих холдингах. Да, нам понравилось их покупать, но они не думали о нас так часто, как нам хотелось. Я имею ввиду, что никто не отправлял мне e-mail со всеми отчётами и показателями.

Компании, за которыми я слежу на протяжении 60 лет, легко можно увидеть в Нью-Йорке, назвать им цену и, если она всех устроит, взять их к нам на борт. Но у нас не было подобного опыта с иностранными. И теперь, когда американский рынок составляет $40 триллионов, гораздо проще найти что-то интересное поближе к дому. Хотя у нас вообще нет предубеждений против иностранцев.

Есть американские компании, которые мы купили за 10 минут, потому что с другой стороны тоже был адекватный человек, согласный уложить сделку в это время. Что намного сложнее провернуть вне США.

Однажды, много лет назад, нам позвонили из одной немецкой компании (которую Баффетт купил) два управляющие ею парня. Я видел их здесь вчера: они чудесные ребята и умело рулят своим бизнесом, реально заслуживая доверия. Кстати, вы могли их видеть на фото и в видеороликах, которые мы демонстрировали перед началом этой встречи.

На самом деле у нас очень много проблем с поиском хороших идей, поэтому мы не можем игнорировать их по страновому признаку, когда натыкаемся на них. Но сейчас все они должны быть большими по размеру.

Мне нравится вести дела с немецкими компаниями, которые мы приобрели, и для нас огромная честь ассоциироваться с людьми, работающими там. Я просто надеюсь, что мы сможем когда-нибудь обнародовать их показатели, выросшие в 10 раз, иначе они никогда не будут иметь большого экономического влияния на портфель Berkshire. То, что наши немецкие дочки обожают работать с любовью к клиентам, вы также можете увидеть и почувствовать. Именно с такими бизнесами мы рады иметь дело в Berkshire, но не хотим приобретать их по крупицам, хотя и не станем продавать хорошие компании, которыми уже владеем.

Вопрос от соакционера: Привет, Чарли и Уоррен, очень приятно увидеть вас вдвоём а также других чудесных управляющих! Спасибо за всё, что вы делаете. Меня зовут Родив и я из Нью-Джерси. Мой вопрос касается тайминга. Вы часто говорите, что невозможно предугадать движения рынка, но, взглянув на ваши показатели, можно заметить, как вам удалось продемонстрировать чудесные способности в предугадывании. Вы вышли из рынка в 1969-70 и вернулись обратно только в 1972-74, когда акции были очень дешёвыми. А потом вы проделали то же самое в 1987-95 и 1999-2001. Сегодня мы сидим на огромном мешке с кэшем, хотя рынки уже пошли вниз, и мой вопрос, как вам удаётся предсказывать большие рыночные движения так хорошо?

Баффетт: Что ж, для начала мы хотели бы предложить Вам работу. Очевидно, у нас нет представлений, что собирается делать фондовый рынок в понедельник, и у нас никогда их не было. Клянусь, мы ни разу не принимали решений на основе прогнозов и, к слову, мы вообще не думаем о том, как поведёт себя экономика. Мы, реально, этого не знаем.

Иногда у нас бывали удачные моменты, например, мы оставались оптимистами в 2008-м, когда все акции сильно падали. Тогда мы потратили очень большой процент нашей чистой стоимости ($15-16 миллиардов) в очень плохое время, о чём сейчас я даже не должен говорить.

Мы проинвестировали эту сумму за 3-4 недели: деньги распределились между General Electric и Goldman Sachs в ужаснейший момент истории. Если оглянуться назад, то тогда я вообще не знал, хорошее это время или плохое. Только сейчас понятно, оно было реально ужасно. И всё же именно в тот момент я написал статью для «The New York Times», где посоветовал покупать американские акции.

Если бы у меня было хоть какое-то чувство предугадывания момента входа на рынок, я бы не ждал полгода в 2020-м. Кстати, как раз в момент мартовской паники 2020-го я давал интервью на CNBC, но тогда полностью упустил возможности, которые давал рынок. Мы никогда не были хороши в тайминге, зато всегда хороши в накоплении кэша.

Когда мы что-то покупаем, то, конечно, надеемся, что котировка пойдет ещё ниже, чтобы докупить ещё. Мы надеемся на это и после того, как потратили весь кэш, потому что дешевизна всегда привлекает покупателей, да и сама компания может начать байбэк, увеличивая наш процент владения. Всё это можно освоить уже после четырёх классов образования, но, увы, об этом не рассказывают в школе.

Поэтому никогда не приписывайте нам лишние заслуги. Точнее, Вы можете пойти и рассказать всем, какие мы умные, но на самом деле всё не так. Мы никогда ничего не предсказывали и не ждали озарений.

В одиннадцать лет, когда я купил первую в жизни акцию, 11 марта 1942-го года индекс Доу Джонса утром был на отметке 101, а в конце дня — 99. Сегодня он 34.000 или около того, может потерял еще тысячу в прошлый четверг, кто знает. Для меня покупка акций — это просто решение о приобретении бизнеса, только и всего.

Вопрос из зала: Последние четыре месяца мы наблюдаем инфляцию больше 7%, впервые с 1982-го. Вы уже переживали это раньше, в 1970-75. Тогда ваш портфель нёс бумажные убытки, но вы всё же приняли одни из лучших инвестиционных решений в жизни.

Хочу задать вопрос, если бы вам сейчас нужно было поставить всё на одну акцию, устойчивую к инфляции, что бы вы выбрали? И что конкретно будет позволять ей преуспевать на подобном сложном рынке?

Баффетт: Что ж, я расскажу вам кое-что поважнее. Лучшее, что прямо сейчас вы можете сделать — быть идеальны в чём-то. Если вы лучший, любой клиент заплатит вам миллионы или просто очень хорошую долю того, что он сам производит, в обмен на вашу эффективность.

Чтобы ни случилось, способности отнять нельзя, потому что они не подвергаются инфляции, амортизации и налогам. Запомните, самая лучшая инвестиция — в саморазвитие!

Чарли Мангер: У меня тоже есть совет. Когда уже накоплен пенсионный счёт, а дружелюбный консультант предлагает вложить всё в биткоины, просто скажите «нет»!

Баффетт: Да, никто не сможет отнять у вас талант. Мир всегда готов к созиданию, но у некоторых людей нет нужных навыков и они точно будут получать меньше благ, чем обладающие умениями. Чаще всего для этого не нужно и образование: просто решите, кем вы хотели бы быть и в чём будете хороши. Миру всегда будет нужен кто-то, хоть на том же самом YouTube, чтобы увлечённо рассказывать нам о происходящем.

Почитайте, например, Малкольма Гладуэлла, который говорит, что нужно потратить 10 тысяч часов, чтобы стать лучшим. Знаете, легко сказать «просто потрать 10 тысяч часов» на что-нибудь. Я мог бы потратить эти часы, пытаясь стать боксёром тяжеловесом, но уверен, после такого чувствовал бы себя очень плохо. Так что погружайтесь только в то, что вам действительно нравится делать, что именно у вас хорошо получается и что полезно для общества. Ведь тогда не имеет никакого значения, стоит ли номинальная долларовая купюра, которая сейчас в обороте, цент или полцента. Если вы лучший доктор в городе, люди будут приносить вам цыплят и всякие другие вещи в знак благодарности или в качестве оплаты.

Про акции Robinhood (HOOD) и инсайдеров

Баффетт Мангеру: Слушай, просто расскажи мне, что случилось с Robinhood?

Чарли Мангер: Смотри. Разве в момент падения котировки от пика до дна не было очевидно, что нечто подобное и должно было случиться?!

Когда Robinhood стала достоянием общественности, все были так или иначе вовлечены в эти краткосрочные азартные игры, большие комиссионные, скрытые откаты и тому подобное. Это было просто отвратительно.

Баффетт: Да, я помню, как в прошлом году они разозлились на тебя, продали кучу своих акций на IPO, получили деньги и теперь расхлебывают последствия.

Чарли Мангер: Бог справедлив.

Баффетт: Но многие же инсайдеры получили огромные деньги. Я имею ввиду, что они были крупными продавцами.

Чарли Мангер: Может быть, но в этом была некая справедливость.

Баффетт: Да, должен согласиться, что это очень хорошая идея — наживать себе побольше врагов. И я задам тебе ещё один вопрос, разве вообще разумно критиковать людей?

Чарли Мангер: Наверное нет, но я ничего не могу с собой поделать.

Про инфляцию

Баффетт: Инфляция надувает всех и вся. Она не только обманывает инвестирующих в облигации, но и дурит любителей держать наличные под матрасом. И здесь есть очевидная проблема.

Предположим, у вас есть бизнес, который не требует дополнительного капитала, а доллар обесценился на 90% или около того, т.е. вещи стали дороже в 10 раз. Поскольку бизнес не требует дополнительных вложений, вы просто поднимаете стоимость товаров в 10 раз и остаётесь при своём. Но большинство компаний нуждается в доп. капитале!

Например, наш коммунальный бизнес: если один доллар станет стоить десять центов через несколько лет, мы обязаны будем автоматически увеличить в 10 раз CapEx. При фиксированной отдаче мы будем сливать деньги, только чтобы компания осталась на том же месте.

Я написал недавно статью об этом размером 7.000 слов для журнала Fortune. Редакции журнала это не понравилось и они не захотели её опубликовать. У них работала моя подруга Кэрол Уильямс, которая объяснила это, но, будучи упрямым, я сказал: «Знаешь, здесь ценно каждое слово, и они либо напечатают её полностью, либо идут к чёрту».

Итак, статья попала к редактору, очень хорошему парню, и тот пояснил ещё раз, что так много слов не нужно. Я же ответил, что просто размещу её где-нибудь ещё. Очень отвратительное поведение с моей стороны, знаю. Это начинало меня тревожить и я отправил рукопись своей подруге Мэг Гринфилд, великому редактору Washington Post, которая работала очень плотно со многими писателями. Она была очень милой и сказала: «Послушай, Уоррен, тебе не нужно рассказывать всё, что ты знаешь, в одной статье». В этом и был весь смысл.

В итоге я сделал ту статью короче, рассказав не больше, а меньше о некоторых вещах. Поэтому сейчас скажу следующее: было бы намного лучше, если бы у нас была абсолютно стабильная денежная единица на протяжении нескольких веков. Это лучше, как для бизнеса, так и для инвесторов.

О покупке Activision Blizzard

Пришла пора поделиться с вами некоторыми новостями. Вы все пришли сюда сегодня, наверняка зная, что я приобрёл недавно около 15 миллионов акций Activision Blizzard. Я никогда не говорил, что знаю всё об этой компании, но зато пересмотрел все их отчёты. А, когда 17-18 января Microsoft сообщила о стремлении поглотить её по цене $95 за акцию, Activision Blizzard стала совсем другим типом ценных бумаг. 50 лет назад мы с Чарли называли такие вещи «отработкой», но позже они начали называться «арбитражными сделками». Это не совсем арбитраж, ведь их ценные бумаги всё ещё торгуются на бирже, а их стоимость уже зависит только от того, случится ли объявленное корпоративное событие.

Что ж, Microsoft хочет купить Activision Blizzard, она объявила итоговую цену $95 за акцию, и у неё есть для этого свободный кэш. Очевидно, что слияния, особенно больших IT-компаний, имеют множество проблем, в том числе из-за МинЮста США, антимонопольных служб и т.п. Но именно такие моменты и превращают ценные бумаги в суперактив.

50 лет назад не только мы с Чарли делали подобные вещи – например, тем же увлекались в Goldman Sachs. Аналогичную историю мы провернули с British Columbia powered (ныне непубличная BC Hydro). Сразу пытаясь понять, даст ли то или иное слияние синергию, мы тратили очень много времени, анализируя вероятности анонсированных сделок, и сейчас снова пришло время для очередного арбитража.

Последние годы были очень плохи для него, хотя я всегда пытался найти шанс на этом поле. Как обычно, поглощения были очень большими, а прибыли ещё более ограниченными.

Мы провернули тот же финт с компанией Monsanto пять или шесть лет назад, и нам очень повезло, потому что компания Bayer купила её в самый неподходящий момент: у Monsanto обнаружились проблемы, которые никто реально тогда не понимал. Немцы пережили провал, только благодаря свободному кэшу.

Мы провернули подобное и с Red Hat, когда IBM купила её. Ну и вот в январе, когда Microsoft сообщила о поглощении Activision Blizzard, её акции стоили в районе $60. В результате после сообщения акции поднялись до $81-82 и это не слишком уж большой спред, как по мне, для нескольких дней. В итоге сейчас мы владеем 9,5% акций Activision Blizzard, а, если бы завладели 10% и более, пришлось бы подавать в SEC отдельный отчёт о крупном приобретении. Чтобы СМИ не нашли эту новость, мы и купили только 9,5%.

Это именно моё приобретение, а не наших менеджеров, которые тоже покупали эти акции несколько месяцев назад. Так что, если дело дойдёт до конца, мы вместе заработаем очень хорошую сумму денег, а, если нет, кто знает, что произойдёт дальше?!

Про китайские акции

Чарли Мангер: Сегодня никто не спросил про решения правительства КНР, которые обеспокоили всех американских инвесторов, вкладывающихся в Китай. Причём особая обеспокоенность начала нарастать лишь недавно, хотя она была и раньше.

Что ж, замечу, что там было некоторое напряжение, которое сказалось на всех китайских компаниях. В основном это было из-за регулирования IT-сферы. В последние пару дней китайское руководство в некотором роде изменило риторику и признало, что зашло слишком далеко, готово отступить немного назад и так далее. Поэтому у нас есть оттуда позитивные сигналы, но есть и различные трудности. Китайский подход в регулировании резко отличается от американского: они далеко от нас, у них своя культура, свои законы и т.д. Причина, по которой я инвестирую в Китай, банальна — там намного больше хороших компаний по более низким ценам. Я понимаю и принимаю на себя весь политический риск. Другие люди свободны сделать иные умозаключения, но почему-то абсолютно все начали беспокоиться о Китае сейчас, а не 2-3 года назад. Вот так обстоят дела и больше мне нечего добавить.

Про биткоин

Баффетт: На самом деле не хочу отвечать на вопросы по этой теме, но так уж и быть. Многие встали в длинную позицию по биткоину, но почему-то его никто не шортит. Никто не хочет, чтобы им наступили на горло, и я их не виню. Я тоже не люблю наступающих мне на горло. И всё же надеюсь, меня услышат.

Если бы люди в этой аудитории завладели всей землёй США и предложили мне 1% годовых от её использования за $25 миллиардов, я немедленно выписал бы им чек. И, если они предложат долю в 1% всех многоквартирных домов Америки за такие же $25 миллиардов, я снова без раздумий подпишу чек. Признайтесь, это очень просто.

А теперь, если предложить мне скупить все биткоины в мире за $25, точно откажусь, потому что не знаю, что с ними делать?! Я должен буду перепродать всё вам, так или иначе, т.е. мне надо впендюрить их таким же людям, хотя они ничего не производят.

Недвижимость формирует рентный доход, а фермерские земли производят еду. Но при завладении всеми биткоинами, даже если вернуться на 15 лет назад, когда их ещё не существовало, то всё, что я бы смог — создать ореол тайны вокруг них и пытаться продать их по максимуму. Люди обязательно бы спросили, зачем их покупать и почему они называются не «Баффетт-coin»-ы?

Вы будете абсолютно правы, если осознаете всю случайность битков.

Это и объясняет разницу между активами, которые что-то производят, и чем-то непонятным, за что следующий покупатель платит больше предыдущего. По сути тут передают реальные деньги по кругу, а потом, когда они заканчиваются, просто меняются владельцы. И всё это сопровождается мошенничеством, комиссиями и прочими сопутствующими тратами.

Аналогичные действия можно совершать с другими вещами, которые тоже не производят чего-то ощутимого. Например, великая картина. Наверняка у неё будет некая стоимость и через 500 лет, а может и нет. Здесь очень много странного, хотя, если имя художника достаточно известно, ценность будет выше. Или, к примеру, вам продают какую-то пирамиду, которая тоже вроде бы ничего не производит, но зато туда можно водить на экскурсии людей, которые хоть что-то знают или читали о ней ранее.

Активы тем и ценны, что доставляют кому-то полезность, и есть только одна валюта, которая приемлема по-настоящему и с которой можно сделать почти всё. Например, вы можете вложиться в условные «Berkshire-coins» или «Berkshire-money», но, уверен, у нас будет огромная проблема, если мы назовём их деньгами.

В конце концов во всём мире большинство людей предпочитает использовать именно баксы. У нас около 2,3 триллионов этих маленьких бумажек, имеющих хождение везде: примерно по семь тысяч штук на каждого мужчину, женщину и ребёнка. И, если вдруг кто-то посчитает, что США собираются внезапно сменить свою валюту и заменить её на какие-нибудь «Berkshire-money», знайте, они сошли с ума, и сами представьте все недостатки, которые несут за собой криптовалюты. Бесконечные колебания, то вверх, то вниз, вообще не дают понимания, где окажется их стоимость через год или пять лет. Но есть одна вещь, в которой я точно уверен: они не приумножают сами себя и ничего не производят. В них просто добавили немного магии, которая манит людей.

На Уолл-стрит полно сказочников, создающих магию. Кто-то всегда готов заявить, что мы не страховая, а супер-пупер технологическая компания, поднимая на этом много денег и прося не обращать внимание на продажу страховок. В конце концов возникает страховой случай и дураки теряют очень много денег.

Я стараюсь избегать глупых вещей, которые заставляют меня выглядеть плохо на фоне других. Биткоин же делает всё именно так. Весьма вероятно, что он обнулится, т.е. это зло. А ещё он подрывает федеральную резервную систему и надёжность национальной валюты, в которой мы отчаянно нуждаемся для поддержания целостности и госконтроля. Далее он заставляет нас выглядеть глупо по сравнению с коммунистическим руководством Китая: там были достаточно умны, чтобы полностью запретить биткоиновское безумие. Когда в следующий раз люди разозлятся на сказанное выше, просто напомните им про меня и Чарли [аплодисменты].

Итог

Надеюсь, немного мудрости этих перцев поможет Вашей вере в себя и светлое будущее.

Если Баффетта у нас уже начали массово узнавать и переводить, то о Мангере почти ничего неизвестно, а ведь он равноправный соуправляющий Berkshire и точно заслуживает такого же подробного разбора. В ближайшее время обязательно займусь переводом его мыслей.

А вообще у нас с Владом в планах приоткрыть для русскоязычных читателей побольше интересной информации из западной аналитики, про которую у нас вообще никто не рассказывает. В любом случае, не унывайте, глядя на мировое безумие: уверен, впереди всё самое интересное!

Искренне Ваш, Алексей Смирнов

Письмо Баффетта 2022 и ГОСА Berkshire Hathaway (BRK.B) by Алексей

Спасибо!

Спасибо! очень интересно читать.

Отличная работа. Спасибо!