В мае этого года я решил шортануть Сбербанк. Не надо пугаться — позиция небольшая (менее 5% от портфеля) и единственная короткая в моем портфеле. Также шортанул я его в $ и стоимостью финансирования около 2% годовых. Повторюсь, удержание позиции для меня стоит недорого. Делать тоже самое в рублях и по ставкам российских брокеров я бы однозначно не стал. Тем не менее, в этой статье я бы хотел прояснить факторы на основе которых я принял это решение (как и любое другое в нашем деле, возможно неверное).

Без сомнения Сбербанк — самый сильный банковский бренд в России и обладатель ряда мощных конкурентных преимуществ. В сочетании с фактором позитивной динамика кредитного рынка (расширение спреда между активами — займами выданными и пассивами — депозитами, привлеченным финансированием и пр.) это позволило банку достигнуть впечатляющих финансовых результатов. Они, в свою очередь, привели к ралли в акциях компании и их стоимость более чем удвоилась, если считать от дна в начале 2015 года.

Ралли оказалось особенно мощным благодаря специфической базе инвесторов, которая состоит в основном из иностранных институциональных инвесторов (если не считать пассивный на рынке ЦБ). Эта группа особенно подвержена паникам и маниям на российском рынке. Заостряю ваше внимание — текущая эйфория может очень быстро смениться паникой при малейшем негативе. К сожалению для держателей акций компании (и к счастью для тех, кто их шортит), вероятность такого развития событий растет.

Факторы которые позволили Сбербанку обыгрывать рынок слабеют, а новые вызовы появляются на глазах. Оценка компании очень оптимистична и в ней нет маржи безопасности для разумного инвестора. Возможности роста ограничены, конкуренция растет и макроэкономическая ситуация проблематична.

Вероятность на стороне тех кто избегает акций Сбербанка или шортит их.

В этой статье, я коснусь следующих тем:

- Бизнес Сбербанка: позиция компании сегодня и ее фин результаты

- База инвесторов Сбербанка и их чувствительность к рыночным флуктуациям

- Причины ралли в акциях компании и ее текущая оценка

- Макроэкономические проблемы и тенденции в секторе

- Факторы и риски, которые могут привести к падению результатов Сбербанка в будущем и их масштаб

- Как заработать в этой ситуации

Сбербанк сегодня

- ~1/3 активов российской банковской системы

- 328 000 сотрудников

- 15 700 офисов в 11 часовых зонах и более 90 000 банкоматов

- 139 000 000 физических лиц — клиентов по всему миру, в том числе более 110 000 000 в России

- 1 400 000 юридических лиц — клиентов в России, что составляет более 30% от всего количества зарегистрированных юр лиц (с учетом того, что не все берут кредиты, Сбербанк мощно окучил и эту поляну)

- Дочерние филиалы в СНГ, Европе, Турции, Великобритании, США и других странах

Это огромный мамонт, который покрывает рынок, как племенной бык стадо коров. Обычно такие корпорации ленивы и медленно теряют рыночную долю в пользу более мелких и гибких игроков. Но специфика российского рынка позволила талантливому Грефу с командой модернизировать банк, воспользоваться имеющимися преимуществами и связями и захватить большую часть прибыль банковского сектора. Евгений Карасюк даже написал об этом книгу — Слон на танцполе (название придумали по мотивам книги Кто сказал, что слоны не могут танцевать легендарного ген директора IBM Лу Герстнера).

Конкурентная позиция и преимущества Сбербанка

На мой взгляд, главные структурные преимущества банка следующие :

- Его считают самым надежным банком в России, что критично для размещения депозитов в то время как лютует ЦБ и отбирает лицензии все быстрее и быстрее (количество банков сокроатилось с 1’136 на 01.01.2008 до 680 на 01.06.2016)

- В каждом медвежьем углу России у банка есть офисы и банкоматы. Это позволяет получить клиентов, так где нет альтернатив без всяких затрат на привлечение и удержание.

- Многие россияне являеются клиентами банка по умолчанию — пенсионеры, гос служащие, служащие корпораций-клиентов банка

- Некоторые счета (за ЖКХ, например) можно оплатить только через Сбербанк, в других банках, например, нельзя ввести показания счетчиков и т.д.

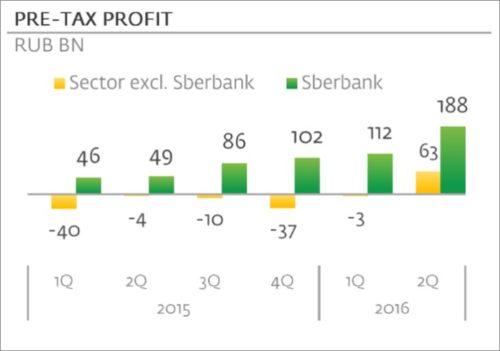

Реальный капитал банковского сектора в 2015 году ужасно сократился (с учетом инфляции в 15% с гаком). Но вышеперечисленные преимущества позволили Сбербанку привлечь дешевые депозиты и заработать прибыль, в то время как остальной сектор в целом понес потери. Без Сбербанка убыток сектора до налогов в 2015 г. составили 91 млрд. руб., Сбербанк заработал 283 млрд. руб. до налогов. В 2016 ситуация немного улучшилась:

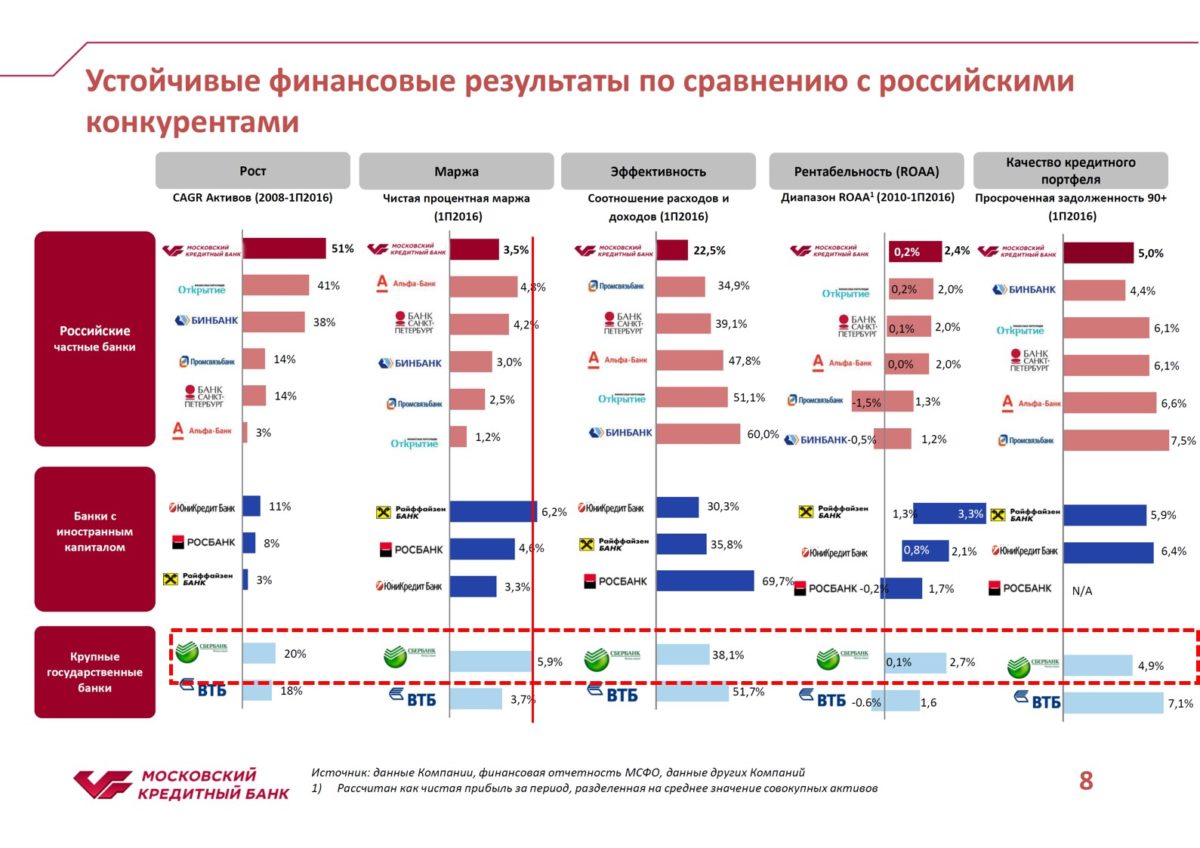

Среди российских крупных банков у Сбербанка самые здоровые результаты:

Обратите внимание на Чистую Процентную Маржу — она составила 5.9%. Это практически лучший результат в секторе и основная причина прибыли компании.

Финансовые результаты Сбербанка

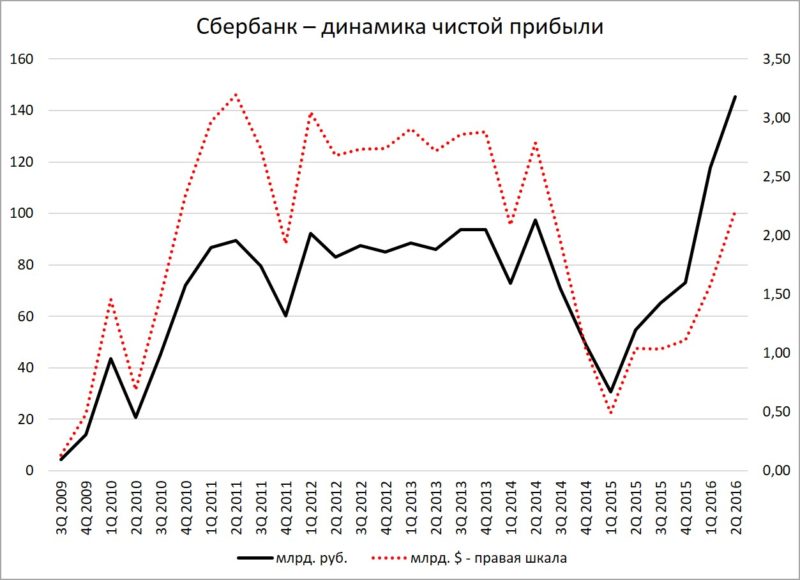

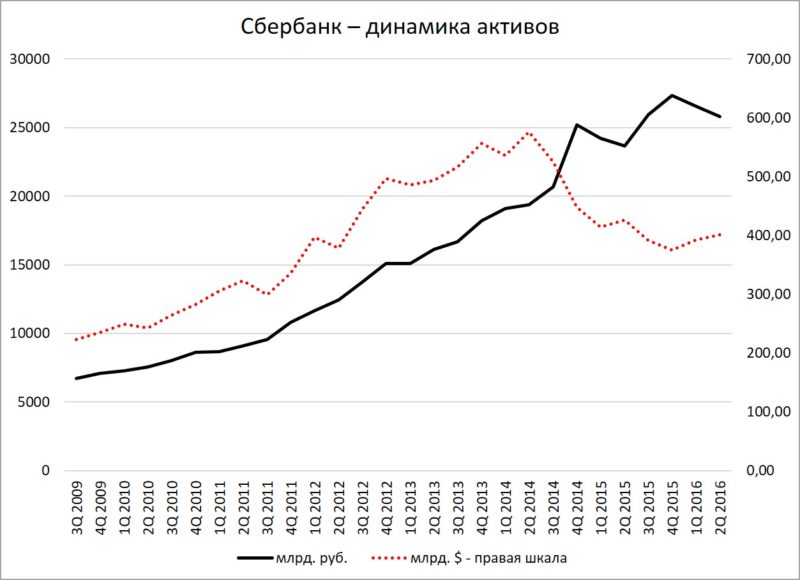

Чистая прибыль росла в 2009-2010, стабилизировалась в 2011- 1 п/г 2014 и резко упала во 2п/г 2014 — 2015. Во 2 квартале 2016 Чистая прибыль в $ достигла уровня 2011 года — то есть года до когда средняя цена на нефть была 97$ за баррель и ВВП в $ был почти в 2 раза больше. См график (здесь и далее: черная линия — показатель в млрд. руб., красная в млрд. долларов по правой шкале):

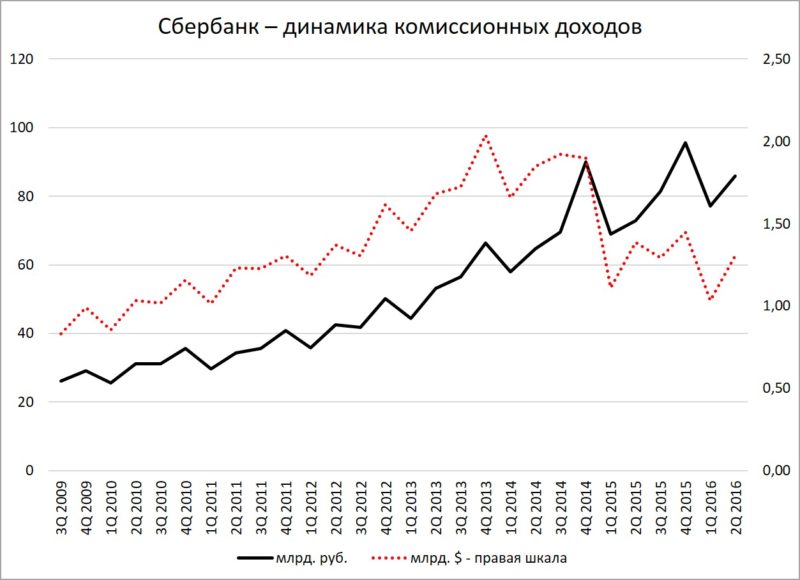

Погрузимся немного в детали — у банка 2 основных источника дохода: процентный и комиссионный.

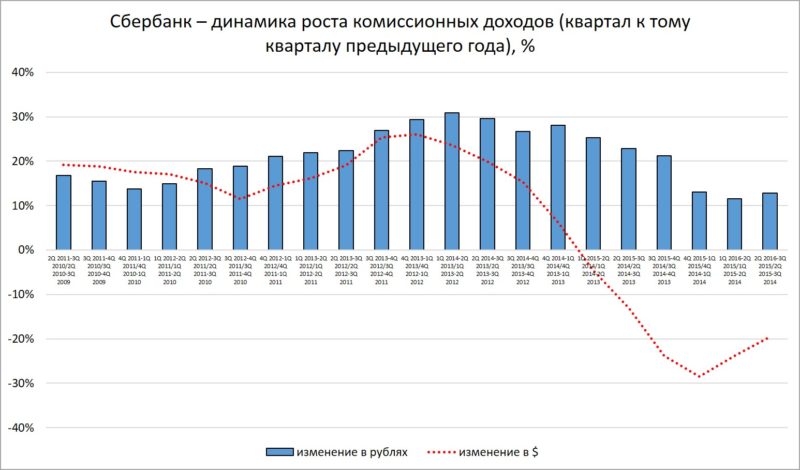

Комиссионная прибыль росла стабильно, но ее рост существенно замедлился в последнее время:

Рекордная чистая прибыль была достигнута за счет роста Чистой процентной прибыли :

Активы банка плавно росли до конца 2014, когда они резко увеличились за счет девальвации рубля. Сейчас этот показатель стабилизировался и не растет:

Капитал рос более плавно:

Цифры не лгут. Банк неплохо управляется, легко перенес кризис 2014-2015 гг. и достиг прибыльности эпохи до падения цен на нефть.

База инвесторов Сбербанка и их чувствительность к рыночным флуктуациям

У Сбербанка вот такие акционеры:

- ЦБ — 50%: он напрямую не влияет на цену акций, т.к. не продает их и не покупает на фондовом рынке

- Иностранные институциональные инвесторы — 44%: вот эти люди и организации и определяют движения акций. Многие из них мало знают о России, чувствительны к указанием своих местных регуляторов (вдруг завтра Сбербанк включат в санкционный список?) и движениям курсов валют (т.к. считают свою прибыль не в рублях), а также подвержены паникам и эйфориям при каждом изменении в глобальных настроениях

- Российские институциональные инвесторы — 4.2%

- Российские индивидуальные инвесторы — 1.8% (для этих жалких процентов я и пишу)

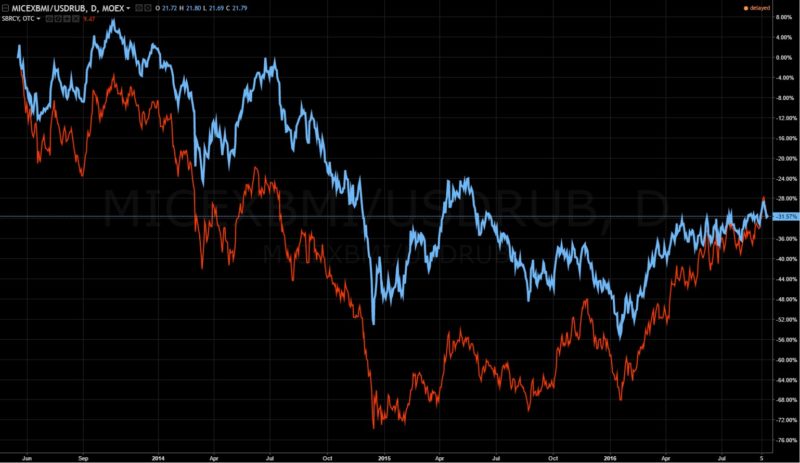

В результате акции Сбербанка (оранжевая линия на графике в низу) более волатильны, чем и так очень волатильный российский рынок (представленный голубой линией — широким индексом ММВБ в $). И особенно волатильны для компании такого масштаба:

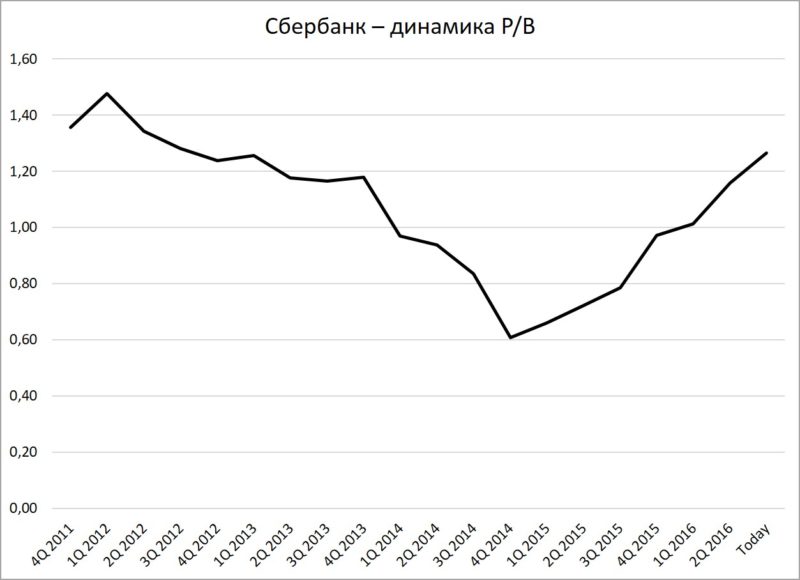

Причины ралли в акциях компании и ее текущая оценка

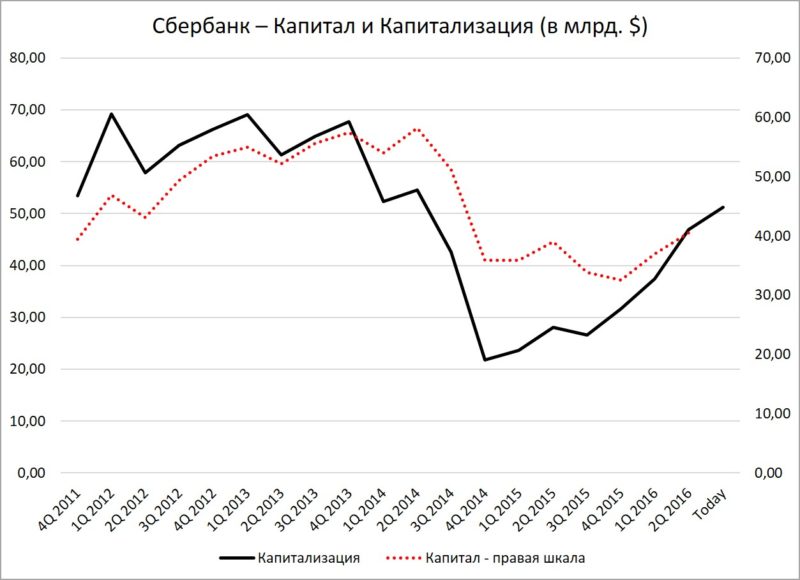

Вернулась прибыль и капитализация быстро восстановилась:

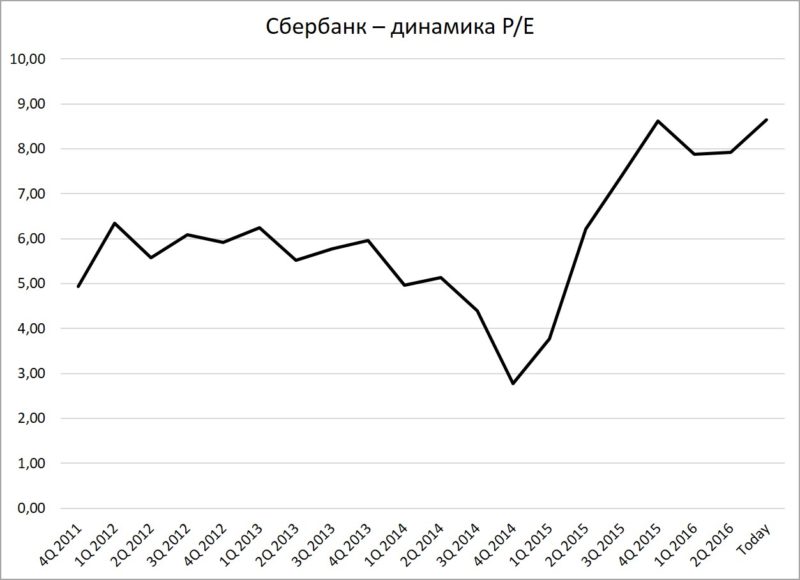

Сбербанк торгуется на уровне 2011 года, как будто ничего не произошло (кстати отличный пример, что часто не нужно паниковать при резких падениях стоимости акций):

Дивиденды минимальны и цена на акцию определяется прибылью. Инвесторы рассчитывают, что банк сможет ее удержать на текущих высоких уровнях, а то и будет наращивать. Придется им познакомиться со злой теткой реальностью.

Макроэкономическая ситуация тяжелая

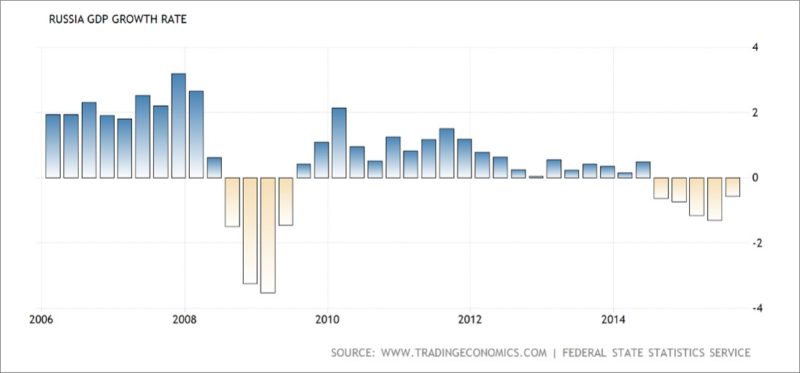

Проведем сравнение между 2011 годом (когда у Сбербанка была та же $ прибыль, что и сейчас) и 2016.

1. ВВП России в $ практически сложился пополам и в 2016 году это не измениться.

2. Для роста спроса на кредиты необходим рост ВВП, его сокращение ведет к обратному — высвобождается рабочий капитал, люди больше копят, бизнесы закрываются и т.д.:

3. Высокая инфляция ведет к высоким реальным процентным ставкам и она достигла пика в 2015 году. Это привело к тому, что ставки по займам выданным в 2015 году были также высоки. Банки быстро снизили ставки по депозитам и умудрились расширить спред между депозитами и займами. Это привело к росту процентных доходов по всему сектору. Сейчас у нас в России идет процесс дизинфляции, а это значит спрос на дорогие займы уменьшается: во первых — ставки по займам падают вслед за ставками по депозитам, во вторых — кредиторы ждут более низких ставок для получения займов и откладывают момент кредитования:

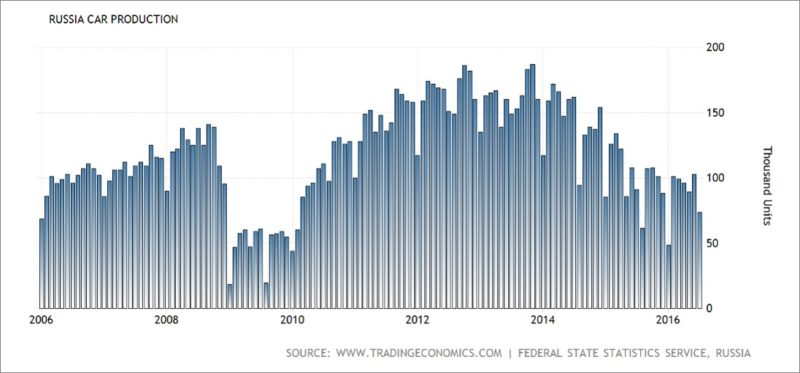

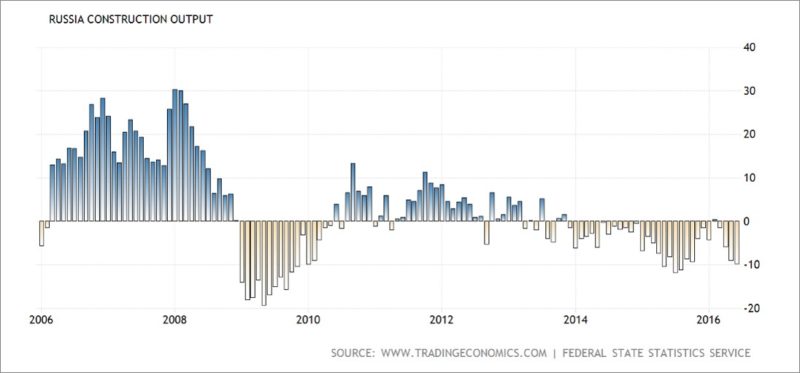

4. Около 60% займов Сбербанка выданы к физ лицам, сервисным, торговым и строительным компаниям. Снижение розничных продаж — индикатор будущих проблем с займами физ лицам и сервисным компаниям — люди меньше тратят, больше сберегают. Снижение производство автомобилей и сокращение строительного сектора — индикатор будущего снижения количества займов под покупку автомобиля и ипотечных займов:

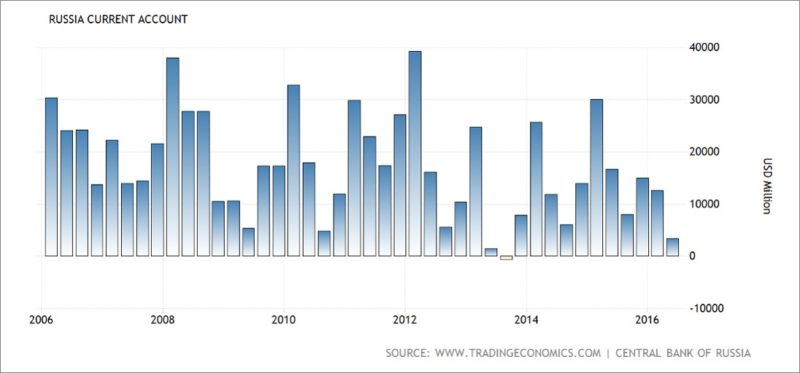

5. Текущий счет на исторических минимумах несмотря на девальвацию. Это значит, что для выхода из экономического пике через экспорт потребуется дальнейшая девальвация. Если это произойдет, то иностранные инвесторы начнут избавляться от активов номинированных в рублях. Сбербанк один будет одним из главных пострадавших.

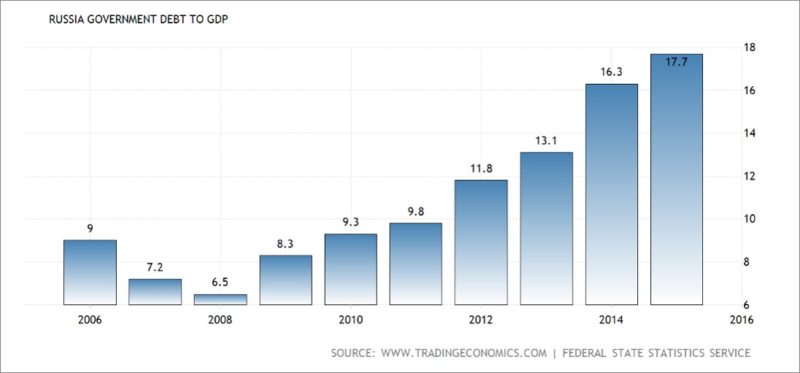

6. Наше государство пытается заменить частный спрос государственным, но его возможности ограничены из-за исчерпания резервных фондов, сложностей с привлечением внешнего финансирования и просто неэффективности:

Оба основных сценария развития событий негативно скажутся на банковском секторе:

Монетарная и фискальная политика останутся относительно жесткими. Спред между между ставками привлечения и выдачи средств уменьшиться из-за конкуренции банков за должников. Кредитная ситуация будет ухудшаться по мере продолжения сокращения реальной экономики, что приведет к росту резервов по плохим долгам.

Монетарная и фискальная политика смягчиться. Для старта роста экономики необходимы более низкие ставки (возможны конечно и другие варианты, вроде реформ, которые улучшат инвест климат и вызовут рост производительности труда, но …). Сегодня реальная ставка кредитов (ставка минус ожидаемая инфляция) выше 5%. Это очень много. Из крупных стран, по-моему, выше только в Бразилии. Снижение ставок поддержит реальный сектор экономики. Но в результате пострадает рубль, что приведет к переоценке активов в нем номинированных в $ и, как следствие, распроодаже российских бумаг иностранцами. Как я уже писал, Сбербанк — очевидный будущий пострадавший.

В общем банковский сектор в интересной ситуации — как бы не действовало правительство, он пострадает так или иначе.

Некоторые банки смогут плыть против течения в своих маленьких прибыльных нишах (как ТКС с кредитными картами или, возможно, Совкомбанк с пенсионерами), но когда название компании — синоним отрасли, это явно не тот случай.

Рынок меняется, конкурентные преимущества слабеют

Выше я выделил основные структурные конкурентные преимущества Сбербанка, которые позволили ему выступить гораздо лучше чем остальные игроки сектора. Тем не менее, я считаю, что со временем эти преимущества будут слабеть и это приблизит доходность компании к средней по сектору:

- Репутация самого надежного банка страны — она останется у Сбербанка, но премия, которую будут готовы за нее платить вкладчики более низким процентом по депозитам сократиться:

- ЦБ завершит процесс зачистки сектора и поток негативных новостей уменьшиться.

- Топ 30 банков (ВТБ, Газпромбанк, Альфа, Промсвязьбанк и т.д.) имеют хорошую репутацию и ЦБ подтверждал, что готов им также помогать

- Люди имеют свойство вытеснять плохие воспоминания, что уже случалось и после 1998 и 2008 гг.

- Присутствие по всей России — отрасль становиться все больше цифровой и большая офисная сеть + банкоматы может из актива превратиться в пассив. Сбербанк контроллируется государством и имеет негласные обязательства по поддержанию социальной инфраструктуры и не сможет просто закрыть убыточные офисы или переложить затраты на клиентов. Эту нагрузку хотят частично переложить на Почта банк, но, как говориться, свежо предание, да верится с трудом

- Клиенты по умолчанию — по мере роста фин грамотности и доступности информации население начинает искать лучшие для себя варианты (депозиты повыше, комиссии пониже и пр.). Государство в этом отношении идет на встречу людям, теперь по закону любой сотрудник может сам выбирать на какую карту ему получать зарплату. Банки сопротивляются (вводят комиссии за переводы), но прогресс остановить не получиться.

- Платежи ЖКХ и прочие подобные переводы — другие банки работают с контрагентами и потихоньку окучивают и эту поляну сокращая отрыв от Сбербанка (как пользователь нескольких разных банков я это чувствую на себе). Чтобы удержать клиентов Сбербанку придется сокращать свои зубодробительные транзакционные комиссии.

Вот некоторая информация, которая подтверждает данные измышления:

1. Снижения скорости роста комиссионной прибыли Сбербанка:

2. Снижение доли населения России недоверяющих банкам с 24.1% до 11% (источник — ЦБ)

3. ЦБ и МинФин работают над повышением фин грамотности население (пример, проект вашифинансы.рф)

4. Индустрия в процессе консолидации, другие банки становятся больше и их мастшаб достаточен для конкуренции со Сбербанком, как и аппетит к этому.

Результаты Сбербанка выглядят неустойчивыми

Исторически банки всегда медленно повышали ставки по депозитам, зато быстро их снижали. По займам ситуация обратная. Но все равно это в конце концов происходит.

У нас сейчас идет процесс дизинфляции и по законам экономики это постепенно приведет к снижением ставок по кредитам и снижению Чистой Процентой Маржи Сбербанка.:

Чтобы поддержать прибыль на текущем уровне Сбербанку придется пропорционально снизить и стоимость фондирования. Сегодня ситуация такова — стоимость фондирования уже снижена до 4.7% (что ниже инфляции), а вот кредитования еще нет:

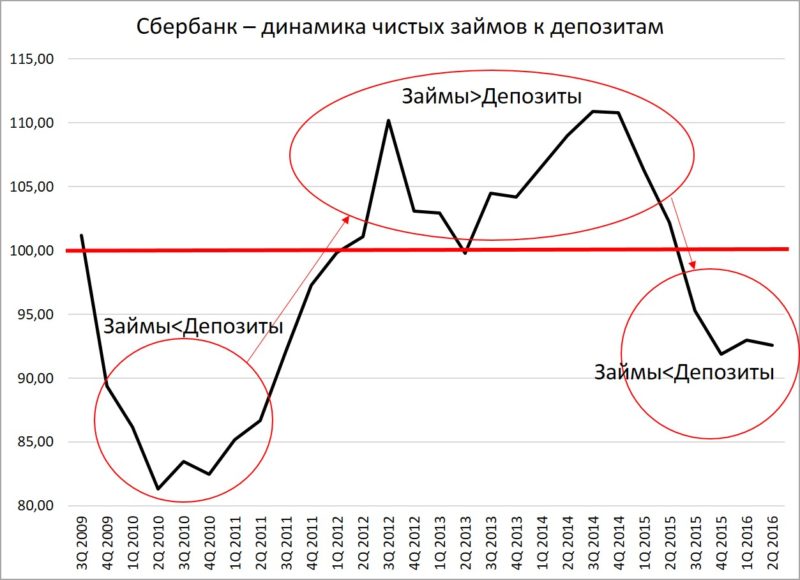

Это значит, что Сбербанку не нужны новые депозиты, т.к. он не может найти кого кредитовать. Это также подтверждает график со стагнирующими активами (был выше) и график отношения чистых долгов к депозитам:

По мере истечения старых займов будет снижаться и чистая процентная маржа. Особенно с учетом отсутствия роста выданных займов и ограничений фондирования (по текущим ставкам депозитов люди скорее потратят сбережения, чем понесут их в Сбербанк) и возможного ужесточения правил банковского регулирование (переход на Базел 3).

Около 26% займов истекут в ближайшие 12 месяцев и будут либо погашены, либо рефинансированы по более низким ставкам:

Да и другие должники также будут пытаться рефинансироваться и потенциально могут погасить займы досрочно.

Теперь немного о качестве кредитного портфеля:

Заметьте, Сбербанк даже близко не вышел на уровень создания резервов как в прошлый кризис 2008-2009 гг. Возможно это произошло за счет улучшение качества кредитного портфеля, а возможно за счет более «гибкого» учета. Я склоняюсь ко второму варианту, т.к. маленькие и не только банки умирают гораздо быстрее чем в прошлый кризис:

Сокращение српеда до очень здорового уровня в 3-4% приведет к падению Чистой Процентной Маржи Сбербанка на 2-3%. Эффект на отчетность будет сногсшибательным. Чистая прибыль Сбербанка во 2 кв 2016 г. составила 145 млрд. руб. Каждый 1% снижения спреда приведет к сокращению этого показателя на 50 млрд. руб., что составит 100 млрд. при сокращении на 2%. Чтобы удержать Чистую прибыль на текущем уровне придется жестко резать затраты. Если бы это был частный банк, то он бы мог закрыть убыточные офисы, сократить вложения в заведомо убыточные гос проекты и т.д. Но Сбербанк государственный и должен поддерживать социальную стабильность и различные венчуры государства (по мере сокращения роли ВЭБа, Россельхозбанка и других «банков развития» эту ношу придется подхватить Сбербанку, как самому незагруженному).

Итак, предположим, что Сбербанк сможет компенсировать 25% от сокращения спреда за счет снижения затрат. Тогда Чистая прибыль составит 145-100*(100%-25%)=70 млрд. руб. Конечно, это не произойдет мгновенно и будет еще частично компенсировано ростом других направлений, инфляцией (что впрочем не повлияет на $ результаты) и т.д. Тем не менее полностью компенсировать ущерб не получится и когда появятся первые трещины произойдет и переоценка.

Прочие риски

- Сдувание пузыря на облигационных рынках развитых и развивающихся стран приведет к обычному в таких ситуациях бегству от риска и российских активов

- В кризис ЦБ разрешил банкам применять очень либеральные нормы для создания резервов, пересчета обязательств и т.д. (альтернатива была закрыть половину отрасли). Эти правила возвращаются в нормальные рамки и это ведет к падению прибылей в секторе.

- Греф — лицо Сбербанка. Что произойдет, если он его покинет. Такие слухи постоянно муссируются в прессе.

Время шортить?

Представьте весы: на одной чаще великолепные результаты и динамика, на другой — долгосрочное фундаментальное угасание конкурентных преимуществ, высокая оценка, трусливая база инвесторов и большое количество возможных краткосрочных макроэкономических и бизнес рисков. Весы склоняются к …

Я не призываю шортить, во всяком случае в России, т.к. стоимость этой операции очень высока. Но отзываю от покупок. Решение принимать вам, в мою сторону потом не кивать.

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми , кому опубликованная на этом сайте информация может понравиться или показаться полезной(прямо под статьей есть для этого кнопки). Можно также нажать кнопку Нравится. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Также для тех, кто хочет знать больше у нас есть платная подписка.

Сбербанк: история о высоких ожиданиях и игнорируемых рисках by Vladislav

Как-же естественный органический рост, и роспуск резервов? Это не значит что я не думаю что доход упадет, не думаю что на 75-100 млрд.

Почему вы решили встать в шорт аж в мае, когда все это было мягко говоря рано, и относительно очевидный рост прибыли еще не был в цене? Был ли расчет на что это страховка от очередного шока?

И еще, как если не секрет вы «плечуетесь» в $ под 2%?

К тому-же чтобы встать в шорт вам надо не $ одолжить, а бумагу. Кто вам одолжил ее под 2$%?

Спасибо большое за ваш труд. 1,8% вас ценит)

Я тоже, я не в них. У меня ВТБ всплеск прибыли которого пока НЕ в цене.

Ладимир,

Спасибо! По вопросам.

1. Про органический рост. Посмотрите презентацию Сбербанка — процентные доходы не растут, рост комиссионных замедляется. В их презентации для инвесторов обозначены точки роста — ипотека и рост комиссионных доходов. Насколько это реально можете сами судить. Насколько это материально для Сбербанка тоже можете посмотреть — большая часть % доходов идет от корп клиентов.

2. Про резервы. Это спорный вопрос. Мне кажется, что скорее их придется доначислить. Показатель отношения резервов ко всей просроченной (90+ дней) и реструктурированной задолженности составляет 30%. У Банк Санкт-Петербург этот показатель 82%. У Сбербанка на порядок лучше клиентская база и вся она заслуживает рестракта? Плюс, меня смущает, почему они так мало платят дивидендов. Объем кредитов не растет, значит больше чем есть капитала им не надо. Можно и 50% и 100% чистой прибыли распределить. Они распределяют 20%. Не потому ли, что в будущем будут ее против резервов списывать и не хотят уйти ниже требований ЦБ по капиталу?

3. В мае, т.к. Сбербанк уже прораллировал к тому моменту. Я не предполагал, что он еще на 1.5$ вырастет. Думал, все уже в цене. Плюс, это была действительно дешевая страховка от возможных шоков (все таки в целом по России у меня большой лонг в разных бумагах)

4. Плечо даже меньше 1% (посмотрел сейчас). Брокер Interactive Brokers. Плюс конечно еще дивиденды Сбера вычитают, но они, слава богу, небольшие. С такой стоимостью я могу спокойно держать эту позицию 2-3 года. Возможна ситуация, когда он дорастет до текущей оценки и я закрою позицию в 0 или в убыток. Это нормально и мне понятно.

Спасибо.

По поводу органического роста, все упирается в сроки. Может до НГ его и не будет, хотя..

Исходя из данных banki.ru, чп растет. Август 275 млрд, мюль 229. (из моего опыта это чистый процентный доход). В то время как за июнь 184 млрд, а май 142. В последнем МСФО были лишь 184 и 142. Он нехило рос и недавно, все эти дела могут быть в цене. Но из моего опыта, догадаться заглянуть в обязательную ежемесячную отчетность у инвесторов редко складывается. Иными словами, все еще считаю что страховка хорошая.. Но ваши проблемы только начинаются. Без падения нефти, или каких других проблем будет плохо. В смысле хорошо, но не этой позиции.

О резервах.. Ну. банки,ру)

Июнь, май 6,92% и 6,82% от портфеля в резервах.

Август, июль- 6,83% и 6,78%. Роспуск уже начался.

О плече.. Просто шикарно! Скажите, вы встали в шорт на otc, или IB как-то до нашей биржи добрались?

Чистая прибыль растет каждый месяц и sell side это точно отслеживает. Реагируют инвесторы ли нет — интересный вопрос.

При этом, я не понимаю, как Сбер может органически быстро расти в текущих условиях. Может быть краткосрочно результаты они дадут и неплохие, но дальше больше рисков чем возможностей. У меня есть ощущение, что менеджмент, что-то химичит, чтобы ЧП поднять и реализовать опционы свои, которые им дали в рамках мотивационной программы. Может быть ошибаюсь.

С таким плечом я могу подождать год-два-три. Т.к. у меня я в принципе портфель формирую без использования маржи, то маржин коллы мне не грозят, при условии, что Сбер не станет в 10 раз дороже в $. В шорт встал на LSE IOB (international order book section).

у физлица можно занять под 2 % сбер. Да мало ли у кого. Будь у меня стратегический сбер, я бы под 2 % дал.

Владислав, спасибо за ваш труд! 1,8% и я в том числе ценим и благодарим Вас! Как всегда очень интересно и позновательно. Знаю из личного опыта, что содержание офисов таких как у сбера не всегда рентабельно, особенно арендованных а у них практически все в аренде. Они это видят и будут стараться увести население в интернет, чем сейчас активно и занимаются. Со временем у них это получится, но содержание всех офисов действительно приведет к большим издержками до их закрытия. Но не стоит исключать и то что есть ниша заработка когда берутся триллионы у государства и выдаются эти триллионы со своей маржой под гарантии государства госпредприятиям а это прибыль получаемая как говорят кликом мышки.

Анатолий,

Они и так это делают. Также в этой нише живут ГПБ, ВТБ, РСХ и прочие ВЭБы. Сильно ли им это помогло? Денег лишних в государстве под разбазаривание тоже нет. Их конечно могут напечатать, но тогда упадет рубль, что положительно скажется на моей позиции в $.

Плюс, я бы постарался понять какая у них истинная мотивация. Вроде бы Сбер работает нормально, но задачи у государства есть, а деньги в РСХ, ВЭБе и т.д. закончились. Кого назначат новой «помойкой»? Думаете Греф будет сильно сопротивляться? А если его заберут обратно в правительство? А реальная мотивация у него как-то связана с результатами Сбербанка? Почему он постоянно встречается с Путиным и что они обсуждают — рост прибыли Сбербанка или соц (читай — убыточные) проекты ? Тинькова и Фридмана же не зовут.

А сколько у IB плечо лонг стоит? Надо ли менять тип акаунта с cash на portfolio margin ?

Шорты только маржинальны.

Добрый день!

Какими видятся перспективы Акрона после отсечки?

Также как и до отсечки). Компания недорогая, можно брать. Из минусов — цены на их рынке сбыта сейчас низкие.

Добрый день.

Что думаете о Vimpelcome?

Ничего хорошего, так же как и о любой другой телеком компании. Все эти акции по сути являются квази-облигациями и вряд ли дадут очень высокую доходность.

в 2016 году это не изменит>>>ь<<<ся.

Здравствуйте, спасибо за статьи, доступно написано, интересно читать. У меня вопрос, как вы рассчитывайте maintenance CAPEX ? Или это какой то средний CAPEX за последние 3-5-10 лет ?

Часто в презентациях разделяется CAPEX. Но его нужно проверять на здравый смысл (все любят занижать долю maintenance capex и завышать долю development capex). Можно сравнить с неким средним показателем за несколько лет, но нужно делать поправки — вдруг компания недоинвестировала, а выжимала максимум из активов? Здесь может помочь сравнение с конкурентами и международными аналогами. А иногда можно просто физически посмотреть, что и почем. Например, несколько раз зайдя в магазины Дикси, я, в свое время, отказался от инвестиций в эту «дешевую» компанию.

Владислав, иногда встречаются компании у которых очень большой CAPEX, но он не приводит в итоге к увеличению акционерного капитала, можно ли, на ваш взгляд, по такому критерию сделать вывод, что такой CAPEX и есть maintenance ?

Может быть и так, но совершенно необязательно. Может быть development CAPEX, но неэффективный (Газпром стайл), т.е. такой который не прибавляет прибыли. Или другой вариант — большие дивиденды и бай бэки, которые сокращают акционерный капитал, в т.ч. его прирост за счет эффективного development CAPEX. А если еще учесть, что зачастую CAPEX финансируется миксом акционерного капитала и долга, все становиться еще запутаннее (проценты капают, а прибыли от проекта еще нет, т.е. капитал сокращается в текущий момент, но это не значит, что он неэффективно «проедается»).

Спасибо за разъяснения.

Извиняюсь, что не по теме: Владислав, Вы еще держите позиции в Русале?

Сегодня вышла важная статья в Ведомостях про изменение тарифов на электричество => кажется, что все идет к перераспределению прибыли на не публичные дочки En+. Т.е. не будет роста EBITDA или снижения долга — основных драйверов роста. Дерипаска неисправим

Александр,

Да еще держу. Про тарифы слышал — негативный эффект на EBITDA по известным мне оценкам составит чуть более 100 млн $ в год.

Но кейс это не рушит. Компания все равно дешевая. Плюс, возможно я здесь ошибаюсь, т.к. не являюсь экспертом, рост цен на энергетический уголь который наблюдался в этом году является доп фактором, который должен, в конце концов, привести к увеличение стоимости э/э в Китае, что в свою очередь передвинет cost curve китайских алюминщиков вверх, что в свою очередь может привести к росту на алюминий.

Про Дерипаску — я не стал бы так в этой ситуации категоричен. Мы не знаем как бы у Русал получилось дальше покупать э/э на споте. Сама компания утверждает, что дороже. И все таки состав акционеров достаточно разношерстный и я не думаю, что данное решение было принято не коллегиально.