Статья Алексея Смирнова (он обещал написать и сделал это).

«Если человек встаёт после падения — это не физика, это характер»

Майк Тайсон

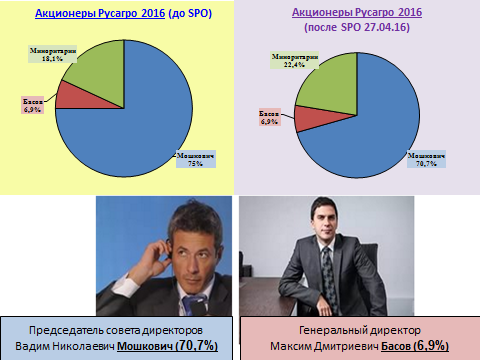

Влад уже препарировал в этом году Русагро, так что теперь моя очередь. Для начала взглянем на котировки, предварительно вспомнив, что 27.04.16 компания провела SPO, размыв доли тех, кто не докупал, и что вместо акций торгуются ГДР, да ещё и на двух биржах: Московской и Лондонской.

SPO принесло 250 млн. $ (или более 16,2 млрд. руб.), но при подписании книги продаж была установлена пониженная цена: вендетта случилась сразу и кровь разочарованных всё ещё течёт по графикам… А ещё вторичное размещение, помимо размыва новичками доли не докупавших акционеров, изменило и процент владения у ключевого владельца:

Теперь Вы знаете в лицо виновных в падении котировок с апреля после взрывного роста и их текущем бултыхании возле 900-950 руб. (14$).

Всем, кто ещё не знает профиль компании, достаточно её названия: это агрохолдинг, работающий в четырёх сегментах и замахнувшийся на пятый. Для понимания конкурентных преимуществ надо перемотыжить их все. Простите, если вы уже читали годовой отчёт Русагро, но без выжимки из него я не смогу описать все прелести этого эмитента. Итак, сегменты и данные по ним за 2015 год.

Для внимательных читателей замечу, что да, я знаю о промежуточных показателях компании за 1П2016 и обязательно их учту.

Сельскохозяйственный сегмент

Регионы присутствия – Центральное Черноземье и Дальний Восток. Продукция – сахарная свекла, пшеница, ячмень, горох, соя, кукуруза и подсолнечник. Благодаря им компания обеспечивает на 70% свой сахарный сегмент, полностью хватает на корм свинюшкам, удаётся молотить на экспорт, а также максимально осчастливлен масложировой бизнес.

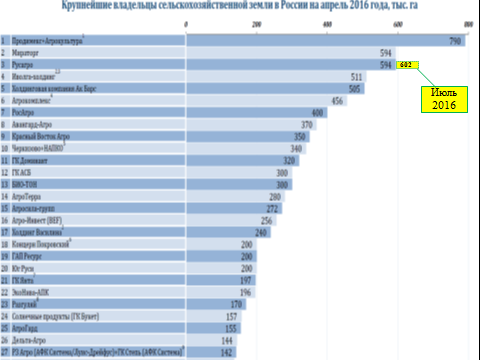

Возникают вопросы: а кто конкуренты компании, хватает ли ей земли, и какой предел роста её земельного банка?

Конкуренты. Вот текущий ТОП латифундистов России [на апрель 2016 + июльские данные Русагро]. Пожалуйста, присмотритесь:

Каждая компания из этого списка охотится за прибылью нашего номера 3 (а на самом деле, уже 2), и иллюзиям здесь не место: ведь это только ТОП. Часть этих милых ребят мы ещё увидим в анализе остальных сегментов, а сейчас посмотрим, например, планы далёкого номера 27 – АФК Системы (да-да, той самой).

За два года эти перцы хотят попасть минимум в ТОП-5 агрохолдингов России, и что их остановит? Судя по новостям, они прут, как танк: «Система приобрела крупнейший по площади в России тепличный комплекс – «Южный», «куплено 85% ОАО «Родина» – краснодарского производителя молока…», «компания купила сразу шесть зернопроизводящих предприятий, обрабатывающих 50 000 га в Краснодарском крае», «Система купила «Сады Кубани» – производителя яблок, груш и слив».

Про дефицит земли. Менеджеры Русагро делают удивительно правильную вещь: все свои агрокомплексы они развивают покластерно, т.е. покупают/арендуют и обрабатывают земли только на разумном удалении от своих элеваторов/сахарных заводов/свиноводческих комплексов. Для Русагро здесь и благословение (экономят на всей логистике), и проклятие (конкуренты и спекулянты уже понимают, что нужно цапнуть, чтобы нагадить/опередить прямого конкурента).

Надо также сказать и о недавней сделке, когда компания выкупила у ВЭБа долги прямого конкурента – агрохолдинга-зомби – «Разгуляя», заодно став и его акционером. Минусы такого шага я опишу позже, а вот плюсы сейчас: сразу был оценён весь земельный банк банкрота и его сахарные заводы, три самых лучших из которых и были куплены за долги вместе с землёй. Как результат – у компании появились новые кластеры в Орловской и Курской области, что очень поможет дальнейшей экспансии.

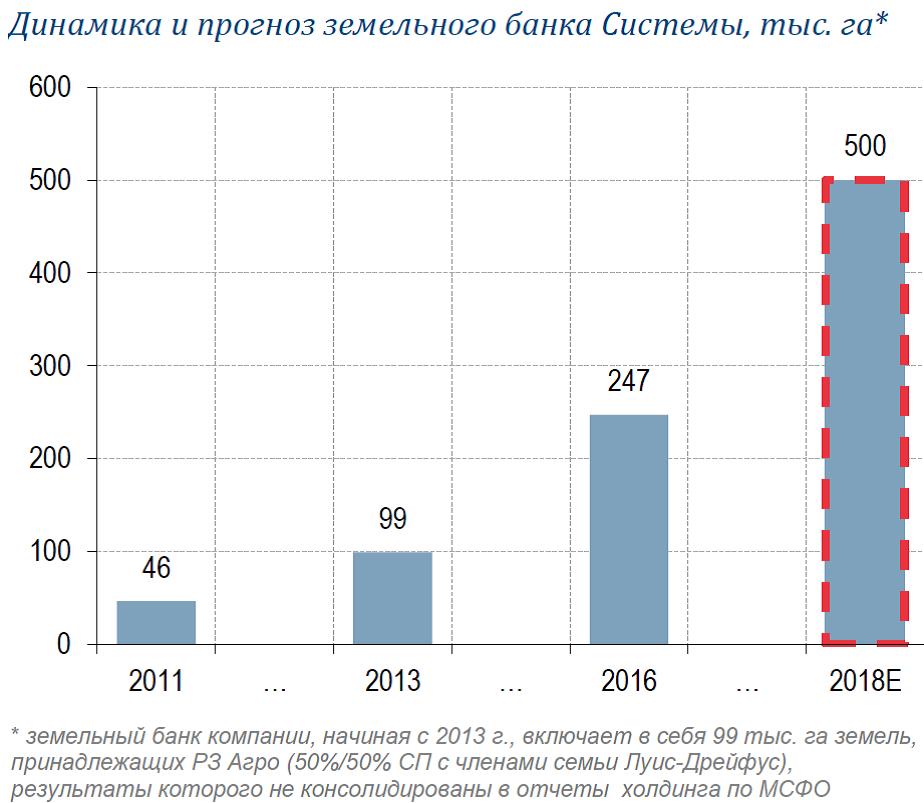

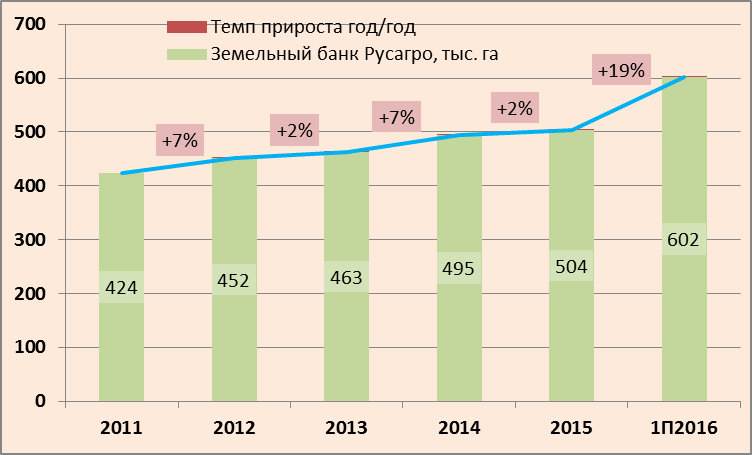

Для справки – вот скорость прироста земельного банка

Ещё один громадный плюс – ориентация Русагро не только на Центрально-Чернозёмные области России, но и стремление завоевать Дальний Восток. Уже понятно, что они закрепились в ТОР «Михайловский» Приморского края и за этот год нарастят там земельный банк с 28 тыс. до 90 тыс. га. Ну а в планах – достичь 120 тыс. га.

Без атласа очень трудно понять, что хочет Руагро. Итак, супер-пупер важный слайд

К этой занимательной картинке мы ещё вернёмся, а пока возьму последний аргумент из госпрограммы «каждому желающему – бесплатный гектар на Дальнем Востоке»: присмотритесь к цифре на экране

Итак, земельный банк компании в порядке и его рост ускоряется, потенциал для его наращивания бесконечен, и это всё прекрасно. А вот толпа конкурентов (не забываем и про иностранцев), ринувшихся в сельское хозяйство на волне антисанкций и госсубсидий, пугает. Среди них есть абсолютно «тёмные лошадки», которые вскоре станут «светлыми», например: «зам. губернатора Ростовской области В. Василенко сообщил, что Аркадий Абрамович (сын миллиардера Р. Абрамовича) может построить теплицы на территории в 200 га…».

Оценим предварительное здоровье пациента на декабрь 2015

А вот самочувствие на июнь 2016: «Общая выручка увеличилась в первом полугодии на 18%, до 39 млрд. руб. Выручка сахарного бизнеса за шесть месяцев увеличилась на 6% (до 15,2 млрд. руб.), мясного – сократилась на 7% (до 7,9 млрд руб.), масложирового – повысилась на 41% (до 11,6 млрд руб.), сельскохозяйственного – удвоилась (до 4,4 млрд руб.)».

Изменение долей сегментов в выручке этого полугодия к прошлогоднему намекает, что 2016-й будет годом зерна и майонеза.

Уверен, Вы уже поняли тренды и следующие бизнесы опишу кратко.

Масложировой сегмент

Регионы производства – Уссурийск (Приморский край), Самара и Екатеринбург.

Если по майонезу Русагро только пятая, то вот по маргарину она лидер. Сама компания ещё в апреле не верила в рост этого сегмента, но 1П2016 даёт офигенный повод для оптимизма. И не надо забывать про экспорт – например, 50% продукции екатеринбургского комбината разлетается в СНГ.

Я и сам был согласен с их апрельским прогнозом, поскольку видно, что впереди идущие конкуренты по майонезному рынку – не мальчики для избиения. Но вот чудо – Русагро уже охотится за одним из четырёх скальпов

https://www.vedomosti.ru/business/articles/2016/06/22/646404-rusagro

«А труп врага приятно пахнет»

(древние римляне)

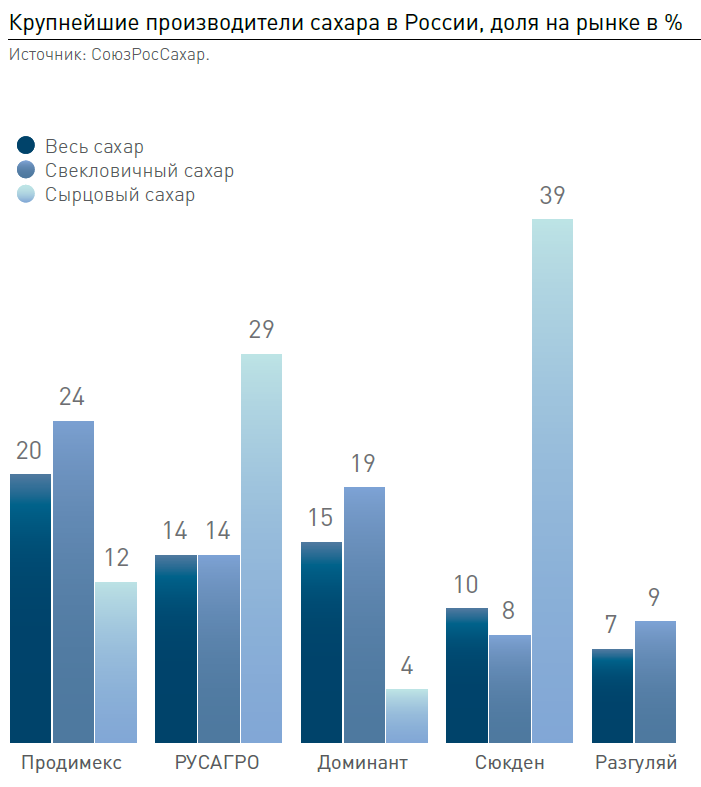

Сахарный сегмент

Регионы производства – Центрально-Чернозёмные области.

На российском рынке сахара всё просто – четыре компании заняли две трети поляны и планомерно укокошивают конкурентов.

Не забудьте, что пятую компанию на фото – Разгуляй – убила, повырезав себе всё вкусное, как раз Русагро. Доминант и Сюкден опасны, но для будущей бойни за рынок им не хватает земельного банка. Самый страшный конкурент – непубличный Продимекс: мы знаем, что он – лидер по количеству земли и заводам, но не знаем – как он будет выдавливать с поляны остальных. Из всех показателей отчёта Русагро по данному сегменту

ключевые – доля производства и потребления сахара в России. На этом рынке идёт предпоследний год экстенсивного роста всех за счёт убийства импорта. Начиная с 2018-го года, ожидаются полномасштабные сражения каждого со всеми, поэтому так приятно было читать, как Русагро забирала себе сахарные кластеры Разгуляя.

Последняя здесь радость – мировая цена на сахар, в $ за тонну

Увы, на экспорт российский сахар не отправишь – слишком дорог, потому что делается из сахарной свёклы, а не тростника. Но тренд за последние 8 мес. – прямо бальзам акционерам.

Пятый элемент

Я пропущу пока мясной сегмент и расскажу о новом – теплицы.

Во-первых, давайте сначала поймём, куда решила залезть Русагро: «По данным Минсельхоза РФ, сбор тепличных овощей в России в 2015 году вырос на 4% и превысил 700 тыс. т. Общая площадь теплиц в стране сейчас составляет 2,8 тыс. га, к 2020 году, по прогнозу министерства, она должна увеличиться на 1,5 тыс. га».

Во-вторых, взглянем на текущих конкурентов и их объёмы

Вспомним, что лидера – комплекс «Южный» – уже купила АФК Система, хотя ей и придётся вливать в него capex из-за устарелых технологий. А вот ещё один потенциальный конкурент помимо сына Абрамовича (и таких сейчас море) – «ТТР построит тепличный комплекс в Ростовской области за 3,6 млрд рублей. Мощность комплекса составит 11 500 тонн томатов и огурцов ежегодно»

А теперь о планах самой компании: они хотят построить 300 га теплиц в Тамбовской области, при этом выращивая 99,4 тыс. тонн овощей в год (16,1 тыс. тонн помидоров и 83,3 тыс. тонн огурцов). Capex проекта равен 20 млрд. руб., из них 6 млрд. руб. госгарантий. Срок вывода проекта на полную мощь – январь 2019-го.

То, что должно нас впечатлить:

- Объёмы. Компания явно уделает всех и станет лидером с огромным отрывом.

- Технология: малообъемная гидропоника – без использования почвы, т.е. корни будут находиться в кокосовых матах. Пока ни один российский конкурент не вложился по-крупному в перевод своего комплекса на эту систему.

Добавлю, что все современные теплицы в мире используют ещё одну прорывную штуку – капельный полив, – дающую рост производительности до 40-60% при меньших затратах воды, удобрений и энергии.

А вот тревожные вопросы. Поскольку санкции против Турции (где снимают без теплиц по 2-3 урожая в год) не вечны, то как Руагро обыграет по себестоимости турецкие овощи?

Почему теплицы строят в Тамбовской области, а не южнее? Понятно, что эта область помимо федеральных субсидий/льгот даёт компании ещё и региональные за такой проект. Но самое большое количество солнечных дней в Краснодарском крае и Крыме, а, следовательно, там и самая низкая себестоимость.

Как видите, этот сегмент рождает больше недоверия. Боюсь, здесь у Басова и Мошковича произошло окозамыливание новой технологией без учёта плана конкурентов.

Мясной сегмент

Свинина. Я поставил этот сегмент последним, потому что здесь у компании рождается прорывной мегапроект.

Взглянем на мировую цену месячного фьючерса свинины, в $ за фунт:

И на российские цены в рублях за 2 последних года

Напомню, что текущая себестоимость 1 кг свинины у Русагро в пределах 58 рублей!

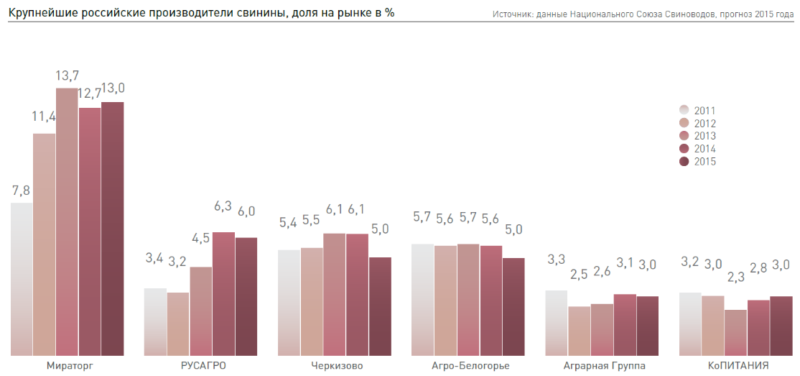

Похоже, в ближайшие два года есть повод для пессимизма. Добавим к нему нехилых конкурентов

И поймём, что российский рынок по свинине тоже близок к насыщению

Как видно, к 2019-му годы конкуренты начнут поедать доли друг друга. Но всё это, дорогой читатель, абсолютно неважно, потому что с 2020-го года компанию ожидает прорыв. Вспоминая атлас, именно следующая картина даст нам ключевой ответ в анализе по Баффету

Это и есть тот самый дальневосточный мегапроект. Выражение «там же просто Эльдорадо» не опишет и половины пьянящих возможностей. Ключевая проблема – из-за нехватки инфраструктуры уже идёт большой capex, а отдача начнётся только в 2020-м году: полная проектная мощность свиноводческого комплекса там – «всего лишь» 300 тыс. тонн, с перспективой роста до бесконечности.

Ещё раз вспомним: вся Россия потребляет 3,4 млн. тонн свинины, а производит 3,1 млн. тонн, из которых всего 200 тыс. это Русагро. А теперь Китай, только один Китай. Наш крупнейший сосед-узкоглазик потребляет 50,4 млн. тонн, при этом 34,5 млн. тонн импортирует: ещё там выше сами цены на свинину, а китайцы едят не только свинные вырезки (как мы), а свинку целиком, включая голову с пятачком и копытца.

Ключевые импортёры – бразильцы, США, ЕС и тайцы. Пробежимся по всем.

Наши. Как видно на последней картине, ни Мираторг, ни остальные ключевые российские конкуренты ещё не поняли, в какой прорыв устремилась Русагро. Если в следующие 2 года мы не прочтём об их инвестициях в Дальний Восток, то за прибыль можно уже не волноваться.

США и ЕС (особенно датчане). Первый минус – из-за географии они не могут привезти в Китай охлаждённую, но не замороженную свининку. Второй минус – их себестоимость (в т.ч. из-за логистики) больше Русагро-вской. Прощай, Америка-Европа.

Бразильцы (Brazil Foods, JBS и Marfig Global Foods). А вот их себестоимость ниже Русагро-вской, но снова два минуса – из-за географии они везут только замороженные фабрикаты (т.е. потерявшие самое «вкусное» качество) и из-за логистики конечная цена будет выше российской. Им тоже «гуд бай!».

Тайцы (Charoen Pokphand). Их себестоимость чуть выше российской, а география снова за нас. Здесь мы спокойно отжимаем у этих ребят весь северный и бьёмся на равных за центральный Китай. Добавлю, что только мы (помимо тайцев) способны доставить туда ту самую охлаждённую свинину, которой и выжмем с рынка остальных.

Потенциальный китайский рынок сбыта = около 500 млн. человек. А ведь есть ещё 127 млн. японцев, 51 млн. южнокорейцев, тайваньцы, вьетнамцы и т.д. Надеюсь, моя фраза про «Эльдорадо» теперь понятна.

Итак,

тест по Баффету

1) Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга и бренд? Или это компания сырьевого типа?

У Русагро есть бренды, которые могут помочь стать в будущем потребительской монополией, но пока это компания сырьевого типа: российские потребители ориентируются только на соотношение цена/ качество, без иллюзий.

Однако у компании есть проект-«платный мост» на Дальнем Востоке. После выдачи разрешения китайским «сельхознадзором» и достройки тамошнего комплекса, плюс развитие земельного банка и уссурийского завода, портал в коммунизм акционерам обеспечен.

2) Я понимаю, как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

Понятно, что зарабатывает на производстве и продаже агропродукции. А вот с тенденциями не всё в порядке

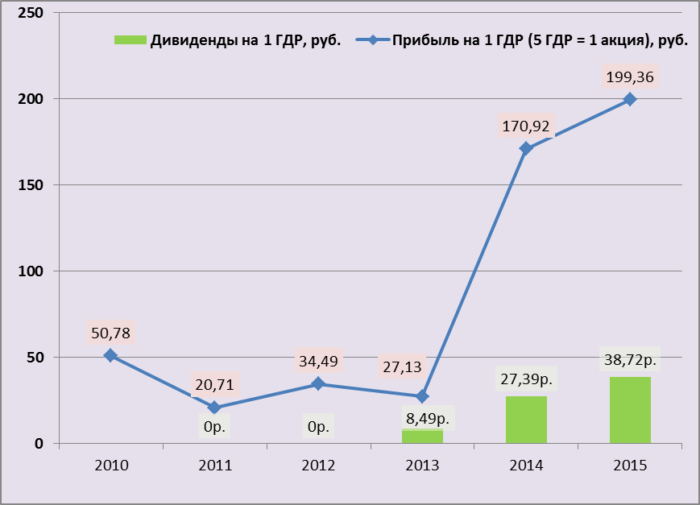

Максим Басов стал генеральным манагером в 2011-м и успел застать влияние зигзагов сырьевого цикла и capex-а на прибыль компании. Как итог, в 2011-12 гг. акционеры, надеявшиеся на дивиденды, сосали лапы. Для дотошных – компания, к её чести, с тех пор всё-таки платит дивиденды два раза в год.

3) Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

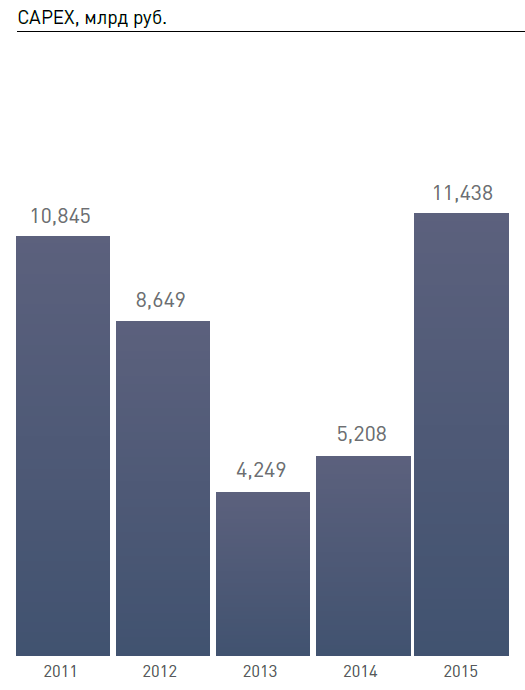

Русагро финансируется консервативно и о долге можно пока не беспокоиться: всё покроют за 2,5 года. Но амбиции, будущий capex и охота за скальпами конкурентов точно увеличат это соотношение.

4) Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

Средняя рентабельность капитала за последние 5 лет равна 21%, но период 2011-13 настораживает.

5) Компания удерживает прибыли или выплачивает их акционерам?

Минимальный уровень дивидендов, официально объявленный на будущее, равен 30%: увы, остальное в capex. Здесь придётся верить и ждать.

6) Сколько компании приходится тратить на поддержание текущих операций?

Много, и capex точно будет расти ещё минимум три года.

7) Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций? Компания помещает капитал только в предприятия, находящиеся в круге её компетенции? Насколько хорошо менеджмент компании справляется с этим?

Здесь придётся разделить оценки действий менеджеров.

Минусы. Во-первых, из-за разборок с долгами Разгуляя, компании пришлось «заморозить» под 12,84% в ВЭБе 13,9 млрд. руб. до 2028-го года. Во-вторых, к обычному capex-у на текущие проекты добавили создание теплиц и развитие кластера на Дальнем Востоке, при этом ещё и выцеливая покупку конкурентов. В-третьих, ещё одно такое SPO – и прощай, котировка. У менеджеров явно начинается головокружение от успехов.

Плюсы. Очень правильное покластерное развитие убивает много лишних затрат. За проект на Дальнем Востоке можно аплодировать стоя. Из зомби-Разгуляя, всё-таки, хоть и ценой «залипшего» депозита, но удалось добыть самые интересные заводы и земли. Лидирующие позиции в каждом секторе присутствия также радуют.

В целом, компания может и реинвестирует нераспределённую прибыль в расширение бизнеса, помещая капитал только в агропроекты.

8) Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

Увы, нет. Только низкая себестоимость позволяет успешно играться с ценами и покупателями. При возможном демпинге конкурентов будут проблемы.

9) Повышает ли нераспределённая прибыль рыночную стоимость компании?

Торговля ГДР началась в 2011-м году в Лондоне и только в 2014-м в Москве, поэтому надо ждать отчётность за 2016 год. Влияние нераспределённой прибыли на «космический» взлёт котировки с августа 2015 по апрель 2016 неочевидно.

10) Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

Да, и при таких амбициях менеджмента возникают опасения…

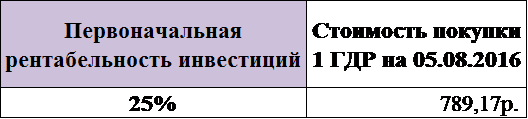

Как обычно, в финале рассчитаем прибыль.

Рентабельность покупки всех ГДР равна прибыли на одну ГДР [см. выше 199,36 руб.], разделённая на среднюю стоимость одной ГДР:

Это замечательный результат можно будет спустит в унитаз, если дальневосточный и тепличный capex не сработает.

Это замечательный результат можно будет спустит в унитаз, если дальневосточный и тепличный capex не сработает.

Текущая стоимость (на 05.08.2016) одной ГДР в сравнении с гособлигациями удивляет

Темп роста прибыли на ГДР есть только за последние 5 лет, но он сделает Вас жадным

Пока компания не ворвётся на китайский рынок следующий тренд можно считать сказкой, к тому же он получился таким из-за феноменального роста котировки 2015-2016:

Вскоре (18 августа) компания выпустит слащавый финансовый отчёт за 1П2016, по которому можно будет понять реалистичность выше нарисованного.

А в конце сделаем долгосрочный прогноз на 2026 год

Коэффициент цена/прибыль можно взять только за 5 лет, но сказочный итог получился из-за всё того же космического взлёта котировки.

Если найдёте дураков, продающих ниже, чем

| Балансовая стоимость одной ГДР, р./шт. | 587,87р. |

не упустите свой шанс.

Резюме я предложу в двух вариантах.

Для стратегических инвесторов с горизонтом инвестирования более 5-ти лет – «покупай и держи». Главные события для слежения: нет ли конкурентов в ТОР «Михайловский», будет ли разрешение от китайского «сельхознадзора» и как движутся мировые цены на агропродукцию.

Для инвесторов с меньшим горизонтом – отслеживать мировые цены на агропродукцию и зачитываться квартальными отчётами, отлавливая локальные минимумы котировки. Тогда можно неплохо поспекулировать.

Алексей Смирнов, Москва. 05.08.2016 1:55

Русагро: от сверхамбиций к мегапроекту by Vladislav

Спасибо! Очень круто. Есть над чем подумать

Отлично!

Спасибо за аналитику, как всегда очень детально. Но есть вопрос: если уже почти точно известно, что будущая инвест программа будет обильной и известны даже примерные даты завершения, то не лучше ли держать этот актив на прицеле и войти в него через несколько лет?

Сразу приходил аналогия с инвестициями в энергетике в России – ТГК-1, Интер-РАО, Фортум начали показывать прекрасные результаты только после того как сократился долг и пошла крепкая прибыль в квартальных отчетах. А до этого акции этих компаний (как и всего сектора) тухли, хотя все знали, что будущие мощности должны дать отдачу после завершения.

Так вот, сложилось мнение, что наши инвесторы (даже институционалы) не имеют долгого горизонта планирования и новость об увеличении капекса в течении n лет отдается падением котировок. Зато рост прибыли более 2 кварталов подряд или решение повысить дивиденды поднимает капитализацию в 1,5-3 раза в течении года. А снижение рентабельности (инвестиции + обострение конкуренции + вероятность снятия санкций + валютный риск) весьма вероятно для Русагро в эти 4-5 лет, долг точно вырастит + дивиденды будут стоять на прежнем уровне или вообще снизятся. Нарушаются все любимые тренды российских инвесторов (по-крайней мере в последнее время): дивиденды, делеверидж, рентабельность и капекс.

Все-таки 4 года это очень много и даже инструменты с фиксированной доходностью покажут хороший результат. Мне тоже нравятся value-акции, но есть оправданный риск, что это заморозка денег на 3-4 года и прекрасный актив в будущем. Ваше мнение?

Уважаемый Александр, я заочно жму Вашу руку. Это самый интересный и страшный вопрос.

Вы абсолютно правы, что можно найти альтернативу и вернуться в Русагро только к моменту затухания capex-а.

Но я выделю два факта:

1) Пока российский Минсельхоз не сумел прогнуть китайцев на разрешение импорта свиных туш со всей территории РФ. Они опасаются неизлечимой Африканской чумы свиней, полыхавшей за последние 5 лет в 42-ух из 83-х наших регионов. Однако, по прошлогоднему примеру с российским зерном китайцы могут в любой момент дать разрешение на ввоз из отдельных областей России, и тогда котировка мгновенно взлетит.

2) Басов и Мошкович не дураки, и в каждом последующем квартальном отчёте они будут показывать хоть небольшой, но оптимизм, даже если ему нет места. И, согласен, рисков здесь много: от сырьевого ралли вниз до коллапса с инвестициями и из-за конкурентов.

Соглашусь с Вами, ключевой момент здесь – ближайшие действия с дивидендами. Все будут ждать и ориентироваться по ним. Если следующие (промежуточные и годовые) дивиденды вырастут, то надо брать уже сейчас, мажоритары не утопят всё в capex.

Если же дивиденды сейчас не взлетят, то можно слать компанию лесом до 2019-го года, очень внимательно следя за сообщениями про китайский “сельхознадзор”. Как только появится разрешение – поставлю ва-банк на Русагро.

И, да, аналогия с энергетиками здесь просматривается: растущие capex и амбиции, действительно, отпугивают.

Ещё раз итог. Смотрим на ближайшие дивиденды и за китайцами.

Растущие дивиденды и/или разрешение на импорт – покупаем.

Дивиденды без нормального роста и/или затягивание переговоров с узкоглазиками – пас, ищем новую идею.

Спасибо! Очень познавательно!

Возник вопрос: понятно, теплицы или там сахар. Но неужели китайцы сами не могут организовать у себя аналогичный “свиной” проект за 3-4 года?

Уважаемый Михаил, пожалуйста! И спасибо за Ваш комментарий!

В одном из прошлых годовых отчётов Русагро описало, как и почему они работают кластерами: остатки от сельхоз культур (например, вершки от сахарной свёклы) они отдают свинюшкам. А тем, что выдают свинки, они удобряют поля, в т.ч. где растут подсолнухи. Получается такой замкнутый и безотходный цикл, плюс малые расстояния отправляют их по себестоимости в мировые ТОП-5.

А вот в Китае проблемы. Во-первых, там изгаженная экология, а во-вторых, они и так, производя 16 млн. тонн, не могут догнать нас и бразильцев по себестоимости. Не умеют так играться с добавками в корм свиньям, да и нет столько удобных мест со свободной землёй.

Но Вы в чём-то правы – Русагро придётся попотеть:

1) в Китае есть свои немалые агрочемпионы (типа COFCO), которые будут биться за свою поляну, в том числе давя на их Минсельхоз, чтобы нас не пускали.

2) к 2020-2022 гг. их рынок перестанет быстро и экстенсивно расти, достигнув точки насыщения, и дальше будет бойня за доли процентов.

Поэтому вывод: Русагро не надо бояться китайских компаний, она обыграет их по себестоимости. А надо побыстрее туда заходить, пока есть места.

Согласно статье в “Ведомости”, мне кажется эта сделка больше “+” для Русагро, чем “-“.

http://www.vedomosti.ru/business/articles/2016/03/30/635618-stali-izvestni-detali-sdelki-pokupke-rusagro-aktsii-dolgov-razgulyaya-veba

Кредит и депозит – составные части единой сделки, проценты по депозиту компания не получит, пояснил директор по взаимодействию с инвесторами «Русагро» Сергей Трибунский. Условие о внесении агрохолдингом депозита на счет в ВЭБе было требованием самого банка, напомнил он, отказавшись от дальнейших комментариев. Представитель ВЭБа от комментариев отказался.

Человек, знакомый с деталями сделки, описывает ее следующим образом: проценты по депозиту капитализироваться не будут, поэтому за 13 лет «Русагро» заработает около 23,2 млрд руб. одних только процентов, которые будут направлены исключительно в счет погашения кредита, выданного ВЭБом. Самим депозитом – 13,9 млрд руб. – группа оплатит остаток по кредиту, продолжает собеседник «Ведомостей». В итоге, по его словам, депозит с учетом начисляющихся на него процентов должен быть равен сумме, которую по условиям соглашения с ВЭБом «Русагро» надо выплатить по кредиту, – 33,9 млрд руб. под 1% годовых. «Русагро» фактически ничего не заработает от размещения денег на счетах ВЭБа, подчеркнул человек, знакомый с деталями сделки.

Уважаемый Юрий, спасибо вам за вопрос.

Я считаю, что это тактический минус и стратегический плюс.

Про заводы и землю Разгуляя мы поняли, а вот дилемма с депозитом: надо ли было вообще залезать в этот кредит+депозит с ВЭБом или можно было вложить эти 13,9 млрд. руб., например, в ускоренное развитие приморского проекта?

Вы сами привели статью – по деньгам Русагро там ничего не нажило. А в полученные три из десяти разгуляевких сахарных завода ещё придётся вливать и вливать capex для перехода на современные эффективные технологии (сейчас там слабое старьё). Заводы начнут отдачу со следующего или 2018-го года, когда в России сравняются производство и потребление.

То есть надо сравнить, что круче – российский рынок сахара, почти достигший насыщения, или китайский свиной Клондайк? Ответ, по-моему, очевиден.

К тому же у Русагро и так полно других проектов, включая нужду модернизировать текущие заводы/комплексы и скупать землю. Если бы менеджмент сосредоточился на чём-то одном, то не вопрос – я бы согласился, что заход в Разгуляй того стоил. Но при таких запросах, как видно, им пришлось делать размывающее SPO и мне (как миноритарию) это очень не понравилось.

Я хочу, чтобы компания расставляла приоритеты правильно: по доходности выгодно сначала закончить дальневосточный кластер, потом закупиться по максимуму землёй вокруг текущих проектов, затем сделать свои нынешние заводы самыми современными и эффективными. И только в конце списка идут погоня за скальпом майонезного конкурента, расчленёнка сахарного конкурента (с залипанием депозита/кредита) и морока с теплицами.

В крайнем случае, я (и Влад со мной согласен) считаю, что лучше бы пустили эти 13,9 млрд. руб. на дивиденды, потому что я найду им более доходное применение, чем модернизация устаревших заводов на почти насыщенном рынке.

Если не будет уважение к людям (работников) вы думаете далеко уедете , вспомните кто в Советские годы поднимал земли?(колхозник)А не политик думающий только а прибыли

Уважаемый Инкогнито, а кто Вам мешает поднимать землю, причём здесь СССР и “политик”?!

Если Вы можете сделать лучше, сделайте.

Внимательно следим за Русагро)))

Добрый день.

Что думаете о Русагро на сегодняшний день?

Спасибо

Отвечаю как это есть,безопасность не знает своей работы,контролирует часы работников,когда должна контролировать безопасность,обьектов,людей работающих на отобранных полей(подвергшихся напоминаю бывшего владельца)и разве я не прав,сам подвергался нападению от китайцев,участвовать в сопровождении,а не запугивать работников выплатой денег за технику которая иногда

выходит из строя!!!И начинаешь думать стоит ли нам помочь компании или лучше не рисковать садясь на много миллионную технику,сама тебе противоречит компания.Мы не в 90г все-таки.Короче в краце поясню(мы приморцы а не Богородицы и не ездим по асфальтированной полевой дороге и не обьежаем лужи в поле,мы возделуем каждый кусочек земли

Я работаю в рус Арго Михайловка механизаторов, и могу смело сказать,что эта компания не заинтересовывает сотрудников а просто их запугивает можно сказать счетает за рабов!!! объясните мне пожалуйста где тот главный директор компании который составлял этот проект,я который готов помочь вам не могу понять почему вы не хотите получать отдачи от нас а на оборот гасите и увольняете ищя причины.И пожалуйста разберитесь со всеми вами поставленным руководством компании я конкретно говорю о Деректоре и безопасности поставленным из Белгорода пожалуйста верните 2015г когда я мог возделать аксеоном двойную норму пахоты зная что за месяц я накормить смогу семью,а щас в 2017г только что и слышу угрозы и не только нету никакого желания для развития вашего бизнеса или как вы там описывает свои планы на будущее,как мне сказал БЕЗОПАСНИК которого я записал на диктофон и сохранил запись что,мы лучше будем набирать без права на управление транспортным средством чем вас специалистов со всеми документами и специалистов.так вопрос какие развития компании вы можете получить на нашем Дальнем востоке Приморья????? когда вы не можете не то что накормить своих работников но и одеждой обеспечить,не понимаю ведь это ваше лицо которое как я понимаю должны видеть все!!! Я очень надеюсь что вы прочтете и услышите.

Вознаграждение менеджмента на 14 человек 1.23 млрд (это при том, что сео и так акционер с существенным пакетом и должен довольствоваться малым, а люди уровня ниже сео в таком количестве по 100 тыс. долл. в месяц вознаграждение получают). В дополнение вознаграждение борда еще 1 млрд. в год. Хороший говернанс и великолепные менеджеры или красный флаг?

Алексей,на данный момент ГДР уже ниже балансовой стоимости и снижение продолжается.Вы не изменили свои прогнозы? Рассматриваю покупку, для прогнозирования очень маленький трек-рекорд(Баффет даже не рассматривал такую инвестицию),Басов и Мошкович своим SPO распугали серьезных инвесторов,обычно после такого уже не верят(тем более они самые крупные акционеры,их никто уволить не может).

Уважаемый Денис, я по-прежнему уверен, что доступ к китайскому Эльдорадо откроет акционерам портал в коммунизм, поэтому свои ГДР не продаю и не собираюсь: убеждён, распуганные инвесторы вернутся к моменту выхода дальневосточного проекта на коммерческие рельсы, а это будет в 2018-м… вот тогда котировка и взлетит.

О Басове и Мошковиче: да, с SPO получилось не очень, но зато им хватило-таки ума не вляпаться в тепличный проект. То есть с головой у них всё в порядке, а значит, в их рациональность можно верить и дальше.

Так что нет, я не изменил свой прогноз.

Уважаемый Алексей!Большое спасибо за Ваш анализ компании и внимание к моему вопросу,очень глубоко копаете(экскаватором),это редкость.Честно признаюсь даже в Ведомостях так глубоко не анализируют.Здорово что есть такие думающие люди.