Традиционный ежемесячный дайджест с обзором портфеля.

Изменения в портфеле

Покупал Hudson’s Bay по 12 CAD и Emergent Capital по разным ценам от 0.7 до 0.25 центов. Также увеличил шорт по Burlington Stores и открыл новую позицию — Ferroglobe.

Ferroglobe

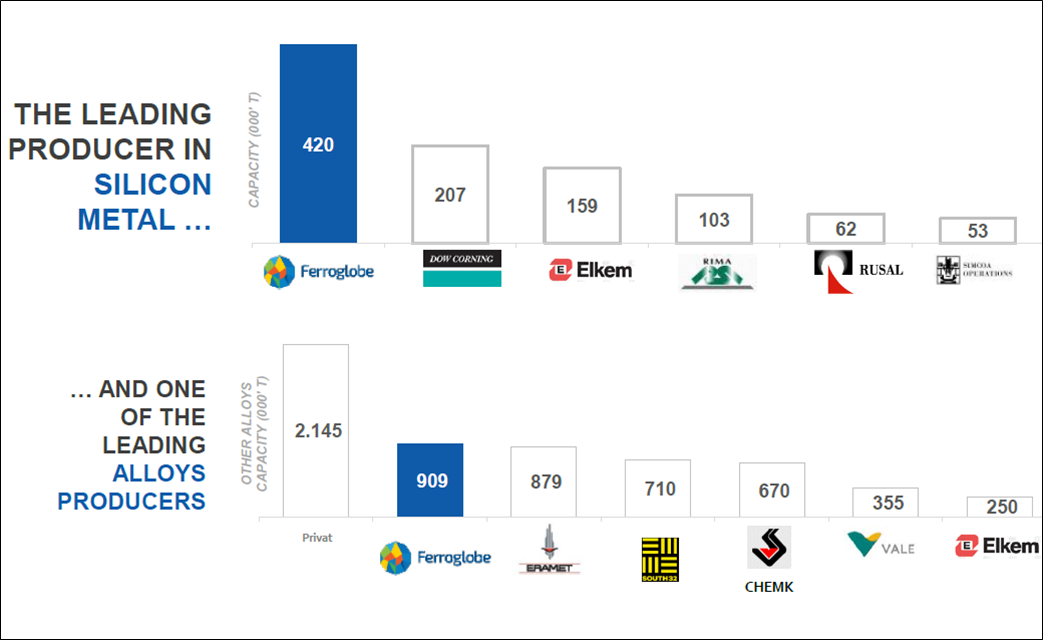

Ferroglobe — ведущий производитель металлических сплавов — металлического кремния (50% выручки), марганцевых сплавов, ферросилиция, кальция кремния, микрокремнезема и т.д. Сплавы используются при производстве алюминия и стали.

Компания была образована в результате слияния 2 лидеров в отрасли — Globe Specialty Metals и FerroAtlantica и теперь является крупнейшим производителем металлического кремния в мире и более чем в 2 раза превосходит ближайшего конкурента Dow Corning (при этом Dow сам потребляет то, что производит, а Ferroglobe работает на внешний рынок):

При этом компания самая эффективная в отрасли — зарабатывает даже когда остальные теряют. Хотя они сейчас не публикуют свою позицию на кривой себестоимости (cost curve), но до слияния это делала Globe Specialty Metals:

Итак у нас есть лидер в отрасли, с самой низкой себестоимостью. Это уже интересно, но если смотреть просто с точки зрения оценки, то компания дорогая:

- EBITDA за 9 месяцев 2016 г. — 64 млн. $ (и это с учетом специальных корректировок, чтобы убрать влияние расходов на слияние и списание активов в Венесуэле) или если аннуализировать, то 64/3*4 = 85

- Капитализация компании — 1.7 млрд. $

- Чистый долг — 0.4 млрд. $

- EV = 2.1 млрд. $

- EV/EBITDA ~ 25

- EV/Выручка ~1.8

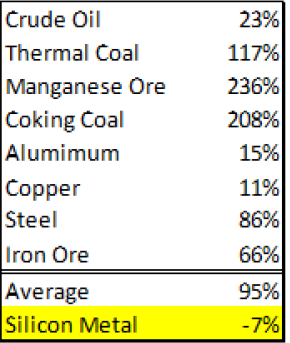

Так почему же эта история интересна? Причина очень проста — мы видим результаты компании в моменте, когда цены на продукцию компании были на исторических минимумах (и при этом она зарабатывала, хотя конкуренты теряли), у нее очень высокая чувствительность к восстановлению цен и, главное, цены уже восстанавливаются. Несколько фактов:

- Цены на входящее сырье необходимое для производства в 2016 выросли (уголь и пр.) и себестоимость выросла у всех производителей. Ferroglobe, при этом вертикально интегрированная компания и поэтому на ней это сказалось не так сильно как на конкурентах.

- Цены на конечный продукт для производства которого используются металлические сплавы тоже выросли

- А цены на сами металлические сплавы упали:

Динамика цен на металлические сплавы

Долго ли может сохранятся такая ситуация в отрасли, в которой все теряют деньги и даже самая эффективная компания — Ferroglobe — работает на грани рентабельности?

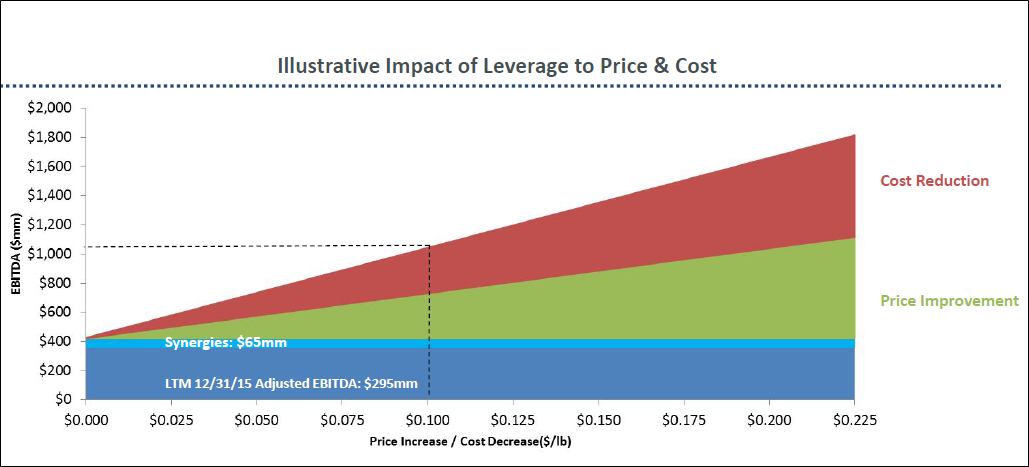

Наверно нет, и на последнем конференц звонке ГД компании подтвердил, что индексы к которым привязаны цены на их продукцию выросли и при этом они заключают контракты с премией к индексам в 15%, а не с дисконтом как до этого. Плюс они заключают только короткие контракты, т.к. ожидают дальнейшего роста цен. Простое умножение выручки на 15% без роста затрат дает прибавку 180 млн. EBITDA, а цены выросли уже больше и продолжают расти. Вот картинка с чувствительностью EBITDA к ценам (в момент слияния EBITDA объединенной компании была 349 млн. $):

То есть ставка сделана на то, что уже произошедший рост цен скоро будет отражен в результатах и это повлечет рост цены на акции компании. Из рисков, на мой взгляд, самым важным является уход с поста председателя СД Кестенбаума (он руководил Globe Specialty Metals до слияния и является 5% акционером компании). Теперь компания полностью управляется испанским капиталистом Вилларом — у него 57%.

Если вас заинтересовала эта возможность, то я предлагаю ознакомиться со следующей информацией:

- Подробное описание тезиса на valueinvestorsclub — https://valueinvestorsclub.com/idea/FERROGLOBE_PLC/139399.

- Презентации:

- http://files.shareholder.com/downloads/AMDA-5STP82/3714807815x0x890793/CFE050BE-EFCF-45C5-B36E-E2175021C697/Ferroglobe_-_Investor_Presentation.pdf

- http://files.shareholder.com/downloads/AMDA-5STP82/3714807815x0x913746/0E095F78-AA73-4426-B338-E9BE3598ECB3/CRU_Conference_Presentation_Slides_-_Oct_2016.pdf

- http://files.shareholder.com/downloads/ABEA-3CRU4N/4013099561x0x849345/2E1171BA-F383-4F42-A277-9BC9D7D20810/Globe_Long_IR_Pres_Sept_4_2015_-_FINAL_2138377_1_CH_.pdf

- http://files.shareholder.com/downloads/AMDA-5STP82/3714807815x0xS1193125-16-572914/1639877/filing.pdf

Теперь к инвестиционному портфелю

Инвестиционный Портфель

Российские акции.

1. Русал. Акции компании замечательно выросли. Это может быть связано со следующими факторами:

- Рост цен на алюминий на LME с 1700 до 1800+ $ на LME

- Обсуждение контроля за загрязнением воздуха и мер в связи с этим в Китае. Детали можете поискать в интернете, но суть в том, что если примут текущее предложение, то это приведет к сокращению годового выпуска алюминия на 1.5 млн. тонн в год. Это много. Кстати об этом факторе говорил Дерипаска на Давосе — рекомендую держателям Русала посмотреть интервью с ним (на сайте Русала).

- Возможно некоторые позитив добавил отчет Алкоа и возможная компенсация платы за мощности в связи аварией на Березовской ГРЭС (около 5 млрд. руб.)

Теперь сделаю небольшое отступление — мы все ждем результаты за 4 кв 2016 г., но они могут быть не такими хорошими, как ожидают некоторые, по следующим причинам:

- Биржевая цена алюминия отражается в результатах с лагом в 2 месяца, т.е. цены за 4 квартал зависят от цен в августе, сентябре и октябре и средняя цена за этот период была на уровне 1675$ против 1615$ за 3 квартал. Рост 4%.

- Рубль при этом укрепился на 2% в 4 квартале 2016 и еще сильнее в 1 квартале 2017 (на текущий момент), а значит и выросли все рублевые затраты — зарплаты, ремонты, электроэнергия

- Далее — в структуре cash cost производства тонны алюминия у Русала ~30% занимает прочие материалы — аноды, кокс, каустическая сода, ГСМ и пр. и все это сырье подорожало больше чем алюминий.

Так что действительно мощных результатов в отчетности по Русалу мы наверно дождемся только во 2 квартале 2017 года, когда отыграют свое влияние цены на алюминий, если они конечно не упадут в феврале-апреле 2017. Хорошо, впрочем, что рынок в этой ситуации играет на опережение.

Про Русал я писал последний раз писал здесь.

2. Мечел. Уголь продолжил коррекцию, но все еще на очень хороших уровнях. О Мечеле я писал об здесь.

3. Русагро. Без новостей. Про Русагро я писал здесь, а Алексей Смирнов здесь.

4. АФК Система, Мосбиржа, ММК

- АФК выводит Детский Мир на биржу и это хорошо. Ребята продолжают спокойно работать. Про АФК я последний раз писал здесь.

- Про Мосбиржу Алексей Смирнов последний раз писал здесь.

- Про ММК я писал здесь.

5. Сбербанк — шорт. Причины см по ссылке.

6. Polymetal. Причины см по ссылке.

Иностранные акции. Новые вложения я описал, по старым было мощное и приятное подорожание акций Fiat Chrysler, при этом произошла жесткая распродажа всего фэшн ритейла, под раздачу попали позиции в Hudson’s Bay, Ascena Retail Group и Stages Stores. Я не смог сдержаться и докупил акций Hudson’s Bay по 12 CAD. Дальнейшая судьба этих инвестиций будет решаться после годовых отчетов. Пока же я продолжаю считать, что этот сектор перепродан и компании по цене 4-5xEBITDA (как Ascena) или с недвижимостью которая стоит в 2 раза больше всей капитализации и долгов (Hudson’s Bay) — это очень дешево.

Плохая история произошла с Emergent Capital. Они реструктурировали кредитную линию с Beal Bank, но важно не это. В пресс релизе были разбиты надежды на скорую продажу компании и реализацию ее акционерной стоимости. Также это значит, что возросли риски контроллируемого банкротства — когда держатели облигаций, конвертируемых облигаций заходят в капитал компании и размывают акционеров. С учетом того, что самые крупные акционеры присутствуют на всех 3 уровнях (акции, конвертируемые облигации, облигации), есть большая вероятность, что миноритариев могут кинуть. Также есть риск, что менеджмент воспользовался правом доп эмиссии акций и продал в рынок кучу бумаг по очень низкой цене, хотя я в это не очень верю. Опять таки — пока никаких решений я не принял, буду ждать отчета за год и комментариев менеджемента.

1. Leucadia National. Причины см по ссылке.

2. Hudson Bay. Про Hudson Bay я писал на Seeking Alpha, до этого на сайте здесь.

3. Fiat Chrysler. Причины см по ссылке.

4. Berkshire Hathaway.

5. Stages Stores. Причины см по ссылке.

6. Emergent Capital. Причины см по ссылке.

7. Melcor Development. Причины см по ссылке.

8. Builders First Source. Причины см по ссылке.

9. Ascena Retail Group. Причины см по ссылке.

10. VEREIT. Причины см по ссылке.

11. Burlington Stores — шорт. Причины см по ссылке.

12. Ferroglobe. Причины см выше

В заключение как всегда прошу в комментариях делиться своими лучшими идеями и критиковать мои. Критика — самое ценное.

Акции которые мне нравятся в январе 2017 by Vladislav

Добрый день,где бы Вы сдали Русал?по какой цене

Все зависит от цен на алюминий. При текущих 1800-1850$ на LME я бы сдал по 6 HKD. Это соответствует компании оценки ~6 ЕБИТДА (если грубо считать, что чистый долг = доли в НорНикеле). Каждые дополнительные 100$ дают еще ~400 млн. $ EBITDA или порядка 6*400=2.4 млрд. капитализации, что соответствует 2.8/15*7.75 (количество акций на память) ~= 1.25 HKD. Т.е. при цене в 1900-1950 цена растет до 7.25, а при цене 1700-1750 падает до 4.75 (это очень близко к цене сегодня).

Спасибо за ответ

Слежу за компаниями связанными с литием (преимущественно на австралийской бирже) lit.asx gxy.asx pio.asx

Какая самая интересная?

сложно сказать — все зависит от предпочтений

В основном это все старт апы только с разведанными ресурсами и в начальной стадии производства.

Но мне такие и нравятся или пред банкроты (как мечел коогда-то)

но можно посмотреть и дальше

для литиевых батарей нужен не только литий но и ряд других редких металлов и их производителей тоже можно посмотреть (кобальт ванадий и фольфрам отчасти)

Насколько необходимо применение никеля в новых батареях для электромобилей? Пытаюсь понять, можно ли это считать одним из драйверов роста в будущем для металла

Кто знает. Главное, что сейчас запасы никеля потихоньку съедаются и многие производители теряют деньги. А значит цены на него вырастут и вопрос только когда.

Владислав, сорри за вопрос, но все же: «Как вы думаете входить в Русал по цене 345 стоит? или стоит подождать отскока вниз ( как ни как +~18% за тройку дней)» ?

Юрий, очень сложный вопрос — я сам зуд в руках еле сдерживаю, чтобы не продать акции с надеждой потом докупить.

В общем, если бы не была открыта позиция, то я бы скорее всего пока подождал и не открывал ее, особенно с учетом того, что цены на алюминий пока не настолько высоки, чтобы акция еще подорожала.

Владислав Здравствуйте!

EMG рисковая конечно идея.

светит делистинг с Найса судя по всему

http://ir.emergentcapital.com/2017-01-23-Emergent-Capital-Announces-Plans-to-Voluntarily-Delist-from-NYSE-and-Trade-its-Shares-on-the-OTC-Marketplace

ни разу с таким не сталкивался. чем это светит?

Конкретно это не очень страшно — просто еще один камень в огород. OTC значит меньше требований к отчетности и меньше внимания регуляторов, но в контексте EMG самым главным вопросом остается потенциальное банкротство и возможная продажа. Ждем результатов года и звонка с менеджементом.

посмотрите BT — компания сильно упала на итальянском скандале. Идея чем-то похожа на DB или VOW. или тот же FCAU — который залили недавно на дизельгейте.

Посмотрел — все таки дороговато. Посмотрим, может еще упадет и будет интересно.

Владислав приветствую !

А какой средний мультипликатор EV/EBIDTA за последние пару лет у Ferroglobe и какую Вы ждете ebidta в 2017 ?

EBITDA в середине цикла можно ожидать на уровне 400 млн. $, с мультипликатором в 7, это дает оценку компании примерно в 1.5 раза выше текущей. Это просто если взять исторические показатели GSM и Ferroatlantica и их сложить. Плюс, еще какие то синергии они обещают от слияния. Посмотрим.

Т.е Вы в этом году ожидаете рост ebidta Ferroglobe в 4-5 раз до 400 млн ? 7 ev/ebidta это их исторический мультипликатор или таких данных нет ?

Подробно можно посмотреть в статье на VIC https://valueinvestorsclub.com/idea/FERROGLOBE_PLC/139399 — там есть расчеты.

Рост цен на 10 центов дает годовую EBITDA в ~350 млн. и это уже произошло и даже сильнее (рост цен) судя по комментариям менеджмента на последнем звонке. А вообще цены были и на 50 и на 60 центов выше в какие-то моменты в течение последних 10 лет. Так, что EBITDA в 400 — вполне реальная цифра.

Исторический мультипликатор в 7 я взял из статьи, но не проверял. В принципе он вполне мне кажется похожим на правда — во всяком случае у различных производителей металла и сырья для него он примерно такой.

Идея – золотодобытчики. Цикл комодитис завершает падение и уже разворачивается на рост. Из всех нравится золото. Акции золотодобытчиков на дне или уже развернулись.

Смотрю их здесь http://www.miningfeeds.com/gold-mining-report-all-countries

Итак:

1.Крупнейший мировой Barrick Gold Corp. (ABX) EV/EBITDA 6.7 / долг/EBITDA 2. Акция стоит 18 идет на 60. Апсайд 4 раза.

2. Newmont Mining Corp. NEM 6,9/1,7 Идет с 34 на 76. Апсайд в 2 раза.

3. Goldcorp Inc. GG 12/2 Идет с 16 до 60 (4 раза)

4. AngloGold Ashanti Ltd. 3/2 Идет с 12 на 52 (4.3 раза)

5. Newcrest Mining Ltd. 14/2 Идет с 17 на 45 (3 раза)

Это что касается ПЯТЕРКИ мировых лидеров, мы видим, что они все дешевы!

Далее, я прошелся еще по списку и выбрал самые дешевые, почитал их отчеты. Отрасль технологически простая. Если цены развернулись, то все получат прибыль. Однако самая низкая СС все таки в России порядка 500 долларов за унцию. В остальных странах около 700.

Итак.

1. Kinross Gold Corp. KGC 5/0,86 Стоит 3,7 идет на 20 (5,5 раз!) майнит и в России

2 Gold Fields Limited 4 / 1,5 3,5 на 16 (4,5 раз)

3. Harmony Gold Mining (HMY) 3,9/0,6 стоит 2,35 идет на 16 (6,8 раз!)

Если не хотите уходить во «второй эшелон» можно просто купить лидера, так тоже апсайд 400%

Итак назовите хоть одну причину почему не стоит покупать компанию с EV/EBITDA 3,9 и уровнем долга к EBITDA 0,6 ? )))

Я купил гармонию и кинросс

Золото особо то и не падало по сравнению с активно использующимися в промышленности коммодитиз. А все остальные товары в золотом эквиваленте выглядит дешево. Причем если между никелем, сталью и углем понятная положительная корреляция, то с золотом если не отрицательная, то точно не равная 1.

Т.е. EBITDA может и падать в будущем. Золото выходит из обращения лишь малой частью и соотношение спрос-предложение-запасы-новые мощности не так очевидно.

Что значит «идет»? 🙂 Вернее как определяется?

Причин не покупать компанию с EV/EBIDTA 3,9 может быть достаточно. Например ожидание снижения ebidta вследствие выработанности запасов или увеличение костов при переходе на добычу более бедных руд.

Nord Gold тоже давно торгуется на уровне 3.8- 3.9 ebidta на ожиданиях стагнации добычи …

Мне тоже интересно откуда Вы берете такие апсайды

Мне вообще тоже золотодобытчики нравятся. То, что золото выходит их обращения и является частью luxury товаром, а частью инвестиционным, на мой взгляд, не является проблемой, пока люди продолжают его использовать и покупать. Таких товаров масса, начиная с драг камней и сверх дорогих часов и авто. Пока спрос на золото более-менее стабильный, а предложение сокращается, т.к. цена в 1000-1200$ недостаточна для достаточного расширения производства. Так что рост возможен, а с учетом возможных макрошоков, даже вероятен. ИМХО, конечно.

Но вот с выбором целей нужно быть осторожным. Я бы как минимум на 3 вещи смотрел:

1. LOM — сколько они еще могут добывать из имеющихся шахт/карьеров. Чем больше тем лучше.

2. AISC — сколько стоит добыча унции. Чем меньше тем лучше.

3. Где находятся шахты/карьеры. Т.е. не в каких то африканских странах, где возможна война.

С этой точки зрения какая компания самая лучшая?

Да, при макрошоках золото определенно становится интересно. А это вряд ли случится раньше 2018. Хотя это пальцем в небо. Просьба к вам Владислав и другим знающим людям подсказать ваше мнение 1) по удобрениям. Сейчас цикл на промышленные металлы вроде бы разворачивается. Инфляция в штатах растет, Читал в презентации, что цены на удобрения коррелируют с пшеницей и кукурузой, но только очевидных циклов я в этих товарах не нашел. 2) Скажите, где вы смотрите цены на сталь? не могу найти ориентиры.

Да, 2018 или нет — пальцем в небо, но похоже, что момент действительно все ближе. Будем следить — в какой-то момент опять войдем в цикл по сокращению ставок, QE, вертолетным деньгам и т.д. Тогда золото будет очень интересно

1. По удобрениям у меня лично понимания глубокого нет. Цены упали в прошлом году и, скорее всего, 1-2-3 года займет ребалансировка рынка. Азотистые наверно не менее интересны — много простаивающих мощностей и газ сейчас дешевый. Калийные, насколько я знаю, всегда были самыми дефицитными. Корреляция с ценами на soft commodities наверно есть, но там еще куча факторов — цены на ГСМ, труд, погода и т.д., так что основные изменения в ценах будут зависеть от предложения, а не от спроса, на мой взгляд.

2. Цены на различное сырье — в т.ч. удобрения можете посмотреть на indexmundi.com, investing.com и т.д. На сталь в презентациях компаний — она очень по разному стоит на разных рынках. Для Америки можете посмотреть, например, на CME (для того же HRC или rebar).

06.02.2017 8:02:50 Interfax

Канадская Hudson’s рассматривает возможность поглощения Macy’s

(повтор)

Нью-Йорк. 6 февраля. ИНТЕРФАКС — Канадская Hudson’s Bay Co. рассматривает возможность поглощения Macy’s Inc., крупнейшей в США сети универмагов, пишет газета The Wall Street Journal со ссылкой на осведомленные источники.

По словам источников, Hudson’s Bay обратилась к Macy’s с предложением оценить такую возможность.

Переговоры между двумя компаниями находятся на начальной стадии, стороны рассматривают и другие возможности сотрудничества, отметил один из источников.

Он добавил, что один из обсуждаемых вариантов предусматривает продажу недвижимости Macy’s.

Hudson’s Bay владеет сетью универсальных магазинов Lord & Taylor, а также сетью премиальных магазинов Saks Fifth Avenue.

Несмотря на то, что рыночная стоимость Hudson’s Bay, составляющая порядка $1,8 млрд, существенно ниже капитализации Macy’s ($9,8 млрд), канадская компания может разместить акции или долговые обязательства, обеспеченные портфелем ее недвижимости, оценивающимся примерно в $14 млрд, отметил источник.

По его словам, Hudson’s Bay также может привлечь партнера к покупке Macy’s.

Ситуация, однако, осложняется крупной долговой нагрузкой Macy’s: ее долг составляет порядка $7,5 млрд, пишет WSJ.

В последние годы Macy’s сталкивается с растущей конкуренцией, а также с изменением привычек покупателей, которые все активнее пользуются онлайн-магазинами.

Стоимость акций Macy’s упала более чем на 50% с максимума, зафиксированного в 2015 году.

В январе компания предупредила о крупных сокращениях рабочих мест и закрытии магазинов, зафиксировав слабые результаты по итогам праздничного сезона.

Менеджмент Macy’s также сталкивается с растущим давлением со стороны акционеров компании, требующих от него улучшить показатели и вернуть стоимость акций к росту.

Один из акционеров Macy’s — Starboard Value LP — в прошлом месяце призвал ритейлера активнее заниматься сделками с недвижимостью, стоимость которой он оценил более чем в $20 млрд.

В июне Macy’s объявила, что главный исполнительный директор Терри Лундгрен покинет свой пост в первом квартале 2017 года, новым CEO станет Джеф Дженнетт, один из заместителей Т.Лундгрена.

Акции Macy’s на торгах в пятницу подскочили в цене на 7,9%.

Идея — KAZ Minerals PLC. Рост цен на медь, запуск месторождений в ближайшее время.

Чистый долг больше 2.5 млрд $ + капитализация 2.4 млрд. $ — итого EV ~ 4.9 млрд $.

EBITDA за 1 п/г — 115 или 147 — какая то гросс ЕБИТДА, которую они сами изобрели. Будем считать что за год ЕБИТДА будет в больше чем в 2 раза за 1 п/г, т.к. цена медь начали расти в октябре. Скажем 250-300. EV/EBITDA>15

Но прим этом, если смогут выполнить план, то через 2 лет производство будет почти в 4 раза больше. Тогда ЕБИТДА будет под 1 млрд. $. По дороге я думаю они еще увеличат долг и после этого EV/EBITDA будет около 5-7, конечно, если не изменятся цены и капитализация компании. Не дорого, но и не сверх дешево. В общем неплохая история, но уж очень зависит от цен на медь, а лично у меня нет уверенности, что они еще существенно вырастут, а не наоборот.

Такой вот экспресс анализ.

А что случилось с FCAU 12-го января, откуда такие продажи?

ETA (американское агенство по эко контролю), что их дизельные авто дают слишком высокую эмиссию и обманывали приборы — тоже самое, что с VW. Но насколько я понял, масштаб нарушений на порядок меньше и компания готова их опровергать.

Спасибо!