Традиционный ежемесячный дайджест с обзором портфеля. В этом дайджесте будут:

- Несколько ссылок на интересные новые материалы из просторов интернета

- Немного мыслей по поводу рубля

- Обоснование по открытию новых позиций в портфеле – Euronav и Seaspan

- Обоснование еще одной интересной идеи – Adient

- Апдейт по портфелю

Итак, для начала ссылки. Предупреждаю, все на английском:

- Вышел новый выпуск Graham and Doddsville

- Альтернативный взгляд на перспективы мет угля и много интересной информации по сектору черной металлургии

- Интереснейшая статья Майкла Петтиса о том как торговый дефицит связан с инвестициями, ростом, сбережениями и т.д.

О рубле

Курс рубля для нас важен не сам по себе, а в контексте открытых позиций в портфеле. Слабый рубль – хорошо для Мечела и Русала, а сильный наоборот. Поэтому, желательно понимать какие у рубля перспективы.

Меня всегда в некоторой степени удивляло насколько в медиа и сознании населения и властимущих утвердился доллар и оценка всех активов, обязательств и курса в этой валюте. Я был бы не против фокуса на долларе, если бы мы жили в Мексике, Канаде или Китае, но для нашей экономики гораздо важнее, что происходит с курсом рубля относительно евро, юаня и других валют постсоветских стран. Причина в наших экономических связях и масштабе товарооборота (вот ссылка на интересный обзор по итогам внешней торговли 1 пг 2016 г.). Нашими основными торговыми партнерами являются ЕС, страны СНГ и Китай и в гораздо меньшей степени остальные – Турция, США и пр. Именно с ними конкурирует наша промышленность на внутреннем рынке за нашего потребителя. Именно импорт из этих стран рассчитывает заместить наше правительство.

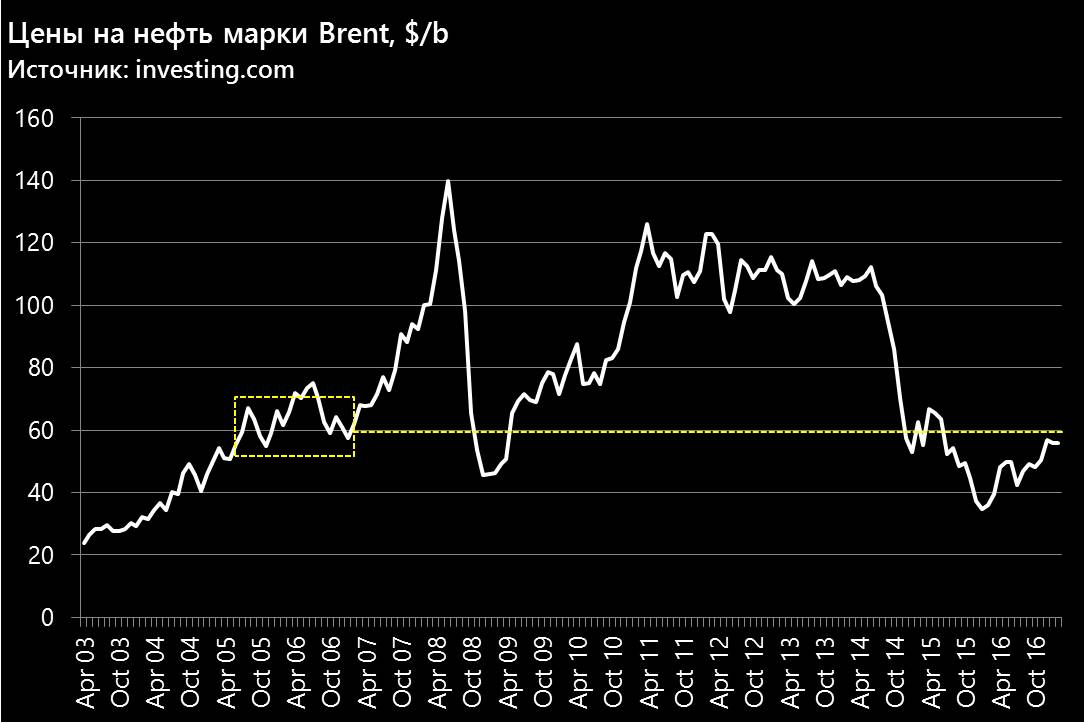

Поэтому, чтобы прикинуть долгосрочные перспективы рубля нужно проанализировать его изменения в первую очередь не против доллара США, а против евро, юаня, белорусского рубля и турецкой лиры. Сделаю это на примере нашего основного партнера-конкурента – ЕС и евро. Посмотрим как изменилась наша конкурентоспособность относительно него

Первым шагом нужно выбрать точку отсчета. Неплохой вариант, на мой взгляд, для этого выбрать 2005 год, т.к. цены на наш основной экспортный продукт – нефть были приблизительно на текущем уровне:

Далее нас интересует насколько выросли за это время цены в ЕС (и в Германии – главной страны ЕС) и России:

На графике все видно очень четко. Далее исходя из теории, что расчета курсов на основе разницы в инфляции рассчитаем курс рубля против евро:

Мы видим, что курс рубля рос далеко не так быстро как предполагает модель. Что послужило причиной этому? Возможный вариант – опережающий рост производительности труда в России против ЕС. Но есть и другой вариант, который мне кажется более вероятным – рост цен на нефть. Чем дороже была нефть против нашей точки отсчета (2005 г.) тем сильнее становился отрыв между расчетным курсом рубля и евро. Странным же остается факт, что разрыв который начал сокращаться в 2015 и 2016 гг. в след за падением цен на нефть, вдруг перестал сокращаться и более того стал расти:

Тот же график, с разрывом выраженным в %, а не рублях:

Такой же анализ любой может проделать и против валют других наших торговых партнеров – Китая, Турции, стран СНГ и т.д. Вывод везде будет один – расчетный курс слабее чем текущий. А значит постепенно силы экономической гравитации приведут тем или иным способом к понятному исходу – сокращению этого разрыва. Произойти это может 3 основными способами:

- Самый простой и логичный – снижение курса рубля с номинальным сохранением или ростом доходов бизнеса, населения и бюджета.

- Текущий курс – стагнация номинальных доходов и одновременное сокращение реальных доходов населения и бизнеса, за счет инфляции, перекладывание в прошлом бюджетных расходов (здравоохранение, образование и т.д.) на плечи населения и рост налогов и сборов. Стимулирование импортозамещения нерыночными методами (контрсанкции, пошлины и пр.)

- Структурные реформы, которые позволят закрыть разрыв за счет опережающего роста производительности труда (условно меньше охранников, бухгалтеров, бюрократов, больше программистов, инженеров, строителей и ученых + рост их прозводительности).

Это основные варианты, но их легко можно и ухудшить, например, если попытаться одновременно удерживать курс рубля и стимулировать рост экономики низкими ставками и ростом расходов бюджета. Такой сценарий приведет к введению контроля за движением капитала, появлению черного валютного рынка и т.д.

Итак, лично кажется поразительным и удивительным, что наш ЦБ и Правительство идут по 2 пути, первое, просто потому что это очень тяжело и не популярно и, второе, т.к. они это сочетают с нерыночным вмешательством в экономику с целью сокращения конкуренции как внутри так и со стороны иностранных игроков, через контрсанкции, рост пошлин, запретов и т.д., что ведет к падению производительности труда.

Таким образом, я вижу две во многом взаимоисключающих себя тенденции – падение производительности и рост реального курса рубля. Повторю, устойчивый крепкий реальный курс рубля требует либо взрывного роста производительности (а не сокращения) либо очень сильного и мощного падения доходов населения, бизнеса и бюджета. Существенно более мощного чем сегодня. Я не вижу ни одной группы кому было бы выгодно последнее и не вижу тех, кто бы мог обеспечить первое. Может быть я ошибаюсь по обоим пунктам?

Это возможно, поэтому выводы по перспективам рубля я прошу каждому сделать самому.

Новые позиции в портфеле Euronav и Seaspan

В феврале я открыл 2 новые небольшие позиции в компаниях Euronav (по $7.6 за акцию) и Seaspan (по $7.3).

Euronav

Euronav – крупнейшая независимая нефтетанкерная компания торгующая на бирже.

У компании сильный баланс, привлекательная дивидендная доходность (которая может впрочем упасть) и работает она в отрасли, которая сейчас крайне непопулярна. Что отражается в цене ее акций которые за 1.5 года подешевели в 2 раза.

Основные параметры:

- Капитализация = $1.3 млрд.

- EV = $2.2 млрд.

- P/B = 0.7x

- EBITDA = $400 млн

- EV/EBITDA ~5.3

Сразу оговорюсь – у меня нету никакого взгляда на то, когда уйдет текущий дисбаланс предложения на рынке нефтяных танкеров и ставки по их аренде вырастут, но я рассчитываю, что это когда нибудь произойдет и самый лучший игрок доживет до этого момента и сможет укрепить свои позиции. Если кто то посоветует игрока получше которого я не заметил, буду благодарен.

Seaspan Corp

Seaspan – аналогичная Euronav история на рынке контейнерных кораблей. Попала ко мне на радар, когда я с подачи одного из читателей (Кирилла) узнал о компании Costamare и стал следить за этой отраслью.

Эта отрасль попала еще под более сильную раздачу на страхах сокращения глобальной торговли, потенциальной торговой войны Трампа с Китаем и избытком кораблей. Акции компании в результате сегодня дешевле более чем в 2 раза чем год назад.

Основные параметры:

- Капитализация = $0.9 млрд.

- EV = $4.6 млрд.

- P/B = 0.5x

- EBITDA = $560 млн

- EV/EBITDA ~8.2

Как и в пред истории – у меня нету никакого взгляда на то, когда уйдет текущий дисбаланс предложения уйдет, но я также рассчитываю, что это когда нибудь произойдет и самый лучший игрок доживет до этого момента и сможет укрепить свои позиции. Если кто то посоветует игрока получше которого я не заметил, буду благодарен.

Еще одна идея – Adient

В последнем номере Graham and Doddsville я прочитал про компанию Adient и захотел открыть в ней позицию по цене 59$, но у меня закончился свободный капитал. Тем не менее, идея крайне интересная и достойная, поэтому с удовольствием поделюсь ее с читателями.

Adient (ADNT) – крупнейший производитель авто кресел в мире и их поставщик практически в каждую авто компанию. Компания образована путем отделения от Johnson Controls (JCI) в октябре прошлого года. Это относительно небольшая часть и непрофильная часть бизнеса JCI (это “модный бизнес” – они занимаются решениями в области энергоэффективности и транспортной инфраструктурой – умные здания, города и пр.) в другой индустрии, в который JCI исторически недоинвестировал.

Основные показатели по Адиент:

- Капитализация ~$5.8 млрд. (при цене акции около $61)

- Чистый долг ~$3.0 млрд.

- Выручка ~$17 млрд. – 50:50 – кресла:интерьер

- EBITDA – ~$1.5 млрд.

- EBIT ~$1.2 млрд.

- EV ~$8.8 млрд.

- EV/EBITDA = 5.9x

- EV/EBIT = 7.6x

Бизнес получил низкую оценку, т.к. его воспринимают как бизнес в отрасли автокомпонент, которая традиционно считается циклической и низкого качества за счет конкуренции и не нравиться таким инвесторам которые любят компании вроде JCI. В результате выделение прошло по низкой оценке и более того, многие из тех кто получили акции от JCI тут же их начали продавать.

Но их восприятие не верно. Эта отрасль имеет высокий порог входа, который защищает ее от новых конкурентов и доминируется 2 игроками (у Адиента 34% рынка) которые ведут себя рационально и являются публичными компаниями. У обоих есть цели по маржинальности. И переключение автопроизводителя с одного поставщика на другой не имеет смысл т.к. чтобы изначально получить доступ к производителю Адиент инвестирует капитал и строит свой завод на территории покупателя (сейчас у них более 230 локаций). Поэтому если происходит новый выбор поставщика (что само по себе проблематично, т.к. нужно менять производственные процессы), то тот у которого уже построил завод имеет ценовое преимущество и перебить его по цене практически невозможно. Поэтому поставщиков выбирают только при строительстве новых заводов или тотальной перестройке и именно там разворачивается конкуренция.

Риски которые видят инвесторы и их релевантность:

- потенциальное изменение автоотрасли – переход на автономные авто. И здесь Адиент может от этого наоборот выиграть т.к. является игроком №1 в отрасли и имеет самые большие ресурсы, чтобы оседлать тренд плюс сама отрасль автокресл будет бенефициаром изменений, т.к. автокресла и интерьер в целом станут ключевой точкой дифференциации между автопроизводителями, а не дизайн авто как сейчас. В концептах автономных авто салон – что-то вроде жилой комнаты в которой 4 очень удобных кресла могут быть расположены на против друг друга.

- Цикличность отрасли – даже если продажи авто в США упадут, у Адиента 30% выручки из Китая, 29% из Европы и 7% из прочей Азии и там цикличность другая падение продаж авто автоматически не влечет падения продаж Адиента – они выходят на новые рынки – авиакресла, кресла в поезда и есть тренд на рост внутреннего контента на 1 авто – растут продажи больших авто, а значит кресла больше и дисплеи вшиваются в подголовники и т.д.

Итак, это качественный бизнес с низкой ценой, которая образовалось из-за особых обстоятельств не связанных с самим бизнесом.

Инвестиционный Портфель

Российские акции

1. Русал. Компания опубликовала отчет по производственным результатам за 4 кв 2016 г. и в нем все было в рамках ожиданий. Как я уже писал, с учетом лага между ценами на LME и продажами, существенный эффект от роста цен на алюминий мы увидим только в 2 кв 2017 г. и он будет частично сглажен более сильным рублем. Все неплохо, но и не звездно. Вот если рубль упадет процентов на 10-20%, а алюминий нет, то история будет гораздо интереснее. Про Русал я писал последний раз писал здесь.

2. Мечел. Уголь вроде бы закончил коррекцию и все еще на очень хороших уровнях. О Мечеле я писал об здесь.

3. Русагро. Без новостей. Про Русагро я писал здесь, а Алексей Смирнов здесь.

4. АФК Система, Мосбиржа, ММК

- АФК вывел Детский Мир на биржу и это хорошо. Ребята продолжают спокойно работать. Про АФК я последний раз писал здесь.

- Про Мосбиржу Алексей Смирнов последний раз писал здесь.

- Про ММК я писал здесь.

5. Сбербанк – шорт. Причины см по ссылке.

6. Polymetal. Причины см по ссылке.

Иностранные акции

1. Leucadia National. Причины см по ссылке.

2. Hudson Bay. Про Hudson Bay я писал на Seeking Alpha, до этого на сайте здесь.

3. Fiat Chrysler. Причины см по ссылке.

4. Berkshire Hathaway.

5. Stages Stores. Причины см по ссылке.

6. Emergent Capital. Причины см по ссылке.

7. Melcor Development. Причины см по ссылке.

8. Builders First Source. Причины см по ссылке.

9. Ascena Retail Group. Причины см по ссылке.

10. VEREIT. Причины см по ссылке.

11. Burlington Stores – шорт. Причины см по ссылке.

12. Ferroglobe. Причины см по ссылке

13. Euronav и Seaspan. Причины см выше

В заключение как всегда прошу в комментариях делиться своими лучшими идеями и критиковать мои. Критика – самое ценное.

Акции которые мне нравятся в феврале 2017 by Vladislav

Слабый рубль — хорошо для Мечела и Русала, а сильный наоборот. Здесь нужно понимать что у русала и мечела долг в $ поэтому укрепления рубля в этом случае сгладит эффект

Большая часть долга Мечела в рублях.

К сожалению не сгладит. Если фиксировать рубль в качестве основной валюты, то долг у вас константа, а выручка переменная от курса. Чем ниже курс рубля, тем выше рублевая выручка и наоборот.

+ это только к Мечелу частично относится, а у Русала почти все долги в $.

Как Вам Фосагро?

– Самая дешевая из сектора удобрений фундаментально

– Самая низкая себестоимость продукции в мире

– Сокращение капекса в этом году вдвое

– Дивиденды 4 раза в год. Более 50% по МСФО

– БОльшая часть продукции на экспорт (Выйграет от роста доллара/евро)

– Увеличение free float в этом году

Мне очень нравится, особенно долгосрочно. Если ничего не измениться, то рассчитываю капитал который когда нибудь должен освободиться от Мечела и Русала направить в том числе на Фосагро.

Фрахт здорово отскочил от минимумов. Baltic Dry Index.(общий, всё в кучу) По конкретным секторам морских перевозок не удалось найти ставки по фрахту.

можно на investing.com смотреть

когда в строке поиска печатаешь baltic он предлагает кучу вариантов на выбор, например, Baltic Dirty Tanker (BAID) или Baltic Clean Tanker (BAIT). И еще Lloyd’s List – там много интересного можно найти даже бесплатно https://www.lloydslist.com/ll/sector/tankers/

Спасибо!

Мы видим что модель по рублю отклонилась. Есть ещё 4 вариант, что отклонение было в 2005, а не сейчас. Почему мы предполагаем, что в 2005 всё было равновесно. ЦБ же тогда курс поддерживал, а сейчас он примерно плавающий.

Можно и так считать. Можно взять за точку равновесия какой-то другой год, например, 1999 после девальвации, когда рынок определил курс, если хотите. Или 2000 – до того как началось накопление ЗВР. Но мне кажется, что более правильным брать год в который нефть была примерно на том же уровне. Тем более, что и сейчас курс тоже не на 100% плавающий – есть интервенции Минфина, есть немонетарные интервенции ЦБ (борьба с обналом и выводом капитала), есть интервенции правительства с пошлинами, запретами на импорт и т.д.

Но результат то все равно один – из-за того что снижается производительность труда относительно других стран (почему это отдельная и длинная дискуссия), то и мы будем беднее в валютах других стран. Или это будет за счет девальвации или за счет сокращения номинальных доходов. Исторически подавляющее большинство стран шли по первому пути.

Полностью согласен, кроме того бедные страны всегда оказываются в более отсталом положении за счет своего развития, утечки генофонда за счет иммиграции и т.д

Спасибо за очередной интересный пост. Прочитал не отрываясь прямо в почтовом ящике.

Почти всегда мои комментарии это вопросы, или критика. Из-за избытка последнего, решил в этот раз не писать критику, но наткнулся на призыва к критике. 🙂

О важности доллара. Она медленно, но верно падает. Но тем не менее. Товарооборот, и конкуренция, вы правы- почти НЕ касается США. У нас не очень большой импорт из этой страны, и почти нет экспорта туда. Но: международная торговля очень часто происходит тем не менее в долларах, и что важнее именно в них очень большое количество международных кредитов. Те-же Мечел и Русал. Первый после реструктуризации держит примерно 67% долга в рублях(может и больше после его укрепления), а у второго если я не ошибаюсь вообще большая часть долга именно в USD.

Лизинговые платежи авиаперевозчиков к примеру разумеется по большей части в долларах(а у меня более 60% портфеля в Аэрофлоте)).

Иными словами, важность курса доллара гораздо выше, ГОРАЗДО ВЫШЕ доли товарооборота с США. Хотя я согласен что курс евро для нас все-же важнее из-за большого товарооборота. Но USDRUB точно не менее чем на втором месте.

Еще момент, CNY/USD очень мало волатилен, т.е. USD/RUB и CNY/RUB не будут сильно отличатся на графике: почти десять лет USD/CNY находится в диапазоне 6-7. На это есть причина: тесные экономичесие и инвестиционные связи США и Китая.

Это все к тому что я категорически не согласен о маловажности курса доллара. Можно спорить важней-ли курс евро, но то что Турецкая лира рядом не стояла, абсолютно очевидно.

Ладимир,

Спасибо за обстоятельный ответ. Критика на основе фактов и аргументов, а не эмоций – самое важное и полезное для инвестора, да и, на мой взгляд, вообще для любого человека.

По $ – конечно он крайне важен и его роль в качестве основной резервной валюты и валюты расчетов невозможно переоценить, но я хотел немного на другом сделать фокус в этой статье, а именно на конкурентности нашей экономики в мире в котором по тихому идут конкурентные девальвации, растет протекционизм и высока вероятность валютных войн.

Далее психологический момент, о чем мы говорим, о том мы и думаем. Если мы постоянно говорим о курсе $, то евро, лира и тенге будут у нас где-то на периферии. Валюты стран торговых партнеров ЕС отслеживают курс своей валюты именно против евро и не дают ему чрезмерно укрепляться. Примеры: Великобритания, Швейцария, Швеция – все пытаются сдерживать разными методами укрепление своих валют, где то прямо об этом говоря, где то просто действуя по тихому. А у нас в этом отношении ничего не делается. В результате производство несырьевых товаров потихоньку загибается, т.к. не может конкурировать с импортом. И это на 100% закономерно и тот путь который мы сознательно выбрали. Более того, я лично даже не считаю, что именно это плохо. На мой взгляд крепкая валюта – это очень хорошо, но она должна быть подкреплена экономикой, а вот здесь у нас есть проблемы. А значит, если экономика не будет трансформироваться, то что должно сломаться – или экономика или валюта. Пока ломается экономика и каждый из нас ощущает это в своем кошельке при каждом походе в магазин, в каждой платежке ЖКХ и т.д. Мы можем при желании и дальше идти тем же путем, но я просто не вижу чьи интересы, помимо академических, мы таким образом защищаем.

Я если честно не особо стремлюсь защищать чьи-то интересы.. Но считаю важным быть как можно ближе к реальности.

Последняя книга что вы мне посоветовали, More Money than God. Предыдущей был “When Genius Failed”. Можете порекомендовать еще что-то в этом духе? Эти две были замечательно интересными, и, непосредственно неизвестными мне ранее.

Спасибо заранее. 🙂

Вопрос в том, что вас интересует? Насколько я понимаю классиков – Грэхема, Линча, Фишера, Клармана, Гринблатта вы читали, если нет, то лучше начать с их книг. Если больше нравится экономические истории, то можно почитать книги Майкла Льюиса (начиная с покера лжецов) и другие книги Роджера Ловенстайна и Маллаби. Если нравятся макротемы и хочется информации о том куда все движется то помимо Рэя Далио интересны такие книги Джима Роджерса на мой взгляд (последняя Street Smarts), Джеймса Рикардса (Currency Wars). Далее классика вроде Откровений биржевого спекулянта или Эссе об инвестициях, корпоративных финансах и управлении, Альманах Бедного Чарли. А дальше биографии и автобиографии и интервью инвесторов и бизнесменов, история, экономика, социология, психология и т.д., т.д.

Спасибо. Больше ищу чтива для удовольствия, т.е. историй. Название Покер лжецов мне нравится. 🙂

Еще отличные книги Barbarians at the Gate и Smartest Guys in the Room, в прошлый раз забыл о них написать.

По рублю весьма субъективно, немного поменять точку отсчёта, и всё очень сильно изменится

на мой взгляд, раз уж вы приводите мультипликаторы, то и чистыйдолг/ебитда надо приводить, без долга картинка не складывается…

Если вычесть из EV капитализацию и поделить на EBITDA, то получим Net Debt / EBITDA. Для Euronav около 2.5x, для Seaspan около 6x

посмотрите на добытчиков такого металла как – ванадий

и кобальт

SSW порезали дивиденды

Посмотрите Scorpio Tankers (тоже прошел недавно резку див.)

$700M капитализация, ev=2,5b$. P/B = 0.5

EBITDA —230 (450 в 15г)

и Teekay Corporation

Кирилл,

да, я знаю и ожидал этого. ИМХО, это хорошо, они сохраняют деньги для выкупа активов и компаний в проблемных ситуациях. Scorpio и Teekay смотрел, но SSW мне больше понравилась.

Спасибо за обзор. По Stages stores есть ли какое-либо понимание, что они будут делать. Имеет смысл сейчас заходит или идея себя исчерпала?

Ждем результатов года и конференц звонка, потом можно будет что-то думать.

Владислав, что вы думаете по поводу http://finance.yahoo.com/news/cliffs-natural-clf-closes-5-143302286.html если учесть продолжение сырьевого цикла и делевередж CLF?

Павел, дороговато стоит. Уж скорее я возьму Рио Тинто или BHP или Vale. Ну или Ferrexpo.

Почему дорого? P/E самый низкий из всех приведенных, прибыль отличная, за 4 года погасят весь долг

EV/EBITDA самая высокая (или я куда-то не туда смотрю?). И высокая уязвимость к падению цен на руду и ,потенциально, на кокс уголь. А руда кстати сейчас в хорошей бэквардации с дальними фьючами на уровне около 50$, по моему. Далее, с/с производства все таки выше чем у большой тройки. Понятно, что окатыши/мет окатыши не тоже самое и прямое сравнение неуместно, но тем не менее это так если посмотреть с/с шихты. Плюс традиционно сильный $ когда падает сырье. У нас и Австралии есть естественный хедж в виде падающей валюты в такие моменты, а у них нет.

Спасибо, Владислав! Особенно понравилось про естественный хедж!

Здравствуйте! У вас интереснейший бог, всё очень познавательно! А можете подсказать, где вы смотрите данные о производительности труда в стране? И в других странах, чтобы сравнить.

Спасибо! Производительность труда – это просто ВВП производимый в час, найти можно просто погуглив. Ну и надо в уме сделать поправку, что ВВП ВВП рознь. Например, отопление – это ВВП, охрана – это ВВП, доп бух услуги – это тоже ВВП. Но толку от него совсем не столько же сколько от ВВП от производства автомобилей, например.

Stage stores – кульминация продаж 2 марта?

Дай бог. Отчет вышел плохой, но цена такая низкая, что продавать я пока не готов.

Похоже была она 😉