Adient — производитель автозапчастей и в первую очередь автокресел (~1/3 от мирового производства). После выделения из Johnson Controls, второстепенного для этой огромной компании бизнеса, акции Adient стали торговаться отдельно. Примерно в то время они впервые привлекли и мое внимание.

Потом в начале года оказалось, что у бизнеса есть проблемы в сегменте SS&M (seat structures and mechanisms — то есть каркас сидений и механизмы их настройки), да и сегмент самих кресел также чувствует себя не лучшим образом. Плюс сомпания также снизила прогноз (причем не единожды), чего особенно не любит wall street.

Все это омрачилось тем, что инсайдеры явно знали эту информацию и заранее продавали. В результате сейчас к компании и самим инсайдерам некоторые инвесторы предъявили иски.

В результате акции слетели на уровень 50-60$. Это был первый удар от старого менеждмента.

Старого генерального и его команду выгнали и компания вошла в процесс оценки внутренних процессов, локализации и поиска ошибок и способов их исправления.

Но рынок в 2018 году суровый, компания в отрасли которая подвержена рискам торговых войн и с учетом неопределенности акции постепенно и последовательно падали до 30$. Это был второй удар от жесткого мистера Рынка. Удар коснулся не только компании, но и ее конкурентов, например, игрока №2 по доли рынка компанию Lear.

Примерно на этом уровне мне они показались крайне привлекательными и я стал задумываться не увеличить ли мне позиции. И в этот момент компания вместе с публикацией результатов за 3 квартал 2018 г. объявила, что начиная с 2 квартала 2019 года она приостанавливает выплату дивидендов. Третий удар и еще минус 30%.

В этот момент я не выдержал и открыл настоящую крупную позицию. Я уже писал про эту компанию и сейчас кратко напомню чем же интересна эта компания.

Оценка

А интересна она своей оценкой:

- Капитализация ~2.1$ млрд. (при 22$ за акцию когда начал писать статью, сейчас уже 24$)

- Чистый долг 2.7$ млрд.

- EV = 4.8$ млрд.

- EV/EBITDA ~4x

- Конверсия EBITDA в денежный поток для компании (до долгов) хорошая и должна быть как минимум на уровне 50%, а то и выше в нормальных условиях.

Так что дешево, но ведь есть и подешевле. Тем не менее:

- Первое, я считаю, что для бизнеса такого качества это действительно низкая оценка.

- Второе, показатели у бизнеса вероятно со временем станут лучше, хотя перед этим возможно еще некоторое падение.

Качество бизнеса

Сначала позволю себе процитировать себя же из февраля 2017:

В последнем номере Graham and Doddsville я прочитал про компанию Adient и захотел открыть в ней позицию по цене 59$, но у меня закончился свободный капитал. Тем не менее, идея крайне интересная и достойная, поэтому с удовольствием поделюсь ее с читателями.

Adient (ADNT) — крупнейший производитель авто кресел в мире и их поставщик практически в каждую авто компанию. Компания образована путем отделения от Johnson Controls (JCI) в октябре прошлого года. Это относительно небольшая часть и непрофильная часть бизнеса JCI (это «модный бизнес» — они занимаются решениями в области энергоэффективности и транспортной инфраструктурой — умные здания, города и пр.) в другой индустрии, в который JCI исторически недоинвестировал.

Основные показатели по Адиент:

- Капитализация ~$5.8 млрд. (при цене акции около $61)

- Чистый долг ~$3.0 млрд.

- Выручка ~$17 млрд. — 50:50 — кресла:интерьер

- EBITDA — ~$1.5 млрд.

- EBIT ~$1.2 млрд.

- EV ~$8.8 млрд.

- EV/EBITDA = 5.9x

- EV/EBIT = 7.6x

Бизнес получил низкую оценку, т.к. его воспринимают как бизнес в отрасли автокомпонент, которая традиционно считается циклической и низкого качества за счет конкуренции и не нравиться таким инвесторам которые любят компании вроде JCI. В результате выделение прошло по низкой оценке и более того, многие из тех кто получили акции от JCI тут же их начали продавать.

Но их восприятие не верно. Эта отрасль имеет высокий порог входа, который защищает ее от новых конкурентов и доминируется 2 игроками (у Адиента 34% рынка) которые ведут себя рационально и являются публичными компаниями. У обоих есть цели по маржинальности. И переключение автопроизводителя с одного поставщика на другой не имеет смысл т.к. чтобы изначально получить доступ к производителю Адиент инвестирует капитал и строит свой завод на территории покупателя (сейчас у них более 230 локаций). Поэтому если происходит новый выбор поставщика (что само по себе проблематично, т.к. нужно менять производственные процессы), то тот у которого уже построил завод имеет ценовое преимущество и перебить его по цене практически невозможно. Поэтому поставщиков выбирают только при строительстве новых заводов или тотальной перестройке и именно там разворачивается конкуренция.

Риски которые видят инвесторы и их релевантность:

- потенциальное изменение автоотрасли — переход на автономные авто. И здесь Адиент может от этого наоборот выиграть т.к. является игроком №1 в отрасли и имеет самые большие ресурсы, чтобы оседлать тренд плюс сама отрасль автокресл будет бенефициаром изменений, т.к. автокресла и интерьер в целом станут ключевой точкой дифференциации между автопроизводителями, а не дизайн авто как сейчас. В концептах автономных авто салон — что-то вроде жилой комнаты в которой 4 очень удобных кресла могут быть расположены на против друг друга.

- Цикличность отрасли — даже если продажи авто в США упадут, у Адиента 30% выручки из Китая, 29% из Европы и 7% из прочей Азии и там цикличность другая падение продаж авто автоматически не влечет падения продаж Адиента — они выходят на новые рынки — авиакресла, кресла в поезда и есть тренд на рост внутреннего контента на 1 авто — растут продажи больших авто, а значит кресла больше и дисплеи вшиваются в подголовники и т.д.

Итак, это качественный бизнес с низкой ценой, которая образовалось из-за особых обстоятельств не связанных с самим бизнесом.

Цитирование закончилось. Судя по всему я был не прав и бизнес хуже чем казалось тогда? Возможно, но скорее всего, не настолько насколько упала его оценка.

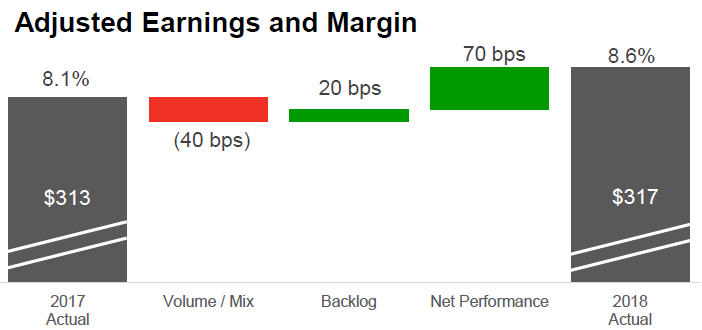

Тезис был в том, что структурно сегмент отрасли привлекателен и позволяет зарабатывать устойчиво много денег. Проверим эту гипотезу на примере главного конкурента Adient компании Lear. В отличие от Adient в сегменте кресел маржа стабильна:

Да и маржинально чуть выше кстати чем у Adient, хотя у Adient маржинальность должна быть немного выше за счет немного большего масштаба:

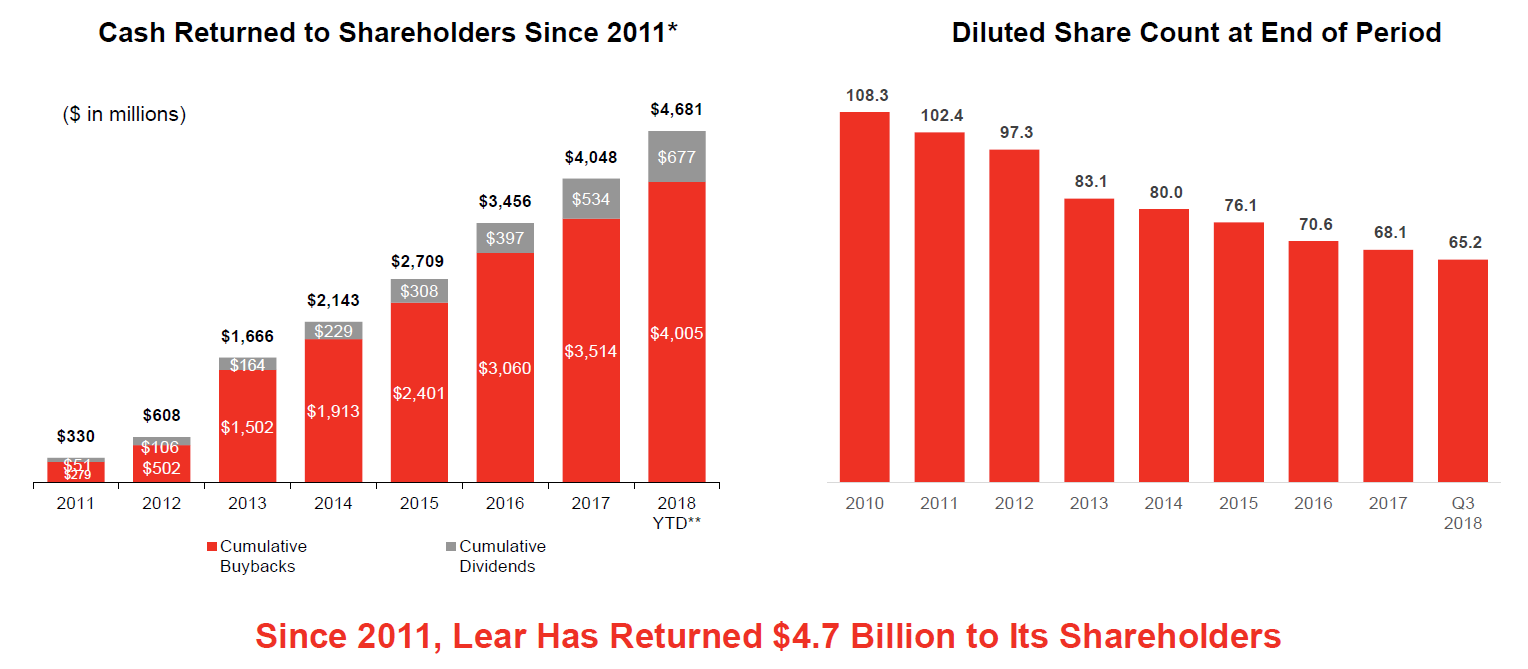

Так что проблемы в этом сегменте у самой компании, а не в индустрии. А значит, если компания их решит, то она сможет действовать также как Lear и начнет возвращать средства акционерам:

Но может быть тогда купить акции Lear, а не Adient. Благо они по мультипликаторам также на исторических минимумах (ох уж эти торговые войны!):

И хотя Adient все равно дешевле, здесь вступает в игру второй фактор — а именно возможность восстановления показателей у компании.

Возможен ли turnaround?

Для того, чтобы погадать над эти вопросом нужно вернутся к моменту когда произошел спад и понять его причины и источники.

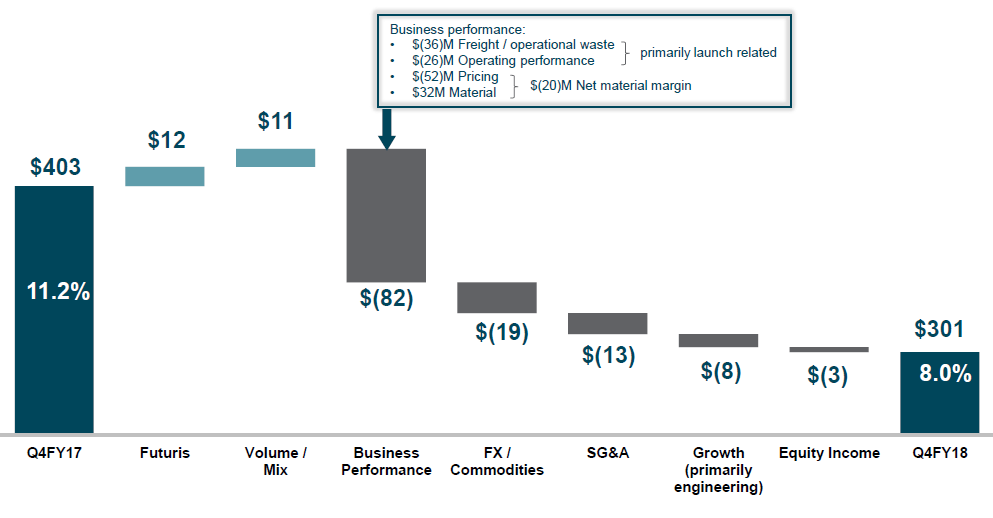

А причины и их источники связаны в первую очередь с запусками новых проектов:

- Плохо выполнены операционно,

- Расходы на логистику существенно выше запланированных

- Задержки

- Плохие контрактные условия

Обычно со временем проблемы такого рода решаются по мере устаканивания процессов, но в данной ситуации для меня особенно интересны были комментарии нового менеджмента на последнем конференц звонке:

- Выступал новый генеральный директор. Довольно уверенно.

- Пока они не готовы давать какие то прогнозы на 2019 год и далее.

- Не дают также комментарии по коммерческим дискуссиям с партнерам.

- Все планируют детально проработать и представить в начале 2019 года.

- Дальшейший фокус только на прибыль, денежный поток и создание стоимости для акционеров.

- Компания фокусируется на снижение левериджа и улучшение структуры капитала в 2019 году.

- Продают все лишнее — корпоративные самолеты, главный офис в Детройте и т.д. Денег может быть это принесет и не много, но это хороший знак с точки зрения улушчения культуры организации, по моему мнению.

- Участие в аукционах на новые запуски только если есть гарантированный хороший возврат на вложенный капитал.

- В целом бизнес компании хороший, генерирует огромный денежный поток, проблемы изолированы в рамках нескольких заводов, запусков и клиентов (следствие нерасчитанного роста).

- С плохими клиентам начали жесткий диалог, чтобы исправить прибыльность бизнеса и даже готовы выходить из бизнеса, если их не услышат.

Исходя из этого, если они все это реализуют, то turnaround возможен. Оценка компании низкая, спешки тоже нет, т.к. уровень долга управляем.

Так, что фиксирую Adient еще раз в списке идей.

Дисклеймер:

- Ничего из описанного выше не является рекомендацией к покупке/продаже или каким-то еще действиям. Это личный блог и за мое мнение мне никто ничего не платит, я просто инвестор, как, я думаю, и мои читатели.

- На момент написания я обычно (но не всегда) владею акциями и другими ценными бумагами о которых пишу. Мне кажется, что мои идеи хороши – но зачастую это не так.

- Я зачастую подторговываю вокруг моих позиций и никого об этом уведомлять не планирую.

- Я не обязан и не буду кого-то своевременно информировать о том, что я закрываю какую-то позицию. Это было бы нечестно по отношению к моим инвесторам.

- Я вас предупредил – делайте свою проверку и принимайте свои решения самостоятельно. Потери то будут ваши, а не мои, ежели что.

Шлак

История интересная. Но откровенно говоря сейчас в секторе автокомпонентов много таких историй. Я например сейчас в SUP-е и подкупил. У них правда хуже с долгом дела и просто ужасные префы с большой выкупной ценой. Но пару дней назад они вообще даром шли, капитализация меньше плохой прогнозной ебитды на этот год была. Так что есть из чего выбрать. Спасибо за наводку, буду сегодня изучать.

По Адиенту сложилось такое впечатление что в последнем квартале утопили кухню. Похоже новый менеджмент не стал тянуть старые нерелевантные оценки ради неплохих показателей и привел баланс в соответствие с реальностью. Что вообще-то хорошо. Было бы здорово посмотреть еще пару кварталов с новым менеджментом, вопрос останется ли цена на таком уровне к маю. В общем очень интересная история, есть над чем подумать.

Согласен, вся отрасль была распродана. Что выбрать скорее личный вопрос. Так как я достаточно давно слежу за Adient, то мне легче управлять позицией в этой компании — я лучше понимаю, мне кажется, когда входить и выходить, какие вещи могут сломать тезис и т.д.

Владислав, спасибо за идею и апгрейд! Скажите, пожалуйста, с помощью какого сервиса выполнены исторические графики P/E, EV/EBITDA в приведенной статье?

seeking alpha

Прошло 9 мес — SUP ещё минус 50%, Новый CEO, вроде вполне вменяемый. Что теперь думаете?

Имхо история на кредитной стороне: пока не будет роста в их облигациях (которые стоят по 80), не будет и роста акций. А рост облигаций явно откладывается до хоть какого-либо позитива по авторынку или глобальной экономике. Так что на ближайшие 1-2 года это скорее dead money. То же самое можно сказать про ADNT/TEN/CPS/DLPH и т.д.

Владислав, спасибо за апдейт.

Это скорее опцион на разворот цикла в автосекторе. Может компания и выглядит дешевой, но это скорее видимость. Она в долгах как в шелках.

3-3.5x EBITDA при EBITDA на исторических минимумах. Я легко могу представить, как все пойдет по плохому сценарию, но все таки это далеко не Мечел с 6х EBITDA на пике цикла.

Прогуглил сколько сейчас стоит акции, автор до сих пор в минусе походу и усредняет)