Содержимое

- 1 Депозитарные расписки

- 2 ISIN

- 3 Текущий итог санкций

- 4 Дивидендная стратегия

- 5 Критерии ранжирования

- 6 Инвестиции и страхование

- 7 Банки

- 8 IT

- 9 Удобрения

- 10 Сетевые магазины

- 11 Строители

- 12 Медицина и фармацевтика

- 13 Золотодобытчики

- 14 Связь

- 15 Аграрии и алкоголь

- 16 Нефтегаз и нефтехимия

- 17 Перевозки

- 18 Металлурги

- 19 Прочие сырьевики

- 20 Машиностроение, авиация и космос

- 21 Энергетика

- 22 Прочие

- 23 Все голубые фишки России

- 24 Вывод

Шесть лет назад Влад опубликовал мою статью с анализом отечественного фондового рынка. В свете последних пертурбаций решил повторить тот подвиг и снова показываю мой рейтинг всех российских акций, чтобы никто и никогда не смог заманить вас платными подписками на некое «сакральное знание» о наших конторах. Вся сакральность – это просто время, потраченное на чтение финансовых новостей и отчётностей компаний, а также прогноз некоего гуру с якобы чудо-портфелем. Умоляю, не ведитесь на подобный бред! Вы способны самостоятельно собрать портфель из российских бумаг, согласно вашему же профилю риска, горизонту инвестирования, терпимости к убытку и т.д.

Также надеюсь, что моя статья поможет хоть немного прояснить ситуацию с условно российскими депозитарками и акциями.

Депозитарные расписки

Депозитарная расписка — ценная бумага, удостоверяющая право собственности на акции или облигации иностранной компании. По сути это вторичная ценная бумага, позволяющая преодолеть запрет на инвестиции в акции зарубежных компаний.

Депозитарные расписки различаются только по территории, на которой компания продала их основную часть: самые распространённые – американские (ADR или АДР), глобальные (GDR или ГДР) и европейские (EDR или ЕДР). Также в нашей стране можно выпускать и российские (RDR или РДР), но сейчас на Московской и СПБ биржах встречаются только американские и глобальные.

Ключевое звено в схеме – банк кастодиан: именно он выкупает нужное число акций, которые затем конвертируются в расписки, а потом хранит их, становясь номинальным держателем.

После того, как европейские супердепозитарии Euroclear и Clearstream, выполняя очередной пакет санкций, в марте 2022-го заблокировали счета Национальному Расчётному Депозитарию (НРД) МосБиржи, единственный реальный шанс на расконвертацию купленных через иностранных брокеров депозитарок в отечественные акции – это согласие на подобное действие основного держателя таких ГДР и АДР банка-кастоди The Bank of New York Mellon. Маловероятная альтернатива – дождаться разъяснения европейского регулятора, как будут фильтровать российские компании и людей, попавших под санкции, от обычных любителей еврокупонов и евродивидендов.

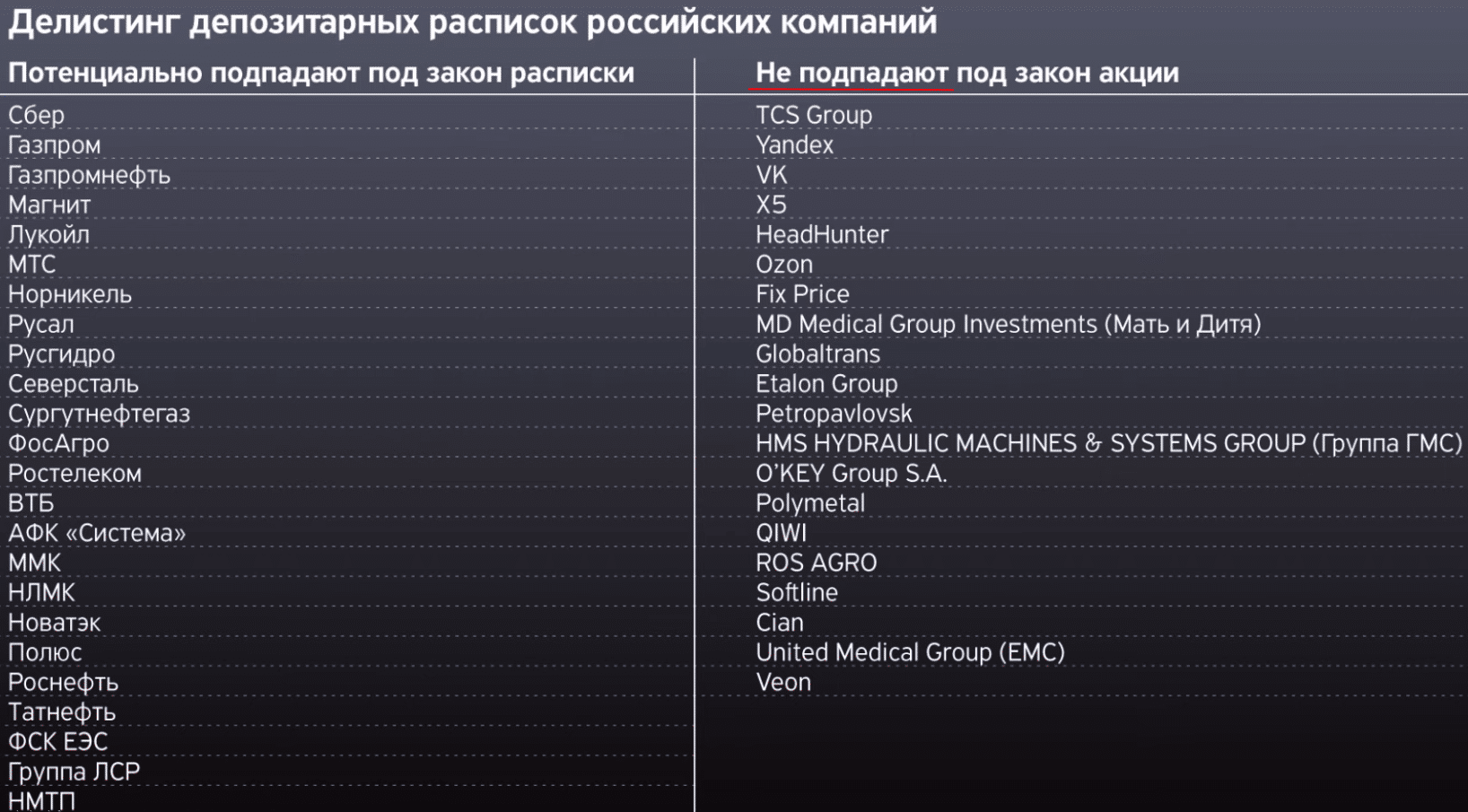

Зря наши люди так лихо обрадовались недавно принятому по инициативе МинЮста РФ закону о делистинге депозитарок российских компаний с иностранных бирж.

Даже если всё пройдёт по закону, не надо забывать о подводных камнях. Владельцами ГДР и АДР наших контор являются не только россияне, но и иностранцы (ради которых они и выпускались, потому что у них намного больше свободного кэша). И как они отнесутся к подобной конвертации, если в результате всё равно не смогут продать акции или сделают это с убытком?

Вспомним дело ЮКОСа. Судебные разборки начались в декабре 2004-го года в Арбитражном суде города Москвы, а возможное окончание случится только в этом, 2022-м году, если после нового решения Апелляционного суда Амстердама бывшие акционеры ЮКОСа угомонятся с исками против России. То есть последствия случившегося после 24-го февраля 2022-го для компаний, перечисленных в таблице, легко могут продлиться до 2040-го и дальше!

И тут надо очень хорошо понимать, в каком юридическом поле действуют ценные бумаги или где расположена головная компания группы, выпустившая их?

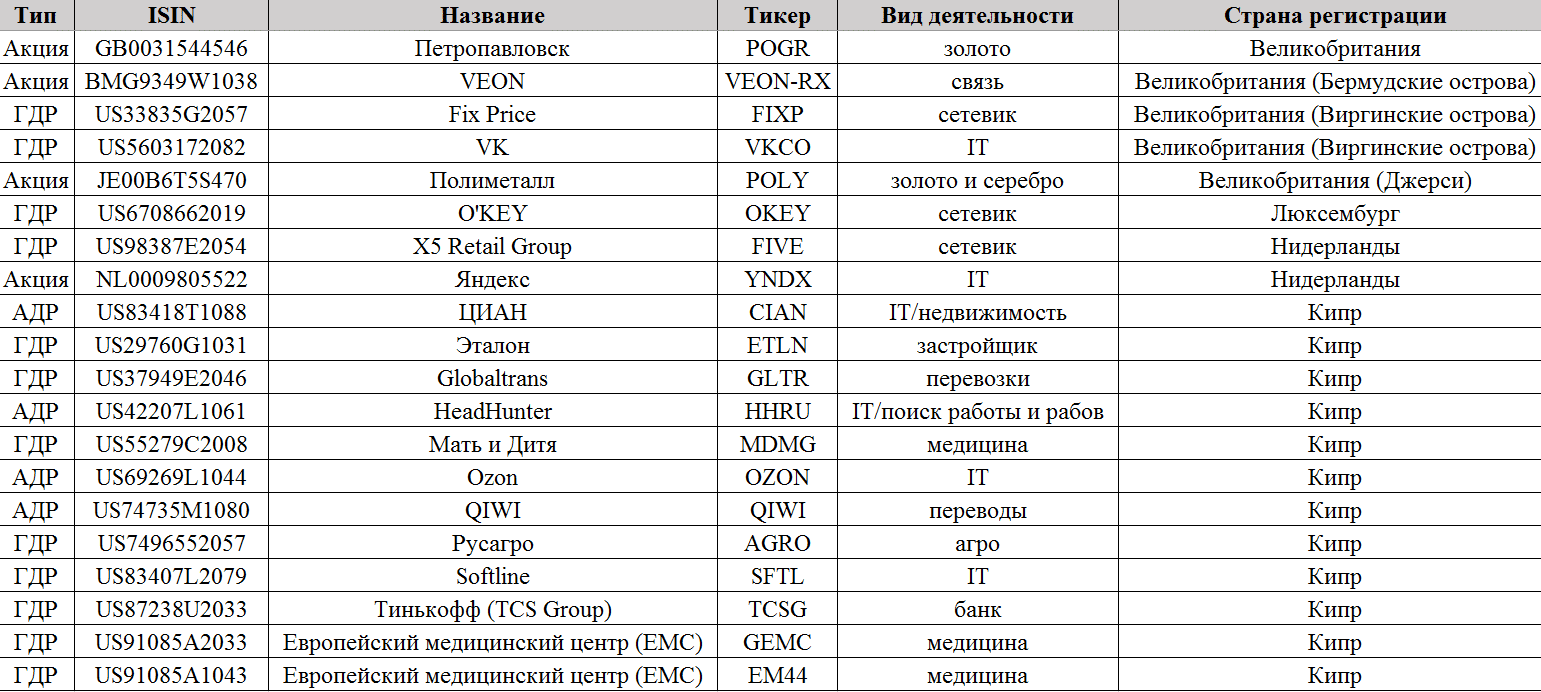

ISIN

В этом нам чаще всего помогает ISIN (International Securities Identification Number) – Международный идентификационный код ценной бумаги. Присваивается акциям, облигациям, паям, опционам, фьючерсам, векселям, индексам и т.д.

Если названия компаний и даже тикеры в скринере по мировым биржам могут совпадать, то ISIN точно уникален. Он становится важен в первую очередь, когда вы открываете любой брокерский отчёт и проверяете корректное отражение принадлежащих вам бумаг.

ISIN всегда состоит из 12-ти символов, но именно первые два-три – латинские буквы, определяющие код страны эмитента.

Чтобы не задаваться вопросом, какой стране принадлежит бумага, покажу на наглядных примерах привязку самых популярных кодов:

Nielsen Holdings (NLSN) – [ISIN – GB00BWFY5505] Великобритания;

IHS Markit (INFO) – [ISIN – BMG475671050] Великобритания (Бермудские острова);

Capri Holdings (CPRI) – [ISIN – VGG1890L1076] Великобритания (Виргинские острова);

Amcor (AMCR) – [ISIN – JE00BJ1F3079] Великобритания (Джерси);

Afya (AFYA) – [ISIN – KYG011251066] Великобритания (Каймановы острова)

BASF (BAS) – [ISIN – DE000BASF111] Германия

Check Point Software (CHKP) – [ISIN – IL0010824113] Израиль

Accenture (ACN) – [ISIN – IE00B4BNMY34] Ирландия

Kazakhtelecom (KZTK) – [ISIN – KZ0009093241] Казахстан

Barrick Gold (GOLD) – [ISIN – CA0679011084] Канада

Spotify (SPOT) – [ISIN – LU1778762911] Люксембург

NXP Semiconductors (NXPI) – [ISIN – NL0009538784] Нидерланды

Schlumberger (SLB) – [ISIN – AN8068571086] Нидерланды (Антильские острова)

Garmin (GRMN) – [ISIN – CH0114405324] Швейцария

Royal Caribbean Cruises (RCL) – [ISIN – LR0008862868] Либерия

Carnival Corporation (CCL) – [ISIN – PA1436583006] Панама

АЛРОСА (ALRS) – [ISIN – RU0007252813] Россия

Adobe (ADBE) – [ISIN – US00724F1012] США

Однако, и это не всегда помогает: например, у депозитарок Alibaba и других китаянок, торгующихся на американских биржах, ISIN американский, а головные компании, выпустившие их АДР, находятся в Великобритании (Каймановы острова). Аналогично: Nokia (NOK) – Финляндия; TotalEnergies (TTE) – Франция; LG Display (LPL) – Южная Корея; Sony (SONY) – Япония; Vale (VALE) – Бразилия; Taiwan Semiconductor Manufacturing Company (TSM) – Тайвань и т.д.

Таким образом, следующим российским ценным бумагам гарантированы риски при редомициляции (перерегистрации из иностранной юрисдикции в Россию).

Текущий итог санкций

По состоянию на 17.04.22.

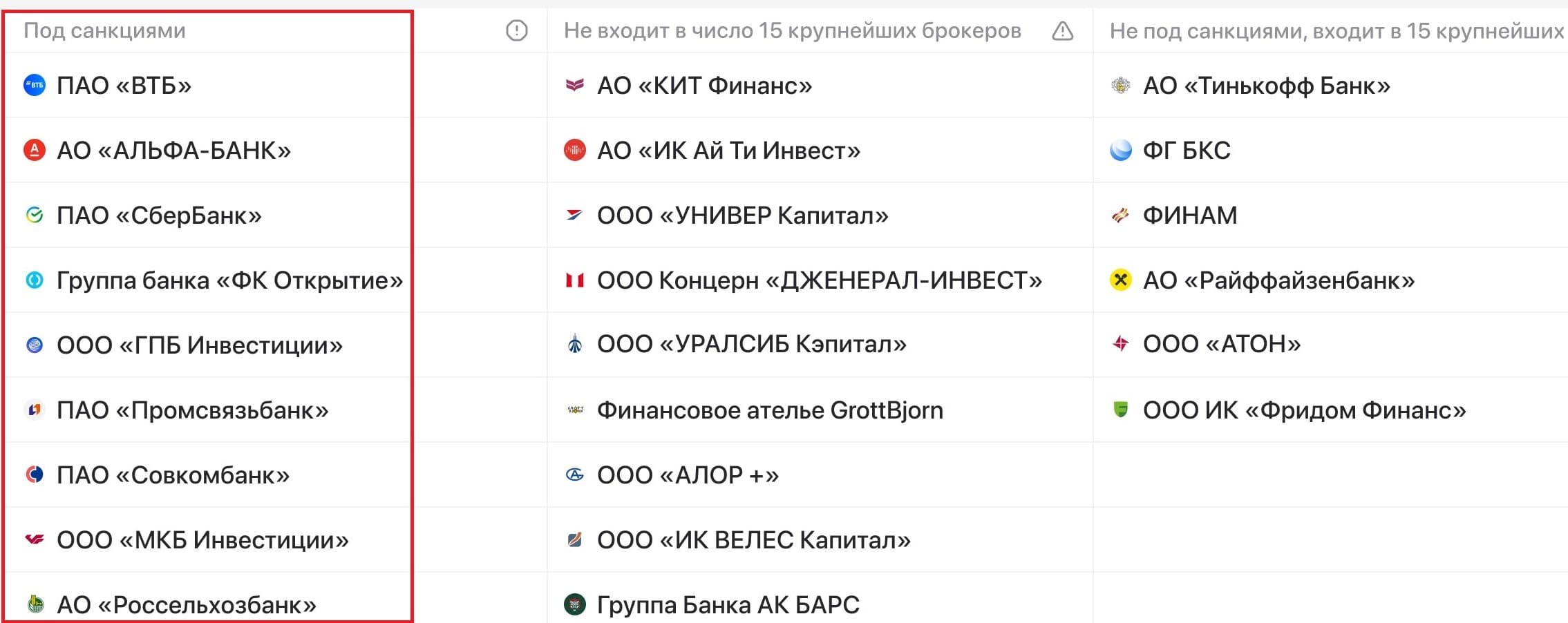

ВТБ

Клиентов, у которых была хоть одна иностранная бумага, зачем-то перевели в Альфа-Инвестиции и РСХБ брокер, при этом продать активы там тоже нельзя из-за санкционного запрета Euroclear. Сроки разблокировки неизвестны, а Альфа-Инвестиции тоже уже под санкциями.

Альфа-Инвестиции

Проблемы аналогичны ВТБ: будут переводить иностранные бумаги какому-то другому брокеру.

Сбербанк

Тоже под санкциями и его приложения уже удалены из AppStore и Google Play. Через сбербанковское приложение можно было покупать только иностранные акции за рубли, но сейчас МосБиржа эту торговлю остановила (и смысла перезапускать до отмены санкций нет). Снова основная проблема в Euroclear. Изначально хотели перевести в БКС и Атон, однако, украинские власти тут же заявили, что через этих брокеров обходят санкции и призвали заблокировать их тоже! Пока тишина, но новые пакеты односторонних дискриминационных ограничений западных чудил на подходе.

ТинькоффИнвестиции

Иностранные акции здесь пока доступны. Однако, все активы квалифицированных инвесторов, купленные на внебиржевом рынке, например иностранные ETF, уже полностью заморожены.

Иностранные акции на МосБирже (за рубли)

Торгов нет из-за блокировки счёта НРД в Euroclear.

Иностранные акции на СПБ Бирже (за доллары)

Торговля идёт в обычном режиме через брокеров, которые не попали под санкции. Пока это слух, но очень велик риск, что дивиденды заблокируют и будут отменены W8-BEN/соглашения об избежании двойного налогообложения, то есть, например, клиентам «ГПБ Инвестиции» по американским акциям НДФЛ по дивидендам уже гарантированно придётся платить 43% = 30%[США] + 13%[РФ]. Увы, это не шутка! И, нет, российские 13% обнулять не планируют.

Европейские акции через СПБ Биржу (за евро)

Торги заморожены из-за санкций ЕС.

ПИФ-ы на иностранные акции

Торговля этими инструментами заморожена из-за блокировки Euroclear-ом расчётов стоимости чистых активов.

ETF от компании Finex

Полный ахтунг. На рынок не может выйти маркетмейкер (по сути это «робот», поддерживающий цену ETF справедливой) из-за блокировки Euroclear, но, даже если и выйдет, то непонятно, каким будет процесс, ведь Finex из Великобритании (недружественной страны), а сами ETF зарегистрированы в Ирландии (ЕС).

Interactive Brokers

Работает в обычном режиме, но процесс пополнения счёта очень сильно усложнился: например, Тинькофф не отправляет даже незапрещённые рубли, поэтому в качестве обходного манёвра используют Райффайзен и другие. Также сохраняется риск, что российских клиентов (составляющих всего 6% из общего числа) попросят «на выход».

Общий вывод. Если вы находитесь в России и собираетесь оставаться её налоговым резидентом, то для спокойного сна Вам подойдут только российские акции, купленные через российского брокера, либо какие-то более надёжные инструменты – депозиты, золотые монеты и слитки, облигации и гособлигации, недвижимость и т.п.

Дивидендная стратегия

В России евангелисткой данной стратегии является Лариса Морозова – посмотри, какую див. доходность гарантирует компания и, если она тебе нравится, купи акции до отсечки, дождись закрытия дивидендного гэпа, а потом, если захочешь, продай акции в поисках следующей высокой доходности.

Ничего плохого в данном алгоритме нет, учитывая российскую действительность, а иностранцы чаще всего покупали наши акции именно из-за дивидендов. Однако, их выплата – не единственный способ распоряжения капиталом, причём и не всегда самый лучший.

Баффетт с Мангером вывели следующую формулу: «Компания обязана удерживать дивиденды, если может реинвестировать прибыль/капитал с более высокой доходностью, чем даёт фондовый рынок!». Иначе ей лучше отдать кэш акционерам.

На самом деле, это ключевой критерий для дивидендной стратегии: если компания прибыльна, но не развивается иксами, то почему она не платит дивиденды? И, наоборот, зачем она платит дивиденды, если есть реальный потенциал мультипликативного (иксового) роста?

Закон для российских акций – при прочих равных, если Вы не миллиардер, собирающийся пролезть в Совет директоров, привилегированные акции всегда лучше обыкновенных! Ну и если между ними нет арбитража.

Обобщая, на конец февраля 2022-го основными инвесторами отечественных компаний являлись крупные российские мажоритарные акционеры из списка Forbes – 39%, 18,5% принадлежало государству, 8% – стратегическим иностранным инвесторам, 34% – фри-флоат, 70% которого (23,8%) было в руках нерезидентов. Поэтому, чтобы понять, в интересах кого будет реализовываться дивидендная политика, обязательно смотрите структуру акционеров.

Увы, текущий тренд очевиден – последовательное сокращение или полный отказ от выплат, что уже сильно понижает стоимости. В сравнении с депозитами, фондовый рынок имел значение для населения, если давал больше +10% дивдоходности. А, если станет 0-2%, кому он будет интересен, спекулянтам?!

Последнее замечание о текущей ситуации. Лично моё мнение, что о реальных дивидендах в России можно будет говорить не раньше 2023-го года. Пока не закончатся спецоперация на Украине и новые пакеты санкций, никто не сможет спрогнозировать долгосрочную прибыль и потребность в кэше. А текущие ставки по кредитам намекают мажоритарам и/или государству, что грабёж миноритариев намного лучше банковской кабалы.

Но не всё потеряно. Российские физлица имеют потенциал инвестиций в жалкие ₽500-700 млрд./год, что в 10 раз меньше припрятанного в закромах у экспортёров. Так что, если те начнут скупать, мало не покажется!

И всё же для себя указал в таблицах ниже и надёжность/регулярность выплат дивидендов:

«+» – компания платила регулярно и нет оснований не вернуть выплаты после окончания кризиса

«–» – компания не платит и нет надежд

«-/+» – платежи нерегулярны, маловероятны или есть большой риск их полной отмены на годы вперёд.

Критерии ранжирования

Уверен, как и 6 лет назад, основной критерий попадания бумаги в ваш портфель – долгосрочное конкурентное преимущество компании. Факторы:

1) клиентская база, особенно умение находить новые рынки сбыта (65% успеха)

2) маркетинг и дистрибуция (25%)

3) дополнительные преимущества и бизнес-идея (10%) – местоположение, технологии, бренд, НМА и т.д.

4) уважение к миноритарным акционерам

5) репутация мажоритаров

6) информация о компании в СМИ и понятная фин. отчётность

7) честный и активный менеджмент с ясными планами развития

8) выгодная стадия развития компании (старт, рост, пик, спад, дно, новый рост…), сектора и всей экономики.

Если хоть что-то из перечисленного отсутствует или смущает, значит, есть повышенный риск, и только Вы знаете, приемлем ли он?! Увы, в наших условиях часто приходится идти на компромисс с совестью, но, уверен, идею вы уловили.

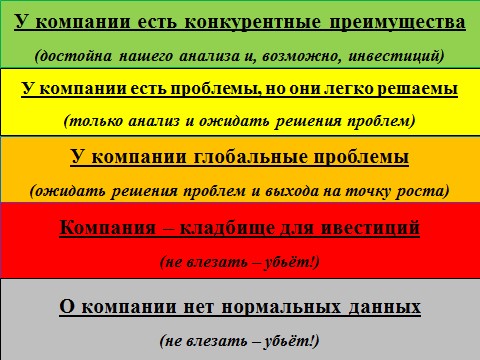

Соответственно, повторю цветовую палитру отбора, которая за 6 лет ничуть не изменилась

Список перечисленных бумаг был актуален на 07.04.22, поэтому к моменту прочтения вами статьи какие-то компании уже могут быть при смерти, обанкрочены, поглощены или делистингованы.

Итак, вот итоги моей малярной работы, а по ходу пьесы буду давать комментарии, с которыми Вы легко можете не соглашаться.

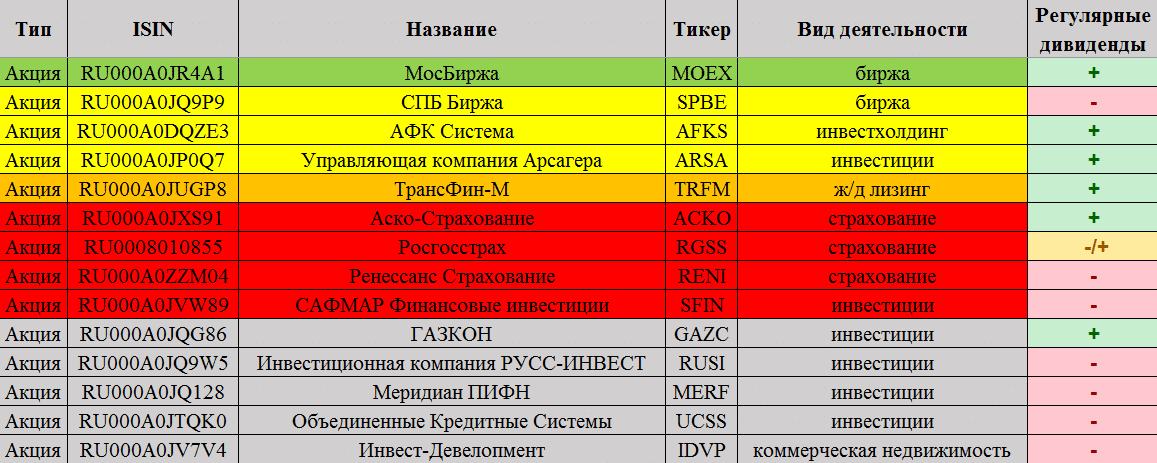

Инвестиции и страхование

МосБиржа ( MOEX) и СПБ Биржа (SPBE)

Торговля на обеих площадках будет деградировать (среднедневной оборот акциями в марте был ₽68,6 млрд., а в январе – ₽200,6 млрд.), а в свете новых санкционных рисков у СПБ Биржи проблем может быть намного больше, вплоть до полной блокировки счетов в Euroclear, Clearstream и DTCC уже её дочернего депозитария ПАО «Бест Эффортс Банк».

Здесь победит та площадка, которая первой предоставит доступ на китайские (в том числе гонконгскую), индийские, бразильскую и прочие внесанкционные биржи. Пока СПБ впереди, получив 14.04.22 статус Qualified Foreign Institutional Investor (QFII) в материковом Китае.

Ещё радует, что МинФин начал готовить законопроект о начале торгов биткоинами и стейблкоинами, а также любых конвертаций через них (в обход санкций): наши ушлые люди так покупают недвижимость в Дубае.

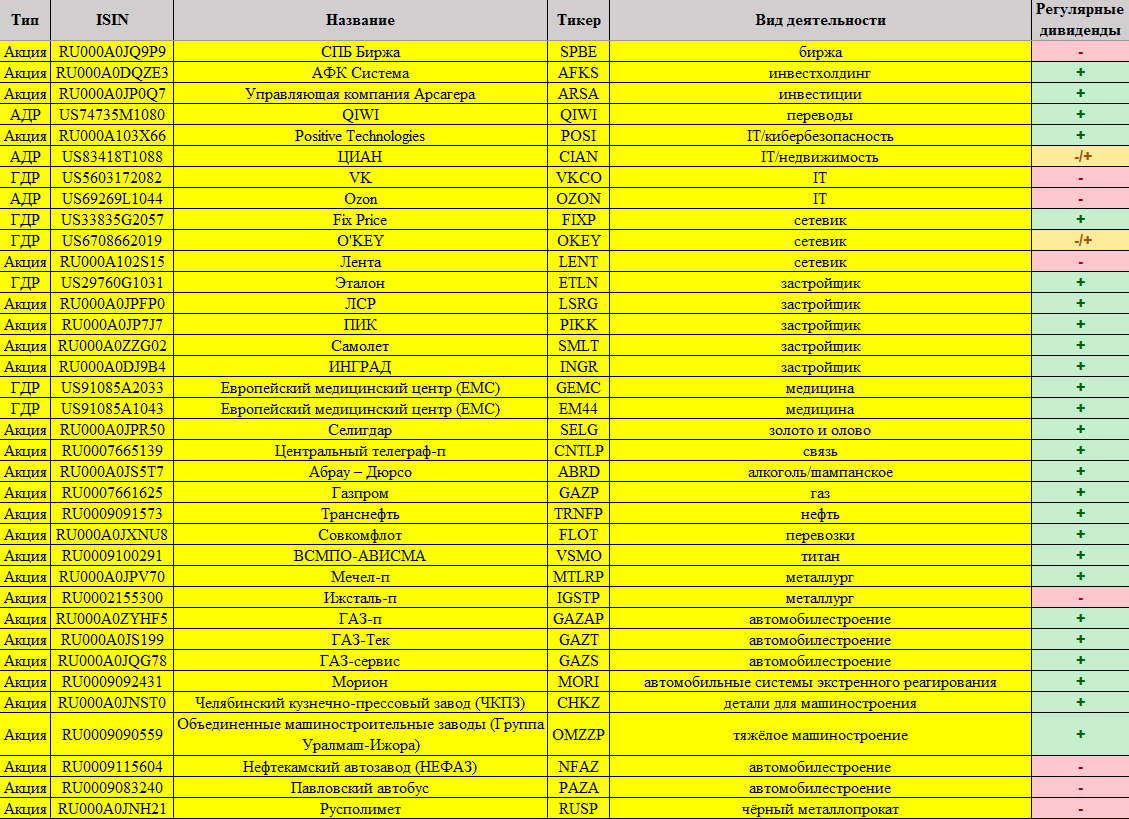

АФК Система (AFKS)

Попавший под санкции Великобритании Владимир Евтушенков 13.04.22 передал 10% компании своему сыну Феликсу Евтушенкову, снизив долю владения до 49,2%, и покинул совет директоров. Абсолютно правильное решение, если есть уверенность, что сынок – не следующий в расстрельном списке западников. Но что-то я сомневаюсь.

АФК Система слишком закредитована, но по-прежнему есть очень интересные непубличные начинки – «Медси», кормящаяся на ОМС и борьбе с ковидом, агрохолдинг «Степь», за год нарастивший выручку на +70%, Биннофарм, которому обеспечено наращивать обороты за счёт дженериков и т.д. Также не советую всецело полагаться на дойную корову МТС – бабло из неё можно выдоить и без дивидендов (кредиты, отложенная дебиторка/кредиторка, забалансовые операции, прогон через оффшоры, «двойной ирландский с голландским сэндвичем» налоговый схематоз и т.д.) или его вообще может не хватить на одновременную кормёжку акционеров, развитие 5G и поиск альтернативных поставщиков телекомоборудования после ушедших Nokia и Ericsson, а также испугавшейся Huawei. Надежда на ZTE, контрабанду и импортозамещение?!

Не забывайте и про прошлые кидки с дивидендами.

УК Арсагера (ARSA)

Никогда не понимал смысла инвестиций в такие компании, но всегда есть желающие больше верить и меньше думать, платя дополнительные комиссии. И всё же советую использовать их отчёты и аналитику только ради собирания самостоятельного портфеля, хотя для кого-то алгоритм инвестиций Арсагеры может быть интересным.

ТрансФин-М (TRFM)

Последние позывы огосударствления вагонных парков, срочная продажа французской дочки РЖД и экспроприация наших вагонов на Украине веры в ближайшее светлое будущее железнодорожного лизинга не добавляют.

Страховые – Аско-Страхование (ACKO), Росгосстрах (RGSS), Ренессанс Страхование (RENI)

Как и 6 лет назад, в этом подсекторе полный мрак. Последствия случившегося в феврале предстоит выгребать и выгребать, а ещё не закончили разбираться с эффектом пандемии.

САФМАР Финансовые инвестиции (SFIN)

Репутация Гуцериева и его окружения вызывает омерзение – не раз занимались манипуляциями, в том числе зачем-то кратковременно разгоняли в 10 раз акции Промсвязьбанка, ещё когда он принадлежал Ананьевым.

Все остальные, покрашенные серым – ГАЗКОН (GAZC), Инвестиционная компания РУСС-ИНВЕСТ (RUSI), Меридиан ПИФН (MERF), Объединенные Кредитные Системы (UCSS), Инвест-Девелопмент (IDVP), – никаких ярких прорывов ни разу не показывали и в новостных потоках мне не встречались.

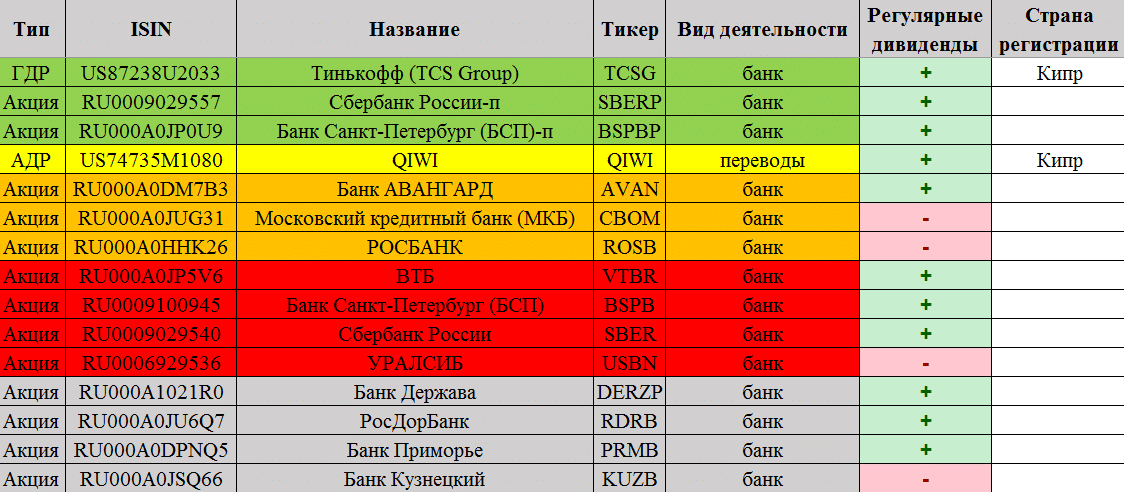

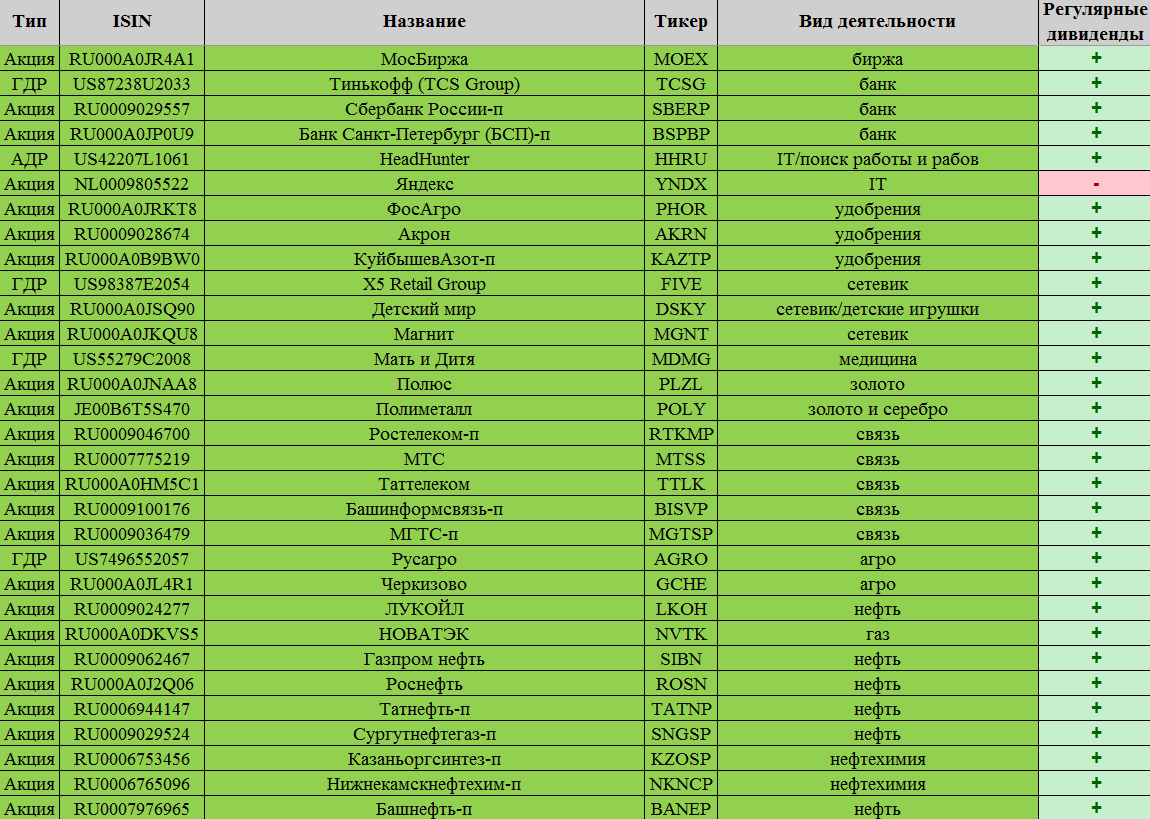

Банки

Здесь бизнес-идея становится ещё более важной. Мало кто знает, что более 60% американских банков тупо доят ипотечников и подъедаются на комиссиях с платежей/переводов. А инвестбанкинг, андеррайтинг, wealth management и т.д. – удел крупняка.

Сектор точно будет выгребать последствия ещё долго, а все форумы клиентов стонут от банковских ошибок, комиссий и манипуляций. Да и рекомендация МинФина всем банкирам обождать с дивидендами намекает на их полную отмену в этом году: всё на спасение капиталов, которые (по заявлению ЦБ) сложились в два раза.

Тинькофф [TCS Group] (TCSG)

По-прежнему считаю, что у него лучший интерфейс в мире, но уже появилось множество подражателей в США, Европе и даже Бразилии. 13.04.22 получили право на проведение операций с драгметаллами, но, увы, клиентам их продавать не будут – запустят только унылые «металлические» счета.

Потанин никогда не был инноватором и РОСБАНК до продажи жабоедам в 2007-м развивал «на отлюбись», так что синергии Тинькофф + РОСБАНК не ожидается. Но очень интересна покупка процессинговой United Card Services (АО «Компания объединенных кредитных карточек», КОКК) – тут можно подстраховаться от санкций на оба банка и НорНикель, а также гонять бабло по кругу между банками, комбинатом, ОНЭКСИМ-ом и оффшорами, минуя назойливые вопросы валютного контроля и налоговой.

Сбербанк России-п (SBERP)

Повторю, вам нужны только привилегированные акции!

Лучший совет Грефу в текущих условиях – зарезать всё убыточное, включая лишнее в экосистеме (что уже начали, выставив на продажу совместные с VK проекты «Ситимобиль» и «Кухня на районе»). Также Сбербанк постоянно заставляет заёмщиков менять свои фин. модели под новые вводные от ЦБ, т.е. там выискивают самые прибыльные, надёжные и перспективные бизнесы, чтобы их отжать в случае любого крупного нарушения ковенант.

Прямо сейчас лучше всего сосредоточиться на ипотеке, рентных потоках от торговой, складской и коммерческой недвижимости, а также насобирать земельные кластеры для застройки возле крупных городов (очень странно, что отжатая в 2008-м у Керимова за долг $5 млрд. земля так до сих пор нормально не застроена, где же обещанный новый международный деловой центр и «город миллионеров» Рублёво-Архангельское, оно же «Рублёво-Сбербанковское»?!), портов и прочих транспортных узлов.

Банк Санкт-Петербург [БСП]-п (BSPBP)

Подойдёт под дивидендную стратегию, но, как и 6 лет назад, вызывают вопросы состав мажоритаров и масштаб развития.

QIWI (QIWI)

Как раз именно в такой момент истории то, из-за чего компанию зачмырили, и может стать плюсом. Любой хитромудрый вариант обхода санкций, за который раньше бы ЦБ отрубил головы, сейчас будет встречен клиентами на ура. Web-кошельки и терминалы из прошлого, шлюзы с несанкционными платёжными системами и банками Китая, Индии, Латинской Америки и т.д., платежи через третьи страны и подставных лиц, бартер – всё в жилу.

Банк АВАНГАРД (AVAN)

Если мучаетесь от запора, воспользуйтесь их приложением и всё случится. В плане IT-инфраструктуры отставание минимум на 5 лет.

Московский кредитный банк [МКБ] (CBOM)

Имея там вклад, понимаю, что до Тинькоффа этим ребятам очень далеко. А ещё кто-то ведь должен спасать второй бизнес мажоритара Романа Авдеева – застройщика INGRAD – почему бы не за счёт миноритариев МКБ?!

РОСБАНК (ROSB)

До 2007-го принадлежал «Интерросу» Потанина, но потом его купил французский Societe Generale. И вот в 2022-м жабоеды продают его обратно Интерросу, что подняло котировки на бирже за два дня на +95%.

И в чём смысл? Люди поверили, что Норильский Никель переведёт все потоки в РОСБАНК?! Но он и так их там держал до 2007-го, а ничего яркого тогда банк не демонстрировал. Да и французы никаких чудес, кроме назойливой тупой рекламы, за 15 лет не показали.

ВТБ (VTBR)

Каждый год рождает у акционеров новое омерзение. Зачем нужна была доля в Магните, когда внутри самого банка не донастроены все бизнес-процессы?!

Зачем выкупать чужеродные бизнесы с кучей конкурентов – например, зерновой вертикально-интегрированный «Деметра-Холдинг» и 50% морского терминала в Тамани?! Неуважаемый банк, ты либо трусики надень, либо крестик сними!

Наличие различных классов акций, в том числе привилегированных, полностью принадлежащих государству, гарантирует, что любая дивидендная стратегия тут погибнет. А в качестве дополнительного бонуса самые жёсткие санкции.

УРАЛСИБ (USBN)

Дичь, которую творил предыдущий мажоритар Николай Цветков, почти банкротство в 2014-м и личная санация Владимиром Коганом, его смерть в 2019-м, делёж наследства родственниками, двадцатилетний сын в качестве директора, последствия пандемии и санкций, окончание льготного периода санации в 2025-м, а также необходимость вернуть все выданные на спасение кредиты АСВ и ЦБ. Вот краткая история «успеха», в которую нам предлагают вложиться.

По остальным – Банк Держава (DERZP), РосДорБанк (RDRB), Банк Приморье (PRMB), Банк Кузнецкий (KUZB) – информацией не владею и, поверьте, это значит, что никаких ярких успехов за ними не числится.

Повторю свой тезис. Сейчас будут выигрывать только те, кто лучше переориентируется на платежи в юанях, гонконгских долларах, рупиях и т.д., а также через третьи страны, конвертации через биткоины/стейблкоины, выпуск карт несанкционных платёжных систем и т.д.

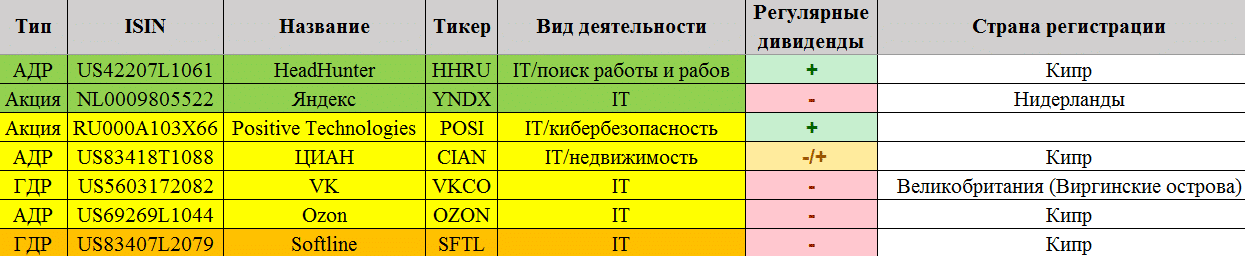

IT

Помните про юридические риски.

HeadHunter (HHRU)

Пока в стране кризис, непонятки с работой и будущим, а ФАС смотрит сквозь пальцы на её доминирующее положение и растущие комиссии для юридический лиц за пользование личным кабинетом для размещения вакансий и поиска рабов, вроде, всё хорошо. Но накануне HeadHunter выяснила: «45% компаний в РФ снижают или останавливают набор сотрудников до конца года» (читай, как уполовинивание выручки компании).

Яндекс (YNDX)

После ухода Didi и продажи Ситимобиля его создателями (за годовой убыток в -₽10 млрд.) прибыльный ЯндексТакси заполучил 92,7% всего рынка таксоперевозок. Самое время замонополизировать автобусные перевозки и начать подминать грузовые.

После ухода кучи западных IT-компаний можно пару лет просто паразитировать на их замене, лишь иногда соревнуясь: ЯндексВидео против «VK видео», RuTube или «YouTube через VPN», ЯндексМаркет против Ozon, Wildberries, Сбермаркета и т.д.

Positive Technologies (POSI)

Хорошая компания, но с акцентом на B2B и сетевые технологии, а как раз их клиентам сейчас будет очень нелегко, плюс есть небольшие конкурентные пересечения с Касперским. Задача менеджмента и акционеров проста – следить за конкурентным полем.

ЦИАН (CIAN)

Покрасил бы зелёным, если бы не было ЯндексНедвижимости и АвитоНедвижимости, плюс регистрация на Кипре. В общем, всё зависит от динамики фин. показателей.

VK (VKCO)

Уже разобрал её на нашем платном сайте: инвесторы необоснованно сначала её зачмырили, а потом возвысили. Прямо сейчас компания каннибализирует аудиторию, сбежавшую из Facebook и Instagram, а вот за светлое будущее ещё предстоит сражаться с тем же Яндексом или Телеграммом. Шансы на успех есть.

Ozon (OZON)

Тоже покрасил бы зелёным, если бы не было Wildberries, ЯндексМаркета, Сбермаркета и других, плюс регистрация на Кипре. Уже больше двадцати лет всё новые акционеры верят, что это российский Amazon, и только сейчас ожидания начали оправдываться. Опять всё зависит от динамики фин. показателей, особенно появления устойчивой чистой прибыли.

Softline (SFTL)

Очередное IPO по-русски: на первых торгах акции впендюривали по $8, а сейчас компания хочет их скупить по $1. После ухода почти всех западных IT-гигантов непонятно, на ком компания продолжит паразитировать? У неё изначально с рентабельностью были проблемы, а прямо сейчас перспективы подавно гаснут.

Удобрения

Самый лёгкий сектор экономики. Хотите, берите всех скопом, а хотите – ранжируйте по эффективности.

ФосАгро (PHOR) лучше всех, а у Акрона (AKRN) более разнообразная линейка продукции и больше рынков сбыта, чем у КуйбышевАзот-п (KAZTP).

Поскольку наша экономика по-прежнему ориентирована на экспорт, пожалуйста, не забывайте про аксиому будущего слабых валют.

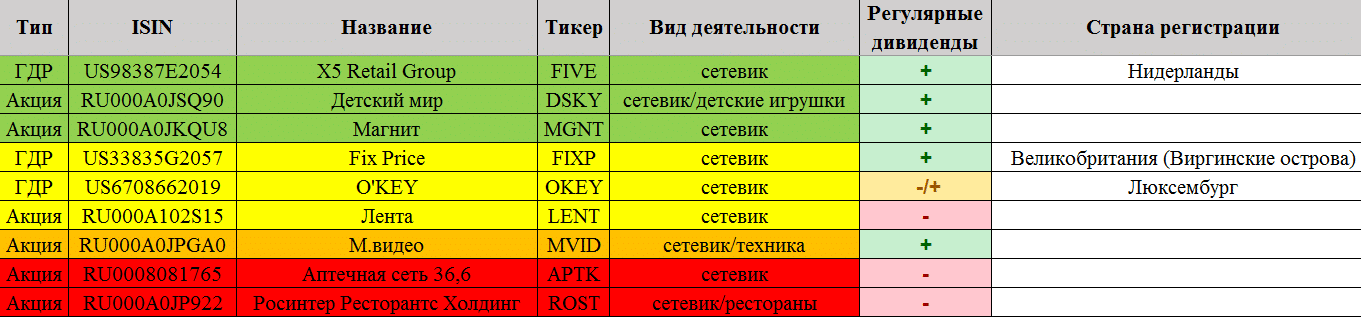

Сетевые магазины

Вместо траты времени на получение кучи дипломов MBA, лучше бы руководство наших сетевиков с утра до ночи изучало практику нынешней американской Costco (ну или хотя бы пятнадцатилетней давности немецкой Aldi) – это мировой чемпион по выжиманию прибыли с одного квадратного метра площади и убиванию лишних затрат.

Лично мне этот сектор не нравится из-за малой рентабельности, но всё равно обязан отранжировать по совести.

Закон прост: большие откусывают кусок рынка побольше, остальные – поменьше или уходят в наижесточайшие дискаунтеры, типа сетки магазинов низких цен «Светофор» (не путайте с публичной сетью автошкол!).

X5 Retail Group (FIVE)

Больше всех выручка, больше всех магазинов и торговой площади, больше всего распределительных центров и франчайзяторов – как итог, лучше всех прогибает поставщиков и производителей товаров под собственными торговыми марками (немцы из Aldi полностью одобряют подражателей).

Детский мир (DSKY)

Пока всё хорошо и молодцы, что добавили в ассортимент зоотовары, но ФАС уже вынесла предупреждение не поднимать с февраля цены выше январских.

Магнит (MGNT)

Догоняет X5 Retail Group, но программа лояльности всё равно хуже, чем в Пятёрочке/Перекрёстках. Есть ещё очень много хрени, которую тоже надо улучшать, что очень хорошо понимает Ян Дюннинг (как раз для меня его опыт и идеи – лучшие конкурентные преимущества нынешнего Магнита). Хотя самые последние обновлённые магазины всё равно не дотягивают до уровня Costco.

Fix Price (FIXP)

Только из-за нынешнего кризиса не покрасил оранжевым – народ жаждет дешевизны. А вот оформление и начинку магазинов можно было бы тупо скопировать у CVS_Health. Пока просто понаблюдаю, не впечатляет.

O’KEY (OKEY)

Ни рыба, ни мясо. Как регулярный клиент, вообще не вижу, чем эта сетка лучше или хуже конкурентов. Программа лояльности тоже слабее, чем в Пятёрочке/Перекрёстке, а под жёсткого дискаунтера косит очень слабо.

Лента (LENT)

Изначально была ближе всех к стратегии Costco, но после ухода Яна Дюннинга директорствовать в Магнит вопросов к развитию всё больше. Особенно жёстко менеджмент уже двадцать лет троллит миноритариев надеждами на дивиденды: «Дождитесь окончания очередного CapEx-а и тут же всё получите!». Последнее обещание от октября 2021-го слили в унитаз 21-го февраля 2022-го, ещё до спецоперации!

М.видео (MVID)

Готовьтесь покупать там китайское (Xiaomi, Huawei, Lenovo, ZTE) или контрабандное (привет методам Евгения Чичваркина), или переплачивать за поставку через третьи страны. Тем более сейчас странно, зачем нужна эта сетка при живом AliExpress и прочих интернет-магазинах?!

Аптечная сеть 36,6 (APTK)

Постоянная чехарда с мажоритарами, отсутствие значимых различий от конкурентов и развитие интернет-доставок делает бизнес очень слабым. Вижу далёкий потенциал только в налаживании прямых выходов на производителей более дешёвых дженериков из несанкционных стран (Индии, Китая и т.д.).

Росинтер Ресторантс Холдинг (ROST)

Этот бизнес, хромав и 6 лет назад, не изменился даже после ухода McDonald’s из России. Слишком много конкурентов в обычное время и слишком мало клиентов в кризисное.

Строители

Ещё один нелюбимый мною сектор. Каждый новый кризис наблюдаю здесь одни и те же проблемы: закредитованность, зависимость от дешёвой рабочей силы (гастарбайтеров), вздутие цен поставщиками материалов и субподрядчиками, а также необходимость снижать цены на квартиры после первоначального ажиотажного спроса при выросших ставках ипотеки…

В принципе, чем бетон одного отличается от другого?! Вы же не на имя застройщика смотрите при выборе квартиры, а на цену, месторасположение, качество постройки и отделки, транспортную доступность, обеспеченность торговыми и социальными объектами в округе, соседей, безопасность, экологию и т.д.

С этой точки зрения выделить лучших сложно: у кого качественнее земельный банк и количество одобренных к строительству объектов в интересных местах при меньшей закредитованности, тот и победитель.

Для меня Эталон (ETLN), ЛСР (LSRG) и Самолёт (SMLT) лучше, чем ПИК (PIKK) и ИНГРАД (INGR), но пусть отчётность покажет, кто из них снова плавал без трусов.

МОСТОТРЕСТ (MSTT)

Если не присядут на новый крупный инфраструктурный контракт, продолжат прозябать. Инсайд от знакомого, работающего там: в руководстве процветает чудовищное, даже для Газпрома и Россетей, кумовство, что доказывают падающая эффективность и чехарда с дивидендами, которые можно считать отменёнными надолго.

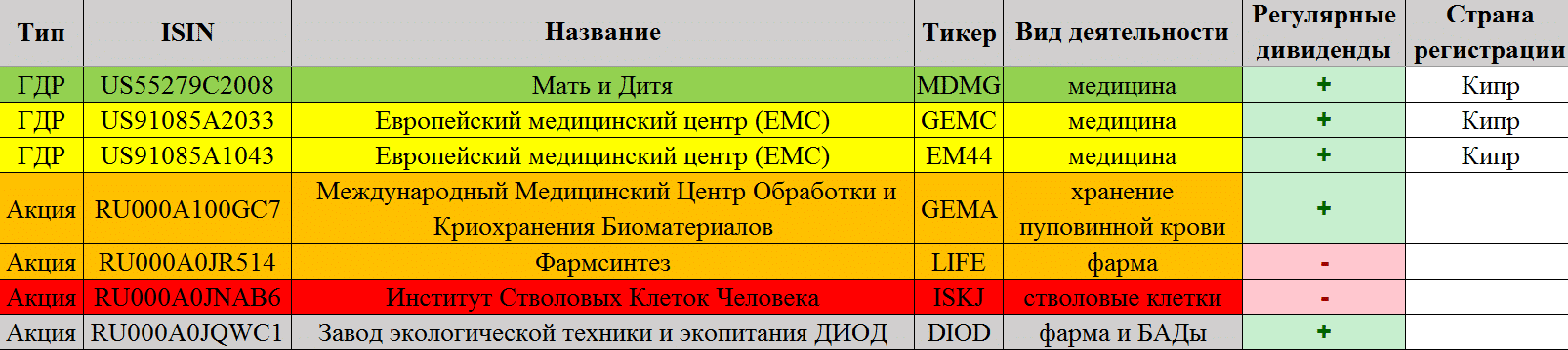

Медицина и фармацевтика

Мать и Дитя (MDMG)

Лучше всех в секторе, гендиректор и лучший акушер России Курцер строит очень крутые по соотношению цена/качество родильные дома.

Европейский медицинский центр (GEMC), (EM44)

Поскольку иногда сопровождаю свою родственницу на лучевую терапию в один из их центров, могу сказать точно, что без ОМС этой конторе хана, особенно в нынешний кризис. Абсолютное большинство россиян, даже распродав всё своё имущество и набрав всевозможных кредитов, их цены не потянет.

Международный Медицинский Центр Обработки и Криохранения Биоматериалов [ММЦБ] (GEMA)

При рождении ребёнка из маминой матки выделяется и плацента (с пуповинной кровью). Если её сохранить, заморозив азотом в специальных сосудах, то в любое «удобное» время её можно будет извлечь и использовать во благо самого ребёнка или его родителей/родственников. Например, цирроз или рак уничтожили часть печени – берём пуповинную кровь из криобанка и с её помощью выращиваем/восстанавливаем утраченную часть. Такой алгоритм называется «биострахование».

Естественно, при нынешних технологиях вероятность для обычного человека, что биострахование потребуется и идеально сработает, ниже одного процента! Но будь любезен каждый год оплачивать хранение пуповинной крови авансом за весь следующий. Всегда есть шанс на новые прорывы в медицине, так что остаётся чаще читать медицинско-научные журналы и верить в рост вероятности.

И здесь мы должны вспомнить суть страхования и перестрахования: вопреки законам логики и математики, люди с удовольствием готовы переплачивать за снижение своих непропорциональных страхов, а лучший аналог – боязнь авиапутешествий.

В целом бизнес замечательный, если бы не материнская компания – Институт Стволовых Клеток Человека, – перегруженная долгами и ошибками. Не советую влезать, ведь все косяки будут оплачивать миноритарии.

Фармсинтез (LIFE)

Продукты не впечатляют, постоянные убытки и акциями манипулируют.

Шесть лет назад читатели меня критиковали за якобы неправильную оценку уже непубличных Фармстандарта, Протека и Отисифарма.

Так вот повторю: за всё время Фармсинтез не изменился – это по-прежнему дерьмо.

Институт Стволовых Клеток Человека [ИСКЧ] (ISKJ)

Инсайд – держитесь как можно дальше. И никакой вакцины от covid-19 там не создадут.

Завод экологической техники и экопитания ДИОД (DIOD)

Увы, ничего о нём не знаю.

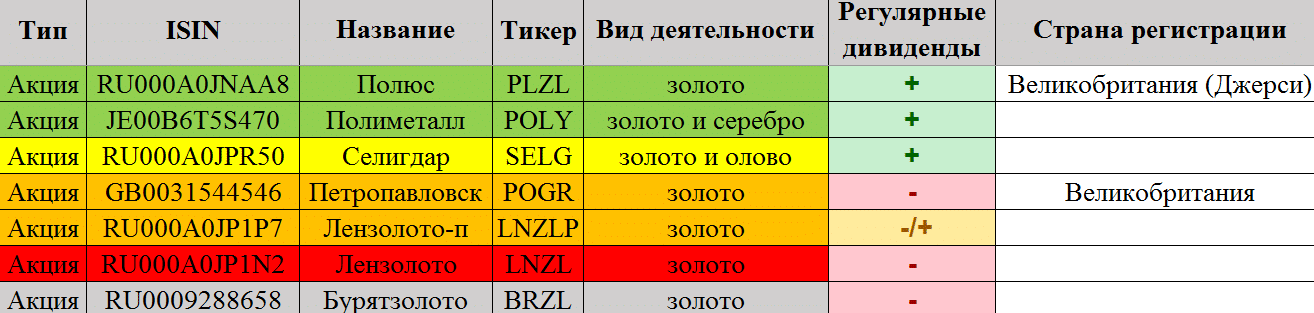

Золотодобытчики

При очередном сырьевом цикле не забудьте прикупить для подстраховки минимум 10% портфеля кого-то из этих. Золотые монеты лучше обычных слитков в силу своей нумизматической ценности, а дивиденды золотодобытчиков для меня точно лучше «металлических» счетов.

Полюс (PLZL)

Был бы идеальной конторой с маржинальностью 50%, если бы при этом постоянно не хеджировался от снижения цен и колебаний курсов валют с убытками.

Вспомним 90-е. Мажоритар Керимов зачем-то спрятался за своего сына Саида, переоформив на него свою долю владения.

Всё равно для меня это самая вкусная компания в секторе.

Полиметалл (POLY)

Тоже хороша, но рентабельность в два раза ниже полюсовской.

Селигдар (SELG)

Странная структура владения в холдинге похоже, стала прозрачнее, но о компании всё равно мало новостей. Также каюсь, пока не владею информацией о рынке олова и не понимаю, как на нём скажутся текущие санкции.

Петропавловск (POGR)

Бесконечную чехарду с мажоритарами и менеджментом ещё можно было бы понять, но последние новости уже нет. После санкций сначала отказались выполнять ковенанты перед Газпробанком по продаже ему добытого золота по оговоренным ценам, сославшись на британскую регистрацию, а потом заявили о выделении российского бизнеса в отдельное юрлицо. Как итог, у компании уже большие проблемы с долгом, для выплаты которого придётся продавать активы.

Лензолото-п (LNZLP)

По идее Полюс должен был давно скупить все акции и делистингнуть компанию с биржи. Пока всё на паузе, но, уверен, смертельный итог гарантирован.

Бурятзолото (BRZL)

Увы, неизвестна.

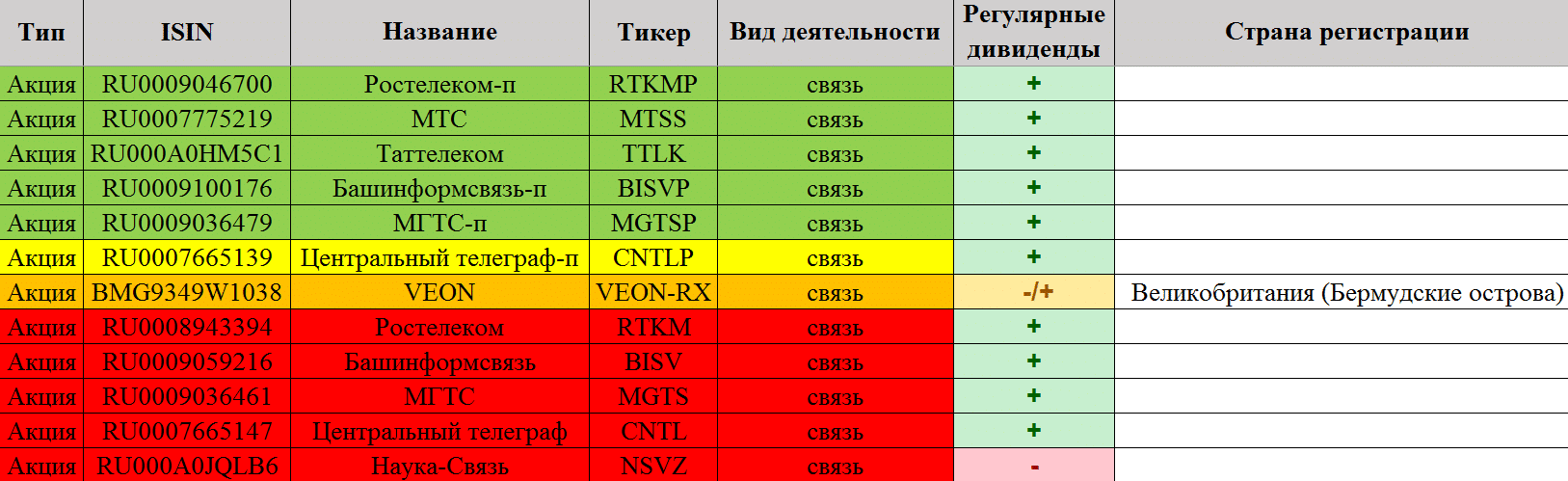

Связь

До полноценного внедрения 5G здесь только одна суперидея – дивиденды.

Ростелеком-п (RTKMP)

Гособлака, гостелевидение, госуслуги, поддержка инфраструктуры для выполнения «закона Яровой» (который немного смягчили на время кризиса) и т.д. Всё происходящее вокруг – идеально для Ростелекома. С одной стороны госпомощь, с другой – полная свобода на копирование бизнес-идей ушедших западных компаний. Даже Ростех хочет пробраться в акционеры с долей минимум 35%.

Инсайд: очень плохая юридическая и управленческая структура – региональные центры воспринимают и выполняют задачи из Москвы с большим лагом по времени или, что ещё хуже, с ошибками. Пока некритично и в публичную плоскость это не вылазит, но при очередном авральном задании от Правительства/Президента есть риск сорвать все сроки.

МТС (MTSS)

Дочка и дойная корова АФК Системы, а также дивидендная история для миноритариев. Должна окончательно поглотить МГТС-п (MGTSP), ведь смысла отдельного существования всё меньше и меньше.

Помимо текущего дефицита с телекомоборудованием, весь сектор ждут капитальные расходы на внедрение 5G, которое должно пойти быстрее, потому что теперь точно имеет смысл идти по пути Китая и внедрять Huawei-евские решения для диапазона 900 Ггц, а, значит, не надо спорить с военными и отжимать у них частоты 1200 Ггц.

Таттелеком (TTLK)

Очень хорошее развитие регионала.

Башинформсвязь-п (BISVP)

Слабее Таттелекома, поэтому здесь только дивиденды.

Центральный телеграф-п (CNTLP)

Единственная годная идея у дочки Ростелекома – дождаться окончательной реставрации центрального здания в Москве с расширением вакантных площадей и полного заполнения его арендаторами, хотя в нынешних условиях сроки точно затянутся.

VEON (VEON-RX)

Он же ВымпелКом, он же Билайн. Компания зарегистрирована на Бермудских островах, а штаб-квартира расположена в Амстердаме.

Единственный сейчас выход – выделить российскую дочку в отдельный бизнес, а украинский «Киевстар», Djezzy в Алжире, Banglalink в Бангладеш и Jazz в Пакистане – в новый международный. Но (судя по последнему интервью из Лондона дяди Миши Фридмана) всё руководство и мажоритары явно находятся в нокдауне и никаких активных действий до конца спецоперации делать не будут.

Наука-Связь (NSVZ)

Как и шесть лет назад, полное фуфло.

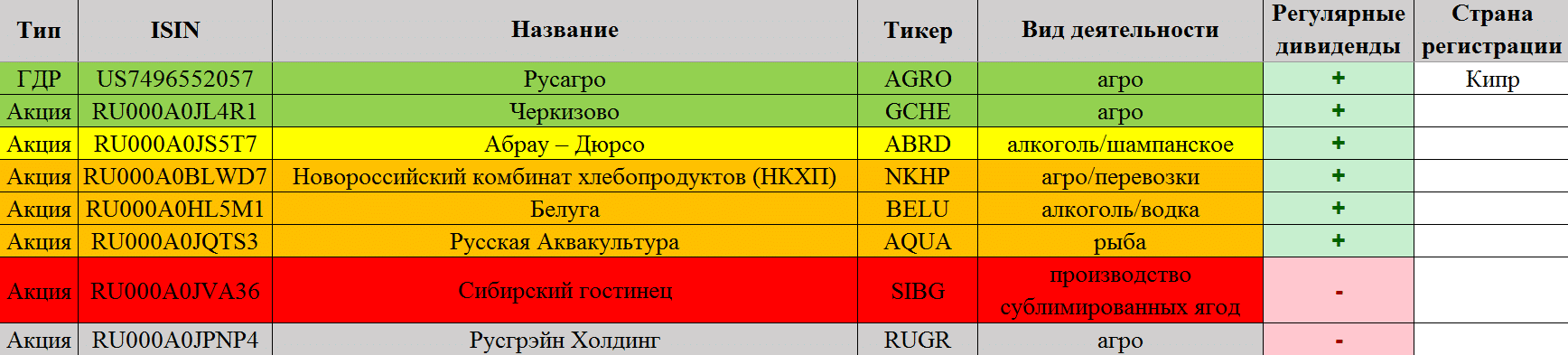

Аграрии и алкоголь

Очередной бенефициар мировой инфляции, спецоперации, санкций и дефицита еды на Земле.

Русагро (AGRO)

Особенно важным становится дальневосточный (Приморский) кластер с прицелом не только на Китай, но и на всю Азию. Если китайский потребнадзор, наконец-то, даст добро на импорт российской свининки, будут иксы, а весь остальной бизнес пойдёт бонусом.

Черкизово (GCHE)

Точно будет выгребать из-за ухода KFC, McDonald’s и прочих международных HoReCa. И встал вопрос, будут ли и дальше испанские акционеры из Grupo Fuertes (доля 8,6%) помогать с освоением новых рынков сбыта и консультировать по бизнес-проблемам!?

Всё равно хорошая компания, учитывая мировой дефицит хавчика и рост цен.

Абрау – Дюрсо (ABRD) и Белуга (BELU)

Не люблю алкашку ни в каком виде, но эти точно заместят ушедших западных поставщиков, если отечественные конкуренты раньше не начнут завозить контрабанду и снова производить палёнку. Субъективно Абрау – Дюрсо нравится чуть больше из-за веры в рост популярности ЗОЖ/стремление меньше пить вредного.

Новороссийский комбинат хлебопродуктов [НКХП] (NKHP)

CapEx, дноуглубительные работы и обновление причального оборудования должны были завершиться, но ВТБ в качестве мажоритара, фу-у-у.

Русская Аквакультура (AQUA)

Прошлогодний падёж рыбы из-за вредных бактерий ещё раз доказал мировую практику, что искусственное выращивание водоплавающих на больших масштабах намного лучше вылавливания. Бизнес-идея изначально не нравится, я пас.

Сибирский гостинец (SIBG)

Шесть лет назад хотя бы в презентациях красиво врали, что ещё чуть-чуть и прибыль попрёт. Сейчас даже не пытаются, одно уныние. Кому охота, ждите.

Русгрэйн Холдинг (RUGR)

Не знаком.

Нефтегаз и нефтехимия

Самый любимый российскими инвесторами сектор. Срач, споры, слёзы, вера, фантазии, политика, экономика, география – всё тут.

До начала спецоперации на Украине разница в цене между Urals и Brent была около $2, а сегодня она увеличилась до $37. Очевидно, победит тот, кто лучше адаптируется, обойдёт санкции и перенаправит потоки в Азию.

Тем временем евробюрократы заявляют, что запрет российской нефти должен быть постепенным, хотя некоторые уже трындят и о полном эмбарго.

ЛУКОЙЛ (LKOH)

Великолепная компания, только вопрос с европейскими активами: будут ли замораживать при новых санкциях и отжимать бизнес.

НОВАТЭК (NVTK)

Ещё одна великолепная компания, но валютные займы и недостроенные технологические линии вызывают вопрос, решатся ли Linde и Air Products & Chemicals обойти санкции через третьи страны? Без их технических решений импортозамещение сдвинет сроки реализации вправо на пару лет минимум.

Газпром нефть (SIBN)

Вопреки материнскому Газпрому, всё хорошо при текущем менеджменте, но в случае его замены возможна быстрая деградация. Пока причин для паники нет.

Роснефть (ROSN)

Как и в Русагро, тут есть иксовой проект – «Восток Ойл» (на Таймыре). Если/когда его реализуют, весь остальной бизнес можете считать бонусом к нему.

И по аналогии с Лукойлом есть риск отжатия европейских дочек при новых санкциях.

Татнефть-п (TATNP)

Хорошая компания, хоть и чуть хуже вышеперечисленных из-за более «тяжёлой» нефти – приходится больше сражаться с себестоимостью.

Сургутнефтегаз-п (SNGSP)

Структура владения неизвестна, что уже никого не смущает. И каждый год все миноритарии молятся на делёжку накопленной валютной кубышки. В общем, нужны только привилегированные акции и только под дивиденды.

Казаньоргсинтез-п (KZOSP) и Нижнекамскнефтехим [НКНХ]-п (NKNCP)

После окончательного слияния СИБУРа с ТАИФом должны были проясниться их перспективы, но уже стали появляться новости о проблемах и затовариваниях.

Стройка ЭП-600 в НКНХ, которую должны были достроить в этом году и ввести на полную к лету 2023-го, может зависнуть на 2 года, плюс проблемы с экспортом в Европу (25% всей выручки). Дивиденды за 2021-й год уже зарубили.

Этих надо брать только под окончание CapEx-а и дивиденды.

Башнефть-п (BANEP)

Дочка Роснефти не раз кидала миноритариев на дивиденды ещё до спецоперации, будьте осторожны.

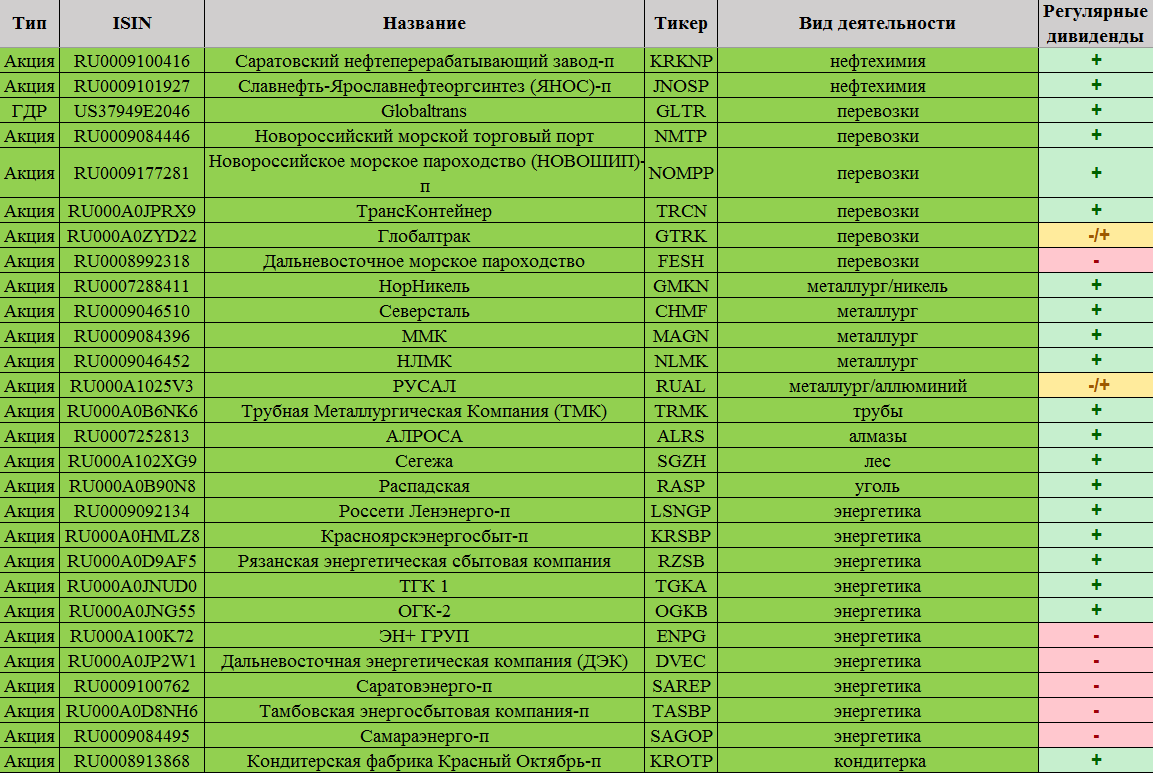

Саратовский нефтеперерабатывающий завод-п (KRKNP) и Славнефть-Ярославнефтеоргсинтез [ЯНОС]-п (JNOSP)

Только под дивиденды, если Игорь Иванович Сечин не начнёт мутить схемы.

Газпром (GAZP)

Многострадальное национальное достояние. Плюс – текущие европейские цены на газ и ожидаемый размер дивидендов. Минусы – обанкроченный «Северный поток-2», а также необходимость газифицировать всю Россию, достроить Амурский ГПЗ, построить «Союз-Восток» (Силу Сибири-2) и Балтийский СПГ, газ за рубли и т.д. При таких вводных я пас, остальным удачи!

Транснефть (TRNFP)

Попытки в прошлые годы кинуть миноритариев на дивиденды даже по привилегированным акциям, загрязнения нефти в трубе с последующей компенсацией европейским НПЗ и отсутствие новых «идей» в бизнесе, кроме возможного строительства дублёра ВСТО. Под дивиденды, не более.

Якутская топливно-энергетическая компания [ЯТЭК] (YAKG)

Мажоритар – Альберт Авдолян – сейчас сосредоточен на развитии Эльгаугля и строительстве БАМ-3 к новому порту на Дальнем Востоке. Иксов тут не жду.

РуссНефть (RNFT)

Если бы не текущая конъюнктура с ценами, наличие мажоритара Гуцериева заставило бы каждого вставить два пальца в рот над унитазом перед чтением отчётности этой компании. Считаю её фуфловой.

Все остальные, покрашенные серым – ГЕОТЕК Сейсморазведка (GTSS), Газпром газораспределение Ростов-на-Дону (RTGZ), ННК-Варьеганнефтегаз-п (VJGZP), РН-Западная Сибирь (CHGZ), Славнефть – Мегионнефтегаз-п (MFGSP), – на новостном радаре мелькают очень-очень редко, поэтому промолчу.

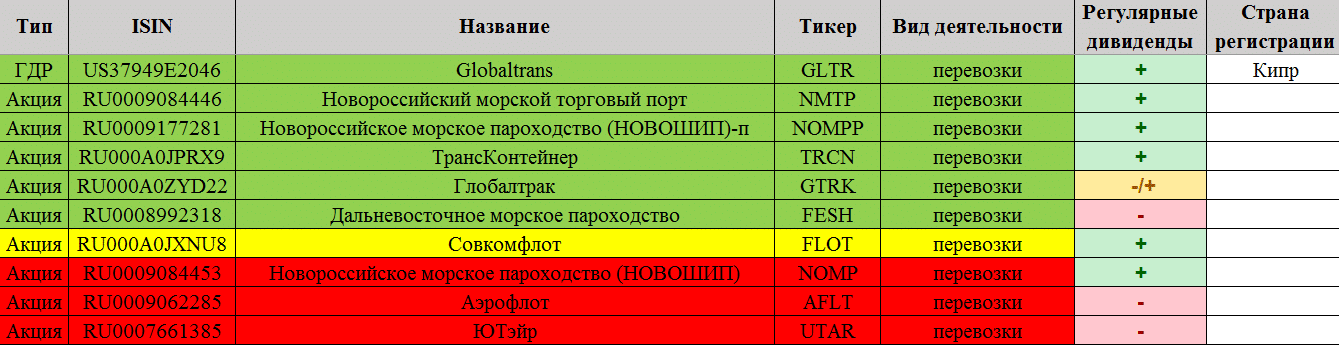

Перевозки

Ещё один простой сектор. Кто быстрее и эффективнее переориентируется с Европы и Америки на окучивание новых потоков в Азию, Африку и далее, тот и выиграет. И будет очень важно, какие новые порты мы заберём у Украины.

Globaltrans (GLTR), Новороссийский морской торговый порт [НМТП] (NMTP), Новороссийское морское пароходство [НОВОШИП]-п (NOMPP), ТрансКонтейнер (TRCN), Глобалтрак (GTRK), Дальневосточное морское пароходство [ДВМП] (FESH)

Нравятся все.

Совкомфлот (FLOT)

Опять же из-за санкций российские компании сталкиваются с проблемами с фрахтом танкеров, которые могут усугубиться, не если, а когда ЕС и США ужесточат рестрикции – уже для всех российских судов начали запрещать заходить в европейские порты. Пока лучший обходной манёвр придумали в Иране и повторили в Венесуэле – танкеры с нефтью просто отключают посреди океана транспондеры (навигационные маяки, по которым их отслеживают) и, пока никто не видит, переливают санкционку налево.

Аэрофлот (AFLT) и ЮТэйр (UTAR)

Самые вкусные маршруты в Европу и Америку отныне закрыты, а вопросы с лизингом и принадлежностью самолётных парков ещё долго будут обсуждать адвокаты в судах и страховых компаниях. Клиенты и до санкций выбирали авиабилеты не по нарисованным на них эмблемам, а по ценам. Сейчас же тем более этот фактор становится абсолютным.

Ну и какое конкурентное преимущество вы тут видите?! Отныне в Европу и Америку широкие народные массы будут летать через Стамбул, Ереван и т.п.

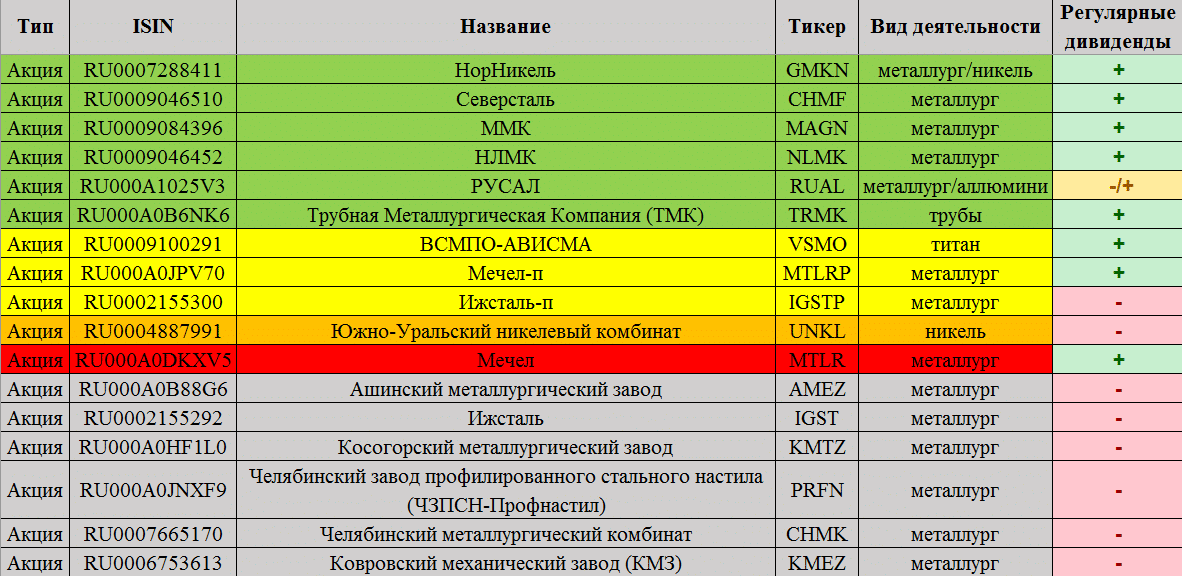

Металлурги

Предполагаю, что до конца спецоперации и ещё минимум полгода после неё будут выгребать все последствия.

Чтобы спастись от новых санкций и спрятать от западных чудил свои «узкие» места, Северсталь, ММК, НЛМК и другие уже отказались публиковать свои отчётности за 1Q22. Тем более после заявлений об уходе/заморозке действий большой четвёрки аудиторов из России и заморозки активов нерезидентов встаёт вопрос, а ради кого вообще надо делать финотчётность по международным стандартам (МСФО)? Похоже, мы возвращаемся в 90-е, когда было достаточно российских стандартов бухучёта (РСБУ).

НорНикель (GMKN)

Слишком много техногенных катастроф случилось в последнее время. В итоге Западно-Сибирская транспортная прокуратура выигрывает суды в одну калитку с последующей национализацией активов. В общем, идея Потанина тратить в ближайшие годы всё больше на капитальные ремонты подавила мечту Дерипаски выгребать всё дивидендами.

Всё равно компания на коне из-за мировой ESG-повестки.

Северсталь (CHMF)

Чемпион мира по эффективности! Именно поэтому Мордашов спокойно отдыхает на Сейшелах, а не проводит каждый день совещания высшего командного состава до пяти утра следующего дня.

Увы, дивиденды за 2021-й год и 1Q22 отменили.

ММК (MAGN)

78% продукции сбывается в России, но меня смущает их дочерний завод в Турции ценою $1,5 млрд. На следующих президентских выборах Эрдогана точно сменит проамериканыш и тогда всё может резко ухудшиться не только для Рашникова и ММК.

НЛМК (NLMK)

Также есть риски отжатия европейских дочек или запрета завоза туда полуфабрикатов с российских заводов.

Да и последнее интервью Лисина больше похоже на плачь обиженного и потерявшегося в пространстве. Согласимся, неприятно, что его вагоны Первой Грузовой Компании государство начало отжимать, но это не повод так раскисать.

Также фанатам Северстали, ММК, НЛМК, Мечела-п и Евраза не рекомендую забывать про непубличный «Металлоинвест» Усманова.

РУСАЛ (RUAL)

Уже в 2013-м году Влад убеждал меня присмотреться к этой компании и мировым ценам на алюминий, но тогда я был очень скептичен к Дерипаске.

Сейчас же эта идея на коне, но санкционный риск очень страшен: РУСАЛ занимает лишь 25% мирового рынка и его, вопреки НорНикелю, можно заменить без очень больших проблем (например, той же Alcoa). Также есть вопросы к заводам в Богучанске и Тайшете, не придётся ли их снова останавливать или снижать норму выработки?!

И всё же тут для Дерипаски ситуация обратна НорНикелю: теперь уже он гонит финпотоки на снижение кредиторской задолженности, а Вексельберг всё сильнее жаждет дивидендов. И в один из ближайших кварталов Вексельберг бы обязательно победил, если бы не спецоперация. Ждём развязку и реализацию плана выделения «грязного» бизнеса.

Трубная Металлургическая Компания [ТМК] (TRMK)

Со скрипом пролезла в зелёную зону, благодаря необходимости газифицировать всю Россию и строительству Силы Сибири-2. Опять же не надо много надеяться на светлое монопольное будущее, ведь сейчас на подсосе у Газпрома работает непубличная АО «Объединённая металлургическая компания» Анатолия Седых. Да и в самом Газпроме мечтают забрать маржу поставщиков труб, просто приобретя какой-нибудь «лишний» завод с нормальной эффективностью.

ВСМПО-АВИСМА (VSMO)

Шесть лет назад эта контора пугала меня близостью к государству, а сейчас настораживают полный отказ от их изделий Boeing, который уже поназаключал контрактов с японскими конкурентами, и давление евробюрократов на Airbus, чтобы и он отказался. А ведь для ВСМПО-АВИСМА это две кормящие матери, и заменить их заказы на горизонте даже пяти лет не получится.

Какие альтернативы? Полностью переориентироваться на изготовление медицинских изделий?! Это точно будет долгий процесс, потому что пока в мировой медицине столько свободного титана не требуется.

Верим в импортозамещение и массовое распространение новых российских самолётов SuperJet и MC-21?!

Мечел-п (MTLRP)

Даже благодаря продаже «Эльгаугль» Авдоляну, Зюзин всё равно не выбрался из долговой ямы (около половины долга в рублях) и только цена на уголь спасает компанию. Здесь для вас встанет вопрос веры – если сырьевой ценовой пик затянется, всё будет хорошо. Иначе банкиры снова будут кружить вокруг тонущего Зюзина с желанием повырезать из Мечела самые вкусные активы.

Ижсталь-п (IGSTP)

Дочка Мечела из третьего эшелона акций с хроническими убытками и хреновой операционной маржинальностью, наконец-то, за 2021-й год показала прибыль. Даже то, что компания обслуживает ВПК, не стесняет Зюзина выдаивать из компании бабло через займы: в ходе очередного схематоза переконвертировали долги к уплате в 2021-м на 2031-й.

Южно-Уральский никелевый комбинат (UNKL)

Ещё один дочерний завод Мечела – на простое уже 10 лет и тоже используется для схематоза с займами и дебиторкой. В последнее время всё чаще хотят либо запустить старые печи, либо продать, но кому?! Внешние игроки сюда не полезут, а российским сейчас не до очередного геморроя.

По остальным, покрашенным серым – Ашинский металлургический завод (AMEZ), Косогорский металлургический завод (KMTZ), Челябинский завод профилированного стального настила [ЧЗПСН-Профнастил] (PRFN), Челябинский металлургический комбинат [ЧМК] (CHMK), Ковровский механический завод [КМЗ] (KMEZ), – пока детальной информацией не владею.

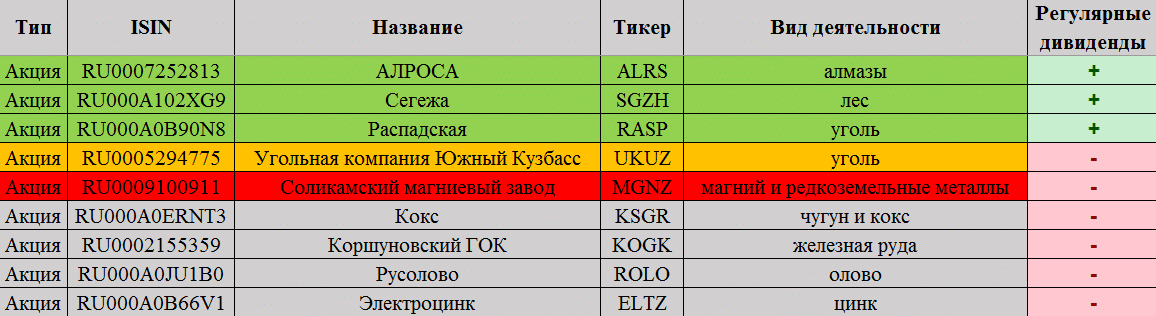

Прочие сырьевики

АЛРОСА (ALRS)

Специально перечитал истории, как в 1920-30 СССР обходил мировое эмбарго на торговлю. Тогда первыми «сломались» французские и британские торговые дома, не желавшие упускать прибыль на перепродаже советских драгоценных камней.

Точно так же будет и в наше время. 95% алмазов обрабатывается в Индии, так что De Beers вряд ли сможет стать монополистом, даже если начнёт истерить из-за схематоза «АЛРОСА-Индия-Биржа алмазами».

Сложность в том, что в мире таких полноценных бирж не более десяти и большинство из них на Западе (Антверпен, Лондон, Нью-Йорк и т.д.). Но, уверен, снова найдутся те, кто наплюёт на все формальности или подделает сертификаты происхождения в Тель-Авиве, Гонконге и т.д.

Сегежа (SGZH)

Segezha Group просила в марте ввести мораторий на рост цен монополий (электроэнергию и ж/д перевозки) и ожидает дополнительной поддержки из-за необходимости переориентаций поставок на Азию/Китай.

Поскольку на США и ЕС приходилось 25% выручки, а они уже запретили почти весь импорт нашей древесины, как и изделий из неё, сначала хочу дождаться эффекта переориентации.

При этом объявили о выплате дивидендов в разы выше, чем прописано в дивполитике. Евтушенкову сейчас так нужен кэш?!

Распадская (RASP)

Как я понимаю, Абрамович мечтал выйти из Евраза и по полной войти в Распадскую, а Абрамов и Фролов были не против остаться рулить в родном им металлургическом бизнесе. В итоге санкции к Абрамовичу и его ближайшим соратникам, заморозка их активов, а также остановка торгами акциями Евраза в Лондоне застопорили процесс выделения угольного сегмента.

Но, поскольку мировым чемпионом в потреблении коксующегося угля является Китай, а Индия настойчиво мечтает его догнать, можно не сомневаться в успехе Распадской.

Ключевое узкое место прямо сейчас расшивают РЖД и строительные бригады МинОбороны РФ на «Восточном полигоне» БАМа и Транссиба.

Угольная компания Южный Кузбасс (UKUZ)

Единственная настоящая кормящая дочка Мечела, которая обеспечивает основные доходы холдинга. Добыча угля почти не растёт, хоть и запустили недавно небольшую новую лаву, но зато начали делать давно забытые капиталовложения.

При сохранении нынешних цен в 2023-24 годах чистый долг может исчезнуть, что позволит и Мечелу зажить настоящей жизнью без костылей!

Соликамский магниевый завод (MGNZ)

В настоящее время проходит процедуру национализации по суду: «Запретить акционерам голосовать на общем собрании акционеров и принимать решение по вопросу о выплате (объявлении) дивидендов».

Кокс (KSGR), Коршуновский ГОК (KOGK), Русолово (ROLO), Электроцинк (ELTZ) неизвестны.

Машиностроение, авиация и космос

Снова сегмент, где вообще не вижу иксов и чётких конкурентных преимуществ.

Группа Газ – ГАЗ-п (GAZAP), ГАЗ-Тек (GAZT), ГАЗ-сервис (GAZS)

Ни одного прорыва за прошлые годы веры в успех Дерипаски на этом направлении не добавляют.

Морион (MORI), Челябинский кузнечно-прессовый завод [ЧКПЗ] (CHKZ), Объединенные машиностроительные заводы [Группа Уралмаш-Ижора] (OMZZP), Павловский автобус (PAZA)

Все молятся только на поддержку импортозамещения, в том числе деталей и станков.

Нефтекамский автозавод [НЕФАЗ] (NFAZ)

Будут ли российские регионы также массово, как в Москве, внедрять электробусы? Или всё же лучше поддержать социалку!?

ЗВЕЗДА (ZVEZ)

Сильно сомневаюсь, что Игорь Иванович Сечин сможет вечно загружать завод, но пока там авралы.

ЗИЛ [Завод имени И.А. Лихачева] (ZILL)

Как и по Центральному телеграфу, все акционеры будут счастливы, если землю и здания завода окончательно распродадут или застроят жилой и офисной недвижимостью, а деньги разделят на всех.

Уральская кузница (URKZ)

Хорошая и прибыльная дочка Мечела, которую тот нагрузил займами. В 1Q22 компания показала рекордные выручку и чистую прибыль.

Про НПО Физика (NPOF), Соллерс Авто (SVAV), Выборгский судостроительный завод (VSYD), Корпорация Иркут (IRKT), Объединенная Вагонная Компания [ОВК] (UWGN), Нижнекамскшина (NKSH), ОДК-Сатурн (SATR), Объединенная авиастроительная корпорация [ОАК] (UNAC), РКК Энергия (RKKE), Таганрогский котлостроительный завод Красный котельщик-п (KRKOP), Туймазинский завод автобетоновозов [ТЗА] (TUZA) и НПО Наука (NAUK) ничего интересного не знаю и знать не хочу.

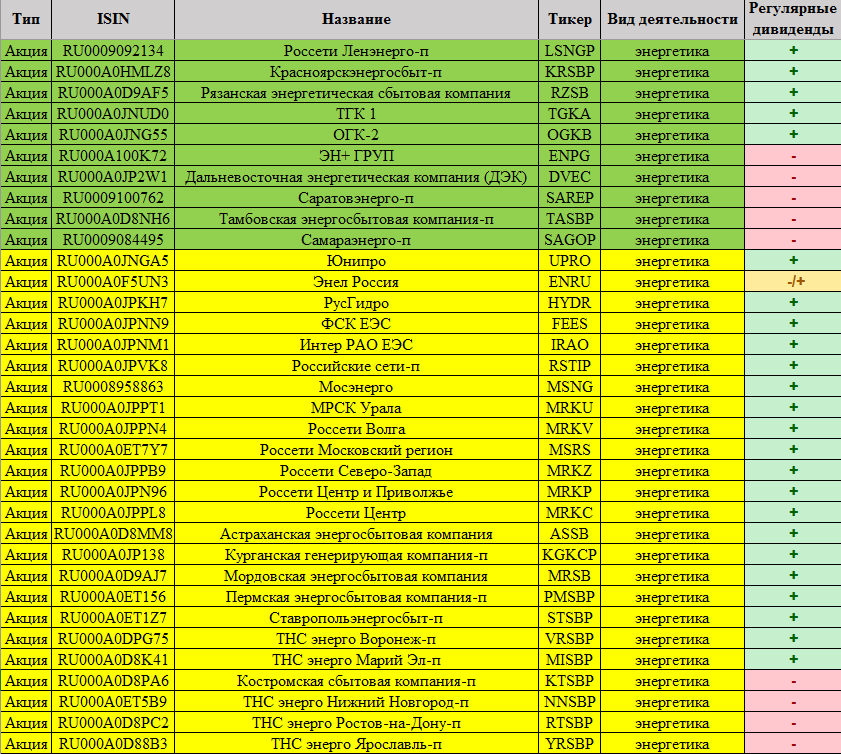

Энергетика

Самый большой сектор нашего фондового рынка по количеству участников, так что до сих пор не смог полностью его освоить, поэтому учитывайте мою субъективность. В первую очередь выбирал недооценёнку и дивидендные истории.

Очевидно, в условиях санкций ФАС и Федеральная таможенная служба не дадут вырасти тарифам пропорционально инфляции, да и почти все компании тут с госучастием, так что «нахлобучить» могут на раз.

Интерес здесь вызывают не текущие проблемы, а перспективы. И очень важно попасть в противофазу с графиком капитальных затрат.

Россети Ленэнерго-п (LSNGP)

Уже все поняли вкусноту дивдоходности этих привилегированных акций, поэтому здесь придётся ждать очередную панику.

Красноярскэнергосбыт-п (KRSBP) и Рязанская энергетическая сбытовая компания (RZSB)

Недооценёнка и дивиденды.

ТГК 1 (TGKA) и ОГК-2 (OGKB)

Условные российские дивидендные аристократы.

ЭН+ ГРУП (ENPG)

Если план разделения РУСАЛа (доля ЭН+ в нём 57%) ещё жив (ради ухода от углеродного налога в ЕС), его «чистую» часть присоединят сюда.

Энергобизнес стабилен, а дивиденды от НорНикеля помогают гасить рублёвый долг. Одна из гарантированных иксовых историй даже в текущей ситуации: переоценка должна случиться в ближайшие два года.

Дальневосточная энергетическая компания [ДЭК] (DVEC), Саратовэнерго-п (SAREP), Тамбовская энергосбытовая компания-п (TASBP), Самараэнерго-п (SAGOP)

Недооценёнка.

Юнипро (UPRO) и Энел Россия (ENRU)

Похоже, иностранцы полностью уходят, и возникают вопросы, кому достанутся активы, по какой цене, их будущее, дивиденды и т.д.?

РусГидро (HYDR)

Свой гидропотенциал Россия использует всего на 32%.

В идеале понастроить на реке Амур и всех его притоках ГЭС с поставкой всей электроэнергии в Китай по завышенным ценам. Ну и заодно резко улучшим паводковую ситуацию на Дальнем Востоке.

Плюс есть нераскрытый потенциал у каскадов сибирских рек. Кстати, там можно строить не только алюминиевые заводы, но и, например, биткоино-майнинговые фермы любого размера.

Плюс Пенжинская губа на Камчатке: постройка там приливной электростанции сразу даст в энергосистему России +50% (к сожалению, нужно заодно придумать якорного потребителя, которому будут нужны такие безумные энергопики два раза в день – утром [в прилив] и вечером [отлив]).

В общем, эту компанию я рассматриваю через CapEx-овское стекло на десятилетия вперёд. Прямо сейчас не особо интересна.

ФСК ЕЭС (FEES)

Совсем недавно, несколько лет подряд, мой бывший начальник проводил в этой компании аудит и его истории про оценки «на глазок» материальных активов (обычных запасов, куч песка, проводов и т.п.) ещё тогда вызывали оторопь. Плюс постоянно идут разговоры о поглощении этой компании другой – Россетями.

Интер РАО ЕЭС (IRAO)

После отказа прибалтов закупаться дешёвой российской электроэнергией из вкусных притоков бабла остаётся выход на скандинавскую торговую площадку «Nord Pool AS» и Китай.

Также есть интересный проект энергомоста «РФ-Азербайджан-Иран», который имеет смысл достроить ещё быстрее (проблема из-за санкций, но уже наложенных на Иран).

Российские сети [Россети]-п (RSTIP)

Именно ей предстоит понастроить всю электроинфраструктуру для Восточного полигона БАМа (и его доэлектрификацию) и Транссиба.

Также мало кто знает, что энергосистема нашего Дальнего Востока (из-за нехватки жителей и якорных потребителей) функционирует отдельно от остальной России, поэтому наша Единая ЭнергоСистема (ЕЭС) – не такая уж и единая. Отгадайте с трёх раз, кому предстоит в итоге всё объединять?

Так что надо очень внимательно следить за её CapEx-ом и планами.

Мосэнерго (MSNG), МРСК Урала (MRKU), Россети Волга (MRKV), Россети Московский регион (MSRS), Россети Северо-Запад (MRKZ), Россети Центр и Приволжье (MRKP), Россети Центр (MRKC), Астраханская энергосбытовая компания (ASSB), Курганская генерирующая компания-п (KGKCP), Мордовская энергосбытовая компания (MRSB), Пермская энергосбытовая компания-п (PMSBP), Ставропольэнергосбыт-п (STSBP), ТНС энерго Воронеж-п (VRSBP), ТНС энерго Марий Эл-п (MISBP), Костромская сбытовая компания-п (KTSBP), ТНС энерго Нижний Новгород-п (NNSBP), ТНС энерго Ростов-на-Дону-п (RTSBP), ТНС энерго Ярославль-п (YRSBP)

Очень мало информации в СМИ, да и сами компании не всё о себе рассказывают. Пока смотрю на них с интересом и подозрением.

Россети Кубань (KUBE), Россети Юг (MRKY), ТНС энерго Кубань (KBSB)

На юге постоянные проблемы с клиентами-неплательщиками.

Россети Сибирь (MRKS)

Денежных потоков тупо не хватает на обслуживание долга, налоги и CapEx. Либо это банкрот, либо поможет/поглотит материнская Россети.

Квадра-п (TGKDP)

Прохоров владел этой конторой 14 лет, постоянно пытаясь её продать, и вот недавно впендюрил её Росатому по завышенной цене. Всё идёт к тому, что Росатом соберёт 95% акций и делистингнёт Квадру.

Про серых ТГК 14 (TGKN), Липецкая энергосбытовая компания (LPSB), Саратовэнерго (SARE), ТНС энерго Нижний Новгород (NNSB), ТНС энерго Ростов-на-Дону (RTSB), ТНС энерго Ярославль (YRSB), Тамбовская энергосбытовая компания (TASB), ТГК 2-п (TGKBP), Якутскэнерго-п (YKENP), ТНС энерго (TNSE), Камчатскэнерго-п (KCHEP), Магаданэнерго-п (MAGEP), Сахалинэнерго (SLEN) надо выяснять.

Прочие

Здесь собрал ассорти из отдельных идей.

Кондитерская фабрика Красный Октябрь-п (KROTP)

Под дивиденды и импортозамещение всей враждебной кондитерки.

Центр международной торговли [ЦМТ]-п (WTCMP)

Выставки и форумы можно проводить на любой площадке, особых перспектив не вижу.

Химпром-п (HIMCP)

Этот небольшой завод, принадлежащий «Ренова» Вексельберга, никаких крупных проектов не реализует. Только под дивиденды.

Левенгук (LVHK)

Делает хорошие телескопы, бинокли (в которые иногда смотрит даже сам Вован Вованыч) и прочую оптику, но очень плохо раскрывает свою отчётность. Под дивиденды, не более.

Городские Инновационные Технологии [ГИТ] (GRNT)

Дочерняя строительная компания СтройЛэнд кидает своих клиентов, чистая прибыль за 2021-й год упала в 10 раз по сравнению с пандемийным 2020-м, а член совета директоров Г.А. Агасьян избавляется от своей доли. Похоже, что и здесь акциями манипулируют.

Европейская Электротехника (EELT)

Ключевые заказчики – Новатэк, Газпром и Лукойл: помогают обустраивать Ковыктинское, Харасавейское, Назымское, Апрельское и Овражное местророждения, а также Арктик СПГ-2.

Компания выкупает свои акции с биржи, возможен полный делистинг.

Обувь России (ORUP)

Почти банкрот.

Медиахолдинг (ODVA) и РБК (RBCM)

Всегда убыточны.

Светофор Групп (SVET)

Никто из моих знакомых, кто выбирал автошколу, ни разу не рассказал мне об этой чудо-компании. Чем же она отличается от остальных?!

Все голубые фишки России

Подведём итоги, дорогой читатель. Поскольку любой инвестаналитик по России с вероятностью 99% соберёт Вам портфель из нижеследующих бумаг, то предлагаю сэкономить время и деньги.

Зелёные – 59 штук.

Жёлтые – 62 штуки.

Итого: в России всего 121 голубая фишка, плюс, может быть, пара штук из неизвестных серых.

Вывод

Одна из самых любимых моих тем для чтения – история о разведке: там нет места унынию, фантазиям, вере, нумерологии, астрологии и прочей мутотени. И там точно нет серого – ты либо успешен и свободен, либо из-за провала в тюрьме или в земле.

Этому учили ещё в советской школе разведчиков/контрразведчиков Вована Вованыча, этому же обучают сегодня в ЦРУ: «Если ты не можешь чётко определить будущий результат, ориентируйся по тенденциям!». Почти как в теханализе и фундаменталке.

Евробюрократы, американские политиканы и СМИ продолжают нагнетать и пугать новыми пакетами санкций – готовьтесь к тому, что их реально введут. И будут вводить всё новые, пока спецоперацию не перебьёт какая-то более важная повестка: Украина капитулировала или подписала нужный нам договор; смерть Зеленского, Порошенко, Турчинова и всей украинской верхушки; новый мировой финансовый кризис или банкротство нового «Lehman Brothers»; Китай атакует Тайвань; США атакует Иран; Ле Пен побеждает Макрона; Трамп снова президент; новая мутация covid-19 становится смертельнее изначальной уханьской версии и т.д.

Социология и психология доказывают, что обычным людям на адаптацию к резким шокам требуется минимум полгода, т.е. 24.02.22 + 180 дней = 23.08.22. Именно после 23-го августа следует снова оценить случившееся и его эффекты.

В любом случае, не вздумайте унывать и отчаиваться: в 90-е мы и не такое побеждали!

Хотите узнать больше? – У нас есть крутая платная подписка!

И, если Вам понравилась запись, пожалуйста, поделитесь ею (прямо под статьёй для этого кнопки).

Искренне Ваш, Алексей Смирнов

Рейтинг всех российских акций 2022 by Алексей

Огонь!!!!

Алексей, спасибо за обзор!

Благодарю за отличную статью! Неясным остается вопрос почему по Сбербанку интерес представляют именно привилегированные акции? Как по мне, так интересны как раз обыкновенные. Сейчас на рынке обыкновенные стоят процента на два дешевле привилегированных. По привилегированным по уставу гарантирован дивиденд в размере 15 % от номинальной стоимости акций, то есть 45 копеек на акцию (при цене акции на рынке в 130 рублей как то не впечатляет) и по дивидендной политике обещается обеспечивать равную дивидендную доходность по обыкновенным и привилегированным акциям. То есть, по привилегированным акциям в лучшем случае дивиденд будет такой же, как по обыкновенным (гарантированный дивиденд по уставу в 45 копеек в расчет можно не брать), и есть риск изменения дивидендной политики. В ситуации, когда привилегированная акция стоит дороже обыкновенной, смысла брать привилегированные акции вместо обыкновенных в плане дивидендов нет, по-моему.

Роман, спасибо Вам за комментарий!

Напоминаю, что это моё видение ситуации: с паршивой овцы хоть шерсти клок.

Да и так ли будет важна разница в 2%, если в отчётности капитал уполовинят?

Для обычной ситуации Вы были бы абсолютно правы и можно было бы нажить побольше на обычке Сбера (условный арбитраж), но вроде как ЦБ+ФНБ собираются скупать именно привилегированные акции банков…

Всё равно ещё раз спасибо за наблюдательность!

Удачи.

Очень крутая статья! эта малярная разборка – квинтэссенция огромной аналитической работы! Весь наш рынок отпрепарирован, как лягушка на уроке биологии!!! Автору агромаднейший респект!

Алексей, почему предпочитаете Сбер привилегированные? Обычка ведь дешевле!

Дмитрий, уже ответил выше.

А вы сами понимаете почему обычка дешевле?

Уверен, акционеры Башнефти и Транснефти со стажем Вам очень много интересного расскажут про разницу.

Центральный телеграф продал оба здания, так что ждать ремонта не стоит))

Еще есть вариант, что повестка измениться сменой власти в самой России, например, или применением ей ОМУ.

Тогда на какой-то срок может стать вообще не до биржи)

Отличная работа. Единственно, замечу по Банку Санкт-Петербург, там разные выплаты на обычку и префы. Ситуация обратная СНГ, только здесь наоборот, копеечка на префы и нормальная дивполитика для обычки. Поэтому на текущий момент, в приоритете должна быть именно обычка