Содержимое

Каждый раз, глядя на список котируемых на МосБирже бумаг, я удивляюсь, почему там есть банки, но нет страховых?! Размер, репутация, высокая конкуренция, плохое управление…? Пора разобраться. Сегодня у нас под лупой промелькнут сразу два бизнеса: страхование Aflac (AFL) и перестрахование Munich Re (MUV2). Но начну издалека.

В 1948-м году Graham-Newman Partnership купила 50% долю в страховой компании GEICO, чем нарушила постановление SEC (максимум 49% страховой в одни руки), которое вынудило партнёрство продать часть своих активов в 1949-м. В конечном итоге эта инвестиция к 1972-му году стала лучшей и превзошла все остальные вместе взятые позиции в портфелях Грэма-Ньюмана, позволив им обоим закрыть свой бизнес и уйти на досрочную счастливую пенсию.

Ну а пока на дворе был 1951-й год и один ботаник — аспирант Колумбийской школы бизнеса прочитал в местной библиотеке всё, что можно, о GEICO, пытаясь понять, зачем в неё влез его кумир и руководитель — профессор Бенджамин Грэм?! Естественно, этим ботаником был Уоррен Баффетт и отгадку в библиотеке он так и не нашёл. Любой из нас в тот момент бы сдался и уж тем более не стал делать то, что сделал он.

Вместо отдыха в одну из суббот Уоррен сел в поезд и отправился из Нью-Йорка в Вашингтон, где и базировалось правление компании. Представьте, во сколько ему тогда пришлось проснуться, если у дверей штаб-квартиры GEICO он появился в одиннадцать часов утра. Дверь оказалась закрыта, но он колотил в неё, пока не появился злой вахтёр, у которого Уоррен спросил, с кем можно поговорить о компании, упомянув, что он сын бывшего конгрессмена. Тот, сжалившись, сказал, что ему случайно может помочь единственный человек, которого он найдёт на шестом этаже.

Поднявшись, Уоррен обнаружил там самого Лоримара Дэвидсона, который в то время возглавлял инвестиционный отдел GEICO, а впоследствии стал её генеральным директором. Польщённый желанием ученика Грэма узнать максимум возможного Дэвидсон, случайно зашедший в тот день проверить недоделанные аналитиками отчёты и уже собиравшийся домой, четыре часа объяснял ему все тонкости страхового бизнеса и методы работы компании. К сожалению, те двое не записали это интервью на плёнку, но его итог нам известен – Уоррен по уши влюбился в GEICO и к 1996-му выкупил её полностью.

Всем, кто уверен, что знает о страховом бизнесе всё, рекомендую сразу посмотреть показатели разобранных компаний, остальных же приглашаю в дивный мир обмана и паразитирования на наших страхах.

Виды страхования

Чтобы было ещё интереснее, давайте попробуем создать новую компанию. Вот ты, дорогой читатель, решил заняться этим бесконечным делом, став одновременно создателем и руководителем. Конечно же надо сначала определиться с прейскурантом, а для этого придётся разобрать понятие «риск».

У любого объекта и события, реальных ли или потенциальных, есть всего два результата: да/нет, удача/неудача, истина/ложь, буду/не буду, согласен/не согласен и т.д. Это великолепно понимают физики, айтишники, финансисты и все, кто имеет дело с измеряемыми величинами, но очень тяжело гуманитарии. Кстати, русский язык тоже великолепно помогает запутать сознание:

— Вам налить стакан водки?

— Ах, оставьте.

Или:

— Дорогой, это платье меня полнит?

— Да нет, наверное.

Пока квантовые компьютеры не завоюют наш мир, он будет опираться только на «да» и «обратное да», т.е. «не да» = «нет» (по аналогии — «нет» и «не нет») с соответствующими вероятностями появления/исхода.

Снова пример для наглядности:

— Любимая, ты выйдешь за меня?

И далее любимая может сразу ответить «Да» (т.е. вероятность успеха равна 100%) или начнёт крутить динамо-машину: «Не знаю/дай мне время/я подумаю» (вероятность снижается до 50%), «Может просто останемся друзьями» (25%), «Нет» (0%), «Ох и зря же ты мне это предложил, я же из тебя не только все деньги, но и нервы выну» (отрицательная величина) и т.д.

Повторю, есть только «да» [с вероятностью Х%] и «нет» [вероятность 100%-Х%]. Поэтому рядом с любым позитивом или надеждой на благополучный исход всегда гуляют возможные негатив с неблагополучием, которые и порождают риски вместе с нашими фобиями, а заодно и доходы всех страховых.

Запомним первый банальный вывод – чем больше у вас страха и чем ниже риск его реализации, тем больше прибыль страхового брокера.

Итак, нам нужен необоснованный испуг. Аэрофобия подходит великолепно: процент людей, боящихся летать, намного выше тех, кто реально попадает в катастрофы. Плюс не забудем про помощь СМИ и кино – любая реалистичная смерть и кровища на экране идеально воздействует на подсознание смотрящих. Например, серия фильмов Стивена Спилберга «Челюсти» знатно обогатила страховые за счёт сёрфингистов и купающихся. И теперь давайте соберём наш прейскурант.

Во-первых, в нём должны быть классические продукты на выбор – ДМС, страхование жизни и имущества, включая КАСКО и инкассаторские операции, профессиональную ответственность (особенно популярна у западных врачей и руководителей) и т.д.

Во-вторых, добавим к ним обязаловку и поучаствуем в госпрограммах – ОМС, ОСАГО, страхование гражданской ответственности владельцев опасных объектов, а также банковскую, брокерскую, депозитарную или аудиторскую деятельность и т.д.

И, наконец, в-третьих, экзотические темы, т.е. редко, да метко — будем обдирать по полной наинеобычнейшие фобии. Самое ценное у Дженнифер Попес, голосовые связки солистов оперы, ноги балерин, лица киноактёров и т.д.

Обратите внимание, рыночное хеджирование тоже относится к страхованию, но классические конторы редко им занимаются, потому что банки, брокеры и инвестфонды редко отдают прибыль на сторону, предпочитая брать этот грех на свою душу.

Количество клиентов

Именно вид страхования определяет, сколько лопушков удастся обмануть. Верхний предел – количество людей в стране и на планете (≈7,5 млрд.), а также их страхов, нижний предел – влияние конкурентов, придирки госорганов, наша глупость и погубленная репутация, т.е. вплоть до нуля и последующего банкротства.

Помимо количества очень важно и качество. Снова вспомним GEICO: с самого начала основатели выбрали чёткую стратегию – страховать только надёжных клиентов! Само название — Government Employees Insurance Company (страховая компания госслужащих) – подсказывает, что ставка на бюджетников, у которых всегда есть госзарплата, безошибочна. В дальнейшем контора перешла и к автостраховкам, опять же отбирая в клиенты самых безаварийных водителей. Тот самый Лоримар Дэвидсон сел на трон в 1958-м году и ежегодно увеличивал страховые взносы на 16%, в итоге подняв их с $40 млн. до $250 млн., пока не ушёл на пенсию в 1970-м году.

А потом случилась белая сибирская лисичка, хотя господа Грэм и Ньюман успели соскочить с потенциального Титаника. Сначала экономика США отправилась в рецессию 1973–75 годов после нефтяного эмбарго ближневосточных стран, а затем руководство компании заполировало это собственной чудовищной глупостью.

В 1974-м году все американские страховые получили полный доступ в режиме реального времени к компьютеризированным записям о вождении каждого гражданина (аварии, предупреждения, штрафы, суды, заключения и т.п.) на всей территории Соединенных Штатов. За пару лет GEICO в разы расширила базу клиентов, устанавливая заниженные цены на страховые полисы и смягчая условия в договорах.

В то время она на короткое время стала пятой по величине автомобильной страховой Америки, но уже в 1975-м именно такое быстрое расширение привело компанию к чистому убытку -$126,5 млн. и поставило её на грань жизни и смерти. Последующая чехарда в руководстве привела в 1976-м к падению котировки с $61 до $2.

Чтобы предотвратить крах GEICO, консорциум из 45 страховых компаний согласился взять на себя более четверти её полисов, а компания была вынуждена объявить о грядущем SPO, таким образом размывая доли существующих акционеров, просто чтобы собрать деньги для текущих выплат клиентам.

За всем этим безумием издалека наблюдали Баффетт и Мангер, пока на их пороге не появился с протянутой рукой новый гендиректор GEICO — Джон Бирн. Мангер умолял сразу послать его лесом, но последнее слово оставалось за Уорреном: он заявил, что, пока компания не вернётся к проверенной временем успешной практике доить только надёжных, никаких инвестиций не будет. Бирн поклялся, что именно таков его план, тут-то и случилось одно из легендарных вложений Баффетта.

Потребовалось пять лет (в течение которых компания значительно сократилась) и масштабная реорганизация с резнёй штата сотрудников, чтобы избавиться от ядовитых полисов, выданных всем подряд в 70-х, и отправить GEICO на путь постоянного роста. Ну а все эти годы, сохраняя непоколебимую уверенность во внутренней силе компании, которая смогла сохранить неизменными основные конкурентные преимущества, Баффетт наращивал свою долю.

Вывод: в этом бизнесе не надо окучивать всех подряд.

Как дополнение, предлагаю также взглянуть на ещё одну непубличную и очень необычную компанию из портфеля оракула из Омахи — National Indemnity Company. Она вообще не гонится за масс-сегментами, как GEICO, а обожает самые редкие фобии.

Хотите застраховать два одинаковых небоскрёба от одновременного обрушения из-за врезавшихся в них боингов?! Пожалуйста. Или у вас есть миллионы и вы боитесь, что сборная России проиграет в финале Чемпионата Европы по футболу 2020-2021 (только не спрашивайте меня вероятность её попадания туда)? Добро пожаловать, National Indemnity с удовольствием застрахует вашу миллионную ставку. Дженнифер Попес и её выдающиеся способности? Легко.

Смысл Вы уловили – можно понемногу обдирать массы высококачественных клиентов или же применять индивидуальный подход с высоким ценником.

Доходы

Конечно же, в идеале не повторять судьбу National Indemnity, выискивая по всей планете экзотику, а присесть на одну популярную у масс тему. Отсюда первая проблема – все массовые темы на Западе уже давно окучены или будут доокучены, причём конкуренты страшны не только размерами своих активов и пассивов, но и капитализацией, учитывающей самое ценное – репутацию! Именно этого не понимали и до сих пор не понимают многие российские компании.

Вернёмся к созданию нашего бизнеса. В массовых темах полно конкуренции и придётся вбухивать бабло на PR и рекламу, в обязательном же страховании ставки устанавливает государство вместе с саморегулирующими организациями и страховыми союзами, т.е. здесь снова ключевую роль играет размер. Остаётся экзотика, но мы уже видели National Indemnity, неужели придётся подражать? Да, придётся синтезировать: без добавления к массовой страховке какого-то бонуса прейскурант станет банальным и бессмысленным.

На развитых рынках основные страховые темы уже отыграны и происходит добирание крох со стола, зато на развивающихся потенциал почти бесконечен. Много ли Вы знаете в России людей, полностью застраховавших себя, свой дом и квартиру, родных и животных от всех неожиданностей? Па-бам, поздравляю, мы нашли скрытый резерв планеты – Россия, Индия, Бразилия, Индонезия, Китай и т.д. полны возможностей.

Поскольку мы знаем про чудеса аэрофобии, предлагаю взять её за основу. Пусть первым пунктом нашего прейскуранта идёт страхование жизни потенциальных авиапутешественников. Чтобы посчитать будущую выручку, просто перемножим ожидаемое количество клиентов (условно, один миллион человек) на нашу цену страхового полиса (условно, одну тысячу рублей). Напоминаю про конкуренцию, которая на самом деле и определит количество клиентов с возможным диапазоном цен.

Итак, 1.000.000 [человек] х ₽1.000 = ₽1.000.000.000. Да, на первый же год жизни компании нам светит первый миллиард страховых взносов, она же выручка.

Предположим чудо, конкуренты не заметили наш поход за их прибылью и не стали демпинговать, т.е. при всё тех же условиях и на второй год мы снова получим миллиард рублей? Нет, если мы не будем голодными и жадными, то выручка составит миллиард плюс инвестиционная дельта.

Именно об этом секрете рассказал Лоримар Дэвидсон молодому Уоррену, а он потом делился им во всех своих письмах к акционерам: бо́льшая часть прибыли страхового брокера (страховой фонд) почти всегда направляется на инвестирование, причём вкладывать можно только в высоконадёжные и высоколиквидные бумаги (гособлигации, облигации и акции крупняка, ETF, банковские депозиты и т.п.). По умолчанию никаких стартапов, биткоинов, хайповых тем быть не должно, однако всегда есть исключения – например, в 2008-м году правительству США пришлось спасать гигантскую American International Group (AIG), закопавшую свои инвестиции в те самые сабпраймовские облигации. А вообще страховые компании чаще всего входят в какие-то инвестиционные холдинги и падают вместе с ними, даже если и не виновны в нарушении риск-менеджмента своими юридическими сёстрами и мамой.

Актуарные расчёты

Прежде, чем рассказывать о расходах, нужно понять суть актуарной математики.

Итак, актуарными называются расчёты тарифных ставок страхования на основе методов статистики: основаны на законе больших чисел и отражают в виде математических формул механизм образования и расходования страхового фонда. Особую роль играют в долгосрочном страховании, например, связанном с продолжительностью жизни населения, т.е. в страховании жизни или пенсионном страховании.

Их проводят актуарии — спецы с квалификационными аттестатами: именно они рассчитывают страховые тарифы и требуемые резервы, а также оценивают все инвестиционные проекты, базирующиеся на актуарных расчётах.

Методология основана на теории вероятностей, демографической статистике и долгосрочных финансовых вычислениях.

Теория вероятностей определяет риски страхового случая, демографическая статистика нужна для дифференциации тарифов в зависимости от возраста и пола застрахованных, а при помощи долгосрочных финансовых вычислений в тарифах учитывается доход, получаемый от использования для инвестиций аккумулированных взносов страхователей.

Предлагаю решить пару житейских задач.

Задача №1.

Вы руководитель отдела продаж авиакомпании, в чьём распоряжении только один самолёт на 100 мест.

Вопрос с подвохом: сколько билетов на каждый рейс Вы будете продавать?

Правильный ответ: точно больше 100! Статистика гарантирует, что минимум двое пассажиров (2%) не придут на стойку регистрации до момента вылета.

Если Вы достаточно жадный, то можете немного рискнуть и, в зависимости от времени года (особенно зимой или на сезон непогоды), увеличить число проданных билетов до 105, 107 и выше. Да, из-за сугробов и слякоти, пробок, разгильдяйства и форс-мажоров ещё больше людей не успевает доезжать в аэропорт и проходить своевременно все зоны регистрации и контроля.

В самые дикие моменты 90-х и нулевых Аэрофлот (AFLT) умудрялся втюхивать по 120% билетов на рейс, а потом мы с удивлением читали про скандалы с пассажирами. Теперь Вы знаете, что такое «овербукинг» в авиации.

Хоть Еврокомиссия и начала бороться штрафами за такую дичь, но полностью искоренить жадность авиакомпаний невозможно.

Задача №2.

Вы стали директором банка, у которого вчера открылось единственное отделение, и вчера же к вам пришли первые 100 человек, причём каждый сделал вклад под проценты на ₽1.000 с возможностью досрочного отзыва, т.е. на сегодняшнее утро у Вас в банке числится ₽100.000.

Вопрос с подвохом: сколько денег надо оставить в отделении, чтобы суметь вернуть без скандала решившимся забрать свои деньги?

Правильный ответ: ₽2.000. Как ни странно, но при стабильной экономике только 2% клиентов изменяют своё импульсивное решение по вкладам на следующий день. Ну а остальные 98% можете гонять по всем овернайт направлениям – от кредитов до инвестиций.

Теперь Вы знаете, почему не надо иметь дело с ВТБ (VTBR) и Аэрофлотом: если даже при таких вводных и с бесконечной господдержкой они умудряются залезать в убытки, то с их руководством явно что-то не то.

Расходы

Наконец-то мы приближаемся к сердцевине этого бизнеса.

Итак, для нашей финансовой модели мы выбрали вид страхования (жизни при авиапутешествиях), а также спрогнозировали количество клиентов (1 млн.) и цену полиса (₽1.000). Чтобы узнать наши расходы достаточно перемножить несколько параметров. Настало время теории вероятностей.

Вероятность №1.

Сначала давайте определимся с шансом попадания нашего клиента в самолёт. Учитывая опыт GEICO, нам лучше всего привлечь один миллион домоседов-дачников с аэрофобией (учитывая, что ею страдает каждый третий россиянин), и сразу посылать лесом тревел-блогеров. Опять же будут играть роль пол, возраст, история путешествий до этого и т.п.

Поскольку у нас условная финмодель, возьмём для расчёта примерные цифры. В 2018-м году из 147 млн. россиян хоть раз воспользовались самолётами 29% (или 42,63 млн. человек, которые налетали чуть меньше 100 млн. человекорейсов).

Вероятность №2.

А теперь определим риск того, что наш клиент, севший в самолёт, погибнет в авиакатастрофе.

Снова воспользуемся опытом GEICO и изначально не будем страховать тех, кто летает на «Boeing 737 MAX» или Малайзийскими авиалиниями над зонами боевых действий.

Итак, нужная нам вероятность составляет примерно 1/8.000.000 ≈ 0,0000125%. То есть, даже если наш пассажир будет садиться каждый день на случайный рейс, ему понадобится 21.000 лет чтобы погибнуть.

Итоговая вероятность наступления страхового случая.

Вероятность №1 х Вероятность №2 = 29% х 0,0000125% = 0,000003625%

Вы ведь уже начали что-то подозревать?

Размер страховой выплаты на одного клиента

В России есть закреплённая законом обязательная норма для отечественных авиакомпаний, что выплата родственникам за потерю близкого человека должна составить ₽2 млн.

Хотя при международной катастрофе она может быть больше, исходя из соответствующих международных договоров и правил.

Предварительный расчёт расходов.

Итоговая вероятность наступления страхового случая х Размер страховой выплаты на одного клиента х Количество клиентов = 0,000003625% х ₽2.000.000 х 1.000.000 = ₽7.250.000

Почему в России страховки не втюхивают на каждом шагу? Потому что для многих видов массового страхования государством и страховыми союзами установлены обязательные нормы страховых выплат, как доля от страховых взносов. Сделаем для авиакатастроф минимум 60%, то есть каждый год наша компания должна выплачивать 60% х ₽1.000.000.000 = ₽600.000.000.

Или по-другому.

Правильный размер страховой выплаты за одного клиента

Должен составлять не ₽2 млн. по закону, а ≈ ₽82,76 млн.

Уверен, я только что доказал, что жизнь российского пассажира стоит не ₽2 млн., а $1 млн.

И почему при такой рентабельности листинг Мосбиржи не заспамен страховыми?! Как вообще можно быть убыточным в таком бизнесе?!

Страховой фонд

Просто вычитаем из наших доходов [₽1 млрд.] расходы [₽600 млн.] и получаем сумму ₽400 млн.

Не забываем про персонал, рекламу, бэк-офис, налоги, дивиденды и т.д.

Опять же вспомним GEICO. Благодаря ставке на надёжных клиентов, ей не надо много тратить на персонал и рекламу, достаточно, например, немного проспонсировать NHL, чтобы поддержать свою рекламу в соцсетях и привлечь новых страждущих на свой сайт, где при заполнении анкеты алгоритм уже автоматически определит более 90 параметров для дальнейшего сотрудничества или отказа.

Заметьте, ни холодными обзвонами, ни горячими, ни спамом или прочей ерундой, что суют нам в глаза и уши отечественные конторы, GEICO вообще не занимается. Максимум — это разовый e-mail потенциальному вкусному клиенту с намёком, что при её размере и экономии на расходах компания легко предложит самый выгодный долгосрочный полис.

Давайте прикинем, мы точно учли все параметры в нашей финмодели и можем спокойно инвестировать страховой фонд в облигации или, всё-таки, что-то забыли?

Чёрные лебеди

«Патология нашего времени — потеря контакта с реальностью»

(Нассим Талеб)

Господин Талеб идеально описал в своих книгах приход внезапных негативных событий и умение людей, обладающих лучшим аналитическим аппаратом на Земле, не видеть их.

Мировые финансовые кризисы, 11 сентября 2001, военные конфликты, природные и техногенные катастрофы, пандемия COVID-19… список бесконечен.

Вы правильно понимаете, что всё это страшнейшим образом влияет на фин. результат страховых компаний, а зарубежные правительства очень не любят тратить бюджет на их поддержку и выплачивать вместо них компенсации пострадавшим. Где же выход?

Перестрахование

Как раз на случай чёрных лебедей всё прогрессивное человечество придумало перестраховку. Здесь уже страховые становятся клиентами, а страховым брокером – перестраховочная контора.

Тут актуарные расчёты становятся ещё жёстче и точнее, а методы GEICO полностью доминируют над National Indemnity: в перестраховании вообще недопустима экзотика, только надёжность и диверсификация риска по максимальному числу клиентов.

Очередная загадка: а кто страхует перестраховщиков? То есть кто находится уже на третьем уровне спирали безумия? Немного перестраховочных союзов, но, главным образом, госбюджеты. Если система даст трещину до такого, то создавать пере-перестраховочную контору бессмысленно, это будет уже полное ЧП, от которого правительство трусами не отмахается.

Жизненный выбор

Каждый день мы сталкиваемся с риском и теперь я попрошу Вас тоже задуматься о ценности Вашей жизни.

Ещё одна задача из актуарной статистики. Знаете ли Вы, что в среднем каждый переходящий дорогу на красный свет человек в случае успеха выигрывает у судьбы всего 13 секунд, а в случае неудачи теряет всю жизнь! И никакие деньги не компенсируют миру Ваши уникальные знания и умения, маме сына, жене мужа, детям отца, государству солдата и налогоплательщика. Только пенсионный фонд немного обрадуется.

Поэтому умоляю даже на фондовом рынке правильно соотносить риск и доходность. Если на одной чаше весов видны ноль, боль и банкротство, зачем Вам шанс на миллион?

Aflac (AFL)

American Family Life Assurance Company — крупнейший поставщик дополнительного страхования в США.

Лучше всего известна своими страховыми покрытиями заработной платы, т.е. выплачивает денежные пособия, когда страхователь не может получать полноценную зарплату из-за несчастного случая или болезни. Её полисы спонсируются работодателями (выгодно из-за оптовой системы и налоговых льгот) и финансируются за счёт автоматических удержаний из заработной платы.

Можно назвать Aflac частным американским аналогом нашего фонда соцстрахования. Но Вы хоть раз встречали в России компанию, которая бы гарантировала Вам зарплату в случае потери работы? А вот Aflac приходится отбиваться от конкурентов в США. Руководство нашло выход (а точнее вход) – Япония. Да-да, помимо США, Aflac является крупнейшей японской страховой компанией, если судить по отдельным действующим страховым полисам, т.е. при любом стопоре роста компания может легко перебраться на другие рынки, особенно развивающиеся, но почему-то этого не делает.

Помимо гарантии зарплаты прейскурант заполнен и другими позициями: ДМС (рак/конкретное заболевание, зрение, стоматология), возмещение лечения в больнице, жизнь и т.д.

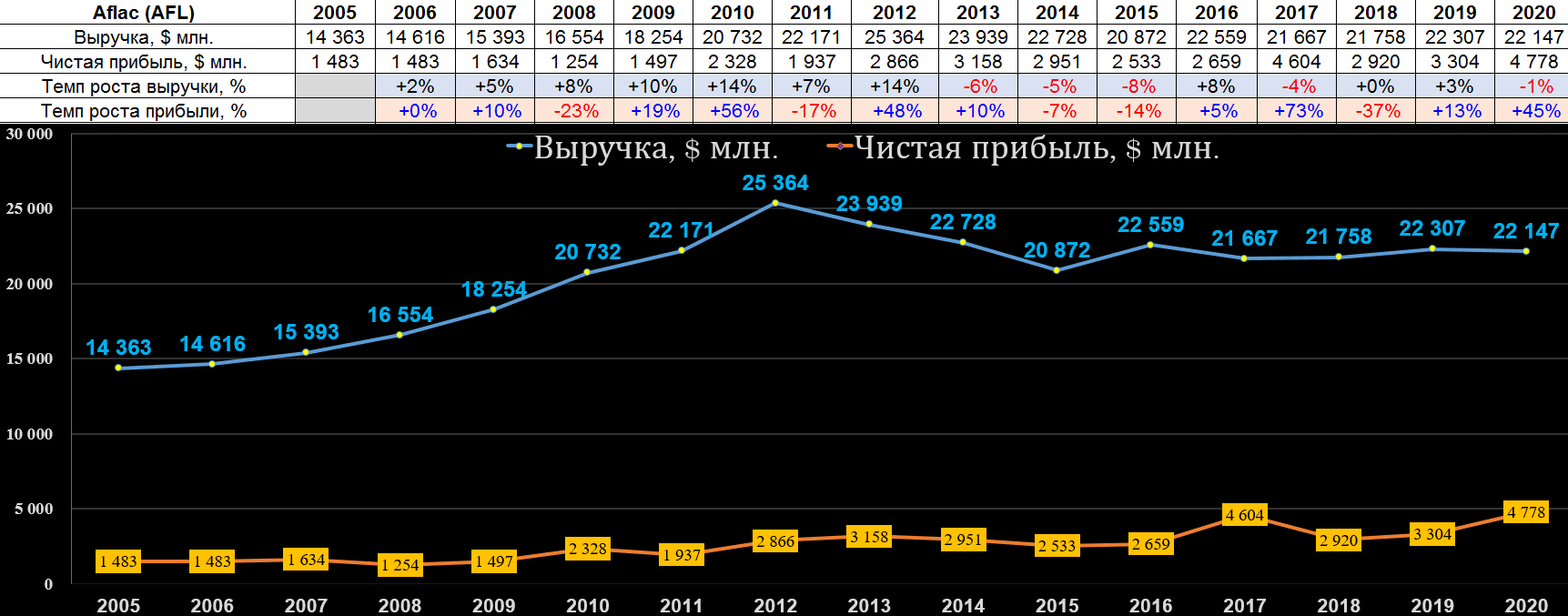

Первая проблема – где иксы и ракета? Их нет, потому что позади бегут голодные конкуренты и руководство постоянно бьётся над эффективностью, но в том ли направлении компания вообще должна развиваться?

Видение вообще ни о чём, рост выручки – так себе, опять же забудем про иксы, ну и устойчивость страховых выплат до 80% — это трэш.

Уточним инвестиционную дельту: в 1Q21 она составила 21% всей выручки. Неплохо. Однако, если Вы хотите реально нажиться на страховках, то ищите компании с как можно меньшим процентом выплат (в идеале меньше 50%) и как можно большей долей инвестдохода (в идеале почти 100%, чтобы всегда иметь шанс безнаказанно демпинговать).

Большая цель: ускорение с помощью интегрированной платформы и выход на оптовые рынки с групповыми преимуществами. Ээээ, парни, рядом с Японией взлетает экономика Китая, может проще туда? Там и ваша платформа пригодится, и полно оптовых рынков. Ну или в России для вас есть неокученная поляна, плюс Индия и далее по списку.

Малая цель: укрепить нашу позицию, сосредоточив внимание на перемещении нашего канала полевых агентов в цифровой мир. Как будто читаю презентацию из прошлого тысячелетия времён начала пузыря доткомов. Этим надо было заняться лет двадцать назад.

Потребительские рынки: обучить нашей цифровой модели продаж и обслуживания сотрудников, которые не работают на обычных рабочих местах. Рука-лицо. А как Вы вообще их наняли на работу и почему на это обучение потребуется ещё 4 года?

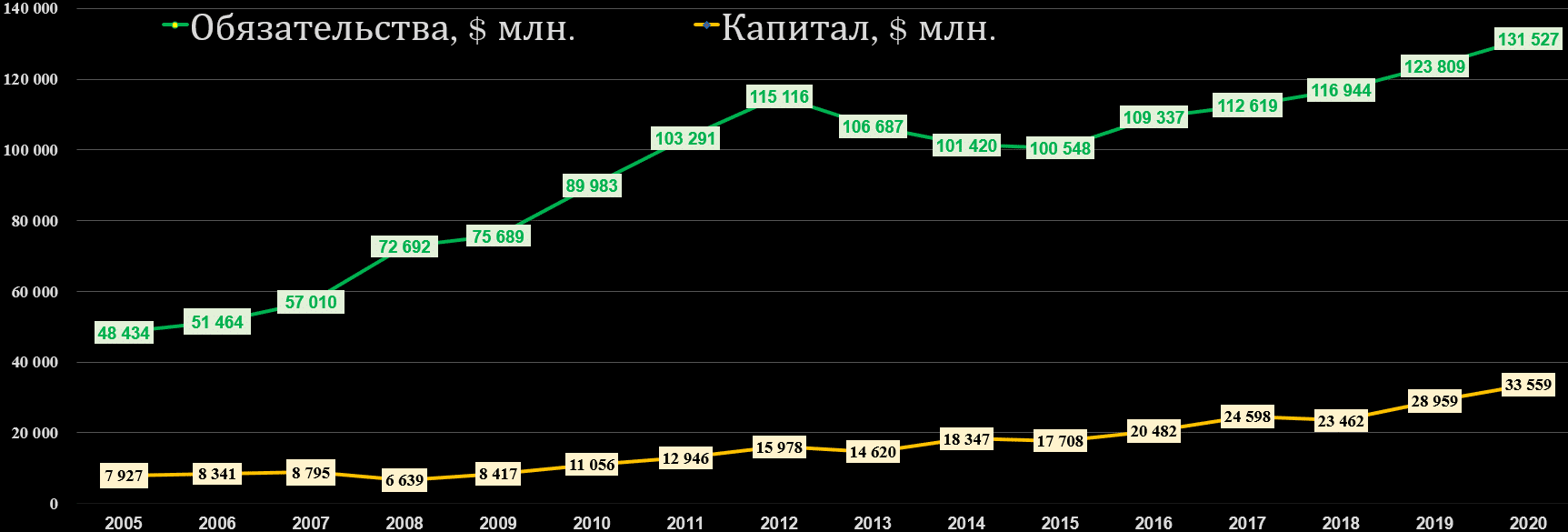

Вторая проблема – описана Нассимом Талебом – у страховых компаний обязательства всегда больше капитала. В обычной жизни актуарная математика показывает десятикратный запас прочности капитала Aflac по возможным убыткам. Но при настоящем чёрном лебеде даже всей годовой выручки не хватит для покрытия требований. Значит, придётся молиться на ликвидность инвестпортфеля.

Странная зависимость: то Net margin слабая, то проблемы с ROE. Поскольку я видел намного лучше эффективность, ставить на Aflac не буду.

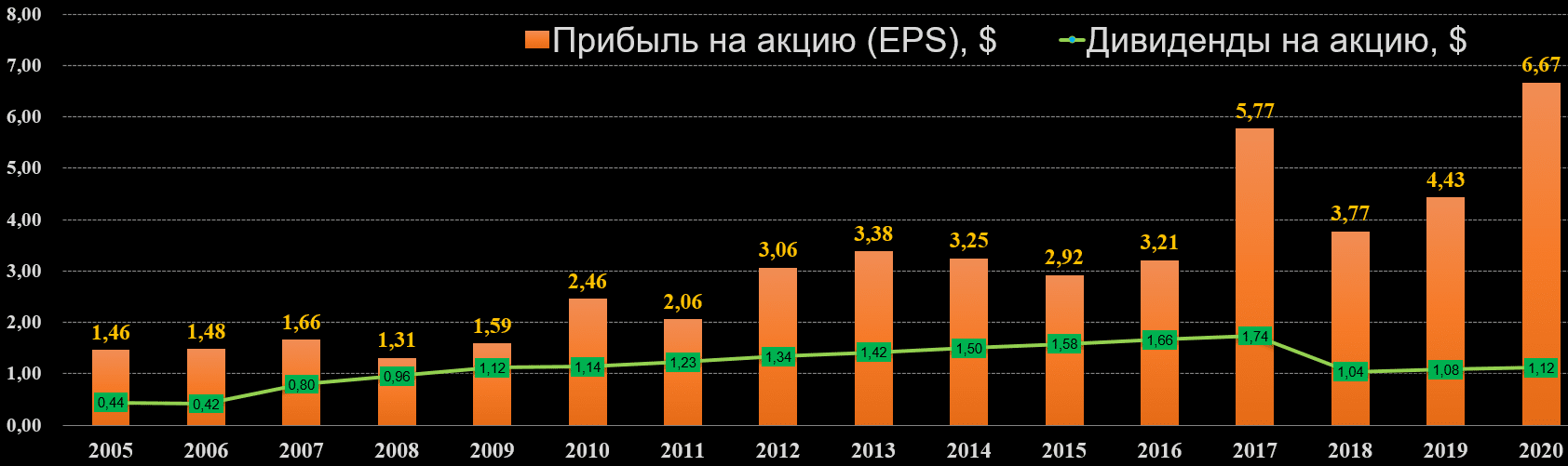

Можете ли Вы, глядя на динамику EPS и дивидендов, сказать, что перед Вами акция – облигация? Пусть не даёт иксов, зато хорошо кормит дивидендами?! Ну, так себе предположение. Наглядно видно, как прибыль на акцию падала в кризис 2008-9, да и потом её колбасило. И с дивидендами не всё окей, они умеют снижаться. В общем, Aflac не для меня.

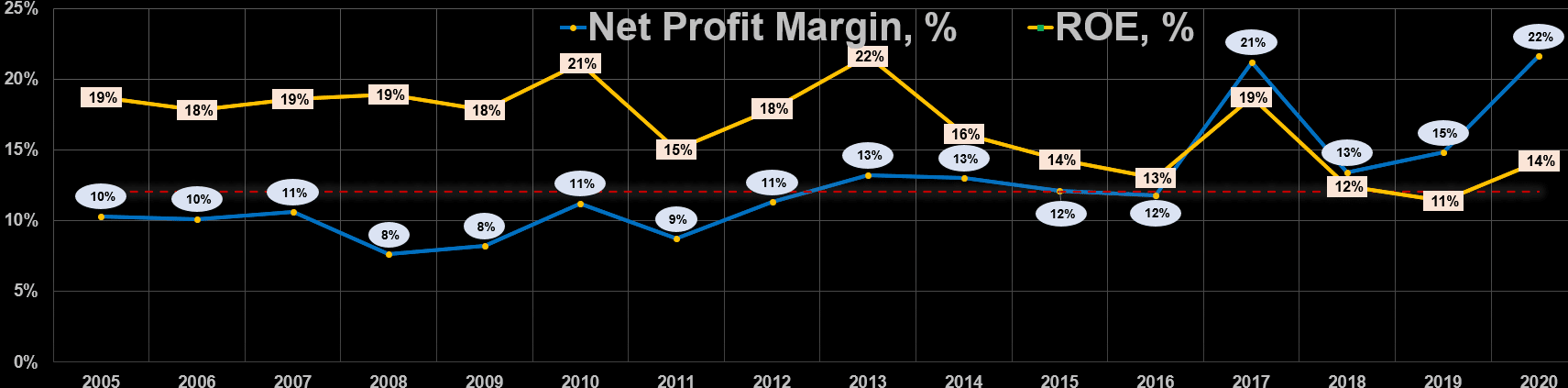

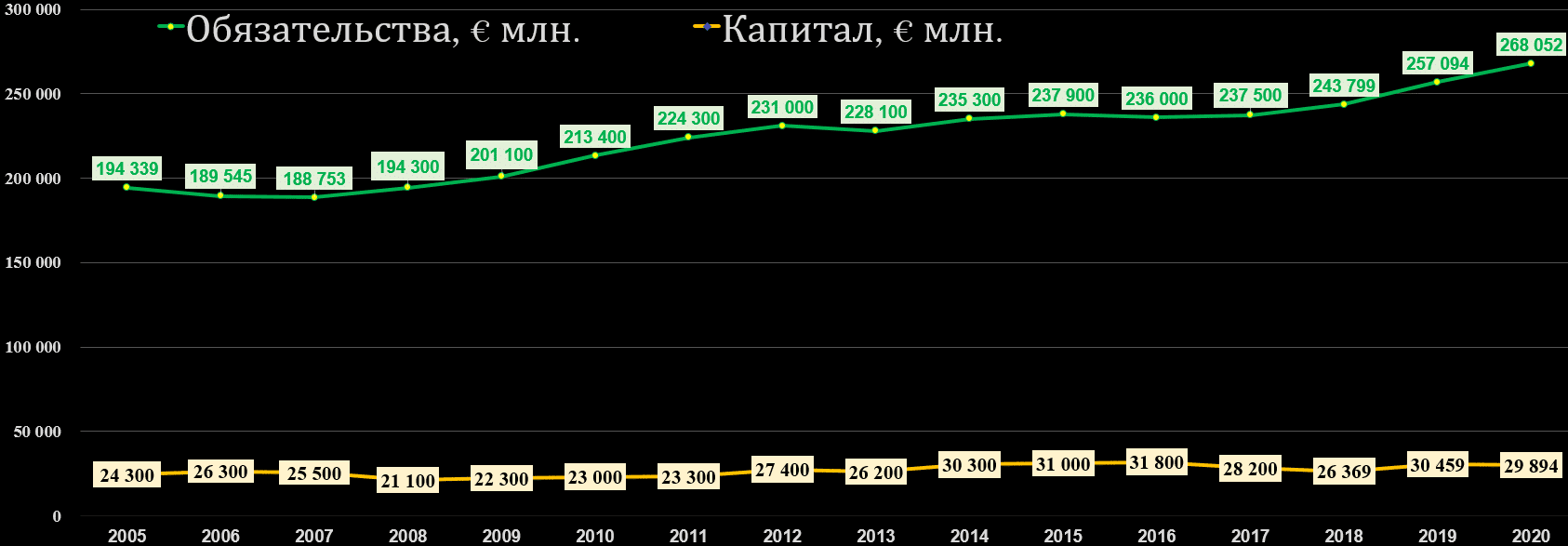

Munich Re (MUV2)

На самом деле, правильное полное название могут прочитать только немецкоговорящие — Münchener Rückversicherungs-Gesellschaft. А попроще, перед нами основанное в 1880-м «Мюнхенское перестраховочное общество» – один из лидеров мирового рынка перестрахования.

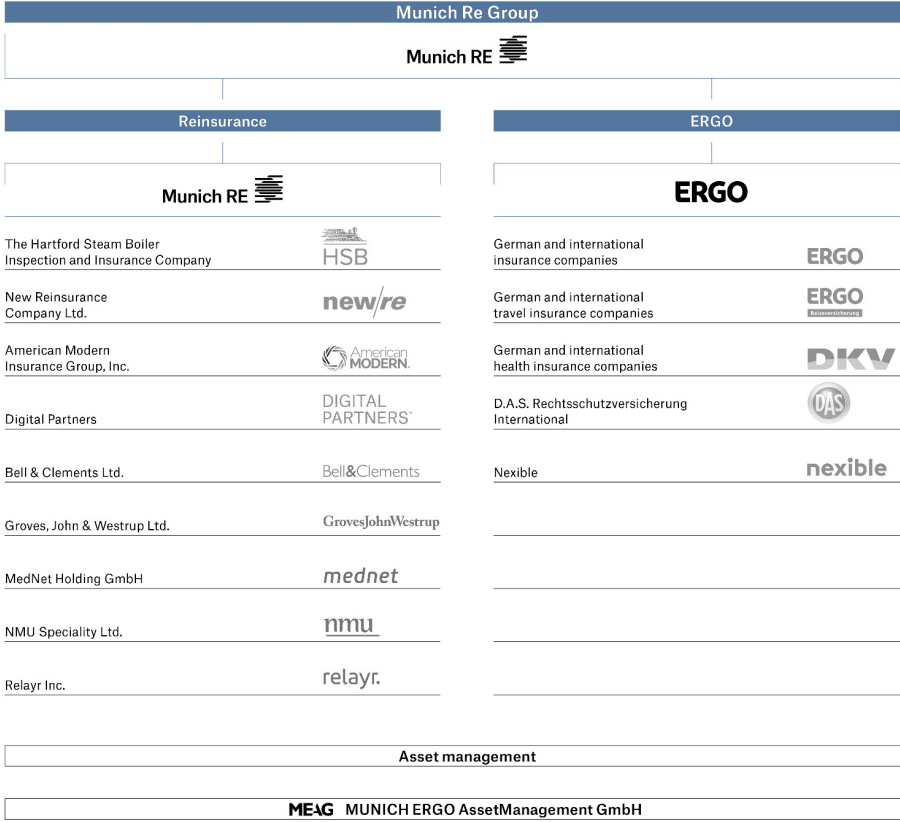

У Munich Re свыше 5 тыс. клиентов — страховых компаний почти во всех странах мира. Помимо этого занимается также прямыми (первичными) страховками через дочернюю группу ERGO (все виды страхования жизни и здоровья, а также большинство видов имущества и от несчастных случаев), а с 1999-го — управлением активами через компанию MEAG.

Вместо тысячи слов ещё одна картинка

Пардон, цифры выручки округлены, но и так видна та же проблема – где иксы и ракета? Ну и заодно сравните чистую прибыль за 2019-й и 2020-й год, чтобы увидеть эффект пандемии.

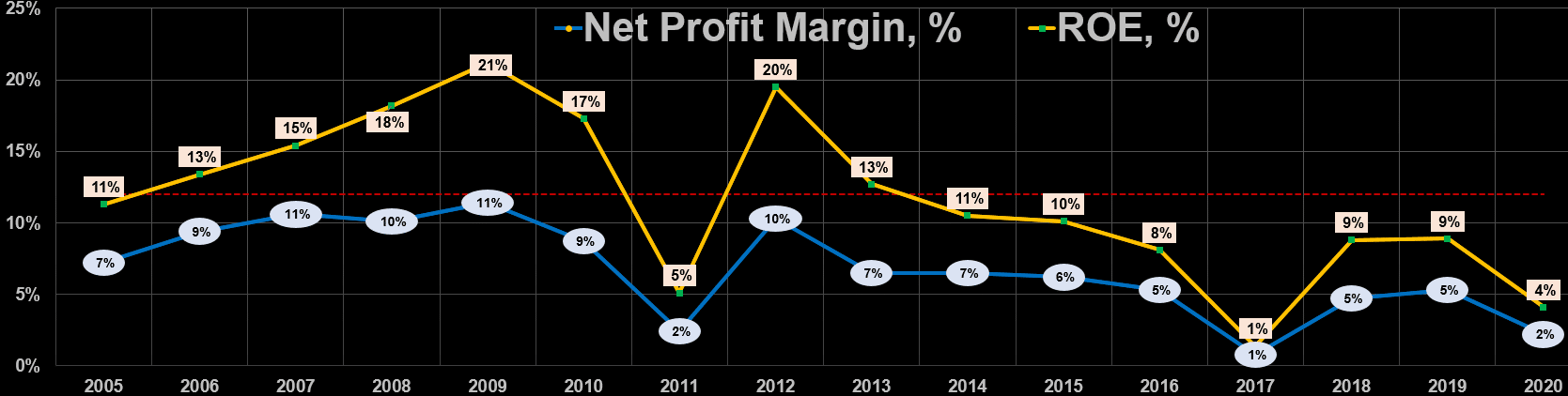

Ещё одна пугающая картинка, но это всё не то. Добавим угара

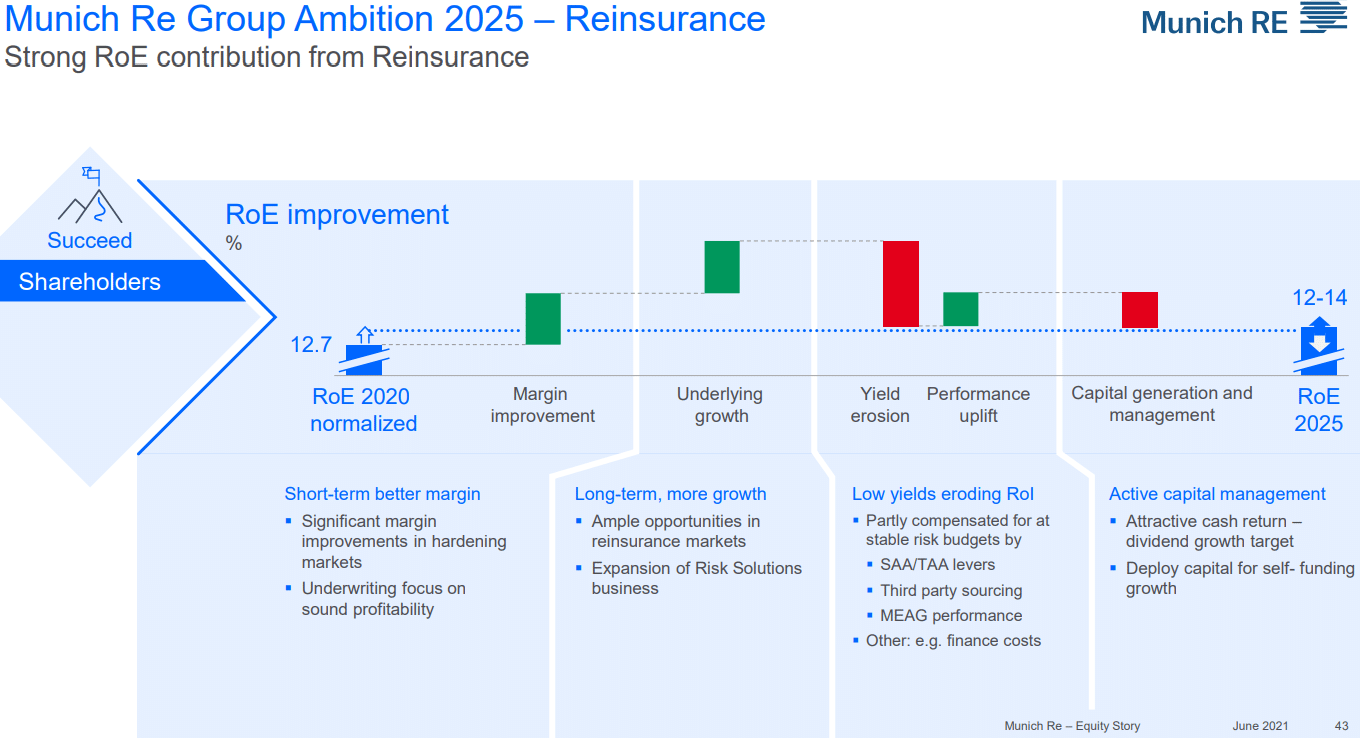

С кризиса госдолгов (PIGS) в Евросоюзе в 2011-м эффективность Munich Re тонет. А знаете, что они собираются сделать с ROE своего перестраховочного бизнеса к 2025-му году?

Поднять с 12,7% до 12-14%!? Мама мия, что же там творится с обычным страхованием и инвестициями?!

Как Вам?! То взлёт, то посадка. Хотите поадриналинить?! Я точно пас.

Выводы

России до развитого рынка страховок, как до луны. Нет ни одной компании со 100% авторитетом и репутацией, плюс почему-то наши до сих пор не могут тупо скопировать лучшие финмодели иностранцев.

Если захотите искать в этом бизнесе иксы, отправляйтесь пылесосить конторы, окучивающие растущие рынки – прямо сейчас, например, Китай и Бразилия, чуть позже Индия, Россия и Индонезия.

Очень привлекательно выглядят компании, стремящиеся сделать доход от инвестиций больше, чем от страховок. Таких очень мало, но они есть.

В идеале надо найти конторы, синтезировавшие методы GEICO и National Indemnity – надёжность с подвыпердом.

Соответственно, не надо полагаться только на риск-менеджмент и актуарную математику: прямо сейчас мы наблюдаем чёрного лебедя COVID-19, от финансовых ужасов которого спасли мир печатные станки Центробанков.

Любой коллапс ушатывает здесь всем EPS, но при наличии грамотного инвестпортфеля конторы восстанавливаются за несколько лет. Не забывайте ошибки American International Group.

Опасно считать, что крупная компания без иксов и ракет всё равно сохранит стабильный рост дивидендов. Прямо сейчас демографические ямы на Западе (особенно в Европе и Японии) не позволяют верить в вечный рост. Ставка на мигрантов и ассимиляцию?! Точно слабый выбор.

Нет, страховой бизнес не подарит Вам надёжных акций-облигаций: присутствие на растущем рынке лучше роста дивидендов.

Новичку тут делать нечего, только если он не уверен, что кризиса точно не будет. Лучше бы ему сначала прочитать Талеба: точно будет, и не раз.

Надеюсь, сумел хоть кого-то уберечь, и конечно же желаю всем удачи!

Искренне Ваш, Алексей Смирнов

Если Вам понравилась запись, пожалуйста, поделитесь ею (прямо под статьёй для этого кнопки).

Страхование Aflac (AFL) и перестрахование Munich Re (MUV2) by Алексей

Алексей, спасибо за труд! Ярко, сочно, с экскурсом и понятно! Приятно читать.

И Вам спасибо огромное!

Алексей, как считаете, какова вероятность краха фондового рынка, как например, этого ожидает Билл Гейтс, продав недавно свой портфель?

Очень маленькая: крах случается, когда его не ждут, а тут любой чих заставляет главу ФРС выходить и высказывать своё мнение.

Даже если коррекция и случится, ей не дадут развиться.

Мой рецепт от всего этого:

благодарю, вполне обоснованно и понятно!

Когда я интересовался, почему на наш рынок не идут международные игроки, то выяснилось, что зайти старховой компании на чей-то рынок — большая война, и что даже в правилах ВТО это отдельного оговаривается и страховые — дело чуть ли не местных ребят всегда.

Спасибо Вам за комментарий.

А как же Allianz и Zurich Insurance Group в России или Aflac в Японии?! Они-то смогли пролезть. К тому же необязательно грабить клиентов через создание дочки, можно же просто купить уже существующего российского предбанкрота.

А российским конторам вместо навязывания уже надоевших всем продуктов уже пора скоммуниздить самые лучшие финмодели и позиции в прейскурантах зарубежья.

Уверен, многие россияне были бы благодарны за страховку годовой зарплаты от потери работы.