Содержимое

Если вы ещё не посмотрели фильм «Игра на понижение» (англ. The Big Short), завидую и настоятельно его рекомендую: там в удивительно правильной художественной манере передана суть случившегося в 2008-м. Главные персонажи картины – не предсказатели надвигающего коллапса, а недоумки – руководители рейтинговых агентств и банков: все они с абсолютным формализмом были уверены, что финансовая система позволит им вечно нарушать законы логики. Однако, мало знать, к чему всегда это ведёт, надо иметь и очень крепкие яички, чтобы поставить все свои деньги и бабло клиентов на падение рынка. Итак, сегодня наш главный герой — Майкл Бьюрри — предсказатель бури.

В 2005-м он, возглавляя созданный им же фонд Scion Capital, сосредоточился на рынке субстандартных кредитов. Анализируя ипотечную практику, Майкл понял, что пузырь на рынке недвижимости лопнет уже в 2007-м: субстандартная ипотека с «дразнящими» ставками и облигации, основанные на них, начнут терять в стоимости после замены первоначальных ставок на гораздо более высокие всего через два года после их введения. Этот вывод и привёл его к короткой позиции на рынке.

Он мог просто зашортить соответствующие акции, но вместо этого изящно использовал механизм кредитного дефолтного свопа (CDS). Данный дериватив страхует сделку, при этом покупатель (Бьюрри) оплачивал не всю сумму приобретаемых ценных бумаг, а только возрастание цены предмета сделки, если оно произойдёт. Банки, продавшие ему CDS, были уверены, что покупатель – лопух, а цена бумаг точно не упадёт. Классический риск состоял в том, что, если цена на бумаги вместо падения будет расти, то по условиям контракта Бьюрри пришлось бы постоянно покрывать разницу, пока не закончился бы весь кэш. В итоге, пока министр финансов США каждый день блевал в корзинки для мусора на совещаниях банкиров по разгребанию последствий падения Lehman Brothers, наш герой уже сидел в прибыли +489,34%.

Дополнительный бонус для нынешних инвесторов: наш герой оформил тогдашние CDS в Goldman Sachs и Deutsche Bank! Он учёл, что они в 2007-м ещё не были перегружены ипотечными бумагами и, скорее всего, остались бы на плаву в силу своей значимости (Too big to fail — «Слишком большие, чтобы обанкротиться»). Чертяка не ошибся.

И Goldman Sachs, и Deutsche Bank тоже пришлось спасаться, в том числе за счёт госбюджетов, но они устояли. К настоящему моменту Goldman Sachs уже давно выбрался из той истории, а вот «немецкий Сбербанк» всё ещё ждут приключения. Два самых крупных пика выплат по тем, уже далёким, CDS должны будут произойти в 2024-м и 2027-м. Вопрос года, а уверены ли Вы, что Deutsche Bank-у хватит нынешних резервов для покрытия будущих пиков и, если нет, то точно ли правительство ФРГ придёт на помощь?! А заодно Вы теперь знаете, почему немецкий регулятор так настойчиво ищет покупателя/поглотителя/объединителя для национального банковского чемпиона и почему до сих пор не нашёл.

Ну а для Бьюрри тот период тоже был не сахар: с апреля 2007-го его фонд переживал бунт и отток клиентов, которых беспокоило, что его прогнозы были неточными. В конце концов личная прибыль Майкла составила $100 миллионов, а для оставшихся инвесторов — $700 миллионов. Учитывая негатив клиентов, впоследствии Scion Capital был ликвидирован, однако, в 2013-м открылся новый хедж-фонд, на этот раз названный Scion Asset Management, и похоже, мистер Бьюрри снова видит скорое падение рынка.

Портфель Scion Asset Management

На самом деле, после случившегося дефолта Archegos Capital Management правильнее будет написать, что показанное в отчётности на 30.09.21 для SEC может быть только видимой частью, а невидимое спрятано в свопах, но в подобных манипуляциях Майкла не замечали, поэтому разберёмся без теории заговора.

Во-первых, за лето фонд закрыл все колл-опционы на Facebook, Alphabet и фармацевтического дистрибьютора McKesson, т.е. в долгосрочный рост их котировок больше не верят.

Во-вторых, были увеличены пут-опционы и короткие позиции против долгосрочных обязательств Казначейства США, Tesla и ETF ARK Innovation. То есть в падении этих мистер Бьюрри уверен.

В-третьих, фонд начал заливать бабло в акции-облигации – без ракетного взлёта, зато со стабильными перспективами и потоками.

Из $639 млн. в акции запарковали всего $41,7 млн. Разбивка по долям в портфеле: CVS 41%; LMT 25%; GEO 21%; CXW 9%; DNOW 3%; SCYX 0,42%.

А теперь подробности.

Шорт долгосрочных обязательств США

Нынешние высокие оценки американских акций основаны на предположении о низких ставках дисконтирования, применяемых к будущей прибыли. Если процентные ставки повысятся, текущая стоимость акций, рассчитанная с учётом приведённой стоимости, для погашения которой потребуются годы, автоматически снизится.

Это ставка, противоположная TINA — идее, что при такой низкой купонной доходности альтернативы покупке акций нет. Поскольку в этом году облигации росли вместе с акциями почти синхронно, разумно предположить, что два класса активов — обычно обратно коррелированные — могут также вместе и упасть. И это будет катастрофа!

Большая часть современной портфельной теории построена на предположении, что добавление в портфель к акциям облигаций снизит волатильность его итоговой доходности. Это привело к появлению таких разнообразных стратегий, как стандартное распределение 60/40% или метод Рэя Далио, использующего подход в виде паритета рисков (всепогодного портфеля).

Здесь Бьюрри также делает ставку против очень старой тенденции. Доходность 30-летних казначейских облигаций имела тенденцию к снижению с тех пор, как Пол Волкер взял под контроль инфляцию 70-х. Если этот сценарий реализуется, стратегии со значительным воздействием, как на акции с высоким уровнем риска, так и на долгосрочные облигации, фактически потеряют хеджирование, что вызовет значительную нужду в ликвидности и породит кризис.

Это, вероятнее всего, подтолкнёт инвесторов к казначейским облигациям с более коротким сроком погашения и резким снижением кривой доходности, в то же время создавая спрос на доллар, как это было в марте 2020-го. Ну а рост доллара окажет давление на другие традиционные активы-убежища, включая золото, йену и швейцарский франк.

В общем, повышение инфляции в Америке, а также рост ставок ФРС будут играть за фонд по полной. Ну и, если Бьюрри прав, сильный кэш — единственное настоящее убежище в ближайшем будущем.

Шорт Tesla

Тут Майкл уже не раз словил растущие и падающие ножи, поэтому эту позицию ему пришлось подсократить, но он по-прежнему уверен в надвигающемся штопоре мистера Маска: возможно, его последние распродажи акций Tesla – первая ласточка грядущего.

Поскольку не хочу участвовать в бесконечном сраче между фанатами и хейтерами этой безумной компании, здесь предпочту понаблюдать издалека.

Пока электромобили без дотаций не начнут побеждать двигатель внутреннего сгорания по соотношению цена/качество, а количество электрозаправок не превзойдёт миллионы АЗС, я всегда буду считать, что Tesla обязана стоить дешевле, чем чемпионы-автопроизводители Toyota и Volkswagen.

Шорт ETF ARK Innovation

Кэти Вуд, она же Catherine Duddy Wood, она же (в простонародье) «Катя Деревянко» вместе со своей командой сделала ставку на «disruptive innovation» — прорывные решения: 3D-печать, редактирование генов, биткоины, электрокары, зелёная энергетика, телемедицина и т.д. Причём ей абсолютно не важно, прибыльна ли сейчас стартапная контора, готовящая прорывы?!

При постоянном росте, как в 2020-м, миссис Вуд на коне, ну а при первых признаках грозы клиенты тут же начинают побег из её фондов. Примерное соотношение в портфеле прибыльных и убыточных контор равно 15-20% на 80-85% в пользу последних, т.е. лучшее, что можно сделать с начинками её ETF – разобрать на запчасти и забрать себе только самое вкусное.

По-моему, после повсеместного внедрения центробанками мира национальных криптовалют – крипторубля, криптодоллара, криптоевро и т.д. – биткоин падёт, так что перегруженных битками Tesla, Square и Coinbase даже анализировать не хочу. Плюс любая иная крупная проблема в компаниях из ТОП её фондов сделает мистера Бьюрри миллиардером. Похоже, он тоже не верит в крипту.

С пика в феврале 2021-го котировка ETF ARK Innovation завалилась на -40%, вот вам и прорывы.

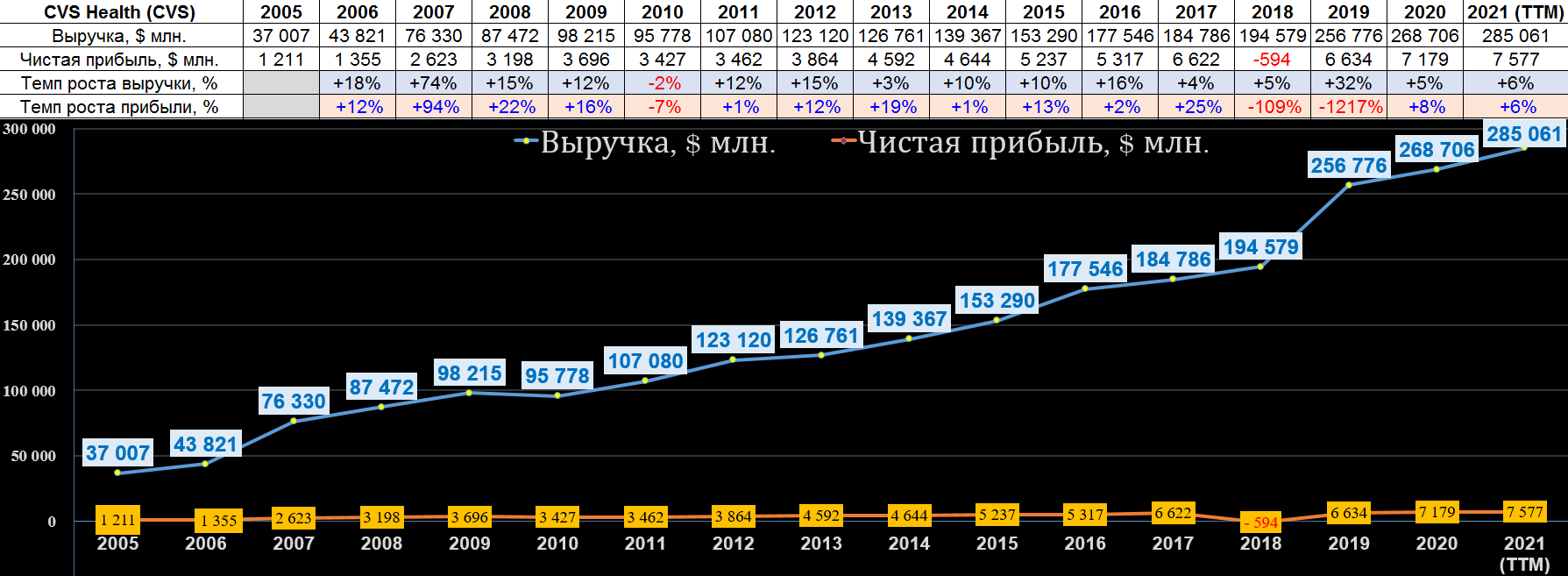

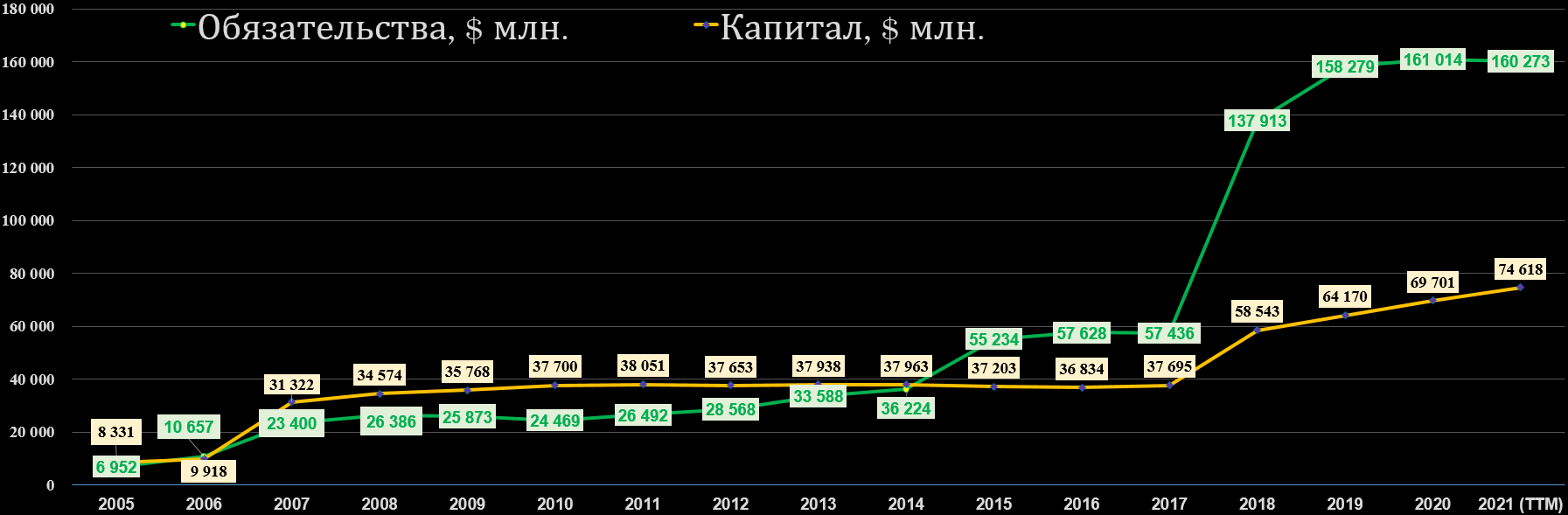

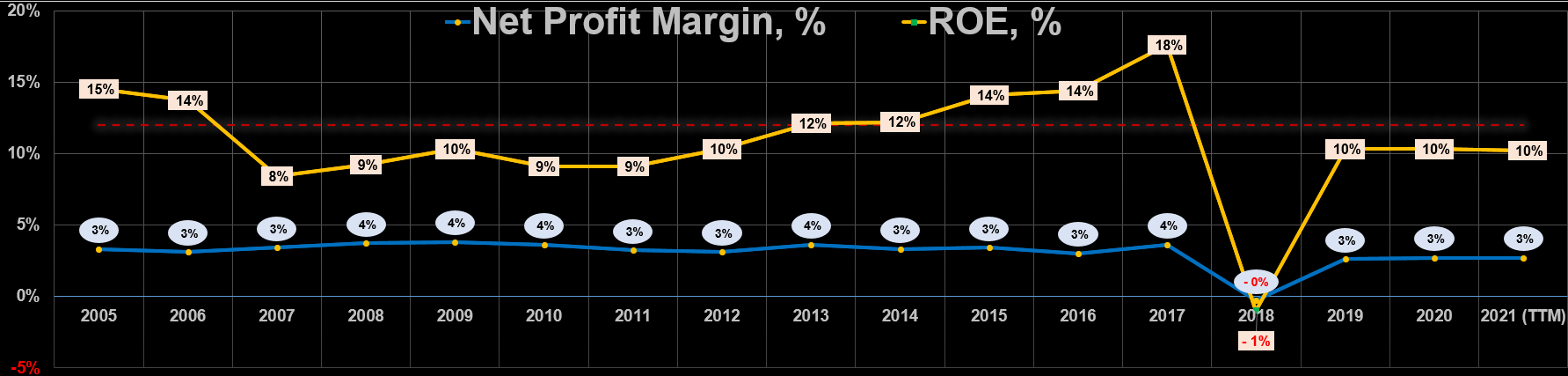

CVS Health (CVS)

Здесь я должен закрыть гештальт перед нашим платным подписчиком, но заодно покажу всем.

Первый магазин [Consumer Value Store — CVS] этого дивидендного аристократа открылся аж в 1963-м. Для нашего человека описание «поставщик рецептурных препаратов» выглядит, как обычная сеть аптек, но это лишь часть бизнеса. На самом деле, в США магазины CVS Health, Walgreens Boots Alliance (WBA) и прочих аналогов скорее походят на недообычных сетевичков, вроде Walmart (WMT), только без свежего хавчика и домашней техники.

Игрушки, автоматы со снеками и напитками, журналы, новогодние гирлянды, лекарства и корм для животных, нижнее бельё, косметика, БАДы, товары и питание для спорта… в общем, идеальная точка впендюривания бытовой шлабуды.

На рисунке также содержится ответ, почему не нужно покупать акции Fix Price Group (FIXP) или «Аптечная сеть 36,6» (APTK)!? Потому что у них даже в планах нет желания взять за образец такие магазины и универсализироваться.

Ну а, пока наши даже не мечтают, CVS продолжает насыщать услугами свои магазины, в том числе опциями сдать медицинско-лабораторные анализы, включая тесты на covid-19, уколоться вакцинами, доставку купленного онлайн, продажу смежных продуктов (например, медприборов для домашних условий) по агентским схемам и т.д. Особую благодарность клиенты должны сказать за покупку в ноябре 2018-го за $70 млрд. страховой Aetna: отныне любую страховку можно купить, не отвлекаясь от покупок. Ауу, Fix Price и обычные российские аптеки, вы чем-нибудь подобным хотя бы планируете заняться?

Ладно, давайте разберёмся, почему мистер Бьюрри вместо сидения в кэше и приобретения облигаций решил прикупить CVS?

Сразу замечаем, выручка и прибыль без поглощений растут стабильно, но медленно. В принципе, можно стерпеть.

А вот такое соотношение долга и капитала уже напрягает, причём после покупки Aetna в 2018-м и последующих плюшек из-за борьбы с ковидом капитал, по-моему, всё равно растёт медленно.

Вас устраивает рентабельность капитала ниже среднеамериканской и маржинальность едва выше нуля?! А вот акционеров Costco (COST) устраивает, так что особых претензий к CVS тут нет, но я точно в такое не полезу.

Пожалуй именно тут ответ, чем эта акция-облигация так приглянулась Бьюрри? Даже в кризис 2008-9 ни прибыль на акцию, ни дивиденды не падали, так что этот осознанный риск мы теперь поняли. Кстати, квартальные дивиденды в 2022-м поднимут до $0,55, т.е. до $2,20 в год.

Однако, ключевой вопрос по-прежнему остался без ответа из-за искажений пандемии: какую часть бизнеса CVS в будущем отгрызёт Amazon со своим интернет-магазином, гигантскими распределительными центрами-складами и службой доставки?!

Lockheed Martin (LMT)

Поскольку размер американского военного бюджета больше всего похож на сломанный одесский лифт, т.е. опускается только вверх, за эту компанию можно быть абсолютно спокойным. Я описал её перспективы в статье про лучших доярок Пентагона, поэтому просто скажу, что здесь такая же акция-облигация.

На нынешние разборки между Турцией (принудительное выкидывание из программы F-35 из-за покупки российских С-400), ОАЭ (угроза отказа купить те же F-35 на $23 млрд.) и США можно смотреть, позёвывая, если знаете, какие ещё перспективные штуки разрабатывает Lockheed Martin.

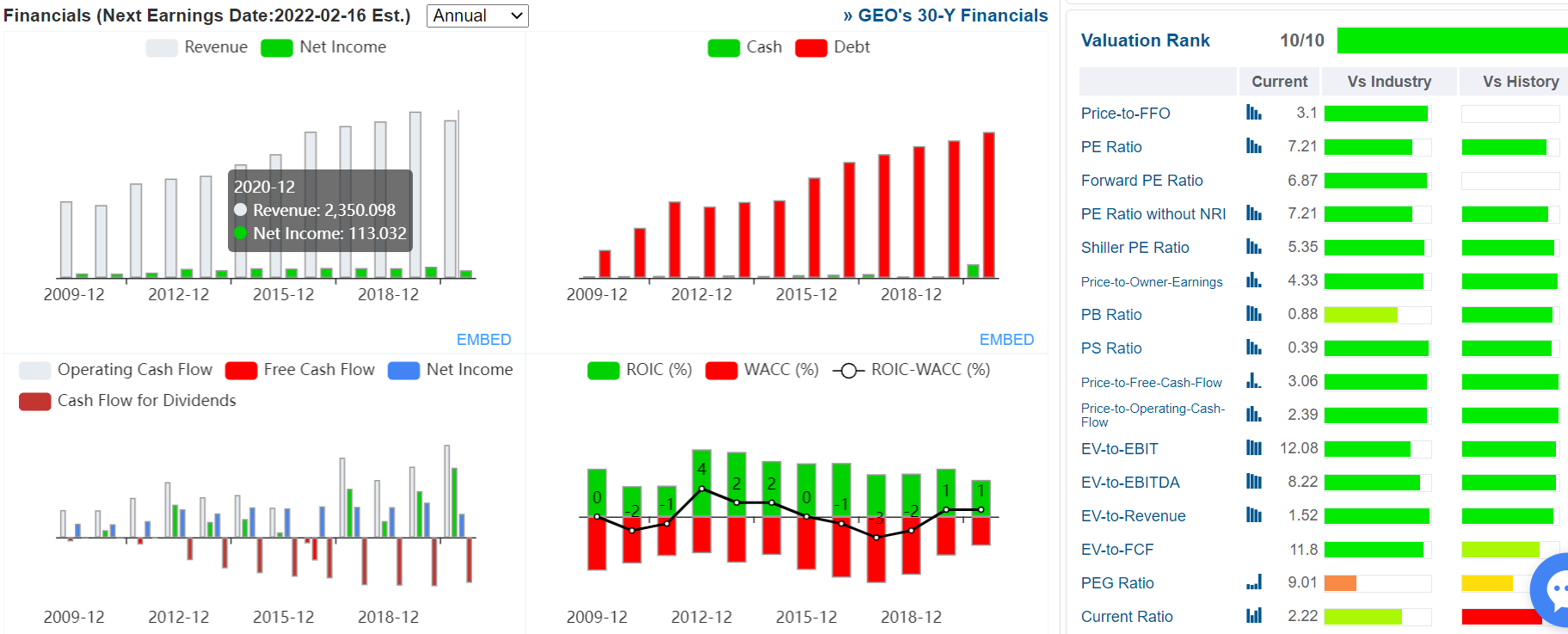

GEO Group (GEO)

Уверяю, ваши глазки скоро округлятся, такого вы ещё тут не видели.

После победы северян в гражданской войне 1861-65 в США отменили рабство. Отменить-то отменили, но дерьмо, которое разгребали рабы, никуда же не делось: ассенизаторские работы, нулевые циклы строительства (рубка деревьев и кустарников, уборка валунов и пней, копание траншей и мелких колодцев, перетаскивание тачек с песком, щебнем и цементом, выравнивание бетонного и асфальтового полотна дорог и т.д.), ликвидация и первичная сортировка мусорных свалок, самая грязная и тупая работа грузчиков, упаковщиков, высотников, швей и т.п.

Конечно же, если у штата есть деньги на привлечение нормального подрядчика, его привлекут, а если нет? А если при этом уже дедлайн и требуется аврал, чтобы разгрести завалы? Ну, дорогой читатель, напряги извилины и придумай, кого можно использовать?!

Ответ содержится в другом фильме — «Побег из Шоушенка»: конечно же, заключённых.

Итак, GEO Group инвестирует в частные тюрьмы и психиатрические учреждения в Северной Америке, Австралии, Южной Африке и Великобритании. Сюда же включаются центры содержания под стражей нелегальных иммигрантов и лечебные учреждения, плюс управление аналогичными госучреждениями по договорам аутсорсинга.

Компания управляет и владеет >95.000 коек в 129 учреждениях и окучивает >210.000 правонарушителей. В общем, правительство США с радостью приносит более половины выручки компании.

Ещё раз вспомним «Побег из Шоушенка»: травмы, беспорядки, плохое обращение, нечеловеческие условия, отсутствие надлежащей медпомощи, уничтожение улик, причинение смерти по неосторожности, откаты, взятки и т.д. GEO Group реализовала это всё в жизни и доказала в многочисленных судебных разбирательствах. Многие политики и прокуроры (метящие в политики) уже не раз грозились придушить компанию или её дочек, но «каждый полицейский знает, министры полиции меняются, а полиция будет работать вечно».

Пока существуют человеческие пороки и нехватка денег, всегда понадобятся люди, готовые вкалывать за копейки и получать хоть какую-то медпомощь. Увы, с этикой у GEO Group капитальные проблемы, но может с экономикой бизнеса всё в ажуре?!

Net Margin 6%, ROE 13%, ROA 3%, доналоговая див. доходность 3,38%, котировка болтается возле днища.

Эта контора стабильна и могу принять эксплуатацию зеков во искупление грехов, но наживаться по-чёрному на душевно и просто больных, их родственниках, а также иммигрантах – это за гранью. Уж лучше поищу что-нибудь среди продавцов табака, канабиса и азарта.

Хотя P/B и P/S < 1, всё же, мистер Бьюрри, сладких Вам снов после встречи с фанатами ESG!

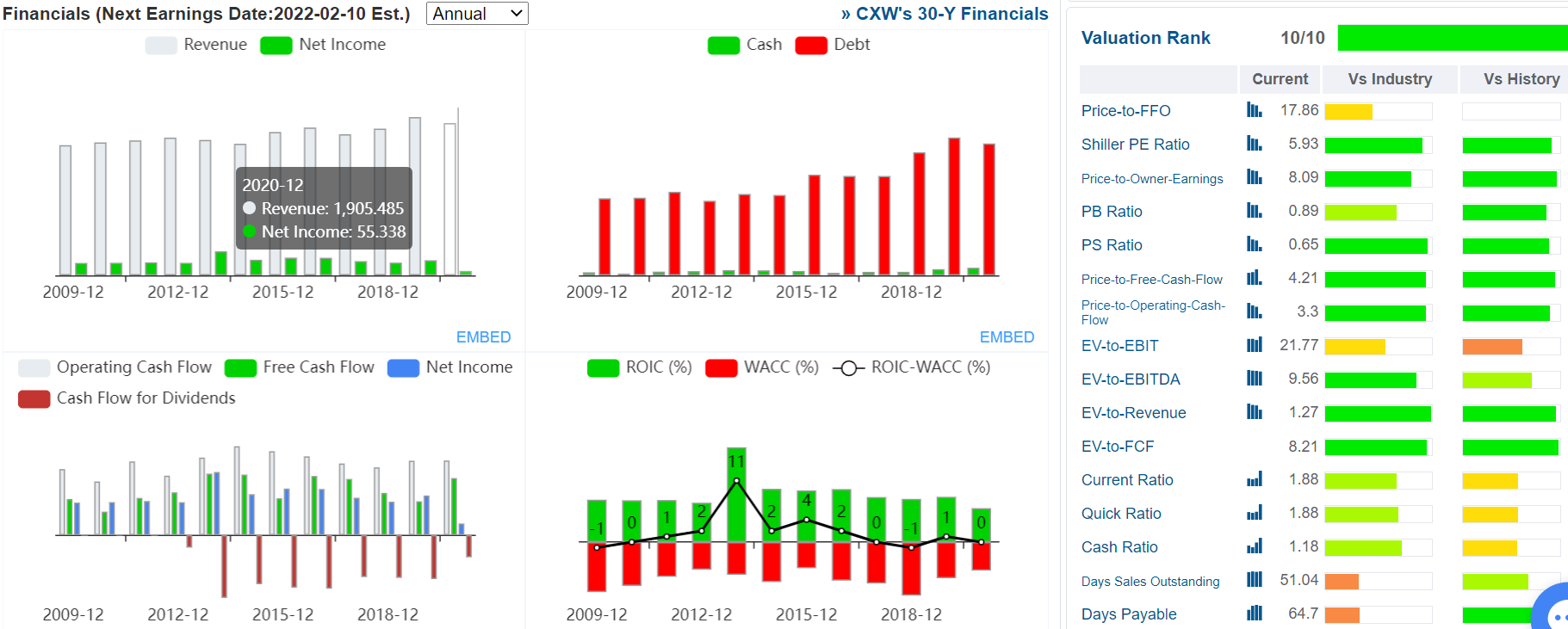

CoreCivic (CXW)

Всё аналогично, только это самый крупный оператор тюрем в США. Постоянно тратит бабло на лоббирование строгих законов, увеличение сроков заключения, ужесточение условий содержания иммигрантов и поддержку избирательных компаний нужных конгрессменов. В течение многих лет компания вела досудебные и судебные споры, связанные с очевидными попытками сэкономить деньги, например, нанимая реальных неадекватов (садистов, пофигистов, извращенцев и т.п.).

Net Margin -6%, ROE -8%, ROA -3%, котировка болтается возле днища.

Особое внимание у этих компаний советую обратить на соотношение Cash/Debt. Пусть хоть сто раз будут устойчивыми, я в такое не полезу.

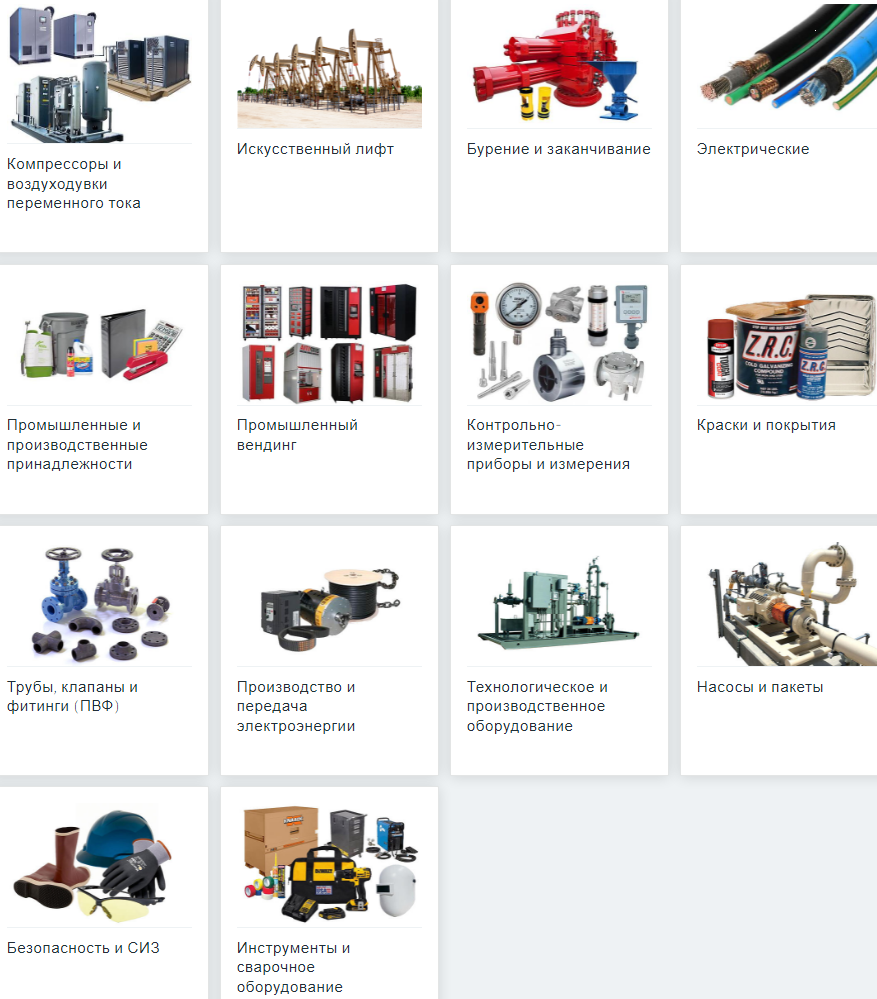

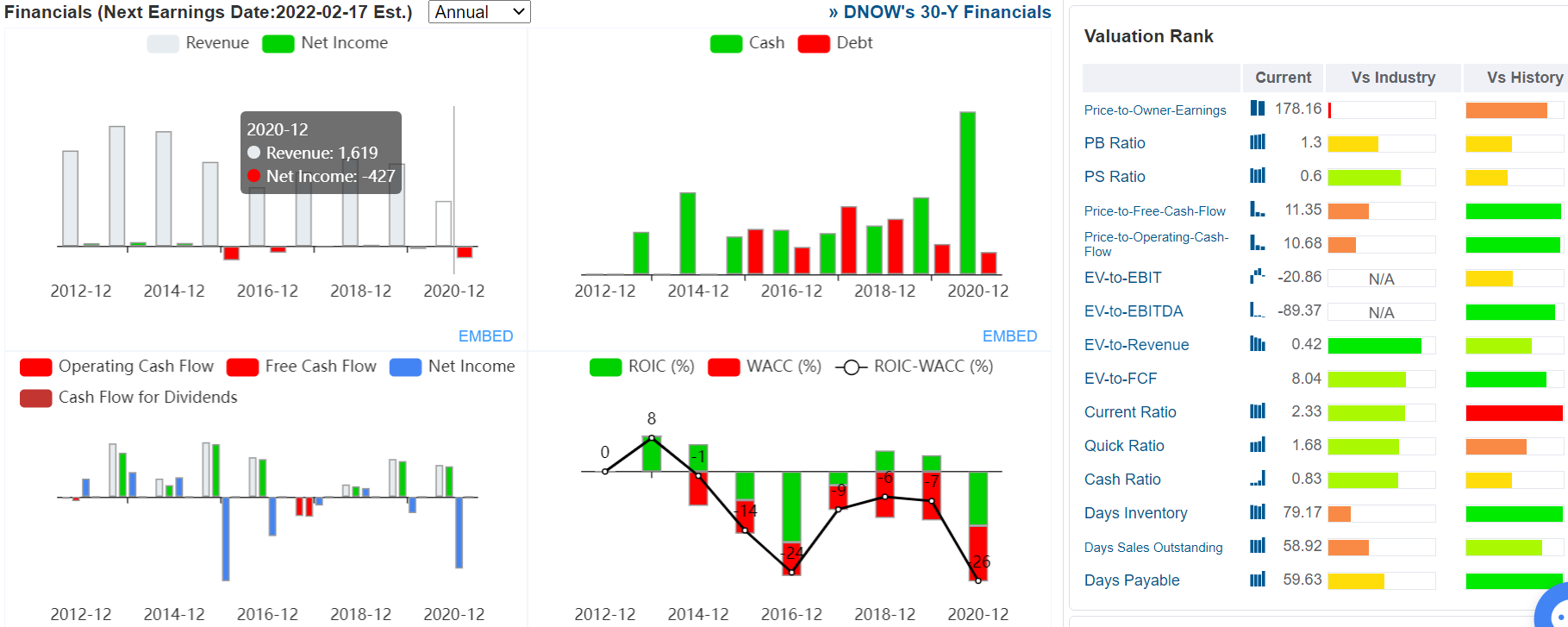

NOW (DNOW)

Полное название – DistributionNOW. Это поставщик энергетических и промышленных решений, а также продуктов и комплектов инженерного оборудования. Не поняли?! Взгляните на ассортимент.

Честно говоря, ничего особенного в этом обслуживателе промышленности не нашёл – в мире полно конкурентов.

Net Margin -3%, ROE -7%, ROA -5%, котировка кажется завышенной даже gurufocus.

Мистер Бьюрри, на хрена Вы припарковали сюда бабки?! Только из-за P/S < 1?

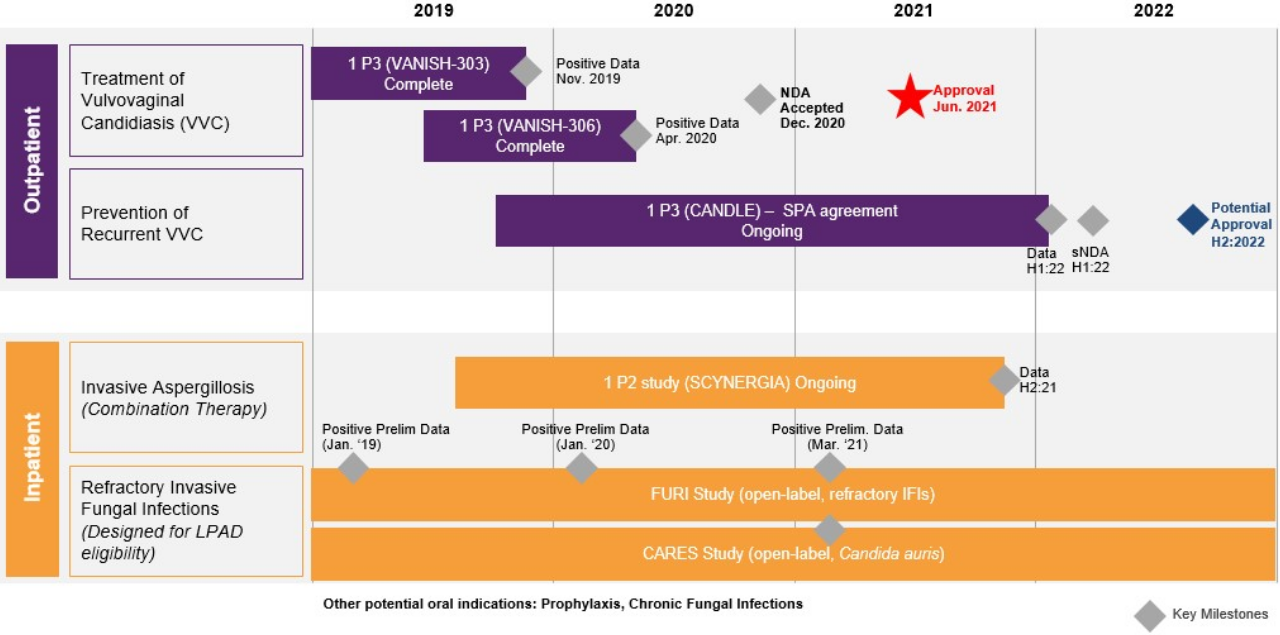

SCYNEXIS (SCYX)

Здесь просто пробничек – куплено на сдачу и на удачу.

Стартапный биотех, специализирующийся на грибковых инфекциях и пытающийся везде втулить свой единственный недоразработанный препарат.

Вульвовагинальный кандидоз (ВВК) — Vulvovaginal Candidiasis (VVC)

Это вагинальная дрожжевая инфекция, вызываемая грибком Candida, является второй по частоте причиной вагинита (воспаление слизистой оболочки влагалища, вызванное нарушением нормальной флоры половых органов, попаданием в неё патогенных вирусов и бактерий, а также недостаточной интимной гигиеной или аллергией на косметику и контрацептивы).

Компания ссылается на научные исследования, где доказывается, что 75% женщин хоть раз в жизни сталкиваются с этой бякой. И тут SCYNEXIS пытается протолкнуть в FDA своё лекарство «ибрексафунгерп» (ранее SCY-078), которое до сих пор не одобрено для профилактики рецидивов ВВК.

Инвазивный кандидоз – Invasive Candidiasis

Серьёзная грибковая инфекция, вызываемая различными видами Candida, которая чаще всего встречается у пациентов с ослабленным иммунитетом. Патоген Candida — самая частая причина инфекций кровотока при оказании медпомощи в США. Общая смертность от инвазивного кандидоза остаётся более 30%, несмотря на терапию.

Сейчас от этой бяки существует только три класса противогрибковых препаратов, при этом они становятся всё менее эффективными из-за роста числа штаммов, устойчивых к лекарствам.

SCYNEXIS пытается и здесь пропихнуть ибрексафунгерп в качестве внутривенного и перорального противогрибкового средства.

Инвазивный аспергиллёз – Invasive Aspergillosis

Грибковая инфекция, вызываемая видами Aspergillus, от которой ежегодно умирает более полумиллиона человек во всем мире. Aspergillus поражает легкие пациентов с ослабленным иммунитетом и может распространяться в кровоток и другие ключевые органы, что приводит к высокому уровню смертности (30-80%).

В последнее время случаи аспергиллёза становятся все более серьезной проблемой среди пациентов, болеющих COVID-19.

SCYNEXIS набирает подопытных пациентов в рандомизированное двойное слепое исследование (фаза 2) перорального приёма ибрексафунгерпа в комбинации с вориконазолом.

Рефрактерные инвазивные грибковые инфекции – Refractory Invasive Fungal Infections

Опасные для жизни инвазивные грибковые инфекции, вызываемые распространёнными штаммами грибов, включая Candida и Aspergillus, ежегодно убивают в больницах более миллиона человек. Очень опасны для людей с ослабленной иммунной системой: при химиотерапии, трансплантации органов, иммунных расстройствах, диабете, запущенном ВИЧ и т.д.

По рефрактерным инвазивным грибковым инфекциям проводят два исследования.

1. Исследование FURI – клиниспытание в фазе 3, в ходе которого пероральный ибрексафунгерп (приём через рот) оценивается, как спасительное средство для пациентов с трудно поддающимися лечению кожно-слизистыми и инвазивными грибковыми инфекциями, либо не переносящими текущие стандарты лечения.

На данный момент эффективность исследования FURI проверена на 74-х пациентах: у 46-ти человек (64%) произошло улучшение, у 18-ти (24%) никаких изменений в течении болезни не обнаружено, болезнь спрогрессировала у 5-ти (7%), 1 умер (1,4%), а по 4-м (5%) невозможно оценить эффективность.

С такими показателями FDA пошлёт на фиг, смерть там не любят.

2. Исследование CARES — клиниспытание в фазе 3, в ходе которого пероральный ибрексафунгерп оценивается для лечения инвазивного кандидоза, вызываемого грибком Candida auris, который устойчив к большинству противогрибковых средств, трудно идентифицируем и может сохраняться на поверхностях в медучреждениях с высоким уровнем смертности.

На данный момент эффективность исследования показана всего на десяти пациентах: у 8-ми человек (80%) произошло улучшение, один умер (10%), а ещё по одному (10%) невозможно оценить эффективность. FDA опять пошлёт на фиг и за смерть, и за малую выборку, хотя SCYNEXIS обещает инвесторам быстрое одобрение.

Про маржинальность можно даже пока не заикаться. Судя по чистому годовому убытку -$55 млн., компания без займов и SPO продержится ещё два года. Ну а, судя по pipeline, момент истины наступит для неё во второй половине 2022-го.

В 2015-м котировка была на $143,28, а сейчас на $7,10. Либо в грязь, либо князь с двадцатью иксами.

Как я уже писал раньше, в биотехи со ставкой на одно лекарство и его производные лезть не советую.

Итого

Если Вас пугают нынешние пертурбации на фондовых рынках и Вы ищете подтверждение своим страхам, то Майкл Бьюрри Вам в авторитеты. Шорт против хайпа, ставка на стабильное и сильный кэш.

А также, пожалуйста, будьте более моральны и не лезьте в частные тюрьмы.

Всех же читающих наши бесплатные статьи поздравляю с наступающим 2022-м и желаю только удачи!

Если же Вам понравилась запись, пожалуйста, поделитесь ею (ниже для этого есть кнопки).

Искренне Ваш, Алексей Смирнов

Майкл Бьюрри - предсказатель бури by Алексей

Geo и corecivic уже больше не reit…

Спасибо!

Бьюри конечо мощный тип. Но cvs то на хаях. И в качестве защиты брать такое, ну такое себе…

У меня вопрос про Docs. И вообще про весь защитный сектор хелфкеар с низкой бетой. Насколько релевантно тут(Docs) смотреть на p/e и прочие мультики? Искренне верю в доксимити, но сижу в убытках по ним и думаю, что изза высоких мультиков, курю бамбук и верю в светлое будущее.

И еще вопрос, который уже задавал, но никто не ответил. Насколько релевантен тезис, что рост китая и падение америки пойдут рука об руку. Или все таки экономика мировая так сильно завязана на сша, что кризис там не минуемо отразится на падении котировок по всему миру, всетаки доллар звщитный актив.

Мое мнение, что именно увидим мы именно дифферениал, перпендикулярные процессы.

Нико, просьба на будущее при вопросе про любую компанию писать её название и тикер — Doximity (DOCS) — иначе ответ будет невозможен.

Давайте с основ.

Doximity — сетевой сервис для медработников. Платформа с 2010-го предлагает участникам тщательно отобранные медицинские новости, инструменты телемедицины и совместной работы.

У Вас есть знакомые врачи? У меня вот есть: невролог, терапевт+узист, кардиолог+функциональный диагност, а также хирург.

Как Вы думаете, насколько им это нужно?

Тщательно отобранные медицинские новости?! Они добывают всю подобную информацию из соответствующих телеграмм-каналов, от старших коллег на утренних планёрках и в ходе обычного общения с коллегами. Уверяю Вас, они все от доп. информации и медновостей блюют. Зачем им ещё какой-то платный сервис с этим добром?

Телемедицина?! Вы же читаете новости: этого сейчас, как грязи — начиная с Teladoc Health (TDOC) и далее по списку. На мой вопрос как раз про это хирург сказал, что эта тема только по самым простым болячкам (типа простуды, вопросов от ипохондриков, от роженниц на начальной стадии и т.д.). При любом подозрении на что-то серьёзное телемедицину пошлют в одно место и потребуют приехать на обследование живыми руками и глазами. И опять же, как это заменит бесплатный Skype?!

Совместная работа?! Вообще непонятно про что речь?! Консилиум чаще всего проводят офлайн в отдельном кабинете. Для связи онлайн есть телефон и тот же Skype.

То есть компания изначально выбрала для себя очень узкую область и уже 12 лет пытается взлететь.

В 2019-м, допандемийном, при выручке $85,7 млн. чистая прибыль была $7,8 млн., т.е. адекватная Net Margin = 9,1%

Текущие показатели: P/E 193; P/B 12; P/S 50; ROE 9%; пандемийная Net Margin 41%

Где тут иксы? На каком преимуществе контора взлетит? Я не вижу.

Торговый партнёр №1 для Китая — США, а Торговый партнёр №1 для США — Китай.

Как можно предполагать, что при коллапсе в Америке не зацепит Китай и всю планету, включая Европу, Россию и Азию?!

Точно так же как сейчас китай коллапсирует, а америка на хаях.

Америка уже тоже начала спуск.

Китайская система коллапсирует на застройщиках, остальное рукотворно и легко нивелируется закрытым ртом национальных регуляторов.

Если же тряхнёт США, как в 2008-м, заденет всех.

понятно. спасибо.

На счет docs, именно как защитный актив он имелся ввиду. При и в условиях вероятного падения рынка точно так же как ктото покупает cvs я покупаю docs. Иксов нет ни там, ни там. Но и не для них бумага берется. Вот и был вопрос, можно ли считать docs защитны активом типа cvs или нет?

Для меня точно нет

вот и ответ. остальное (про врачей и прочее) было смешно =))