Статья Алексея Смирнова

Выход из кризиса должен начинаться в голове

(Хилари Клинтон)

Дорогой читатель, меня не отпускает желание найти российский “Wells Fargo” и на этот раз предлагаю снова заглянуть в банковское болотце. В апреле я отсоветовал залезать в SPO Промсвязьбанка (https://road2riches.ru/ideas/psb-is-not-ideal-pick/)

Посмотрим итог:

Как видно, оптимисты, залезшие тогда в это, только-только перестали глотать валидол.

И всё же я уверен, у российских банков есть потенциал. Ну а в качестве подарка предлагаю и Вам стать судьёй, ведь сейчас мы проанализируем сразу двоих. Итак, на ринге питерский крепыш — Банк «Санкт-Петербург» (БСП, тикер — BSPB) и столичный гладиатор – Московский кредитный банк (МКБ, тикер — CBOM).

Почему именно они? А потому что у них очень похожая философия – они концентрируются на базовом, родном для них регионе без безумной экспансии по стране.

Сразу отмечаем, БСП уже немного залез в соседнюю Карелию, Мурманск, и даже Москву. А вот МКБ выглядит кособоким: сплошная концентрация на Москве и окрестностях.

Ну что же, кто победит: подъезд или парадная, Зенит или Спартак, Химки или Гатчина…? И пока наши участники готовятся, завистливо поглядывая на супертяжеловесов – Сбер, ВТБ, РСХБ, ГПБ… — рефери [Центральный банк] безжалостно и планомерно отстреливает самых маленьких и гаденьких.

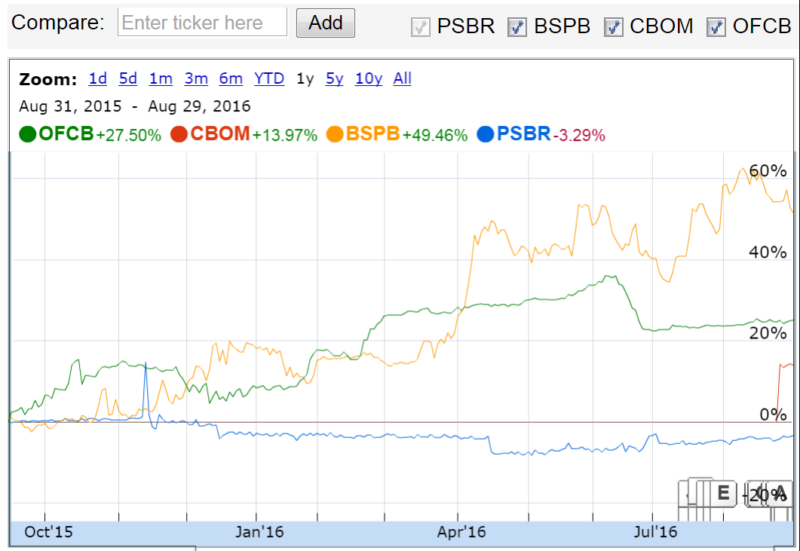

Для чистоты эксперимента предлагаю посмотреть на котировки подопытных за 1 год, добавив пару бенч-конкурентов – корпорацию «Открытие» (тикер OFCB) и уже отанализированный ПСБ (тикер PSBR)

Как видите, коллеги, ПСБ – это тихий ужас, а вот остальные ещё более-менее. Ну и поскольку МКБ начал торговаться на бирже совсем недавно сравнение за бо́льший период будет несправедливо.

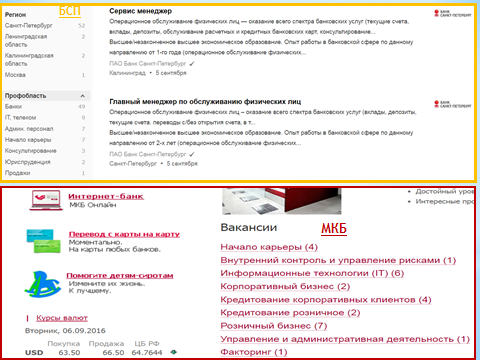

Перед тем, как критически смотреть на нарисованные этими банками сказки, давайте взглянем на наших героев с необычного ракурса: а действительно ли они хотят массово развиваться и нарастить клиентскую базу? Итак, вакансии героев на 06.09.16

Из этого фото уже понятно и по дальнейшим слайдам Вы убедитесь, что их потенциальные темпы роста клиентов (типа заявленных +1 млн. фанатов в ближайшее время) – это туфта, на которую нам нельзя вестись. Простые вопросы: кто будет обслуживать этот дополнительный миллион? А ещё девять айтишников в Питере или шесть в Москве точно хватит, чтобы обогнать Сбербанк, ПСБ, TCS…?!

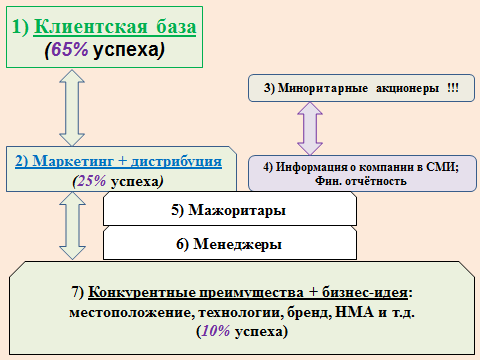

Чтобы наши оценки были справедливыми, предлагаю снова воспользоваться инвестиционным трафаретом:

Вот семь простых пунктов, которые подскажут, надо ли выёживаться с инвестанализом?

1. Клиентская база

Всё население Питера – 5,2 млн. чел., плюс ленинградская область 1,8 млн. чел. Итого 7 млн. потенциальных и реальных клиентов, включая младенцев.

Москва — 12,3 млн., а московская область 7,3 млн. чел. Итого 19,6 млн. аборигенов. Также надо добавить приезжих/туристов и мы получим для БСП примерно 12 млн., а для МКБ 25 млн. возможностей.

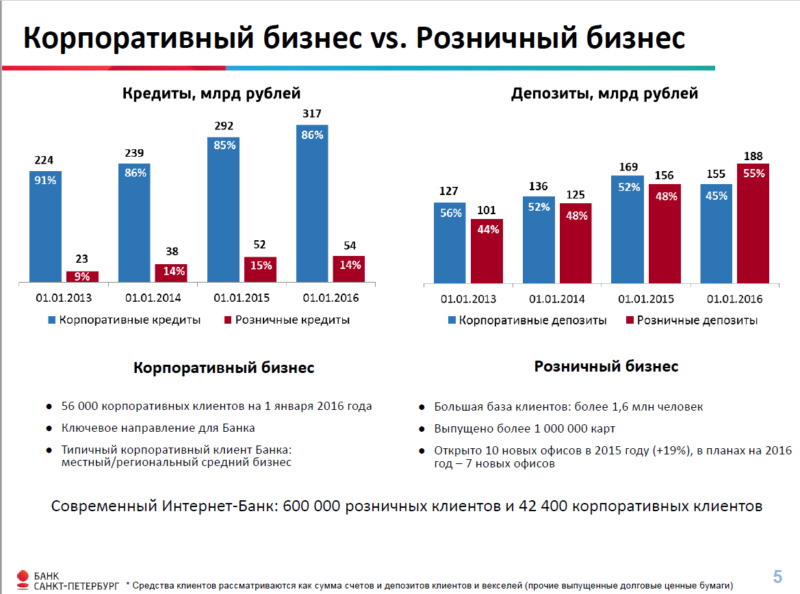

Вот текущая ситуация с клиентами у БСП:

А вот у МКБ:

корпоративный сегмент

и вкусная розница

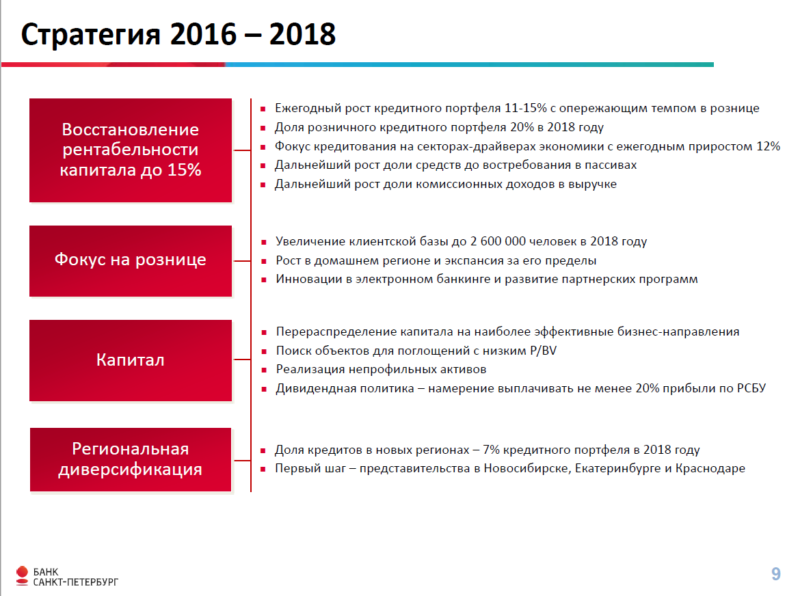

Посмотрим на «сказку про будущее» БСП

Простые вопросы: кому они собираются «впаривать» в текущей ситуации свои кредиты, да ещё и с темпом 11-15%? Хотя вообще-то я знаю пару фродов. Почему восстановление рентабельности капитала до 15% озаботило руководство только сейчас? Если капитал собираются перераспределить на самые эффективные направления, то зачем его держали на не самых эффективных? Их планы региональной экспансии: неужели БСП уже «окучил» всё вокруг, что неосвоенное пространство осталось только в Новосибирске, Краснодаре и Екатеринбурге? Интересно, у ребят в Питере есть атлас?!

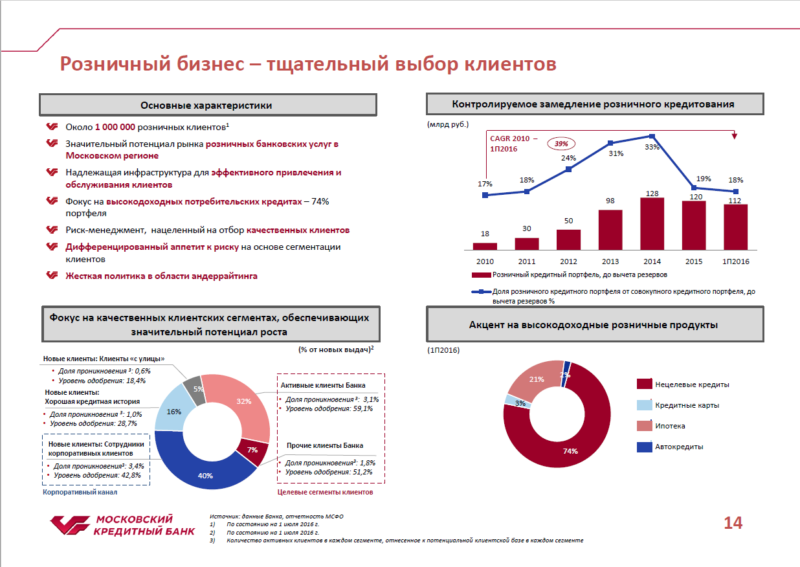

НО и в «сказке» МКБ хватает водянистой информации: бла-бла-бла и сказочное далёко.

Как видно, МКБ неплохо (но и не идеально) окопался в столице и вокруг неё. Про количество отделений и банкоматов со смехом читают в Сбербанке, а про платёжные терминалы уже поют заупокойную литургию в КИВИ, да и рассказ, что колл-центр и телемаркетинг активно «впаривают» банковский спам, не успокаивает.

И тут же вопрос про потенциал: а чем до этого занимались в банке, что только сейчас заметили возможность вовлечь 96,6% работников корпоративных клиентов в кредитно-депозитное рандеву?

И, дорогой читатель, также непонятно, откуда эти банки собираются набрать себе 1 млн. (БСП) и 1,6 млн. (МКБ) клиентов? МКБ хотя бы заявляет, что заманит к себе работников корпоративных клиентов, а БСП? Неужели по Москве и Питеру бегают такие армии неосчастливленных, а Сбербанк и ВТБ их не замечают?

И последнее. На портале banki.ru полно отзывов текущих клиентов наших подопытных. Скажу так, им ещё много надо улучшить, чтобы достичь идеала. В текущем состоянии они точно проигрывают TCS, Альфа-банку и ПСБ…

2. Маркетинг + дистрибуция

Прочитав недавнее интервью мажоритара БСП http://kommersant.ru/doc/3065858 (мы ещё к нему вернёмся), Вы узнаете, что Сбербанк точно всё замечает. И его секрет отжатия рынка очень простой: зайти к любому интересному потенциальному клиенту и предложить перейти в Сбер с условием «кредитная ставка конкурента минус 2%». Заметьте, сама ставка конкурента Сбер не сильно-то и волнует.

На таком фоне, казалось, нашим парням надо изо всех сил работать локтями и ногами, чтобы отжимать клиентов, но, увы, дорогой читатель, я почти не видел ни рекламы, ни каких-то ещё разумных «ходов продвижения бренда» от МКБ и БСП. Возможно, кто-то возразит, но с эффективным маркетингом у них очень хреново.

Дистрибуция. В современном банкинге огромную роль играет количество отделений, но ещё бо́льшую роль вскоре займёт мобильный и интернет-банкинг. У наших ребят здесь тоже недостатки: по количеству отделений с госбанками лучше не состязаться (к тому же вскоре на арену выйдет мегамонстр Почта-банк и с 42-мя тысячами отделений вынесет любого), а про интернет-банк лучше поговорим в абзаце про конкурентные преимущества.

3 и 5. Миноритарные и мажоритарные акционеры

И вот перед нами возникают минные поля. Сначала БСП

Во-первых, у самого А.В. Савельева только 23,7% акций. Во-вторых, за всю историю у банка было многовато перетурбаций в составе мажоритаров http://www.banki.ru/banks/bank/bspb/

Когда-то банк контролировал В. Коган (нынешний владелец-«спаситель» Уралсиба), потом был и Сергей Матвиенко (сын нынешней главы Совета Федерации) и жена вице-губернатора Питера…

В-третьих, ни фига непонятно, кто же конкретно все эти менеджеры, которые мажоритарно связаны с А.В. Савельевым? А связаны они тем, что месье Савельев имеет опцион на выкуп их долей. То есть мы задаёмся вопросом, самостоятельны ли они (могут ли не соглашаться с главным владельцем)? Судя по всем сообщениям и интервью, ответ будет: нет, они не самостоятельны. Тогда зачем такие сложности в собственниках? Очень странные ребята.

В качестве плюса отмечу, что в миноритариях сидит ЕБРР и историй с кидками миноритариев я не нашёл. Однако, и с дивидендами у БСП тоже не ахти

Интересно, они в курсе, что привилегированные акции – это не облигации. Да и дивиденды от обыкновенных акций идут с расколбасом.

Ладно, хватит избивать питерских, пора мутузить московских.

В МКБ был и есть один ключевой игрок – миллиардер Роман Авдеев.

В качестве знаменательного плюса скажу о нём два пункта. У него офигенная репутация: он воспитывает 19 (!!) приёмных детей. Но если вас не впечатлил этот факт, то тогда напомню вам одну историю: в 2008-м году, когда мировой кризис шатал всё вокруг, Роман Авдеев вышел к микрофонам и заявил, что всем своим имуществом гарантирует устойчивость МКБ. С тех пор в устойчивости банка никто не сомневался. А зря.

Каждый четвёртый рубль из капитала банка вложен в какой-то иной проект мажоритара или его корешей. Пока ни один проект не зашатался, но и риски я бы не исключал. Добавлю к рискам, что Р. Авдеев занимается помимо банка ещё и (почему-то не афишируемым) девелопментом, плюс он решил поучаствовать в создании крупнейшей в России сети аптек (объединив свою «А5» с «36,6»).

А теперь, дорогой читатель, тебе загадка: и почему это МКБ не платил дивиденды ни за 2014-й, ни за 2015-й год?!

4. Информация в СМИ и финотчётность

В целом, информации в интернете о ребятах навалом, да и по финотчётности можно понять суть их текущей работы. Здесь ставим ок.

6. Менеджеры

Из уже указанного интервью мажоритара БСП http://kommersant.ru/doc/3065858 мы знаем, что питерская братва решила позвать на помощь заморского гостя. Кто этот кудесник, ещё не объявляли, и непонятно, почему решились на это?! Я не помню ни одного супер-пупер яркого иностранного менеджера российского банка, который бы сделал в нём вау-революцию (как исключение, возможно TCS).

О руководстве МКБ я бы сказал – «ни рыба, ни мясо». Обедни не испортили, но и суперуспехов не видно.

К тому же вспомним кадровую политику наших героев: что-то маловато они набирают людей под амбициозные планы. То ли ищут сверхпрофи, то ли лепят нам туфту.

Самый большой успех приходит тогда, когда плывёшь против течения

(Дональд Трамп)

7. Конкурентные преимущества и бизнес-идея

Ну вот и настала пора самого вкусного. БСП

Ни по количеству отделений, ни по размеру капитала, активов/пассивов, количеству депозитов и клиентов БСП с МКБ не лидируют. И лидировать не будут, пока не изменят свои модели. Их текущая стратегия «догнать и перегнать госбанки» обречена из-за размера и положения последних.

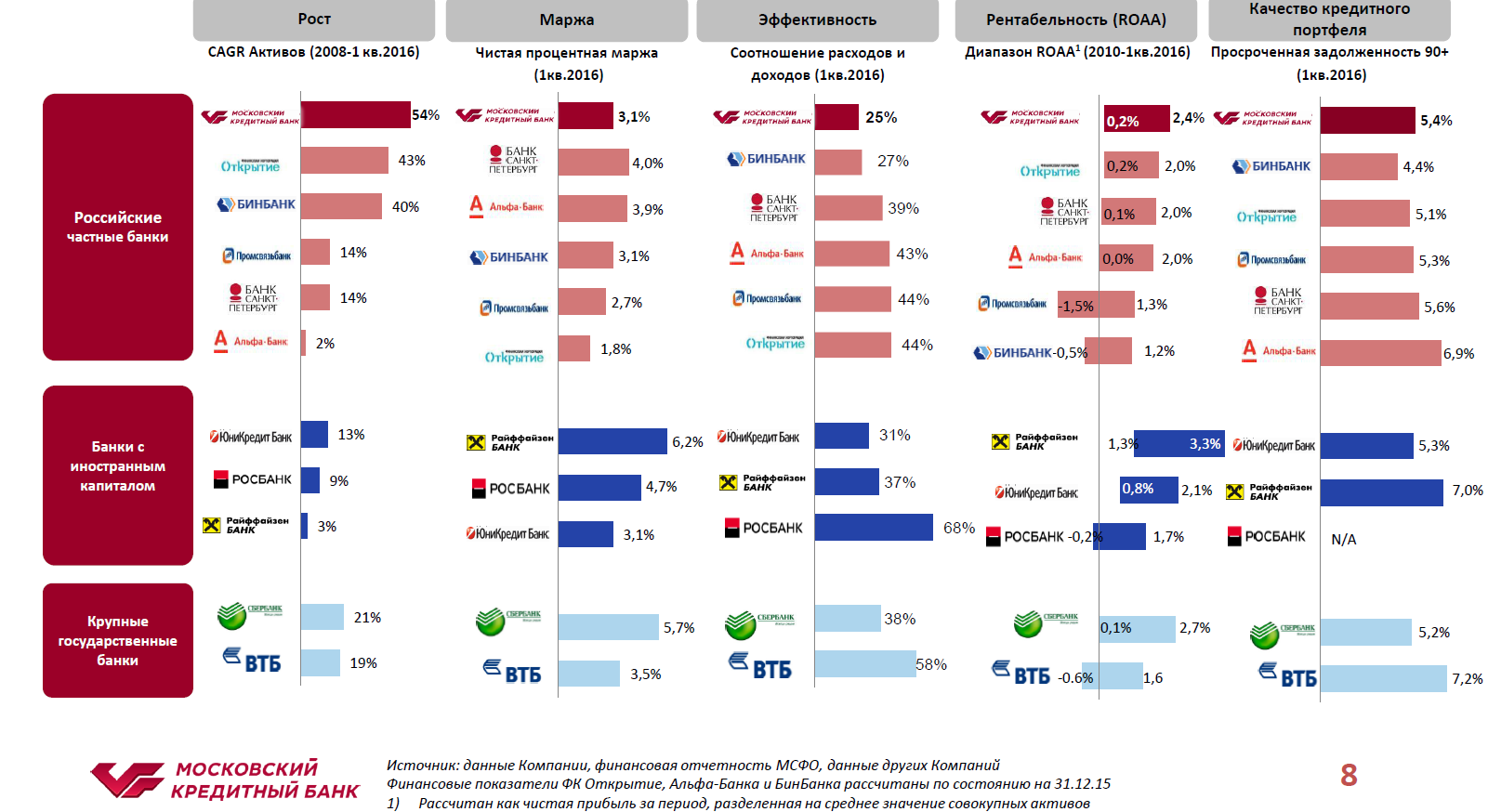

Но кое в чём МКБ и БСП смотрятся великолепно

У БСП одна из лучших маржинальность, а у МКБ лучшие рост и соотношение расходов/доходов. Но, уверен, выстрелит всё это только после текущих болтанок в экономике и их очень глубокой модернизации.

Очевидных конкурентных преимуществ у БСП я не вижу, помимо фактора домашнего поля. Только знания и умения работать «дома» (включая связи в администрации Санкт-Петербурга) позволяют сдерживать натиск Сбера и компании. А планы БСП зайти в Новосибирск и Краснодар, минуя всю центральную Россию, кажутся безумием.

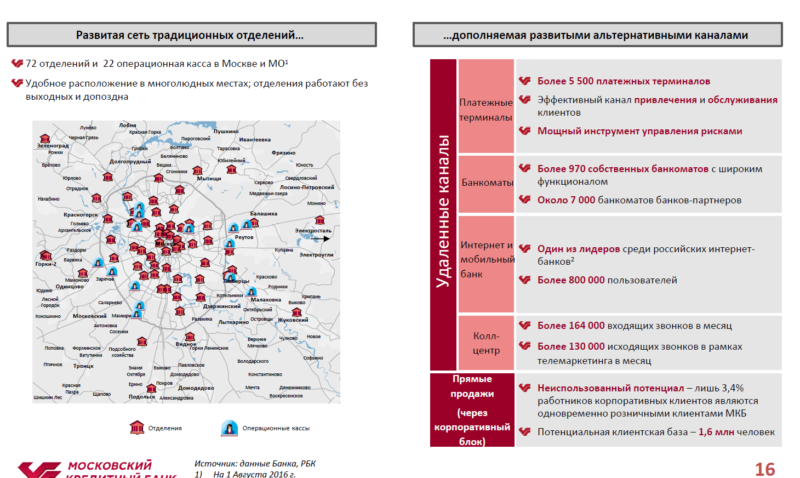

С МКБ всё посложнее. Во-первых, у них самая большая в Москве инкассация и они понимают, как это использовать. Внимание на экран

Во-вторых, хоть и рождающая в будущем геморрой, но у МКБ, действительно, есть сеть терминалов

Пока наши люди ещё пользуются массово этими штуками, у МКБ есть шанс «считывать» всю информацию с пользователей и превращать их в клиентов. Но, надеюсь, дорогой читатель, ты уже видишь, как также массово люди уходят от таких терминалов в мобильный и интернет-банкинг. Поэтому следующая бойня среди банков (и не только) за клиентуру будет именно там. Так что БСП и МКБ пора посмотреть правде в глаза

Какие бы сказочки они не рассказывали в презентациях и отчётности, ключевой вывод – они отстают в самом важном развитии! Пока БСП внедрял технологию анализа больших данных, в Сбербанке начали тестировать технологию блокчейна, а в Альфе проинтегрировались с соцсетями. Заметьте, МКБ вообще не видно на фото.

Если в ближайшее время мы не услышим об улучшении айти-решений наших героев, то никакие темпы роста и фактор домашнего поля не помогут ничего догнать и обогнать.

Со своей колокольни могу задать в качестве «смертельного оружия» несколько решений-вопросов.

Почему бы нашим героям не разрешить в своих интернет-банках привязывать карты других банков и работать там с ними.

Почему бы банкам не создавать отделения по типу МакАвто на АЗС: приехал человек заправиться и, пока ему льётся бензин, он просовывает в окошко квитанции и платит, не выходя из машины. И не только на АЗС…

Почему бы не сделать вместо одной «Кассы» в каждом отделении кассу в каждом окне. То есть в какое окно обратился клиент – там ему и оказывать весь спектр услуг без переадресации его во вторую очередь в ту самую единственную «Кассу»…

А ещё к нам вместе с айфонами «7 плюс» очень скоро доберётся платёжная система «Эпл пэй». Неужели из наших кандидатов (и не только) никто не хочет посидеть на таком процессинге? Ведь за такое равнодушие придётся платить недополученной прибылью. А ведь есть ещё «Гугл Валлет», плюс появляются технологии бесконтактных платежей (NFC).

Как видно, наши банки реально сидят в болоте и не «догоняют», что их скоро обгонят. Причём бизнес-идей это исправить навалом.

Резюме

Дорогой читатель, проведённый анализ показывает, что ни БСП, ни МКБ анализа по Баффету недостойны.

Но ведь не зря же ты читал всё это. Поверь, не зря. Для внимательных читателей и знатоков всё вышесказанное было бы вредно, если бы… если бы у Уоррена Баффета не было учителя – Бенджамина Грэхема.

Взглянем на БСП под углом зрения Грэхема

Да, конкурентных преимуществ особо нет, да, рентабельность капитала хромает на обе ноги, но… для Грэхема это вполне устойчивый банк, который Мистер Рынок слишком недооценивает:

Текущая котировка БСП (на 13.09.16) показывает

что, если руководство банка не будет тупить и топить прибыли в ерунде, то удвоение (с 58,85 до 133,0 руб.) для акционеров обеспечено. Весь вопрос в сроках.

Балансовая стоимость одной акции МКБ равна (на 30.06.16) 3,87 руб. А вот текущая котировка МКБ (на 13.09.16) равна 4,26 руб.

Итог: и для Баффета, и для Грэхема МКБ неинтересен.

Однако, дорогой читатель, даже при таких вводных имеется противоречие: если за 1П2016 МКБ показал прекрасный рост активов и прибыли

то вот БСП явно колбасит. Снижение по всем позициям – и темпам роста, и кредитному портфелю

http://kommersant.ru/doc/3075069?utm_source=kommersant&utm_medium=finance&utm_campaign=four

Как итог, напишу такое резюме: держитесь подальше от российских банков.

А тем, кто ещё верит российским банкирам, советую прочитать, какую туфту они нам лепили в отчётности за 2015-й год

http://www.kommersant.ru/doc/3077530?utm_source=kommersant&utm_medium=finance&utm_campaign=author

Увы, никакого нового российского “Wells Fargo” у нас сейчас нет.

Удачных инвестиций, Ваш Алексей Смирнов.

Москва, 12.09.2016 0:43

Поребрик против бордюра: Банк «Санкт-Петербург» и Московский кредитный банк by Vladislav

супер! спасибо!

Пожалуйста, Дмитрий! Спасибо за оценку!

спасибо!

Про Wells Fargo 🙂 на фоне текущих новостей очень двусмысленно получилось:

Wells Fargo был оштрафован на $185 млн за то, что его сотрудники завели более 2 млн счетов и кредитных карт без согласия клиентов. Это делалось для выполнения планов продаж и получения бонусов. Wells Fargo уже уволил 5,3 тыс. сотрудников, которых подозревали в участии в мошеннических схемах.

Подробнее: http://kommersant.ru/doc/3084218

Уважаемый Константин, спасибо за комментарий!

Клянусь, что имел в виду не это 🙂 Очень хотелось найти скрытый в этих банках потенциал, но точно не аналогию с криминальной лабудой.

У автора явно культ Тинькова 🙂

Уважаемый Гость, культа у меня TCS нет. У меня культ к тем, кто строит самые эффективные системы.

А чтобы сравнить, посмотрите интернет-банк Тинькова и любой другой…

Когда кто-то превзойдёт его по удобству, тогда и буду восхищаться новым банком.

чушь на мой взгляд. Автор не в курсе про привилегированные акции? Наверное для него вообще неведомо, что они не голосующие и с фиксированным дивидендом? Аналихххх

Уважаемая Фрося, автор в курсе, что привилегированные акции не дают права голоса.

А смысл вопроса в статье про них, зачем БСП их выпускал, если мог также эмитировать бессрочные облигации и играться с их стоимостью, выкупая эти облигации с рынка и выпуская снова без заморочек?!

Почитайте устав, сущ. факты и прочую информацию для инвесторов. БспАП с 2013 года не котируются и были конвертированы в АО. Хотя зачем я с вами спорю, у каждого должна быть своя голова на плечах.

На мой взгляд количество филиалов -это скорее минус, чем плюс т.к. все банки со временем будут онлайн, как ТКС. И географическое положение будет не важно. Инкассация тоже не нужна будет т.к. наличных все меьше будет. Фактор домашнего поля и расстояния исчезнет. Банки в будущем — это IT-компании. Краткосрочно можно брать ВТБ и БСП, долгосрочно — ТКС.

а где продают акции ТКС и через кого их можно купить? на мосбирже нашел только облигации.

на LSE

Браво!

Отличный обзор

Сколько по времени вы его делали?

Фундаментальный анализ даже смысла нет проводить?)

Уважаемый Олег, смотря что вы понимаете под словом «делали»?

Само написание заняло два-три дня: шлифовал текст и смотрел, будут ли информативны слайды.

А вот поиск, начитка и проверка всей нужной информации — больше недели.

И не имеет смысла делать как раз инвест-анализ по Баффету: у этих банков мало конкурентных преимуществ, а в борьбе за рынки они проигрывают лидерам (вроде Сбербанка, ВТБ и т.п.).

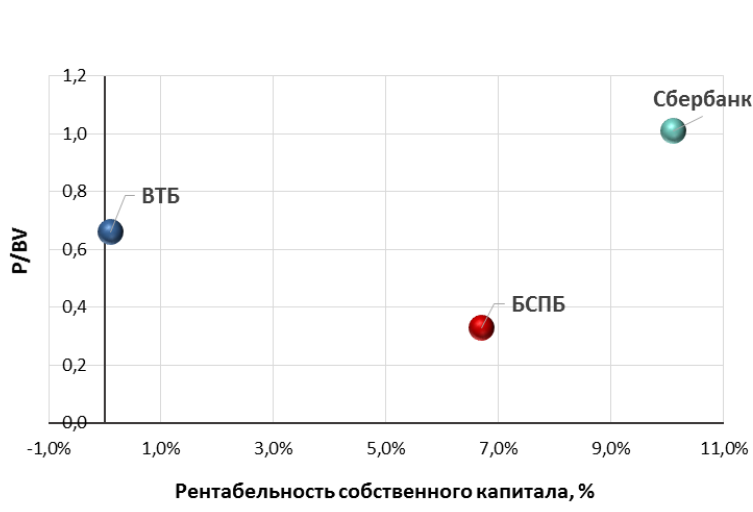

Как пример, посмотрите тренд по рентабельности собственного капитала БСП — в последние годы он явно меньше 15%, что изначально неприемлемо: в банке точно что-то не то с процессами.

Спасибо, как всегда интересно читать. Алексей, сами что из акций в настоящее время держите в своем портфеле?

Спасибо огромное Анатолий!

85% портфеля МосБиржа (но она, сейчас болтается у максимума и я надеюсь и жду, когда опустится хотя бы до 110-115р.)

15% Русагро (последняя их отчётность за 1П2016 получилась слабая, а китайцы им разрешение на ввоз не дали, поэтому здесь буду точно докупать на текущих уровнях — до 900 руб.).

Понятно, что портфель слабо диверсифицирован, т.ч. интенсивно ищу новую идею. Вот отмониторил банки.

Ещё смотрю на удобренцев и ЛСР (выглядит очень заманчиво и опасно).

А вообще мечта — выйти на зарубежье, поэтому анализирую ставки и мин. вклады в БКС, Открытии и IB.

Плюс Санкт-Петербургская биржа хочет наполнить свой листинг всеми компаниями из S&P 500. Вот и в смятении, нужно ли мне париться сейчас с брокерами и анализировать компании США?

Большое спасибо за статью, очень интересно читать ваши мысли, с нетерпением ожидаю каждого нового материала. Думал купить немного БСП на среднесрок, но после статьи возникли мысли подумать еще :-). По поводу Вашего портфеля мне не совсем ясно, зачем ждать 110-115 по Мосбирже, для увеличения лонга? Ведь если выходить частично для других инвест идей, нужно ведь ждать увеличения до поставленной для себя целевой цены?

Уважаемый Роман, я просто уверен, что МосБиржа будет «дойной коровой» ещё очень долго. Поэтому-то и хочу купить подешевле то, что будет дорожать.

Алексей, желаю удачи в инвестировании! Ваш труд, вместе с Владиславом, на этом сайте достоин благодарности! Лично я ни как не могу «отлипнуть» от недвижимости:))) и большую часть моего портфеля занимает «она». Хотя читал обзор и прогнозы Владислава ранее, с которыми полностью согласен но я ухожу все больше в деловую рентную и жилая с ее процессом стагнации цен особо сейчас не волнует. Из идей по ФР мне кажется сейчас разумным рассмотреть компании Русал и НМТП.

И Вам удачи, Анатолий!

Каждый выбирает свою сферу интересов: деловая недвижка — тоже вариант.

А вот Русал — это точно не для меня: слишком много конкурентов, плюс жадность руководства — не успели раскочегарить Богучанский завод и выкупить у Русгидро Богучанскую ГЭС, как уже взялись за новый Тайшетский завод. А ведь им ещё и долг отдавать…. Нет, здесь я пас.

НМТП. После трэша, который Транснефть устроила с дивидендами своим держателям привилегированных акций, я туда ни ногой. Да и второй мажоритар — Сумма — больше закапывает деньги, чем реально что-то развивает.

Хотя по дивидендной доходности НМТП сейчас — это самая вкусная акция.

Восхищаюсь такими людьми как Владислав, вы проделываете такую большую работу, спасибо вам! Очень рад что попал на этот сайт

Владис,

Спасибо, но за эту и многие другие статьи благодарите Алексея Смирнова.

Уважаемые профессионалы)

Не могли бы вы помочь с одним вопросом

http://investcafe.ru/blogs/22222/posts/67833

Пот этой ссылке обзор аналитиков, где они считают netdebt непонятным образом. Я написал комментарий под их обзором, но он остался без внимания

Проблема в том что я хочу посмотреть динамику показателя netdebt /ebitda, и он получается намного больше чем в том обзоре, хотя netdebt считаю правильно.

Подскажите, когда время найдётся

Спасибо)

netdebt = обязательства — дс и их эквиваленты = краткоср обязател + долгоср обяз — дс и их эквиваленты = 32.8 млрд + 84.17 млрд — 30.5 млрд = 86 млрд приблизительно.

Данные взяты из мсфо за 2015 год

Причём у них netdebt /ebitda принимает реальные значения

Олег,

речь идет об Акроне?

Если да, то можно считать так:

(+) Долгосрочные кредиты и займы — 68.6

(+) Краткосрочные кредиты и займы — 13.0

(-) Денежные средств и эквиваленты — 30.4

Получаем — 51.2, как в статье.

При этом, данный расчет достаточно формален. Я бы еще включил в займы векселя к оплате и добавил в «квази-кэш» долю в Уралкалии. Далее, наверно имеет смысл и опционы включить в расчет.

Смысл оценки net debt — понять какие есть обязательства/активы у бизнеса не относящиеся к обычной операционной деятельности (ДЗ, КЗ, запасы и пр.) после вычета акционерного капитала. Получается, строго говоря, не net debt, а что-то другое, вроде «привлеченного внешнего капитала», но именно это другое и надо понимать и осознавать при инвестициях. Потому, что сначала деньги получат именно владельцы этого привлеченного капитала, а потом уже акционеры. А как это будет называться — долг, фин лизинг или еще как-то, по большому счету, не важно.

Большое спасибо!

Не подскажете литературу которая помогла бы правильно отчёты анализировать?)

Классику — Анализ ценных бумаг

Хотелось бы узнать ваше мнение

Есть фьючерсы, основная цель которых обеспечить покупку/продажу (сырья например) в данный момент времени по определённой цене. Очевидно и вполне логично, что компании сами покупают фьючерсы.

Вопрос: почему тогда цены компаний падают с ценами на сырьё ими потребляемое/продаваемое?

Извините, Олег, но с фьючерсами я никогда не работал и рассуждать, как всё это влияет, не могу…

Модерация?

Добрый день!

Хочу внести здравой критики на мой взгляд.

На сайте почти нет ни слова про облигации.

А с чего вы решили что рынок облигаций будет менее доходным нежели рынок акций?

Анализ проводится с преимущественно качественной точки зрения, почти никакого выражения в количестве: отчёты и тенденции не проанализированы.

Олег,

про облигации я писал в начале 2015 — советовал купить $ росс еврооблигации (фонд FXRU). Классная была возможность. Сейчас я таких не вижу. Появиться что-нибудь интересное — буду писать.

Добрый день!

Есть какие соображения почему так валится русагро?

Не знаю, может какой-нибудь инвестор выходит или спекулянтам бумага надоела + не самые мощные результаты за последний квартал. Потребитель беднеет и нет денег на свининку.

Я в свою очередь сейчас увеличиваю вложения в эту компанию.

Тест на инвестора