Содержимое

Во-первых, перед тем как перейти к прогнозной части, я хотел бы кратко отметить основные события 2014 года, о которых нужно помнить, чтобы правильно действовать в 2015 году, а именно:

- Резкое падение цен на сырьевые товары (нефть, металлы, уголь и т.д.), несмотря на продолжающиеся меры стимулирования в крупнейших мировых экономиках (ЕС, США, Китай, Япония)

- Кризис в российской экономики, из-за падения цен на сырьевые товары и усугубленный геополитическим противостоянием с Западом и действиями российского ЦБ

- Нарастающие проблемы в экономике Китая и реактивная политика по стимулированию экономики в надежде переломить эту тенденцию

- Продолжающаяся стагнация в Европе, с которой также пытаются бороться монетарными методами

Мы подходим к черте, когда монетарные и фискальные методы борьбы с цикличностью природы экономики перестают работать и начинается естественный процесс очистительной и болезненной трансформации. Процесс будет происходить во всех странах мира по-разному: некоторым он пойдет на благо, некоторым во вред. Зависит это от властей конкретных стран, их адекватности и готовности идти на болезненные изменения ради будущего. Предсказать кто будет действовать правильно сейчас невозможно. Мое личное ощущение, что грамотнее всего сейчас действуют страны Северной Европы – Германия, Дания, Швеция, Финляндия.

Во-вторых, хотел бы напомнить, что прогноз и стратегия основываются на моем собственном видении мира и процессов в нем, которое отличается от действительности и единственный вопрос – насколько сильно. Поэтому в любом случае каждому необходимо думать своей головой и принимать самостоятельные решения.

В-третьих, сэкономлю ваше время и сразу перечислю темы которых я коснусь в прогнозе: российские акции и облигации в связке с зарубежными акциями и облигациями, валюты – отношение рубля к доллару, золото и сырье, а также недвижимость в Москве.

Акции и облигации в 2015

Глобально мы до сих пор находимся в зимней фазе цикла Кондратьева и необходимый для старта нового роста процесс еще не наступил: долгосрочная цикличность экономики связана с демографическими, технологическими и долговыми циклами и здесь ничего за последний год не изменилось. Поэтому и с учетом множества других индикаторов, о которых можно прочитать на сайтах вроде zerohedge или solarcycles.net, вероятность начала нового кредитного кризиса в 2015 г. растет. Что будет в этот раз спусковым крючком непонятно (самое распространённое мнение – дефолты по облигациям добытчиков шельфового газа и нефти), зато ясно что делать:

- Не покупать акции. Конечно, всегда есть отдельные хорошие бумаги, но даже если вы такую нашли, то нужно действовать очень аккуратно (вероятно завтра ее можно будет купить дешевле).

- Не покупать облигации слабых эмитентов и банков (особенно тех у которых есть инвестиционный бизнес).

- Держать деньги в коротких (с погашением менее 3 лет) облигациях сверхнадежных эмитентов. Да это неприятно, т.к. ставки очень низкие (1-2%), но зато окупиться потом, когда сохраненные средства можно будет инвестировать в подешевевшие активы.

Отдельно стоит упомянуть Россию и Украину. На мой взгляд, цены на активы в России уже достаточно привлекательны, чтобы начать покупки. Есть большая вероятность, что они будут ниже в дальнейшем, но гарантий этого нет. Конечно не стоит покупать все подряд: нужно искать самые перспективные акции и надежные облигациями. Далее мое мнение, что может быть интересно к покупке:

- Акции банка ТКС, при ценнике существенно ниже 1.5 x Капитал.

- Акции лучших российских компаний работающих на внутреннем рынке, если рубль упадет до 70-80 при цене на нефть в 50-60$ за баррель. Это тот же ТКС, а также МосБиржа, Магнит (нужно смотреть отдельно, чтобы не был слишком дорог), Глобалтранс (на перспективу), ЭОН-Россия, Энел Россия и т.д..

- Акции экспортеров, если рубль укрепится до 45-50 при цене на нефть в 50-60$ за баррель – Фосагро, Русал, возможно НЛМК и т.д. Нужно помнить – обходим стороной нефть и газ.

- Покупаем Еврооблигации лучших российских эмитентов номинированные в долларах и доходностью около 11% гг. Как это сделать? Покупаем акции ETF фонда FXRU, они торгуются на ММВБ и Лондонской бирже.

- Если на Украине произойдет коллапс (дефолт, 50 гривен за $ и т.д.), то можно будет присмотреться и к покупке украинских акций.

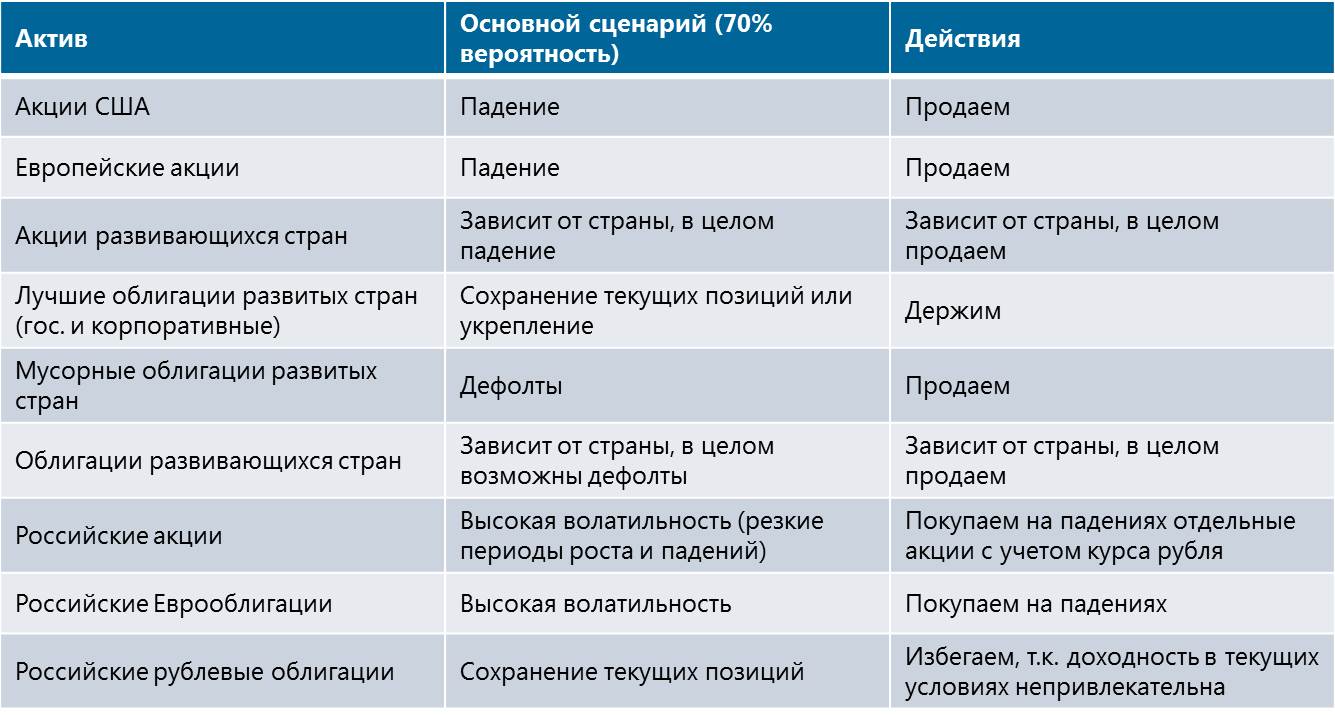

Суммирую в таблице:

Рубль и другие валюты в 2015

Рубль останется слабой валютой в 2015 (да и после него тоже) и определяться его динамика будет ценой на нефть (и немного на другое сырье). При этом даже при стабильных ценах на нефть падение рубля продолжится на уровне 10-15% ежегодно. Связано это просто с разницей между инфляцией в России и США (как это влияет на курс можно прочитать в статье). То есть, при прочих равных к концу 2015 за $ будут давать ~66-69 рублей (60*1.1-1.15 ), к концу 2016 ~73-81 рубль (66-69*1.1-1.15) и т.д.

Теперь о том как действовать. А действовать нужно исходя из этих двух величин описанных выше (отношение рубль/доллар и цена на нефть в долларах):

- Цена на нефть = 80 $/бочку:

- Равновесный курс $/₽ – 45-50

- Если курс в моменте ниже 40 – покупаем доллар (все действия только на бирже иначе банковские комиссии все съедят)

- Если выше 60 – продаем доллар

- Цена на нефть = 60 $/бочку:

- Равновесный курс $/₽ – 50-60

- Если ниже 50 – покупаем доллар

- Если выше 70 – продаем доллар

- Цена на нефть = 40 $/бочку:

- Равновесный курс $/₽ – 70-80

- Если ниже 65 – покупаем доллар

- Если выше 90 – продаем доллар

Это цифры справедливы в течение первого квартала 2015 года, потом нужно пересчитать равновесный курс исходя из инфляции и подправить с учетом изменений внешних факторов, а именно о санкциях и действиях нашего правительства. Описанные выше ориентиры справедливы для сценария при котором уровень внешнего давления не повышается и наше государство не начинает существенное ослабление монетарной политики. Если происходит что-то в этом духе, то доллар становится значительно привлекательнее (то есть покупать его нужно даже если цены выше чем указаны в равновесном диапазоне).

Если говорить о альтернативах доллару, то евро выглядит менее интересным, а про другие валюты я ничего сказать не могу.

Золото и сырье в 2015

- По золоту есть 2 противоположных мнения:

- Оно не требуется в повседневной жизни (потребление на ювелирные изделия и другие цели невелико, относительно запасов) и сильно переоценено. И в любом случае золото на долгосрочных промежутках проигрывает «производящим» активам (акциям, недвижимости и т.д.) т.к. не генерирует денежный поток.

- Золото – вечная ценность и лучшее средство для сохранения богатства.

Мне лично ближе мнение №1, но в условиях разнузданной политики Центробанков и текущей цены унции в районе 1200$, я не имею ничего против того, чтобы около 10% портфеля держать в золоте и бумагах золотодобытчиков (акциях) в 2015 году.

- По сырью: мы входим в дефляционную фазу сырьевого цикла и цены на сырье скорее всего будут снижаться. Где-то это уже произошло – нефть, железная руда, алюминий, уголь, а где-то этому еще предстоит произойти – сталь, никель, палладий и т.д.

Хотел бы только отметить, что не везде где падение прошло оно завершилось. Например, по нефти мы можем увидеть и 30$ за бочку, да и по руде те же 30$ за тонну.

В общем я бы избегал сырья в следующим году, также как и акций сырьевых компаний.

Недвижимость в Москве в 2015

Многое из того о чем я писал в долгосрочном прогнозе по недвижимости произошло (снижение доходов населения, налоговые инициативы властей, снижение инвестиционной привлекательности и т.д.) и цены в твердой валюте уже уполовинились. Достигли ли мы предела в долларах и рублях?

В долларах цены продолжат падать и далее – по моим ощущениям до уровня около 2 тыс. $ за кв. м (то есть еще примерно в 2 раза) в течение следующих 2 лет, а возможно даже и ниже в моменте.

В рублях цены также скорее всего упадут, но не так драматично. Зависит величина падения от монетарной политики наших властей. Я бы оценил вероятность изменения цен следующим образом:

- Вероятность – 70%. Цены упадут на 20-30% в течение 2 лет. При этом падение будет не равномерным и особенно пострадает жилье низкого качества и в плохих районах.

- Вероятность – 20%. Цены упадут на 0-10% в течение 2 лет. При этом также падение будет не равномерным (где-то будет рост) и будет зависеть от качества жилья. Этот сценарий реализуется, если наш Центробанк будет проводить очень мягкую монетарную политику (например, снизит ключевую ставку до 5% и будет раздавать деньги налево и направо).

- Вероятность – 10%. Цены упадут на 50% в течение 2 лет. Это тоже возможно, если Центробанк будет проводить жесткую политику и убьёт нашу экономику. И на это наложится ухудшение внешней конъюнктуры.

Остаемся оптимистами, но действуем как реалисты

И в заключение, хотел бы пожелать всем оставаться оптимистами по жизни и реалистами в своих инвестиционных решениях в 2015 году – все не так плохо как кажется и текущие сложности через 10 лет никто уже не вспомнит. Помните, что рост закладывается именно в кризисное время.

Буду рад комментариям и критике.

Инвестиционный прогноз и стратегия на 2015 год by Vladislav

[…] бы вы следовали предложенной год назад стратегии (см статью Инвестиционный прогноз и стратегия на 2015 г), […]