Эта статья не про налоги на доход с разницы котировок, вкладов, облигаций, опционов, фьючерсов, товаров, валюты и т.п. Она про дивиденды и самое главное — Вашу решимость. Я не шучу: любой брокер будет Вас грабить, пока Вы будете равнодушны к своей же прибыли. Если не верите, дальше не читайте. Всем остальным настоятельно рекомендую выучить шпаргалку, как не переплачивать налог на дивиденды.

«А что не так?», — спросит любознательный читатель. «Ведь у меня же Тинькофф/Interactive Brokers/Сбер/ВТБ/Открытие…!». Все они сейчас абсолютно равнодушны к исполнению налоговых норм. Пока люди бодаются за десятые доли процента, выискивая получше тариф, эти перцы вольно или невольно воруют Ваши дивиденды с иностранных акций.

Налог на дивиденды от российских акций и W-8BEN

Классика вечна

«Учёт и контроль — вот главная экономическая задача»

(В.И. Ленин)

Единственный алгоритм, который не должен сбоить – это налогообложение российских акций. Начнём с основ.

Если человек прожил в России 183 дня и более, он — налоговый резидент (обратите внимание, гражданство не имеет значения, т.е. им может быть и гражданин Белоруссии, Украины, Казахстана, Китая, США и т.д.).

Если меньше 183-х дней – нерезидент (даже если он гражданин РФ).

Российский брокер по любым дивидендам (как от российских, так и иностранных акций) обязан выступать налоговым агентом, т.е. именно он обязан начислить и оттяпать в доход государства нужные проценты. По российским акциям [например, Газпрома (GAZP)] в момент зачисления дивидендов на Ваш брокерский/расчётный счёт их обязаны обрезать на 13%. Если это не так, лучше перепроверьте и обязательно сообщите брокеру об ошибке, иначе нарвётесь на геморрой с заполнением декларации 3-НДФЛ и будете сами перечислять в бюджет эти 13%. Если же решите забить, будьте готовы ответить по статье 159 Уголовного кодекса РФ («Мошенничество»), а там есть и наказание вплоть до отправки в тюрьму. Оно Вам надо?

Ставка налога на дивиденды с российских акций для резидента 13%, для нерезидента – 15%.

А теперь по иностранным акциям.

Если Вы:

1) налоговый резидент России

2) клиент российского брокера

3) хотите купить акции американских (зарегистрированных в США) компаний, котируемых на санкт-петербуржской бирже,

обязательно заполните и подтвердите у брокера форму W-8BEN!!! Без неё американский налог на дивиденды будет 30%, с нею — только 10%!

Если форма W-8BEN подписана инвестором уже после удержания налога с дивидендов в размере 30%, переплата возврату не подлежит.

Поскольку в России ставка налога на доход физического лица (НДФЛ) = 13%, оставшиеся 3% Вам придётся по умолчанию доплатить самостоятельно. Но есть и дружелюбные российские брокеры (например, Тинькофф), которые предлагают до конца января оставить на счёте нужную сумму, а они перечислят её сами: Вам останется только потом заполнить в личном кабинете ФНС декларацию 3-НДФЛ.

Итак, по российским дивидендам 13% должны отрезать сразу, по американским — 10% сразу, а 3% потом.

Но ведь в листинге биржи СПБ более 1.400 позиций и, помимо российских и американских, есть акции компаний из других стран: Германии (например, из листинга франкфуртской биржи), Бельгии, Ирландии, Израиля, Японии и т.д. Как по ним взимается налог?

И тут начинается самое интересное. Прямо сейчас все российские брокеры обкрадывают своих непутёвых клиентов. Где подвох и как защититься?

Налоговый кодекс РФ и договоры за нас

Почему именно 10% составляет американский налог на дивиденды для резидентов РФ? Что мешает американцам доить с нас на 15-20-25-30% больше, ведь так удобно нагадить всем нам дополнительными санкциями? Или нельзя?!

Нельзя! Потому что в России и США существуют на этот случай налоговые кодексы, а также (для роста взаимных инвестиций) подписано соглашение об избежании двойного налогообложения (СоИДН) от 17.06.1992. Именно оно определяет ставку 10% и не позволяет налагать санкции на нашу прибыль.

Детали в студию. В случае разборок с брокером, финансовым омбудсменом или в суде, нам потребуется вся 232-я статья Налогового кодекса, но для начала взглянем на её первый пункт. Итак, НК РФ (часть вторая) от 05.08.2000 N117-ФЗ (ред. от 29.12.2020) (с изм. и доп., вступ. в силу с 10.01.2021) ст.232 п.1: «Фактически уплаченные физическим лицом — налоговым резидентом РФ за пределами РФ в соответствии с законодательством других государств суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в РФ, если иное не предусмотрено соответствующим международным договором …»

А вот как раз иное и предусматривают такие международные договоры — СоИДН.

Список стран, с которыми у России есть соглашения об избежании двойного налогообложения, размещён на официальном сайте ФНС по адресу https://www.nalog.ru/rn77/about_fts/inttax/mpa/dn/

Таким образом, если Вы российский резидент и клиент российского брокера, имеете подтверждённую форму W-8BEN и купили иностранную акцию (т.е. акцию компании не из РФ или США) в надежде получить дивиденды, то для их защиты используйте НК РФ ст.232 и СоИДН с соответствующей страной.

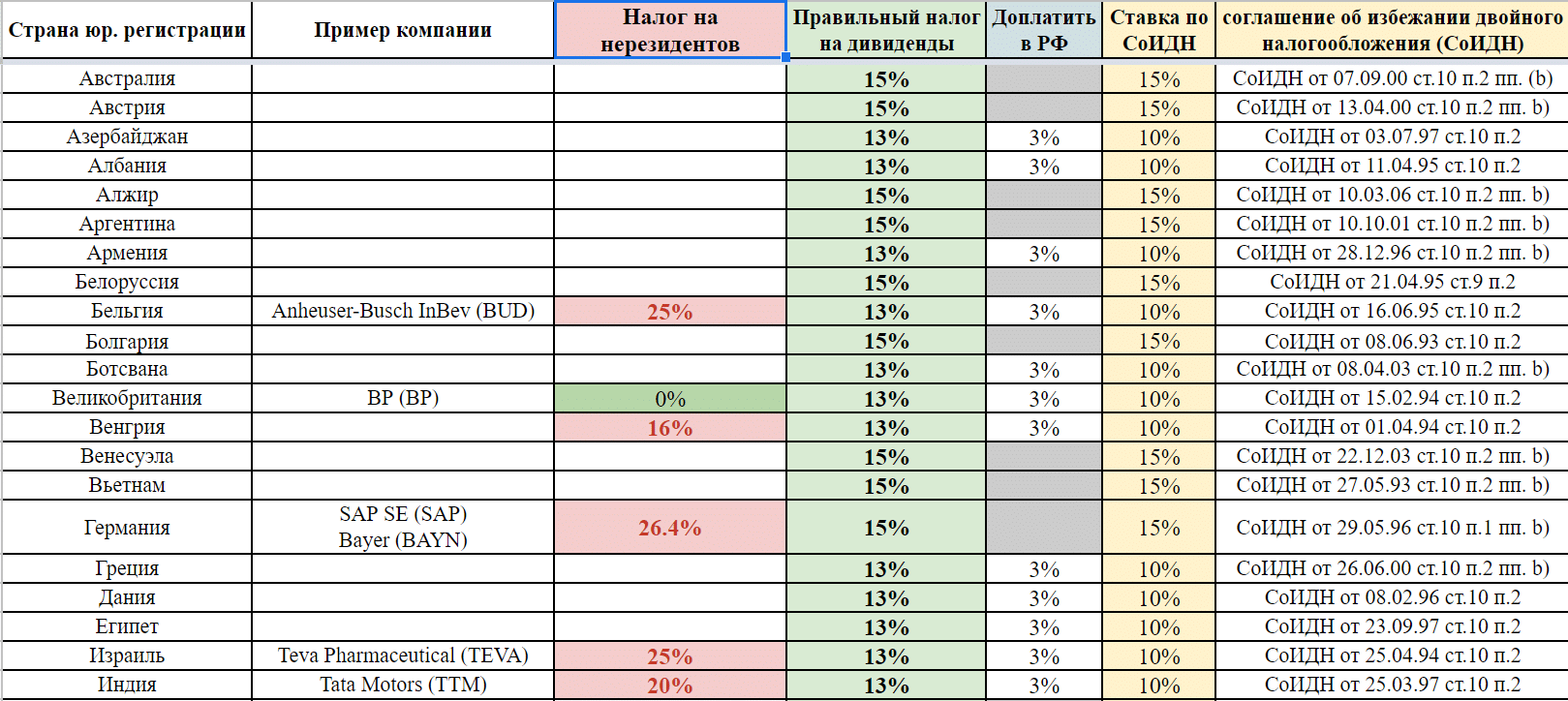

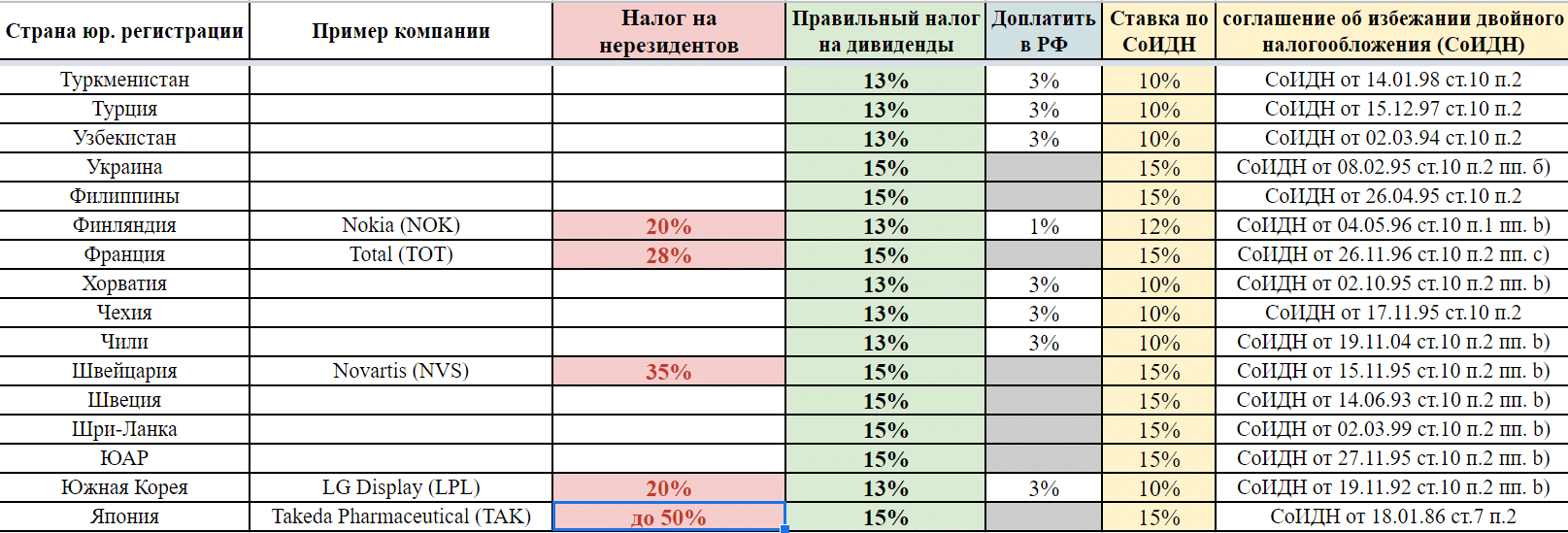

Все СоИДН России с другими странами

Чтобы было проще, я сделал удобную шпаргалку, с помощью которой Вы всегда найдёте способ защититься от тупых брокеров.

Страна юр. регистрации – это именно то государство, в юрисдикции которого зарегистрирована и действует компания, чьи акции/АДР/ГДР Вы купили. Как её узнать? Сначала взглянуть в годовой отчёт компании. Если там нет – в проспект эмиссии или попытать википедию. Если и там нет, спрашивайте на специальных форумах – Смартлаб, Тинькофф-Пульс и т.д. Поверьте, бывают очень неочевидные вещи со страшными последствиями при их игнорировании.

Чтобы не переписывать потом всю шпаргалку, указываю тут все страны: вдруг Вы любите экзотику.

Пример компании – здесь я привёл конторы из соответствующих стран, которые есть в листинге биржи СПБ.

Например, на американской бирже NYSE обращаются депозитарные расписки BHP Billiton Ltd. (BHP). Однако, наши биржи пока не включили их в свой листинг, поэтому я и не стал приводить пример австралиек.

Налог на нерезидентов – если Вы не воспользуетесь НК РФ и СоИДН, то есть огромная вероятность, что брокер посчитает Вас нерезидентом по иностранным дивидендам и оттяпает ставку, указанную в данном столбце.

Правильный налог на дивиденды – поскольку всё же Вы резидент РФ, то именно этот размер налога и должен быть уплачен по итогам прошедшего отчётного года. В свою очередь он складывается из двух частей

Доплатить в РФ – та часть НДФЛ, которую Вы и должны доплатить в бюджет России после того, как с Вас снимут первую часть в доход иностранного бюджета.

Ставка по СоИДН – ставка налога, которую брокер и должен оттяпать перед перечислением остальной суммы на Ваш счёт на основании заключённого СоИДН между Россией и другим государством.

соглашение об избежании двойного налогообложения (СоИДН) – тот самый международный договор, включая его дату, а также ссылки на соответствующие статью и пункт в нём. Чтобы узнать все данные — правильное и полное название каждого СоИДН, даты его заключения, вступления в силу и начала применения в соответствующих странах, — надо перейти по указанной ссылке на официальный сайт ФНС, найти/скачать нужный документ и воспользоваться статьёй из него.

Для закрепления давайте разберём конкретный пример.

Предположим, в начале 2020-го года Вы подтвердили W-8BEN и купили через российского брокера АДР бельгийской Anheuser-Busch InBev (BUD) на санкт-петербуржской бирже, а также прожили в прошлом году на родине более 183-х дней, поэтому СоИДН между Россией и Бельгией на Ваши дивиденды распространяется.

Также предположим, что Anheuser-Busch InBev объявила в прошлом году суммарные дивиденды на Ваши АДР в размере $100. Таким образом, по СоИДН брокер должен был оттяпать только 10% и перечислить Вам остальные $90, чтобы Вы потом перечислили с них ещё $3 (3%) в российский бюджет.

Однако, брокер, скорее всего, оттяпал все 25%, т.е. перечислил Вам лишь $75. Причин, по которым он мог это сделать, множество – разберём их позже. Самое главное, вспомните – за Вас Налоговый кодекс и соответствующее соглашение, поэтому не будьте терпилой и требуйте от брокера доплатить Вам отнятые проценты! В данном примере это были бы $15 (15%).

В случае с компаниями из Великобритании [наглядный пример – BP(BP)] есть риск, что брокер вообще не возьмёт с дивидендов нужный налог, потому что британский налог на нерезидентов = 0%.

А вот по компаниям из Германии ещё интереснее. Помимо акций из франкфуртского листинга [пример – Bayer (BAYN)], Вы можете купить и американские АДР компании SAP SE (SAP). В любом случае есть риск потерять на немецких дивидендах вместо 15% все 26,4%! И Вы обязательно их потеряете, если не вспомните НК РФ и СоИДН.

Уточню, что в настоящее время биржами и брокерами разрабатывается аналог W-8BEN по немецким акциям, хотя и без него Ваши дивиденды обязаны снижать только на 15%.

Надеюсь, смысл понятен. Перечислю остальные страны.

Я точно знаю, что с российских терпил – владельцев акций ирландской Accenture (ACN) — взимают 25%! Но если бы они знали всё, что уже знаете Вы, то могли бы спасти свои 12%! Немаленькая прибавка к пенсии.

К вопросу о неочевидности: российская Qiwi на самом деле не российская, а кипрская, как и Русагро (AGRO).

И ещё один нюанс. В списке СоИДН есть документы, датированные до 25.12.1991, т.е. заключённые между СССР и Малайзией с Японией. Так вот будьте очень осторожны с акциями из таких стран: поскольку советские дипломаты с трудом представляли, как обычный гражданин СССР сможет получить дивиденды, то и составленные ими СоИДН очень кривые и заточены только на юр. лица. Проще говоря, либо изучите сначала налоговое законодательство Малайзии и Японии в деталях, либо не лезьте в такое.

А вот Яндекс (YNDX) и X5 Retail Group (FIVE) — голландские. Также как и Royal Dutch Shell (RDS.A), имеющая двойное подчинение (британское и голландское) и две штаб-квартиры (в Лондоне и Амстердаме), но с 2005-го года юридически более значима подчинённость Нидерландам.

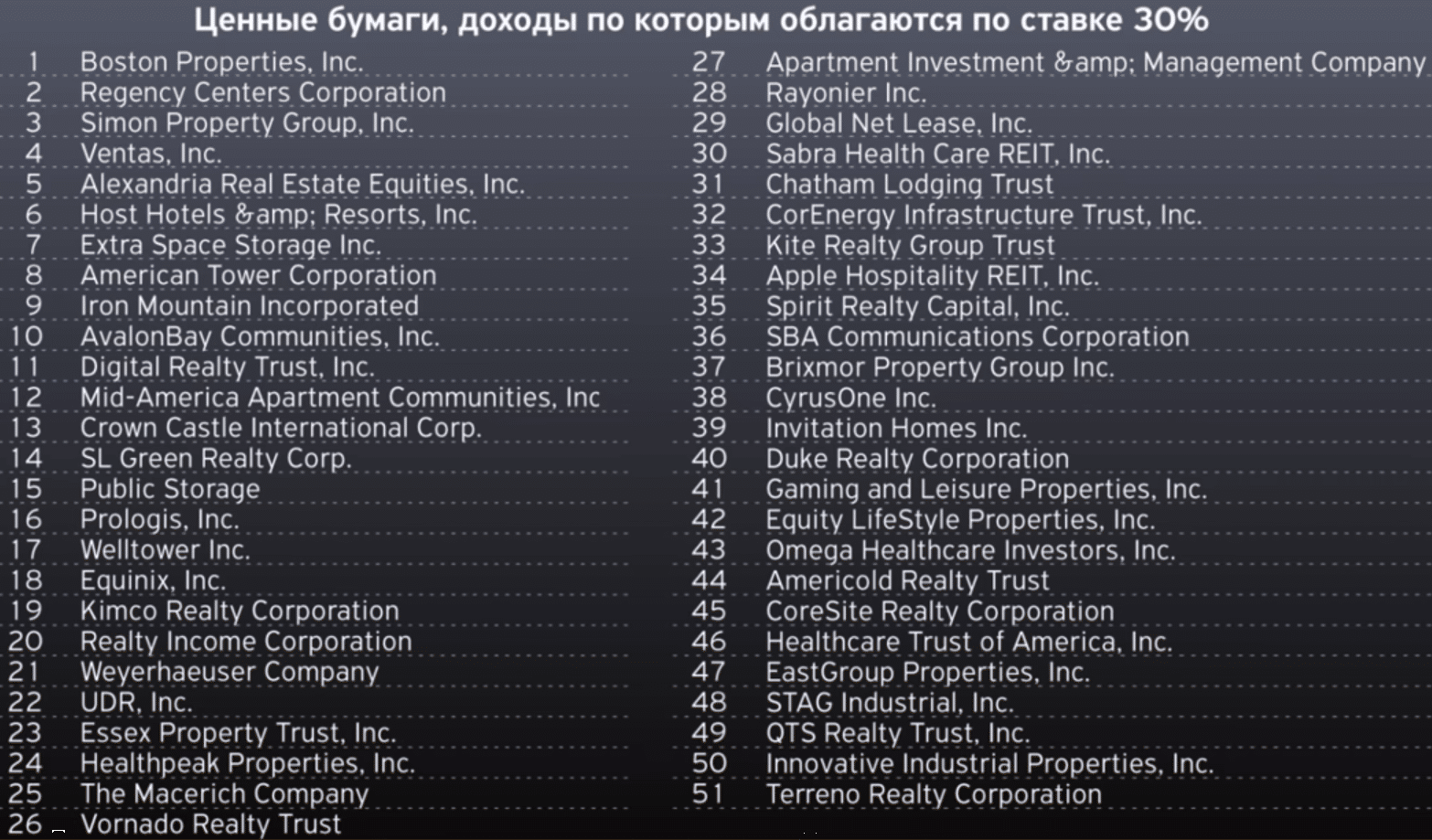

Также будьте внимательны с американскими акциями: даже с подписанной формой W-8BEN есть исключения (!), по которым с Ваших дивидендов всё равно отпилят 30% (!), — это фонды недвижимости, они же REIT.

И последние

Лучше всего перед покупкой таких акций заранее получить подтверждение от брокера, что он собирается правильно рассчитать с Вас налоги. Во всяком случае, оружие для защиты своих интересов у вас теперь есть.

Также обращаю внимание, что не со всеми странами у России есть СоИДН: с Бразилией или Тайванем их нет! То есть, и с ними, и с другими странами не из списка ФНС будет двойное налогообложение!

Дивиденды на АДР бразильской Vale S.A. (VALE) обложат двумя налогами: сначала бразильскими 15%, а потом российским НДФЛ 13%. Итого минус 28%.

Дивиденды на АДР тайваньской Taiwan Semiconductor Manufacturing Company Ltd. (TSM) – она же TSMC — также покосят дважды: сначала 20% на Тайване, а потом Вам придётся оплакать тут НДФЛ 13%. Итого минус 33%.

А вот на гонконгские и сингапурские акции, как и на британские, ставка налога на дивиденды равна нулю (!), то есть нужно заплатить только российский НДФЛ 13%.

Ошибки брокеров и как их исправить

Самый правильный закон по жизни: «Кто создал проблему, тот и должен её исправить». Не Вы занизили себе дивиденды – не Вы должны это разгребать, а брокер.

До сих пор встречаются ситуации, когда наших людей «грабят» на 100%. Да-да, до сих пор в России есть конторы, которые вообще не перечисляют положенные инвестору дивиденды.

Запомните, срок ожидания – 1,5-2 месяца: две недели есть у компании и её регистратора/банка, чтобы разобраться со списком акционеров на дату отсечки и перечислить им деньги, а потом у российских участников цепочки есть месяц для их зачисления на Ваш счёт.

Окей, добавим ещё две недели на всякие праздники, выходные, идиотизм и исправление ошибок, но после двух месяцев ожидания начинайте скипидарить систему, потому что после трёх месяцев задержки самое правильное – обращаться к финансовому омбудсмену или в суд.

Давайте заодно проиграем основные отмазки, которые наверняка будут использоваться, если ставка налога на дивиденды окажется больше правильной.

Это не мы, а налоговая (иностранная или российская).

Бред. Тыкаем носом в НК РФ и СоИДН.

Ваш статус налогового резидентства подтверждается международным налоговым взаимодействием ФНС с её зарубежными коллегами. Однако, пока такое взаимодействие работает хреново: в качестве доказательства приведу требования ФНС к россиянам сообщать об открытии зарубежного счёта и ежегодно отчитываться о движении денежных средств на нём. Если бы всё работало идеально, таких требований не было.

Хотя, опять же, это не наша проблема. Пусть брокер любит налоговую любым способом, но положенные Вам деньги он обязан перечислить полностью.

Это не мы, а биржа, депозитарий DTCC (или Clearstream по франкфуртским акциям), НРД, банк-кастоди и т.д.

И это бред. Снова тыкаем носом в НК РФ и СоИДН.

Это мы виноваты, но только потому, что до сих пор не разработана и Вами не подписана форма-аналог W-8BEN.

Не моя проблема, быстро вернуть деньги: НК РФ и СоИДН не требуют оформления никаких аналогов W-8BEN. Откажетесь – подам в суд, все законы на моей стороне.

Мы имеем на это право, потому что так написано в договоре на брокерское обслуживание и т.п.

Снова тыкаем носом в НК РФ и СоИДН, в случае отказа – суд.

Любая иная причина.

Посылайте лесом в НК РФ и СоИДН, но защитите свои дивиденды.

Предупреждение брокера от ошибок

Чтобы Вам было ещё удобнее, предлагаю шаблон моего письма Тинькофф-брокеру для предупреждения завышения налога на дивиденды. Лучше всего не тратить время на дурачков с шаблонными ответами, типа личных менеджеров, служб поддержки, юристочек и т.п., а сразу писать на имя руководителя департамента брокерского обслуживания.

Скопируйте, исправьте то, что считаете лишним, и получите подтверждение у брокера перед покупкой иностранных (но не американских) акций:

«Здравствуйте!

Поскольку Вы предоставили мне возможность купить акции компаний, зарегистрированных не только в РФ и США, но и в других странах, которой я собираюсь воспользоваться, заранее предупреждаю, что являюсь и буду являться налоговым резидентом России, поэтому к ставке налога на дивиденды таких акций применима статья 232 Налогового кодекса РФ (часть вторая) от 05.08.2000 N117-ФЗ (ред. от 29.12.2020) (с изменениями и дополнениями, вступившими в силу с 10.01.2021).

Прошу Вас подтвердить, что Вы собираетесь исполнять национальное налоговое законодательство, включая заключённые международные договоры России с другими странами (чётко определяющие размер налога на дивиденды резидентов РФ и исключающие двойное налогообложение), и не будете считать меня нерезидентом, облагая мои будущие дивиденды по ставкам, не предусмотренным такими договорами.

Заранее спасибо!»

Наверняка Вы удивите таким обращением весь департамент брокерского обслуживания и тамошних юристов, но иначе попрощайтесь с частью дивидендов.

Пусть меня считают решительным идиотом, смеются над моим посланием и отфутболивают его куда угодно, но своё буду защищать до последнего. Чего и Вам желаю.

Interactive Brokers и другие

Иностранные уроды ничем не отличаются от российских собратьев по разуму и легко могут посчитать Вас нерезидентом с последующим повышенным грабежом. При попытке что-то доказать тамошней поддержке она посылает Вас бодаться с налоговой службой страны, в юрисдикции которой находится компания, эмитировавшая купленные Вами акции. То есть сотрудники тамошних брокеров реально верят, что Вы полетите судиться со всем миром вместо них.

Вывод

При дивидендной стратегии либо покупайте российское и чисто американское, либо готовьтесь к битве.

«Никогда не сдавайтесь! Никогда не уступайте! Никогда-никогда-никогда — ни в чём: ни в великом, ни в ничтожном, ни в большом, ни в малом, — если только честь и здравый смысл не велят вам поступить иначе.»

(Уинстон Черчилль)

Искренне Ваш, Алексей Смирнов

Если Вам понравилась запись, пожалуйста, поделитесь ею (прямо под статьёй для этого кнопки).

Как не переплачивать налог на дивиденды by Алексей

Алексей, спасибо за интересную статью.

Для инфо. У такого крупного брокера, как Альфа Банк, есть проблемы с этим. У них якобы какие-то договорные сложности (не знаю с кем — с BONY, с NYSE, налоговой службой США, короче с кем-то, не помню точно). Из-за этого по всем дивидендам с американских акций с клиентов Альфы взимается 30% НДФЛ. Форма w8ben не помогает. Причем эта ситуация тянется уже много лет, они видимо забили на ее решение.

Спасибо Вам, Стас, за информацию!

И тем более это страшно: почему клиенты Альфы терпят такое? Я бы сначала попытался «перегрызть глотку» в суде, а потом бы ушёл насовсем.

И Вам советую принимать от других не объяснения, а только результат.

Удачи!

Спасибо за статью! А кнопку нравится где найти?)

И Вам спасибо, samarabear!

Кнопка «Нравится» есть в десктопной версии (когда читаешь с компьютера).

Берегите себя, родных и дивиденды!

Боюсь, что лучше чемодан->вокзал-> другой брокер как moneywise, так и timewise по итогу — ушлепков лучше избегать за километр и не вляпываться сильно. Олег Юрьевич весьма взбодрил как другие говнобанки, так и брокеров. Связка Tinkoff+IB весьма низкозатратна и надежна, а переводы и выводы денег вообще без комиссий.

Алексей, спасибо!

Познавательно…

Есть опыт борьбы с и победы над IB в части излишне начисленного налога на дд?

По REIT, у меня правда только SPG, но IB снимает 10% с дд.

Вы уверены про 15% налог для нерезидентов? Всегда считал, что 30%. В прошлом году был разговор, что уравняют, но решения вроде пока нет..

Здравствуйте!

Пока до IB не добрался, зато начинаю сражение с Тинькофф.

Да, я уверен, что дивиденды нерезидентов косят на -15%, и в 2021-м году ничего не уравняли.

Как успехи?

Пока закупался и не хотел спугнуть, но уже через пару недель осчастливлю Тинькофф предупреждением, а через три недели — IR-отдел купленной конторы. Я упорный.

О результатах битвы за дивы обязательно напишу.

Добрый день.

А по итогу с тинькофф есть результат? На тек. момент не правильное начисление.

Готовлю с юристом иск, первое заседание должно состояться в конце февраля-марте.

Думаю, будет минимум два заседания.

По-моему лимитед партнершип тоже облагает повышенным налогом нерезов в сша (помимо реит). По крайней мере с дивами Энерджи Трансфер мне тинькофф объяснил именно этим

Спасибо за предупреждение!

Именно потому как это LP. Все LP облагаются на уровне индивидуальных членов по максимальной ставке до 37%, это не ошибка брокера, а американский закон.

А я бы попросил брокера объяснить, почему этот американский закон противоречит подписанному СоИДН.

Вы не правы, по дивидендами на иностранные акции брокер не является агентом, сама иностранная компания при выплате дивидендов удерживает налог в зависимости от наличия двухстроннего соглашения, а также того, являетесь ли вы резидентом или нет.

Формально Вы правы, но давайте детальнее.

НК РФ ст.232 п.6

«… налоговый агент — источник выплаты дохода … физическому лицу не удерживает налог (или удерживает его в ином размере, чем предусмотрено положениями настоящего Кодекса) в случае, если это физическое лицо является налоговым резидентом иностранного государства…

Для подтверждения статуса налогового резидента такого иностранного государства физическое лицо вправе представить налоговому агенту — источнику дохода паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина.

Если представленные вышеперечисленные документы не позволяют подтвердить наличие у иностранного гражданина статуса налогового резидента иностранного государства, с которым РФ заключен международный договор по вопросам налогообложения, на основании которого производится освобождение дохода от налогообложения в Российской Федерации, налоговый агент — источник выплаты дохода физическому лицу запрашивает у этого физического лица официальное подтверждение его статуса налогового резидента государства, с которым РФ заключен международный договор по вопросам налогообложения».

Если в брокере работают адекваты, то именно они должны (через биржу и депозитарий) достучаться до иностранной компании и её регистратора/трансферт-агента, а не обрекать меня на общение с отделом по работе с инвесторами такой компании.

В любом случае я сначала проскипидарю брокера.

Алексей, добрый день. Спасибо за статью

По поводу ACN — брокер(тинькофф) ссылается на то, что компания зарегистрирована в Ирландии, на неё не распространяется форма W8-BEN, а СоИДН не работает, потому что налоги в России никто уплачивать не просит — значит нет двойного налогообложения. Мол 25% сняли — это больше чем 13%, значит доплачивать ничего не надо и двойного налогообложения нет

Да, Accenture (ACN) ирландская, и форма W8-BEN не поможет.

В Тинькоффе лепят горбатого: Соглашение между Правительством РФ и Правительством Ирландии от 29.04.1994 «Об избежании двойного налогообложения в отношении налогов на доходы» применяется в Ирландии с 06.04.1996.

Как буду действовать я. Сначала узнаю два e-mail — отдела по работе с инвесторами европейской компании и/или её руководителя (на официальном сайте компании).

Потом напишу начальнику департамента брокерского обслуживания Тинькофф: «У Вас два варианта

1) либо сообщите по указанным e-mail, что я налоговый резидент России, в отношении меня действует СоИДН и соответствующие мои реквизиты для перечисления 90% [100%-10%] положенной суммы дивидендов

2) либо я сам перешлю на те e-mail реквизиты моего брокерского счёта, взяв их из личного кабинета. И, если в положенный срок до меня не дойдёт 90% суммы, готовьтесь к суду».

За отсутствие второго налогообложения в России спасибо, но вопрос в правильном взимании налогов европейской компанией.

Алексей, приветствую. Как ваша битва с тиньковым, получилось доказать что должны 15 а не 26 удерживать? Судя по ответам поддержки собираются 26 за BASF содрать…

Моя битва начнётся в начале апреля, прямо перед датой отсечки.

Красава. Почитал, на днях попробую разобраться, насчет acn у Interactive Brokers..

Пользуясь вашими идеями, я написал своему брокеру примерно следующее. Если есть замечания, буду рад выслушать.

»

1. Прошу налогообложение дивидендов по акциям неамериканских эмитентов производить в соответствии со ст.232 Налогового кодекса РФ (часть вторая) от 05.08.2000 N117-ФЗ (ред. от 29.12.2020) (с изменениями и дополнениями, вступившими в силу с 10.01.2021) и заключенными соглашениями об избежании двойного налогообложения (СоИДН) со следующими странами в редакциях:….

2. Прошу компенсировать ошибочно начисленный к настоящему моменту налог на дивиденды.

Брокер … ссылается на то, что по дивидендам на иностранные акции брокер не является налоговым агентом.

Однако полагаю, что у Брокера имеются все необходимые документы для подтверждения моего статуса налогового резидента РФ перед иностранным налоговым агентом в какой бы юрисдикции он не ходился, что подтверждается, например, возможностью подписания формы W-8BEN для случая американских ценных бумаг. Это позволяет облагать мои дивиденды налогом по ставкам, предусмотренным указанными ранее законами РФ.

При отсутствии ответа реквизиты моего брокерского счёта я разошлю в департаменты по работе с инвесторами приведенных в таблице компаний сам»

Здравствуйте, Андрей!

Идею Вы уловили верно, но текст Ваших посланий я бы подправил, а заодно увеличил бы количество адресатов.

На следующей неделе выпущу здесь статью с продолжением — там и будет алгоритм с шаблонами, как поставить брокера раком, даже когда он этого не хочет.

немного переработал:

… 2. Прошу компенсировать ошибочно начисленный к настоящему моменту налог на дивиденды.

Ссылку на то, что по дивидендам на иностранные акции … не является налоговым агентом, считаю несостоятельной — по дивидендам на акции эмитентов США брокер … также не является налоговым агентом, что не мешает ему исполнять налоговое законодательство и международные договора РФ в отношении эмитентов из США.

Полагаю, что у …. имеются все необходимые документы для подтверждения моего статуса налогового резидента РФ перед иностранным налоговым агентом, в какой бы юрисдикции он не находился.

Если мое письмо останется без ответа, реквизиты моего брокерского счёта я в ближайшем будущем разошлю сам в департаменты по работе с инвесторами приведенных выше компаний. Если и после этого налогообложение дивидендов неамериканских эмитентов будет идти с нарушением российского законодательства, буду вынужден обратиться за защитой своих интересов в суд.

кстати, у вас помарочка в «Отказе от ответственности»:

Автор не моГУ гарантировать достоверность и полноту размещенной информации

Спасибо! Поправим.

Алексей,

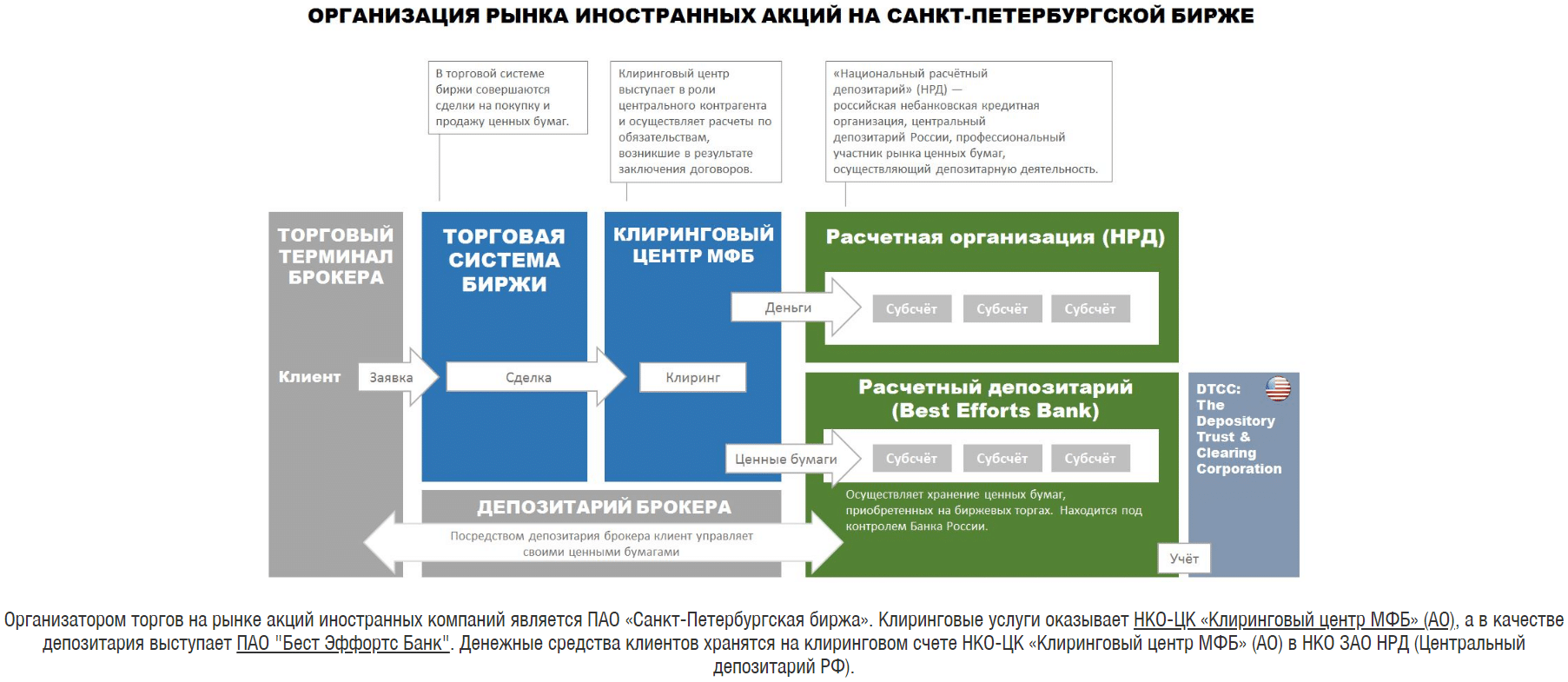

вы не знаете, куда именно следует адресовать запрос «физиков» в НКО-ЦК «Клиринговый центр МФБ» (АО) и ПАО «Санкт-Петербургская биржа»?

Ну, может быть, вы знаете, какие именно департаменты там есть.

Организации большие — получается чуть-чуть «на деревню дедушке»

У моего брокера есть отдел клиентских менеджеров Департамента брокерского обслуживания — а у этих?

Андрей, я уже почти дописал статью «Как не переплачивать налог на дивиденды-2», обещаю опубликовать её до вечера среды.

Пожалуйста, не делайте сейчас лишних движений и просто прочитайте её: там будут и шаблоны обращений, и адреса, и ссылки на законы, и ссылки на полезные сайты.

Алексей, поделюсь с вами,

До сегодняшнего дня я вел общение со своим брокером посредством email. Получил два кратеньких ответа.

Первый — общеизвестное «Брокер … не является налоговым агентом по дивидендам иностранных компаний.

Налог удерживается страной эмитентом. Вам необходимо самостоятельно зафиксировать полученную прибыль в налоговой РФ по дивидендам иностранных компаний.»

В ответ я поинтересовался, «по какой причине имеется возможность подписать форму W-8BEN для случая американских цб,

но брокер не предоставляет её аналог, который приводил бы налогообложение по дивидендам к нормам российского законодательства, ни для какой иной страны.»

Сегодня последовал такой ответ:

«Согласно ДИДН, есть возможность акцепта формы W-8BEN для налогообложения по американским акциям. Информации об аналогах формы для ценных бумаг других стран на данный момент нет.»

Вас обманули, ставьте их раком.

Продолжение

https://road2riches.ru/info/kak-ne-pereplachivat-nalog-na-dividendy-2/

Спасибо за статью. А по Total в каком размере уплачивать НДФЛ в РФ?

Если ничего не делать, то с Вас, как с налогового нерезидента Франции, сдерут там -28%.

Ну а если добьётесь исполнения лягушатниками СоИДН от 26.11.96 ст.10 п.2 пп. c), то только -15%.

Поскольку французские 15% > российского НДФЛ (13%), то ничего в отечественный бюджет доплачивать не нужно.

Бразилия

Конвенция между Правительством РФ и Правительством Федеративной Республики Бразилии от 22.11.2004 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы»

Дата подписания: 22.11.2004

Дата вступления в силу: 19.06.2017

Применяется с: 01.01.2018