Содержимое

- 1 Этап 1 (смысл СоИДН)

- 2 Этап 2-1 (сбор дополнительных документов)

- 3 Этап 2-2 (распоряжение брокеру)

- 4 Этап 2-3 (отправляем e—mail в немецкую компанию)

- 5 Итог второго сезона

- 6 Этап 3 (немецкая налоговая)

- 7 Этап 4 (финансовый омбудсмен)

- 8 Этап 5 (арбитражный суд против брокера)

- 9 Этап 6 (арбитражный суд против аудитора)

- 10 Этап 7 (арбитражный суд против СПб биржи)

- 11 Эпилог

Как я говорил ранее и сейчас Вам это докажу, все российские брокеры грабят своих клиентов. А ещё я уверен, что к осени Вас ждёт продолжение этого сериала, ну а сейчас второй сезон – «Как не переплачивать налог на дивиденды-2».

Чтобы не запутаться, буду чётко нумеровать все этапы и описывать всё по порядку. Пожалуйста, простите за наличие в тексте кандового канцелярского языка и юризмов, но иначе Вы победы не одержите. И не тратьте время на споры со мною и собою – просто следуйте написанному алгоритму.

Поехали.

Этап 1 (смысл СоИДН)

Всем, кто ещё не прочитал первую часть, обязательно сделайте это, иначе дальнейшее чтение будет бесполезно! Вы узнаете, являетесь ли налоговым резидентом РФ, какие есть юрисдикции у компаний, чьи акции Вы покупаете, какой правильный размер дивидендов должен быть, куда и сколько надо их платить и т.д.

А сейчас продолжение для всех, кто уже приобрёл или планирует приобрести акции иностранных компаний и получать с них правильные дивиденды.

Итак, Вы – клиент российского брокера, налоговый резидент РФ, купили иностранные (но не американские акции) и у Вас есть подтверждённая у брокера форма W-8BEN, а также ИНН.

Переходим ко всем сериям второго сезона.

Этап 2-1 (сбор дополнительных документов)

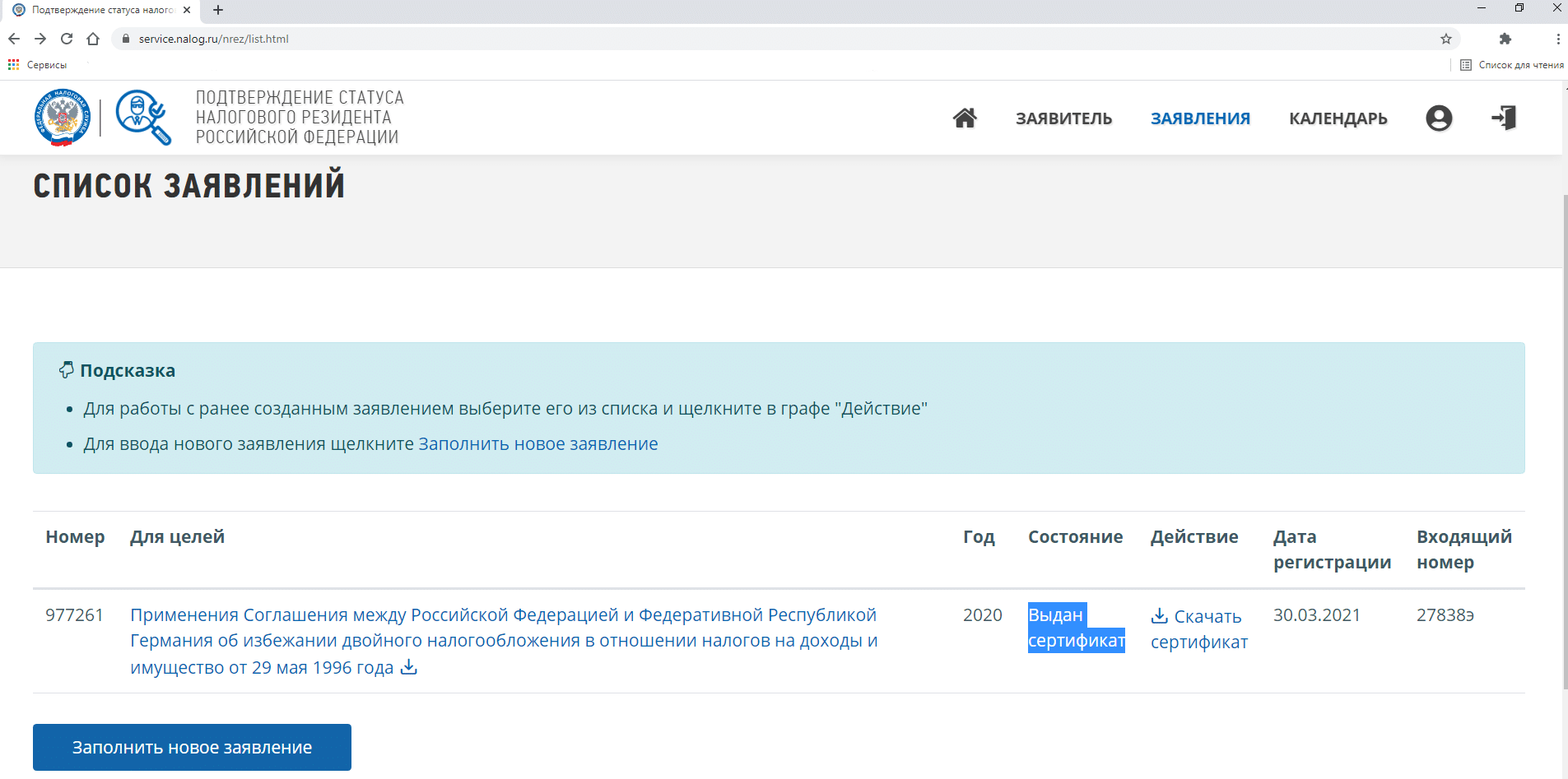

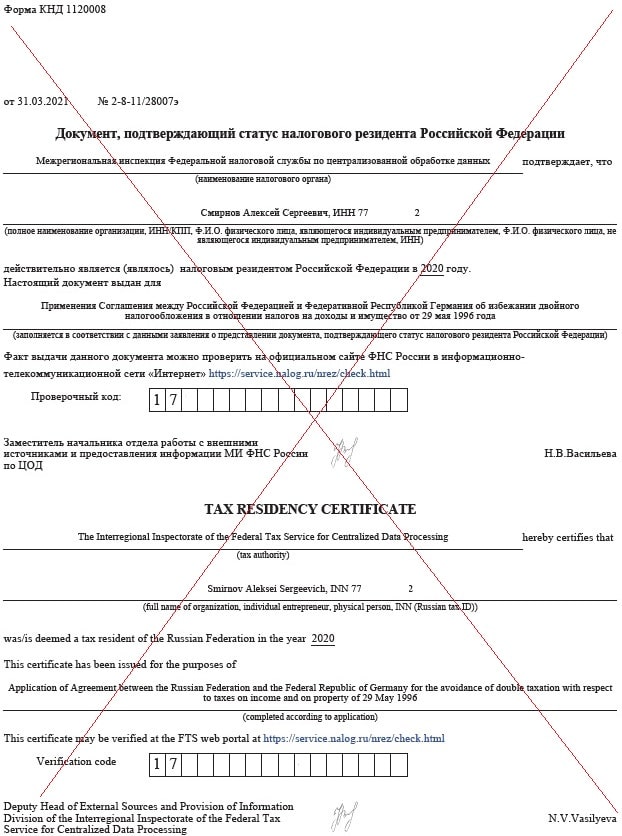

2-1-1. Получить сертификат налогового резидента РФ (Форма КНД 1120008)

Перейдите по официальной ссылке https://service.nalog.ru/nrez/ и зарегистрируйтесь/войдите [Я выбрал в графе «Способ входа» — Учётная запись на портале госуслуг [https://www.gosuslugi.ru/] — если у Вас её нет, обязательно сделайте: она Вам очень-очень сильно понадобится в бойне за украденное].

Выбираем «Заполнить новое заявление» и заполняем:

— Год, за который требуется подтверждение:* 2020

— Цель получения подтверждения:* применение двустороннего международного договора Российской Федерации об избежании двойного налогообложения

— Страна, в которую направляется подтверждение: 276 – ГЕРМАНИЯ

[хотя у Вас может быть и другая, если нужно сражаться не только за дивиденды от фашистов – тогда придётся заполнить второе заявление]

— ОБЩЕЕ КОЛИЧЕСТВО ДНЕЙ ПРЕБЫВАНИЯ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ В ТЕЧЕНИЕ 12 СЛЕДУЮЩИХ ПОДРЯД МЕСЯЦЕВ: ставим галку возле«183 дня и более»

[Маловероятно, но вдруг: если надо, пропишите количество дней возле

«в том числе количество дней нахождения за пределами Российской Федерации

— для лечения: [я оставил пустым]

— для обучения: [я оставил пустым]

— для выполнения работ (оказания услуг) на морских месторождениях углеводородного сырья: [я оставил пустым]»]

Нажимаете кнопку «Далее» и, если лечились, обучались или выполняли работы на морских месторождениях за бугром, прикладываете документы. Если нет – ничего не делаете и снова жмёте «Далее».

В результате у Вас сформируется заявление и Вас выкинет на главную страницу

Сразу у Вашего заявления будет некий промежуточный статус, типа «на рассмотрении».

Ваша задача – снова зайти на этот сервис через 1-2 дня и увидеть, что сертификат готов и его можно/нужно скачать (в формате pdf).

Поздравляю, наконец-то, появилось доказательство, что Вы – налоговый резидент России. Отныне в любой момент сможете плюнуть в лицо каждому, особенно фашистам, кто заявит «а я Вас посчитал нерезидентом!».

При необходимости – придётся повторять эту процедуру каждый год.

На фото мой сертификат, но все цифры ИНН и Проверочного кода пусть останутся тайной, ведь у Вас будут свои.

2-1-2. Скачать СоИДН с сайта ФНС

Переходим на уже знакомую Вам по первой части ссылку https://www.nalog.ru/rn77/about_fts/inttax/mpa/dn/ и скачиваем нужное Вам СоИДН в том формате, что там хранится.

По Германии там два файла – в формате word само СоИДН и в pdf Протокол к нему. Нам нужны оба – скачиваем.

2-1-2. ИНН

Просто подготовьте скан Вашего ИНН

2-1-3. Скачать отчёт брокера

Нужен отчёт за последний актуальный период (в моём случае это был «за Апрель», а точнее за 01.04.2021-06.04.2021), где видно количество Ваших бумаг и их международный код ISIN. Например, для акций BAYER-ао (BAYN@DE) такой код DE000BAY0017.

Лучше всего, чтобы отчёт был в формате pdf, но добудьте в любом возможном. Он выступит доказательством, что Вы реально купили и сейчас владеете теми самыми иностранными акциями.

Итог Этапа 2-1

Вы добыли все файлы и теперь предлагаю их переименовать. Пожалуйста, исправьте наклонный текст под себя, а комментарий в [квадратных скобках] надо удалить! Поверьте, дальше так будет намного удобнее.

1. 2021-03-31 AS Smirnov — Tax residency certificate Russia (КНД 1120008)

[2021-03-31 — это дата в самом сертификате]

2. Russia — Germany Double Taxation Avoidance Agreement 29.05.1996 (russian language version)

3. Russia — Germany Protocol to the Agreement 29.05.1996 (russian language version)

4. AS Smirnov — individual tax number 77ХХХХХХХХХ2

[да, это Ваше свидетельство ФНС с присвоенным ИНН]

5. AS Smirnov — Broker report 2021-04-01-2021-04-06

Этап 2-2 (распоряжение брокеру)

Немецкие компании формируют списки акционеров, имеющих право получения дивов за предыдущий год, в апреле-мае, поэтому не затягивайте Этап 2-1! Как только соберёте все документы, сразу пишите маляву брокеру – настал его черёд.

Обращу внимание на несколько аксиом (да-да, это нельзя оспаривать и менять!).

Во-первых, только e—mail! Никаких звонков или переписок в чате личного кабинета. Объясню позже.

Во-вторых, всегда пишите на имя руководителя. Пусть он сам ищет самого адекватного раба: Вы точно до адеквата не достучитесь – проверено лично.

Нет, оператор колл-центра и Ваш персональный менеджер тоже в неадеквате, не тратьте время.

В-третьих, текст и подтекст письма не должны подразумевать дискуссии о том, являетесь ли Вы налоговым резидентом РФ (вот тут нам и поможет добытый сертификат из пункта 2-1-1) и может ли брокер не исполнять Ваше поручение.

В-четвёртых, точно также ампутируйте в тексте возможность дискутировать о ставке налога на Ваши дивиденды (вот для чего нам скачанное СоИДН и Протокол к нему).

2-2-1. Шаблон e—mail брокеру

Лично я являюсь клиентом брокера АО «Тинькофф Банк» на тарифе «Премиум» и приобрёл в первом квартале 2021-го года 196 акций компании Bayer AG (BAYN), но всё, что будет дальше, Вы легко сможете переложить под свои условия.

Ещё раз напомню, что можно просто скачать текст шаблона и поменять всё, как нужно именно Вам.

Наклонный текст изменить, комментарий в [квадратных скобках] удалить!

Кому: [если Вы клиент ТинькоффИнвестиций на тарифе «Инвестор» или «Трейдер»] Invest@tinkoff.ru

[если Вы клиент ТинькоффИнвестиций на тарифе «Премиум»] investpremium@tinkoff.ru

[если у Вас другой брокер — узнайте нужный e-mail сами]

Тема: 2021-04-ХХ [дата отправки Вами письма] запрос подтверждения правильного расчёта дивидендов от немецкой компании Bayer AG

Вложенные файлы: [все 5 файлов, что Вы добыли на Этапе 2-1]

Текст

Направляется в АО «Тинькофф Банк»

ИНН 7710140679 КПП 771301001

127287, г. Москва, ул. Хуторская 2-я, д. 38А, стр. 26

руководителю отдела брокерских услуг

и руководителю отдела налогообложения брокерских операций

[у других брокеров может быть только руководитель отдела брокерских услуг и называться его должность будет иначе – либо посмотрите на подписанта в брокерском отчёте, либо уточните у самого брокера]

от Смирнова Алексея Сергеевича

ИНН 77ХХХХХХХХХ2

Паспорт гражданина РФ ZZ ХХ №012345

(выдан 123 ОТДЕЛЕНИЕМ МИЛИЦИИ ГОРОДА МОСКВЫ

ОВД ХХХ 12.08.2003, код подразделения 768-050)

Адрес регистрации и проживания:

143648, г. Москва, ул. ХХХХХ, д. 1, корп. 2, кв. 3

[если у Вас адреса отличаются, пишите оба]

Дата рождения YY.XX.1982

Контактный телефон: +7 (9ХХ) ХХХ-ХХ-ХХ

E-mail: ххх@yyyyyy.ru

Заявление

Являясь клиентом с тарифом «Премиум» брокера АО «Тинькофф Банк» на основании договора № ХХХХ от 04.06.2018 и депозитарного договора № YYYY от 04.06.2018, в первом квартале 2021-го года я приобрёл через Вас без использования заёмных средств на торговой площадке ПАО «Санкт-Петербургская биржа» 196 акций немецкой компании Bayer AG, что отражено на Вашем сайте https://www.tinkoff.ru/invest/broker_account/?from=db_accounts в моём личном кабинете в разделе «Инвестиции».

На официальном сайте ПАО «Санкт-Петербургская биржа» https://spbexchange.ru/ru/listing/securities/taxes/ указано: «Физические лица, подтвердившие свой статус в качестве резидента РФ могут претендовать на льготную ставку налогообложения дивидендов в размере 15%.

Законодательством ФРГ не предусмотрена единая форма раскрытия налогового резидентства конечного бенефициара (аналогичная W8-BEN, которая действует в США). В данном случае обязанность по определению статуса налогового резидента ложится на брокерскую компанию, предоставляющую доступ на биржу. При наступлении корпоративного события, которое предусматривает выплату дивидендов, брокерская компания формирует запрос на соответствующие выплаты для своих клиентов в котором указывает:

— общее количество бумаг на счетах клиентов, по которым должна быть произведена выплата;

— государства, налоговыми резидентами которых являются физические лица, в отношении которых осуществляются права по ценным бумагам эмитентов ФРГ;

— положения Международного договора, предусматривающих пониженную налоговую ставку».

Для меня, как налогового резидента России и владельца акций Bayer AG, такими международными договорами являются «Соглашение между Российской Федерацией и Федеративной Республикой Германия от 29.05.1996 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» (дата заключения 29.05.1996; дата вступления в силу 30.12.1996; применяется с 01.01.1997) и «Протокол о внесении изменений в Соглашение между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество от 29 мая 1996 года и Протокол к нему от 29 мая 1996 года». Статья 10 пункт 1 подпункт b указанного Соглашения фиксирует, что налогообложение полагающихся мне дивидендов подлежит по ставке: «пятнадцати процентов от валовой суммы дивидендов». В доказательство данного факта привожу ссылку на официальный сайт Федеральной налоговой службы, где перечислены все соглашения об избежании двойного налогообложения, заключённые между Россией и другими странами, включая соглашение с Федеративной Республикой Германия: https://www.nalog.ru/rn77/about_fts/inttax/mpa/dn/

Руководствуясь Федеральным законом от 22.04.1996 N 39-ФЗ (ред. от 31.07.2020) «О рынке ценных бумаг» (с изм. и доп., вступ. в силу с 01.01.2021) ст.3 п.2 (Брокер обязан принять все разумные меры, направленные на исполнение поручения клиента, обеспечивая при этом приоритет интересов клиента перед собственными интересами.

Принятое на себя поручение клиента брокер обязан исполнить добросовестно и на наиболее выгодных для клиента условиях в соответствии с его указаниями…) и Законом РФ от 07.02.1992 N 2300-1 (ред. от 22.12.2020) «О защите прав потребителей», а также учитывая, что компания Bayer AG назначила официальную дату проведения годового общего собрания акционеров на 27.04.2021, дату формирования реестра акционеров, имеющих право получения дивидендов по итогам 2020-го года, на 28.04.2021 и дату перечисления данных дивидендов на 30.04.2021, требую от Вас как можно скорее связаться с федеральным центральным налоговым управлением Германии и представителями Bayer AG, чтобы подтвердить, что я являюсь владельцем 196 акций компании, налоговым резидентом РФ и в отношении полагающихся мне дивидендов применяется ставка 15% на основании соответствующего соглашения об избежании двойного налогообложения.

Официальный сайт федерального центрального налогового управления ФРГ с контактными данными для отправки обращений: https://www.bzst.de/EN/Businesses/Capital_Yield_Tax_Relief/Written_application_procedure/written_application_procedure_node.html

Контактные данные компании Bayer AG

Официальный сайт: https://www.bayer.com/en/

Адрес: Investor Relations, Kaiser-Wilhelm-Allee, Gebäude W11, 51368 Leverkusen Germany

Контактный телефон: +49 214 30 72704

Информация с контактными данными представителей компании: https://www.bayer.com/en/investors/ir-team

Руководитель отдела по работе с инвесторами Bayer AG (Investor relations lead) — Oliver Maier: oliver.maier@bayer.com

Специалист по работе с розничными инвесторами — Peter Dahlhoff: peter.dahlhoff@bayer.com

При необходимости я даю своё согласие на отправку представителям федерального центрального налогового управления Германии и компании Bayer AG копий утверждённой через Вас формы W-8BEN и свидетельства о постановке на учёт в ИФНС №ХХ по г. Москве.

Также прошу Вас гарантировать перечисление в мой адрес положенных мне дивидендов от компании Bayer AG за 2020-й год (расчёт: €333,20 = 196 х €2,00 х (100%-15%)) [Bayer планирует утвердить на ГОСА 27.04.2021 €2,00 на акцию], в противном случае я буду считать Ваши действия либо бездействие, как подпадающие под статью 159 («Мошенничество») Уголовного кодекса Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 24.02.2021) и не только.

Прошу считать данное заявление юридически значимым.

ХХ.04.2021 А.С. Смирнов

2-2-2. Получение ответа от брокера

Этот этап должен быть для Вас автоматическим: не ждите большого успеха и через 1-2 дня после отправки письма переходите к этапу 2-3!

Ну а я пока докажу, что даже в самом лучшем российском банке работают имбецилы.

Не знаю, как быстро, но Вас должны будут послать лесом – ну не хотят брокеры биться за права клиентов. Доказательства в студию.

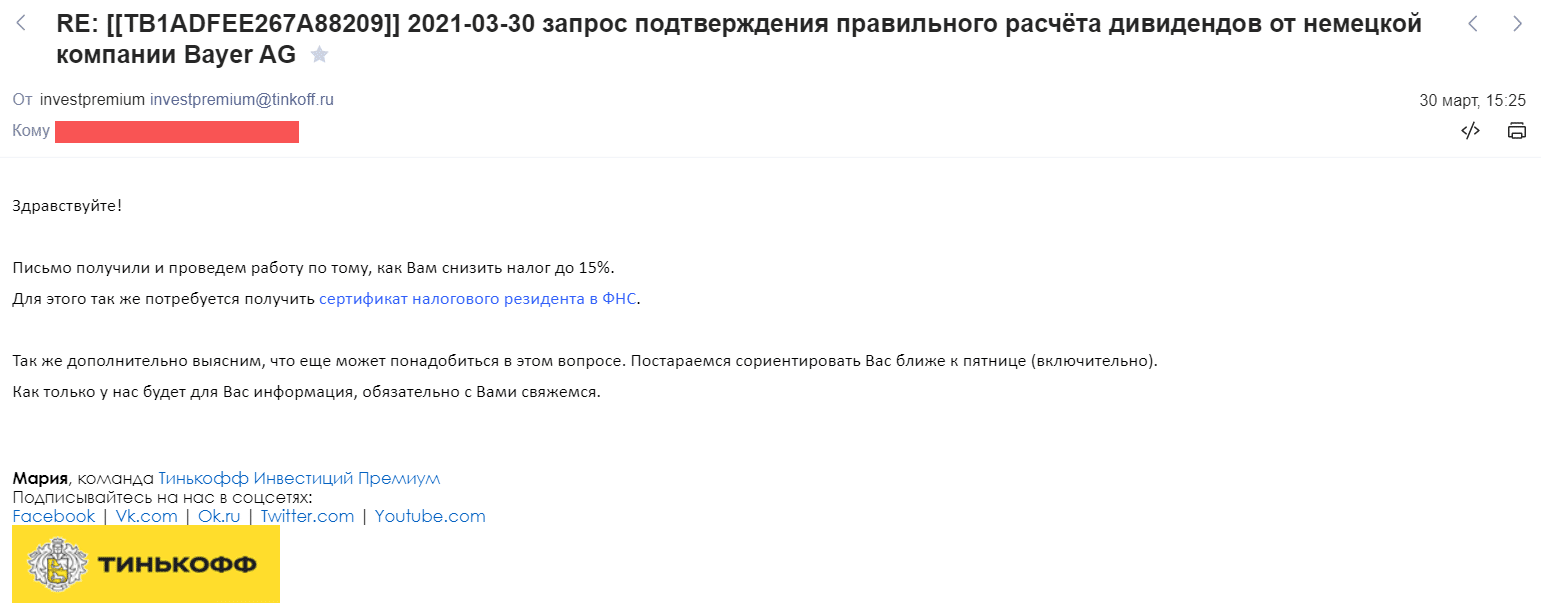

Вариант ответа брокера 2-2-2-А.

Продублирую этот удивительный и невероятный ответ ради понимания дальнейшего трэша:

«Здравствуйте!

Письмо получили и проведем работу по тому, как Вам снизить налог до 15%.

Для этого так же потребуется получить сертификат налогового резидента в ФНС.

Так же дополнительно выясним, что еще может понадобиться в этом вопросе. Постараемся сориентировать Вас ближе к пятнице (включительно).

Как только у нас будет для Вас информация, обязательно с Вами свяжемся.

Мария, команда Тинькофф Инвестиций Премиум»

Машенька – единственное светлое письмо в тинькоффском клоповнике.

Умоляю запомнить данный ответ! Если Вы такой же клиент Тинькоффа, можете смело утверждать, что к ним уже обращался я и моей заявке был присвоен номер TB1ADFEE267A88209.

Также тинькоффцы могут Вам втирать дичь про конфиденциальность, но смело посылайте им ссылку на эту статью и моё полное согласие на свободное распространение читателями данного ответа. Если что – я с радостью наклоню их в суде. Кстати, и Вы тоже.

Как Вы понимаете, Мария мне больше не писала, ни до пятницы, ни до сегодня. Зато спустя 5 дней в чате личного кабинета всплыли два кретина.

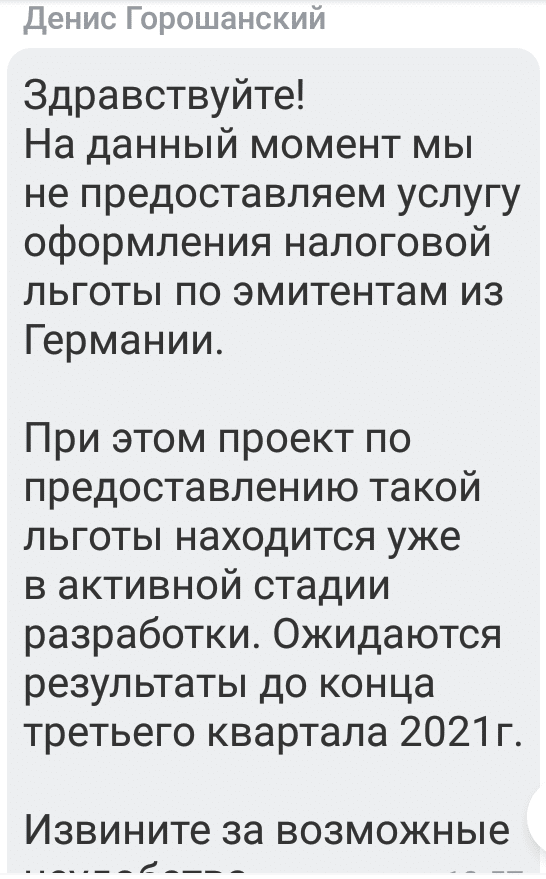

Вариант ответа брокера 2-2-2-B.

Первый – Денис – пошёл в отказ, сделав вид, что ответа Марии не было.

Денис Горошанский

«Здравствуйте!

На данный момент мы не предоставляем услугу оформления налоговой льготы по эмитентам из Германии.

При этом проект по предоставлению такой льготы находится уже в активной стадии разработки. Ожидаются результаты до конца третьего квартала 2021г.

Извините за возможные неудобства.»

Итак, позитив. Всё же брокеры и СПб биржа понимают необходимость аналога W-8BEN по немецким акциям и уже разрабатывают её, ура. Но в первой части (Этап 1) я ясно описал, что такие формы надо разработать по всем странам, с которыми у России есть СоИДН. То есть эту карусель нам придётся крутить ещё долго.

Но, если Вы только собираетесь прикупить немецких акций, ждите до 4Q2021, если имбецил №1 не наврал.

Замечу, что очень-очень редко оскорбляю людей даже за умственные способности, но этот чел тупо отработал по скрипту и, ничего не стесняясь, прямо заявил клиенту, что брокеру насрать на закон «О рынке ценных бумаг», «Защите прав потребителей», Налоговый кодекс и международные договоры (СоИДН). По-моему, это залёт и очевидная заявка на отзыв брокерской лицензии.

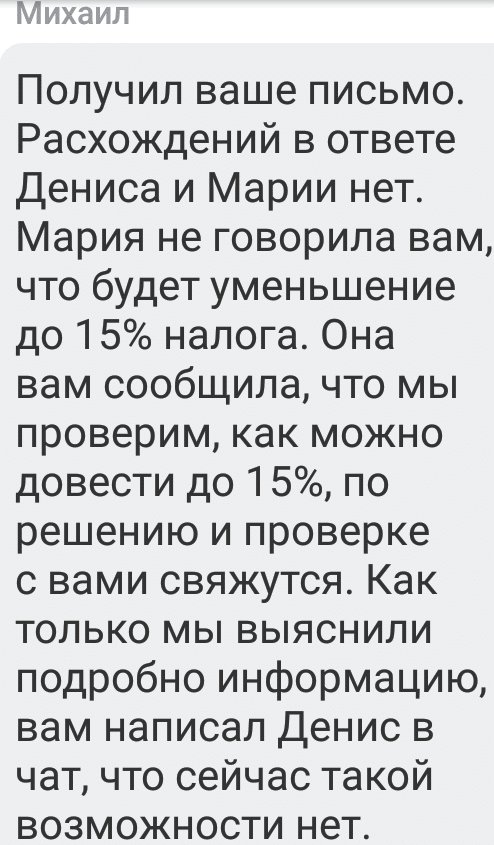

Перейдём ко второму эрудиту. После моего намёка, что между ответами Марии и Дениса есть некое противоречие, в чат нагадил Мишаня:

Михаил

«Получил ваше письмо. Расхождений в ответе Дениса и Марии нет. Мария не говорила вам, что будет уменьшение до 15% налога. Она вам сообщила, что мы проверим, как можно довести до 15%, по решению и проверке с вами свяжутся. Как только мы выяснили подробно информацию, вам написал Денис в чат, что сейчас такой возможности нет.»

Дорогой читатель, пожалуйста, сравни ответы Марии, Дениса и Михаила. Если Мария, действительно, такого не говорила, считай именно автора данной статьи имбецилом, иначе Боже тебя упаси быть акционером TCS Group Holding (TCSG).

Напоминаю, что не надо дожидаться быстрого ответа по e-mail или вести долгую переписку в чатах, переходите на следующий этап, не задерживайтесь!

Так почему же брокеры упорно не хотят работать?!

Этап 2-3 (отправляем e—mail в немецкую компанию)

Не бойтесь, это не так страшно: действительно, придётся написать немцам, что на свете существуете Вы, их акционер, и к Вам должно быть применено соответствующее СоИДН.

Для владельцев акций Bayer тут бонус – я сделал за них всю работу, им можно просто прочитать ответ фашистов. Остальных снова ждёт шаблон. Приступим.

Итак, Вы уже узнали контактные данные отдела по связям с инвесторами (Investor relations, IR) на официальном сайте компании и вставили их в маляву брокеру, поэтому через 1-2 дня, после отправки малявы, пишем e-mail немцам методом «Переслать», т.е. в самом низу послания фашистам будет наше же письмо на русском языке брокеру. Если успеете получить ответ, то пересылайте уже и этот ответ вместе с самим письмом.

Данный шаблон составлен на трёх языках! Да-да, трёх.

Немецкоязычная версия – потому что в Германии официальный язык немецкий. Основной текст можно поменять, только если среди Ваших близких есть идеально знающие немецкий и английский языки (нет, ни ЯндексПереводчик, ни ГуглПереводчик здесь не помогут).

Англоязычная версия – реально понадобится нам впоследствии для общения с фашистской ФНС, а гипотетически — с европейским регулятором и немецким судом.

Русскоязычная версия – как доказательство для брокера, СПб биржи, финансового омбудсмена и российского арбитражного суда, что Вы, как законопослушный гражданин и лояльный клиент, сделали от себя всё возможное и даже взяли на себя часть работы брокера.

Любое изменение в одной из версий автоматически означает изменение в оставшихся двух, т.е. все три версии обязаны быть идентичны! Поэтому все риски только на Вас.

И заодно расскажу секрет составления всех юридически значимых обращений – надо один раз покорячиться, а потом использовать первый документ, как шаблон для всех остальных.

2-3-1. Шаблон e—mail немецкой компании

Кому: [Руководителю отдела по работе с инвесторами Bayer AG (Investor relations lead) — Oliver Maier]

[Специалисту по работе с розничными инвесторами Bayer AG — Peter Dahlhoff.

Если Вы акционер другой немецкой компании и не знаете даже имени руководителя – напишите обезличено руководителю IR]

[Обязательно поставьте в адресаты и брокера! Пусть видит, как Вы делаете его работу – ему потом за это придётся отвечать.

Если Вы клиент ТинькоффИнвестиций на тарифе «Инвестор» или «Трейдер»] Invest@tinkoff.ru

[если Вы клиент ТинькоффИнвестиций на тарифе «Премиум»] investpremium@tinkoff.ru

[если у Вас другой брокер — узнайте нужный e-mail сами]

[И не забудьте поставить в адресаты e-mail Санкт-Петербургской биржи! Пусть там тоже увидят всю Вашу переписку и что Вы корячитесь за них]

Тема: [вместо используемой ранее пишем новую]

korrekte Berechnung der Dividenden / correct calculation of dividends / правильное начисление дивидендов

Вложенные файлы: [все 5 файлов, что Вы добыли на Этапе 2-1]

Текст

In drei Sprachen zusammengestellt / Compiled in three languages / Составлено на трёх языках

(Deutsche Version)

An:

Herrn Oliver Maier

Leiter Investor Relations

und

Herrn Peter Dahlhoff

Spezialist für die Zusammenarbeit mit Privatanlegern

Bayer AG

Investor Relations, Kaiser-Wilhelm-Allee, Gebäude W11, 51368 Leverkusen

Deutschland

von:

Smirnov Alexey Sergeevich

individuelle Steuerzahler-Nr. 77ХХХХХХХХХ2

Wohn- u. Anmeldungs-Anschrift:

[переведите Ваш адрес на немецкий ГуглПереводчиком]

143648, Russland, Moskau, ХХХХХ Straße 1, Gebäude 2, Whg. 3

Geboren am YY.XX.1982

Tel.: +7 (9ХХ) ХХХ—ХХ—ХХ

E-Mail: ххх@yyyyyy.ru

Sehr geehrter Herr Maier,

sehr geehrter Herr Dahlhoff,

als Kunde des Brokers der offenen Aktiengesellschaft “Tinkoff Bank” (offizielle Website https://www.tinkoff.ru/invest/) habe ich an der Handelsfläche der offenen AG “Saint Petersburg Stock Exchange” (offizielle Website https://spbexchange.ru) ohne Verwendung von Fremdmitteln 196 Aktien der Bayer AG gekauft, was aus dem beigefügten Broker-Bericht (Datei “AS Smirnov — Broker report 2021-04-01-2021-04-06”) hervorgeht.

Ich bin russischer Steuerresident und Staatsbürger. Mein Status kann durch das offizielle Schreiben Nr. 2-8-11/28007э vom 31.3.2021 [Formular KND 1120008] (s. beigefügte Datei “2021-03-31 AS Smirnov — Tax residency certificate Russia (КНД 1120008)” und die individuelle Steuerzahler-Nr. 77ХХХХХХХХХ2 des Föderalen Steuerdienstes der Russischen Föderation (s. beigefügte Datei “AS Smirnov — individual tax number 77ХХХХХХХХХ2”) nachgewiesen werden.

Ich würde Sie gerne bitten, die Berechnung der Dividenden in Übereinstimmung mit gültigem Abkommen zwischen der Russischen Föderation und der Bundesrepublik Deutschland vom 29.5.1996 zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Steuern vom Einkommen und vom Vermögen (s. beigefügte Datei “Russia — Germany Double Taxation Avoidance Agreement 29.05.1996) (russian language version)”) und dessen Protokoll (s. beigefügte Datei “Russia — Germany Protocol to the Agreement 29.05.1996” (russian language version)”) auszuführen.

Gemäß dem Unterpunkt “b” des Punktes 1 des Artikels 10 des oben genannten Abkommens soll die Besteuerung mit einem Steuersatz von 15% (fünfzehn Prozent) des Bruttobetrags von Dividenden erfolgen. Als Beweis dafür gebe ich den Link zur offiziellen Website des Föderalen Steuerdienstes der Russischen Föderation an, auf der dieses gespeichert ist: https://www.nalog.ru/rn77/about_fts/inttax/mpa/dn/.

Da die Bayer AG Termine für das Erstellen des Registers der Aktionäre mit Dividendenbezugsrecht nach Abschluss des Jahres 2020 (28.4.2021) und die Überweisung dieser Dividenden (30.4.2021) festgelegt hat, würde ich Sie auch bitten, sich möglichst zeitnah mit Vertretern des Brokers der offenen Aktiengesellschaft “Tinkoff Bank” (E-Mail: investpremium@tinkoff.ru und invest@tinkoff.ru, Tel. +7 800 555 86 79) in Verbindung zu setzen und zu bestätigen, dass meine Dividenden mit einem Steuersatz von 15% besteuert werden.

Damit meine ich, dass auf mein Konto nach dem 30. April 2021 die Dividendensumme i.H.v. € 333,20 = 196 x € 2,00 x (100%-15%) überwiesen werden soll.

Bitte betrachten Sie dieses Anliegen als rechtsgültig.

8.4.2021

A.S. Smirnov

[Если работать с немецкоязычной версией будет трудно, напишите тогда хотя бы англоязычную и русскоязычную]

(English version)

To:

Oliver Maier

Investor relations Lead

and

Peter Dahlhoff

Specialist responsible for cooperation with retail investors

Bayer AG

Investor Relations

Kaiser-Wilhelm-Allee, Building W11, 51368 Leverkusen, Germany

From:

Smirnov Alexey Sergeevich

individual tax number 77ХХХХХХХХХ2

Registration and residence address:

143648, Russia, Moscow, ХХХХХ street, 1, korp. 2, apt. 3

Date of birth: ХХ.YY.1982

[обратите внимание, что у англосаксов месяц ставится впереди дня рождения]

Phone: +7 (9ХХ) ХХХ-ХХ-ХХ

E-mail: ххх@yyyyyy.ru

Dear Mr. Mayer,

Dear Mr. Dahlhoff,

As a client of the broker of the JSC «Tinkoff Bank» (official website https://www.tinkoff.ru/invest) I have purchased (without the use of borrowed funds) 196 shares of Bayer AG using the trading platform of the PJSC «Saint Petersburg Stock Exchange» (official website https://spbexchange.ru/). This is confirmed by the broker’s report (see attachment «AS Smirnov — Broker report 2021-04-01-2021-04-06«).

I am a tax resident and citizen of Russia. My status is confirmed by an official letter No. 2-8-11/28007э dated 03/31/2021 [form KND 1120008] (see attachment «2021-03-31 AS Smirnov — Tax residency certificate Russia (КНД 1120008)») and the individual tax number 77XXXXXXXXX2 of the Federal Tax Service of Russia (file in the attachment «AS Smirnov — individual tax number 77XXXXXXXXX2«).

When calculating my dividends, please follow the agreement concluded between the Russian Federation and the Federal Republic of Germany on 29.05.1996 «On avoidance of double taxation with respect to income and wealth taxes» (see attachment «Russia — Germany Taxation Position Avoidance Agreement Double Room 29.05.1996 (Russian version)») and the Protocol thereto (see attachment «Russia — Germany Protocol to the Agreement 05.29.1996 (Russian version)»).

The article 10, paragraph 1, sub-paragraph “b” of the above-mentioned agreement fixes that the taxation is to be carried out at the rate of fifteen percent (15%) of the gross amount of dividends. To prove this fact I have placed the link to the official website of the Federal Tax Service of Russia where this agreement is stored: https://www.nalog.ru/rn77/about_fts/inttax/mpa/dn/.

Since Bayer AG has set the date for the formation of the register of shareholders entitled to receive dividends at the end of 2020 (April 28, 2021) along with the date of transfer of these dividends (April 30, 2021), I also ask you to contact the representatives of the broker JSC «Tinkoff Bank» (official site https://www.tinkoff.ru/invest/) as quickly as possible (email: investpremium@tinkoff.ru and Invest@tinkoff.ru, phone: +7 800 555-86-79), and to confirm that my dividends will be taxed at the rate of 15%.

By this I mean that after April 30, 2021, the amount of dividends that should be transferred to my account is € 333,20 = 196 x € 2.00 x (100% -15%).

Please consider this statement legally valid.

04/08/2021

A.S. Smirnov

(версия на русском языке)

Направляется в Bayer AG

Investor Relations,

Kaiser-Wilhelm-Allee Building W11 51368 Leverkusen Germany

руководителю отдела по работе с инвесторами

Оливеру Майеру

и специалисту по работе с розничными инвесторами

Петеру Далхоффу

от Смирнова Алексея Сергеевича

ИНН 77XXXXXXXXX2

Адрес регистрации и проживания:

143648, г. Москва, ул. ХХХХХ, д. 1, корп. 2, кв. 3

[если у Вас адреса отличаются, пишите оба]

Дата рождения YY.XX.1982

Контактный телефон: +7 (9ХХ) ХХХ-ХХ-ХХ

E-mail: ххх@yyyyyy.ru

Здравствуйте, уважаемые Оливер Майер и Петер Далхофф!

Являясь клиентом брокера АО «Тинькофф Банк» (официальный сайт https://www.tinkoff.ru/invest/), я приобрёл без использования заёмных средств на торговой площадке ПАО «Санкт-Петербургская биржа» (официальный сайт https://spbexchange.ru/) 196 акций компании Bayer AG, что отражено во вложенном отчёте брокера (файл «AS Smirnov — Broker report 2021-04-01-2021-04-06»).

Я являюсь налоговым резидентом и гражданином России, а мой статус подтверждается официальным письмом № 2-8-11/28007э от 31.03.2021 [форма КНД 1120008] (файл во вложении «2021-03-31 AS Smirnov — Tax residency certificate Russia (КНД 1120008)») и ИНН 77XXXXXXXXX2 Федеральной налоговой службы России (файл во вложении «AS Smirnov — individual tax number 77XXXXXXXXX2»).

Прошу Вас при начислении мне дивидендов руководствоваться действующими Соглашением между Российской Федерацией и Федеративной Республикой Германия от 29.05.1996 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» (файл во вложении «Russia — Germany Double Taxation Avoidance Agreement 29.05.1996 (russian language version)») и Протоколом к нему (файл во вложении «Russia — Germany Protocol to the Agreement 29.05.1996 (russian language version)»).

Статья 10 пункт 1 подпункт b указанного Соглашения фиксирует, что налогообложение подлежит по ставке: «пятнадцати процентов (15%) от валовой суммы дивидендов». В доказательство данного факта привожу ссылку на официальный сайт Федеральной налоговой службы России, где хранится данное соглашение: https://www.nalog.ru/rn77/about_fts/inttax/mpa/dn/

Поскольку компания Bayer AG обозначила дату формирования реестра акционеров, имеющих право получения дивидендов по итогам 2020-го года, на 28.04.2021 и дату перечисления данных дивидендов на 30.04.2021, также прошу Вас как можно скорее связаться с представителями брокера АО «Тинькофф Банк» (e-mail: investpremium@tinkoff.ru и Invest@tinkoff.ru , контактный телефон: +7 800 555-86-79) и подтвердить, что мои дивиденды будут обложены налогом по ставке 15%.

То есть после 30-го апреля 2021-го года на мой счёт должна прийти сумма дивидендов €333,20 = 196 х €2,00 х (100%-15%)

Прошу считать данное заявление юридически значимым.

08.04.2021

А.С. Смирнов

2-3-2. Получение ответа от немецкой компании

И этот этап для Вас тоже должен быть автоматическим. Не надо написывать по десять писем брокеру, бирже и немцам. Всё, вы сделали всю предварительную работу, больше ничего эффективного сделать нельзя. Осталось дождаться некоего ответа от фашистов и поступления на счёт самих дивидендов.

С вероятностью 100% в немецком ответе Вас снова пошлют лесом, а я-таки покажу, где выход из него и как дать леснику люлей.

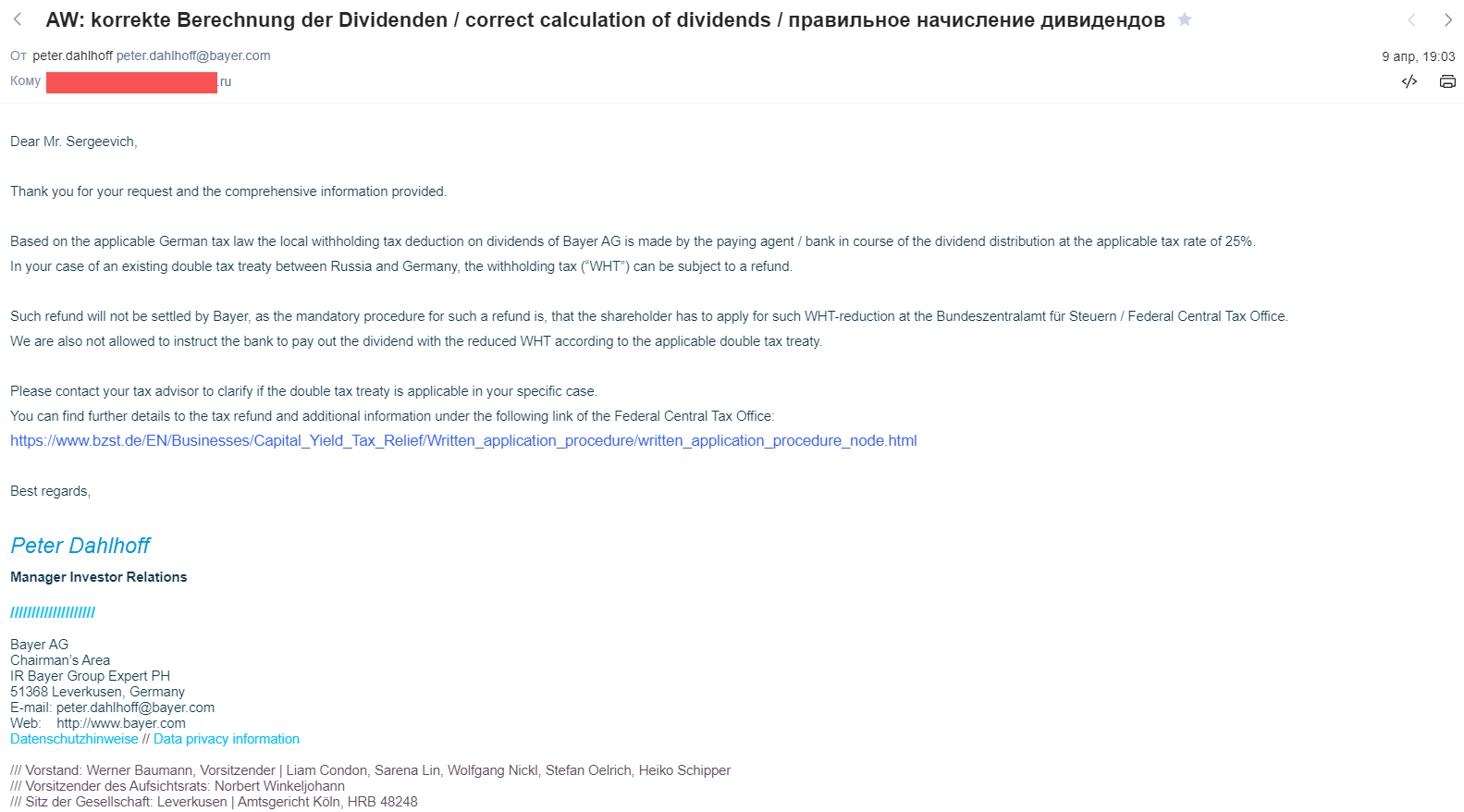

«Dear Mr. Sergeevich [он тоже не имбецил, по-Вашему?],

Thank you for your request and the comprehensive information provided.

Based on the applicable German tax law the local withholding tax deduction on dividends of Bayer AG is made by the paying agent / bank in course of the dividend distribution at the applicable tax rate of 25%.

In your case of an existing double tax treaty between Russia and Germany, the withholding tax (“WHT”) can be subject to a refund.

Such refund will not be settled by Bayer, as the mandatory procedure for such a refund is, that the shareholder has to apply for such WHT-reduction at the Bundeszentralamt für Steuern / Federal Central Tax Office.

We are also not allowed to instruct the bank to pay out the dividend with the reduced WHT according to the applicable double tax treaty.

Please contact your tax advisor to clarify if the double tax treaty is applicable in your specific case.

You can find further details to the tax refund and additional information under the following link of the Federal Central Tax Office:

Best regards,

Peter Dahlhoff

Manager Investor Relations»

Мой примерный перевод:

«Спасибо за ваш запрос и предоставленную исчерпывающую информацию.

В соответствии с действующим налоговым законодательством Германии вычет местного налога у источника на дивиденды — Bayer AG — производится платёжным агентом / банком в ходе распределения дивидендов по применимой налоговой ставке 25%.

[очень интересное кино, а в Налоговом кодексе ФРГ ставка для нерезидентов 26,375%].

Учитывая действующее СоИДН между Россией и Германией, удерживаемый налог («WHT») может подлежать возмещению.

Такой возврат не будет производиться компанией Bayer, поскольку обязательная процедура такого возмещения заключается в том, что акционер должен самостоятельно подать заявление о таком возврате налога на прибыль в Центральное федеральное налоговое управление Германии (Bundeszentralamt für Steuern).

Нам также не разрешается давать указание банку выплачивать дивиденды с пониженным налогом в соответствии с применимым СоИДН.

Вы можете найти более подробную информацию о возврате налога в Федеральном центральном налоговом управлении:

То есть и имбецил №3 не понял, с кем связался, и послал нас бодаться с фашистской ФНС.

Ну как тут не вспомнить «Спасибо деду за победу!» и «Можем повторить!»

Итог Этапа 2-3

Отныне мы знаем, что все российские брокеры и СПб биржа – слабаки, которые так и не сумели вовремя пробить у немецкой налоговой алгоритм, аналогичный форме W-8BEN. Вот где «узкое место»: именно в ФНС Германии каждое лето образуется запор, когда дивы облагаются по повышенной ставке.

Итог второго сезона

Вы добыли всю доказательную базу и научились писать письма всем преступникам, плюс у Вас на руках полная переписка со всеми виновными в повышенной ставке налога. Если это так, Вы офигительно круты.

Что дальше?

Ждём прихода дивидендов, считаем сумму недоплаты и готовимся к следующим сезонам: домашнее задание ниже.

Теперь Вы знаете, сколько должны получить на самом деле, и скоро узнаете, сколько Вам перечислят. Разница и образует сумму недоплаты в евро.

На всякий случай ещё раз уточню возможные варианты:

1. Вам недоплатят ровно 10% = 25%-15% [если немецкий имбецил №3 прав]

2. Вам недоплатят 11,4% = 26,4%-15% [если правы российские аналитики]

3. Вам недоплатят 11,375% = 26,375%-15% [если прав Налоговый кодекс ФРГ]

4. иная величина [если у Вашего брокера работают собратья по разуму имбецилов №1 и 2].

Не забудьте посчитать в евро, а потом перевести все три суммы (правильную и перечисленную, а также недоимку) в рубли на дату поступления денег на Ваш счёт по курсу ЦБ РФ.

В принципе, всё, можете отдыхать до лета.

А кому интересно, вот краткое содержание следующих сезонов.

Этап 3 (немецкая налоговая)

После прихода дивидендов и обнаружения недоимки (в моём случае это будет примерно в конце июня: 30.04.2021 отправка + 2 месяца), мы, взяв за основу письмо в адрес немецкой компании, начнём разборку с фашистскими налоговиками по указанному адресу https://www.bzst.de/EN/Busshops/Capital_Yield_Tax_Relief/Written_application_procedure/written_application_procedure_node.html

Там есть форма для отправки сообщений.

Не забудьте сохранить все 5 файлов из этапа 2-1: чует моё сердце, в последующих переписках они тоже понадобятся.

Очень похоже, нам придётся в следующем году (в период 01.01.22-31.05.22), после подачи декларации 3-НДФЛ в российскую налоговую, успеть подать её аналог в немецкую. Лучший способ, что я пока нашёл — заполнить online в русскоязычной версии https://www.steuergo.de/ru (не реклама, но за полный функционал придётся заплатить €29,95! Если найдёте лучше и дешевле, буду благодарен).

Следовательно, чтобы фашисты прислали Вам налоговый возврат, у Вас должен быть активен банковский расчётный счёт в евро (т.е. не забудьте иметь под рукой все его реквизиты, включая код SWIFT).

Ну а размер компенсации для этапов 4 и 5 возрастает.

Этап 4 (финансовый омбудсмен)

Наша самостоятельная разборка с налоговой ФРГ никак не отменяет нарушения законных обязательств брокером, в которые мы тыкали его носом в обращении.

Именно поэтому я умолял Вас использовать e-mail и пользоваться кнопкой «Переслать». Потому что

«Скриншоты не горят!»

Настала пора имбецила №4. Встречайте – финансовый уполномоченный РФ (он же финансовый омбудсмен): официальный сайт https://finombudsman.ru/

Сначала обязательно проверьте, находится ли Ваш брокер в «Реестре финансовых организаций, обязанных организовать взаимодействие с уполномоченным по правам потребителей финансовых услуг»: скачайте Excel-ный файлик по адресу https://www.cbr.ru/registries/123-fz/?utm_source=w&utm_content=page#a_72070

Для справки – Тинькофф находится. Если Вашего брокера в списке нет – сразу переходите к этапу 5.

И обязательно посмотрите на сайте финомбудсмена обучающий ролик «Порядок подачи» обращения.

После непродолжительной переписки с налоговой ФРГ на этапе 3, мы обязательно подадим обращение и проверим, прав ли я насчёт его интеллекта.

Если человек с таким статусом до сих пор не смог защитить права российских инвесторов, то он…

В любом случае запомните, финомбудсмен за 15 дней должен рассмотреть Ваше обращение (не забудьте опять приложить 5 файлов из этапа 2-1 и скриншоты переписки с брокером).

И ещё запомните, если Вас не устроит вердикт финомбудсмена, у Вас будет только 30 дней с момента вынесения решения на подачу иска в арбитражный суд! То есть на этом этапе Вы уже должны будете определиться, готовы ли к этапу 5.

Я не шучу. Ещё до обращения к финомбудсмену Вы должны подготовить все файлы и свою решимость к судебной бойне. На самом деле, там всё легко.

Этап 5 (арбитражный суд против брокера)

Помните, я просил Вас сделать себе учётную запись на https://www.gosuslugi.ru/, так вот она здесь ещё более актуальна. Без неё забудьте про этот этап, всё, Вы проиграли битву за дивиденды.

Итак, она у Вас есть и тогда, в течение 30-ти дней с момента отказа финомбудсмена, подаём иск в арбитражный суд. На дворе XXI-й век и пандемия, поэтому мы будем делать всё удалённо (да, и подать иск, и провести судебный процесс можно, не выходя из дома)!

Вам потребуется немного изучить на YouTube, как зарегистрироваться и подать иск к юридическому лицу через платформу «Мой Арбитр»: https://my.arbitr.ru/#index

Напоминаю, что 90% текста иска Вы уже написали в маляве брокеру. Что нужно сделать дополнительно? Вот Вам ещё домашние задания на осень.

Помните фразу грабителя, приставившего дуло заряженного пистолета к затылку бедной жертвы: «Кошелёк или жизнь?». Уверен, смысл Вы уловили: каждое последующее требование в иске должно вызывать у ответчика (сначала это будет брокер, а потом можете поставить раком и его аудитора, ну а потом и саму ПАО «Санкт-Петербургская биржа») желание потерять как можно меньше и согласиться на всё предыдущее, лишь бы не получить приговор с последующими пунктами. Отныне Вы станете садистом и теперь вопрос будет звучать так: «Деньги и честь или хочешь сдохнуть?»

5-1. Компенсация недоимки

Вы уже посчитали эту сумму в евро и рублях по итогам второго сезона.

В моём случае речь идёт о недоимке меньше €50.

Конечно же, Вы вправе спросить: «Автор, ты что больной так напрягать свою и брокерскую попу из-за €50?».

Отвечу всем и сразу: да, я – тот отморозок, который не терпит несправедливости. Я не допущу тыбзить у меня даже копейку, чего и всем желаю. Выбор за Вами.

5-2. Компенсация прямых затрат

Из-за недоработки брокера и СПб биржи Вам пришлось прочитать мои статьи, а ещё и разбираться во всех соответствующих законах, Налоговых кодексах РФ и ФРГ, СоИДН, подзаконных актах, лопатить интернет, общаться с брокером, добывать сертификат и т.д. Не спорьте, пришлось же, пришлось!

Вы потратили самое ценное – своё время. Пришла пора научиться его правильно ценить и оценивать.

Пример расчёта Ваших трудозатрат на основе нормочаса

В идеале Вам потребуется Производственный календарь прошлого года (сейчас это 2020-й), но при необходимости можете брать мои цифры и перекладывать на себя в пропорции.

Для начала потребуется бухгалтерская справка со всеми Вашими трудовыми (!) доходами за последние 12 месяцев, включая отпускные, больничные и т.д. Раньше для этого брали в бухгалтерии справку 2-НДФЛ, сейчас 6-НДФЛ. Оттуда надо добыть две цифры: общую налоговую базу и сумму того самого налога НДФЛ. Вычитая одно из другого, Вы получите величину Вашего чистого годового дохода.

Условно предположим, что у меня общая налоговая база составила 1.379.310,34 рублей, а сумма НДФЛ(13%) равна 179.310,34 рублей, т.е. мой чистый годовой доход составил 1.200.000,00 рублей.

Или ровно 100.000,00 рублей на руки в месяц = 1.200.000 / 12

Я белый человек и работаю по графику 5/2 по 8 часов, т.е. у меня 40-часовая рабочая неделя. Рассчитаем стоимость моего условного рабочего дня: 1.200.000 / 248 [рабочих дней в 2020-м году по Производственному календарю] = 4.838,71 рублей.

Если у Вас иной график работы, посмотрите в Производственном календаре или посчитайте Ваше количество рабочих дней.

Теперь рассчитаем стоимость моего рабочего часа: 4.838,71 / 8 = 604,84 рубля.

Ну и стоимость одной моей рабочей минуты: 604,84 / 60 = 10,08 рублей.

А теперь составляем для судьи и брокера таблицу, где указываем, какие именно действия (с какого по какое время в какой именно день) мы совершали и сколько в итоге они стоили. Даю намёк, начиная с января 2021-го года, у Вас не могло чисто физически уйти на это меньше 336 часов, т.е. в моём случае сумма компенсации от Тинькофф должна будет составить: 336 х 604,84 = 203.226,24 рубля.

А по-простому: «Тинькофф, ты должен мне две зарплаты».

Плюс стоимость за https://www.steuergo.de/ru (€29,95).

Если Вы вынуждены были понести дополнительные расходы (потребовалось куда-то поехать, кого-то напрячь с переводом, что-то отправить курьером или обычной почтой и т.д.), включайте всё сюда.

5-3. Компенсация непрямых затрат

Вспомним теорию «альтернативных издержек»: «Выбирая товар/действие А, мы тем самым вынуждены отказаться от товара/действия Б». То есть именно из-за брокера и биржи Вы вынуждены были совершать все описанные в пункте 5-2 действия, а значит, упустили что-то очень важное: не повидали любимую бабушку, не успели сходить на медицинские процедуры, не помогли родным и близким, не занялись спортом, пропустили что-то ценное и не смогли помочь, когда в Вас так нуждались.

Неужели это ничего не стоит?! Ещё как стоит!

Я разделю пополам сумму из пункта 5-2 и потребую: 203.226,24 / 2 = 101.613,12 рублей.

Сколько хотите добыть в этом пункте лично Вы, решайте сами. Можете также составить таблицу с упущенными возможностями и ценой времени.

5-4. Компенсация морального вреда

Как бы ни было смешно, но в результате преступного бездействия брокера Вас ограбили. И можете продолжать смеяться, но это доставило Вам нестерпимые нравственные страдания. Да, нестерпимые. Пора оценить и их.

Судебная практика говорит, что максимальная сумма такой компенсации не может составлять больше 50% суммы, предусмотренного штрафа по соответствующей статье.

В данном случае я усматриваю в действиях брокера кучу статей:

— УК РФ Статья 159 пункт 1 [и возможно пункт 2]. Мошенничество.

Наказание: «штрафом в размере до 120.000 рублей или в размере заработной платы или иного дохода осуждённого за период до одного года…»

Предположим, что у виновных совокупный годовой доход составил 10 млн. рублей (хотя он точно больше), т.е. реальный размер, на который Вы сможете тут претендовать: 60.000 — 5.000.000 рублей (годовая зарплата гендиректора, главного юриста, финдиректора, руководителя брокерского обслуживания и т.д.). Чуть позже мы поймём точнее, что им реально грозит.

— УК РФ Статья 165 пункт 1. Причинение имущественного ущерба путем обмана или злоупотребления доверием.

Наказание: «штрафом в размере до 300.000 рублей или в размере заработной платы или иного дохода осуждённого за период до двух лет…».

150.000-5.000.000 руб.!

— УК РФ Статья 185.2 пункт 1. Нарушение порядка учета прав на ценные бумаги.

150.000-7.500.000 руб.!

— УК РФ Статья 185.4 пункт 1. Воспрепятствование осуществлению или незаконное ограничение прав владельцев ценных бумаг.

150.000-5.000.000 руб.!

— УК РФ Статья 35. Совершение преступления группой лиц, группой лиц по предварительному сговору, организованной группой или преступным сообществом (преступной организацией).

Если Вы просуммируете по верхней рисочке все наказания в виде выплаты денег, то получится сумма 22.500.000 рублей (уверен, будет больше из-за реальных зарплат ребят).

Ни мне, ни Вам из-за €50 таких шишей не видать, судья никогда на такое пойдёт, просто поверьте. Давайте ему поможем, а заодно почистим карму.

Наверняка Вы добрый человек, поэтому выберите любой благотворительный фонд, которому полностью доверяете: больные дети, старики, бездомные животные… – нуждающихся море. Узнайте его реквизиты и попросите судью присудить данный штраф в пользу именно этого фонда.

5-5. Битва за дивы каждого клиента

Обязать брокера сообщить аудиторской компании, выдававшей положительные аудиторские заключения по итогам годовой отчётности за 2020-й, 2019-й, 2018-й и т.д. об обнаруженной ошибке и переделать все годовые отчёты за указанные годы (с момента получения лицензии на брокерскую деятельность и предоставления доступа клиентам к иностранным ценным бумагам).

То есть необходимо взять весь список клиентов за все годы и вычленить из них тех, кто хоть раз владел иностранными (но не американскими) акциями на момент отсечки по дивидендам. Рассчитать по каждому клиенту сумму недоимки за всё время с учётом инфляции и компенсировать ему эту сумму.

Уверен, при 11 млн. клиентов для Топ-брокеров, включая Тинькофф, Сбер, ВТБ и Открытие, тут вопрос уже минимум на десятки миллиардов рублей!

Соответственно, во всех годовых отчётах необходимо будет отразить сумму полученного убытка/сформированного резерва на такие выплаты.

5-6. Подключить на свою сторону ФНС России

Обязать брокера уведомить ФНС России и УБЭП о расчёте в пункте 5-5, сообщить им общую величину НДФЛ, которую клиенты не смогли отправить в бюджет государства за все годы, и обязать уплатить именно брокера всю эту сумму с учётом инфляции.

Когда на Вашей стороне играют ФНС и УБЭП, вероятность проигрыша дела резко падает.

5-7. Уголовка для сотрудников брокера

Уголовные статьи, перечисленные в пункте 5-4, предусматривают не только наказание в виде денежного штрафа. Пока мы только предлагали брокеру денежные ставки с повышением, настала пора потери чести и BDSM без вазелина.

«Прошу суд усмотреть в действиях сотрудников брокера правонарушения, предусмотренные соответствующими статьями уголовного кодекса РФ и назначить им наказание не только в виде денежного штрафа, но и… (выбирайте сами, насколько Вас разозлит брокер – например →) лишения свободы, а заодно и потребовать от Центрального банка РФ лишить всех виновных сертификатов ФСФР, позволяющих работать в брокерских и иных компаниях, связанных с фондовым рынком, плюс пятилетний запрет на профессию»

Как Вам кажется, свобода и репутация дороже денег? Или можно и дальше грабить клиентов?

5-8. Аннигиляция брокера

«На основании всех вышеизложенных фактов прошу суд обязать Центральный банк РФ приостановить лицензию брокера, вплоть до момента устранения всех правонарушений и полного удовлетворения всех требований истца».

Не бойтесь, эту угрозу можно применить, только когда брокер пойдёт в отказ по всем предыдущим пунктам.

На этом постановка брокера в коленно-локтевую позу закончена. Я постарался грубыми мазками описать всё, чем Вы сможете ему пригрозить, но, если Вы выявите что-то ещё, буду рад узнать об этом в комментариях. Наверняка к весне найду ещё больше пунктов.

Этап 6 (арбитражный суд против аудитора)

Если захотите, в случае даже частичного успеха можно и нужно поставить в такую же позу аудиторскую компанию, которая не один год лепила положительные заключения по итогам ванильных годовых отчётов.

Также просим суд о компенсации наших затрат, направить крупный штраф в благотворительный фонд и лишить компанию лицензии, если она не согласится на досудебное урегулирование с Вами.

Этап 7 (арбитражный суд против СПб биржи)

И снова, если захотите…

За организацию торгов иностранными ценными бумагами и допуск к ним клиентов брокеров без наличия соблюдения всех законных прав владельцев ценных бумаг прошу суд… Вы уже всё знаете.

Эпилог

На этом пока закончу, но лестницу из этапов можно продолжать всё выше и дальше.

А всё же стоит ли так рвать попу ради €50? Стоит!

Данный алгоритм можно применять не только к Тинькоффу, а вообще ко всем остальным российским брокерам, их аудиторским компаниям и СПб бирже.

В заключении хочу попросить прощения, если кого-то зря оскорбил или сам показался смешным имбецилом, сражающимся с махиной фондового рынка. Просто всё, что Вы видите вокруг, когда-то было невозможным – от обычного колеса, казавшегося чудом 5.000 лет назад, до полётов в космос человека и смартфонов со складывающимся экраном.

Сделайте своё невероятное банальным!

Удачи!

Искренне Ваш, Алексей Смирнов

Если Вам понравилась запись, пожалуйста, поделитесь ею (прямо под статьёй для этого кнопки).

Как не переплачивать налог на дивиденды-2 by Алексей

Алексей, а Вы не задумывались, что брокер может, например, расторгнуть с Вами договор в одностороннем порядке?

Я бы такой риск не исключал))

Лично я бы, при такой развитии ситуации, специально бы открыл счёт у Тинькова, и купил бы Бад, чтоб клевать мозг и добиться справедливости ))

или Accenture (ACN)…

Олег, а Вы с козырей пошли! ))

Наоборот, я буду только рад ещё одному пункту для иска.

«Волков бояться — в лесу не сраться»

Просто уйду побыстрее в IB или займусь инвестициями в ПИФы недвижимости, или ещё чем-то…

Много эмоций, сложно читать.

Ну, почему финансовый омбудсмен — не вы, Алексей….

Вы проделали колоссальную работу, огромное вам уважение.

Дочитав до письма в IR немецкого эмитентаб я уж подумал: «вот он — славный миг победы». А там — опять имбецил 🙁

Спасибо! Не отчаивайтесь!

Посмотрите на это, как на возможности…

попробую повторить… хотя бы частично, учитывая, что у меня есть немножко и немцев, и китайцев, и израильтян, и швейцарцев… и Полиметалл, который из Джерси

Удачи!

Потрясающий детектив! Спасибо!

Алексей,

я тут подумал… мне боязно перечислять всю информацию о себе (паспорт, адреса, средства связи, инн) в обычном имейле брокеру. Как вы думаете?

Вы и так всё это сообщили брокеру при регистрации.

Также учитывайте, что этот e-mail будет доказательством при последующих разборках.

Решение за Вами, я только описал свой вариант.

Алексей,

не подскажете, где вы вычитали, что «Bayer AG назначила … дату формирования реестра акционеров, имеющих право получения дивидендов по итогам 2020-го года, на 28.04.2021 и дату перечисления данных дивидендов на 30.04.2021»?

Тут: https://www.bayer.com/en/investors/annual-stockholders-meeting есть информация о годовом собрании акционеров 27.04, но, кажется, остальную информацию вы выудили где-то еще.

Годовой отчёт за 2020-й, стр. 264

Алексей,

если я правильно понял, изначально это все же не обязанность эмитента — вести учет своих акционеров, и выплачивать дивиденды соответственно локальному законодательству и двусторонним международным договорам. Как указывает Биржа, эта миссия возлагается на брокера.И соответственно связываться с российским брокером и стращать его в обязанности эмитента также не входит. Предоставит иностранная налоговая правильный документ иностранному эмитенту — он будет платить правильные дивиденды, нет — нет. Куда, напр., отсылается W-8BEN?

Полагаю, что в федеральную налоговую США, а не каждому американскому эмитенту,акции котогоро мы приобрели.

Мы пишем эмитентам исключительно для того, чтобы продемонстрировать судам российской юрисдикции, что мы сделали все, что предусмотрено законом, и даже больше? Или я невнимательно прочитал?

Мне кажется, что требовать от представителя Bayer «подтвердить, что мои дивиденды будут обложены налогом по ставке 15%.» несколько странно.

Обязанность вести реестр акционеров возложена на эмитента (а точнее, на его регистратора), причём эти данные должны синхронизироваться с центральным депозитарием. В Германии записи о том, что Вы — акционер Bayer-а, содержатся как раз у Bayer-овского регистратора и в Clearstream.

Поэтому требование немцам подтвердить моё же право только на -15% по СоИДН — самое нормальное. Но в итоге, да, нам это поможет в разборке с финомбудсменом и в суде: мы сделали всё возможное.

W-8BEN через брокера попадает в SEC, МинФин и налоговую США, а также к американскому эмитенту.

P.S. Если что — хотя бы просто указывайте во всех e-mail только свой ИНН, — по нему Вас тоже идентифицируют.

спасибо большое за ответ

Алексей,

проконсультируйте, пожалуйста, по поводу ADR.

То есть ситуации, когда приобретены депозитарки неамериканских компаний (скажем, Shell либо Sanofi — соответственно GB и France), распространяемые американскими банками (скажем, JP Morgan)

К ним какая ставка налога на дивы должна быть применена — европейского эмитента или действующая в США?

… + куда писать самому, и какой адрес указывать в помощь брокеру — jpmorgan.adr@eq-us.com или в IR dep-t европейской компании

Только IR отдел

Точно также, как и по акциям, т.е. акция=АДР=ГДР: важно только, в чьём юридическом поле действует компания.

Shell и X5 — Голландия, Sanofi и Total — Франция, BP — Великобритания и т.д.

Sanofi разве не US? Во всяком случае в отчете брокера ВТБ и уведомлении о корпоративном действии (сроки, суммы дивидендов) она выглядит именно так. В качестве подтверждения, акции DTE, EON или BAY фиксируются как GY — Germany.

Франция

Алексей,

если позволите, еще один вопрос, близкий по теме к предыдущему.

Возьмем, напр., X5 (тикер FIVE). На Moex торгуются АДР The Bank of New York Mellon US98387E2054.

https://www.moex.com/ru/listing/securities-cards.aspx?id=10815

При этом государство, в котором учержден эмитент представляемых ценных бумаг — Нидерланды

Такая ADR будет облагаться до зачисления на счет розничного инвестора по ставке налога на дивы, действующей в Нидерландах, США или России?

По ставке, действующей в Нидерландах — спасибо :))

Нидерланды. По действующему СоИДН ставка налога 15%.

Однако, сейчас в Госдуму внесён законопроект об отмене СоИДН с Голландией, т.е. с 01.01.2022 скорее всего будет двойное налогообложение:

28% = 15% [нидерландские] + 13% [российские].

Поэтому советую приготовиться уходить из таких акций.

спасибо.. видимо, придется. Фридман будет очень недоволен денонсацией

Просто придумает новый схематоз ))

Может оказаться полезно:

Налоговые администрации стран мира -https://www.nalog.ru/rn77/about_fts/inttax/oppintevasion/naw/

Спасибо! Полезная суперссылка для всех, кто планирует научиться подавать налоговые декларации в другие юрисдикции и добиваться возврата положеных дивидендов по СоИДН

Дополнил ваш текст следующей фразой:

«Рассчитываю, что ваш ответ не будет нелепой отпиской вида «ВТБ не выступает агентом по выплате дивидендов иностранных компаний». Информирование иностранных эмитентов о моем налоговом статусе резидента Российской Федерации не только возможно, но и является прямой обязанностью брокера.»

Лучше чуть измените (про нелепую отписку лучше сказать в иске к финомбудсмену и в суде).

Мой вариант: «Пожалуйста, не уходите от ответственности, отвечая «ВТБ не выступает агентом по выплате дивидендов иностранных компаний». Информирование Вами иностранных эмитентов о моём статусе налогового резидента РФ поможет соблюсти в отношении меня соответствующее СоИДН»

Заранее спасибо.»

Ну и по желанию, напомните про Уголовный кодекс.

Алексей,

последний вопрос (пока), если позволите.

Я правильно понимаю, что для частных инвесторов СоИДН с Нидерландами пока не даёт никакого преимущества в обсуждаемом нами вопросе — налог составит 15% в любом случае.

Почему уточняю — наши компании любят регистрировать свой бизнес в Нидерландах (X5 Retail, Veon…)

Прямо сейчас — да: для нас, обычных инвесторов, ставка 15% и ничего в российский бюджет доплачивать не нужно.

А для юридических лиц голландские законы позволяли очень много «налоговых оптимизаций» (например, по схеме «двойной голландский с ирландским сэндвичем» все компании — от российских до американских и китайских — прогоняют прибыль через Голландию и Ирландию и не платят/резко занижают налог на прибыль).

В итоге российскому правительству это надоело и оно предложило голландцам, как и мальтийцам вместе с киприотами, перестать борзеть. Мальта и Кипр одумались, голландцы — послали лесом.

Если не одумаются до 31.12.2021 — убегайте из таких акций.

также Luxembourg «одумался»

.. видимо, поэтому акции X5 последние пару недель проседают

Алексей, извините,

вы считаете, что ставить биржу в копию нужно только в случае письма фашистам, но не брокеру?

Кстати, вот еще имейл

расчетного депозитария Санкт-Петербургской Биржи (НКО-ЦК «Клиринговый центр МФБ» (АО)): rd@rts.ru

Можете и в письме брокеру, но она точно не будет сражаться с ним вместо Вас.

Клиринговый центр МФБ точно не надо вовлекать в переписку — он отвечает только за правильный процесс торгов на площадке СПб биржи.

Аналогично и с Национальным расчётным депозитарием — там продублирована запись депозитария Тинькоффа о принадлежности Вам иностранных акций, — но сражаться за Вас он не будет.

https://www.englishdom.com/blog/adres-na-anglijskom

По-английски СоИДН корректно звучат так:

https://www.nalog.ru/eng/international_cooperation/dta/

В Германии, Франции и вообще в континентальной Европе даты пишутся в следующем формате [day] [month] [year], т.е. как в России

Вся разница в разделителе — во Франции принято использовать /, в германоязычной Европе — точку, в Нидерландах — дефис

Немцы отвечают примерно в таком духе:

«Thank you very much for your email to the BMW Group.

Please note that BMW is paying out the dividend without any deductions and has no influence on any withholding tax. Any taxation is subject to the classification done by the custodian banks in Germany.

Custodian banks will usually withhold 25% (withholding tax) plus 5% (solidarity surcharge) from retail or foreign investors.

Please find attached our dividend announcement from last year which was published in the Federal Gazette.

In the last paragraph BMW states following:

„Bei ausländischen Aktionären kann sich die einbehaltene Kapitalertragsteuer einschließlich des Solidaritätszuschlags nach Maßgabe bestehender Abkommen zur Vermeidung der Doppelbesteuerung zwischen der Bundesrepublik Deutschland und dem betreffenden Staat ermäßigen.“

[non-legal translation] In case of non-domestic shareholder any income tax withheld, incl solidarity charge, can be lowered in accordance with the terms of existing agreements on the avoidance of double taxation between the Federal Republic of Germany and the country in question.

BMW recommends asking a tax consultant to assist with claims related to double taxation. Depending on the situation withholding taxes can be claimed back from the Bundesamt für Zentrale Steuern. https://www.bzst.de/EN/Service/LegalNotice/legalnotice_node.html»

Вероятно, в нашей ситуации они напрямую действительно ничем помочь не могут.

Даже если бы они связались с российским брокером, как мы их просили, не уверен, что это что-либо изменило бы 🙂

О каком, интересно, ‘custodian bank in Germany’ идет речь? как его вычислить? и стоит ли? Или custodian bank в Германии руководствуется распоряжениями тамошней налоговой службы?

Кто именно является у немцев банком-кастоди, знают только сами немцы и нам ихний банк не поможет — он тупо руководствуется Налоговым кодексом ФРГ.

Спасибо за информацию от BMW.

Тогда остаётся общение с немецкой ФНС.

А вот как ответили из E.ON:

«Thank you for your inquiry.

Regarding your inquiry, please contact your custodian bank directly. This is because the respective depositary banks inform their shareholders about the dividend payments and thus, at least in Germany, it is the case that the depositary banks also inform about the dividends and the tax deductions. At least in Germany, the deductions are made by the banks and not by E.ON.

Some general statements on the tax treatment of dividends can be found on our homepage: https://www.eon.com/en/investor-relations/shareholders-meeting/questions-and-answers.html»

Кто-нибудь может пояснить, в чем разница между custodian bank и depositary bank?

Custodian — это тот, где открыт брокерский счет?

То есть мне рекомендуют идти бодаться с брокером?

Кастодиан — это банк, который выпустил депозитарные расписки и учитывает права на них.

То есть в E.ON работают ещё более «умные» персонажи, которые порекомендовали бодаться с немецким банком.

В общем, нам всё туда же — в немецкую налоговую.

исключительно депозитарные расписки? я владею акциями, а не депозитарными расписками E.ON

что-то я совсем запутался — учет прав на ЦБ разве ведет не банк-депозитарий?

Просто депозитарий, который может быть и одновременно банком.

Похоже, это в E.ON запутались.

Вывод: не надо никуда больше писать, кроме немецкой налоговой. Мир заполнен неадекватами.

Пришел точно такой же ответ, как под копирку, из этой конторы E.ON. Не удивлюсь, если ими составлен шаблон для всех нерезидентов.

Алексей, в статье с разбором немецких акций «от лучших к худшим» вы отметили, что «с 2018-го года Федеральная налоговая служба РФ осуществляет автоматический обмен финансовой информацией с немецкой налоговой, т.е. Ваше резидентство подтверждается автоматически.»

Вы не знаете, почему тогда подтверждать резидентство пока приходится способом, что вы описали в этой статье? Почему вообще нам приходится его подтверждать?

Увы, российская действительность побеждает фантазии законотворцев. В нашей налоговой работают не эрудиты, да и тех, что есть, на всех не хватает. Поэтому автоматический обмен финансовой информацией с немецкой налоговой налажен, но ресурсов хватает только на контроль за экспортом/импортом, НДС и крупными налогоплательщиками.

Для обывателей, вроде нас, проще создать геморройный путь собирания сертификатов и документов. Наверняка, из них только единицы дойдут до конца, а остальные даже не будут связываться из-за лени и ничтожности сумм. Так российская и немецкая налоговые экономят своё время за счёт налогов на наши дивиденды.

К сожалению, сейчас мы вынуждены бодаться за наши права старыми методами.

Возможно, в финале стоит подать иск к ФНС, а не только к брокеру.Создать прецедент, так сказать

Точно проиграем. Какое основание? Несоответствие между заявленным автоматическим взаимодействием на сайте и тем, через что проходят владельцы акций в реальности?

ФНС точно отбрехается, а судья — пошлёт.

Увы, лучше иметь ФНС на своей стороне и вместе с ней поставить брокера в неприятное положение.

Час от часу не легче

https://www.finanz.ru/novosti/fondy/klientov-rossiyskikh-brokerov-mogut-otrezat-ot-rynka-ssha-1030335674

Поступил ответ по интересующему нас вопросу от ВТБ:

«При выплате дохода по ценным бумагам, выпущенным иностранными организациями, Депозитарий Банка не является налоговым агентом и получает выплаты с уже удержанным налогом.

Исчисление налога при выплате дохода по ценным бумагам, выпущенным иностранными организациями, производится в соответствии с местным налоговым законодательством страны, в которой зарегистрирована иностранная организация, по налоговым ставкам, применимым в соответствии с местным законодательством. У каждой страны своя процедура предоставления налоговых освобождений.

НРД предоставляет услуги по налоговому льготированию по иностранным ценным бумагам (за исключением бумаг эмитентов США, по ним НРД является налоговым агентом) только в рамках условий предоставления соответствующих услуг вышестоящими иностранными депозитариями. То есть, если по конкретной бумаге получено уведомление о корпоративном действии WTRC «Подтверждение освобождения от налога» (снижение ставки у источника выплаты) или TREC «Возврат части налога» (возврат уже удержанного налога), то в зависимости от указанных в уведомлении категорий бенефициаров они могут воспользоваться правом на налоговые льготы по конкретной выплате. Если в тексте уведомления иностранного депозитария описаны определенные категории бенефициаров, услуга по предоставлению льгот иным категориям бенефициаров в рамках такого КД не предоставляется.

Для целей льготного налогообложения по доходам, перечисленным в виде денежных средств от иностранного эмитента, депоненты вправе подать в Депозитарий Банка необходимые поручения (инструкции) для передачи поручения и/или документов вышестоящему депозитарию.

По соглашению между РФ и ФРГ возможно снижение налоговой ставки до 15%. При наступлении корпоративного события, которое предусматривает выплату дивидендов по ЦБ ФРГ, Депозитарий будет предоставлять информацию о налоговых резидентах РФ в расчетный депозитарий ПАО Санкт-Петербургская биржа.»

В ответ спросил:

Поясните, пожалуйста, следующий момент из вашего письма:

«Для целей льготного налогообложения по доходам, перечисленным в виде денежных средств от иностранного эмитента, депоненты вправе подать в Депозитарий Банка необходимые поручения (инструкции) для передачи поручения и/или документов вышестоящему депозитарию.»

Что именно имеется ввиду?

Какого рода инструкции требуется передать в Депозитарий Банка для целей льготного налогообложения?

Каким образом их следует передать?«

Скажите, каков ответ ВТБ, который и мой брокер? Я понимаете ли пропустил и срок, и время, и статью Уважаемого Алексей Смирнова, поэтому придётся писать уже постфактум — Байер, Еон, ДТЕ. Но, писать обязательно буду. Спасибо, коллеги!

С тех пор мы обменялись еще парой-другой писем.

Здесь нужно заметить, что в цепочке по выплате дивидендов задействованы а) НКО-ЦК «Клиринговый центр МФБ», исполняющий роль депозитария брокера по операциям на СПб бирже б) НРД РФ (национальный расчетный депозитарий),

И я допытывался, кто же из депозитариев осуществляет расчет дивидендов так, будто я не налоговый резидент РФ.

На что меня проинформировали, что, якобы, от «вышестоящих иностранных депозитариев» не получены уведомление о корпоративном действии WTRC «Подтверждение освобождения от налога» (снижение ставки у источника выплаты) или TREC «Возврат части налога» (возврат уже удержанного налога).

И как раз добиться четкого ответа, почему не получены, почему иностранный депозитарий не учитывает наш налоговый статус, кто его не передал — брокер ВТБ, НРД или ФНС России (и в чьей это компетенции) — мне так и не удалось.

Суммируя все вышесказанное, последнее письмо от 29.04 выглядело так:

«, добрый день!

Выплаты по дивидендам иностранных эмитентов находятся в компетенции Депозитария Брокера. НРД предоставляет услуги по налоговому льготированию по иностранным ценным бумагам (за исключением бумаг эмитентов США, по ним НРД является налоговым агентом) только в рамках условий предоставления соответствующих услуг вышестоящими иностранными депозитариями.

Форма самосертификации W8-ben акцептована по Вашему соглашению для подтверждения налогового резидентства по бумагам американских эмитентов. При условии проведения корпоративных действий WTRC и TREC неамериканскими эмитентами и поступления соответствующей информации от вышестоящего депозитария у Вас будет возможность поучаствовать в данных КД, подав инструкцию в офисе Банка, оказывающем инвестиционные услуги, со списком офисов, оказывающих инвестиционные услуги, можно ознакомиться по следующей ссылке: https://broker.vtb.ru/spoints/?SHOW_ALL_POINTS=Y»

К слову, эксперт Управления клиентской поддержки Михаил Медведев оказался, на мой взгляд, более грамотным и вменяемым сотрудником, чем начальник этого самого управления, ответ (безграмотную отписку) от которого я получил шагом раньше, после чего я решил все дальнейшие распросы адресовать именно г-ну Медведеву.

Само собой в копии я ставил СПб Биржу и НКО-ЦК «Клиринговый центр МФБ», прямой реакции от них не последовало. Но как я понимаю, г-н Медведев делал запросы именно в НКО-ЦК «Клиринговый центр МФБ», ответы от которого затем транслировал мне

Еще раз — большое спасибо Алексею! Сегодня набросал заявление брокеру (ВТБ) и направил запрос в ФНМ на получение сертификата резидента по форме КНД 1111048 (да, номер формы другая нежели в статье). Одно новшество исходя из того чтобы 2 раза не вставать — в письме брокеру обозначил все имеющиеся акции DE и привел все их адреса и реквизиты контактных лиц.

Сертификат налогового резидента — как раз форма КНД 1120008.

Может, это некая ФНМ выдает форму КНД 1111048, но на сайте ФНС можно получить КНД 1120008

Наверное, что именно сертификат, а у самой формы заявления номер другой.

«…обозначил все имеющиеся акции DE»

и как вы их «обозначили»?

думаете, это резко увеличит ваши шансы на успех?

Нет, наверное вообще здесь шансов нет никаких, кроме как сподвигнуть брокера учитывать мое резидентство. Обозначил так же, перечисли их по шаблону: количество акций, срок КД, контакты, справедливую расчетную величину дивидендов.

Сегодня пришел ответ от ВТБ, автор — эксперт Управления клиентской поддержки

Департамента брокерского обслуживания Банка ВТБ (ПАО):

По информации от профильного подразделения: «на данный момент Банк находится в стадии подписания необходимых документов с Санкт-Петербургской биржей. В будущем мы будем раскрывать клиентов — налоговых резидентов РФ с целью получения ими пониженной ставки налогообложения по ценным бумагам ФРГ. От клиента дополнительных действий не потребуется.»

Приносим извинения за возможные неудобства.

Благодарим за обращение.

Узкое место/слабое звено — СПБ?

Узкое место — немецкая ФНС, с которой до сих пор никто из наших бирж/брокеров/банков/регистраторов не смог нормально договориться.

Придётся учиться делать налоговый возврат из Германии.

Коллеги. Сегодня сделал удивительное открытие. Пересмотрев отчет о перечислении банковское поступление Премиальных дивидендов от немецкой компании Deutsche Telekom AG и обнаружил… полное перечисление суммы в размере дивидендов из расчета 0,6 EUR на акцию (брокер — ВТБ, депозитарий — БЭБ(?)). Без какого-либо применения налоговой ставки — ни 15%, ни 26,375%. Налог, удержанный Банком (руб.) — 0.00. Налог, удержанный Эмитентом — 0.00. Сумма налогового вычета 0.00. Итого — полная сумма. И значит, в следующем году, я просто плачу в РФ 13%.

Поздравляю! Редкое везение.

Добрый день, коллеги! Вчера пришли дивиденды от BAYER AG и теперь можно сравнить. Налог удержан эмитентом, его размер — 26,375% (недоплатили 11,375%), т.е. так как будто я немецкий резидент. Напомню, что раньше дивиденды перечислил Deutsche Telekom AG, который перечислил всю сумму без удержания налога. Поэтому вопрос, кто виноват, по моему мнению, выходит из плоскости страновой налоговой (bzst.de) и полностью ложится на «плечи» эмитента. Кто нас, как нерезидентов, учитывает, тот так и считает.

аналогичная ситуация по обоим… меня тоже удивил дивиденд от DT

Круто. Спасибо!