Долларовую инфляцию предсказывали большинство экономистов и инвесторов, которых я считаю достойными внимания (от Далио до Гандлака). И вот можно сказать, что прогнозы, наконец-то, начали сбываться. Доллар теряет статус актива, сохраняющего капитал, плюс растёт инфляция. А ответа на вопрос, что делать в такое время и в чём спасаться, найти очень сложно. Каждый решает по-своему: кто постарше и побогаче — запасается золотыми слитками, кто постарше и победнее — патронами и тушёнкой, кто помоложе и попродвинутей — биткоинами и всякого рода NFT, остальные, кто поумнее — покупают недвижимость, а кто любит жить — машины и прочую лухарь.

Так что же делать обычным инвесторам? Покупать или продавать акции? Пойти за толпой и конвертировать капитал в бетонные квадраты? Вроде бы известно, что сырьё, включая драгметаллы, во время инфляции себя неплохо ведёт, но какие именно секторы? И какие стратегии лучше во время инфляции?

Ответ на этот вопрос попробовали дать несколько авторов в классической исследовательской бумаге — «Лучшие стратегии во время инфляции». Исследование очень интересное и важное, так что я настойчиво рекомендую с ним ознакомится (например, по ссылке).

Авторы не пытались гадать, будет инфляция или нет, и, если да, то какая?! На этот вопрос каждый ответит сам. Они же отрефлексировали на другой вопрос — какие активы лучше всего себя показали в периоды повышенной инфляции в прошлом веке? Ответ подтвердил известные факты, но нюансы тоже очень важны.

Что такое «инфляционный режим»

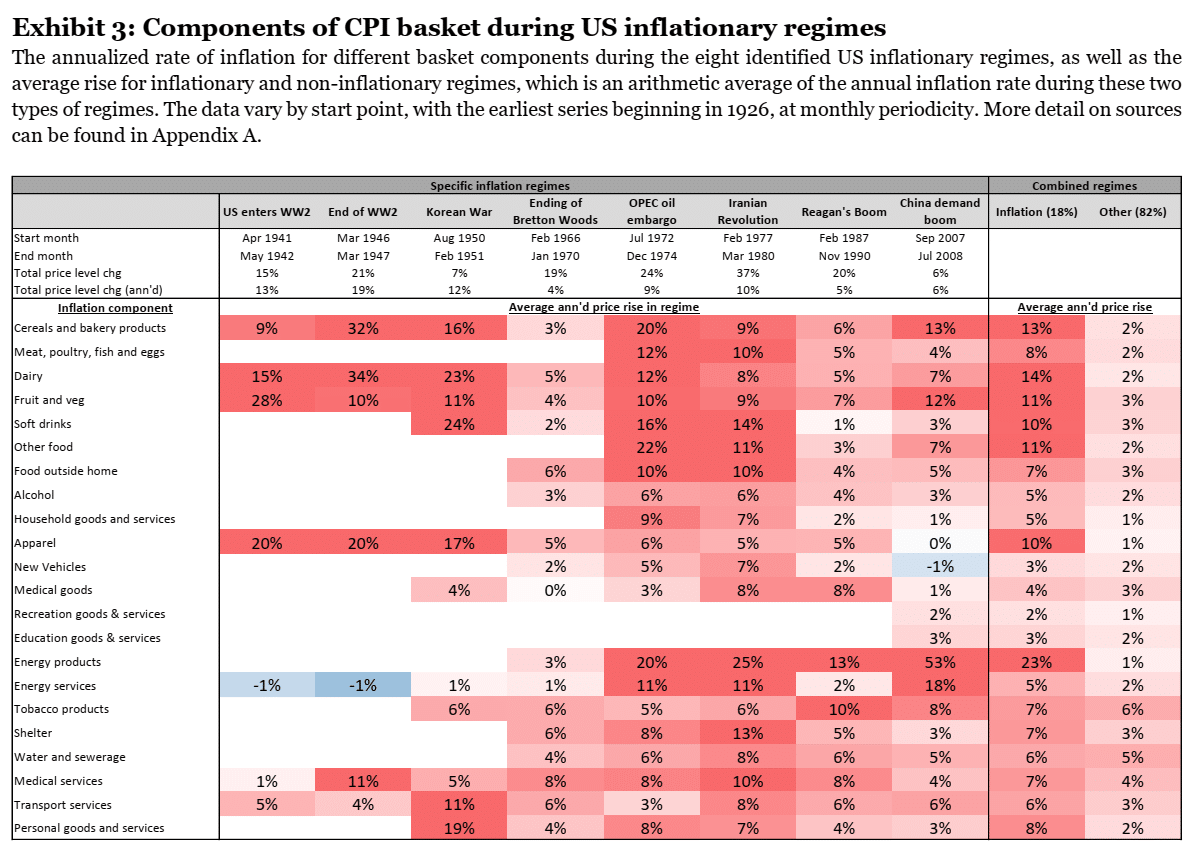

Первым шагом авторы дали определение «инфляционным режимам» (“inflationary regimes”) или, по-другому, «инфляционным периодам». Это периоды с момента, когда рост индекса потребительских цен (ИПЦ) достигает 5% и более, и до момента, пока ИПЦ не достигнет своего пика без падения более, чем на 50% с максимального значения за последние 24 месяца. То есть это не просто интервалы, когда инфляция высока, а когда она высока и растёт:

Всего авторы обозначили 8 инфляционных периодов с 1926-го года. Вот как росли компоненты ИПЦ в эти периоды:

Какие активы покупать во время инфляции

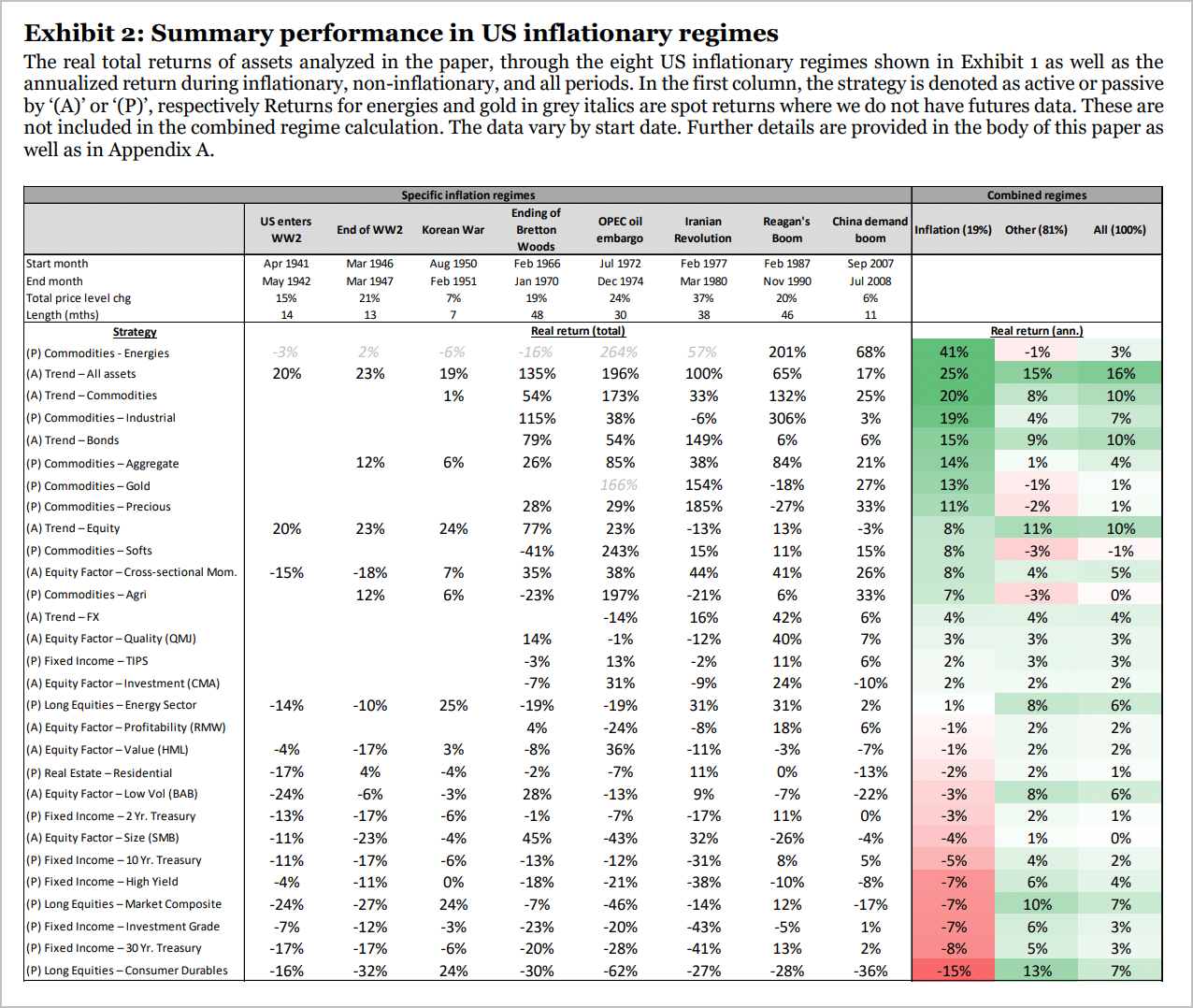

Теперь к самому интересному. Авторы посчитали доходность различных классов активов в «инфляционные периоды».

Такого рода таблицы и графики чаще всего выпускают банки, но здесь авторы разложили всё по полочкам и подробно рассказали, как всё считалось. Кроме того, они не только измерили сырые доходности разных классов активов, но и показали доходность разных стратегий. Обратите внимание, речь идёт о реальной доходности, а не номинальной т.е. после инфляции!

Погрузимся в детали.

Классические стратегии

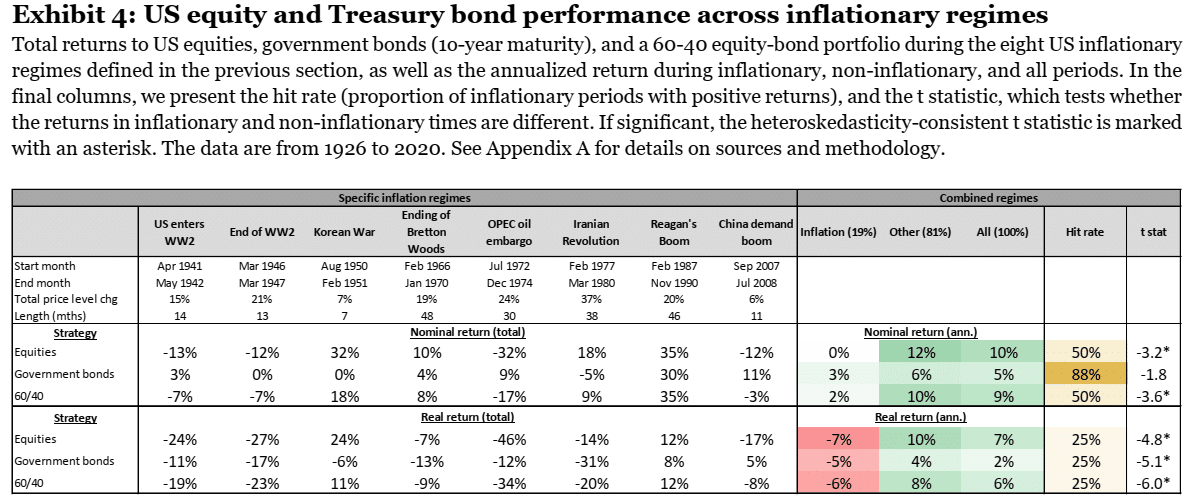

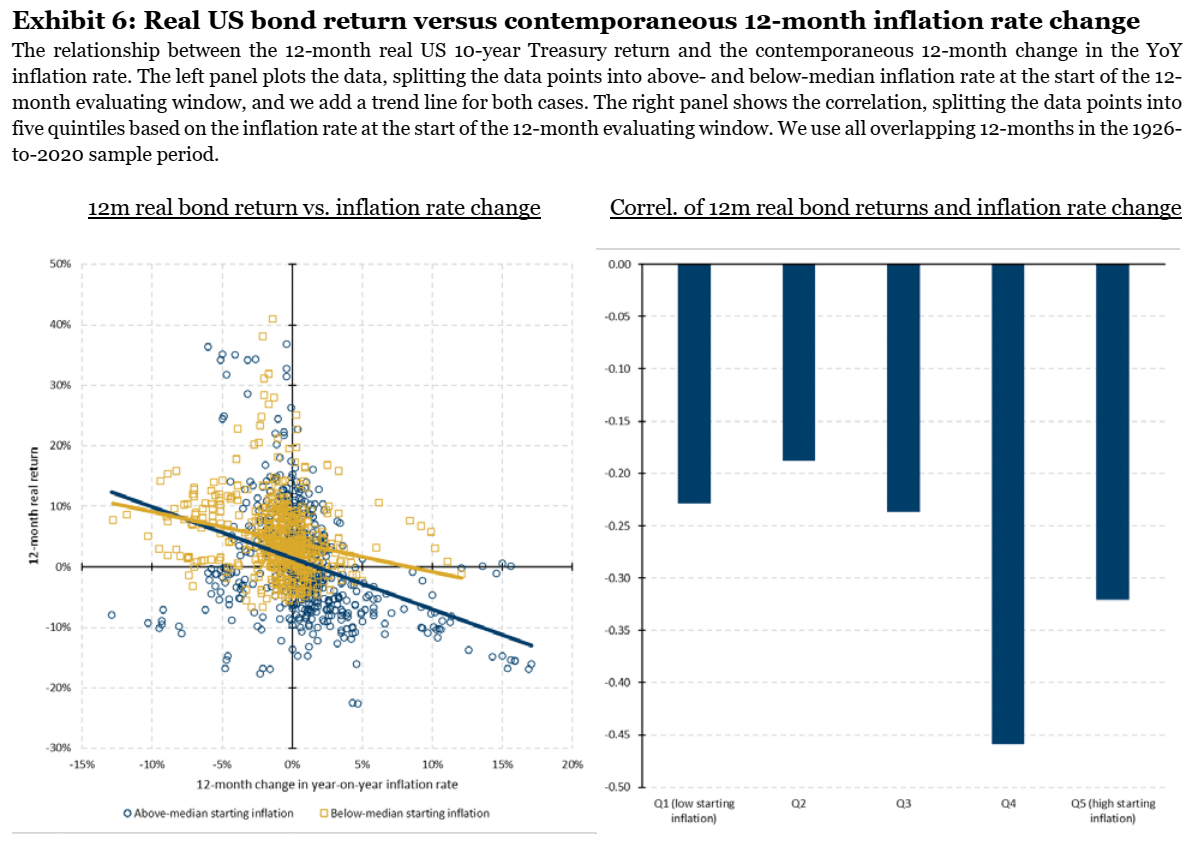

Под классическими стратегиями понимаются покупки акций США, десятилетних гособлигаций и микста 60/40% между акциями и облигациям. Реальная доходность всех стратегий в «инфляционные периоды» была отрицательная, но вот, что меня немного удивило — бонды показали себя лучше акций!

Но при этом акции отлично себя чувствуют в начале подъёма инфляции:

Подозреваю, дело в сочетании следующих факторов — 1) рост инфляции может первоначально восприниматься, как экономический подъём; 2) все пытаются спасти активы в реальных активах и/или 3) расходы компаний первоначально растут медленнее выручки. В зависимости от периода факторы были разные. Начало Второй мировой нельзя сравнивать со стартом экономического бума при Рейгане.

Тем не менее, чем дальше мы заходим в «инфляционный режим» и чем выше инфляция, тем хуже себя чувствуют акции.

С бондами ситуация другая — они при любой инфляции дают отрицательную доходность:

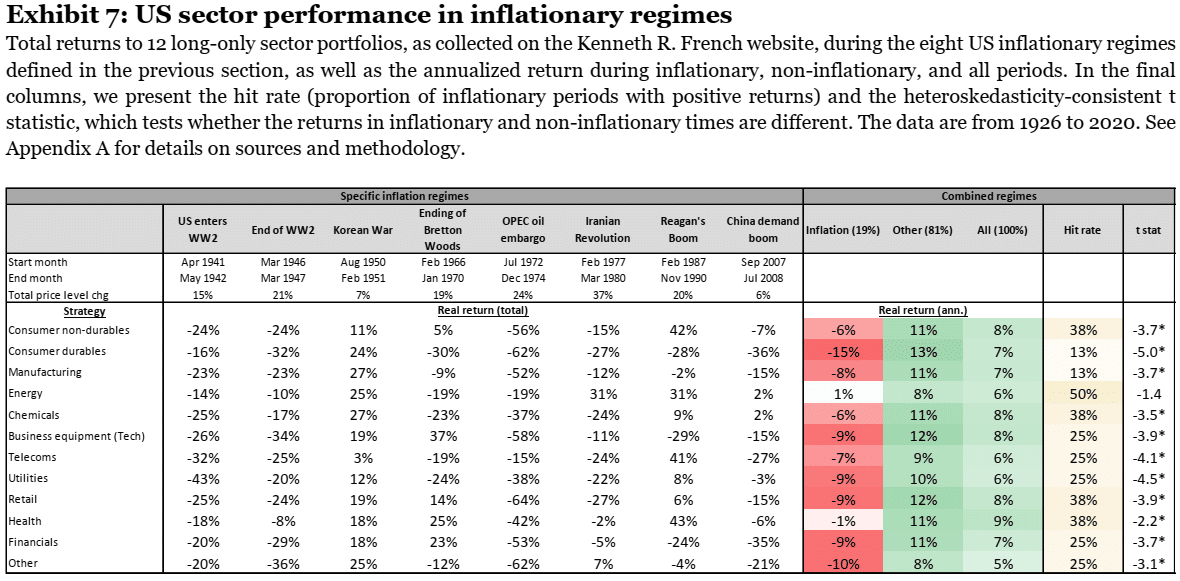

Если смотреть по секторам, то хуже всего себя вёл сектор потребительских товаров длительного потребления (автомобили, бытовая техника и т.д.), а лучше всего — нефтегаз, но не так хорошо, как я этого ожидал:

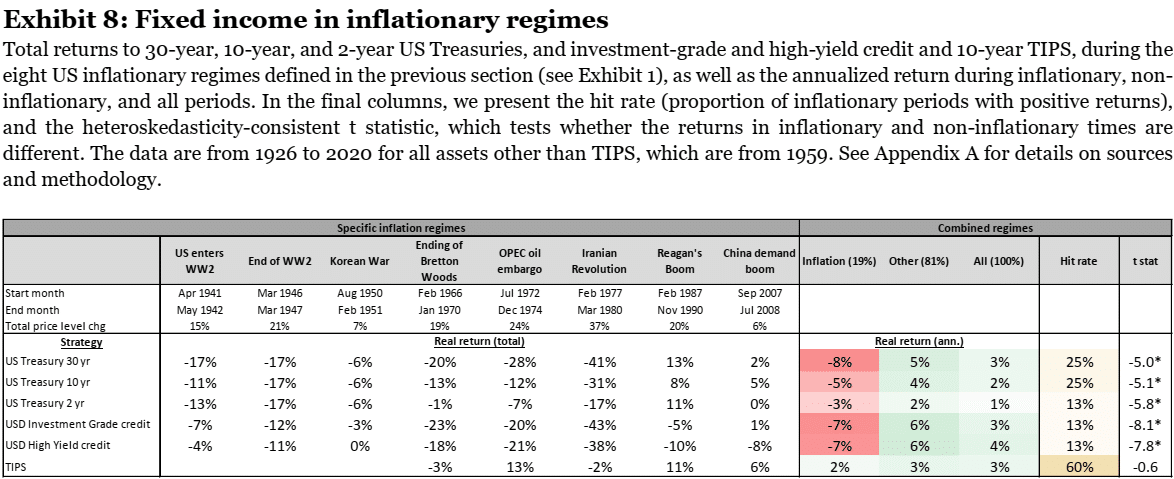

По бондам всё совпадает со здравым смыслом — чем короче, тем меньше потери, а TIPS (защищённые от инфляции бонды) дали положительный результат:

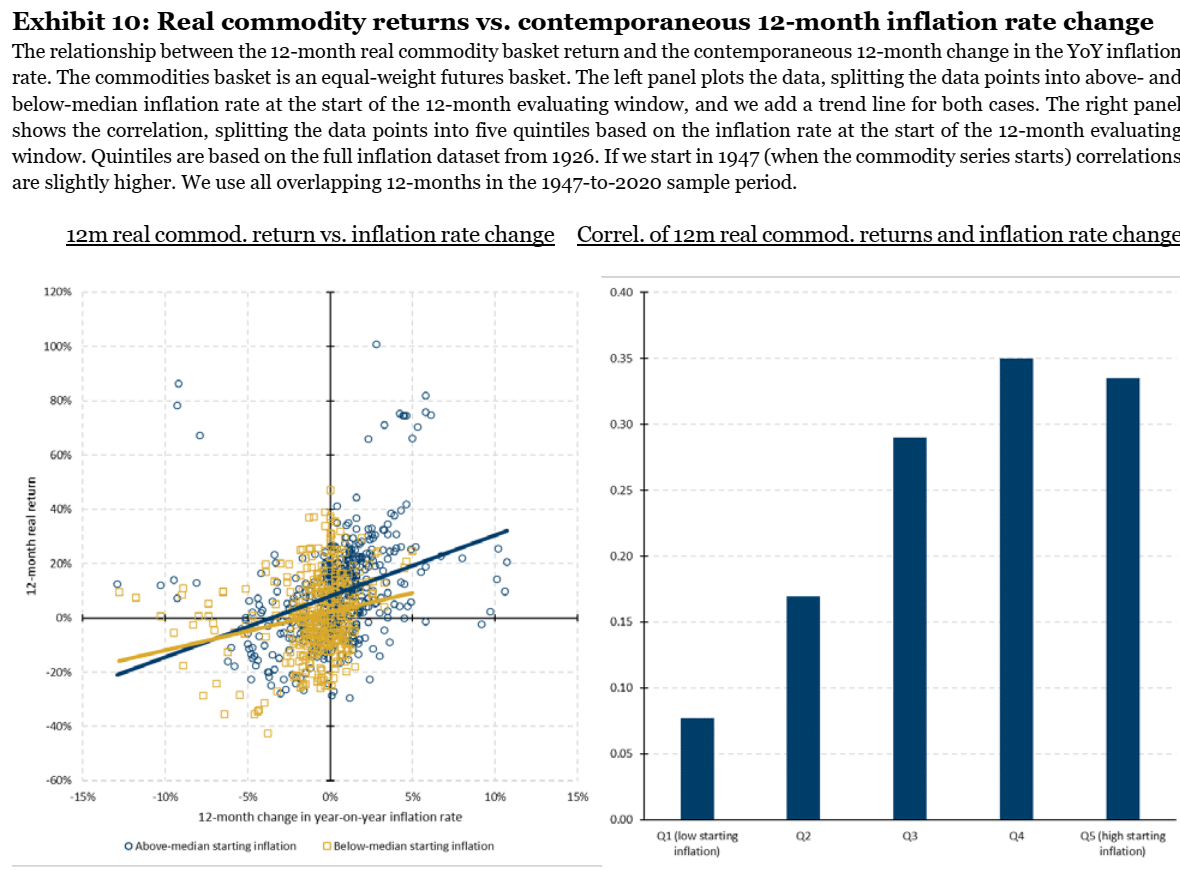

Сырьё

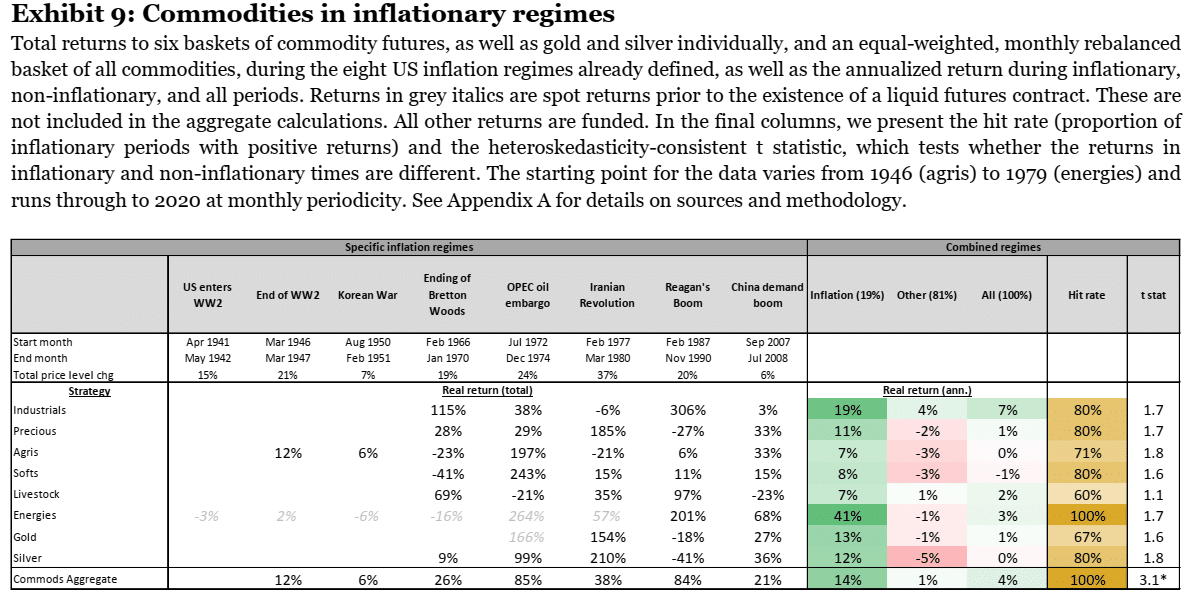

Удивительно, но самым лучшим сырьём оказалось не золото и даже не серебро, а родной нефтегаз. На выборку при этом повлияли два события, которые явно негативно сказались на предложении нефти — «Эмбарго ОПЕК» и «Иранская Революция»:

При этом сырьё давало реальную позитивную доходность на протяжении длительности всех инфляционных режимов:

Жилая недвижимость

Реальная доходность жилой недвижимости была отрицательной, но незначительно. Бетон — не выход!

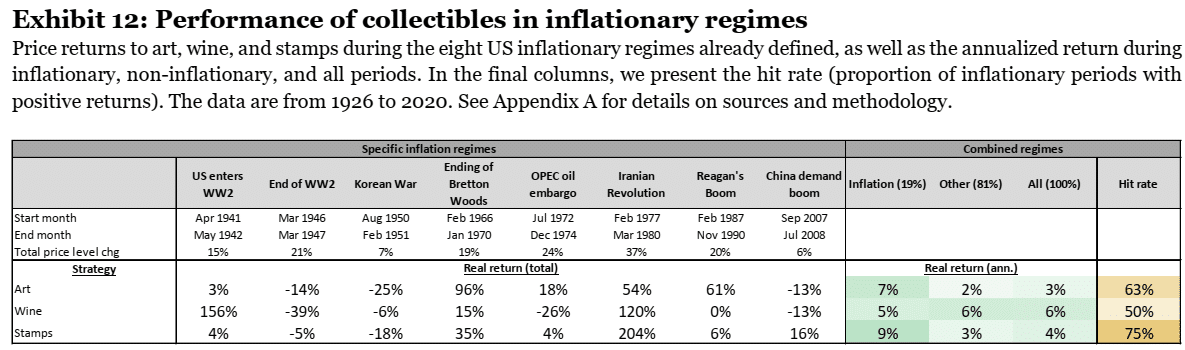

Вино, предметы искусства, марки

Такие периоды — рай для коллекционеров в общем и филателистов в частности:

Разные лонг-шорт стратегии

Авторы использовали не чистую искусственную доходность стратегий, а с учётом расходов на её использование (комиссии, проскальзывание и т.д.). Результат в таблице ниже:

Что именно входит в какую стратегию, мне непонятно, поэтому приведу выводы из бумаги:

- SMB — Small minus Big — стратегия по размерам компаний. Большие компании показали себя лучше, чем малые, поэтому стратегия «лонг малыши, шорт крупняк» не работала.

- HML — High Minus Low — стратегия по показателю P/B, а RMW — Robust Minus Weak — по EBT маржинальности. Прибыльные и стоимостные компании немного теряют, но в целом сохраняют капитал.

- CMA — Conservative minus Aggressive использует изменение общих активов компаний. «Лонг тех, кто растет медленно и консервативно, шорт тех, кто растет быстро и агрессивно».

- Momentum — «покупай то, что росло в последние 12 месяцев, кроме последнего, и шорти то, что падало». Фактор моментума работает хорошо. Но авторы призывают аккуратно использовать эту информацию, т.к. выборка не очень велика и были эпизоды, почти сразу после завершения инфляционного периода, когда этот фактор дал просто ужасные результаты. То есть велик шанс не успеть вовремя выйти из этой стратегии. Возможно, мы сегодня тоже в аналогичной части цикла (инфляция немного стихает…).

- QMJ — «лонг качества, шорт мусора». Качество и мусор определяются, согласно работам Клиффа Аснесса, Фраззини и Педерсена (ссылка).

- BAB — ставка против фактора беты, т.е. «покупка бумаг с низкой бетой (корреляцией к рынку) и шорт с высокой».

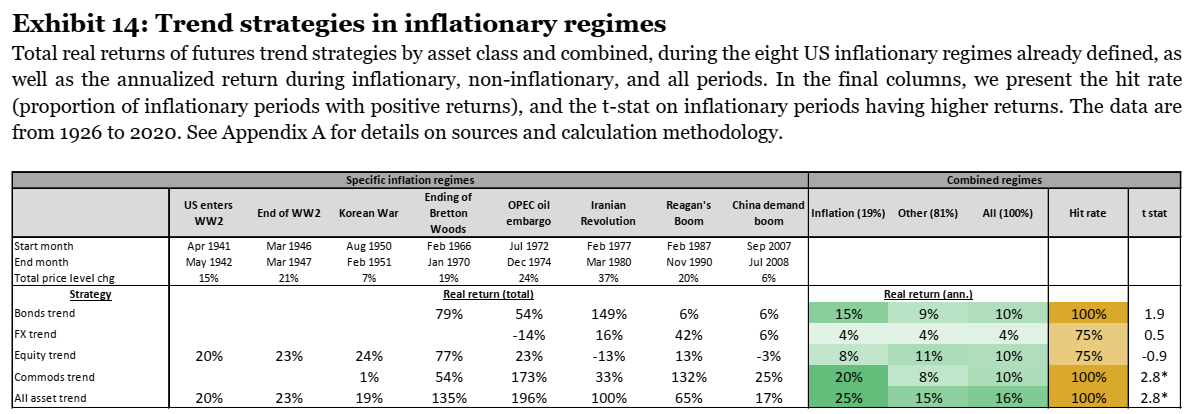

Стратегии следования за трендом

Стратегии «покупай всё, что растёт, и продавай всё, что падает» работали просто отлично:

Интересно, что они прекрасно работали и в неинфляционные периоды.

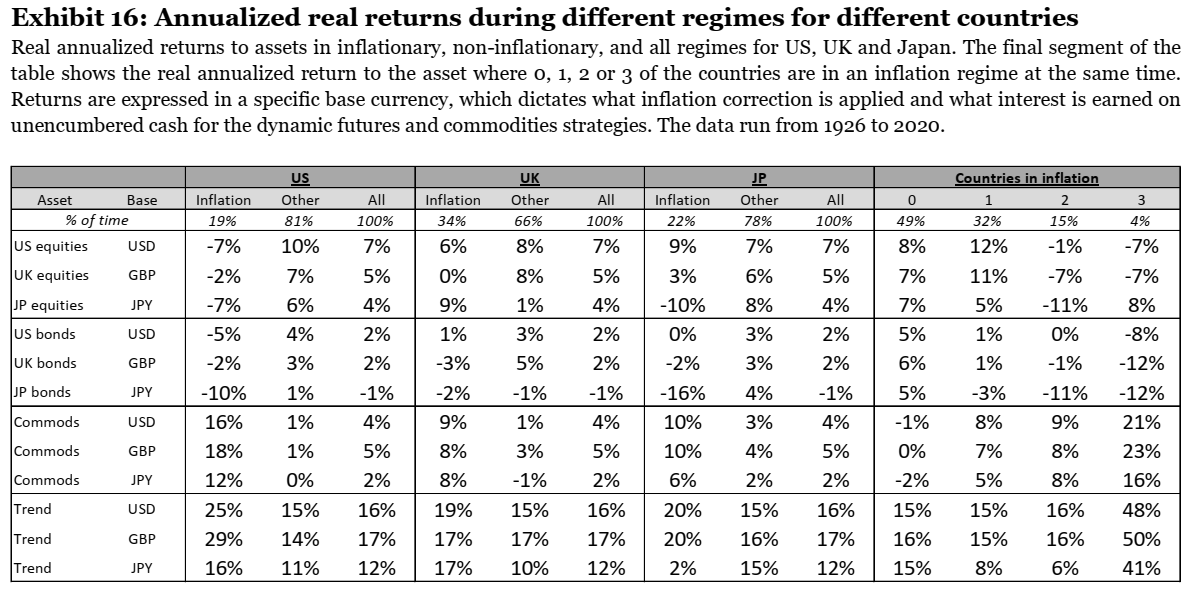

Что было в других странах

Также авторы исследовали доходность активов в инфляционных режимах Великобритании и Японии. Результаты в целом совпадают с полученными в США:

Резюме

Основной вопрос сегодня — мы ещё в инфляционном режиме или уже выходим из него? И, если выходим, когда начнётся новый? В любом случае, данное исследование поможет подготовить свой портфель к той инфляции, которую ожидаете именно вы, если вообще её ждёте.

Напоследок вынесу те пункты, которые лично мне показались важными:

- Сырьё во время инфляции прекрасно, а лучше всего нефть.

- Стратегии «покупай то, что растёт» работали отлично. Это, конечно, противоречит моим личным предпочтениям ловли падающих ножей, поэтому постараюсь больше учитывать данный фактор.

- Акции в начале роста инфляции растут.

- Шорт дальних бондов, возможный вариант хеджа от инфляции.

Если Вам понравилась запись, пожалуйста, поделитесь ею (прямо под статьёй для этого кнопки).

Куда вкладывать деньги во время инфляции by Vladislav

Спасибо

Владислав, спасибо!

Не знакомились со стратегиями momentum С. Григоряна?

А вопросов то много к статье. Кажется, что меряли среднюю по больнице. И все сразу покажется бредом притянутым за уши, если учесть, что китай, ссср и прочая европа за сто лет не участвовали в выборке что как бы намекает нам…

Ну и далее по тексту, если чтото падает, то чтото растет. Если инфляция именно в долларе то остальной мир как бы укрепляется? =) Так про какую инфляцию и где мы говорим. Если брать чисто сша, то есть смысл в этой истории. У меня одна компания как раз с низкой бетой. А все остальное, только китай. Как раз упавшие ножи =) алибаба и тд. Из америки я вышел.

Что касается недвиги, то поезд уже уехал, сик бат тру. Он уехал еще в самом начале пандемии, после открытых кингстонов фрс. Талеб почти сразу отреагировал и сказал, что инфляция сильно вырастет.

Но вот что было дальше уже интереснее и больше вариаций. Есть мнение, что мы входим в период именно стагфляции. А это означает, что цены будут расти, а покупателей будет все меньше. И подъем ставок фрс это легкая попытка предотвратить неизбежный коллапс. Вопрос в чем, когда все упадет? И когда эти дикие мультики уже таки прийдут в норму в америке? У вас есть мысли на этот счет?

А в целом я верю только в китай и очень жду когда уже разорвет там всех, чтобы начался нормальный органический рост ( если вообще можно об этом говорить в наше безумное время).

Вот интересно как со стагфляцией борется Турция, Она ушла в гиперинфляцию и продолжает снижать ставки. Очень интересно как там все сложится, уникальный кейс.

Кстати про торговлю по тренду.

Можно ли сказать, что инфляция — это повышенная волатильность или наборот?

Можно ли сказать, что при повышенной волатильности возрастает роль скользящей средней? Можно ли сказать, что торговлю по тренду именно по этому более прибыльна?

Тут слишком много допущений, но порассуждать об этом стоит.