Содержимое

Каждый год оракул из Омахи, в дополнение к полному финансовому отчёту Berkshire Hathaway, пишет письмо соакционерам, разъясняя все несуразности и отклонения показателей, цели и стратегию холдинга, а также свои базовые принципы инвестирования, которые он оттачивает вместе с Чарли Мангером и другими управляющими. В этом году я решил помочь российским инвесторам понять без искажений Гугл-переводчика, как мыслит мой кумир. Итак, перед вами промелькнут портфель, основные показатели Berkshire Hathaway (BRK.B) и письмо Баффетта 2021.

«Бесплатных обедов не бывает»

(Милтон Фридман)

Чтобы понять суть послания, давайте сначала посмотрим на начинку холдинга.

Портфель Berkshire на 31.12.20

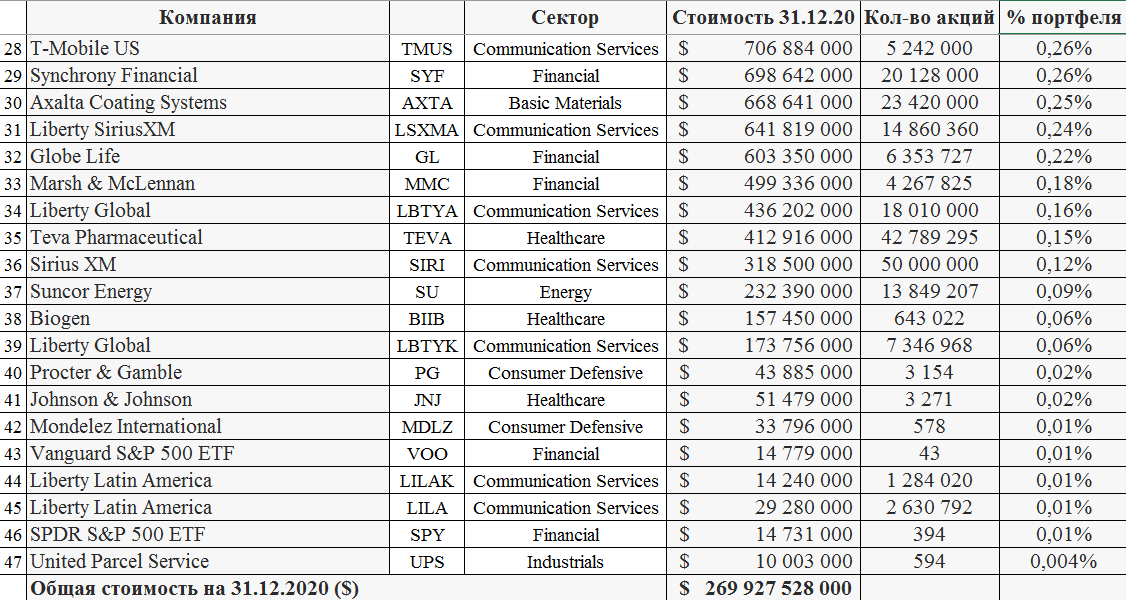

Сначала публичная часть.

Даже самый прожжённый российский инвестор не всегда с ходу расскажет обо всех представленных позициях, поэтому опишу самые неизвестные.

Charter Communications (CHTR)

Пятый в США по количеству жилых линий поставщик услуг телефонной связи, второй по количеству абонентов кабельный оператор, сразу после Comcast, и третий по величине оператор платного ТВ, после Comcast и AT&T.

Финпоказатели растут слабо, Net margin всего 7%, ROE 11%. Акция переоценена.

Здесь берширцы решили подстраховаться на случай симбиоза с 5G: если остальным телекомам из портфеля (включая T-Mobile US) для впендюривания максимального количества IT-услуг американским домохозяйствам потребуется «последняя миля», она уже есть.

Liberty SiriusXM (LSXMK), (LSXMA)

Американская вещательная компания предоставляет услуги спутникового и онлайн-радио, действующие в США и Канаде.

В 2019-м SiriusXM приобрела сервис потоковой музыки Pandora (примерно 40 млн. абонентов), с тех пор превратившись в крупнейшую аудиоразвлекательную компанию Северной Америки. А ещё радио Sirius XM – основной канал экстренного оповещения всех граждан США.

2020-й год закончили в убытке, да и до этого маржинальность была слабой.

Признаюсь, лично я так и не смог понять, какие блистательные перспективы увидел здесь оракул?!

Snowflake (SNOW)

Эта платформа облачных данных совместима с Amazon S3 с 2014-го года, с Microsoft Azure – с 2018-го, с Google Cloud Platform – с 2019-го.

16-го сентября 2020-го Баффетт нарушил своё же табу, действовавшее с 1956-го года, купив акции Snowflake на IPO.

Не удивительно, что, когда техгиганты – Amazon, Microsoft и Google, – одновременно и твои конкуренты, приходится каждый год наращивать расходы и убытки. Все финпоказатели, кроме динамики выручки, вызывают большие вопросы.

StoneCo (STNE)

Развивает электронные платежи для продавцов в Бразилии, в основном через собственные Stone Hubs. Обслуживает более 600.000 клиентов, представителей малого и среднего бизнеса, и 150 интегрированных партнёров, таких как глобальные поставщики платёжных услуг, цифровые торговые площадки и поставщики интегрированного ПО.

А вот тут Berkshire вложилась в ракету на взлёте: всё растёт по экспоненте, включая P/E 129!

STORE Capital (STOR)

Ещё один редкий гусь в копилке Баффетта: после неудачных историй в 60-е годы он вместе с Чарли зарёкся инвестировать сюда, навсегда запомнив единственный секрет успеха в этом бизнесе – местоположение определяет всё!

Итак, STORE Capital – лидер в приобретении, инвестировании и управлении недвижимостью с одним якорным арендатором. До пандемии был одним из крупнейших и наиболее быстрорастущих REIT, владеет более 2.500 объектами по всей территории США.

Этот фонд недвижимости всегда в плюсе, а мартовское безумие 2020-го показало идеальное дно котировки в районе $16.

RH (RH)

Занимается розничной продажей товаров для дома (мебель, освещение, текстиль, банные принадлежности, предметы интерьера, в том числе для сада) в США, Канаде и Великобритании, как онлайн, так и офлайн через 69 галерей, 38 аутлетов и 15 выставочных залов.

При Net margin 8% P/E 60 и явно завышенные обязательства.

Я так и не понял, почему при такой конкуренции котировка RH улетела в небеса?! Удачи, мистер Баффетт!

Synchrony Financial (SYF)

Вам же хоть раз в магазине навязчиво предлагали купить что-нибудь в кредит?!

Перед нами эмитент кредитных карт – 10-й по величине в США с долей рынка около 2%. Но в отличие от банков, Synchrony Financial в первую очередь выпускает более 100 магазинных кредитных карт, в том числе Gap, Lowe’s, Sam’s Club и т.д.

Естественно, есть программы лояльности с платёжными системами – Visa Card BP, Mastercard PayPal Cashback, PayPal (хотят запустить первую в мире кредитную карту их платёжного сервиса Venmo).

Но есть и классика – депозиты, индивидуальные пенсионные счета и т.п.

Контора плюсовая, но Net margin 9%, а ROE 11%. Не впечатляет.

Axalta Coating Systems (AXTA)

С 1866-го производит и продаёт по всему миру высокоэффективные жидкие и порошковые системы покрытий: архитектурную облицовку, автомобильные, общепромышленные, электроизоляционные покрытия, для бытовых приборов и трубопроводов, для строительных изделий и т.д.

Net margin 3%, ROE 9%, P/E 58. Гуд бай.

Globe Life (GL)

Ещё одна страховая в портфеле оракула, в данном случае перед нами страхователь жизни и навязыватель ДМС. Это яйцо хранится в портфеле 20 лет.

Выручка всегда растёт, а прибыль 2020-го немного погрыз ковид, Net margin 15%, ROE 9%. Так себе инвестидея.

Обычному инвестору не понять привилегию мажоритара, но каждый год Баффетт в своих посланиях настойчиво объясняет смысл обладания страховым фондом таких компаний.

Marsh & McLennan (MMC)

И снова попахивает повтором – страховой брокер, плюс перестраховки, инвестконсалтинг, а также управление рисками и капиталом.

Выручка и прибыль стабильно растут, Net margin 12%, но есть вопрос по размеру долга. P/E 30 не интересно.

Liberty Global (LBTYA), (LBTYK)

Британо-голландско-американский телеком: крупнейший поставщик широкополосного доступа в интернет за пределами США. Работает в шести странах, окучивает 25,3 млн. единиц генерирования дохода, объединяющих клиентов видео, интернета и голосовой связи.

Что именно хочет высосать отсюда Berkshire?! Выручка опадает с 2015-го, прибыль легко сменяют убытки, большие долги.

Vanguard S&P 500 ETF (VOO)

SPDR S&P 500 ETF (SPY)

Лопни мои глазоньки, зачем лучшему в мире инвестору понадобилось парковать бабло в ETF, который он за 56 лет вынес в одну калитку?

Ещё 25 лет назад доходность Баффетта была равна 23,8%, и всё же он до сих пор гуру. А заодно на рисунке ответ на вопрос, может ли умный и терпеливый инвестор даже в наше время обыграть всех, включая индексы?!

Liberty Latin America (LILAK), (LILA)

Ещё один телеком (видео, широкополосный доступ в интернет, телефония и мобильные услуги): окучивает клиентов в 20-ти странах Латинской Америки и Карибском бассейне.

Выручка с 2017-го колбасится на одно уровне, убытки, долги. Неужели такая вера в синергию с 5G?!

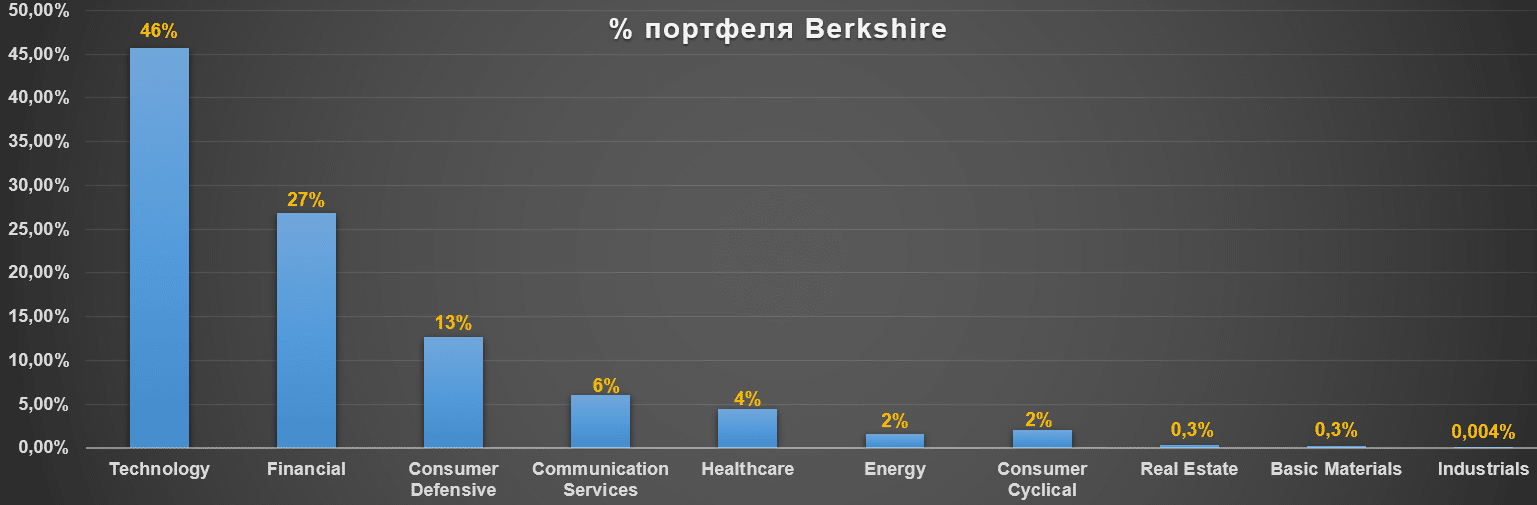

Помимо ценных бумаг, торгуемых на американских биржах, Berkshire в 2020-м по-крупному начала инвестировать в Японию, купив на $6 млрд. акции пяти крупнейших японских корпораций: Mitsubishi, Mitsui, Sumitomo, Itochu и Marubeni.

Но, поскольку пока их вес в портфеле непонятен, позвольте покажу вам только разбивку публичной части портфеля.

Даже перцы из Berkshire забыли про консерватизм и поверили в прорыв технологий.

Надо уточнить, что помимо публичных контор Уоррен с Чарли Мангером обожают скупать целиком вкусные бизнесы, сразу обрубая всем остальным вход. Зачастую доступ к акциям остаётся только у бывших владельцев и руководства (в качестве мотивации за дальнейшее успешное управление).

Также мистер Баффетт на протяжении нескольких лет лично владеет акциями трёх компаний — банки JP Morgan и Wells Fargo (точные доли владения неизвестны) и REIT-ом Seritage Growth Properties (5,7% доли в компании, при этом с момента покупки котировка уже сложилась в три раза).

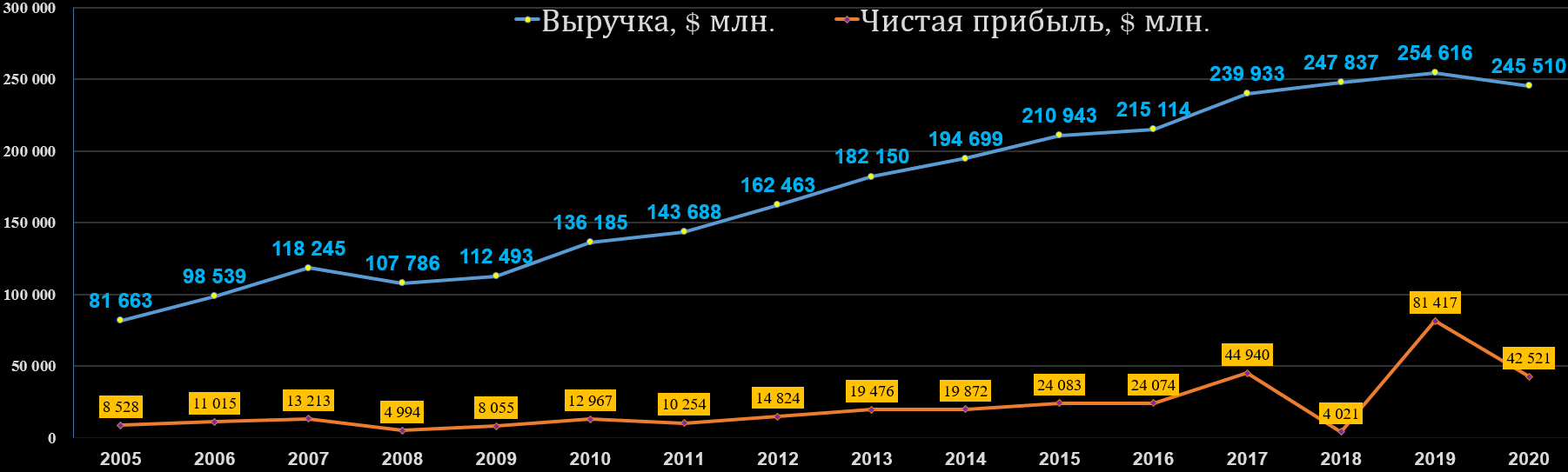

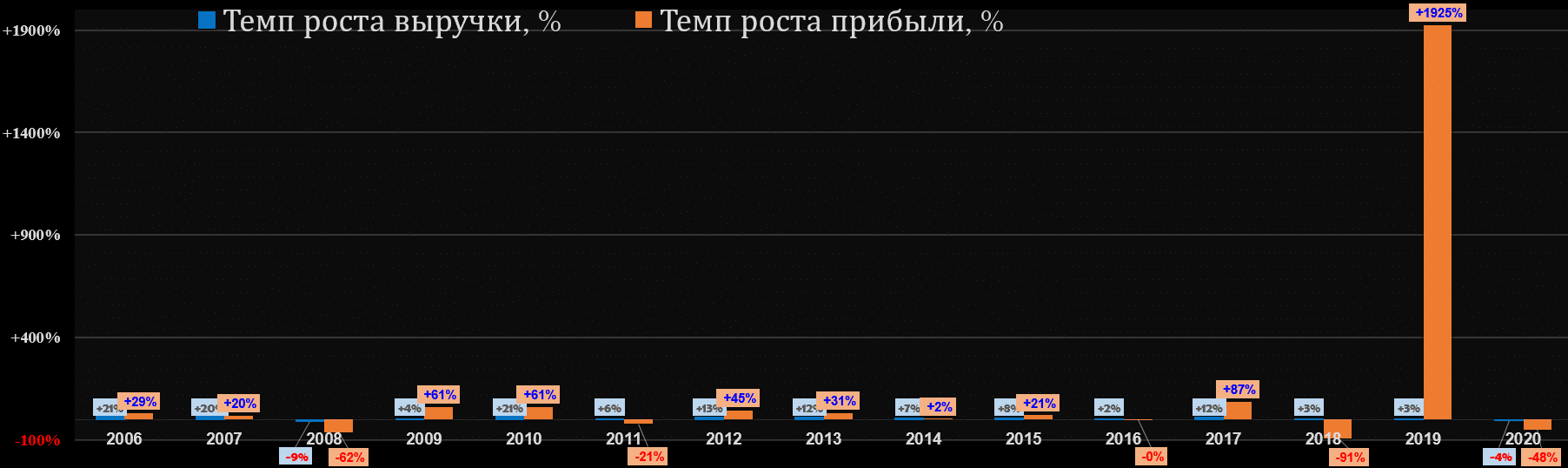

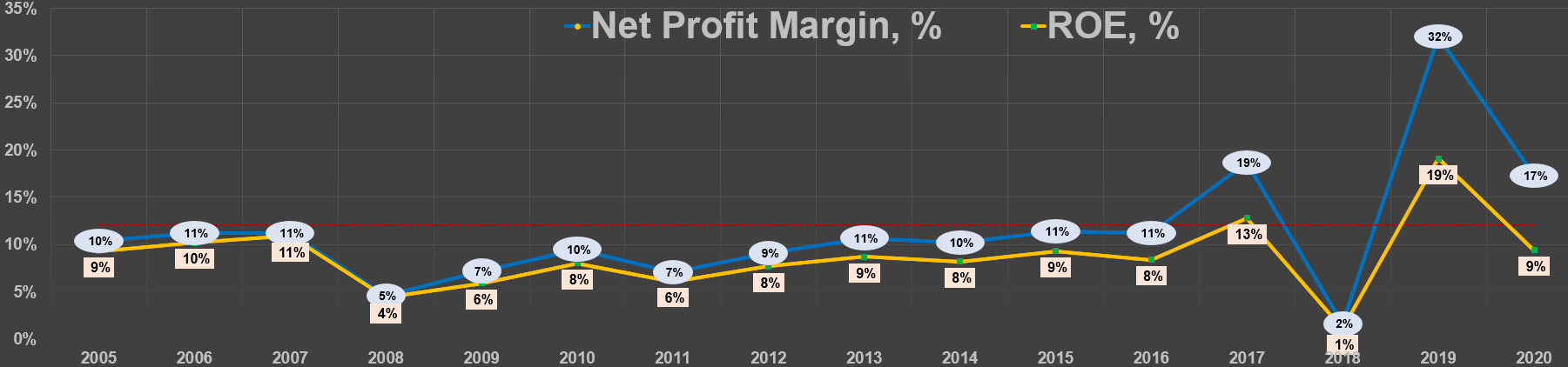

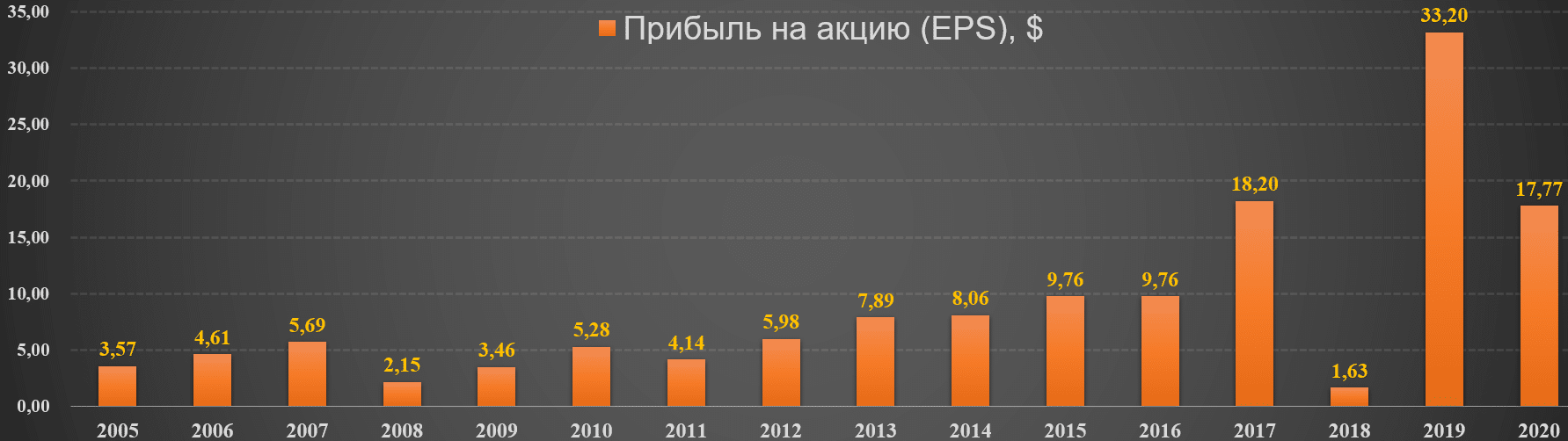

Показатели Berkshire Hathaway (BRK.B)

А теперь пора взглянуть на динамику всего холдинга.

Если в 2018-м прибыль обгадили списания в Kraft Heinz, то в 2020-м ковид прошёлся по авиакосмическим дочкам.

На заметку всем: тактика долгого накопления кэша хорошо сказывается на капитале, но хреново на эффективности.

Очевидно, в холдинге есть куча баластных инвестиций и, чтобы вернуть доходность на двадцать пять лет назад (к +23,8%) Баффетту и Мангеру нужно будет снять самый доходный скальп (что-то типа гламтехов или лучших биотехов) при очень сильном кризисе.

Дивидендов нет: они реинвестируются без перерыва с 1957-го года.

Итак, пора дать слово самому оракулу из Омахи. Это будет не совсем дословный перевод, потому что хотел описать мысли старины Уоррена максимально интересно, а также по ходу текста будут встречаться мои поясняющие рисунки и дополнения (в скобках). Заранее простите, если они покажутся лишними.

Наверняка Вы будете чем-то удивлены или с чем-то не согласны, а что-то покажется банальным и скучным, но зато будут и очень вкусные моменты от самого гуру.

Текст письма Баффетта 2021

Согласно общепринятым принципам бухгалтерского учёта GAAP, в 2020-м году Berkshire заработала +$42,5 млрд. чистой прибыли. Четыре компонента этой цифры: $21,9 млрд. операционной прибыли, $4,9 млрд. реализованного прироста капитала, $26,7 млрд. прибыли от увеличения суммы чистого нереализованного прироста капитала портфеля наших акций и, наконец, убыток в размере -$11 млрд. из-за списания стоимости нескольких дочерних и зависимых предприятий. Все позиции указаны после вычета налогов.

Операционная прибыль имеет наибольшее значение даже тогда, когда она не является крупнейшей статьёй по GAAP. Наша самая главная цель – увеличивать именно этот сегмент дохода, а заодно приобретать крупные успешные компании для интеграции в наш холдинг. Однако, в прошлом году мы не достигли цели (операционной прибыль снизилась на 9%) и не совершили значимых покупок. Зато мы увеличили EPS за счёт нераспределенной прибыли и обратного выкупа: байбэкнули в 2020-м около 5% всех акций.

Два компонента, относящиеся к приросту капитала и реализованным/нереализованным прибылям/убыткам, капризно колеблются из года в год, отражая колебания фондового рынка.

(Баффетту очень не нравится постоянная переоценка в отчётности портфеля Berkshire Hathaway по рыночной стоимости, но такое правило ввела SEC после кризиса 2008-9, поэтому ежегодную прибыль колбасит в зависимости от настроений на бирже. Также обязательно надо отметить, что в 2020-м году котировка BRK.B проиграла индексу S&P 500).

Каким бы ни был сегодняшний результат, Чарли Мангер и я абсолютно уверены, что со временем прирост капитала от наших основных инвестпозиций будет существенным. Как уже много раз до этого подчёркивал, мы с Чарли смотрим на рыночную позицию Berkshire в размере $280 млрд. на конец 2020-го года, как на совокупность предприятий, а не как на график биржевой цены. Мы не контролируем деятельность этих компаний, а пропорционально участвуем в их долгосрочном процветании. Но с точки зрения бухгалтеров, придумавших GAAP, часть прибыли от этих предприятий не включается в состав доходов Berkshire: вместо этого учитываются только выплаченные ими дивиденды, а также изменения биржевых котировок. То есть по GAAP огромные суммы кэша данных компаний просто невидимы в нашей отчётности, хотя эти свободные денежные средства используются для расширения бизнеса, приобретения активов, погашение долга и, зачастую, обратного выкупа акций – идеального действия, которое увеличивает нашу долю в будущих доходах.

Как сказано в прошлогоднем письме, именно нераспределенная прибыль стимулировала развитие американского бизнеса на протяжении всей истории США. То, что работало во времена Эндрю Карнеги (1835-1919) и Джона Рокфеллера (1839-1937), до сих пор творит чудеса для миллионов нынешних акционеров. Конечно же, некоторые из наших инвестиций будут разочаровывающими, добавив за счёт нераспределенной прибыли очень мало к стоимости слабых компаний, если вообще что-то добавится, зато другие абсолютно точно будут превосходить ожидания, причём некоторые впечатляюще превосходить. За все 56 лет в инвестбизнесе наши ожидания в конечном итоге всегда оправдывались.

Последний компонент нашего результата по GAAP – убыток из-за постыдного списания на 11 млрд. Почти полностью это было связано с моей ошибкой, совершённой в 2016-м году. Именно тогда Berkshire переплатила слишком много за поглощение Precision Castparts Corporation.

(Прилетел привет от COVID-19, потому что контора считается лидером в производстве профилей реактивных двигателей и газовых турбин, используемых для выработки электроэнергии [не судите строго Уоррена, позже мы увидим BHE [энергетический сегмент его холдинга], с которым он хотел скрестить эту покупку и словить синергию].

До пандемии Precision Castparts получала +$1,5 млн. дохода с каждого построенного «Boeing 787 «Dreamliner». Другие популярные продукты – крепёжные детали и изделия, используемые в бумажной, автомобильной и оборонной промышленности.

Проще говоря, Баффетта тогда переклинило на авиации так, что он зачем-то полез покупать и авиакомпании. На мартовском падении в 2020-м избавится от них он успел, хоть и с убытком, а вот от 100% Precision Castparts – уже без шансов).

Меня никоим образом не вводили заблуждение, я просто слишком оптимистично смотрел на потенциал прибыли Precision Castparts, ну а в этом году мой просчёт усилился многократно из-за неблагоприятных событий в аэрокосмической отрасли (например, смотри результаты Boeing) – самом большом и важном источнике клиентов для компании.

Приобретя Precision Castparts, Berkshire получила прекрасную компанию, лучшую в своём классе, а Марк Дониган, её генеральный директор, – увлечённый менеджер, который постоянно вкладывает всю душу в дело. Нам очень повезло, потому что он решил продолжать управлять компанией даже после нашего поглощения. Уверен, я был прав, предположив, что со временем (непубличная) Precision Castparts будет получать хорошую прибыль от чистых материальных активов. Однако, я чудовищно ошибся в оценке средней суммы будущих доходов и, следовательно, неправильно рассчитал справедливую цену за этот бизнес. Это далеко не первая моя ошибка такого рода, но, увы, она очень дорогая.

Berkshire часто называют «конгломератом». Это негативный термин, применяемый к холдингам, владеющим мешаниной несвязанных предприятий. И, да, это описывает нас, но только частично. Чтобы понять, как и чем мы отличаемся от конгломератов, давайте обратимся к небольшой истории. Конгломераты, как правило, покупают бизнес целиком. Такая стратегия, однако, сопряжена с двумя серьёзными проблемами. Одна всегда была неразрешимой – у большинства действительно крупных предприятий нет заинтересованности в том, чтобы кто-нибудь взял их под своё крыло. Следовательно, стремящимся к сделкам конгломератам пришлось сосредоточиться на покупках так себе компаний, которым не хватило важных устойчивых конкурентных преимуществ, т.е. это был не лучший пруд для рыбалки. Кроме того, когда конгломераты окунались в эту вселенную посредственностей, они часто обнаруживали необходимость переплатить за контроль огромные премии по отношению к справедливой цене, чтобы просто заманить эту добычу в ловушку.

Некоторые начинающие конгломераторы решают эту проблему так: сначала они разгоняют в цене собственные сильно переоценённые акции, а затем используют их в качестве валюты для дорогостоящих поглощений. «Я заплачу вам $10.000 за жутко дорогую собачку, а в замен отдам своих ещё более переоценённых кошек, по $5.000 каждая».

Часто инструменты, способствующие повышению стоимости акций, включают в себя яркую рекламу и изобретательные бухгалтерские манипуляции, которые, в лучшем случае, будут обманчивыми, а иногда являются и прямым мошенничеством. Когда эти уловки оказывались успешными, конгломерат увеличивал стоимость собственных акций, скажем в три раза, чтобы предложить их поглощаемой компании всего лишь по двойной цене. Такие инвестиционные иллюзии могут продолжаться удивительно долго (смотри нынешние пузыри с IPO и SPAC).

Уолл-стрит обожает сдирать комиссионные за заключение таких сделок, а прессе нравятся истории, создаваемые талантливыми промоутерами. В конце концов, конечно же, вечеринка заканчивается, и многие бизнес-короли оказываются голыми. История изобилуют именами известных конгломераторов, которые стараниями журналистов, аналитиков и инвестиционных банкиров первоначально были прославлены как бизнес-гении, но чьи творения в итоге превратились в бизнес-помойки. В итоге конгломераты заработали ужасную репутацию.

Чарли и я хотим, чтобы наш холдинг владел целиком или долями предприятий с хорошими экономическими показателями и хорошими управленцами, и для нас неважно, контролирует ли Berkshire эти предприятия на 100%.

Мне потребовалось время, чтобы поумнеть. Но, благодаря Чарли, а также 20-летней борьбе за живучесть текстильной фабрики, от которой и пошло название нашей компании, я окончательно убедился, что обладание неконтролирующей долей замечательного бизнеса выгоднее и приносит намного больше удовольствия и спокойствия, чем возня со стопроцентным, но не очень прибыльным предприятием. Поэтому наш конгломерат останется совокупностью контролируемых и неконтролируемых предприятий.

Мы с Чарли просто инвестируем капитал в то, что, по нашему мнению, наиболее целесообразно, исходя из базового требования устойчивых конкурентных преимуществ, характера управления, а также цены. Лучше всего, чтобы каждая такая инвестиция требовала наименьших усилий с нашей страны или вообще их не требовала.

Семейные супер-бизнесы и как мы увеличиваем вашу долю в этих вкусняшках.

На конец 2020-го года во всех дочках Berkshire работало более 390.000 человек. Вы можете узнать о них больше, просто прочитав годовой отчёт 10-K. Однако, бо́льшая часть стоимости Berkshire приходится на 4 группы компаний, три из которых находятся под нашим контролем, а в одной мы имеем долю всего лишь 5,4%. Давайте разберём подробнее эти четыре реликвии.

Самой большой по стоимости является наша группа по страхованию имущества от несчастных случаев, которая на протяжении 53-х лет была основой Berkshire. Наше семейство страховщиков уникальное и менеджер Аджит Джейн тоже уникален: он присоединился к нам в 1986-м году. Наша группа компаний работает с гораздо бо́льшим капиталом, чем любой из её конкурентов во всем мире. Это финансовая сила в сочетании с огромным денежным потоком, который Berkshire ежегодно получает и от своих не страховых компаний, позволяет нашей страховой группе безопасно следовать своей инвестстратегии, невозможной для подавляющего большинства остальных страховщиков.

Этим конкурентам, как по причинам нормативного регулирования, так и по причинам кредитного рейтинга, необходимо сосредоточиться на облигациях, а вот им-то сейчас не место в портфелях! Можете ли вы поверить, что доходность десятилетних казначейских облигаций США на конец года составляла +0,93%, т.е. она упала на 94% по сравнению с доходностью +15,8%, которую мы видели ровно 40 лет назад, в 1981-м году.

(Баффетт написал письмо до подъёма доходности к текущим +1,6%).

В некоторых крупных странах, таких как Германии и Япония, инвесторы получают отрицательную прибыль на триллионы долларов суверенного долга. Вкладывающихся в инструменты с фиксированной ходом во всём мире, будь то пенсионные фонды или страховые компании, ждёт безрадостное будущее. Некоторые страховщики и другие инвесторы в облигации могут попытаться выжать максимум из жалких прибылей, которые мы видим сейчас, за счёт изменения подхода и покупки высоко рисковых облигаций от ненадёжных заемщиков. Рискованные кредиты, однако, – не лучший ответ на неадекватные процентные ставки.

В настоящее время Berkshire имеет плавающий страховой фонд на $138 млрд., состоящий из денежных эквивалентов и облигаций, в том числе казначейских векселей правительства США, и этот фонд, который не совсем нам принадлежит, имеет некоторое сходство с банковскими депозитами. Денежные потоки поступают и уходят застрахованным лицам ежедневно, при этом наша общая денежная подушка под возможные дополнительные страховые выплаты почти не меняется. Эта сумма, вероятнее всего, будет оставаться близкой к нынешнему уровню в течение многих лет и уже фактически стала для нас бесплатной. Конечно же, этот успешный результат всегда может измениться, но мне нравятся наши шансы на благополучный исход.

Я неоднократно в своих ежегодных письмах объяснял простыми словами нашу страховую деятельность, поэтому в этом году попрошу новых акционеров, желающих узнать больше о нашем страховом бизнесе, прочитать соответствующий раздел отчёта за 2019-й год. Важно понимать все риски и возможности, существующие в нашей страховой деятельности.

Наши вторые и третьи по значимости активы (на данный момент они равнозначны) – это 100% доля в BNSF, крупнейшей железнодорожной компании Америки по объёму грузовых перевозок, и 5,4% акций Apple (AAPL).

(Burlington Northern Santa Fe [BNSF] Railway – вторая по протяжённости, после Union Pacific трансконтинентальная железная дорога Северной Америки. Ж/д сеть, длинною 52.300 км, простирается по 28-ми центральным и западным штатам США и частично заходит в Канаду. В парке более 8.000 локомотивов.

Чтобы получить 100% контроль над BNSF, SEC заставила Баффетта полностью выйти из Union Pacific! Потому что… именно эти две компании образуют дуополию на все трансконтинентальные ж/д грузовые перевозки и олигопольно делят права на тысячи ж/д миль в западных и центральных штатах.

Попробуйте сначала отгадать, в чью пользу мистер Байден зарубил строительство нефтепровода Keystone XL, а потом обязательно присмотритесь к Union Pacific (UNP)).

На четвёртом месте находится 91% доля в Berkshire Hathaway Energy. У нас здесь очень необычный электроэнергетический бизнес, годовой доход которого вырос со $122 млн. до $3,4 млрд. за 21 год владения.

(Berkshire Hathaway Energy [до 2014-го года известная, как MidAmerican Energy Holdings] – BHE. Berkshire владеет контрольным пакетом с 1999-го года. Помимо США, у компании есть энергораспределительные внучки в Великобритании и Канаде.

Обслуживает более 5 млн. розничных клиентов, производит 29 ГВт электроэнергии и транспортирует 8,2 млрд. кубических футов природного газа в день по трубопроводам протяженностью 16.400 миль.

Помимо классической энергетики, нефти и газа, а также трубопроводов, играется с ВИЭ, включая, био, геотермалку, ветерок и солнце. Причём именно BHE, а не NextEra Energy – крупнейшая компания в Америке по ВИЭ.

Также в составе этой дочки есть купленная по совету Мангера китайская BYD [электромобили, солнечные панели и аккумуляторы]).

Позже я расскажу больше о BNSF и BHE, а пока хотел бы сосредоточиться на практике, которую Berkshire будет периодически использовать для повышения вашего интереса, как к своей большой четвёрке, так и к другим активам.

В прошлом году мы продемонстрировали наш энтузиазм по поводу в кои-то веки недооценённости Berkshire, выкупив 80.998 акций класса A (тикер BRK.A – безумно дорогие для рядового инвестора), на что было потрачено $24,7 млрд.

(и ещё $5 млрд. в 1Q2021, хотя акция по-прежнему недооценена по P/B)

Это действие автоматически увеличило ваше право собственности на все бизнесы Berkshire на 5,2%, не требуя от вас даже прикосновения к кошельку. Следуя давно установленным мною с Чарли критериям, мы совершили эти покупки, потому что верили, они повысят внутреннюю стоимость одной акции для постоянных акционеров и оставят Berkshire с достаточным уровнем средств для любых возможностей или проблем.

Мы никоим образом не считаем, что наши акции следует выкупать по любой цене, я подчеркиваю это! Дело в том, что американские директора имеют досадную репутацию выделять больше средств на байбэки, когда цены выросли, чем когда они рухнули. Наш подход прямо противоположен.

Инвестиция Berkshire в Apple наглядно демонстрирует силу обратного выкупа: мы начали покупать акции в конце 2016-го года, а в июле 2018-го у нас было чуть более 1 млрд. акций с поправкой на недавний сплит. Когда мы закончили покупать в середине 2017-го года, наша доля в Apple составляла 5,2% со стоимостью на тот момент $36 млрд. C тех пор мы регулярно получали дивиденды, в среднем около $775 млн. в год, а также в 2020-м году заработали ещё $11 млрд., продав небольшую часть наших акций. Несмотря на эту продажу, вуаля, Berkshire сейчас владеет 5,4% Apple. Это увеличение было для нас бесплатным, потому что компания постоянно выкупала свои акции с рынка, тем самым существенно сокращая их количество. Но это далеко не все хорошие новости.

Поскольку мы выкупали и акции Berkshire в течение последних двух с половиной лет, теперь вы косвенно владеете на 10% больше активов и будущих доходов Apple, чем в июле 2017-го года. Это приятная динамика продолжается. Berkshire выкупила много акций в конце 2020-го года и, вероятно, продолжит в будущем. Apple также публично заявила о намерении продолжать покупать свои акции.

(А теперь невидимая привилегия богатых, у которых есть доступ в совет директоров, – уверен, что заодно, непублично, Тим Кук рассказал Баффетту, до какого именно числа и сколько точно они будут выкупать).

Пока идёт наш байбэк, акционеры Berkshire не только будут владеть большей долей в нашей страховой группе, BNSF и BHE, но они также обнаружат, что их косвенное владение Apple также увеличивается. Математика обратного выкупа со временем может показать мощный результат. Этот процесс предлагает простой способ, чтобы инвесторы постоянно наращивали доли в хороших компаниях.

Ниже мы перечисляем наши 15 инвестиций в обыкновенные акции, которые на конец года были крупнейшими по рыночной стоимости. Мы исключили нашу долю в Kraft Heinz (более 325 млн. акций), потому что Berkshire является лишь частью общей группы инвесторов, обладающих совместным контролем, и, следовательно мы обязаны учитывать эти инвестиции в нашем собственном капитале. На балансе холдинга стоимость акций Kraft Heinz оцениваются по GAAP в $13,3 млрд., что представляет собою долю Berkshire в аудированной чистой стоимости.

История успеха изобилует по всей Америке. С момента рождения нашей страны люди с идеями, амбициями и зачастую мизерным капиталом преуспевали в своей мечте, создав что-то новое или улучшив опыт клиентов с чем-то старым. Чарли и я пропутешествовали по всей стране, чтобы присоединиться ко многим из этих людей или их семьям.

На западном побережье мы начали эту рутину в 1972-м году с покупки See’s Candies (американского производителя и продавца самых популярных конфет и тортов). Сто лет назад Мэри Си взяла старинный продукт, который она заново переизобрела по специальным рецептам. К её бизнес-плану добавились причудливые магазины с приветливыми продавцами. Её первый небольшой магазин в Лос-Анджелесе, в конечном итоге, пришёл к нескольким сотням магазинов по всему Западу. Сегодня творения миссис Си продолжают радовать покупателя, обеспечивая при этом пожизненную занятость для тысяч женщин и мужчин. Задача Berkshire – просто не мешать успеху этой компании.

Давайте переместимся на другой конец континента, в Вашингтон, округ Колумбия. В 1936-м году Лео Гудвин вместе со своей женой Лилиан пришёл к убеждению, что автострахование – стандартизированный продукт, обычно приобретаемый у агентов, – может быть продан напрямую по гораздо более низкой цене. Вооружившись $100.000 пара начала борьбу с гигантскими страховщиками, обладающими в тысячу раз большими активами. По счастливой случайности я полностью раскрыл потенциал компании 70 лет назад. Она мгновенно стала моей первой любовью в инвестиционном плане. Вы знаете остальную часть истории: Berkshire, в конечном итоге, стала стопроцентным владельцем GEICO, которая вот уже 84 года постоянно оптимизирует, но не меняет изначально заложенные Лео и Лилиан Гудвин принципы.

(Прямая продажа автостраховок [раньше по почте, сейчас через e-mail, соцсети и сайт] надёжным водителям, без затрат на агентов и холодные обзвоны).

Однако, размер компании изменился: в 1937-м году, в первый полный год работы, выручка GEICO составила $238.000, а в прошлом году эта цифра выросла до $35 млрд.

Сегодня, когда бо́льшая часть финансовых СМИ, правительств и технологических гигантов расположена в прибрежных районах, легко упустить из виду много чудес, происходящих в центральной части США. Давайте сосредоточимся на двух сообществах, представляющих из себя потрясающие иллюстрации талантов и амбиций, существующих по всей нашей стране.

Вы не удивитесь, если я начну рассказ с Омахи. В 1940-м году Джек Рингуолд, выпускник центральной средней школы Омахи, решил открыть компанию по страхованию имущества от несчастных случаев, начав с капитала $125.000. Мечты Джека казались нелепыми, по крайней мере гигантам страхования, оперировавших огромными капиталами. Кроме того, эти гиганты прочно стояли на ногах, благодаря общенациональным сетям и хорошо окученным местным агентам. Согласно плану Джека, его компания National Identity, в отличие от GEICO, будет использовать любое агентство, которое соблаговолит работать с ним. Чтобы преодолеть огромную конкуренцию, National Identity была сосредоточена на странных сумасбродных рисках, которые большие парни считали несущественными, и, что более невероятно, эта стратегии стала успешной. Джейк был честным, проницательным, симпатичным и немного эксцентричным. В частности, он ненавидел регуляторов: периодически, когда они раздражали его очередной проверкой, ему хотелось продать к чертям свою компанию. К счастью, в один из таких моментов я был поблизости. Джеку понравилась идея присоединиться к Berkshire и мы оформили главную сделку 1967-го года всего за 15 минут. Я даже не провёл полный аудит, чтобы совершить эту покупку. Сегодня National Identity единственная компания в мире, готовая страховать гигантские риски, но она, по-прежнему, базируется в Омахе, в нескольких милях от главного офиса Berkshire.

За эти годы мы приобрели ещё четыре семейных предприятия в Омахе. Наиболее известное – мебельный магазин Nebraska Furniture Mart [NFM]. Основательница компании – Роза Блюмкина (миссис Би) – эмигрировала в 1915-м году из белорусского Гомеля в Сиэтл. Она не умела ни читать, ни говорить по-английски, но, несколько лет спустя, поселилась в Омахе, а к 1936-му году, накопив $2.500, открыла здесь мебельный магазин. Конкуренты и поставщики проигнорировали её и какое-то время их игнор был правильным. Вторая мировая война застопорила её бизнес, и в конце 1946-го года чистая стоимость компании была лишь $72.000, а наличные в кассе и на банковском депозите составляли всего 50 долларов (!), и, нет, это не ошибка.

Однако один бесценный актив всё же остался незамеченным в цифрах 1946-го года: Луи Блюмкин – единственный сын миссис Би. Он вернулся в магазин после четырёх лет службы в армии США. Луи дрался на пляже «Омаха» в Нормандии в знаменитый день высадки. Он получил пурпурное сердце за храбрость и ранения, и, наконец, в ноябре 1945-го года отплыл домой. Как только миссис Би и Луи воссоединились, NFM было уже не остановить. Мама и сын были движимы своей мечтой: они работали круглосуточно – в будни, днём и ночью, и даже в выходные. Результатом стало чудо розничной торговли. К 1983-му году пара создала бизнес стоимостью $60 млн.

(Миссис Би Баффетту: «Если Вы торгуете качественным товаром по самой низкой цене, покупатели найдут Вас и на дне реки!»).

В тот год, в мой день рождения, Berkshire приобрела 80% NFM опять же без аудита. Я полагал, что члены семьи Блюмкиных всё также будут вести этот бизнес, и третье-четвёртое их поколение делают это по сей день. Следует отметить, что миссис Би работала ежедневно до 103-х лет, мы с Чарли понимаем, что для Омахи это обычное дело. NFM теперь владеет тремя крупнейшими магазинами товаров для дома в США, каждый из которых установил рекорд продаж в 2020-м году, что является подвигом, поскольку магазины были закрыты минимум на 6 недель из-за пандемии.

Теперь давайте переместимся немного на восток, в Ноксвилл, третий по величине город штата Теннесси. Там у Berkshire есть право собственности в двух замечательных компаниях – 100% Clayton Homes (крупнейший производитель промышленных и модульных домов в США) и 38% Pilot Travel Center (управляет стоянками для грузовиков в США и Канаде), но есть договорённость о покупке 80% к 2023-му году. Эти компании основали два молодых человека, окончившие университет Теннесси и оставшиеся жить в Ноксвилле. У них не было значительного капитала и богатых родителей, но к настоящему времени и Clayton, и Pilot имеют каждая годовой доход до налогообложения более $1 млрд. На двоих у них около 47.000 сотрудников.

Джим Клейтон, после нескольких попыток в других бизнесах, основал Clayton Homes на скудные средства в 1956-м году, а Джим Хаслам основал в 1958-м году центр обслуживания дальнобойщиков – Pilot, – купив заправочную станцию за $6.000. Каждый из них привлёк в бизнес своих сыновей, обладающих той же страстью, ценностями и умом, что и их отцы. Иногда бывает такая магия генов. Джиму Хасламу уже 90, но недавно он стал автором вдохновляющий книги, в которой рассказывает, как сын Джима Клейтона, Кевин, призвал Хаслама продать большую часть Pilot компании Berkshire. Каждый продавец знает, что самые лучшие продавцы – довольные покупатели. Это верно и в случае, когда компании переходят из рук в руки.

Когда в следующий раз будете лететь над Ноксвиллом или Омахой, снимите шляпу перед Клейтонами, Хаслами и Блюмкиными, а также перед армией успешных предпринимателей, населяющих каждый уголок нашей страны. Всё это просто не могло бы появиться без удивительной модели государства, строящегося с 1789-го года. Америке нужны такие граждане, как Джим Клейтон, Джим Хаслам, миссис Би и Луи, чтобы творить чудеса, к которым стремились наши отцы-основатели. Сегодня многие люди творят подобные чудеса по всему миру, создавая бизнесы, приносящие пользу всему человечеству. Однако, именно Америка, с её скромной 232-летней историей, выступила настоящим инкубатором для раскрытия человеческого потенциала. Не смотря на некоторые серьёзные перебои, экономический прогресс нашей страны захватывает дух.

Помимо этого, мы сохраняем наши конституционные устремления стать более совершенным союзом, прогресс в этом направлении был медленным, неровным и часто обескураживающим, однако, мы продвинулись вперёд и будем продолжать это делать. Наш непоколебимый вывод – никогда не ставьте против Америки!

(Очевидно, тут Баффетт прогнулся под демократов).

Berkshire организована по закону штата Делавэр, и наши директора обязаны соблюдать местные законы. Среди них есть требование к членам совета директоров всегда соблюдать наилучшие интересы своей корпорации и её акционеров. Наши директора приняли это условие. Вдобавок, конечно, директора Berkshire и её дочек/внучек хотят, чтобы компании радовали своих клиентов, развивались и поощряли таланты среди 390.000 сотрудников, чтобы вели себя достойно с кредиторами и считались хорошими бизнесами в городах и странах своего присутствия.

Мы ценим всех их, однако, ни одна из этих групп не имеет права голоса при определении таких вопросов, как дивиденды, стратегическое планирование, выбор генерального директора или слияния/поглощения. Эта обязанность возлагается исключительно на директоров Berkshire, которые должны добросовестно представлять долгосрочные интересы корпорации и её владельцев. Помимо требований законодательства, мы с Чарли часто чувствуем особую ответственность перед многими нашими соакционерами. Немного личной истории может помочь вам понять нашу необычную привязанность к тому, как она формирует наше поведение.

До того, как попасть в Berkshire, я управлял деньгами многих людей через серию партнёрских отношений, первое из которых было создано в 1956-м году. Со временем управление несколькими портфелями от разных семей стало громоздким, и в 1962-м году мы объединили 12 партнёрств в одну компанию Buffett Partnership. К тому году практически все мои собственные деньги, а также деньги моей жены, были вложены вместе со средствами многочисленных партнёров в эту компанию, где я не получал ни зарплаты, ни гонораров. Вместо этого мне, как генеральному партнёру, полагалось вознаграждение после того, как я обеспечивал доход выше 6% годовых. Если бы результат не соответствовал этому уровню, дефицит должен был быть покрыт из моей будущей прибыли. К счастью, этого ни разу не произошло: доходы от партнёрства всегда превышали 6%.

С годами большая часть накоплений моих родителей, братьев и сестры, тёти и дяди, двоюродных братьев и сестры перешли в Buffett Partnership. Чарли сформировал своё партнёрство в 1962-м году и действовал во многом так же, как и я. Ни у кого из нас не было мегабогатых соинвесторов и очень немногие из наших партнёров были финансово состоятельными людьми.

Инвесторы, присоединившиеся к нашим предприятиям, просто доверили нам обращаться с их деньгами также, как мы относились к своим собственным. Эти люди либо интуитивно, либо полагаясь на совет друзей, пришли к правильному выводу, что мы с Чарли испытывали крайнее отвращения к безвозвратной потере капитала, и что мы не взяли бы их деньги, если бы не ожидали, что справимся.

Я начал заниматься именно бизнесом после того, как Buffett Partnership приобрела контроль над Berkshire в 1965-м году. В 1962-м году мы купили часть фабрики, а с 1965-го года, выкупив полный контроль, я осознал, что заниматься ею должен сам. Ещё позже, в 1969-м году, мы решили распустить Buffett Partnership. Тем временем Чарли закончил управлять своим отдельным партнёрством к 1977-му году. Среди активов, которые он распределил между партнёрами, была крупная компания Blue Chip Stamps (дисконтная компания – аналог Groupon из 70-х), которую он контролировал вместе с Berkley. В 1983-м году произошло слияние Berkshire и Blue Chip, что расширило базу наших акционеров с 1.900 до 2.900 человек. Мы с Чарли хотели, чтобы все старые и все новые потенциальные акционеры были на одной волне.

Таким образом, в годовом отчёте за 1983-й год были изложены все основные принципы ведения бизнеса Berkshire. Первый принцип начинался так: хоть наша форма и является корпорацией, но наши взаимоотношения с акционерами по-прежнему остаются партнёрскими. Это определяло наши отношения в 1983-м, это определяет наши отношения сегодня. Чарли, я и все наши директора уверены, что это изречение будет всегда актуально.

Наши акции сейчас разделены по владению на пять больших корзин, одну из которых занимаю я, как своего рода основатель. Эта корзина наверняка опустеет, так как мои акции ежегодно распределяются среди различных благотворительных организаций. Две из оставшихся четырёх корзин заполнены институциональными инвесторами, каждый из которых распоряжается деньгами других людей. Однако, на этом сходство между этими корзинами заканчивается: их процедуры инвестирования различны. В одной «институциональной» корзине находятся индексные фонды из крупного быстро растущего сегмента инвестиционного мира. Эти фонды просто имитируют индекс, который они отслеживают. Естественно, фаворитом индексных инвесторов выступает индекс S&P 500, в котором Berkshire является крупным компонентом. Следует подчеркнуть, что индексные фонды владеют акциями Berkshire, просто потому что они обязаны это делать. Они находятся на автопилоте, покупая и продавая только для перебалансирования портфелей.

В другой «институциональной» корзине находятся профессионалы, управляющие деньгами своих клиентов независимо от того, принадлежат они состоятельным людям, университетам, пенсионерам или кому-то ещё. Эти профессиональные менеджеры уполномочены переводить средства из одной инвестиции в другую на основе своих суждений об оценке и перспективах. Это занятие почётное, хотя и трудное. Мы рады работать с этой активной группой, а они, тем временем, ищут лучшие места для размещения средств клиентуры.

Некоторые менеджеры, конечно же, ориентируются на долгие годы и торгуют очень редко, другие – используют компьютеры с алгоритмами, способными управлять покупкой или продажей акций за наносекунду. Некоторые профессиональные инвесторы будут приходить и уходить, основываясь только на своих макроэкономических суждениях.

Наша четвёртая группа состоит из индивидуальных акционеров, действующих аналогично активным акционерам и институциональным менеджерам, которых я только что описал. Понятно, что эти владельцы думают о своих акциях Berkshire, как о возможном источнике прибыли. Мы не спорим с таким отношением, которое аналогично тому, как мы смотрим на акции, которыми владеем сами внутри Berkshire.

Всё это говорит о том, что мы с Чарли были бы жалкими людьми, если бы не чувствовали особого родства с нашими партнёрами и более чем 1 млн. индивидуальных инвесторов, которые доверяют нам представлять свои интересы. Они присоединились к нам без намерения уходить, приняв образ мышления, аналогичный тому, которого придерживались наши первоначальные партнёры. Действительно, многие инвесторы за годы нашего партнёрства, или их потомки, остаются значимыми владельцами Berkshire.

Прототипом этих ветеранов является Стенд Роусон, весёлый щедрый офтальмолог из Омахи, а также мой друг, которому 13 ноября 2020-го года исполнилось 100 лет. В 1959-м Стэн вместе с другими молодыми врачами из Омахи сформировали со мною партнёрство. По документам они творчески назвали своё предприятие «Инди». Ежегодно они присоединялись к праздничному ужину в нашем доме. Когда в 1969-м году партнёрство выдало акции Berkshire взамен паёв, все врачи сохранили полученные акции. Наверняка они не знали всех тонкостей инвестирования или бухучёта, но они точно знали, что в Berkshire они будут рассматриваться именно как партнёры. Двум товарищам Стена из Инди сейчас за 90, и они продолжают владеть акциями Berkshire. Это поразительная стойкость группы, наряду с тем фактом, что Чарли и мне 97 и 90 лет, соответственно, наводит на интересный вопрос: может ли быть так, что владение Berkshire способствует долголетию?!

Необычная «семейная» атмосфера среди индивидуальных акционеров в Berkshire поможет вам понять наше нежелание ухаживать за аналитиками и институциональными инвесторами с Уолл-стрит. У нас уже есть инвесторы, которым мы рады, а для владения Berkshire доступно ограниченное количество мест, то есть количество акций в обращении, и именно мы – те люди, которые уже заняли эти места.

Конечно же, происходит некоторая текучка партнёров, однако, мы с Чарли надеемся, что она всегда будет минимальной. Кто, в конце концов, стремится к частой смене друзей, соседей или партнёров по браку? Наверное, никто.

В 1958-м году Фил Фишер написал великолепную книгу об инвестировании (“Обыкновенные акции и необыкновенные доходы“). В ней он сравнил управление публичной компанией с управлением рестораном. По его словам, если вы ищете посетителей, вы можете привлечь клиентов и преуспеть, используя либо гамбургеры, либо блюда французской кухни в сопровождении экзотических вин. Но вы не должны, предупредил Фишер, капризно переключаться с одного на другое: ваше меню должно соответствовать тому, что клиенты будут ожидать при входе в ваше помещение. В Berkshire мы продаём гамбургеры и Coca-Cola уже 56 лет. Мы ценим клиентов, которых привлекло именно такое меню.

Десятки миллионов других инвесторов и спекулянтов имеют самые разные критерии для инвестиций в соответствии с их вкусами. Они обязательно найдут гуру рынка с заманчивыми идеями. Если им нужны целевые уровни управления прибылью и сказки, у них не будет недостатков в продавцах идей. Теханалитики уверенно проинструктируют их, как некоторые колебания на графике предвещают следующее движение акции. Призывы к действию «купите здесь – продайте там» никогда не прекратятся.

Я должен добавить, что у многих из этих инвесторов всё будет хорошо: в конце концов, владение акциями – это, во многом, игра с положительной суммой! Действительно, терпеливая и уравновешенная обезьяна, составляющая портфель, бросая 50 дротиков в доску, на которой перечислены все компоненты индекса S&P 500, будет получать дивиденды и прибыль от прироста капитала до тех пор, пока не испытает соблазна внести изменения в свою первоначальную выборку. Эти активы подобны фермам или недвижимости и производят богатство, очень много богатства. Наиболее спокойные владельцы таких активов будут вознаграждены: всё, что требуется, – это время, внутреннее спокойствие, хорошая диверсификация, а также минимизация количества транзакций и комиссий. Тем не менее, инвесторы никогда не должны забывать, что их расходы являются доходами Уолл-стрит, и, в отличие от моей обезьяны, спецы с Уолл-стрит не работают за копейки! Обладая большим опытом управления капиталом, Чарли и я по-прежнему не можем обещать повторение полученных результатов, однако, мы обязуемся относиться к вам, как к партнёрам, и наши преемники тоже.

Размер Berkshire, который может вас удивить.

Недавно я узнал о нашей компании факт, который никогда не подозревал: Berkshire владеет в США активами, составляющими бизнес-инфраструктуру нашей страны, с оценкой, превышающей любую другую американскую компанию. Остаточная стоимость всех основных средств Berkshire составляет $150,4 млрд. Следующей в этом списке идёт AT&T c основными средствами стоимостью $120 млрд. Должен добавить, это не сигнал для инвестиционного триумфа. Наилучшие результаты достигаются в компаниях, которым требуются минимальные активы для ведения высокоприбыльного бизнеса и которые могут увеличивать объём продаж при незначительной потребности в дополнительном капитале. Фактически мы владеем несколькими такими исключительными предприятиями, но они относительно малы или, в лучшем случае, пока медленно растут. Однако, и компании с большими активами могут быть хорошим вложением средств.

Действительно, мы в восторге от двух наших гигантов – BNSF и BHE: в 2011-м году, в первый год полного владения обеими компаниями, они на пару выдали чистую прибыль в размере +$4,2 млрд. В 2020-м году, тяжёлом для многих предприятий, они заработали целых +$8,3 млрд.

BNSF и BHE потребуют крупных капитальных затрат в ближайшее десятилетие. Хорошая новость в том, что они, вероятно, обеспечат и соответствующую отдачу на дополнительные инвестиции.

Давайте сначала посмотрим на BNSF: наша железная дорога перевозит около 15% всех тонно-миль товаров, перемещаемых в США любым видом грузового транспорта – по железной дороге, грузовиками, трубопроводами, баржами или самолетами. BNSF – лидер среди всех грузовых перевозчиков страны.

История американских железных дорог увлекательна. Примерно через 150 лет безумного строительства, грабежей, банкротств, реорганизаций и слияний, железнодорожная отрасль, наконец, стала зрелым и рациональным бизнесом. BNSF начала свою историю в 1850-м году с двенадцати ж/д миль на на северо-востоке Иллинойса, а сегодня в её составе насчитывается 390 предшественников, чьи железные дороги были куплены или объединены. Berkshire приобрела BNSF в начале 2010-го года и с момента нашей покупки компания проинвестировала $41 млрд. в модернизацию активов и обновления.

Железные дороги – это спорт на открытом воздухе, а поезда обязаны надёжно работать, как в условиях сильного холода, так и в жару, поскольку им всё время переходится пересекать пустыни и горы. BNSF владеет 23.000 миль ж/д трасс, разбросанных по всей территории 28-ми штатов. И мы обязаны тратить столько, сколько нужно, чтобы обеспечить максимальную безопасность и обслуживание всей своей обширной системы. Тем не менее, BNSF выплатила Berkshire существенные дивиденды – в общей сложности $41,8 млрд.

Железная дорога выплачивает нам только то, что остаётся после того, как она удовлетворит все свои потребности и поддержит обязательный минимальный остаток кэша в $2 млрд. Эта консервативная политика позволяет BNSF брать взаймы по очень низким ставкам, независимо от каких-либо гарантий по её долгам со стороны Berkshire.

Ещё пару слов об этом бизнесе. В прошлом году генеральный директор Карл Айс и его заместитель Кэти Фармер провели экстраординарную работу по контролю за расходами во время значительного спада в бизнесе. Несмотря на снижение 7% объёма перевезённых товаров, они фактически увеличили маржу прибыли на 2,9%. Карл, как давно и планировал, ушёл на пенсию в конце 2020-го года, и пост генерального директора заняла Кэти. Ваша железная дорога в надёжных руках.

BHE, в отличие от BNSF, вообще не платит дивиденды по своим обыкновенным акциям, и это довольно необычно для электроэнергетики. Такая спартанская практика соблюдалась на протяжении всего срока нашего владения, 21 год. В отличие от железных дорог, электростанции нашей страны нуждаются в масштабном ремонте, при котором конечные результаты и итоговые затраты будут ошеломляющими. Наши усилия поглотят всю прибыль BHE на десятилетие вперёд. Мы приветствуем этот вызов и верим, что дополнительные инвестиции будут должным образом вознаграждены.

Позвольте мне рассказать вам об одном из начинаний BHE и её обязательстве в размере $18 млрд. на ремонт и расширение значительной части устаревшей сети, которая передаёт электроэнергию по всему западу США. BHE начала этот проект в 2006-м году и ожидается, что он будет завершён к 2030-му году. Появление возобновляемых источников энергии сделало наш проект общественной необходимостью. Исторически сложилось так, что угольная генерация электричества, которая долгое время преобладала, была расположена недалеко от крупных населённых пунктов. Однако, ветровая и солнечная генерации зачастую расположены в отдалённых районах. Когда BHE оценивала ситуацию в 2006-м году, для нас не было открытием, что потребуется осуществить огромные инвестиции в линии электропередач. Очень мало компаний или государственных организаций, однако, могли поднять руку после того, как подсчитали бы стоимость такой модернизации. Чтобы получить значительный доход, необходимо вложить миллиарды долларов. Линии электропередач пересекают не только границы штатов, но даже и госграницу с Канадой, а в каждом штате свои правила и законы. BHE также необходимо иметь дело с сотнями землевладельцев и заключать сложные контракты с поставщиками. Защитников старого порядка и фантазёров, желающих увидеть мгновенный новый зелёный мир, каждый раз нужно привлекать к диалогу. Сюрпризы и задержки всегда неизбежны.

(Особенно, если вспомнить последствия зимнего блэкаута в Техасе).

Однако, столь же бесспорен факт, что у BHE есть управленческий талант, институциональная приверженность и финансовые средства для выполнения всех своих обещаний. Хотя остаётся ещё много лет до того, как наш проект модернизации в электроэнергетике будет завершён, мы уже ищем другие проекты аналогичного размера, чтобы добавить их к своей дочке. Какими бы ни были препятствия, BHE станет лидером в обеспечении более чистой энергией.

(Далее послание заканчивается скучным описанием трудностей из-за пандемии собрать очное ГОСА и планом провести 1 мая 2021-го года заочную встречу Баффетта, Мангера и других управленцев с акционерами).

Надеюсь, голос разума человека, занимающегося инвестициями с 1956-го года, был интересен.

Удачи, коллеги!

Искренне Ваш, Алексей Смирнов

Если Вам понравилась запись, пожалуйста, поделитесь ею (прямо под статьёй для этого кнопки).

Berkshire Hathaway (BRK.B) и письмо Баффетта 2021 by Алексей

Супер, Алексей, спасибо за статью!

И Вам спасибо за отзыв!

убрать эпл из портфеля и посмотреть на результат без нее

Отличный перевод, с комментами! спасибо.