Статья Алексея Смирнова

«Хочешь завести друзей – заведи их подальше!»

В ежемесячном дайджесте Влада каждый может не только найти для себя идею, но и предложить её. Сегодня же я посоветую всем нам заглянуть в будущее или просто «спереть» такие идеи у ребят с миллиардным кошельком.

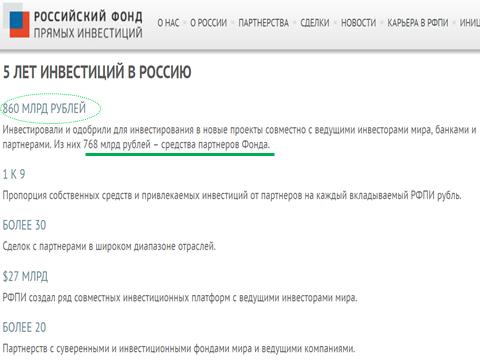

Итак, потерпевшим будет Российский фонд прямых инвестиций (РФПИ):

Из картинки видно, что эти парни выступают только соинвесторами, привлекая зарубежных кренделей с деньгами. Ещё мы знаем, что из $10 млрд. под управлением РФПИ проинвестировал за 5 лет (с момента своего рождения) только 92 млрд. рублей. За некоторые из его инвестиций можно бурно-бурно аплодировать стоя и лёжа:

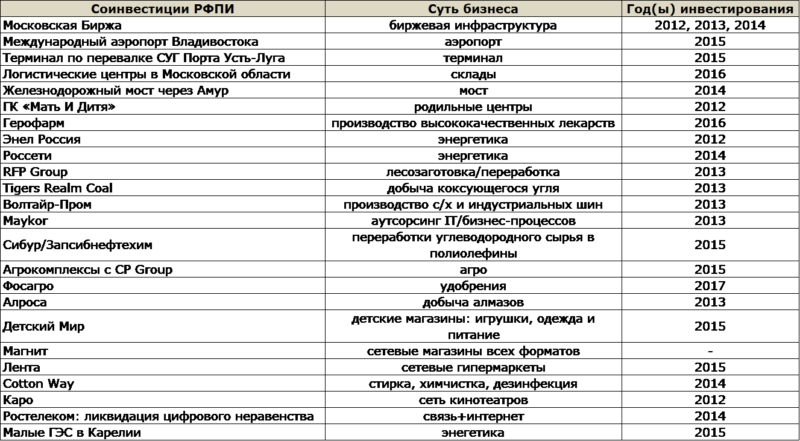

И вот перед вами промелькнули 24 проекта РФПИ. Сразу видно, что ограничений у нашего фонда нет – он всеяден и готов забраться в любую отрасль.

Давайте отсечём социальные: безусловно, мне как гражданину России приятно, что в стране тянут интернет в самые отдалённые уголки, а в одной из губерний появляются малые гидроэлектростанции, но нам, как инвесторам, это не поможет нарастить прибыль, поэтому два последних проекта шлём «лесом»:

- Ростелеком: ликвидация цифрового неравенства

- Малые ГЭС в Карелии

Хотя сам Ростелеком, как инвест-идея, может быть интересен.

Инфраструктура

Для меня самые вкусные проекты здесь. Если помните, то я ищу «потребительские монополии» и «платные мосты». Так вот вам два в одном:

- Московская Биржа

- Международный аэропорт Владивостока

- Терминал по перевалке СУГ Порта Усть-Луга

- Логистические центры в Московкой области

- Железнодорожный мост через Амур

Про Московскую Биржу вы можете и сможете прочитать на этом сайте ещё не раз, поэтому просто скажу, что РФПИ начал закупаться её акциями ещё до IPO, то есть эти первые инвестиции принесли больше 150% прибыли за 5 лет. Акции МосБиржи доступны любому, поэтому здесь всё зависит только от нас.

Аэропорт Владивостока РФПИ будет улучшать вместе с «Базовым элементом» Олега Дерипаски и самыми эффективными парнями в мире по развитию аэропортов и выжиманию из них максимальной прибыли – сингапурцами «Changi Airports International».

Терминал по перевалке сжиженного углекислого газа и светлых нефтепродуктов в Усть-Луге РФПИ купил у компании Сибур (мы ещё вернёмся к ней).

Как вы понимаете, в жёлтых проектах РФПИ будет сидеть, пока у них не вырастет до интересного пика пассажиропоток и перевалочные мощности. Интересный же пик наступит, когда оба этих проекта можно будет вывести на IPO или продать другому «стратегу» с нужной им прибылью. Пока эти «платные мосты» предлагаю взять на карандаш – их акции вне зоны доступа, и пробудут там до примерно 2020-го года.

Логистические центры в Московской области заинтересовали РФПИ в прошлом (2016-м) году. И эти центры, и ж/д мост через реку Амур в Китай сейчас находятся в стадии строительства. Но всё равно я крикну рфпи-шникам «браво!». Вместо того, чтобы искать «платные мосты» в России, эти парни их создают. Увы, нам остаётся только облизываться, поскольку их акции и облигации мы вряд ли увидим на бирже.

Вывод: из всех предложенных инфраструктурных проектов пока доступна МосБиржа, аэропорт Владивостока и терминал в Усть-Луге на прицел.

Медицина

В этот сегмент можно инвестировать, если у вас есть глубокое понимание отрасли:

- ГК Мать и Дитя

- Герофарм

«Мать и Дитя» вы можете купить на лондонской бирже, если вас заинтересует такое:

Растущие финансовые показатели почти вернули котировки на момент IPO в 2014-м году, но вот с дивидендной доходностью у ребят проблемы из-за постоянного (CAPEX-а) роста вложений в открытие новых роддомов. Максимум, что здесь светит в перспективе – это $0,12-$0,15 годовых на одну акцию (или 1%).

Герофарм – это фармацевтика, причём очень вкусная. Имеют свой центр разработок и к 2018-му году они хотят построить в Питере завод и выпустить полную линейку инсулинов, в том числе гларгин, входящий в топ-10 мировых блокбастеров, причём эти перцы нацелились и на экспорт. Возьмём-ка их на карандаш: глядишь, к IPO это будет «конфетка».

Вывод: «Мать и Дитя» для гусаров, Герофарм на прицел.

Энергетика

А вот здесь уже не всё зависит даже от ваших знаний:

- Энел Россия

- Россети

Во-первых, надо понимать, чем их провода, тепло и электроны круче, чем у конкурентов? А, во-вторых, не забудем про федеральную службу по тарифам (ФСТ).

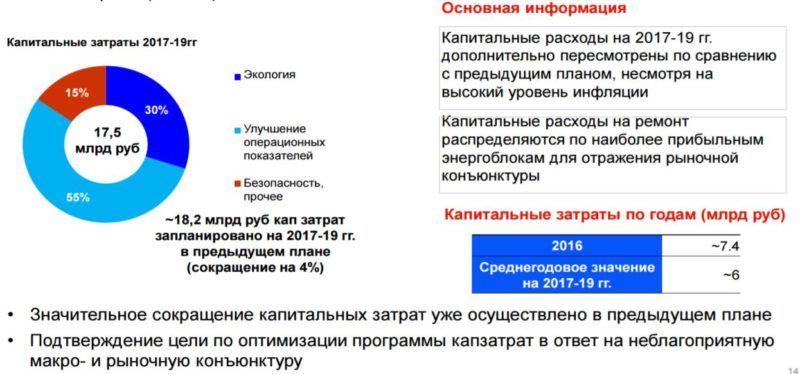

Давайте остановимся здесь поподробнее: Энел – это вложение, где абсолютно точно «Акела промахнулся»:

Это лучшая иллюстрацию-антипропаганда к компаниям с большим CAPEX-ом. Так что не все энергетики одинаково полезны, а Энел – ведущий российский оптовый производитель энергии.

Итак, мощность и чистый отпуск электроэнергии до 2019-го года,

а также маржинальная прибыль

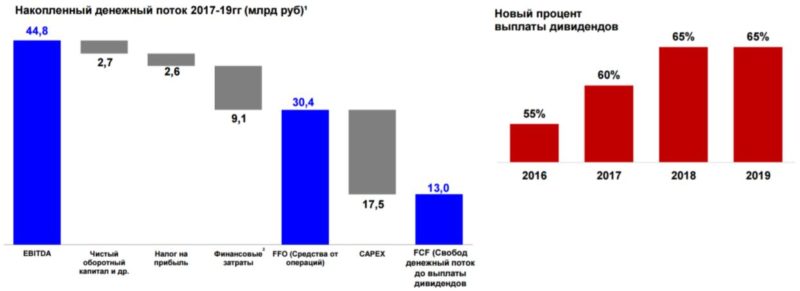

и денежный поток, плюс планы по дивидендам

говорят, что компанию вроде бы, наконец-то, ждёт рывок вверх.

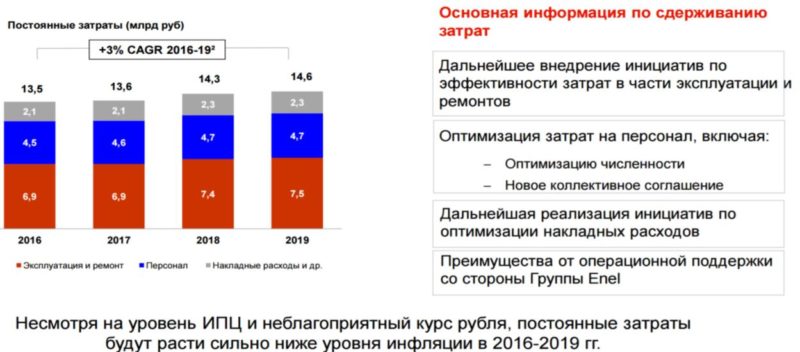

Однако, постоянные затраты

и CAPEX

вселяют большие сомнения, что у ребят получится достичь обещанных показателей

Заметьте, чистая прибыль у парней с 2017-го по 2019-й изменяется мало, а вот за 2017-й они решили её фактически утроить, объясняя это «увеличением выручки и сдерживанием роста постоянных затрат».

А теперь вспомним про ФСТ: кто даст гарантию, что не изменят правила игры в ближайшие годы, а инфляция, курс рубля будут стабильными, не будет аварий на станциях и прочие «чёрные лебеди» к ним не прилетят? Вы как хотите, но я пас.

Россети – всё то же, но «лёжа»:

Здесь РФПИ угадал с моментом входа в 2014-м году и затарился их акциями по 50-60 копеек (как видно, сейчас уже 86 коп.). Ключевое действие в Россетях для РФПИ – это установка компанией около 223 тысяч электросчётчиков, что снизит потери и сэкономит 15% всей электроэнергии в России. Я и здесь как гражданин рад за страну и Россети, но почему у компании такой расколбас с дивидендами?

Вывод: для меня энергетика – чистая угадайка, поэтому ничего советовать не собираюсь, лично я пас.

Потребительский сектор

Интересности есть:

- Детский Мир

- Магнит

- Лента

- Cotton Way

- Каро

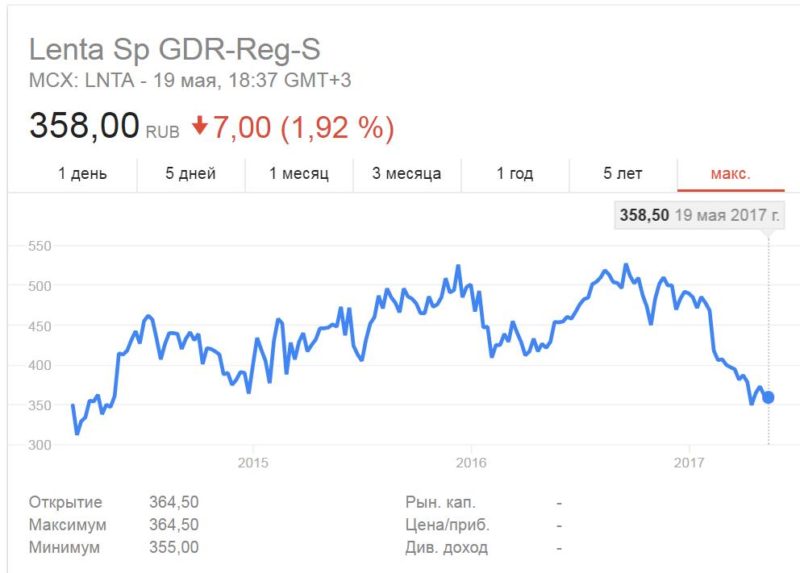

Лента – вторая из инвестиций, где РФПИ хоть и чуть-чуть, но промахнулся.

При текущей «засухе» на фондовом рынке эту компанию незаслуженно зачмырили, хотя сама идея развивать только гипер- и супермаркеты вызывает очевидное уважение.

Как видно, их чистая прибыль растёт с 2011-го года, хоть и с постоянно снижающимся темпом. Очевидно, что их очень больно кусают конкуренты: X5 Миши Фридмана, Дикси, Ашан, Магнит и далее по списку. И ещё данная компания не знает, что это такое «выплата дивидендов». Пожелаем удачи РФПИ, но на Ленту посмотрим с галёрки.

Магнит – чемпион России и прямой конкурент Ленты. История умалчивает, когда в него залез РФПИ, но понятно, что наверняка с прибылью.

Из всех «сетевичков» для меня это самый вкусный, но, увы, компания подходит к своему естественному пику развития: ей осталось «окучить» Дальний Восток и восточную Сибирь, а дальше будет замес каждого против всех за самую лучшую эффективность, самый сильный прогиб поставщиков, самые низкие цены, удобное расположение и т.д. И тогда Магнит не избежит потери в прибыли.

Детский Мир – недавнее IPO и судебное разбирательство Роснефти с ключевым акционером компании – АФК Системой – делают её чертовски интересной.

Я считаю это самой интересной текущей инвест-идеей в этом секторе.

Cotton Way – очень специфическая инвестиция РФПИ. Читаем комментарий – «лидер российского рынка услуг по аренде и профессиональной обработке текстильных изделий – стирке, химчистке, дезинфекции». То есть эта компания просто больше всех в России сдаёт в аренду постельного белья/махровых полотенец, спецодежды/униформы, грязезащитных ковров, а также у них полно прачечных и химчисток.

И что? Где здесь конкурентное преимущество? Ребята просто играются на эффекте масштаба.

РФПИ говорит, что после их захода у компании «улучшено корпоративное управление и финансовый менеджмент, достигнуты рекордные показатели операционной прибыли в 2015 году».

Повторяю свой вопрос: и что? Как компания обыгрывает конкурентов? Что она делает при их демпинге? А без демпинга она всегда обыгрывает их по себестоимости?

Наверняка эту историю через 2-3 года будут тащить на IPO, вот тогда мы и поймём, во что вляпался РФПИ. А пока галёрка.

Каро – просто сеть кинотеатров: да, хороших и удобных, и да, это похоже на «платный мост». Но только похоже. У них хватает конкурентов, а главное – совсем недавно миллиардер Александр Мамут, выкупив две крупнейшие российские сети конкурентов («Формула кино» и «Синема Парк»), создал мегамонстра. Предлагаю и здесь не играть в игру «умрёт или вырастет», а просто отдохнуть на галёрке. Даже их IPO меня не заинтересует.

Вывод: Детский мир вкусен, Магнит подбирать при недооценке, Cotton Way только для препарирования после будущего IPO, остальные – «лесом».

Перспективные инвестиции

- Фосагро

- Алроса

- Сибур/Запсибнефтехим

Фосагро на прицел: «платный мост» в мир удобрений я только приветствую.

Единственный вопрос: почему их дивиденды так колбасит?

Алроса

Во истину в России случаются необъяснимые загогулины. После недавнего SPO акции компании выросли, отчётность за 2016 год вселяет оптимизм в будущее… а у компании меняется ген. директор, потому что он не хотел «продажи Росимуществом контрольного пакета в ОАО «Алмазный мир» (до недавних пор единственный в РФ комплекс таможенного оформления алмазов), где у АЛРОСА свыше 47%, а также при утверждении бюджета компании на 2017 год: Минфин настаивал на его сокращении, но господин Жарков был против». Ещё одна странная компания с государством в виде мажоритара.

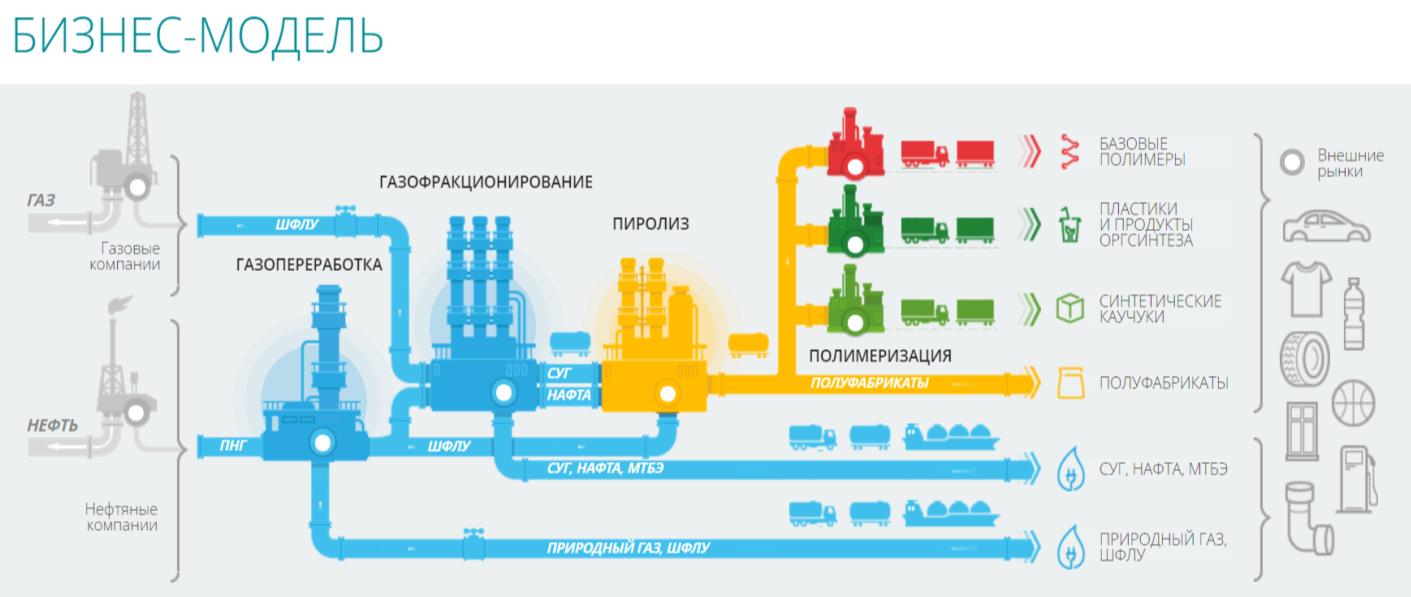

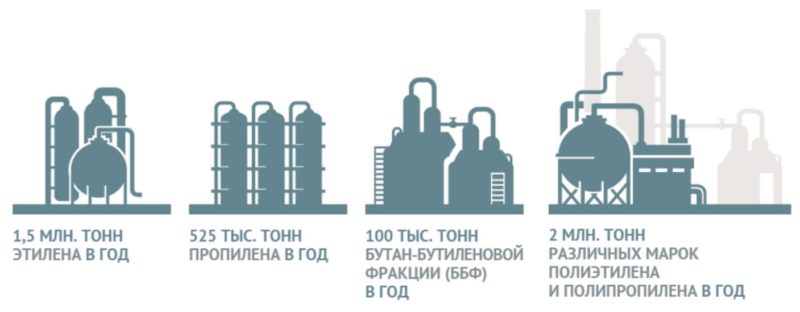

И вот мы добрались до жемчужины в мире будущего. Сибур со своим комплексом ЗапСибНефтехим под Тобольском.

Для начала суть Сибура в одной картинке:

Из того, чего у нас навалом, эта компания делает и хочет стать чемпионом, производящим больше всех в мире полиолефины (продукты переработки нефти и газа – полиэтилен и полипропилен) – основы всех современных пластиковых изделий, да-да, всех.

В итоге реализации ЗапСипНефтехима в 2019-м году родится гигант, производящий

Попутно заметим, НижнекамскНефтеХим вскоре будет нервно курить в сторонке.

Если бы Сибур уже сейчас котировался на бирже, то я закупался им по самые гланды, пока этот проект-портал в коммунизм ещё не заработал. Но, увы, мне приходится полагаться на РусАгро с их дальневосточным проектом.

Вывод: присмотритесь к Фосагро, будьте очень осмотрительны с Алросой (государство-акционер по-прежнему умеет удивлять) и копите деньги на Сибур.

В качестве бонуса замечу – из всех российских непубличных компаний сейчас я мечтаю увидеть на бирже Сибур и аэропорт Домодедово. Их проекты – ЗапСипНефтехим и Аэрополис (включая дополнительную взлётно-посадочную полосу) – просто гарантируют вашу ссылку на Мальдивы.

Разнообразие, которое ждёт IPO

Эти проекты-идеи слишком разные, поэтому опишу их кратко:

- RFP Group – лесозаготовка/переработка

- Tigers Realm Coal – добыча коксующегося угля

- Волтайр-Пром – производство с/х и индустриальных шин

- Maykor – аутсорсинг IT/бизнес процессов

- Агрокомплексы с CP Group – агро

В агрокомплексы с CP Group нас не пустят, даже не надейтесь на IPO. Тайцы [Charoen Pokphand Group (C.P. Group)] – крупнейший сельскохозяйственный конгломерат Таиланда – не любят возиться с иностранными миноритариями в зарубежных проектах. Хоть агросектор и является супер-пупер привлекательным, но в данном случае речь идёт о создании крупнейшего в России молочно-товарного комплекса. Сроки окупаемости у таких комплексов – от 9-ти лет. Пожелаем им удачи и идём дальше.

RFP Group – «крупнейшая лесопромышленная компания на Дальнем Востоке России, объединяющая лесозаготовку и лесопереработку. Холдинг занимает второе место в России по площади находящегося в управлении лесного фонда».

Ещё раз для понимания – эта компания входит в тройку крупнейших поставщиков лесоматериалов в Китай. Её можно назвать условным «платным мостом», поскольку помимо древесины они ещё и владеют самым большим на Дальнем Востоке парком судов и являются первыми в стране по объёмам грузоперевозок по реке и морю.

Пожалуй, и здесь я поаплодирую РФПИ. Эту интересную историю также будут тащить на IPO.

Tigers Realm Coal – «компания специализируется на добыче коксующегося угля и владеет 80% долей в месторождениях коксующегося угля на побережье Берингова моря на Чукотке». Для меня это ставка на удачу – гадать, в какой стадии сырьевого цикла цены на уголь, не советую.

Волтайр-Пром – «крупнейший российский производитель сельскохозяйственных и индустриальных шин».

Хоть убейте, но очевидных конкурентных преимуществ я не вижу. Шины производят и за бугром, и другие компании в России. Ну и увеличили они эффективность в 2 раза, а нам как будущим акционерам как это поможет, если их будут демпинговать? И здесь я пас.

Maykor – «крупнейшая компания на российском рынке аутсорсинга ИТ- и бизнес-процессов».

Вы видите здесь конкурентные преимущества? Да, это интересная компания, крупная и имеющая достаточные в своём сегменте компетенции, но не более.

Этих кренделей точно потащат на IPO, к ежу не ходи. Предлагаю до тех пор о них не беспокоиться.

Эпилог: из всего увиденного, по-моему, сейчас

- самые вкусные – МосБиржа, Фосагро, Детский Мир и Магнит.

- самые потенциально сладкие (при первых признаках выхода на IPO) – Сибур, Домодедово и Международный аэропорт Владивостока.

- потенциально интересные, но требующие очень детальной проработки к/сразу после IPO – Терминал по перевалке СУГ Порта Усть-Луга, Герофарм и RFP Group.

С уважением и пожеланием вам самой большой прибыли, Алексей Смирнов.

Москва, 22.05.17 3:36

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми, кому опубликованная на этом сайте информация может понравиться или показаться полезной и нажать кнопку Нравится под статьей. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

РФПИ: подсказки для «сказки» by Vladislav

Спасибо за очередной интересный материал. Позволю себе сделать обоснованное предположение о расколбасе Россетей с дивидендами: дело в том что по РСБУ у компании накопленный убыток. Это значит что она законодательно не имеет право платить дивиденды. Я думаю что высока вероятность увидеть адекватный дивиденд по итогам 17-го года, т.к. из убытка компания вероятно выйдет.

И Вам спасибо, Ladimir, за оценку. Я точно не суперспециалист по энергетике, но попрошу Вас быть поосторожнее с ними – дивиденды за 1 год ничего не скажут. Нужна долгосрочная история, а, как мы видим, взгляд в их прошлое ужасает.

Интересно для парней с большими бабками, но для инвестора поскромнее есть более интересные и доходные компании

Спасибо за Ваш комментарий, уважаемый инвестор!

Безусловно, в России и мире есть более интересные идеи. Удачи Вам!

Спасибо за информацию.

Знаю Сибур не по наслышке, действительно это Халк, ежегодно набирающий мощность. И ЗапСибНХ – это второй Сибур по масштабу и мощности. Несколько лет назад, когда Сибур был под ГПБ, то были попытки выйти на IPO, но судьба (вернее властьдержащие) распорядились иначе.

Относительно влияния ЗСНХ на НКНХ, тут косвенное влияние, ибо полиэтилен он разный, есть несколько видов. Сибур будет выпускать самый маржинальный, ну а НКНХ остальные. Тут все в рамках общей стратегии развития нефтегазохимии РФ. Акции НКНХ держу, буду наращивать. Акции сибура очень жду, но тут пока тишина….

Спасибо Вам огромное за комментарий, Денис!

И я хочу сравнить НКНХ с Сибуром, когда он пойдёт на IPO. И спасибо Вам за пояснение: я был уверен, что линейка Сибура+ЗСНХ покрывает всю линейку НКНХ… есть над чем подумать.

А вы думаете, что Сибур пойдет на IPO? 🙂

Компании, у которых все очень интересно в перспективе – уходят с рынка, а не выходят на него. Примеры, я думаю, вы знаете. К слову, НКНХ после того, как сфокусировал в руках одного из акционеров более 75% бумаг, в этом году впервые отказался от выплаты дивидендов, заменив их авансом в пользу этого акционера 🙂 Выкуп через несколько лет по оферте от средней за полгода (а средняя, через несколько лет без дивов будет в пару раз ниже текущих котировок) и последующий делистинг – вполне просматриваемый сценарий

Спасибо огромное, Константин, за вопрос!

Да, я уверен, что Сибур потащат на IPO: текущие акционеры захотят “отбить” свою прибыль – например, Михельсон и Тимченко. Эти крендели и так тащат суперпроект Новатэка – новый порт Сабетта, – плюс хотят развить под себя часть порта Мурманска.

Да и РФПИ захочет побыстрее “отбить” свои вложения – у них так и записано в уставных документах: “за 5-7 лет дотащить до IPO или продать стратегу с прибылью”. И ещё есть Вован Вованыч, который уже обжёгся с $3-мя млрд. в Украине, так что ещё и Сибуру пролонгировать долг от Фонда нац. благосостояния ему не с руки. Поэтому тут однозначно IPO.

А в НКНХ мне изначально не нравилось руководство “подсвистывающее” администрации Татарстана в ущерб миноритариям. Если с таким руководством НКНХ уйдёт с биржи, я не заплачу, и уж тем более не буду в него инвестировать.

Так что сейчас я молюсь, чтобы IPO Сибура было как раз накануне пуска ЗСНХ.

Хммм… вот это поворот © Похоже, я был не прав в отношении Сибура

https://www.vedomosti.ru/business/articles/2017/06/06/693191-sibur-ipo

Отличный анализ.

Про Энел что-то не очень проанализировали. Вот здесь подробнее: http://smart-lab.ru/blog/395731.php

Найс. Автору респект. Жаль не дает “+” поставить – типа срок голосования на SM истек.

Да. По Энелу ребята не до конца все посмотрели.

В целом, генерацию нельзя поверхностно смотреть. Там очень много нюансов, первый и ключевой из которых ДПМ. Без понимания, что же это за такие три буквы и как они отражаются на перспективах игроков на рынке, дать корректную оценку нереально.

Кстати, это отличная тема для обзорной статьи по российской генерации, которая украсит ваш ресурс 🙂

По ритейлу тоже не совсем согласен.

Лента – растущая компания, а Магнит, пожалуй, на пике если не придумают ничего нового.

То, что темпы роста снизились – нормально для экономической ситуации в стране. Если бы вы посмотрели на результаты Магнита за последние годы, то увидели бы точно такое же снижение за последний отчетный период.

Отсутствие дивидендов по Ленте объясняется агрессивным развитием через собственную торговую площадь, огромный CAPEX и быстрорастущий долг. Но тут есть и обратная сторона – у Ленты почти нет расходов по операционной аренде, а ставки и вместе с ними стоимость обслуживания долга снижаются. Например, в 2016 году стоимость обслуживания такая же как и в 2015, а долг увеличился.

В общем, можно много рассказывать, обзор ритейла так же потянет на хорошую статью 🙂

Алексей, Владислав, а почему не рассматриваете RTS Board? Там также есть инфраструктурные компании, акции которых можно купить, как аналог ожидания выхода выхода на IPO описанных вами компаний, но с понятной дивидендной историей (допустим аэропорты, различные порты (мурманск, таганрог и т.д.) и пароходства (новошип, Волга-флот, енисейское РП и т.д.).

Сергей,

лично я был бы готов и Борд посмотреть, но:

1. сейчас, с такими низкими оценками на ММВБ просто не вижу в этом смысла

2. я вообще постепенно снижаю долю России в портфеле с перспективой снизить до 30-50% (а то и меньше, если оценки опять станут вдруг высокими), а акций с небольшой капитализацией и очень дешевых в мире полно.

3. мало времени для поиска и анализа.

Если есть какая-то особенно интересная идея – с низкой оценкой, нормальными акционерами и хорошим бизнесом, то напишите. Если оно того будет стоить, то можно и на Борд залезть).

да надо развивать кругозор на иностранном рынке. Там дешевых акций сильно больше чем у нас и отраслей больше раз этак в 20-30

Но мне кажется наш ждет затишье до сентября

Сергей, Вы читаете мои мысли – пора страховаться от российской действительности, типа Роснефть-АФК Система, и выцеливать зарубежную недооценёнку…

+100

На каких уровнях стали бы покупать Систему в нынешней ситуации?

Когда то в середине 90-х подобным взглядом (как на Сибур в обзоре) я смотрел на Сибнефтегазпереработку и Тобольский НХК. Однако для тогдашних акционеров обеих компаний закончилось все грустно………..А, ну да у кого то появился Сибур с этими активами в основе.

Юрий, 90-е годы на нашем фондовом рынке почти закончились, но загогулины ещё остались – например, разборка Роснефти с АФК Системой…

Поэтому в идеале, конечно, надо страховаться от всего этого ужаса в зарубежных эмитентах.

Уверен, Вы найдёте свой путь в миллиардеры.

Алексей, да хватает еще загогулин. Бурнефтегаз вот не так давно отбирали. И таки отобрали.

Сергей, для меня RTS Board – на нынешнем этапе – казино: слишком-слишком мало информации.

Клянусь, я пытаюсь узнать побольше полезного и об этих (и не только) эмитентах, но пока наши СМИ/интернет недоразвиты. А одного сайта компании для меня мало – я всегда стремлюсь найти альтернативные данные.

Плюс я считаю, что Влад всем нам показывает пример: надо прицеливаться к зарубежным эмитентам.

Хватит сидеть в российской “луже” и смотреть на ручей, когда рядом океан.

Олег, прокомментируйте пожалуйста вот эту информациюВчера появилось вот что http://e-disclosure.ru/porta…Там есть строчка 5. Об утверждении Устава Публичного акционерного общества «Мечел» в новой редакции. ВопросЧто нужно мечелу чтобы пересмотреть устав по части выплаты дивидендов на преф? Могут ли они это сделать? Какие для них и для нас риски?P.S. в прошлом году распадская пересмотрела устав и пункт о дивах убрала, но там ао, а тут ап.

Владимир, прокомментируйте пожалуйста вот эту информациюВчера появилось вот что http://e-disclosure.ru/porta…Там есть строчка 5. Об утверждении Устава Публичного акционерного общества «Мечел» в новой редакции. ВопросЧто нужно мечелу чтобы пересмотреть устав по части выплаты дивидендов на преф? Могут ли они это сделать? Какие для них и для нас риски?P.S. в прошлом году распадская пересмотрела устав и пункт о дивах убрала, но там ао, а тут ап.