Традиционный ежемесячный дайджест с обзором портфеля. Этот дайджест получился достаточно коротким, т.к. я не стал в нем описывать новые идеи (хотя они у меня есть, но я в них ничего пока не вложил, поэтому считаю, что неправильно их освещать). Да и хотя было достаточно много отчетов, я не считаю, что имеет смысл что-то подробно описывать, если ничего по сути не изменилось. Итак в этом дайжесте:

- Несколько ссылок на интересные новые материалы из просторов интернета

- Несколько рекомендаций по книгам

- Апдейт по портфелю

Итак, для начала ссылки. Предупреждаю, все на английском:

- Исследование феномена популизма от Bridgewater. Если кратко, то популизм ничего не несет хорошего для рынков и людей, но очень многое зависит от характера этого популизма и степени его “адекватности”.

- Взгляд Рика Рула на 2016 и 2017 г. Темы – сталь, кобальт, жел. руда, цинк, уран, золото и серебро и поташ.

- Случайно нашел интересный подкаст с интервью с современными стоимостными инвесторами. Enjoy!

Каких-то новых интересных и прорывных книг порекомендовать по теме не могу. Прочитал Zurich Axioms Макса Гюнтера – полистать можно, но ничего нового и фундаментально интересного. Из книг не по теме прочитал Вся Кремлевская Рать Михаила Зыгаря буквально на одном дыхании. Люблю сборники таких политических анекдотов.

Теперь сначала апдейт по идеям, а потом по портфелю.

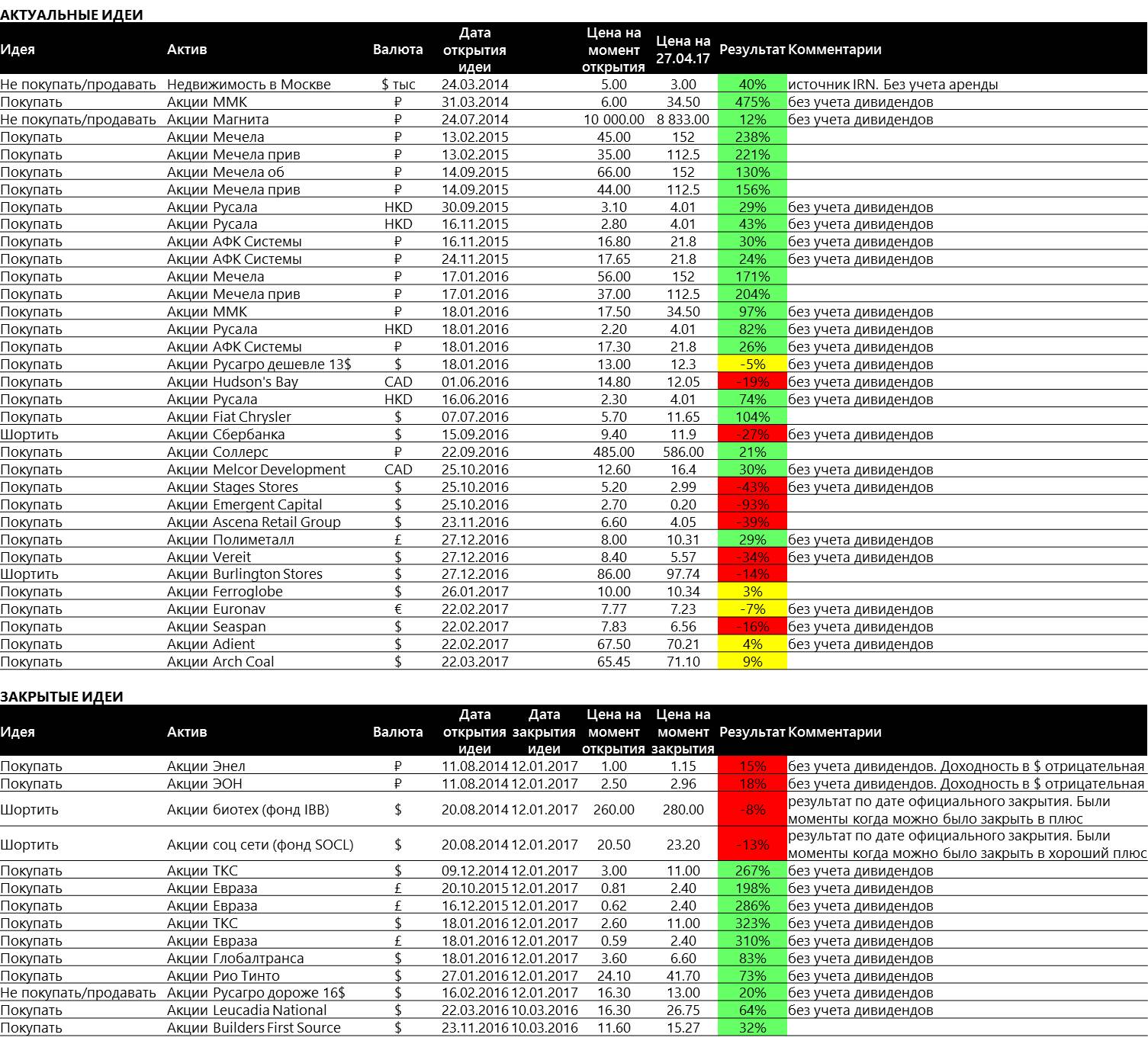

Список идей

Ниже обновленный файл со всеми идеями опубликованными в этом блоге:

Инвестиционный Портфель

Выходили отчеты, но принципиально ничего не поменялось и писать особенно не о чем. Пожалуй кроме Мечела. Не буду цитировать презентацию и другие известные факты. Меня больше интересует:

- Выплатит ли Мечел дивиденды по префам больше 5 копеек

- Если нет, то когда начнет выплачивать

- Сколько будет выплачивать в обоих сценариях.

- Сколько с учетом этого справедливая стоимость одного префа.

- Почему преф дешевле обычной акции и что покупать стоимостному инвестору?

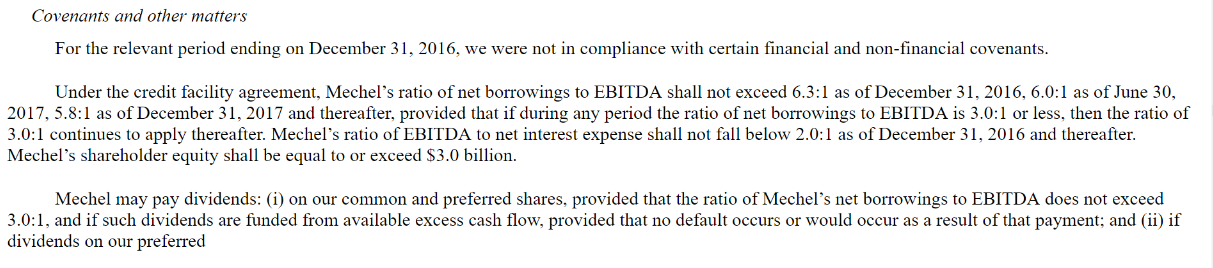

Вопрос №1 – выплатит ли Мечел дивиденды по префам в соответствии с уставом в размере чуть более 10 руб. на акцию.

Этот вопрос еще не решен и есть ряд аргументов как “за” эту выплату, так и “против” нее. Самый сильный аргумент “за” – сумма небольшая в масштабе Мечела и ее выплата будет крайне позитивно воспринята инвестиционным сообществом. Аргументы “против” можно найти отчете и связаны они с незаконченной реструктуризацией и ковенантами. Выдержки:

То есть у банков есть все права заблокировать дивиденды и скорее всего так и произойдет, если Мечел в ближайшее время не завершит реструктуризацию с зарубежными кредиторами. Лучше быть консервативнее и если уж ошибиться, то в положительную для портфеля сторону. Исходя из этого будем считать, что вероятность выплаты – 20%.

Вопрос №2. Итак, тогда вероятность невыплаты – 80%. Но ведь когда-нибудь они начнутся и весь вопрос когда. Я бы рассматривал 2 равновероятных сценария (опять таки консервативно):

1 сценарий. В следующем году и далее каждый год.

2 сценарий. После падения показателя Net Debt / EBITDA ниже 3.0 (как в ковенантах).

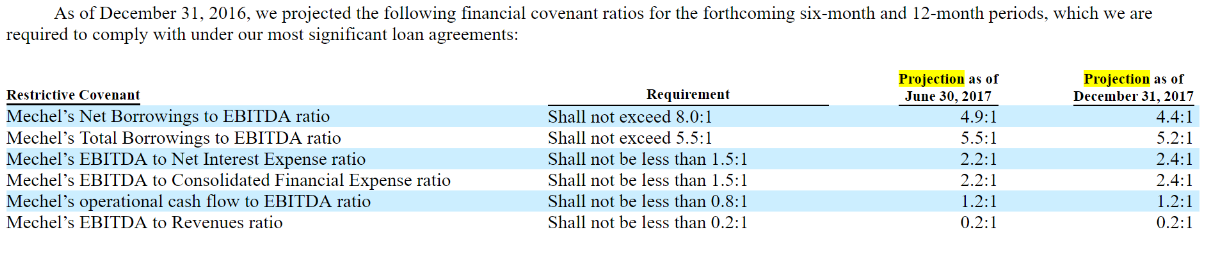

Когда это произойдет? Опять таки посмотрим отчет – в нем есть секция в которой оценивается этот показатель как на конец 2016, так и на конец 2017:

Видим, что компания планирует снизить показатель до 4.4 к концу 2017. Скорее всего проекции компании достаточно консервативны и реалистичны, т.к. они их должны были утверждать в банках. О чем нам это говорит:

- Если 4.4 будет в конце 2017, то 3.0 можно ждать не раньше конца 2019 (при прочих равных в виде курса рубля, цен на кокс и пр.)

- Зная среднюю % ставку по кредитам – около 10%, размер долга 400+ млрд. и зная ratio Net Interest to EBITDA в 2.4, можно предположить, что Мечел закладывает показатель EBITDA 2017 на уровне 2.4 * 400 * 10% ~ 90-100 млрд. руб.

Вопрос №3. Сколько Мечел будет выплачивать.

Чтобы понять Чистую прибыль компании в 2017 г. посмотрим на перекладку EBITDA в ЧП за 2016 г.

- ЕБИТДА 66

- Минус финансовые расходы – %, пени и пр. (54)

- Плюс курсовые разницы +26

- Минус износ ОС (14)

- Минус списание НМА и пр. (8)

- Минус налог на прибыль (5)

- Минус остальное (4)

- Чистая Прибыль = 7

Сколько будет ЧП в 2017? Опять таки оценим консервативно:

- ЕБИТДА 95

- Минус финансовые расходы при среднем долге в районе 440 (примерно такая цифра, но по сути пальцем в небо – зависит от того как реструктурируют, курсе рубля и сколько погасят и когда) по ставке 10% (хотя на звонке ФД уже озвучил, что она ниже) (44)

- Минус курсовые разницы (если вдруг курс наоборот упадет) (10)

- Минус износ ОС (14) – выше чем КАПЕКС!

- Минус налог на прибыль (5)

- Минус остальное (4)

- ЧП = 18

Это в очень консервативном сценарии. Дивиденды в этом сценарии около 26 руб. на преф. Если не будет отрицательных курсовых разниц (что возможно) и ставка по долгу чуть ниже (что наверняка), то ЧП может быть выше на 10-15 млрд. А это еще плюс 14-21 руб. на преф. А если еще всякие пени посписывают после реструктуризации…

А сколько будет ЧП в 2019:

- ЕБИТДА (оставим ту же оценку) 95

- Минус финансовые расходы при среднем долге в районе 300 по ставке 8% (24)

- Минус износ ОС (12)

- Минус налог на прибыль (12)

- Минус остальное (4)

- ЧП = 43

Дивиденды в районе 60+ руб. на преф. Это без учета того, что ЕБИТДА может вырасти за счет реализации инвест проектов и просто за счет инфляции.

А пройдет еще 5 лет и долг будет 0 (если компания так захочет) и уж тогда дивиденды будут еще больше рублей на 25-30 (за счет того, что уйдут %).

Вопрос №4. Какая справедливая цена префа сегодня.

Считаем ДДС по каждому сценарию (+ добавляем сценарий дефолта) и взвешиваем с учетом вероятностей.

| Сценарии | ||||

| Дефолт | Выплаты с 2020 | Выплаты с 2018 | Выплаты с 2017 | |

| 2017 | 0 | 0 | 0 | 10 |

| 2018 | 0 | 0 | 26 | 26 |

| 2019 | 0 | 0 | 43 | 43 |

| 2020 | 0 | 60 | 60 | 60 |

| 2021 | 0 | 66 | 66 | 66 |

| 2022 | 0 | 72 | 72 | 72 |

| 2023 | 0 | 78 | 78 | 78 |

| 2024 | 0 | 84 | 84 | 84 |

| 2025 | 0 | 90 | 90 | 90 |

| Terminal Value @10% | 0 | 900 | 900 | 900 |

| Вероятность сценария | 10% | 18% | 36% | 36% |

| ДДС @15% | 0.00 ₽ | 403.08 ₽ | 451.01 ₽ | 459.71 ₽ |

| ДДС с учетом вероятности | 0.00 ₽ | 72.55 ₽ | 162.36 ₽ | 165.49 ₽ |

| Справедливая цена сегодня | 400.41 ₽ | |||

У меня получилось оценка в 400 руб. При этом я взял достаточно высокую ставку дисконтирования в 15% и не самые агрессивные сценарии по показателю EBITDA. В оценке, конечно не учтены – возможные изменения цен на сырье, курс рубля и т.д., что будет оказывать влияние на показатели в тот или иной год. Где-то больше где-то меньше, но в среднем это значения не имеет.

Вопрос №5. Почему обычные акции стоят дороже префов? Мое мнение, только из-за более высокой ликвидности. По уставу держатель обычных акций даже не может получить дивиденды выше держателя префов. Т.е. если вдруг на обычную акцию дивиденд получится выше чем по префу (скажем выплатят 100% ЧП или 150%), то автоматически дивиденд по префу тоже увеличивается до этой суммы. Таким образом смысл держать обычные акции я не вижу вообще.

В общем ждем разрешения вопроса с реструктуризацией долга перед западными банками, далее будут ли дивиденды и когда, а потом самое сложное – ждать пока рынок переоценит бумагу.

В заключение как всегда прошу в комментариях делиться своими лучшими идеями и критиковать мои. Критика – самое ценное.

И далее просто набор ссылок на причины покупок и шортов.

Российские акции

1. Русал. Про Русал я писал последний раз писал здесь.

2. Мечел. О Мечеле я писал об здесь.

3. Русагро. Про Русагро я писал здесь, а Алексей Смирнов здесь.

4. АФК Система вышел отчет и новая див политика (с 6% див доходностью!). АФК дешева и интересна. Ничего не изменилось. Про АФК я последний раз писал здесь.

5. Мосбиржа Алексей Смирнов последний раз писал здесь.

6. ММК провел день инвестора – актуальная презентация на сайте. Про ММК я писал здесь.

7. Сбербанк – шорт уже не актуален? Пока его еще подержу – потенциальное падение рубля и ставок должны по идее подавить на котировки. Посмотрим. Причины см по ссылке.

8. Polymetal причины покупки см по ссылке.

Иностранные акции

1. Hudson Bay. Вышел отчет и интересная презентация по активам в виде недвижимости. По последней актуальной оценке на одну акцию приходится 35 CAD этих активо уже после вычета долгов. Акция стоит 12 CAD. О компании я писал на Seeking Alpha, до этого на сайте здесь.

2. Fiat Chrysler. Вышел великолепный отчет – все по плану. Причины покупки см по ссылке.

3. Stages Stores. Компания решила выступить консолидатором и купила какую-то другую совсем мелкую сеть. Забавно. Продолжаю держать. Причины см по ссылке.

4. Emergent Capital. Пока продолжаю держать в ожидании завершения реструктуризации и выхода первого отчета после нее. Причины покупки, хотя уже и не актуальные, см по ссылке.

5. Melcor Development. Причины покупки см по ссылке.

6. Ascena Retail Group. Причины покупки см по ссылке.

7. VEREIT. Причины покупки см по ссылке.

8. Burlington Stores – шорт. Подробно см по ссылке.

9. Ferroglobe. Причины покупки см по ссылке

10. Euronav. Отчет за 1 кв в рамках ожиданий. Причины покупки см по ссылке

11. Seaspan. Отчет за 1 кв в рамках ожиданий и даже чуть лучше. Причины покупки см по ссылке

12. Arch Coal. Причины покупки см по ссылке.

Акции которые мне нравятся в апреле 2017 by Vladislav

Огромное спасибо, получаю удовольствие читая ваши записи, очень нравится, структура портфеля у меня похожа на вашу (Российский рынок), порадовал расчёт стоимости мечел пр, тоже являюсь держателем данной бумаги

Владислав, спасибо за обзор, всегда качественный анализ и расчеты. Единственное с чем не согласен это с потенциалом ао. По ап – потенциал ограничен ДД (при 60 р на акцию – ее стоимость 600 р), но при гашении долга – потенциал ао ограничен оценкой стоимости бизнеса. Сколько будет стоить компания с ебитда 2 млрд и долгом 1,5-2х? и полагаю этот апсайт выше в пользу ао.

Иван, при росте стоимости бизнеса потенциал префов также не ограничен. Ведь рост оценки происходит одновременно с ростом прибыли или перспективой роста прибыли в будущем. Что транслируется в рост дивидендов, и рост стоимости префов. Плюс в префах – эта определенность. А минус – это ликвидность и поэтому ограниченный возможный круг инвесторов.

При мультипликаторе 5хЕБИТДА и долге 2х ЕБИТДА и ЕБИТДА около 2 млрд. $, капитализация будет 6 млрд. $ или цена акции в районе 12$ (я считаю капитализацию как общее количество акций обычных и префов минус казначейские умножить на цену). При этом дивиденды могут быть около 1.5-2$, и в этом случае преф может стоить 15-20$.

Перечитал ещё раз статью. Оценка 400 руб – математически да, но по ощущениям нет. Я согласен, что если не меняется текущая ситуация и компания имеет 95 млрд ебитда каждый год – все так по расчёту. НО. Все помнят период, когда цена на уголь была такой, что долг только нарастал. Вероятность повторения этого сценария далеко не 10%, особенно на горизонте 5Y. Поэтому если будут платить див, то цена акций х10 от выплаты на акцию. Пока этого нет – оценки рынком ап не приблизится даже к половине обозначенных 400…

Хотя если в этом году выплатят 10, то достаточно быстро все дойдёт до 150, а потом и к 200 к концу года на ожидании выплаты 26 на ап по итогам 2017

Ощущения вещь относительная – когда Мечел падал, то после 30$ за акцию 10$ казались покупкой века. Мы так устроены, что фиксируемся на последней доступной информации. Сложно поверить в такую оценку когда недавно преф стоил 15 руб.

Но, 95 млрд. руб. – это оценка около 1.5 млрд $ ЕБИТДА при достаточно крепком курсе. Это не мало, но были моменты когда Мечел генерировал и по 2.5 млрд. $. А сейчас компания избавилась от убыточных активов и операционно может платить % и содержать себя даже при ценах как в 2015 и 1 половине 2016 г. Так что в более менее плохой год компания может заработать 1 млрд., а в хороший может и под 2. Среднее – около 1.5 и, ИМХО, вполне реальная цифра.

Далее, все что компания зарабатывает сверх процентов и обязательного капекса идет на погашение долга путем механизма cash sweep и у компании больше нет возможности глупо тратить деньги на непонятные инвест проекты, как она это делала в прошлом. Тоже плюс.

В целом да, аргумент. Я планирую переложиться частично в преф в декабре, зафиксировав продажу после 3х лет и избавившись от ндфл. Вы видели лазейку в законе, которая позволяет выводить от ндфл прибыль по схеме 9+12+15 м каждый год после 3-х лет (а не 9+3+3)?

Не видел, как это работает?

Нет. Только с этого года можно предъявить вычет с первых 9-и млн. практика по 12 будет только со след года.

кобальт устаканился на уровне 55 тыс $ за тонну. ждем реакции на это со стороны акций (мне правда кажется что реакцию увидим в сентябре только так как инвесторы уже “уходят в лето”)

Шанхайский авто салон показал что в следующем году мы увидим взрывной рост предложения электромобилей с запасом хода до 600 км со стороны ведущих компаний.

Не забываем что в батареях так же много и никеля и он тоже может пойти в рост

Рынок никеля ждут значительные изменения –

Рост производства электромобилей создаст значительный спрос на никель и может увеличить цену на него

Glencore CEO Ivan Glasenberg said recently, “a shift of just 10 per cent of the global car fleet to electric vehicles would create demand for 400,000 tonnes of nickel, in a 2 million tonne market.” Mining Weekly recently reported, “Glencore sees nickel shortage as electric vehicle demand burgeons.

Тоже слышал о никеле и меди как бенефициарах роста производства электромобилей как главных составляющих батарей.

Цитата:

State-of-the-art cathode materials include lithium-metal oxides [such as LiCoO2, LiMn2O4, and Li(NixMnyCoz)O2], vanadium oxides, olivines (such as LiFePO4), and rechargeable lithium oxides.11,12 Layered oxides containing cobalt and nickel are the most studied materials for lithium-ion batteries. They show a high stability in the high-voltage range but cobalt has limited availability in nature and is toxic, which is a tremendous drawback for mass manufacturing. Manganese offers a low-cost substitution with a high thermal threshold and excellent rate capabilities but limited cycling behavior. Therefore, mixtures of cobalt, nickel, and manganese are often used to combine the best properties and minimize the drawbacks. Vanadium oxides have a large capacity and excellent kinetics. However, due to lithium insertion and extraction, the material tends to become amorphous, which limits the cycling behavior. Olivines are nontoxic and have a moderate capacity with low fade due to cycling, but their conductivity is low. Methods of coating the material have been introduced that make up for the poor conductivity, but it adds some processing costs to the battery.

ванадиевых акций всего пару на весь мир и этот метал очень нужен для систем хранения (скорее всего следующий бум после электромобилей)

Все джуниоры и по высокой оценке или есть что-то интересное?

джуниоров там всего штуки 3 и работающих столько же

так что выбор маленький (но он есть)

ванадий не биржевой товар а только контрактный и не известный поэтому надо следить за контрактами и как только цена пойдет сильно ввверх там и принимать решение

про кобальт

Владислав,

Мечел (интерфакс – интерьвью Коржова) говорит, что объемы финансовых обязательств составят порядка 60-65 млрд рублей в 2017 г. сюда входят и лизинговые платежи, и проценты, и тело долга, и публичный долг. У вас в моделе на 2017 учитывается на уровне 44 млрд. (прибыль уменьшится)

Они также продолжают говорить о желании получить кредит в ВЭБ на $2.5 млрд. Это может добавить еще 7-10 млрд. руб ежегодно к процентным выплатам, отдача от развития будет в случае хорошей конъюктуры и нескоро.

60-65 это с учетом погашения тела долга, что положительно влияет на ЧП (сокращение долга на 20 млрд. дает 2 млрд. экономии на %). Далее:

1) лизинговые платежи по операционному лизингу идут выше ЕБИТДА, т.е. уже учтены и их не нужно второй раз добавлять

2) по фин лизингу обязательства включаются в расчет Debt со средней ставкой озвученной в районе 10%

3) кредит ВЭБ – это проектное финансирование и он позволит постепенно заместить более дорогое финансирование освободив операционный денежный поток. Работает примерно следующим образом – Мечел берет 100 руб у ВЭБа под 5%, а 100 руб которые у него образовались от текущей операционной деятельности тратит на погашение 10% долга. Происходить впрочем это будет медленно, т.к. у проектного финансирования всегда куча ограничений.

Владислав, подскажите а что означате Терминал валюе в табличке ? я попробовал пересчитать и у меня получается при 15% наибольшая цена – 286, я брал цену префа за 117 рублей покупки и 49,62 цену продажи через 9 лет –

Терминальная стоимость – это оценка цены бумаги в момент продажи. Для акций обычно берут какой-то мультипликатор для такой оценки – вроде 7xEBITDA. Но для префа Мечела мне кажется более корректным взять цену равную бесконечной облигации которая приносит 15% гг. Это достаточно много. Т.е. берем дивиденд за последний период и делим на 0.15

Как давний фанат Мечела, и именно префов(хотя разумеется сейчас жалею что не держу АО), хочу добавить свои пять копеек. И кстати все они позитивная коррекция вашего анализа.

Во первых в пользу выплаты говорит намеренное сокращение ЧП, причем открытое. По металлургическому сегменту прошли списания пяти миллиардов рублей. РОВНО ПЯТИ. Вообще непонятно откуда они взялись, но и цифра которая округлена до миллиарда.. Бросается в глаза. Зачем это делать если дивиденд выплачен не будет?

Потом ставка по кредиту. Она привязана к ставке рефинансирования. Можно ждать что ставка будет падать, и тянуть вниз стоимость обслуживания долга. Т.е. есть все шансы что дела пойдут гораздо позитивней чем вы написали. Правда я бы не стал считать текущие цены на кокс консервативным сценарием.

Кстати только что отчитался Arch Coal. Результаты за 1 кв 17 сильнее чем за 4 кв 16. EBITDA – 120 млн. или +30% против пред квартала. Цитата:

Average sales price per ton rose $25.23 in the first quarter of 2017 when compared with the fourth quarter of 2016, benefiting primarily from the ongoing strength in metallurgical coal markets.

Владислав, изменился ли взгляд на Систему после иска от Роснефти на 106 млрд? Подробностей пока мало, но сумма огромная

Пока никак не изменился, т.к. Вы правильно отметили – подробностей мало.

Где то читал, что Игорь Иванович на всех бизнес партнеров на всякий случай заводит дело. Может быть планируется новый бизнес с Системой? Это шутка конечно.

Но вообще Роснефть никогда не скупилась на размеры исков. Вспомнить хотя бы РБК. Государственный размах.

На текущий момент, 20% падение – это overreaction скорее всего и возможность купить. По ходу дела скорее всего договорятся на сумму меньше чем 40 млрд на которые уже снизилась капитализация.

ПрисФонд Prosperity Capital поддержал претензии к АФК «Система»

оказывается не только я так считаю что Система жульничиет

Подробнее на РБК:

http://www.rbc.ru/business/04/05/2017/590a2aa89a79475f0539ed4c?from=newsfeedоединиться к обсуждению

Что же они проснулись то только сейчас? Вообще скорее всего активы выделялись по заниженной оценке – это сложившаяся в России практика. При этом, это позволяет наш закон и кстати не только наш. Таких историй и в США более чем достаточно. Но там если все по закону, то к тебе не придерутся, а у нас по понятиям. Да и 106 млрд. – это просто за гранью безумия.

При всем этом, вопросы только в том:

1. почему когда какой нибудь миноритарий, вроде Арсагеры, пытается отстоять свои права акции не падают по 40%?

2. какие действия уничтожающие акционерную стоимость совершали многие публичные российские компании в т.ч. с гос участием и в т.ч. Роснефть и что им за это было?

3. почему если такие споры решаются в Лондонском суде инвесторы спокойно на это реагируют, а если в российском, то нет?

и т.д.

ИМХО, Роснефть получила Башнефть по заниженной оценке и таким образом пострадали акционеры АФК и Башнефти и скорее уж они должны судится с Роснефтью. Только перспектив никаких.

Сомневаюсь вообще про честный суд. Все же понимают, что без Пу здесь не обошлось, уж наверняка он в курсе всего был и все уже предрешено в пользу Роснефти.. На просадку смотрел сквозь боль и слезы)))

Владислав, этот иск с любой стороны – квинтессенция абсурда. Если Система вернула государству “меньше Башнефти”, чем взяла, такой иск может подать только государство (Росимущество, МинФин). Роснефть же получила имущество, которое было предметом сделки купли-продажи в 2016. и более широкий перечень имущества должен означать более высокую цену такой сделки.

А ситуация похожа на покупку колбасы в магазине, когда покупатель заплатил за полбатона, а забрать хочет весь батон (“я колбасу купил? купил! вот и давай колбасу”).

Александр, полностью согласен. Вообще вся эта ситуация с Башнефтью напрягает именно выборочным правосудием. В принципе это можно долго обсуждать, но уж больно бесполезно и противно.

А что вас смущает? все акционеры Башнефти поддерживают перспективы получить +100 млрд. к капитализации и выставить счет Системе. Это так же нормально и очевидно, как и то, что все акционеры Системы – против)

Владислав, а вы держите SSI?

Вот сегодня наткнулся: http://retailers.ua/news/menedjment/5962-uorren-baffet-zayavil-o-gibeli-privyichnogo-riteyla-i-prodaet-svoi-aktsii

Павел,

да все еще держу. Но позиция маленькая. Вообще у меня в ритейле 3 позиции – Hudson’s Bay, Ascena Retail Group и Stages. HBC и ASNA примерно одинаковые и сейчас в среднем стоят на 25% дешевле чем средняя цена покупки, а SSI гораздо меньше (примерно раз в 7-8 чем ASNA или HBC) и она дешевле на 50%. У меня в этой позиции меньше всего уверенности и покупка была сделана исключительно исходя из финансовых ratios.

По поводу Баффета – мы с ним не на одной странице сейчас. У него состояние 70 млрд $, а у меня чуть поменьше). Т.е. для него такие истории как ASNA или HBC слишком маленькие и он может выбирать из очень небольшого количества бумаг компаний который в большинстве своем оценены справедливо или дороже. Плюс он не может делать быстрые покупки или продажи без того чтобы обвалить котировки. При этом сам Баффет когда был меньше и моложе очень часто покупал компании в таких “умирающих” отраслях (cigar butts) и на тот период и пришлась самая высокая его относительная доходность. В общем может быть он и прав насчет ритейла на горизонте скажем 10 лет, но мне кажется, сейчас стоимость компаний существенно ниже ликвидационной и поэтому они интересны.

Здравствуйте! Подскажите пожалуйста, что происходит с Мечел?)

Видимо начался сезон распродаж). А так не знаю, вариантов может быть масса – от появления какой-то инсайдерской информации, просто до паники среди мелких инвесторов держателей акций.