Статья Алексея Смирнова

Всё подвергайте сомнению и проверке

(Сократ)

Получив зазывающее письмо о скором [в эту пятницу, 22 апреля] вторичном размещении акций ПАО «Промсвязьбанк» (ПСБ), решил проанализировать сначала для вас, имеет ли смысл участие в нём. А заодно отвечу на вопрос читателя: есть ли в России компании, избавленные от возможного «давления» государства?

Российские компании, на которые государство не захочет «охотиться», безусловно, есть. И ПСБ – яркий пример. Для его правильного анализа мы напряжём память и по методу Сократа проверим отчётность банка вместе с его «слащавой» презентацией для инвесторов

http://www.psbank.ru/~/media/Images/Investors/Investor%20presentation_FY2016_March_rus.ashx

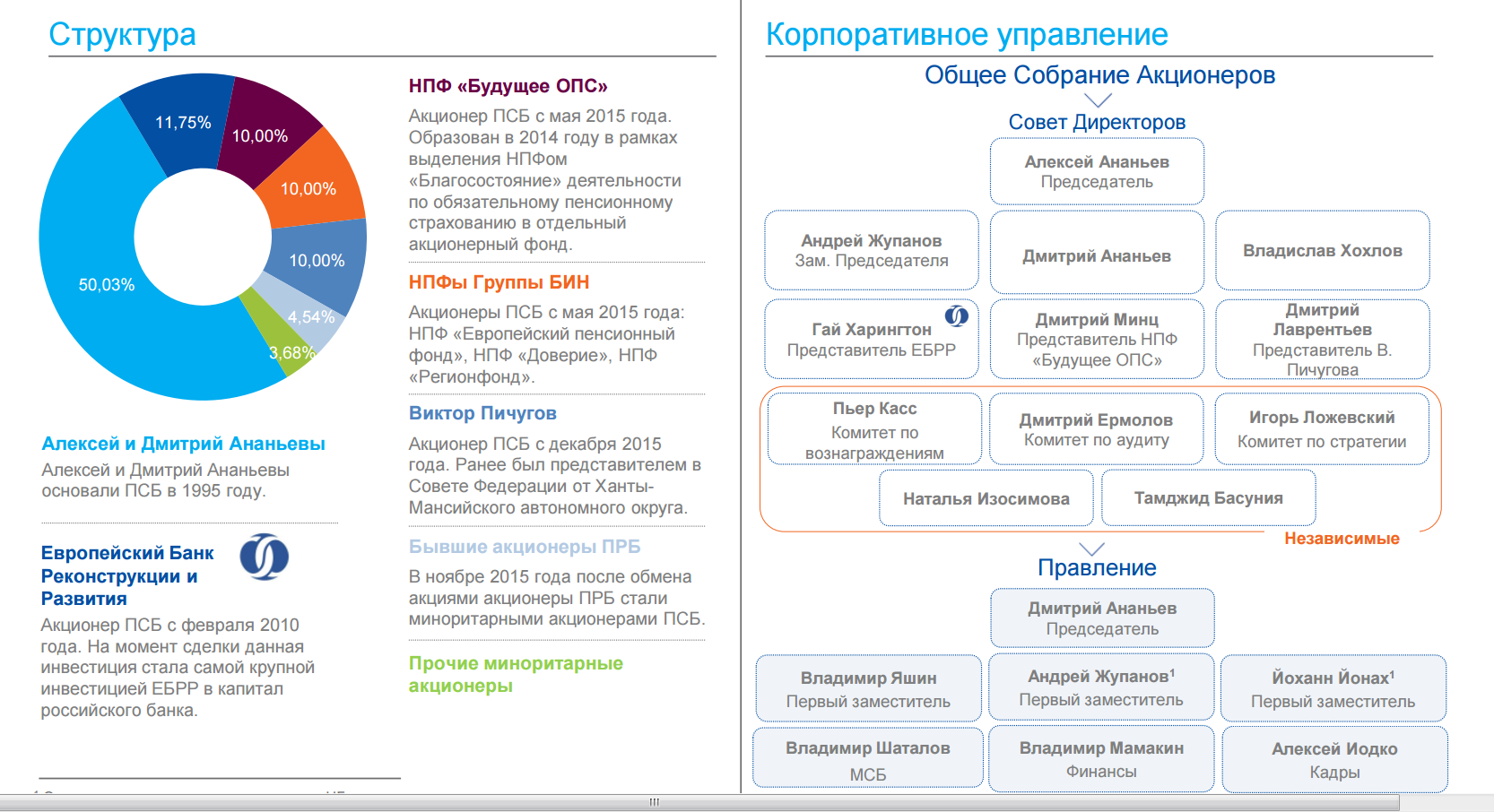

Сначала посмотрим на акционеров с правлением, а потом и повспоминаем:

Два мажоритария с долей 50,03% – братья Алексей и Дмитрий Ананьевы – выросли в миллиардеров на наших с вами глазах: они не замарались в приватизации и не вывозили конкурентов в лес, а тихой сапой 20 лет мотыжили свой участок.

Зачем власти давить на них?! В совладельцах ПСБ европейский банк (ЕБРР), в котором у России право вето любого решения, а также бывший сенатор и квазигосударственный НПФ. Через любой из этих «каналов связи» руководство страны всегда сможет намекнуть, куда не надо поворачивать. Напрягая память, я не могу вспомнить ни одной ситуации с момента основания ПСБ в 1995-м, когда Ананьевы переходили дорогу власть предержащим. Они знают правила игры, а один из них, успев побывать сенатором, их даже писал!

На месте правительства, при нехватке денег и желании покошмарить бизнес, я бы сначала пришёл в НорНикель к Владимиру Потанину и напомнил бы, как он добыл «билет в коммунизм». И перечислять конкурентов Потанина в этом можно очень долго – просто открываем Форбс и не останавливаемся… Но среди форбсовских номинантов есть и неприкасаемые: их трогать – себе дороже. Например, это точно Галицкий, Михельсон и Ананьевы – люди развивают свой бизнес без влезания в политику. Зачем на них давить, когда их цели совпадают с желанием властей дать людям хоть какой-то рост в стране, зачем?

Однако и Ананьевы не безупречны: и они допускают ошибки, крупные, но к их чести не фатальные. Кризисные явления в 2014-2015 гг. заставили вернуться одного из братьев к штурвалу. Это и минус (такое делают не от хорошей жизни), но и плюс (отныне бизнес снова можно чувствовать кончиками пальцев).

Если захотите понять мажоритариев лучше, то вот их принципы

http://www.forbes.ru/ekonomika-opinion/lyudi/72715-printsipy-bratev-ananevyh

Вывод можно сделать такой же – не выёживаясь, они развиваются в своей нише.

ПСБ имеет отделения по всей стране, но только в региональных центрах: там намного больше более платёжеспособного населения – и вкладчиков, и заёмщиков. За пределами РФ вы их офисы не найдёте: только на Кипре, в Швейцарии и Казахстане есть более-менее полноценные представительства (в Китае и Индии у банка только центры, работающие ради наживы на нашем экспорте/импорте).

Это хорошая стратегия, но не идеальная: обогнать Сбербанк, ВТБ, Газпромбанк и РСХБ даже только по количеству отделений в крупных городах ПСБ не светит. А королевская позиция в уровне развития интернет-банка из-за оффлайновой розницы не позволит уделать, например, ТКС (Тинькофф Банк), у которого весь бизнес в онлайне.

Взглянем теперь на «шоколад» из презентации:

Системно-значимый. Да, Центральный Банк будет поддерживать ПСБ почти до последнего, но ведь есть ещё и перечисленные Сбербанк, ВТБ, Газпромбанк и РСХБ. Кому из них достанется пирог побольше, если в банковской среде начнётся голод?!

Местоположение по активам, депозитам и кредитам не должно Вас возбуждать, потому что…

… потому что есть на белом свете Сбербанк, а ещё ВТБ и куча более крупных голодных конкурентов, так что ПСБ только в конце очереди. Нахождение в первой российской десятке – не гарантия победы над конкурентами и тем более не повод считать будущее банка безоблачным.

Финансовые результаты. Для начала давайте посмотрим баланс

| Баланс, млрд. руб. | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Активы | 471 | 475 | 563 | 690 | 739 | 1 062 | 1 213 |

| Обязательства | 433 | 430 | 508 | 628 | 673 | 993 | 1 129 |

| Cобственные средства | 38 | 45 | 54 | 63 | 66 | 69 | 82 |

Уверен, Вы обратили внимание на рост активов и обязательств, а вот с капиталом… большая бяка:

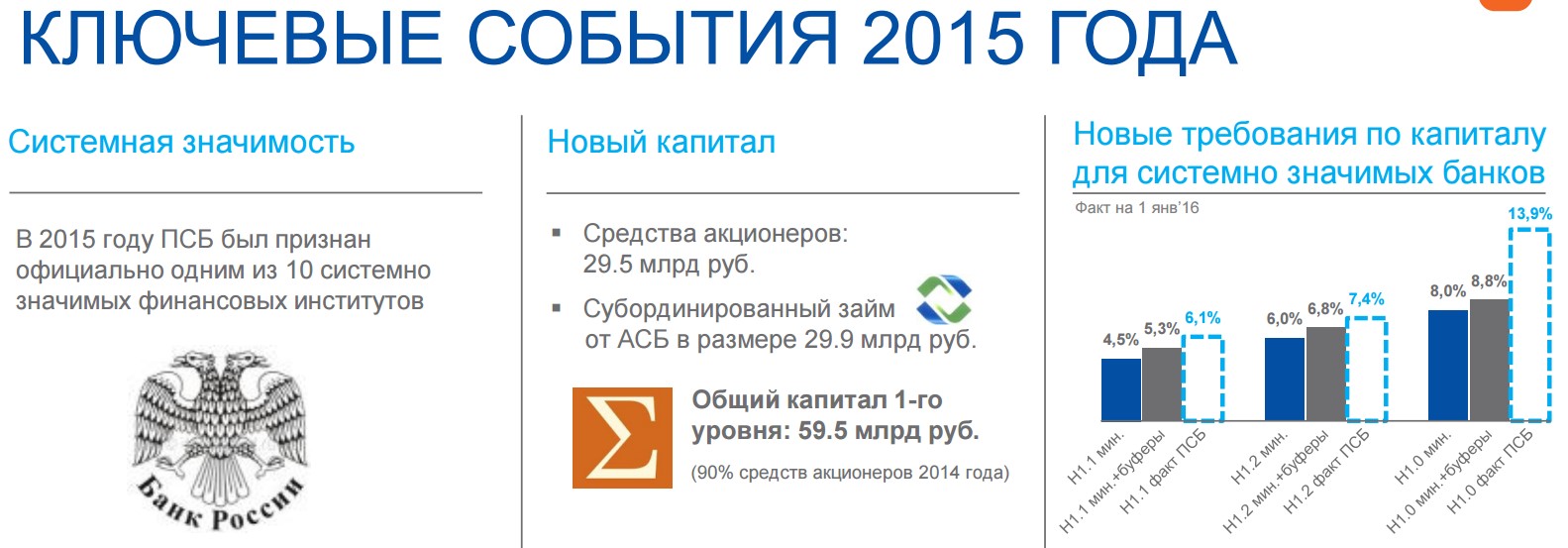

Во-первых, в 2015-м пришлось брать льготный займ от АСВ, а, во-вторых, и Ананьевым пришлось досыпать из собственных карманов. Обратите, пожалуйста, внимание, как это сделали: «за счет имущественного взноса мажоритарных акционеров в ноябре 2015 года в форме земельных участков». Только системная значимость позволила «промять» такое через ЦБ. И теперь становится более понятно, зачем Ананьев стал председателем Совета директоров – уверен, что либо этого потребовал ЦБ (по аналогии с требованием к Владимиру Когану: «Хочешь Уралсиб – гони деньги и рули, но только сам!»), либо Ананьев понял, что только с его авторитетом можно будет добиться помощи от ЦБ. А ещё можно предположить, что эти земельные участки были их последним-предпоследним «патроном» отбиться от кризиса.

Замечание по картинке выше: там есть ещё и в-третьих – для системно-значимых банков нормативы капитала (по Базелю III) повышенные, так что и здесь у ПСБ не сахар, хоть он и бравирует в презентации превышением всех этих нормативов.

Соотношение привлечённых депозитов и выданных кредитов.

| млрд. руб | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Кредиты клиентам, за вычетом резервов под обесценение | 266 | 311 | 396 | 462 | 546 | 753 | 800 |

| Tекущие счета и депозиты клиентов | 290 | 297 | 339 | 445 | 488 | 661 | 792 |

Здесь у ПСБ всё довольно гармонично, причём он умудряется кредитовать не только физиков, но и малый и средний бизнес. Да и вообще, поняв, что со Сбербанком тягаться за обывателей он не сможет, ПСБ сделал абсолютно правильную ставку на корпоратов и их разнообразие по отраслям экономики:

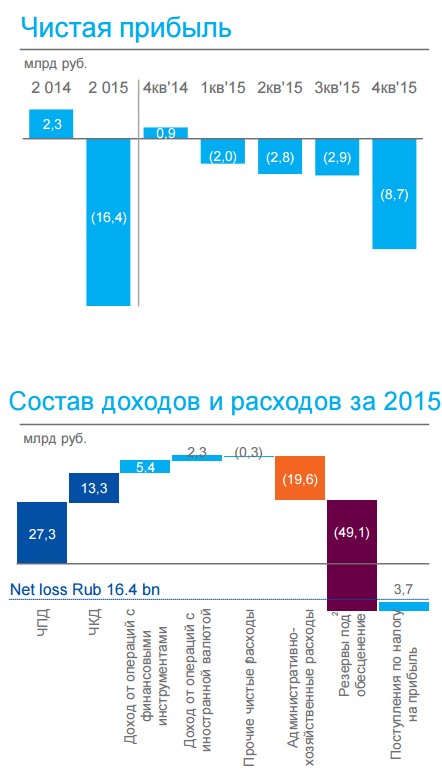

Как результат, можем увидеть позитив

Но не верьте в «сказку»: вот последний показатель, который убивает всё

| млрд. руб. | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Чистая прибыль (убыток) | -0,6 | 2,5 | 5,2 | 8,2 | 4,0 | 2,3 | -16,4 |

То есть один 2015 год убил всю работу за предыдущие три.

Это тихий ужас для любого миноритария. Каждый кризис банк лихорадит. Да, эти перцы объясняют, что убытки – это просто увеличенные резервы. Но, любезные банкиры, а зачем вам тогда глобальные системы риск-менеджмента и оценки потенциальных заёмщиков? Чтобы снова стать жертвой настоящих фродов? Чем вы занимались в 2013-м и 2014-м году? На фига вы раздаёте столько интервью о своих успехах, если при первом же «шухере», извиняюсь, кризисе вас штормит?

Обалденный минус ПСБ, который ещё не до конца отыгран, – это Трансаэро: перевозчик почти в могиле, а банку достались испорченные зализингованные самолёты, которые похоже были в залоге по несколько раз, и невозвращённый займ около 5 млрд. рублей, под который ЦБ разрешил не создавать 100%-ый резерв сразу. Так что -16,4 млрд. рублей это не предел. В отчётности за 2016 год (который мы увидим только в 2017-м) эта скрытая «мина» обязательно рванёт.

Наверное, дорогой читатель, ты уже устал от ПСБ: потерпи, скоро финиш.

Для общего развития хочу показать вам настоящую картину банковского бизнеса: поскольку сочетание «бедный банкир» — абсурд, то вот рентген бизнес-модели ПСБ

Очень-очень интересная картинка: ставка рефинансирования ЦБ здесь – просто тень на плетень. Конечно, 6,5% стоимости привлечения денег от клиентов в конце 2015-го года – это как раз влияние льготного финансирования ЦБ (которое нам не показывают), а оно где-то в районе 5,5%. Наверняка каждый россиянин сейчас подумал: «Вот бы и мне также, под ипотеку!». Увы, это только для избранных. Ну и интересна реальная доходность по кредитам: видно, что кредиты в народ идут неохотно, а сам банк живёт на «те самые 3,5%». Такая же картина будет у всей первой десятки российских банков, даже у Сбербанка.

Последний рывок, дорогой читатель. А вы задавались вопросом, почему надвигающееся размещение вторичное? Когда было первичное и зачем ещё одно?

Это вторичное размещение, потому что 29 апреля 2015-го было первичное. Внимание на экран

А теперь ещё немного из памяти. Дорогой читатель, обрати, пожалуйста, внимание ещё раз на состав акционеров: там видны в том числе НПФ – один РЖД-шный (Будущее ОПС) и целая группа от БИН, и у них удивительно ровное количество акций – по 10,00%. Как раз при первичном размещении мажоритарии и эти парни устроили междусобойчик и обыграли всех остальных желающих (вроде нас) – те мгновенно раскупили первичный объём, вот только котировки не движутся.

А ещё обратите внимание на удивительный пик на графике в июне 2015-го. Я не могу этого доказать, но, по-моему, под закон о противодействии манипулировании на фондовом рынке это подходит. Кто-то решил «разогнать» эти акции, но выдохся за две недели. И всё, больше они не оживали. Вот один торговый день по ним (18 апреля 2016-го)

Это очень низко-низколиквидные акции. Купив это добро, можно потом зависнуть надолго. А вторичное размещение, полагаю, нужно Ананьевым, чтобы их последний «патрон» (земля, вложенная в капитал) превратился как раз в предпоследний: ну а привлечённые деньги как раз закроют дырку от Трансаэро.

Вывод

Это размещение Вам лучше пропустить!!! Я абсолютно точно пас.

Подытожим всё перечисленное и добавим ещё немножко воспоминаний:

Плюсы [+++]: банк переживает не лучшее время, но у него потрясающая IT-платформа. На ней ПСБ построил один из лучших интернет-банков, стал вторым банком в России по факторингу, входит в первую десятку банков по активам, имеет прекрасную клиентскую базу и нормальное соотношение депозитов/кредитов. Также ПСБ умудрился в 2015-м купить Первобанк (а это банк Михельсона!) и Возрождение (за покупку которого можно отдельно поаплодировать стоя), плюс санировал второй банк Самары — Автовазбанк.

Это вселяет оптимизм, но до 2017-го года ПСБ не трогать!!!

Минусы {- — -}: Трансаэро, без оправданий. Дырка в капитале — с оправданиями, но и упрёком. Убытки, хоть и из-за резервов. А также слабая ликвидность акций – это не то, что сейчас вам нужно.

Дополнительные минусы на горизонте: конкуренция с монстрами – Сбером и компанией — либо заставит выбрать стратегию ТКС (всё в онлайн), либо обеспечит всем мясорубку за прибыль и клиентов в следующие 5-10 лет. Да и с ТКС придётся точно повозиться. Не стоит забывать и про мировые тенденции: платёжные системы типа «Apple Pay» и «Google Wallet» скоро постучатся в Россию, да и другие технологии бесконтактных платежей (NFC) уже лезут к нам. И что-то я не видел ни одного репортажа о полноценной готовности наших первых банков, включая ПСБ, к изменениям.

Каким бы ни был ажиотаж 22 апреля, возьмите попкорн и наслаждайтесь котировками издалека.

Удачных инвестиций, Ваш Алексей Смирнов.

Москва, 19.04.2016 5:04

Неидеальный Промсвязьбанк by Vladislav

Хороший обзор, может быть на фоне последующего через пару лет катарсиса даже слишком оптимистичный! =)