«Единорог» — это не только мифический конь с рогом, но и компания, чья капитализация должна перешагнуть рубеж $1 млрд. Почти все известные стартапы в США и не только мечтают об этом. В этом цикле статей я разберу, кому из них удалось воплотить свои «грязные» мечты в жизнь.

Нельзя гоняться за деньгами — нужно идти им навстречу.

(Аристотель Онассис)

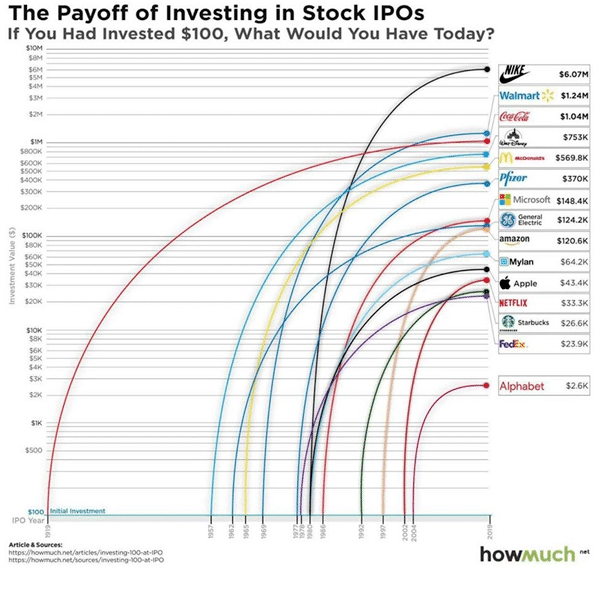

Для начала предлагаю загадку: попробуйте представить, что у вас есть возможность перенестись в абсолютно любое время, закупиться на $100 акциями в момент IPO и вернуться обратно в 2019-й. Ну, дорогой читатель, какой год и какую компанию надо было бы выбрать? Итак, самый правильный ответ:

Я обожаю тратить как можно меньше времени на поиск идей и сразу отсеиваю не те, ну а наинтереснейшие предпочитаю просто тыбзить. Потому что самое дорогое на свете – время, глупость, любовь и идеи. И сегодня наше время поможет сократить журнал «Форбс»: журналистам российского издания каждый год дают задание – перевести статью из американской версии рейтинга 25-ти «единорогов». Наши форбсята по-честному «копают» это от забора до обеда, не понимая, какую золотую жилу им отдают бесплатно.

Предлагаю окунуться в удивительный мир стартапов США и с огромнейшим интересом задаться теми вопросами, которые обязательно возникнут у каждого, а заодно стыбзим пару идей и выводов из чужих ошибок. В этой части обзора вы увидите компании, которые попали на радар в 2013-14 годах, и тем удивительнее узнать, какие идеи уже сработали, а что «выстрелит» в будущем?!

Бред, банкроты и покойники

Сначала отсеем «сбитых лётчиков»: на взлёте все верили, что идея на миллиард, но стартаперы не подвели и оправдали надежды пессимистов.

Homejoy

Специализация компании: услуги по уборке дома за $20/час

Конкурентное преимущество / описание: никакого долгосрочного преимущества у этой идеи не было – любое «YouDo» с гастарбайтерами и так задемпинговало бы их при первых признаках прибыли и роста. В итоге закрылась из-за множества проблем — от дороговизны удержания клиентов до технических сбоев и постоянной текучки кадров. Стоимость привлечения новых клиентов была «парализующе высока». Работникам платили около $12/час. Хотя все услуги были застрахованы и недовольным клиентам предлагали бесплатную повторную уборку, это их не спасло. Вывод для российских инвесторов – не повторяйте ошибки с верой в «сказки», где нет исходных долгосрочных преимуществ.

Год старта компании/проекта: 2010

Ведущие инвесторы: крупные венчурные «акулы» не полезли в эту историю. Удивительно?!

Привлекли инвестиций: $40 млн. Если даже через два года после мирового кризиса в США не перестали водиться доверчивые «буратины», то сейчас их там море…

Sonoma Cider

производитель сидра для потребителей, которые не любят пиво. Закрылась после отсутствия инвестиций. Отгадайте, было ли у них конкурентное преимущество и как долго?!

В мире полно производителей крафтового пива, соков, сидра, кленового сиропа и т.п. В моменты их раундов финансирования и тем более IPO вы обязаны быть в ссылке на Мальдивах без доступа к интернету.

Год старта: 2010.

Ведущие инвесторы: ни один крупный венчурный фонд в такое не полез.

Привлекли инвестиций: $6,2 млн. Повторюсь, «буратин» полно.

Zenefits

облачное ПО для управления персоналом.

Условный аналог «1С: «Зарплата и кадры» запихнули в «облако» и впарили всем: наверняка бы сработало, если бы одновременно умерли Oracle, SAP и т.п. Текущий итог – поскольку те не умерли, компания заваливается: проблемы с соблюдением нормативных требований, суды, штрафы, увольнения, в т.ч. гендиректора, который и нарисовал эту маркетинговую «сказку».

Год старта: 2010

Ведущие инвесторы: Andreessen Horowitz, Venrock, TPG, IVP, Fidelity. Пожалуйста, обратите внимание в дальнейшем на этот пункт, перечисляемых ребят в нём и их количество. Это настоящие венчурные акулы капитализма. Если у вас есть идеи на миллиард, они придут за вами, а, если захотите вложиться в «единорогов», вы пойдёте за ними. Плюс у них самая крутая аналитика и опыт, и главное – полно бабла. Именно портфели этих фондов надо изучать в поисках самых интересных растущих американских стартапов.

Привлекли инвестиций: нет открытых данных, но исходили из…

Оценка компании (ожидаемая или текущая капитализация): $4,5 млрд. Да-да, в четыре с половиной грёбаных миллиарда долларов оценивался неудачный аналог 1С. Акулы тоже ошибаются. И, если 1С выйдет на биржу, слюни на неё сразу пускать не надо.

Blue Apron

доставка наборов с готовой едой.

Парни сгенерировали очень хорошую идею, были пионерами в этом бизнесе и даже вышли на IPO в 2017-м. Но вот что бывает, когда идея легко дублируется в любой точке мира, включая Россию:

усилилась конкуренция + сократилась клиентская база = падение котировки в 18 раз после IPO.

Год старта: 2012. Заметьте, за 5 лет компания пробежала путь с нуля до листинга, чтобы в следующие два года мучиться от яда конкурентов.

Вывод: в мире полно таких же идей – держитесь он них подальше.

Coinbase

сервис покупки и обмена биткоинов: Bitcoin, Bitcoin Cash, Ethereum, Ethereum Classic, Litecoin и т.п.

Держитесь подальше и от этой компании. Наверняка в России возникли подражатели такой же хрени, но долго они точно не проживут.

Год старта: 2012.

Забегу в настоящее время и расскажу про двух американцев, не имеющих отношения к Coinbase, но выжавших максимум из хайпа (один создал криптобиржу, другой — кошелек для криптовалюты) и понявших, куда дует ветер. Они основали другой стартап — компанию CHAINALYSIS — по отслеживанию криптовалют. Да-да, отслеживанию, да, всех криптовалют: и для этого им достаточно одного идентификатора криптовалюты или транзакции, чтобы узнать историю всех операций и всех владельцев конкретного -коина. Эта компания уже стала «любимой женой» ФБР, ЦРУ, ФРС и т.д. Если вам всё ещё хочется завидовать купившим «битки», или вы верите, что власти США случайно остановили ICO gram (токенов Telegram) Павла Дурова и libra (токенов Facebook) Цукерберга, аминь!

NJOY

производитель электронных сигарет и вейпов.

Сайт: njoy.com

Здесь история посложнее. Гуляя по российским улицам, вы уже очень часто встречаете пыхающих электронные сигареты IQOS (компании Philip Morris International) или намного реже JUUL (Altria Group). Прогулявшись по американским улицам, мы бы увидели зеркальную картину. Логичный вопрос, а где же место для NJOY в мире, наполненном IQOS и JUUL? Верно, его нет и не было. Поэтому уже в 2016-м компания подала заявку на защиту от банкротства, которое вызвали обременительные долги и снижение продаж ключевого продукта, не завоевавшего популярность. В 2019-м NJOY всё ещё пытается заинтересовать крупных табакопроизводителей проинвестировать в неё $300 млн., исходя из оценки $5 млрд. Однако, если вы были ещё более внимательны, гуляя по улицам, то заметили, что здоровый образ жизни побеждает нездоровый. У Altria Group прямо сейчас (в сентябре-ноябре 2019) возникают очень большие проблемы с властями США из-за умирающих курильщиков JUUL, Philip Morris отказались из-за этого объединяться с Altria, British American Tobacco продвигает свои электронные сигареты (glo), а Imperial Tobacco – свои (myblu) и т.д. Кому из них в такой ситуации нужен NJOY?! Похоже, эта была блестящая идея, которую просто скопировали. Делаю ставку, что NJOY обанкротят или купят по частям.

Год старта: 2006

Ведущие инвесторы: Шон Паркер, Питер Тиль, Morgan Stanley, Brookside Capital.

Привлекли инвестиций: $248,7 млн. (хотят ещё $300 млн.)

Оценка компании: $2,7 млрд. (хотят $5 млрд.)

Мировой рынок табака очень медленно сдувается, но очень интересен (особенно Philip Morris) и опасен (особенно Altria Group).

Средние идеи и те, кто в проработке

Ниже перечисленные американские компании до сих пор развиваются, не продались более крупным конкурентам и не вышли на IPO. Чем они особенно интересны?! У них работающие модели бизнеса, а их идеи всё ещё ждут своих копирователей в России. Возможно, это будете именно Вы, дорогой читатель.

Boxed

оптовый интернет-магазин в США, не требующий членства и предлагающий прямую доставку крупногабаритных посылок.

Сайт: shop.boxed.com

По сути, это прямой аналог сердцевины Amazon-а.

Плюсы [++]:

1) доставка любого заказа за 2 дня, даже если это выходные – что пока быстрее Amazon-а

2) мгновенная служба рекламации с правильными отзывами на жалобы

Минусы [—]:

1) бывает неполная сборка заказов

2) обманывают со скидками

3) низкая маржа

Ничего плохого в ещё одном аналоге Amazon-а нет, но и выдающегося маловато. Это реальный «единорог», который наверняка поведут на IPO, но смысла вкладываться в него вообще не вижу.

В качестве заметки на полях, благодаря этой компании, лучше обратим внимание на АФК Система: для снижения долга абсолютно точно первым кандидатом на продажу будет, в добавок к гостиничному и строительному бизнесу, Ozon. Такие компании, как Wildberries или совместное предприятие, созданное РФПИ, «Mail.ru Group», Alibaba и Мегафон-ом в октябре 2019, абсолютно точно скоро полезут грызть его выручку и прибыль.

Год старта: 2013

Ведущие инвесторы: Bessemer Venture Partners, ENIAC Ventures, Social Starts, GGV Capital, DST Global, Aeon Group.

Привлекли инвестиций: $244 млн.

Оценка компании: в 2018-м в раунде финансирования D исходили из $600 млн.

Hired

очень специфическое рекрутинговое агентство.

Сайт: hired.com

Такой идеи в России точно ещё нет! Компания занимается управлением кадрами программой курирования техперсонала. Методика основана на проведении предварительных собеседований – ежемесячно менеджеры Hired проводят встречи с несколькими тысячами соискателей и отбирают 5% лучших. За каждого трудоустроенного Hired получает от работодателя 15% его годового оклада одним платежом или 1% годового оклада ежемесячно в течение 2 лет.

Сначала это может показаться странным, но по состоянию на ноябрь 2019-го года идея работает. Причём за семь лет существования конкуренты их не покусали копиями таких же методик и более низкими процентами для работодателей. Абсолютно точно эту компанию поведут на IPO, от участия в котором настойчиво советую вам уклониться. Но сделать «копию Hired» мучающимся от жажды идей российским стартаперам рекомендую.

Год старта: 2012

Ведущие инвесторы: Crosslink Capital, Sierra Ventures, SoftTech VC, Lumia Capital, Comcast Ventures

Привлекли инвестиций: $102,7 млн.

Оценка компании: В 2016-м в раунде финансирования C исходили из $5,3 млрд!

The Honest Company

производство экологичных и нетоксичных средств детской гигиены и косметики.

Сайт: honest.com

Основана актрисой Джесикой Альбой – это и есть ключевое конкурентное преимущество компании: она лицо бренда и главный продвигатель продукции. Вероятность скорого выхода на IPO близка к 100%, рекомендую смотреть на такое издалека – любой слух, штраф, заявление в суд и т.п. будут ушатывать котировки.

Подражателей в России полно, но без подобного же маркетингового эффекта на аудиторию.

Год старта: 2011

Ведущие инвесторы: Lightspeed Venture Partners, Iconiq Capital, General Catalyst Partners, Institutional Venture Partners, Lightspeed Venture Partners

Привлекли инвестиций: $152 млн.

Оценка компании: $1,7 млрд!

Однако уже есть неприятная история с потенциалом: в 2017-м в раунде финансирования E (после урегулирования двух судебных процессов) оценка за одну акцию была установлена на уровне $19,60 по сравнению с раундом D, в ходе которого, в 2015-м году, их продавали по $45,75.

AdRoll

платформа для мониторинга и анализа потребительского поведения на разных устройствах с точки зрения рекламы.

Сайт: adroll.com

Немного рекламы для понимания их сути: «AdRoll сфокусирован не на поисковом, а на поведенческом и контекстном ретаргетинге, т.е. продолжает следить за посетителями сайта и показывать им вашу рекламу на просторах интернета уже после того, как посетитель ушел. AdRoll очень хороша в продвинутых методах таргетинга, сегментации аудитории, геотаргетинга и т.п. Вы можете исключить определенный сегмент пользователей, основываясь на их действиях, создать группу пользователей на основе намерения о покупке (добавленный в корзину товар) и настроить более сложные правила отслеживания конверсий». Потребуется намного больше компетенций, чтобы понять, а почему это же самое не могут делать другие? Но явно здесь что-то есть. IPO или поглощение? Скорее всего, «единорога» купят одним ударом до IPO. И явно в России и мире будут пытаться скопировать их модель.

Год старта: 2006

Ведущие инвесторы: Accel Partners

Привлекли инвестиций: $70 млн.

Оценка компании: более $580 млн.

Turo [ранее RelayRides]

позволяет сдавать в аренду свой личный автомобиль, обеспечивая страховку и сервисное обслуживание.

Сайт: turo.com

Их прежняя бизнес-модель, опирающаяся на почасовой прокат, оказалась неэффективной, поэтому сейчас переориентировались на более длительные периоды — в среднем до пяти дней. В отличие от традиционных услуг проката, Turo не владеет и не обслуживает никаких автомобилей.

Компания уже заняла доминирующее положение во многих городах США и расширяется дальше. Им точно будет выгоднее выходить на IPO.

Очень скоро и в России кто-нибудь допрёт, что можно победить каршеринговые компании шеринговым бизнесом, но без своих машин, а просто вовлекая в это свободные чужие. Или до этого дойдут сами каршеринговые компании, уже зная, что выгоднее сдавать авто на всю рабочую неделю, а не выдаивать с клиентов максимальные почасовые/поминутные ставки.

Год старта: 2010

Ведущие инвесторы: Canaan Partners, August Capital, Google Ventures, Shasta Ventures, Trinity Ventures

Привлекли инвестиций: более $52,5 млн.

Оценка компании: более $311 млн. Если не объявятся подражатели, вкладывающие в такую же идею ещё больше, это гарантированный «единорог».

Блестящие идеи с потенциалом

Все, кого вы сейчас увидите, уже либо реальные, либо потенциальные «единороги». Их точно купят одним махом или поведут на IPO. Наши задачи – понять, стоит ли в этом вообще участвовать, и можно ли такое реализовать где-то ещё, помимо США.

Estimize

оценивает выгодность инвестиций через краудсорсинг: пользователь добавляет в базу данных свою оценку прибыли по акции, которая сравнивается с оценками других пользователей.

Сайт: estimize.com

Дорогой читатель, ты что-нибудь слышал про краудсорсинговый инвест-анализ, а тем более в России? Нет?! И я – нет. А компания Estimize уже заключила соглашение с Bloomberg о предоставлении своих данных: в 69% случаев прогнозы Estimize более точны, чем официальные прогнозы аналитиков Уолл-стрит. Ставлю на то, что их поглотят, и даже знаем, кто – любое информационно-аналитическое агентство (читай, тот же Bloomberg).

Год старта: 2011

Ведущие инвесторы: их нет — уж больно необычная идея, которую «легко» скопировать.

Привлекли инвестиций: $12 млн.

Оценка компании: нет публичных данных.

Thumbtack

американский аналог YouDo на мобильном.

Сайт: thumbtack.com — не работает! Есть приложение в Google Play

У них 1100 видов услуг в таких категориях, как дом, уборка, доставка, уроки и т.д. 100% скоро пойдут на IPO, в котором не надо участвовать.

Но мы понимаем, что YouDo тоже поведут на IPO.

Год старта: 2009

Ведущие инвесторы: Sequoia Capital, Tiger Global Management, Google Capital

Привлекли инвестиций: $393,2 млн.

Оценка компании: в 2019-м в раунде финансирования H исходили из $1,3 млрд.!

ThousandEyes

облачная платформа для IT-мониторинга больших массивов данных: анализирует производительность локальных и глобальных сетей.

Сайт: thousandeyes.com

Дают чёткое представление о сбоях в сети, медленных сервисах и неисправных устройствах: используют синтетические датчики мониторинга для измерения производительности. Продукт включает в себя элементы сетевой томографии на предмет потерь и задержек, аналитику маршрутов для визуализации рекламы BGP, мониторинг DNS, VoIP, веб-сайтов для HTTP и HTTPS, а также анализ устройств SNMP.

Этих точно отправят на IPO.

Год старта: 2010

Ведущие инвесторы: Sequoia Capital, Sutter Hill Ventures, Salesforce, Tenaya Capital, Google Ventures, Thomvest Ventures

Привлекли инвестиций: $110 млн.

Оценка компании: нет публичных данных. В 2019-м был раунд финансирования D.

DraftKings

разработчик fantasy-игр, плюс уже есть букмекерские ставки и контракты с мэйджорами кино и телевидения на просмотр видео этих игр и стратегий в них.

Сайт: draftkings.com

Компания позволяет пользователям принимать участие в ежедневных и еженедельных соревнованиях по фэнтези-спорту и выигрывать деньги на основе индивидуальных выступлений игроков и команд в основных видах спорта, включая футбол, американский футбол, баскетбол, MMA и теннис.

Компания объявила в 2014 году, что получила $304 млн. в виде вступительных взносов пользователей. В ноябре 2016 года FanDuel и DraftKings, две крупнейшие компании в индустрии ежедневного фэнтези-спорта, договорились о слиянии. Однако, оно было заблокировано Федеральной торговой комиссией США. В 2017-м гендиректор объявил, что компания приближается к 8 млн. пользователей. Оценка аналитика в 2018-м: «Регулируемый рынок спортивных ставок в США к 2022-му году принесет валовой доход от азартных игр чуть более $5 миллиардов, т.ч. можно предположить, DraftKings сможет захватить 5-процентную долю, что было бы замечательным достижением, которое подразумевает дополнительные $250 млн. выручки и наилучший сценарий увеличения EBITDA на $50 млн. при условии, что они могут получить маржу в 20%».

Вне всяких сомнений – будет IPO, раз им заблокировали слияние, чтобы не дать сформировать игрока рынка с долей более 80%. Маловероятно, что в России смогут повторить их успех: уже «окучена» продвинутая аудитория и занята огромная доля рынка, а также вложены десятки миллионов долларов в рекламу и контракты на продвижение по кабельным сетям, телевидению и интернету. У нас и в мире возможны какие-то отдельные истории: по специфическим играм, не представленным в США, или если есть идея-дополнение к их идее.

Год старта: 2012

Ведущие инвесторы: Accomplice, Major League Baseball, Redpoint Ventures, BDS Venture Fund, GGV Capital, Kraft Group, владельцы New England Patriots и бостонский финансовый гигант Wellington Management

Привлекли инвестиций: $366,4 млн.

Оценка компании: более $1,5 млрд.!

Airbnb

аренда/сдача людьми недвижимости.

Сайт: airbnb.com

Если вдруг вы ничего не знаете про эту компанию, то просто посмотрите список инвесторов. В 2019-м они хотят объявить о будущем IPO в 2020-21 гг. Смысла дублировать эту идею отдельно для России не вижу, совсем. Можно ли изменить их модель на «аренда недвижимости для…»: животных, детей, пенсионеров и т.п.?! Маловероятно.

Год старта: 2008

Ведущие инвесторы: Y Combinator, Greylock Partners, Sequoia Capital, Digital Sky Technologies, General Catalyst Partners, партнеры A Grade Investments, Эштон Катчер, TPG Capital, Andreessen Horowitz, Dragoneer Investment Group, T. Rowe Price, Sherpa Capital, Hillhouse Capital Group, Tiger Management, Kleiner Perkins Caufield&Byers, GGV Capital, China Broadband Capital, Horizons Ventures, Google Capital, Technology Crossover Ventures

Привлекли инвестиций: $3,4 млрд.!

Оценка компании: более $31 млрд.!

Идеи, уже выкупленные одним ударом

Да, этих купили, так и не дав дорасти до IPO.

FlightCar

специфический шеринг авто: припаркуй автомобиль в аэропорту, а фирма сдаст его в аренду на время отсутствия.

Вспомните ранее рассмотренную Turo. В отличие от неё, эти парни специализировались и специализируются именно на автомобилях, оставленных в аэропортах. Операции страхуются на сумму до $1 млн, пользователи получают бесплатно парковку в аэропорту и мойку.

Компания куплена и полностью официально слилась с Mercedes Benz, которая и была единственным ведущим инвестором до этого.

По-моему, блестящая идея для дубляжа в России и везде, где её ещё нет.

Год старта: 2012

Привлекли инвестиций до покупки: $46,4 млн.

WillCall

приложение по продаже билетов на концерты.

Ticketfly купила за нераскрытую сумму и закрыла WillCall, но использует все их наработки уже в своём приложении для поиска билетов на концерты.

В России полно аналогов.

Год старта: 2013

Ведущие инвесторы: Шон Паркер и др.

Привлекли инвестиций: $ 2,1 млн.

Вышедшие на IPO

А эти компании уже сменили статус «единорога» на реальные IPO с оценками в несколько раз выше $1 млрд. Но не все IPO были удачны, а точнее надо ещё найти среди них удачные.

Uber и Lyft

Сразу опишу две очень похожие компании по вызову такси онлайн.

Сайты: uber.com и lyft.com

Помимо заказа такси они также пытаются доставлять еду и другие грузы.

В России полно аналогов – ЯндексТакси+ЯндексЕда, Gettaxi и Ситимобил.

Эти компании – прямые конкуренты в США и фактически доминанты на этом рынке. Обе вышли на IPO в 2019-м и у обеих с тех пор рухнули котировки примерно на 30% — расплата за постоянное расширение, скупку конкурентов и маркетинг. Инвесторы явно ждут точку окончания этого цикла и начало спокойного роста прибыли и дивидендов. Если сумеете отловить эту точку, будете на коне.

Год старта: 2009 — Uber и 2013 – Lyft

Ведущие инвесторы: Alibaba, Third Point, Andreessen Horowitz, Founders Fund и множество других.

Оценка компаний: $104,2 млрд. — Uber и более $11,94 млрд. – Lyft

Cloudera

разработчик дистрибутивов Apache Hadoop и поставщик свободного ПО для корпоративных клиентов Hadoop.

Сайт: cloudera.com

С момента IPO в 2017-м, акция сложилась в два раза, но сама компания и её перспективы очень интересны.

Cloudera создаёт дистрибутивы программных продуктов для организаций на основе свободного ПО и извлекает прибыль, оказывая техническую поддержку поставляемых решений. Деловую модель компании сравнивают с бизнесом Red Hat.

Для равного соперничества в России есть все возможности.

Год старта: 2008

Ведущие инвесторы: Accel Pаrtners, Greylock Partners

Оценка компании: $4 млрд.

Pure Storage

обработка и хранение данных, производство стационарных флеш-накопителей ёмкостью до 250 Тбайт.

Сайт: purestorage.com

За четыре года, прошедших с IPO (в 2015-м), акция подросла всего на 10%. Эта компания – аналог и конкурент Dropbox – до сих пор занимается скупкой компаний с полезными подъидеями. А в 2018-м совместно с Nvidia разработали и вывели на рынок AIRI — устройство, специально предназначенное для работы с искусственным интеллектом.

Парни реально обогнали время. Про ГуглДиск, ЯндексДиск, Dropbox и им подобных мы знаем, а вот о флэшках ёмкостью 250 терабайт в России вообще нет информации: текущий максимум для обычных смертных – 2 Тбайта. Очевидный минус – все конкуренты Pure Storage уже пытаются догнать и обогнать их продукты. Временное конкурентное преимущество.

Год старта: 2009

Ведущие инвесторы: T. Rowe Price Associates, Tiger Global, Greylock Partners

Оценка компании: $4,67 млрд.

LendingClub

оператор пирингового [peer-to-peer, P2P] кредитования, т.е. люди – людям без банков.

Сайт: lendingclub.com — не работает

С момента IPO в 2014-м акции упали на 90%!

Идея – когда сервис позволяет юр. и физлицам с хорошей кредитной историей самостоятельно подыскивать себе кредиторов на более привлекательных условиях, чем в банках, — была бы прекрасной. Но всё банально: большая конкуренция + ошибки = проблемы с кредитами и убытки.

Соответственно, в России Центральный банк откусит вам всё нужное за попытку создать подобное.

Год старта: 2007

Ведущие инвесторы: Kleiner Perkins Caufield&Byers, DST Global

Оценка компании: $1,15 млрд.

Итак, дорогой читатель, надеюсь, ты не устал и тебе понравилось начало данного цикла. А общие выводы, ключевые вопросы и анализ всех стартапов, вплоть до 2019-го года, а также венчурных фондов, сделаем в последующих статьях.

Продолжение следует…

Ваш Алексей Смирнов.

PS: Если Вам понравилась статья, пожалуйста, поделитесь ею со всеми, кому этот сайт может понравиться или показаться полезным (прямо под статьей есть для этого кнопки). Можно также нажать кнопку «Нравится». Это крайне важно: больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Стартапы США (часть 1): 2013-14 - прошлое уже здесь by Алексей

Очень интересная статья, спасибо!

Спасибо! Ждем продолжения!

Очень интересная статья и доступно изложена, благодарность! как раз недавно Владиславу оставлял комментарий по поводу чего-то подобного, такая статья уже назревала и как раз появилась. По поводу краудсорсингового инвест-анализа, то в России есть проект Cindicator, с помощью приложения на телефоне можно давать свои прогнозы акциям компаний, парам валют, криптомонетам и т.д., система обрабатывает прогнозы от всех участников и с учетом ранжирования участников выдает прогноз, за который можно заплатить и использовать при инвестировании. Самые точные участники поощряются финансово. С хайпом криптовалют эта компания тоже захотела получить кусок хайпового пирога и провела ICO, собрала эфир-монет и еще успела разместить свои монеты даже на известной бирже Binance, сейчас, уверен, что это не было бы так легко. В данный момент получить прогнозы от компании можно, заплатив их токенами CND, что, на мой взгляд не совсем верная бизнес-модель, просто ребята попытались двигаться в тренде, войдя на крипторынок, но создав неудобство для рядового пользователя в дополнительной покупке токенов для приобретения их прогнозов активов (хотя может быть и за денежные средства тоже можно приобрести, не знаю). Дело в том, что насущной технической необходимости в создании специального токена для этого финансового сервиса не было, это все равно, как Бузкойн от медиа-персоны Бузовой. Сейчас цена их токена по сравнению с максимумом сильно просела и непонятно, поднимется ли. Вроде бы похожая идея, но уже именно для крипторынка представлена проектом Santiment с главным идейным вдохновителем и разработчиком со славянскими корнями. Как обычно не удержался от длительного комментария )

Спасибо огромное, Алексей!

Немало читаю по фондовому рынку, но ни разу не встречал аналитику от Cindicator и тем более, чтобы хоть кто-то на неё опирался. Да ещё и завязка на биткоины — это провал, но идею, да, скопировали.

В итоге Estimize далеко впереди, но ещё раз спасибо за расширение кругозора.

Влад, ***

ШушкиШаши, спасибо за теплые слова! Но я удалил твой коммент — слишком много нецензурного лексикона для этого сайта).

del, закинул в первый пост

Алексей, спасибо за статью

В нескольких местах вы делаете явные ошибки, подменяя факты своим субъективным мнением о компании/индустрии:

1) Coinbase — едва ли не самый успешный бизнес из всего перечисленного за исключением Airbnb. Компания зарабатывает более миллиарда долларов выручки и сотни миллионов прибыли в год (в отличие от большинства других компаний в списке, которые убыточны), оценивается в 8 млрд долларов по последнему раунду (т.е. дороже,чем хайповый Robinhood, например), среди ее инвесторов Andreessen Horowitz, Y Combinator, Wellington, Tiger Global и куча других именитых фондов. Если вы негативно относитесь к крипте — ваше право, но заявления, что Coinbase — неудавшаяся идея, потому что вам не нравится индустрия, это то же самое, что прогнозировать скорое банкротство Philip Morris, потому что вы негативно относитесь к курению.

Chainalysis кстати также отличный бизнес, хотя он на порядок меньше Coinbase. А насчет сферы в целом — вместо желтых заголовков лучше посмотрите, как относятся к крипте большие и умные деньги. Andreessen Horowitz запустили выделенный фонд под крипту на 300 млн долларов (https://a16z.com/crypto/), ICE (материнская компания NYSE) недавно запустила собственную криптобиржу Bakkt (по сути та же бизнес модель, что у Coinbase) и в которую вложили 182 млн долларов сама ICE, Microsoft, BCG, Naspers и крупные фонды, CME еще 2 года назад запустила фьючерсы на биткоин и готовиться запустить опционы и т.д.

2) Estimize — отличный сервис, я сам им пользуюсь, но скорее всего компания никогда не станет единорогом, так как работает на довольно маленьком рынке. 12 млн долларов инвестиций за 8 лет это подтверждают — это очень маленькая сумма для США, которая означает, что бизнес растет очень медленно и по меркам американских стартапов считается неудачей. По этой же причине в компанию не инвестировали известные фонды — им не интересен такой масштаб. Если вы посмотрите на историю всех M&A сделок в секторе, то не найдете там ни одного единорога. Хотя компании типа Bloomberg, Morningstar и т.д. часто покупают сервисы подобные Estimize, стандартный чек таких сделок от нескольких десятков до нескольких сотен миллионов долларов, в чем можно легко убедиться, воспользовавшись Crunchbase.

Спасибо за такой расширенный комментарий, Илья!

Вы абсолютно правы — причина моего негатива по крипте вытекает из закона спроса/предложения — если товара становится всё время больше (за счёт новых ICO и майнинга), что должно произойти с ценой?!

Для меня очевидно — котировки биткоинов падут, — поэтому и отговариваю читателей.

Крупные инвестиции фин. гигантов — точно не гарантия: во второй части опишу компанию-банкрот Theranos (инвестиции $704 млн., оценка на пике — $10 млрд.).

Очень похоже на «туннельный синдром» — всем так понравилась сама технология блокчейна, что готовы инвестировать в любую площадку работы с -коинами.

По Estimize соглашусь: отличный сервис с маленькой суммой инвестиций. Дорастёт ли он до миллиарда — наверняка нет, купят раньше. Просто напомню, что это разбор рейтингов американского Форбса.

Поэтому так интересно понять, чем живёт инвестиционный иностранный мир и что будут привносить оттуда сюда в следующие 5 лет?!

В любом случае я очень рад встретить читателя, глубоко разбирающегося в мирах инвестиций в крипты и аналитике. А, если кто-то готов быть более рискованным, пожелаю ему удачи, оставшись осмотрительным.

Темпы эмиссии биткоина уже ниже, чем у любой фиатной валюты и скоро станут ниже, чем у золота, а с учетом потерянных ключей реальное предложение вероятно уже падает. Так что для меня не только не очевидно падение, я ставлю на рост, хотя это безусловно рискованный венчур.

99+% криптовалют абсолютно бесполезны и действительно будут стоить 0 рано или поздно, с этим никто не спорит. Но это абсолютно нормальная ситуация и на биткоин они никак не влияют, 90-99+% стартапов в реальном секторе тоже бесполезны и банкротятся, это никак не влияет на условный Google или Coca Cola.

Насчет инвестиций фондов — согласен, что это не гарантия, но справедливости ради в Theranos ни один фонд с именем не вложил деньги. Тут же их целая пачка — вероятность, что все они неправы все еще есть, но намного ниже.

клаудере как мне кажется будет оочень сложно вылезти из кризиса, была в свое время ставка на хадуп продукты которого в данный момент устарели и все основные клауд провайдеры предоставляют гораздо более технологические продукты, соответственно конкуренция здесь очень кровавая, а тех экспертиза клаудеры не в пример слабее гугловской, амазона и микрософта

щас еще как то живут на легаси, окучивая динозавров сидящих на хадупе, но думаю скоро станет совсем плохо.

Спасибо огромное, Иван!

В том-то и дело, что Cloudera провела IPO на «сыром» рынке, не разобравшись с конкурентами и даже не скупив всех слабых подражателей. Чистая прибыль всегда была отрицательной, но ребята постоянно уменьшают этот минус. Судя по тренду, смогут выйти в плюс не ранее 2023-го, то есть смысл переанализировать данную идею появится в конце 2022-го. А пока просто посмотрим издалека.