Пессимисты и скептики повержены, рынок практически восстановился. Коронавирус побежден лучшим из возможных лекарств — снижением стоимости денег, а то и прямыми их инъекциями в экономику (центробанки + фискальные власти) и ручным сокращением предложения в отраслях, в которых оно и так бы произошло (ОПЕК+, добыча урана и пр). И возникает законный вопрос — что делать дальше? Особенно с теми акциями которые выросли на 50%, 100% и более %. Да и экономика, если оглянуться вокруг в нокауте… Фиксировать прибыль или нет?

Как на любой подобного рода вопрос ответить на него однозначно нельзя. Но можно поделиться мыслями и подискутировать. Этим и займемся в этой статье и в комментариях к ней.

Фондовый рынок сегодня

Перед тем как гадать о будущем проведем анализ рынка акций на текущий момент. Что мы имеет сегодня?

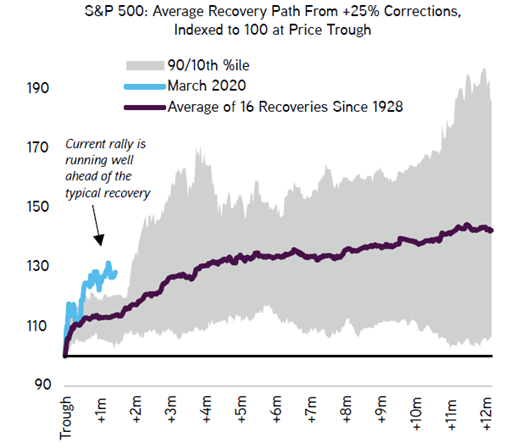

Самое быстрое восстановление рынков

Начну с того, что мы наблюдаем не просто восстановление рынка, а одно из самых мощный и быстрых ралли в истории. По крайней мере, если сравнивать с 16 восстановительными ралли в истории индекса S&P500 с 1928 года:

Если судить только по этим данным, то вроде бы мы готовы по крайней мере к технической коррекции?

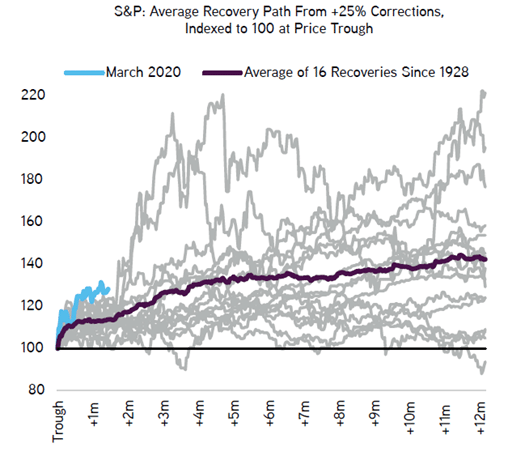

Как на самом деле восстановился рынок

Я бы сказал, что рынок готов к коррекции и вероятность такого исхода высока (по моим ощущениям 70-80%), но это в целом если говорить об индексе, но на рынке есть сегменты которые упали, но не отжались:

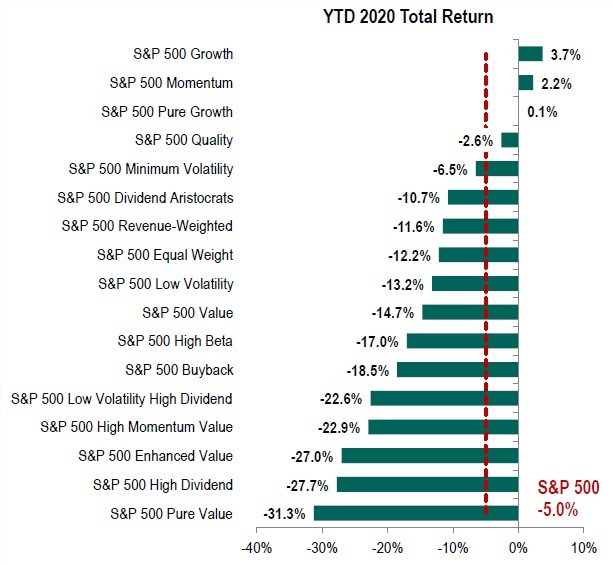

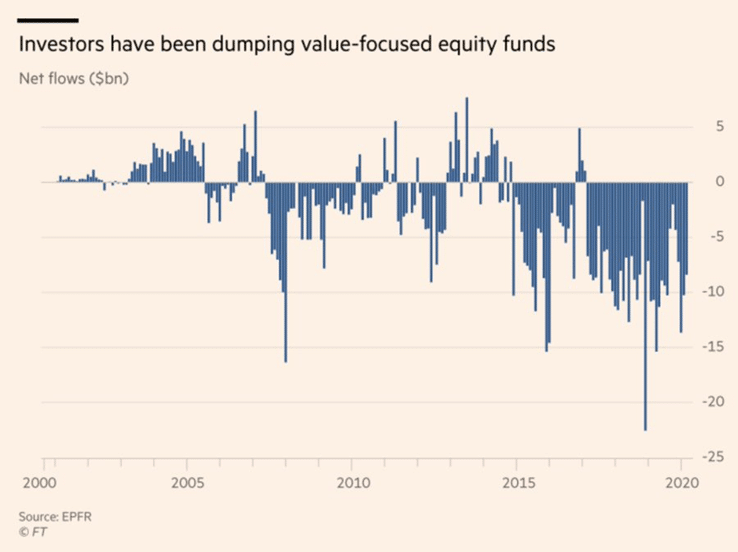

На графике выше видно, что стоимостные сегменты рынка с начала года упали на 15-30%. И это лишь половина истории. Вторая ее половина заключается в том, что если исключить лишь несколько бумаг (Facebook, Apple, Alphabet, Amazon, Netflix и Microsoft), то окажется что рынок США и не рос вовсе последние лет пять (график ниже справа), а если исключить рынок США, то окажется, что и мировые акции не росли последнее десятилетие (график ниже слева).

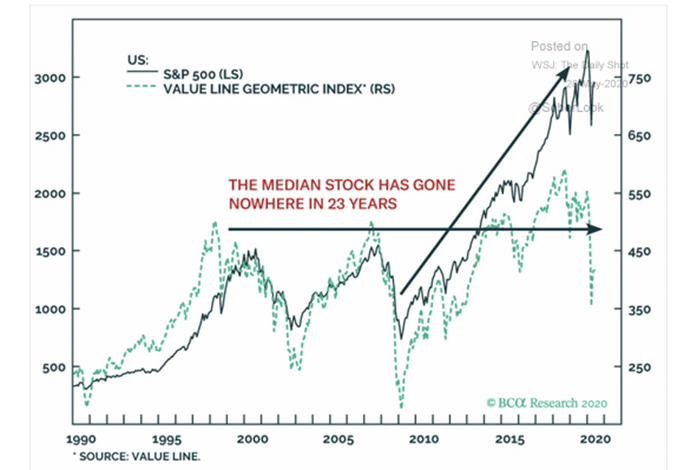

А медианная (то есть та хуже и лучше которой показали себя 50% акций) американская акция вообще не выросла за последние 23 года:

Я могу привести еще десятки подобного рода графиков, но выводы от этого не изменятся:

- Многие рынки были далеки от исторических максимумов еще до КВ

- Эти исторические максимумы достигались 5-10 и более лет тому назад

- Акции на этих рынках были дешевы до КВ

- Написанное выше справедливо и в отношении ряда частей даже богато оцененных рынков

- Дорого до КВ — FAAANM, США, технологические акции, гламурные акции, качественные акции, акции будущего, акции роста (далее буду называть все это вместе ГЛАМТЕХОМ)

- Дешево до КВ — сырье, стоимостные акции, развивающиеся рынки, frontier рынки, Китай, ГонКонг, Европа, акции прошлого, акции с хорошими текущими денежными потоками.

КВ данную ситуацию не изменил и даже усугубил в некоторой степени. Что было дорого и популярно осталось дорогим и популярным, что было дешевым и никому не нужным зачастую осталось таким же или подешевело.

Почему происходит именно таким образом

Основной подозреваемый — систематический отток денег клиентов у активных управляющих, который никак не был остановлен коронакризисом.

Когда деньги забирают из фонда, то управляющему приходится продавать акции и они становятся еще дешевле, у других управляющих портфели тоже переоцениваются в меньшую сторону и клиенты у них забирают деньги (зачем инвестировать в неудачников?). Получается самозакручивающаяся спираль.

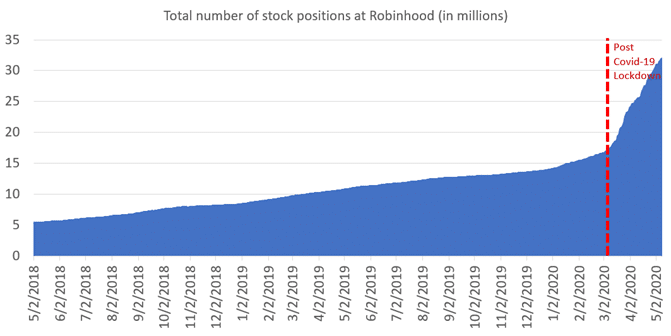

Вопрос куда пошли деньги? В прошлом это были ETF, которые в основном копировали рынок, а с недавнего времени мелкий инвестор стал открывать счета в Robinhood, у дисконт брокеров и заводить деньги на рынок для покупок и торговли. Чем еще заняться на карантине? Вот, например, рост количества позиций в акциях в Robinhood — ракета после карантина:

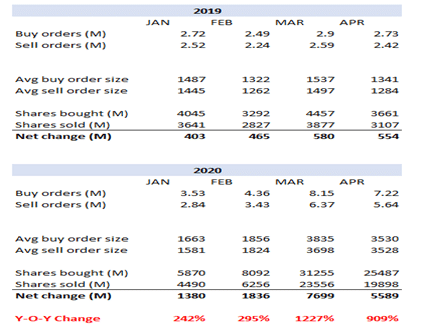

А вот сравнение объема торговли в Interactive Brokers против прошлого года. Рост — ~1000%

В России ситуация похожа — население открывает счета и покупает акции (за 5 месяцев вложили ₽156 млрд.).

Что купит официант, менеджер или программист на карантине? Непонятную историю в умирающей отрасли типа угля или передового производителя электромобилей типа Теслы и прочий ГЛАМТЕХ? Ответ я думаю очевиден.

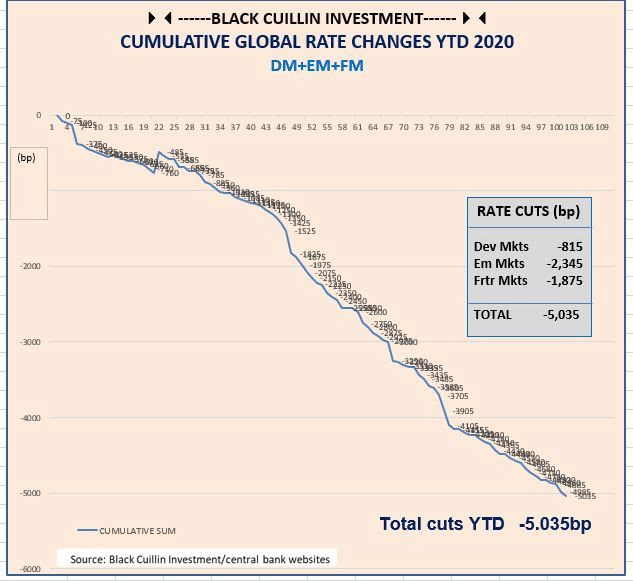

Все это подпитывается восстановленной усилиями центробанков и правительств ликвидностью:

Деньги сейчас дешевы как никогда по всему миру:

Что будет с фондовым рынком завтра

Поспекулирую немного на эту неблагодарную тему.

Что сейчас популярно упадет

Как уже было до этого не раз. Правда есть шанс, что перед падением ГЛАМТЕХ еще выстелит вверх.

И те 102 тыс. пользователей Robinhood которые разогнали акции Hertz до миллиардной оценки, после того как компания объявила банкротство, потеряют деньги.

Вообще рынок сейчас настолько уникален, что даже истории вроде Теслы не выглядят очень уж дикими…

Стоимостные акции опять станут популярны

Верный признак пика рынка ГЛАМТЕХа — это издевательства над старыми проверенными временем инвесторами которые окончательно превратились в динозавров и ничего не понимают. Сейчас этой забаве опять начали предаваться после 20 летнего перерыва (прямо перед хлопком Интернет пузыря)

Также как сырьевые компании и страны, Европа, ГонКонг и многое другое, что сейчас непопулярно

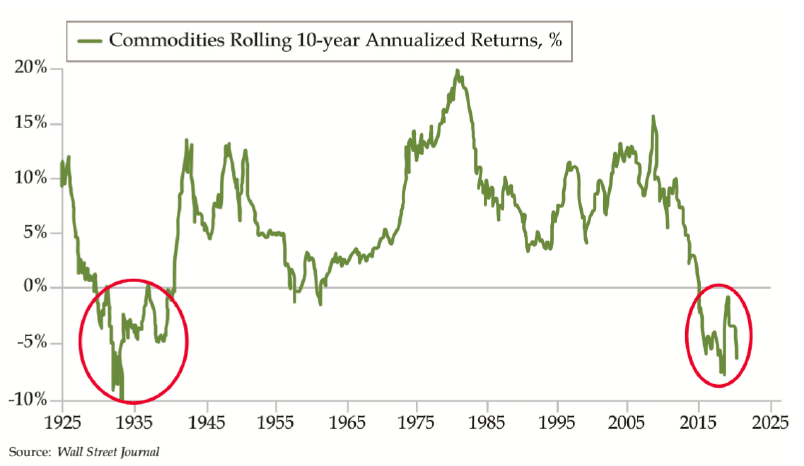

Сырье:

Европа:

ГонКонг:

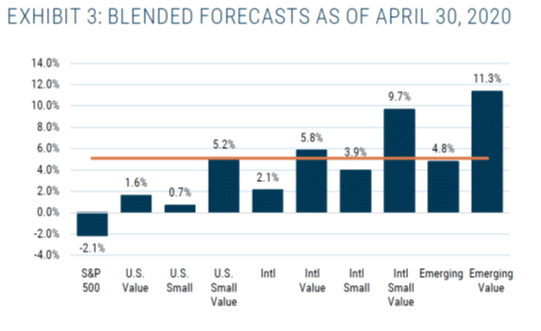

И закончу прогнозом от GMO по классам активов и их прогнозной ежегодной доходности на горизонте 7 лет:

Так что же делать дальше?

Моя личная позиция по этому вопросу изложена в статье про оптимальный размер денежных средств в портфеле и заключается она в том, что пока я вижу интересные возможности с высокой потенциальной доходностью я не выхожу в кэш, насколько бы не был перегрет широкий рынок. А интересных и качественных идей я сейчас вижу множество. Но вот если бы мой портфель состоял из ГЛАМТЕХа и других вариантов вложения не было, то я бы полностью вышел в кэш, даже несмотря на то насколько мала доходность по этому инструменту сегодня.

Если вам понравилась эта статья, то я прошу поделиться ее с теми, кому опубликованная информация может понравиться или показаться полезной (прямо под статьей есть для этого кнопки). Можно также нажать кнопку Нравится. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Также для тех, кто хочет знать больше у нас есть платная подписка.

Фондовый рынок вырос, что делать дальше? by Vladislav

Очень круто, спасибо!

Спасибо, очень отрезвляюще.

Думаю будет второе дно… год только до середины дошел)

Не думаю, что все так просто.

«Гламтех» растет не просто так, а потому что у него растут продажи, а рост в мире ставок 0% — основное, что интересует инвесторов. Какой смысле иметь кэш в сбережениях, если по нему не платят? Продажи тоже растут не просто так, а потому что мы начинаем иначе жить и иначе потреблять (привет ФБ, Нетфликс, Амазон и прочие, кому мы не платили еще 5 лет назад).

Разворот тренда возможен, например, если нас ждет рост ставок — в таком случае то, что приносит кэш, снова будет интересным. Однако рост ставок при тех объемах долга, которые набрали (и продолжают активно набирать) правительства не выглядит реальным

Дмитрий, пусть так и будет и рост выручки единственное, что интересует инвесторов. Я лично предпочту компании которые платят 10% гг+ дивидендами и растут медленно. Кэш не интересен, но это не значит, что интересен ГЛАМТЕХ. Просто он у всех на виду и языках.

Не так уж много компаний 10% дивами дают) Хотя у меня в портфеле их хватает

Вопрос не только в дивиденде в 10%, но и в том чтобы его заплатили вам через год, и через 5.. И чтобы не было причин думать что в обозримом будущем компания уйдет нахрен с рынка. Умирающие отрасли — это реальность которая была раньше, и повторится еще не раз. К примеру угольщики ресурсная база которых не богата коксом в долгосрочной перспективе обречены.

Умоляю не спорте со мной прогнозами тех ребят которые каждый год уже 10 лет стабильно повышают долю электрокаров в автопарке будущего, тупо не зная что такое экспонента(ну наверное просто являясь заинтересованными лицами).

Это не значит что в угле нет интересных историй(у меня например есть МечелП), но.. Мир меняется.

Про гламтех в определенной степени я согласен. Но на сегодняшний момент рынок таков что завтра Тесла будет стоить дороже чем сегодня. А еще например, если Маск нарисует прибыль в кв2(и вы можете называть его художником сколько угодно, можете даже быть правым) — Тесла будет компонентом СП500. Думаю вместо кого-то из старой гвардии. И после этого SPO может быть например по 1200. А какие перспективы, и какая история роста продаж.. А экостандарты становятся лишь жестче.

Я не верю в Теслу на столько чтобы купить ее клиентам, или в «инвестиционный портфель»(хотя по 270 покупал). Но в спекульском она есть и сейчас. И не перестает давать.

Ладимир,

1. вы правы и неправы одновременно. Умирающие отрасли могут быть как успешными так и провальными инвестициями, наверно как и любой другой сегмент рынка. Взять тех же угольщиков — если у вас разрез с очень низкой с/с рядом с электростанцией и рядом нет ни газа, ни ядерной энергии, ни гидроэлектростанции, то никто не будет их строить пока запасы угля не исчерпаются (этом может быть 20-30 и более лет). Это кстати отражено в прогнозах МЭА (надеюсь правильно вспомнил аббревиатуру) где даже в США и Европе остается угольная генерация. А в Азии, например, в абсолютных цифрах потребление угля будет расти в ближайшие лет 30.

2. Меня кстати вопрос с мет углем беспокоит и по его перспективам все довольно сложно. Австралия и Teck в любом случае будут зарабатывать, а что будет с остальными — большой вопрос.

3. По доле электрокаров — я не понял тезис.

4. По Тесле — я бы не стал делать никаких прогнозов на завтра. Может быть будет дороже, может быть дешевле. В какой-то момент нарратив сломается. Акций в обращении все больше, многие их владельцы держат по 80-100% портфеля в этой бумаге судя по интернет форумам (где взяться новому спросу?). А экономики в компании никакой нет, все держится на милости рынков капитала, причем акционерного. Хотя может быть сработает принцип fake it untill you make it. Последние же годы работал.

1.

Цитата вас>> Это кстати отражено в прогнозах МЭА

Цитата меня>> Умоляю не спорте со мной прогнозами тех ребят которые каждый год уже 10 лет стабильно повышают долю электрокаров в автопарке будущего, тупо не зная что такое экспонента(ну наверное просто являясь заинтересованными лицами).

В МЭА или идиоты(вряд-ли), или заинтересованные каким-то образом лица. Прогнозы исключительно никчемно бесполезны. Даже вредны, как рейтинг AAA на mortage backed securities. В мире где число электрокаров уже 10 лет должно быть линейным — какие-то свои правила.

И вы не правы про электростанцию которая рядом с углем который не закончился. Если есть политическая воля, а судя по сотням миллиардов(уже может триллионов?) вложенных в экологию — она в Европе например — есть, электростанцию прекрасно закроют. Рядом может газ и не потащат, но ЛЭП от места где он есть вполне прокинут.

В ЖД отрасли США вначале века вполне были истории которые и по сей день платят дивиденды. Но вот в отрасли производства льда — не думаю. Что из двух энергоуголь сегодня? Ну.. Наверное у разрезов возле электростанций шансы есть. Но не в Европе.

Вот: https://www.bbc.com/news/world-europe-51133534

Это может произойти позже, может не произойти вовсе.. Кто знает. Но опять-же, судя по деньгам которые летят в экологию — дело пахнет тем, что будет так.

Я использовал электрокары для дискредитации как раз таки тезисов МЭА. Дело в том что ребята из года в год однобоко повышают прогноз числа электрокаров на дорогах, не используя в прогнозах экспоненту, что искажает их прогноз спроса на нефть(вверх). Я их вспомнил чтобы вы мне их не привели как аргумент в пользу жизнеспособности угольной отрасли. Вы привели)

One more fake report. Если кв2 будет прибыльным, Тесла попадает в СП500. Вот вам еще деньги. 🙂

А про экономику. Там три прибыльных квартала. Дальше лучше, даже если кв2 будет таки убыточным и попадание в СП500 будет перенесено на год. Машины все дешевле, спрос все больше, emission credits все дороже(для справки это то что платят тесле производители ДВС авто за то чтобы посчитать свою общую экологичность с Тесла).

Про мир с линейным количество электрокаров я ничего не знаю — все прогнозы, что я видел показывают рост по экспоненте, но пока они как раз не сбываются. Видимо КВ и недостаточно полит воли (Китай срезал субсидии). Но кто знает, может быть и сбудится прогноз от Crazy Kathie.

По поводу «причем здесь Европа» — ну вы говорили о том что угольный разрез около электростанции вряд-ли закроют. Такое добро есть в Германии. США и Австралия? Я думаю скорей Индонезия и Австралия.. Если говорить про экспорт. Даже РФ. Хотя там много тонкостей. Больше всех добывает — вообще Китай.

3(Тесла). Тут очень важный момент который(прежде всего мне) надо помнить:

То что за последний год Тесла много мне дала — быть может просто моя удачa(Хотя конечно я так не думаю, и детально описывал свои аргументы — в последний раз вроде осенью).

3.I Но все-же — вы как-то зацикливаетесь. Нельзя говорить про дефицит спроса из года в год, когда продажи растут двухзначными цифрами. Цены падают потому что падает себестоимость.

Маржа растет, и растет «economic moat». Так-же лучшая реклама Теслы — проданная Довольному покупателю Тесла. Первая массовая машина — Model 3. S — ниша, и вообще мало релевантна. Есть все причины ждать что Model Y — будет иметь не меньший успех чем тройка(судя по продажам аналогов с ДВС), а маржа там будет выше.

3.II

Почему не поднимет 20-30 млрд? Ну. Тут есть два момента.

А) Я не уверен что надо. Год назад долг был 6,5 млрд, а кеша было 2 млрд. Щас кеша 8, а долг — 8,3.. Заводики строятся-расширяются. Думаю где-то в конце 2022, начале 2023 — LTM продаж перевалит за 1 млн штук.

Б) Если бы я был на месте Маска, я бы запилил SPO после включения в СП500..

Но кстати инвесторы оценивают перспективу по выручке прежде всего, размыть капитал на 20%, лишь ради денег, в которые не упирается рост? Тесла отлично может финансироваться у местных властей/банков которые хотят ее завод, причем дешево. Большой вопрос есть ли смысл размывать капитал. В вашем понимании баланс у Теслы дырявый, в понимании ее акционеров — все отлично. Ставки сейчас нулевые. Ну и зачем размываться? Быстрей расти не факт что получится. Спрос на Теслу есть. И он растет. Но это не значит что завтра можно продать в 2 раза больше Тесл, даже если удастся их сделать. Спрос создают продажи. 20-30%% в год. На это деньги есть. Но СПО думаю будет. Опять-же, всему свое время, и не все сразу. НЕ 20-30 млрд, но может десяток поднимут после(если?) включения, ЕСЛИ кв2 будет прибыльным по US GAAP. Deferred revenue 1.2 млрд.. Думаю пространство для художеств есть, признать миллионов 300 за какой нибудь апдейт. А то пока deferred revenue только растет, целых 4 квартала. Будто и не рисовали ничего 🙂

3.III

По поводу производства ниже мощностей. Ну, у Теслы нет полувекового опыта индустриального производства который есть у конкурентов. Учаться производить. Я не думаю что Маск сейчас что-то придумывает чтобы занизить производство, и сказать «так вышло». Тогда не сражался бы так чтобы его открыть. Я кстати подозреваю что что-то такое было год назад, когда недооценили провал спроса после падения льготы с 6к(8к?) до 3к(или 4?). Я тогда угорал от того как аналитики расстроились «обвалу» числа проданных авто до роста в 100% год к году.

3.I Покажите мне где растет эта маржа? в отчетности этого просто нет (только смотрите ее консистентно, на основе одних и тех же стандартов каждый квартал, а не меняйте их под свои текущие нужды).

3.II.A) вообще то Тесла недавно подняла денег с рынка, как раз после очереднного заявления, что ей это не надо.

Б) Ок, а зачем тогда они регулярно размываются? Я уж не говорю, про stock awards.

В) У Тесла нет опыта в производстве и они учатся… С каких пор это стало позитивом?

На выходе все предельно просто получается — без доступа к фондовому рынку Тесла разорится. Этот факт не изменился за последние пару лет. Такой value proposition не выглядит интересным для покупки акций. А если еще добавить сумасшедшие мультипликаторы… Но пока акционеры считают, что все отлично и готовы фондировать дырявый баланс Теслы она останется на плаву.

Я не знаю кто такие Карра и Кэти.. Много какое гламтек вырос, я согласен. Но вами приведенные примеры — совершенной другой уровень риска из-за размера и количества информации.

3.I Окей.. Про маржу действительно большое пространство для манипуляций — тут была налоговая льгота, тут ее не было. Тут она упала.Так-же изменился(прошлое дно) продуктовый микс: делалась массово только самая дешевая машина. Сейчас еще есть Model Y, улучшит маржу. Но объективный факт: себестоимость производства падает.

3.II

Ну.. Заявление было при цене.. 230? А подняла по 760. Не надо то не надо, но за такие деньги — чтобы не подстраховаться. Я думаю Маск нарисует ЧП за кв2, вон продает софт со скидками в твитере. И около включения в СП500 поднимет еще хотя-бы десяток млрд.

Размываются.. Ну, в начале прошлого года это было объективно надо. По моей оценке- это было последнее «надо», и без этого можно было бы обойтись. Далее — просто потому-что охрененная цена выше ожиданий, но обратите внимание что СПО минимально. Я не удивился если бы на обвале был небольшой байбек(например с выкупом именно того число что провели СПО). Сток авардс и конвертибл бондс — ну, бандов может больше и не будет таких. А авардс.. Вполне заслужили. Капитализм.

Отсутствие опыта — позитив в том что дает позитивную динамику, сегодня лучше чем вчера, и есть понимание того что завтра будет еще лучше. Машины покупают уже, а они все дешевле и дешевле в производстве.

Ну.. Про Маска ничего нового. Обещает невозможное завтра, делает треть обещанного после завтра, но это на столько ахуенно — что готовы все простить.

Щас деньги явно не нужны, даже прожигая дохрена денег — хватит на долго, и с текущими темпами роста хватит до момента появления свободного денпотока(если амбиции по срокам где-то как-то не вырастут, деньги сжечь всегда можно), и.. Я думаю рост котировок их вполне может вырастить. Чтобы не привлечь скажем по 1200?

хотелось бы услышать мнение автора про крип ту валюту

У автора нет мнения по этому вопросу, также как и каких-то позиций.

Спасибо! Это очень интересный взгляд и подборка графиков.

Спасибо!

Хорошо написано. Считаю рынок развивающихся стран самыми перспективными и доходными ближайшие 10 лет

Спасибо за обзор) во многом согласен.

1. Индексные ЕТФ вносят гигантский дисбаланс, что на руку таким, как мы)

2. Сейчас есть ультра дешевые идеи, так что в кеше сидеть глупо

3.Есть ли вообще смысл гадать? Я тоже считаю, что сделающий цикл будет за коммодити, но когда он начнется, это отдельный вопрос.

У мовчана есть лекция по сырьевым циклам. Если сырье растет, оно, как правило, растет все вместе.

Круто! Но давайте больше раздумий России.

А что по России думать — мне кажется в нашей небольшой песочнице и так более менее все понятно? Что покупать, чего не покупать и тд. На этом сайте много статей по этой теме и большинство из них актуально и на текущий момент.

Большое спасибо за мнение! Познавательно. Думаю выделить какой-то процент около20% на короткую позицию по tsla. Может ведь ещё удвоится, как в 2000 году. Страшно, но думается падение будет быстрым. Опционы уж очень дорогие.