Содержимое

Пять лет назад я разобрал перспективы своей самой любимой российской компании, настало время повторить. Итак, перед нами снова Московская Биржа (MOEX): её цели, перспективы и риски.

Но сначала, дорогой читатель, ответь самому себе на вопрос: покупая какую-либо ценную бумагу, ты чётко представляешь себе всю схему перехода прав владельца от продавца к покупателю? Я уверен, что, спустя 27 лет существования настоящих российских бирж, из уже 14 млн. российских инвесторов, даже с помощью гугла, не больше ста человек смогут описать всю схему.

Фраза «я купил/продал акции Х» интуитивно понятна, но юридически очень слабая. Пока на бирже стабильная обстановка, а ваши банк, брокер и депозитарий работают в обычном режиме – всё хорошо. Но что вы будете делать при чрезвычайной ситуации: биржа приостановила торги и вашу заявку не исполнили (исполнили частично с громадным спредом или по отрицательной цене), ЦБ отозвал лицензию у банка (или у брокера/депозитария), в отчёте брокера/депозитария пропала запись о правильном количестве ваших бумаг и т.д.? Куда будете звонить и жаловаться? Где искать сгоревшие деньги и украденные бумаги?

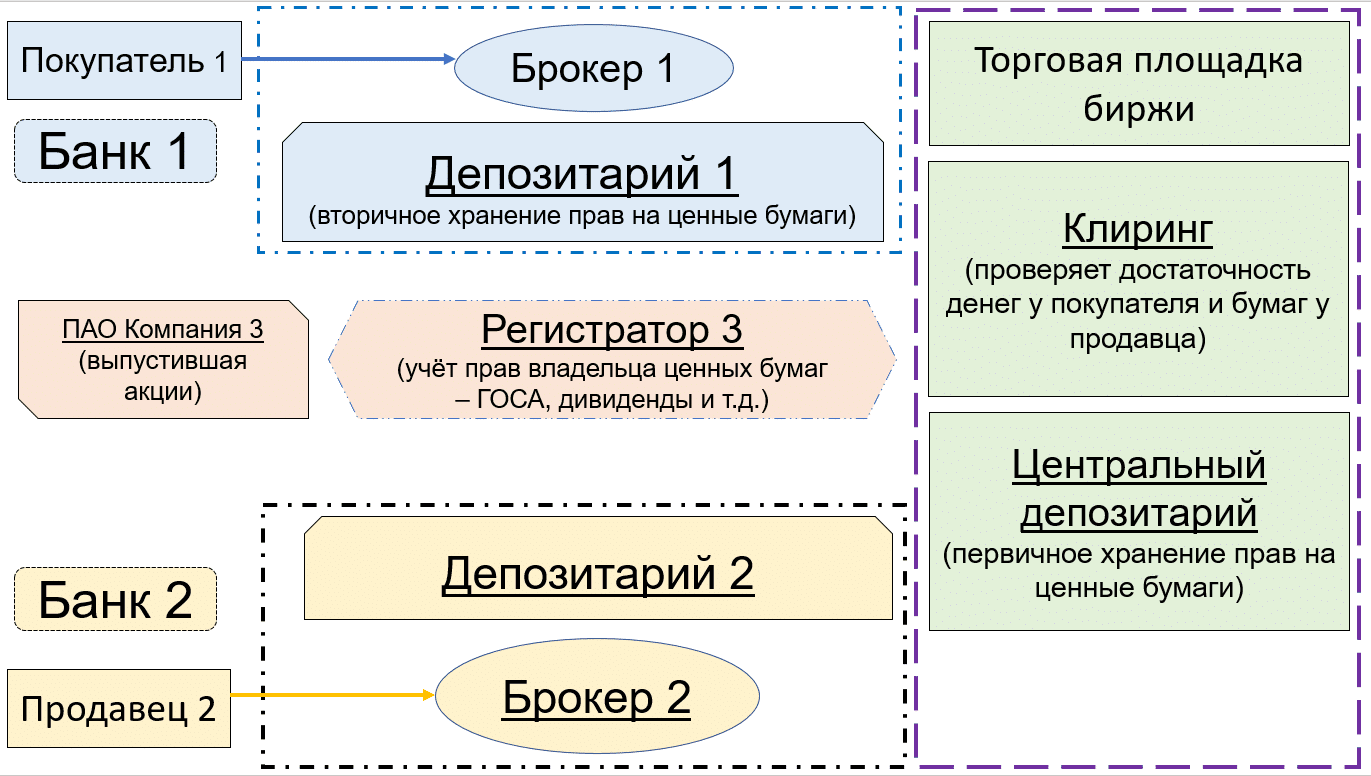

Общая схема торгов

Чтобы ваш сон был крепким и безмятежным, начнём с азов.

Фраза «я собираюсь купить акции Х» на самом деле означает: я, «Покупатель 1», имеющий банковский счёт в «Банке 1» и брокерский счёт у «Брокера 1», нажал кнопку «купить» и сформировал заявку на покупку акций публичной «Компании 3» у «Продавца 2», имеющего банковский счёт в «Банке 2» и брокерский счёт у «Брокера 2», и ранее нажавшего кнопку «продать», тем самым сформировавшего заявку на продажу.

И только теперь взглянем на схему.

Для Вас в приложении или личном кабинете всё происходит мгновенно (запись о купленных акциях якобы сразу появляется на экране, можно отдыхать), но в реальности финансово-юридическая карусель будет вертеться ещё два дня – тот самый странный режим торгов «Т+2».

На общей схеме я нарисовал всех основных участников цепочки и очень настойчиво прошу вас прочитать дальнейшее описание, чтобы не округлять глаза в моменты банкротства банка/брокера/депозитария/биржи.

Как вы наверняка знаете, на каждый вид деятельности ЦБ выдаёт отдельную лицензию, т.е., глядя на Тинькофф, Сбер, ВТБ, Открытие и т.д., вы видите не одну, а сразу три фигурки в матрёшке: Банк+Брокер+Депозитарий. И отзыв хотя бы одной лицензии должен очень сильно вас напрячь.

Банк

Для чего он нужен? Очевидно, для перевода и вывода кэша с брокерского счёта. Плюс вы можете попросить брокера (чтобы он уведомил Регистратора) зачислить положенные Вам дивиденды не на брокерский, а сразу на банковский счёт. Ну и для ВИП-клиентов с доверительным управлением: управляющий будет сам снимать и зачислять бабло на ваш расчётный счёт, используя брокерский, как транзитный, для осуществления операций.

Почему надо хранить кэш в банке? Потому что российские банковские счета застрахованы в системе страхования вкладов, а брокерские – нет.

Лайфхак для тех, у кого Тинькофф: чтобы терять поменьше на конвертации, не покупайте валюту с расчётного счёта, а переведите сначала на брокерский (без комиссий) и там купите нужное. Поверьте, спрэд будет меньше. А потом переведите валюту на валютный расчётный счёт (опять же без комиссий).

Брокер

Принимая от вас заявку, брокер обязан сначала убедиться, что у вас хватает бабла для покупки (вдруг, вы уже всё прокакали на маржинальной торговле) или ценных бумаг для продажи (вдруг они участвуют в какой-то другой сделке – РЕПО, своп и т.д.).

Также сам брокер обязан каждый день подтверждать бирже своё гарантийное обеспечение, т.е. что у него хватает денег для проведения и страховки всех операций клиентов.

Будьте очень осторожны с российскими брокерами, не входящими в банковские холдинги: можно вляпаться в ситуацию, когда по иностранным акциям между Вашим российским и торговой площадкой будет ещё одно звено – иностранный брокер. Например, до 2020-го года Атон продавал своим клиентам часть забугорных бумаг через Interactive Brokers, при этом ни разу им об этом не рассказав и заверяя, что это именно он покупал всё на бирже (читай, завышал комиссии и повышал риск неисполнения сделки). Точно с такой же хурмой в будущем могут столкнуться клиенты Фридом Финанс (особенно, их кипрская дочка Freedom Finance Europe — Freedom24.com; очень похоже, там уже близки к банкротству), БКС и им подобных.

Компания

О самой компании Вы обязаны знать всё. Не просто всё о финансовом и производственном положении, но и о юридической подотчётности. В какой стране зарегистрирована компания холдинга, чьи акции вы купили? Т.е. какие налоги на дивиденды вам придётся платить.

Итак, давайте вернёмся к схеме и пробежимся по цепочке.

Продавец 2 через Брокера 2 разместил заявку на продажу акций Компании 3 и она попала на торговую площадку биржи (читай, в биржевой «стакан»). А Покупатель 1 через Брокера 1 разместил заявку на покупку акций Компании 3 и она тоже попала на торговую площадку биржи (туда же, в биржевой «стакан»).

Торговая площадка биржи

Это то самое место, где заявки на покупку и продажу целуются и происходит обмен денег на право собственности.

Но что происходит, если бумага малоликвидная и в какой-то из дней вообще нет заявок на покупку, а в другой – на продажу? Тогда на арену выходят маркетмейкеры и за свой счёт «закрывают» пустоту. Чем больше у бумаги маркетмейкеров, тем она ликвиднее.

Но зачем им этот геморрой? За поддержание ликвидности биржа даёт доступ ко всей информации (особенно важно видеть вообще все заявки в стакане – благодаря этому, они легко прогнозируют спрос/предложение) и отдаёт доляшку в комиссиях.

Клиринг

Для обычного долгосрочного инвестора этот элемент цепочки покажется лишним: там продавец, здесь покупатель, сведите заявки вместе, рассчитайте комиссии и быстрее переводите нам положенное. Но увы.

Помимо долгосрочных инвесторов, есть трейдеры, скальперы, высокочастотная торговля, сложно структурированные продукты и сделки, крупные заявки иституционалов, включая прямые казначейские, и т.д. Именно поэтому минимум один раз в торговый день биржа вынуждена делать для участников паузу и проводить клиринг по всем сделкам. На самом деле, это даже называется «неттинг» (взаимозачёт).

Представьте себе скальпера: вот он целый день продавал и покупал несколько сот раз какую-то бумагу, что делать бирже?

Вариант 1 – провести клиринг по каждой сделке, тем самым заставив всех брокеров и центральный депозитарий делать проводки по каждой операции и перегонять туда-сюда деньги и бумаги. Чистое безумие – неэффективно и долго.

Тут и появляется Вариант 2: сделать паузу в конце торгового дня и рассчитать для каждого клиента его финансовый результат по деньгам и бумагам, чтобы только по ним сделать соответствующие проводки. Вуаля, быстро и суперэффективно.

Ну а если обнаружится, что у какого-то участника итоговое сальдо отрицательное (чаще всего из-за проигранной маржинальной торговли или полного досрочного обнуления, которое не заметил брокер), тогда и потребуется брокерское обеспечение, чтобы закрыть обнаруженную «дырку». Не переживайте за брокера, своё он с вас всё равно поимеет, когда потребует (если уже не потребовал) довнести деньги по тому самому «маржин коллу» (margin call).

В итоге клиринговая компания внутри биржи выполняет функцию центрального контрагента, принимая на себя риски всех покупателей и продавцов, страхуясь от них через обеспечение брокеров и других иституционалов.

Центральный депозитарий

Признак развитого фондового рынка. Именно тут подтверждается переход права владения ценными бумагами от продавца к покупателю. На самом деле, здесь будет сделано две одинаковые проводки: со счёта Брокера 2 и субсчёта Продавца 2 акции перепишут на счёт Брокера 1 и субсчёт Покупателя 1.

Почему этот институт так важен?

Немного смеха сквозь слёзы. Вспомним 90-е и бардак, длившийся до объединения РТС и ММВБ в 2011-м. Тогда по российским бумагам существовало двойное безумие: две торговые площадки, два клиринга и два условных центральных депозитария. Представляете, какое это было поле для махинаций?! И как можно было объяснить эту хурму иностранцам: купили на ММВБ, а запись о владении пропала в депозитарии РТС, поэтому попрощайтесь со своими акциями!?

Вот несколько вопросов, которые нельзя задавать участникам списка Форбс, если не хотите внезапно попасть в могилу.

Владимиру Потанину: Вам часто снятся кошмары из-за залогового аукциона по НорНикелю в 1995-м? А из налоговой или УБЭП никакие письма не присылали? Почему Михаил Фридман и Ко никогда не дадут Вам денег, даже в кредит? А что Вы будете делать, если Олег Дерипаска поможет Вашей бывшей жене доказать в суде Вашу долю владения в НорНикеле?

Олегу Дерипаске: Рыбка понравилась? А Вы точно потеряли контроль в Русале и EN+? Не боитесь доброжелателей, которые могут намекнуть об обратном МинФину США и помочь снова внести всё в санкционные списки?!

Михаилу Прохорову: Расскажите поподробнее про Куршевель?

Роману Абрамовичу: Почему в 1992-95 более 30-ти человек занимались поставками нефти и сырого бензина в центральные регионы России, особенно Московский, при этом все платили дань одним и тем же ОПГ, а выжили только Вы?

Искандеру Махмудову: как при живом Путине Вы умудрились в 2005-м сместить одного ген. директора РЖД (Г.М. Фадеева), назначить другого (В.И. Якунина) и при этом сохранить долю (75% минус одна акция) в Трансмашхолдинге?

Ну и наконец Владимиру Лисину, Алексею Мордашову и всем прочим: каким образом в 90-е вы стали мажоритарами с абсолютными долями (более 75% плюс одна акция) в своих компаниях? И это самый козырный сейчас вопрос.

Сначала были методы рэкетиров и ОПГ: всех, кто успешно обменял свои приватизационные чеки на нормальные акции, они вывозили в лес, ставили на колени возле вырытых могил и упирали дуло в затылок. Естественно, у человека тут же возникало желание переписать всё на рэкетиров, у которых уже были прикормлены нужные нотариусы, правоохранители и суды.

Особенно в таких делах в 90-е замарались учителя Лисина, Дерипаски и Махмудова – братья Чёрные. Ну и недалеко от них ушёл соратник Абрамовича – Березовский.

Но нам сейчас интересна последовавшая эволюция. Вывозить в лес, угрожать, мараться в крови, если попадался кто-то гордый и упорный, – всё это вызывало брезгливость. А что, если просто переписать в прикормленном депозитарии акции на себя, а потом объяснить обманутому лопушку, что даже через суд он ни фига не получит!? Эврика! Всем, кто соглашался не рыпаться, выплачивали минимальную компенсацию, и только остальных – в лес.

В принципе, я только что описал, что с вами будет, если 90-е вернутся.

Ну а сейчас просто запомните: Центральный депозитарий может быть только один, потому что именно там в первую очередь сохраняются записи о владении Вами ценными бумагами.

После завершения торгового дня, клиринга и сделанных проводок в Центральном депозитарии наступает очередь Депозитариев 1 и 2.

Депозитарий

У третьего элемента матрёшки есть только два рабочих дня на сверку с Центральным депозитарием и правильное дублирование проводок по ценным бумагам. Именно поэтому режим торгов называется «Т+2»: он позволяет всем элементам в цепочке, живущим и работающим в абсолютно разных часовых поясах, за двое суток проводить все биржевые действия.

Если Вашу заявку на покупку исполнили в понедельник, то уже утром в четверг в отчёте брокера/депозитария обязана отразиться запись о Вашем владении. Никаких оправданий, иное – мошенничество и повод звонить во все колокола: сначала предупреждаем брокера по телефону/e-mail, потом в суд/к фин. омбудсмену.

Регистратор

Для совершения корпоративных действий, в которых необходимо мнение владельцев ценных бумаг, компания обязана нанять независимого регистратора: именно через него Вам высылают дивиденды, купонный доход, вопросы для годовых или внеочередных общих собраний акционеров и т.д.

Для этого Регистратор связывается с Центральным депозитарием и уточняет у того записи по счетам депо вашего Брокера и Депозитария: от них он получает Ваши контактные данные (для отправки e-mail или обычных писем) и реквизиты для отправки кэша.

Надеюсь, картина стала хоть немного понятнее.

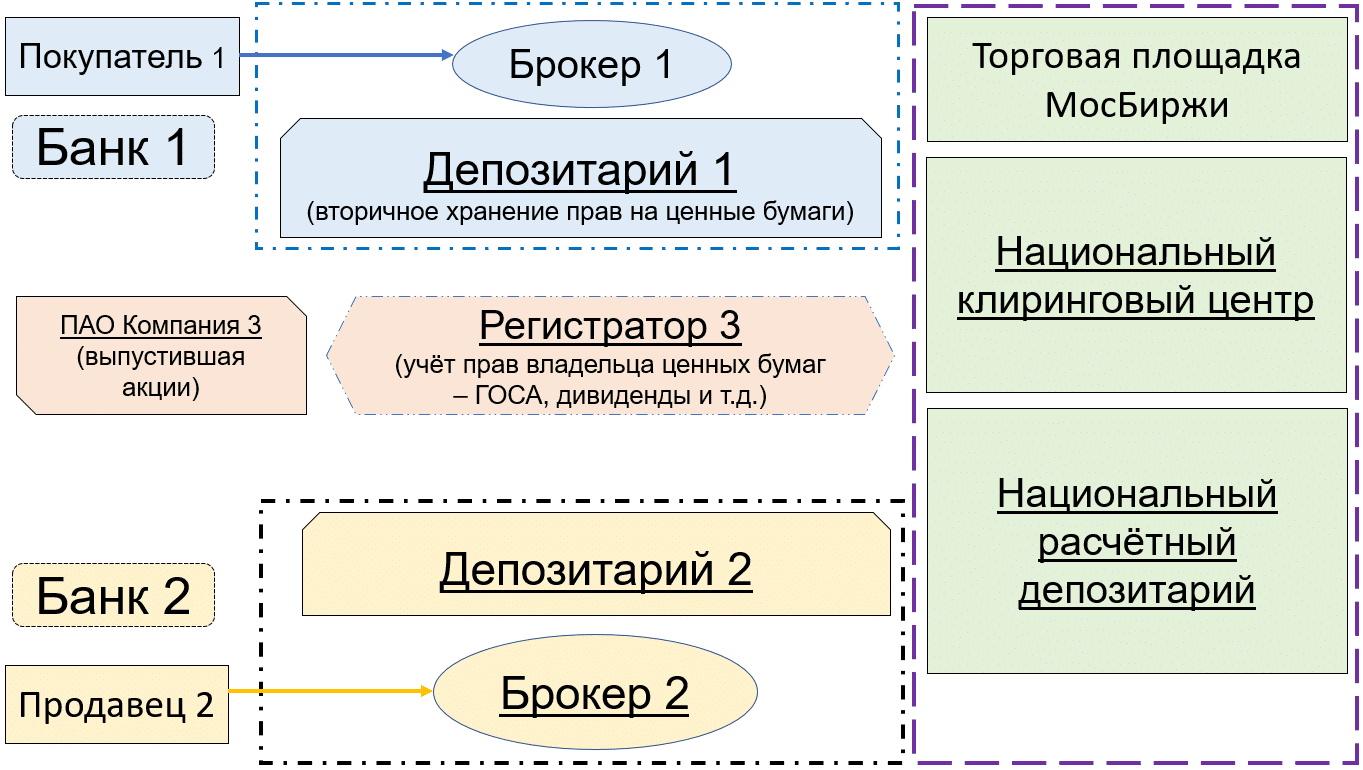

Схема торгов российскими бумагами

Абсолютное большинство российских бумаг обращается на Московской Бирже, именно поэтому начнём с неё.

И Национальный клиринговый центр (НКЦ), и Национальный расчётный депозитарий (НРД) – являются дочками МосБиржи.

Именно НРД (https://www.nsd.ru/) является в России центральным депозитарием по всем российским ценным бумагам, обращающимся на Московской и Санкт-Петербургской биржах.

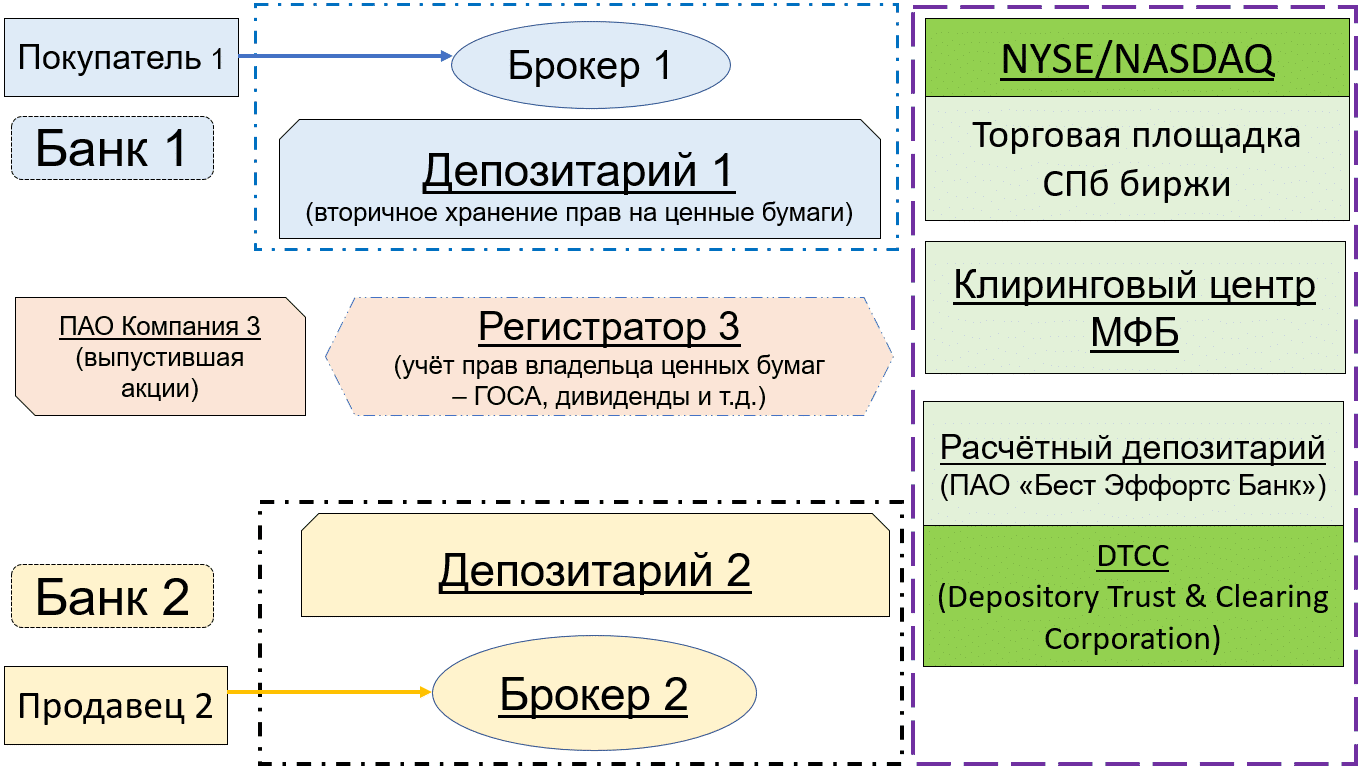

Схема торгов американскими бумагами

Под американскими подразумеваются не только ценные бумаги компаний США, но и депозитарные расписки (АДР и ГДР) компаний, чьи бумаги входят в листинг американских бирж, включая китайские.

Вот как мы приобретаем американские акции через российских брокеров.

Обратите внимание на хлипкое положение СПб биржи – по сути она просто является агентом или суббиржей. Если NYSE или NASDAQ что-то не понравится или появятся новые санкционные риски, они легко обломают всех нас, просто запретив СПб бирже засасывать к себе в листинг американское.

И опять же обратите внимание на двухяйцевый Центральный депозитарий по американским бумагам.

По окончании торгового дня на СПб бирже записи по счетам депо сначала проходят в Расчётном депозитарии (ПАО «Бест Эффортс Банк» — https://www.besteffortsbank.ru/), а потом они дублируются не только в Депозитариях, но и американском Центральном депозитарии – DTCC (https://www.dtcc.com/).

Внимание, вопрос с подвохом: кто числится в DTCC владельцем купленных Вами на СПб бирже акций? Казалось бы, очевидно, что Вы. Проверим: а когда Вам в последний раз присылали не американские дивиденды, а письмо/e-mail с вопросами для ГОСА или ВОСА компаний из США? Ну, начали что-то подозревать?!

Правильно. Потому что для DTCC номинальным держателем прав на ценные бумаги являются Расчётный депозитарий (ПАО «Бест Эффортс Банк») и Депозитарий, а вот уже для них реальным владельцем являетесь именно Вы. Поэтому Вам не присылают письма с вопросами и поэтому Вы получаете американские дивиденды позже, чем американцы.

Отсюда вывод: при малейшем подозрении на мошенничество или банкротство Банка/Брокера/Депозитария или российской Биржи/Центрального депозитария единственными Вашими спасительными кругами будут отчёты брокера и депозитария! Не стесняйтесь хотя бы раз в квартал скачивать их к себе на комп/диск.

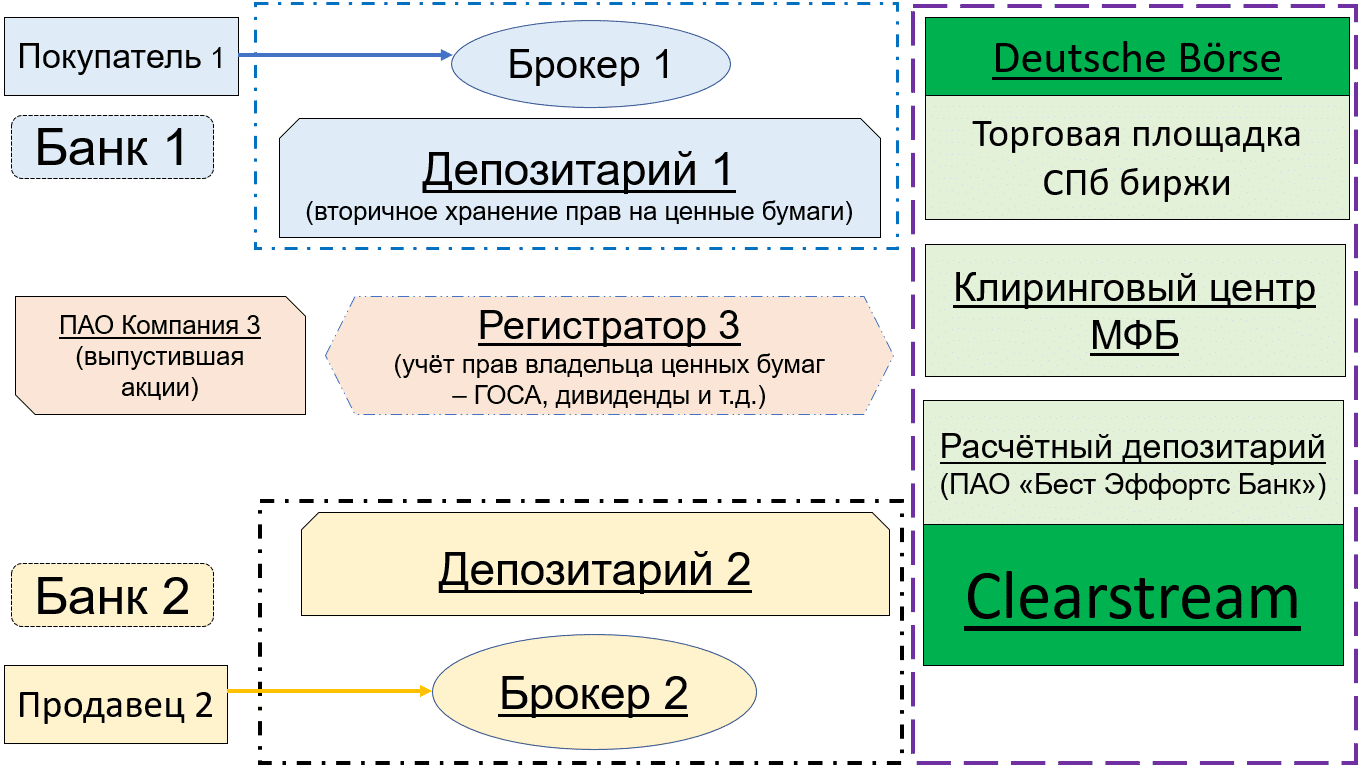

Схема торгов немецкими бумагами

Всё аналогично.

СПб биржа – лишь костыль для доступа на Deutsche Börse. Помните про санкционные риски!

Ну а вторым яичком в схеме Центрального депозитария по немецким акциям выступает Clearstream (https://www.clearstream.com/clearstream-en/)

Если отзовут лицензию

Обычно наш ЦБ не занимается выковыриванием изюма из гнилой булки, а колпашит всю матрёшку разом, то есть лицензию теряют и банк, и брокер, и депозитарий. Но на всякий случай давайте проиграем разные варианты «если…»:

Лицензию отобрали только у банка

То есть Вы ещё можете что-то совершать с брокерским счётом и счётом депо. Ни в коем случае не вздумайте продавать ценные бумаги! Потому что, если отзовут лицензию у брокера (а всё к этому придёт), попрощаетесь со всем нажитым.

Ну и повторю, бабло, зависшее на расчётном счёте банка, защищено системой страхования вкладов на сумму до ₽1,4 млн. (если только Ваш банк не учитывал всё на забалансе, т.е. вообще не показывал его АСВ – тогда попрощайтесь и с этими деньгами).

Если же у Вас в момент отзыва банковской лицензии всё ещё остались деньги на брокерском счёте и опция совершать покупку хоть какие-то ценные бумаги, немедленно покупайте любые акции на всю котлету! Только так Вы повысите шанс спасти весь портфель.

Лицензию отобрали только у брокера

С вероятностью 99,99% деньги на брокерском счёте сгорели и приготовьтесь перевести свои бумаги к другому брокеру/депозитарию. Ну и я бы заодно попрощался с банком, который потерял такую лицензию.

Лицензию отобрали только у депозитария

Аналогично начинайте перевод бумаг к другому брокеру/депозитарию и расставайтесь с банком.

Точно также надо поступать при комбинации отзыва двух лицензий из трёх.

В любом случае Вас спасут только выписка с расчётного счёта, а также отчёты брокера и депозитария, где будут указаны ISIN купленных Вами ценных бумаг.

Вопросы Баффетта

Пять лет назад я показал опросник Баффетта и Мангера, по которому они отсекают лишнее и находят нужное. Давай снова пробежимся по нему и посмотрим на пятилетнюю разницу в ответах.

1) Есть ли у компании опознаваемая потребительская монополия или фирменный продукт/услуга/бренд? Или это компания сырьевого типа?

МосБиржа – точно не контора сырьевого типа. Она по-прежнему фактический монополист по доступу к российским ценным бумагам, но за пять лет произошла революция.

После объединения РТС и ММВБ в 2011-м Роман Горюнов остался фактически у разбитого корыта. Всё, что у него было тогда – полное доверие части брокеров и маленький осколок бывшей РТС — РТС Board, плюс ПО для торговли на ней. Ни клиринга, ни центрального депозитария, ни доступа к российским голубым фишкам он больше не имел. На что можно было опереться? На внебиржевой рынок: Архангельский ЦБК, Алтайкрайгазсервис, Аэропорт Кольцово, Автокомбинат №1 и т.д.?! Но нет, с этими останками Горюнов поехал в Питер и создал там проект СПб биржи, с которым вернулся в Москву и запустил его здесь по полной.

Вскоре ожидается IPO Санкт-Петербургской биржи, так что перспективы МосБиржи не так радужны.

Сравнение.

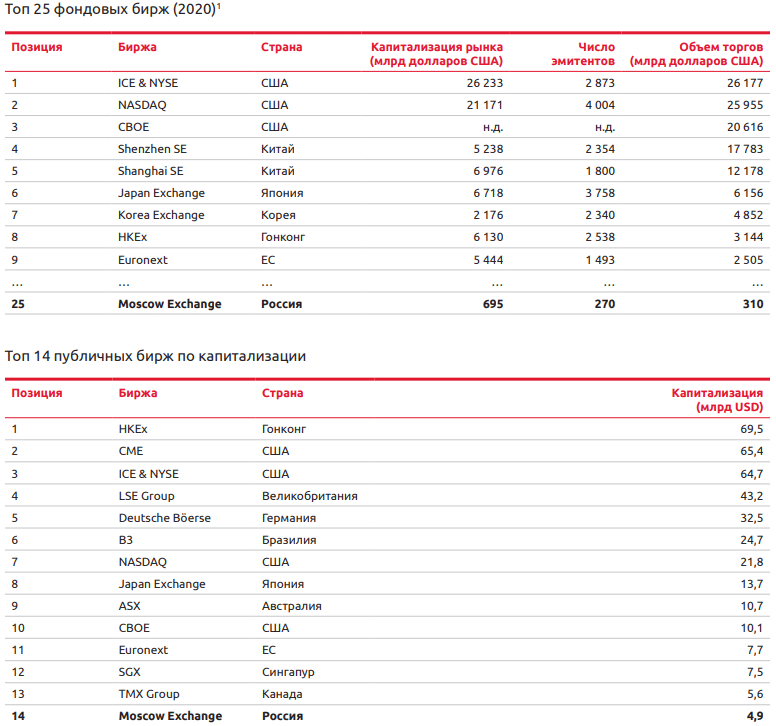

СПб биржа: уже ≈1.900 иностранных бумаг (американские и немецкие), из которых минимум 700 голубые фишки, плюс ежеквартальное пополнение на сотни бумаг, плюс план открыть доступ на Гонконг и далее, плюс план начать торги российскими бумагами.

МосБиржа: всего ≈280 российских бумаг, из которых только 70 с натягом можно назвать голубыми фишками, плюс единичные российские IPO, плюс план до конца года разрешить торговлю ≈600 американскими акциями в рублях.

Здесь надо спросить отдельно: люди, зачем вы покупаете американские акции в рублях на МосБирже, зачем? Ничего, что при финансовом кризисе котировка в долларах упадёт, зато рубль девальвируется?!

Итог: только монопольный листинг на абсолютное большинство российских бумаг спасает МосБиржу.

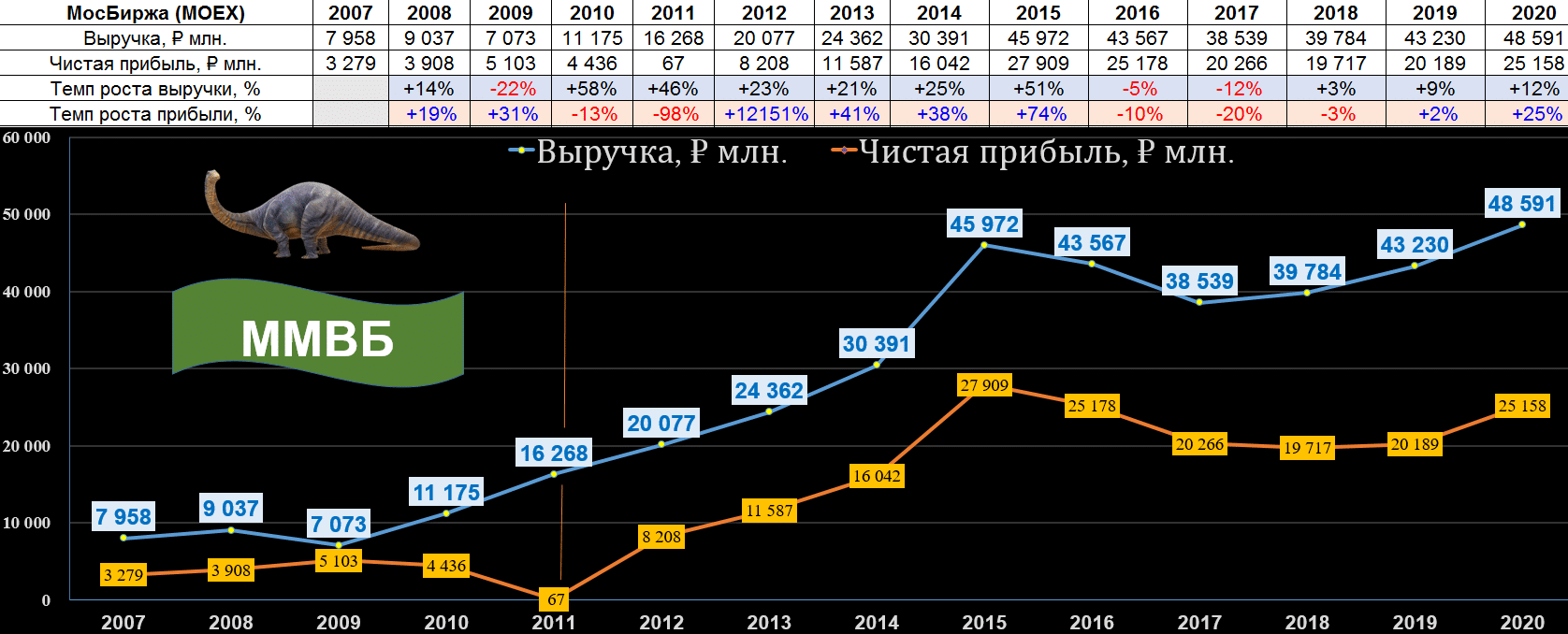

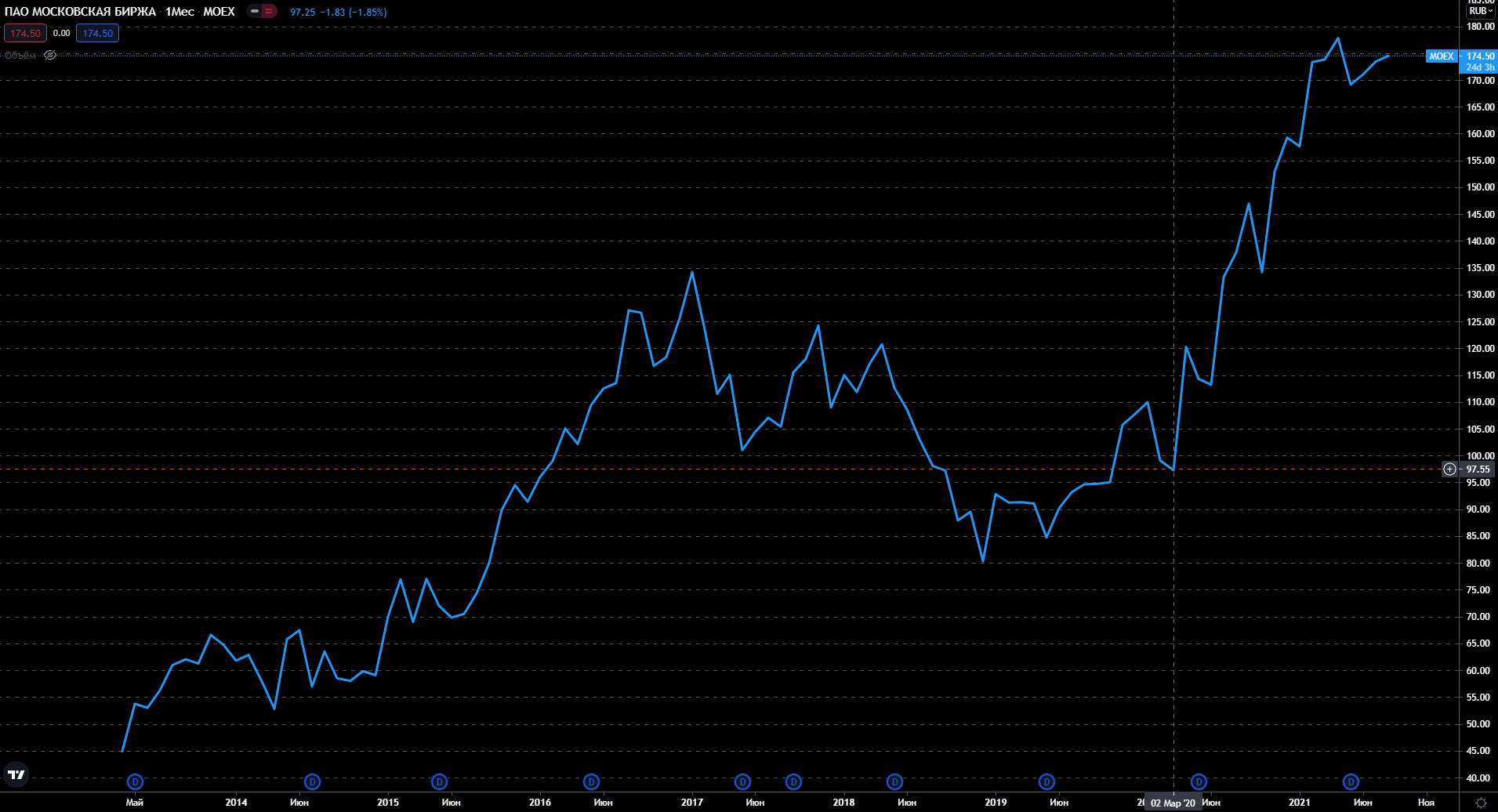

2) Я понимаю, как компания зарабатывает деньги? Прибыли компании устойчивы и имеют тенденцию к росту?

Биржа всё также зарабатывает на комиссиях и премиях.

Чтобы было ещё интереснее, добавил данные допотопной ММВБ.

На графике отчётливо виден эффект кризиса 2008-9, влияние покупки РТС на чистую прибыль в 2011-м и последствия санкций в 2014-м с последующим резким ростом ставки ЦБ и её снижением.

Выручка и прибыль устойчивы и зависят только от двух факторов: приток новых клиентов, увеличивающих объёмы торгов, и ставка ЦБ, позволяющая размещать «спящее бабло» под более высокий процент.

Потенциал роста количества новых российских инвесторов можно оценивать либо по европейским аналогам минимум в 25-40% активного населения (т.е. с нынешних 13-14 млн. человек до 36 млн.), либо по американским – минимум 50-58% (т.е. до 45-50 млн.). Следующие 5 лет на российском рынке будут очень интересными.

Ну а если какой-нибудь местный брокер сойдёт с ума и кинется в погоню за Charles Schwab или Robinhood Markets с обнулёнными комиссиями, то нынешний рост активных брокерских счетов покажется лёгкой рябью.

3) Компания консервативно финансируется? Какой уровень долга к чистой прибыли за последний отчётный год?

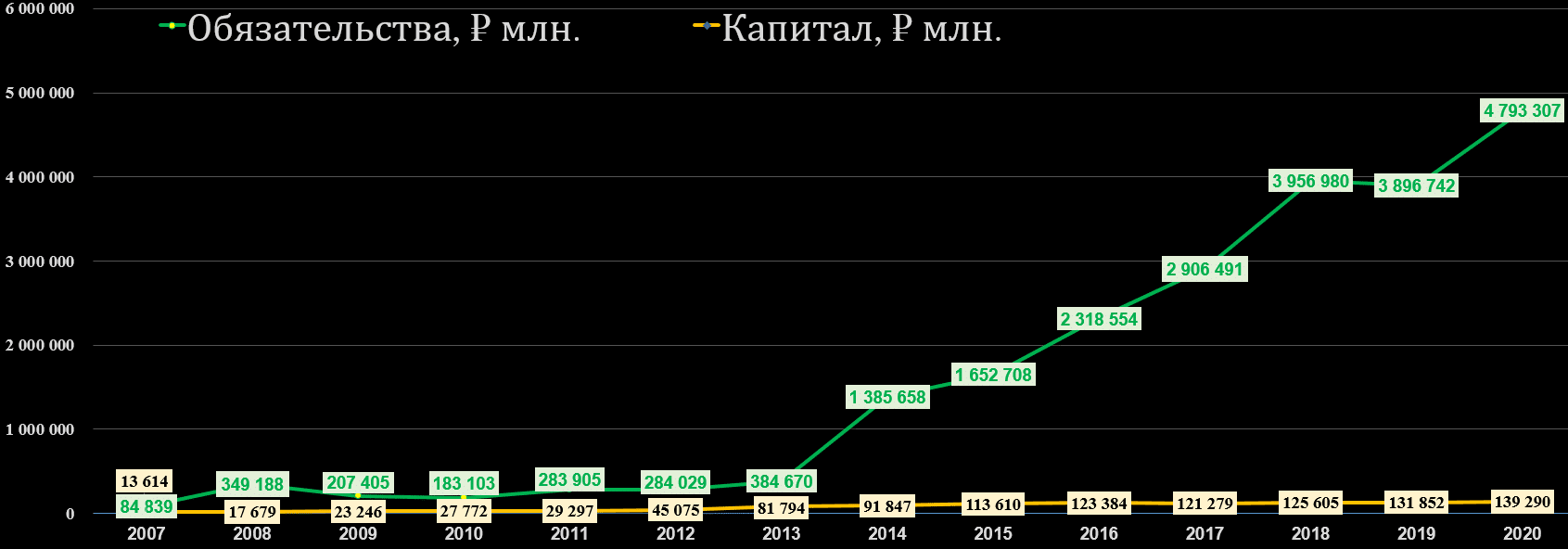

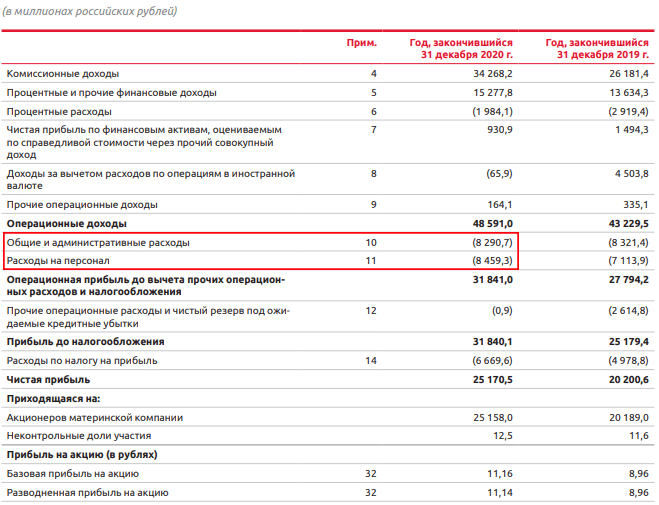

Для ответа надо ещё разобраться с понятием «долга» у платных мостов.

Если Вы не знаете, как «платные мосты» работают с клиентским баблом и обязательствами, то лучше сначала узнайте. Иначе такой рост обязательств на графике по сравнению с капиталом покажется чудовищным и ни о какой инвестиции в это Вы думать не будете.

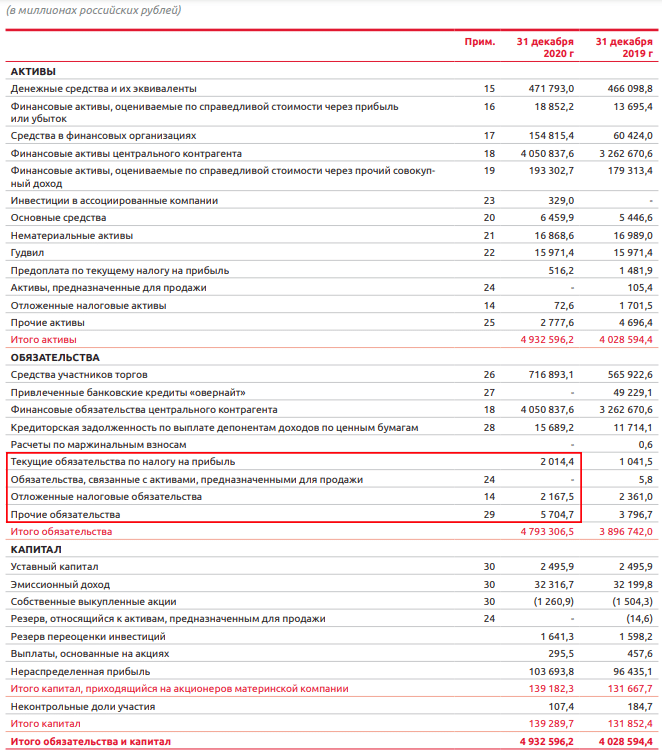

Из общей суммы обязательств 4.793.306,5 млн. руб. только обведённые в красную рамку относятся к реальным долгам компании, т.е. 9.886,6 млн. руб. или всего 2%.

Таким образом, уровень реального долга к чистой прибыли равен 39%, т.е. при необходимости проблема обнуляется за 5 месяцев работы.

4) Рентабельность собственного капитала устойчиво высока, т.е. больше 15%?

О да, тут суперэффективность.

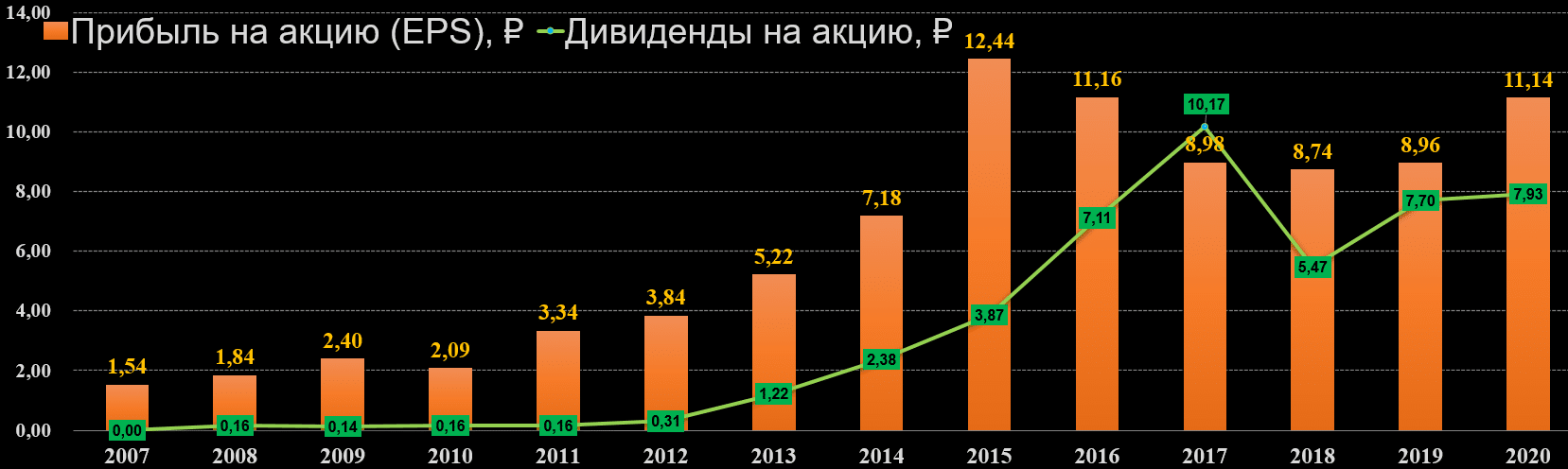

5) Компания удерживает прибыли или выплачивает их акционерам?

Выплачивает акционерам более 85% чистой прибыли в последние 4 года.

6) Сколько компании приходится тратить на поддержание текущих операций?

Примерно 34,5% от выручки, что обеспечивает маржинальность свыше 50%!

7А) Есть ли у компании возможность реинвестировать нераспределённую прибыль в новые проекты, в расширение бизнеса или в выкуп акций?

Да, в последнее время МосБиржа активно подбивает клинья к бирже Казахстана. Все новые проекты направлены на развитие основной инфраструктуры, выкупом акций не занимаются.

7Б) Компания помещает капитал только в предприятия, находящиеся в круге её компетенции?

Да.

7В) Насколько хорошо менеджмент компании справляется с этим?

Хорошо, но могли бы лучше.

8) Имеет ли компания возможность регулировать свои цены, нейтрализуя инфляцию?

Смотрим на маржинальность и отчётливо понимаем, да. Я знаю только три компании в России, которые могут посостязаться с МосБиржой в эффективности: при текущих ценах на золото – Полюс (PLZL), прямая конкурентка за бабло российских инвесторов – СПб биржа, а также делистингованный Уралкалий (URKA).

СПб биржа в ближайшие полгода попрётся на IPO, а акции Уралкалия могут добыть только квалы, только на внебиржевом рынке и только по счастливой случайности.

9) Повышает ли нераспределённая прибыль рыночную стоимость компании?

С января 2014-го котировка выросла на +182%, а нераспределённая прибыль только на +107%. Так что повышает.

Однако, возникает вопрос к адекватности нынешних инвесторов и переоценке текущей котировки. В идеале дождаться коррекции и отловить акцию ниже ₽150,00.

10) Требует ли предприятие крупных капиталовложений для поддержания и постоянного обновления средств производства?

Как мы видели в отчёте о прибылях и убытках, нет. Основные прихлебатели – рабы, IT, административка и, конечно же, налоги.

Смак из годового отчёта 2020

Весь отчёт на русском языке тут, я же опишу только самое интересное и странное в нём.

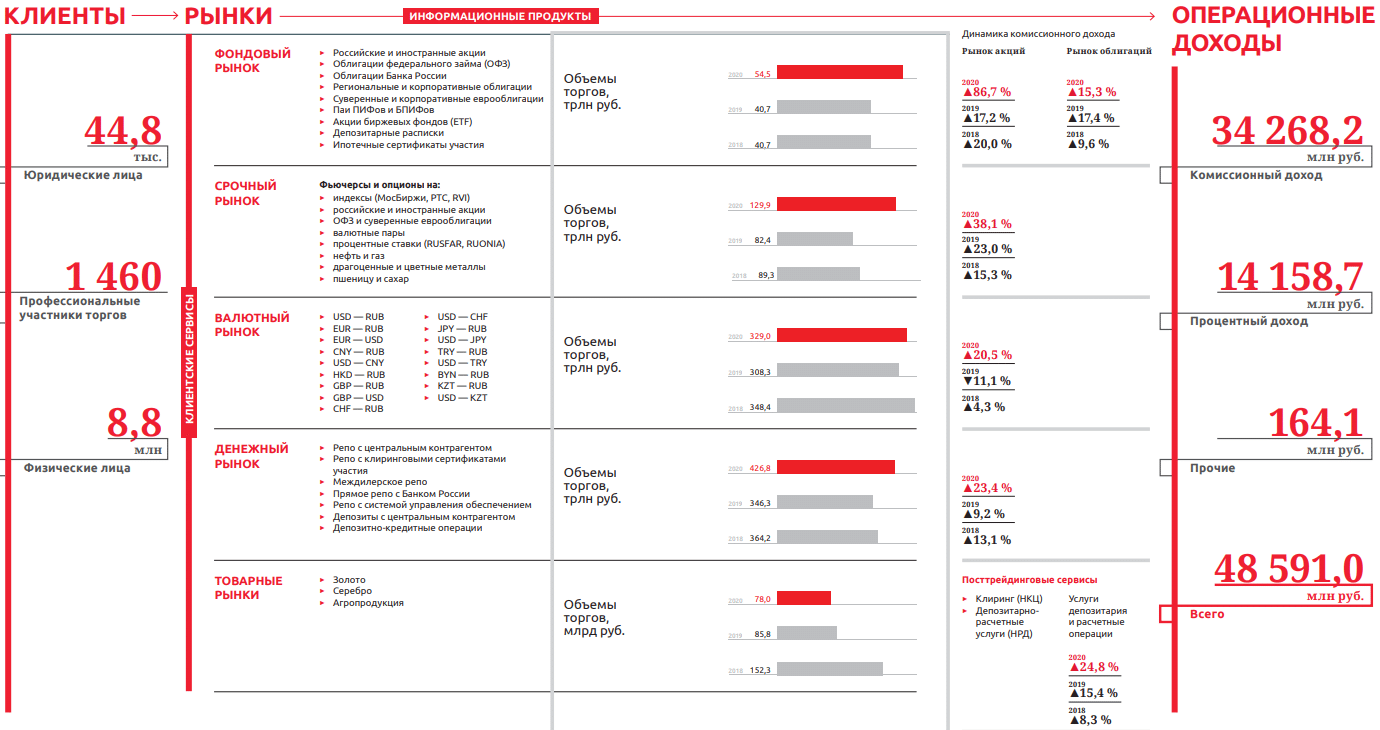

В 2020-м году выросло всё (фондовый рынок, срочный, валютный, денежный), кроме товарного рынка. С ним вообще какая-то хурма с 2018-го, давайте разбираться.

В 2015-м на Национальной торговой бирже (НТБ) – ещё одной дочке МосБиржи – в дополнение к металлам были запущены торги сахаром и зерном: сделки своп (деньги в обмен на товар с последующим обратным обменом через заранее определённое время — от 3 до 90 дней) позволяли аграриям получать кредиты под проценты в два-три раза меньше, чем в сезон посевной у банкиров-барыг. По идее стороны такой сделки не несли взаимного риска: он был возложен на того самого центрального контрагента, которым является Национальный клиринговый центр (НКЦ). Тому лишь оставалось правильно следить за экспедицией грузов, охраной элеваторов и техническим аудитом наличия зерна.

Увы, не уследил. Российская действительность жёстко прошлась по акционерам МосБиржи в 2019-м: как оказалось, зерно с лицензированных биржей элеваторов спёрли в 2018-м, а сумма убытка по этой краже составила ₽2,4 млрд.

Чем ответила МосБиржа? Наблюдательный совет сначала втихаря убрал фин. директора, а потом козлом отпущения сделали и предыдущего ген. директора. По-моему, это очень хреново – заметать мусор под коврик вместо публичного извинения перед акционерами и опубликования алгоритма недопущения подобного в будущем с публичным сожжением реальных воров.

В итоге сейчас торги агропродукцией идут с очень маленькими оборотами и о чемпионских объёмах CME Group можно только мечтать. Полноценный перезапуск данного рынка произойдёт только после полной перестройки риск-менеджмента и разборок по искам в рамках уголовного и гражданского производства, думаю, не раньше 2022-го.

Также положительным моментом является пропорция между комиссионными и процентными доходами в пользу комиссионных. Это означает, что вместо спекуляции на спящем бабле клиентов биржа полагается на свою основную деятельность и растущие объёмы торгов.

По потенциалу и целям, как ни странно, МосБиржа ближе всего к Deutsche Börse: внутри страны есть опасная конкурентка, никого из соседей особо не купишь, а доминаторы из США, Великобритании, Китая и Сингапура с удовольствием сопрут все её обороты и листинг к себе.

Также МосБиржа гордится вторичным достижением – запуском дополнительной утренней (с 7:00) и вечерней сессии торгов (с 19:00 до 23:50). Если это вторично, то что тогда первично? Глядя на СПб биржу, можно смело утверждать, что надо не гнаться за её иностранным листингом, да ещё и переводить его в рубли, а выходить на новые рынки: СПб хочет запустить торги гонконгскими акциями, так почему бы МосБирже не замахнуться на швейцарские или британские, сингапурские или канадские и т.д.

Плюс вспомните, что пять лет назад потенциал МосБиржи для международных инвесторов и перекачивателей денег через Азию в Европу заключался в победе над Дубаем и Индией.

Дубай. Из нашей тройки конкурентов он пока лидер по развитию инфраструктуры, инвестиционному климату (включая отдельные суды с британским правом и корпоративным кодексом управления для публичных компаний) и количеству международных институциональных инвесторов. Однако, сейчас ОАЭ гробят деньги на войну в Йемене, включая захват острова Сокотра для контроля за всеми потоками в Баб-эль-Манде́бском проливе (из Красного моря в Индийский океан или через Суэц в Средиземное море), на стройку в том числе бессмысленных небоскрёбов и перестройку городской инфраструктуры под туристические потоки, а также поддержку странных международных политических движений (за отделение Южного Йемена, ХАМАС, часть оппозиции в Сирии и т.д.).

А американские товарищи тут же заметили финансовый рост Дубая и его политическую слабость: NASDAQ, CME и ICE уже начали по частям прибирать к своим рукам биржевую инфраструктуру арабов. Очень похоже, Дубай можно вычёркивать и готовиться к бойне с американцами и индусами.

Индия. За прошедшие 5 лет из восьми претенденток на звание «единственная площадка-лидер по всем индийским акциям» в забеге осталось лишь две – NSE и BSE.

Национальная фондовая биржа Индии (NSE) имеет преимущество хотя бы из-за того, что именно она сыграла самую важную роль в создании National Securities Depository Limited (NSDL) – единого индийского центрального депозитария.

Вторая претендентка — Бомбейская фондовая биржа (BSE).

Из более 7.500 публичных компаний Индии около 4.000 торгуется на NSE и BSE, правда большинство из них откровенный мусор.

Однако, вот что видят международные инвесторы. Из 1,35 млрд. индусов только 500 млн. имеют доступ к постоянному интернету и только 2% аборигенов стали инвесторами. Оцените сами открывающийся там потенциал роста. По-моему, это второй Китай на старте.

С небольшим опозданием, но нашей бирже удалось создать единые IT-платформы, чтобы у любого инвестора был доступ ко всем инструментам без необходимости лишних действий и верификаций. Однако, тут же вспоминаем разделение розничных инвесторов на квалов и неквалов, а также приближающийся экзамен на знание инвесторами рисков биржевых продуктов. На хрена нужен такой взлёт с оттягом назад?

Также поаплодируем руководству за полный переход на облачные технологии в два ЦОДа (с высочайшими стандартами защиты и качества Tier III), один из которых резервный, что резко уменьшило количество остановок торгов в 2020-м и ошибок.

Но напрягает такая же возня с ESG-хайпом и ETF на ESG-индексы.

Плюсы [++] и потенциал

1. офигенная маржинальность (выше 50%)

2. монополия на листинг российских акций

3. приток на биржу всё новых российских инвесторов

4. сохраняющийся потенциал стать региональным финансовым центром между Азией и Европой

5. доступ к торгам американских акций, хоть и в рублях

6. низкие производственные расходы на персонал и IT, нет нужды в большом CapEx-е.

7. растущие дивиденды

8. переход на единые торговые платформы по множеству инструментов на разных рынках

9. попытка внедрить финансовый маркетплейс (пока похоже на сказку, но кто знает)

10. очевидная дешевизна на фоне мировых конкуренток

11. фри-флоат более 62%

Минусы [- -] и риски

1. санкционные риски или их эффект на выручку и прибыль в 2016-20

2. конкуренция с СПб биржей за капитал российских инвесторов: В России за год IPO проводят поштучно, а в СПб листинг можно добавлять иностранные бумаги по сотне в день.

3. деление инвесторов на квалов/неквалов и внедряемый экзамен отпугнут часть клиентов

4. проигрываемый потенциал Дубаю и Индии, в том числе из-за санкций

5. не лучший инвестклимат (дело Калви, нахлобучивание металлургов новыми пошлинами и т.п.)

6. ужасающий риск-менеджмент на товарном рынке, особенно по зерну и сахару, и последующая реакция на ошибки, за которые расплатились акционеры недополученными дивидендами

7. присутствие в акционерах Центрального банка и других госбанков – Сбер, ВЭБ и т.д. — рождает избыточный контроль и заторможенность в части процессов

8. дополнительная конкуренция с международными «платными мостами» — например, Interactive Brokers: обычному инвестору легче перейти торговать туда, чем биться за статус квала

Выводы и цели

При любой коррекции ниже ₽150,00 я буду стараться забрать эту акцию на всю свободную рублёвую котлету. Продавать запрещено!

Пока на биржу выходят массы новых российских инвесторов, знающих только самые популярные российские и американские компании, можно спокойно пересиживать любые просадки.

Самый интересный момент наступит при выходе на IPO СПб биржи – тогда можно будет сравнить динамику по оборотам, прибыли и эффективности, чтобы понять, кто царь горы.

Надеюсь, было интересно.

Искренне Ваш, Алексей Смирнов

Если Вам понравилась запись, пожалуйста, поделитесь ею (прямо под статьёй для этого кнопки).

Московская Биржа (MOEX) by Алексей

Спасибо. Смотрел на индусов и смотрю, биржи эти пока не купить, даже через IB

И Вам спасибо, Артём!

Да, вкусную Индию надо искать отдельно. Я же пока начитываю про сингапурские бумаги…

«Надеюсь, было интересно» — безумно интересно и полезно, спасибо.

у вас ссылочка на ГО MOEX нерабочая. или так и задумывалось,

Андрей, спасибо Вам за оценку и внимательность. Ссылку поправил.

Хорошая компания, держу в портфеле, возможно на просадках тоже докупать буду. Скажите что вам ещё из российских компаний нравится для нахождения в портфеле в долгую от 10 лет?

Спасибо!

Ключевые я тоже перечислил: при просадке МосБиржа, Русагро, Лукойл и Полюс.

После IPO СПб биржа и после достижения статуса квала хочу поискать на внебиржевом рынке Уралкалий.

Остальное по ситуации: Новатек, Глобалтранс, Сбер, Тинькофф и т.д.

Класс. Спасибо. Отличная статья.

Алексей, спасибо за статью! Действительно мегаинтересно и мегаполезно!

Можно ли чуть поподробнее, что не так с

«… люди, зачем вы покупаете американские акции в рублях на МосБирже, зачем? Ничего, что при финансовом кризисе котировка в долларах упадёт, зато рубль девальвируется?!»

То есть, опуская прочие перечисленные в вашей статье отличия, какие плюсы/минусы в покупке амер. акций за USD на СПб-бирже и за рубли на Мосбирже?

Проблема в покупке американских акций на МосБирже в рублях!

Что будет, когда случится очередной кризис и деревянный снова девальвируется?

По идее рублёвая котировка должна будет вырасти пропорционально девальвированному курсу, т.е. должны найтись покупатели/спекулянты, которые будут покупать акцию в кризис до тех пор, пока не она не выровняется. И всё это время Вы будете ждать.

Если же случится гиперинфляция, то рублёвая котировка может так никогда и не дорасти до равной конвертации с валютной (наглядные примеры — текущий фондовый рынок Венесуэлы и частично Аргентина).

Благодарю, разобрался в вопросе подробнее. Действительно, устраивать собственную песочницу при живом доступе на крупнейшие биржи — так себе идея.

Не могу понять, это касается только покупки иностранных акций за рубли, или вообще любых иностранных инструментов за рубли, например etf от finex — fxwo, fxru?

Любых иностранных инструментов не в родной валюте: купив, например, швейцарские акции в мексиканских песо, Вы точно также добавляете себе головной боли.

Давайте представим две параллельные реальности: в первой Александр-1USD купил американскую акцию за доллары, во второй Александр-2RUB купил её за рубли. И там, и там случился мировой кризис. Опишем риски и минусы каждого:

1) падение выручки и прибыли компании [для обоих одинаково хреново]

2) падение котировки в долларах [Александру-1 хреново, а Александр-2 понимает, что и он не избежит проблем]

3) падение котировки в рублях [Александру-1 плевать, а Александру-2 хреново]

4) девальвация рубля [Александру-1 хорошо, а Александру-2 хреново]

5) необходимость дождаться роста рублёвой котировки до уровня долларовой пропорционально девальвации [Александру-1 плевать, а Александру-2 хреново]

6) необходимость дождаться роста выручки и прибыли, а потом долларовой и рублёвой котировок выше средней цены покупки [для обоих одинаково хреново].

ИТОГО:

Александр-1USD из шести проблем парится о трёх, а Александр-2RUB — точно о пяти.

Экстремумы в виде гипердевальвации и резкого укрепления рубля рассматривать не хочу, но можно.

Касательно индексов, Вам не просто должен нравится их состав по компаниям и странам, но и по валютам внутри его, иначе будет точно такой же итог.

В конечном итоге можно не поверить мне и просто дождаться реальный мировой кризис, сидя в таких инструментах, тогда сама жизнь проиграет все эти исходы.

Удачи!

Спасибо за Ваш подробный разбор. А что тогда можно сказать о etf с рублевым хеджем, от того же finex — fxrw, fxrb — они же по идее должны убирать валютные риски + доп доходность за счет хеджа?

По описанию хеджирование через валютный своп выглядит красиво и безопасно, если Вы согласны заплатить часть комиссии за такое — ок.

Критерий истины — практика.

Я не имею права отговаривать, потому что никогда не инвестировал в такие фонды, но точно помню, что в 2008-м у многих американских ETF были капитальные проблемы, причём тамошнее хеджирование казалось ещё изысканнее.

Мой выбор по жизни — всегда отбирать 15-20% самых лучших начинок внутри ETF, а потом отдельно что-то скупать.

Спасибо, было интересно!

Мосбиржу покупал начиная с 2016г., часто по принципу — не знаешь что купить, но хочется, купи Мосбиржу:) Это правило одинаково работало для Мосбиржи и Сбера.

Умри, лучше не скажешь!