Ни один российский и немецкий аналитик не смог сделать именно полноценный понятный анализ данной биржи, придётся мне. Итак, сегодня на ваших экранах Deutsche Börse (DB1). Напоминаю всем пользователям каталога Тинькофф, что все тикеры немецких акций имеют там добавку, поэтому тамошний шифр — DB1@DE, но Боже Вас упаси искать по нему что-то в иноземных скринерах.

История немецких предшественниц с 1585-го года нам не интересна, перенесёмся сразу в год Великой Победы. 9 сентября 1945-го в Берлине союзники — СССР, США, Великобритания и Франция, — проведя последний совместный парад, разошлись готовиться к холодной войне, а уже 14 сентября Франкфуртская биржа возобновила неофициальные торги после простоя из-за разрушения здания авиабомбами в 1944-м: немцы недоедали и готовы были рискнуть жизнью, но хоть что-то нажить на спекуляциях всем подряд. Официальный рестарт биржевого маховика случился в 1948-м вместе с возрождением немецкой марки.

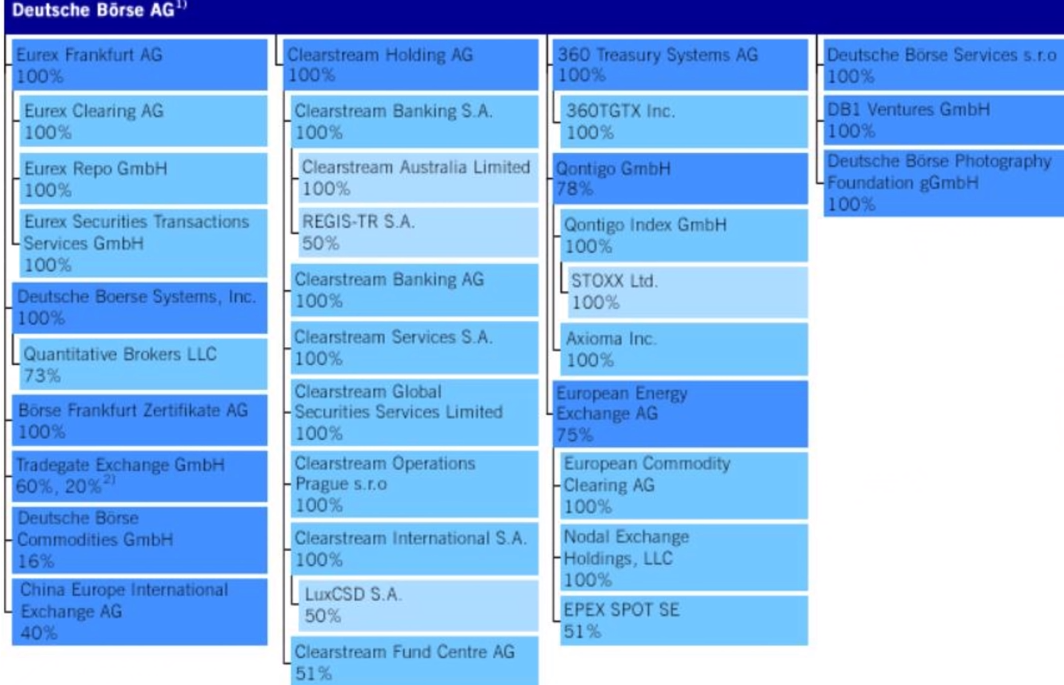

И снова пропустим часть истории, включая разборки после объединения Германии в 1989-м. На самом деле, перед нами Deutsche Börse Group, созданная в 1992-м на основе той самой Франкфуртской фондовой биржи. Сразу делаем вывод, что, если в названии есть «Группа», значит, внутри финансово-юридический женский инцест: прабабушки, бабушки, мама, дочки/сёстры, внучки, правнучки и прочие члены семьи. Чем сложнее структура, тем внимательнее надо следить за шаловливыми ручонками менеджмента. В данном случае всё довольно понятно

Окей, видим маму, много дочек и немного внучек, а нельзя это как-нибудь упростить, чтобы не копаться в каждой ячейке?! Легко

Сегменты бизнеса

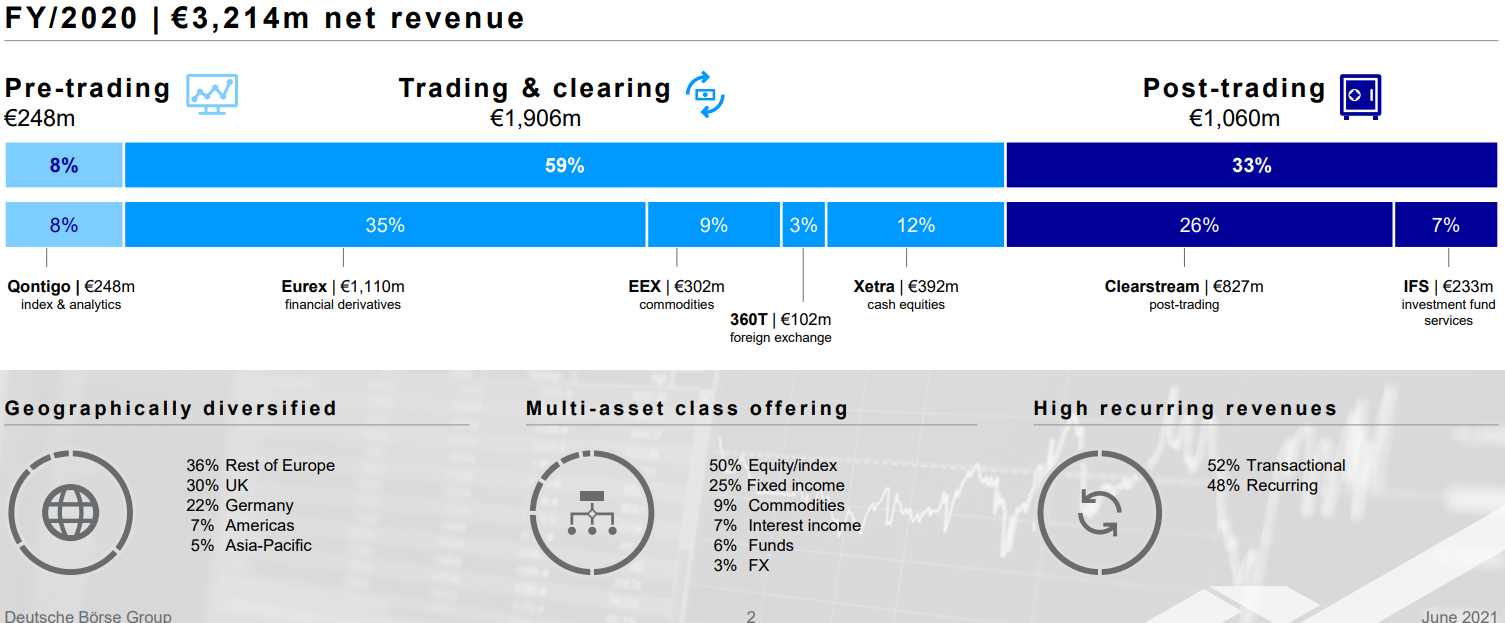

Ну и, чтобы два раза не вставать, разберёмся в каждом сегменте, его доли в выручке, а также плюсах, минусах и рисках

Информационные технологии

Облака: ничего нового, немцы просто следуют в русле современных тенденций.

Автоматизация: как и все остальные крупные мировые биржи, тестируют технологии блокчейна, но не собираются быть первыми на баррикадах. Риски – американская MarketAxess Holdings (MKTX) со своей самой удобной платформой уже пришла откусить часть торгов немецкими евробондами, вскоре за опционным скальпом придёт Tradeweb Markets (TW). А тем временем менеджмент Deutsche Börse пускает слюни и деньги на ветер ради ETF c акцентом на новый мировой хайп – ESG.

BIG DATA: больше пафоса, чем реальных достижений. Пока просто ищут ошибки/баги и «узкие места», а также создают новые инструменты для аналитического бизнеса.

Чтобы было детальное понимание: если в скринере finviz.com забить любой тикер, то он выдаст показатели по выбранной компании и её котировку (в виде свечей) вместе со всеми линиями (поддержки, сопротивления, средних скользящих и т.д.) теханализа. Так вот, эти линии построены именно компьютером, а не человеком. Да, это хорошо, но без вау-эффекта. Вот на таком уровне сейчас финансовые BIG DATA и ИИ.

Все с опаской ожидают реального появления квантовых компьютеров.

Предварительная торговля [8% выручки]

Аналитический бизнес и индексы: компания доит всех, кто копирует её индексы, например STOXX и DAX. Также продают аналитику рисков и предоставляют клиентам различные инструменты для управления портфелем. Сервис — Qontigo.

Данные: очевидно, продают всем любые данные с рынка и дополнительную аналитику по ним (вот тут-то и помогают новые разработки BIG DATA).

ESG исследования и рейтинги: мир решил сойти с ума на экологичности, социальности и ответственном управлении, ну а немцы решили встать во главе колонны. Часть недополученных дивидендов акционеров уже ушла сюда.

Торговля и клиринг [59% выручки]

Деривативы: Eurex — биржа для торговли фьючерсами и опционами. Объём торгов в 8 раз меньше, чем одна опционная часть CME Group (CME), а темпы роста явно меньше, чем у начинающей ракетный взлёт Tradeweb Markets. Американцы уже начали поход на Европу, но, пока они шакалят в Британии, у немцев есть пара лет для возвращения от ESG-повестки к адекватному усовершенствованию своей платформы.

Товары: EEX — Европейская энергетическая биржа, где торгуют контрактами на энергоресурсы, агропродукты, квотами на выбросы в атмосферу и пр. Хороший бизнес, который еврокомиссия считает европейским национальным достоянием. Но, всё равно, в честной борьбе EEX лучше не встречаться с чемпионкой мира CME Group.

Обмен валюты: в сервисе 360T проводятся валютные операции, хотя все мы понимаем, что глобальный Форекс уже никто не обыграет.

Ценные бумаги: сервис Xetra для торговли акциями объединяет Франкфуртскую биржу и биржу Tradegate. 90% немецких акций торгуется здесь, остальные 10% — на конкурирующей Дюссельдорфской бирже.

Да, именно с Франкфуртской биржи наша Санкт-Петербуржская засосала к себе в листинг 54 акции, открыв пока доступ неквалам только к 30-ти.

Проклятие немцев – репутация и воспоминания о двух мировых войнах. Всё, что позволено британцам и американцам, запрещено немцам. Они честно пытались в этом тысячелетии хоть кого-то купить. Трижды Лондонскую фондовую биржу, LSE (2000, 2004, 2016) – нельзя, дважды NYSE Euronext (2006, 2011) – бан от еврокомиссии, Миланскую Borsa Italiana 2006 – еврокомиссионная палка в колёса, альтернативное предложение от NYSE и предательство макаронников через согласие продаться в 2007-м LSE. Аналогично немцев все 90-е отфутболивали в Вене, Варшаве, Париже и Копенгагене.

Единственные, кто хоть как-то пошёл им навстречу – швейцарцы: биржу им, естественно, не продали, но тамошние индексы по завышенной цене легко. Плюс готовы поделиться частью околобиржевой инфраструктуры за доляшку в общем бизнесе.

Зеркальный ответ: в октябре того же яркого 2006-го за скальпом немцев пришла Чикагская товарная биржа (CME Group), но правительство Германии и руководство Deutsche Börse всё правильно поняли – никакого слияния тут не будет, американцы просто их выдоят, высушат и выкинут, заменив их никчёмные европейские инструменты своими американскими.

Так где же шанс немцев на иксы? В других часовых поясах.

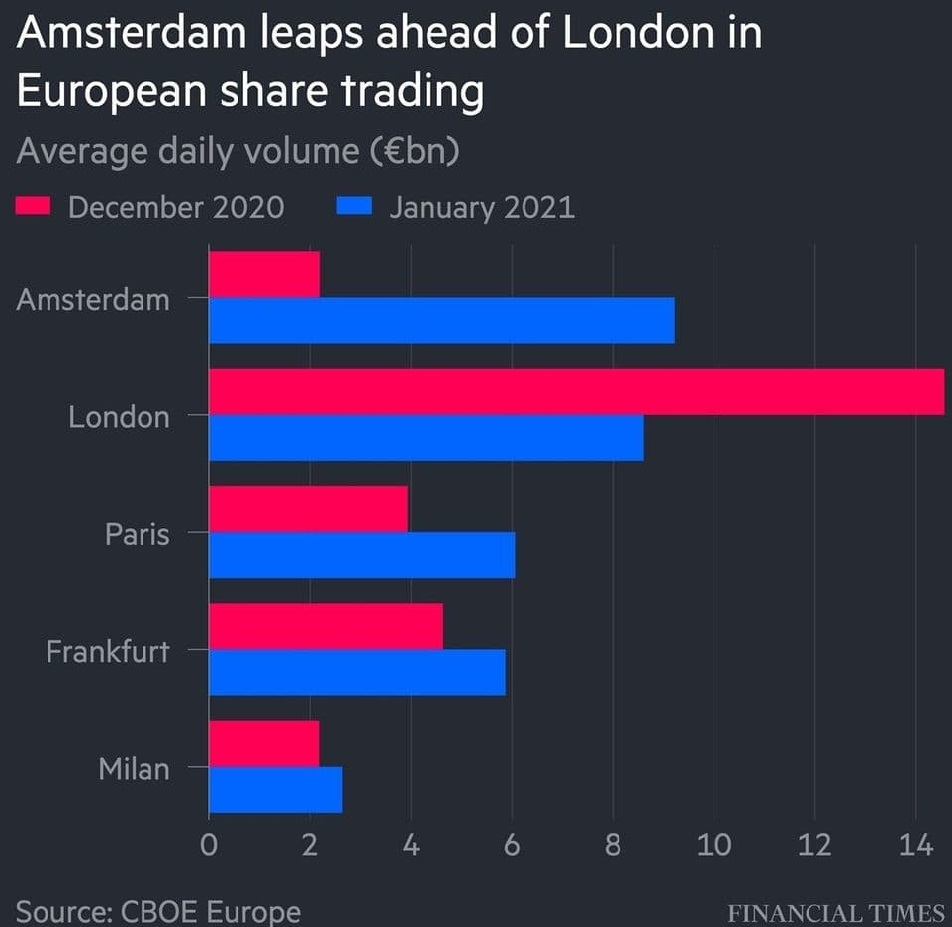

Увы, немецкое правительство тоже не любит монополии и не позволяет поглотить Дюссельдорфскую биржу, да и та сама не хочет, даже по двойному ценнику. А это резко бы облегчило жизнь компании внутри Германии. Также придётся продолжать подбивать клинья к швейцарцам – это единственный шанс телепортироваться в панъевропейский финансовый центр, остальные соседи резко против. Ещё немцы очень хотели и верили, что все потоки из Лондона после брекзита потекут к ним, а оказалось, что в Амстердаме и Париже ещё больше любят прибыль.

Повторюсь, реальный шанс для Deutsche Börse увеличить оборот торгов в разы – купить что-то растущее в другом часовом поясе. Давайте поищем кандидаток.

В структуре компании вы наверняка заметили China Europe International Exchange AG – CEINEX: доля Deutsche Börse 40%, у Шанхайской фондовой биржи тоже 40% и у Китайской биржи финансовых фьючерсов 20%. Создана в 2015-м и пока там можно купить только акции производителя холодильников и другой бытовой техники Haier Smart Home, несколько китайско-европейских ETF, одну облигацию Chengdu Xingcheng Investment Group с номинальной доходностью 2,95% и один фьючерс с опционом. Не кажется ли Вам, что кто-то кому-то написал в ушки и глазки?! Явно китайцы пообещали и получили каких-то плюшек больше, чем немцы. К тому же после срача китайцев с американцами председатель Си явно не полезет массировать дёсна ихним неполным сателлитам во Франкфурт-на-Майне. Идём дальше.

Про соседей мы уже поняли, прыгаем через них. Наши биржи или в Средней Азии – без шансов, Центробанк и Вован Вованыч перегрызут глотку. Может быть только украинские площадки, но там голяк. В Северной Америке и Азии тоже без вариантов. Африка – возможно, но придётся выбрать самое лучшее из худшего. Южная Америка – там такие же местные Центробанки и Вован Вованычи.

Остаётся Ближний Восток, Индия, Индонезия и Малайзия. Из всего ближневосточного лучше всего Дубай, но туда уже во все щели лезут американцы. Индонезия и Малайзия тяготеют к самостоятельному развитию, плюс поглядывают с опаской на Китай с Гонконгом и Сингапур.

Таким образом, лучший кроссплатформенный листинг у немцев может получиться только с индусами, но нужно ли это им? И, конечно же, снова вопрос цены, хотя немцам уже деваться некуда.

Маржинальная торговля и РЕПО: на площадке GSF проводят любые манипуляции, связанные с займом акций.

Листинг: просто динамика

Это всё, что нужно знать, про сравнение американцев, китайцев, британцев и немцев.

ETF: количество и объём торгов меньше, чем у американцев и британцев, но больше, чем у соседей из Польши, Австрии и Швейцарии. Пока в мире нарастает ESG-волна за немцами всё равно придётся следить тщательнее, чтобы у них окончательно кукуха не поехала, иначе акционеры недополучат все дивиденды.

Почему я негативно смотрю на хайп с ESG?! Потому что при этом все начали забывать про ключевое слово в бизнесе и экономике – эффективность.

Пост-торговля [33% выручки]

Расчеты и хранение ценных бумаг: владение половиной европейской дуополии — мегадепозитарием Clearstream – обеспечивает Deutsche Börse мировое доминирование в данных услугах (второй — Euroclear). Догадаетесь, кто окучивает более 50 бирж и 2.500 институциональных клиентов в 110 странах?! А также, через кого выпустили половину евробондов?!

Clearstream не обслуживает физические лица и не открывает им счетов! Только юрлица, только ценные бумаги и бабло для действий с ними. По сути, это «банк для банков».

Clearstream и Euroclear могут спать спокойно – конкурентов даже на горизонте нет.

Услуги для инвестфондов: IFS — организация по торговле акциями и паями фондов.

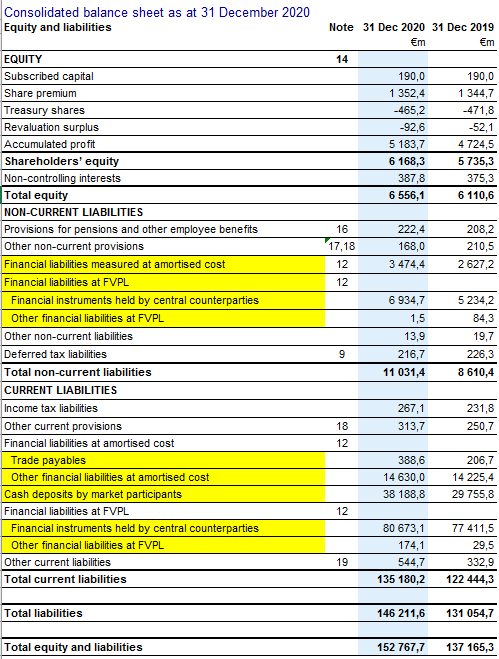

Финпоказатели

Ещё одна сложность для наших людей – даже если вы захотите воспользоваться каким-то американским или российским скринером, он выдаст данные из финансовой отчётности компании в долларах, хотя она составлена в евро! Будьте осторожны и лучше перепроверяйте их. А нормального немецкого я так и не нашёл.

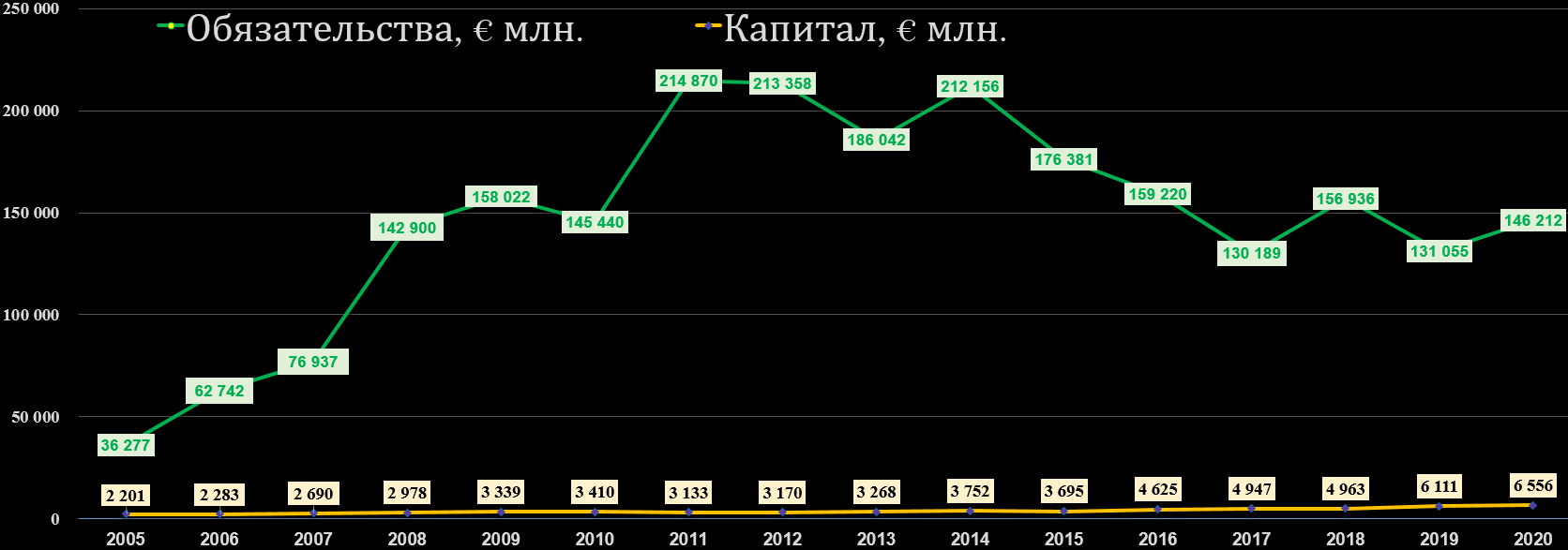

Перед вами настоящая история: тут и влияние мирового кризиса 2007-8, и европейского кризиса долгов PIGS 2011-го. Но зато и чётко видны камбэки с последующим ростом. Причём пандемию 2020-го года победил доступ к торговле биткоинами.

Постоянно повторяю, что у «платных мостов» есть уникальная возможность использовать систему «утром деньги – вечером стулья», когда весь день и деньги, и стулья можно крутить в другом месте (процентный доход). Плюс грошовые комиссии со всех участников и прочие платежи, включая обеспечение и страховые депозиты.

Обратите внимание на рост обязательств в 2011-м и их спад в 2014-м – это то самое влияние роста объёма торгов немецкими гособлигациями и не только за страны PIGS. Также обязательно надо будет проверить рентабельность капитала: либо немцы хорошо с ним работают, либо другие перестраховываются.

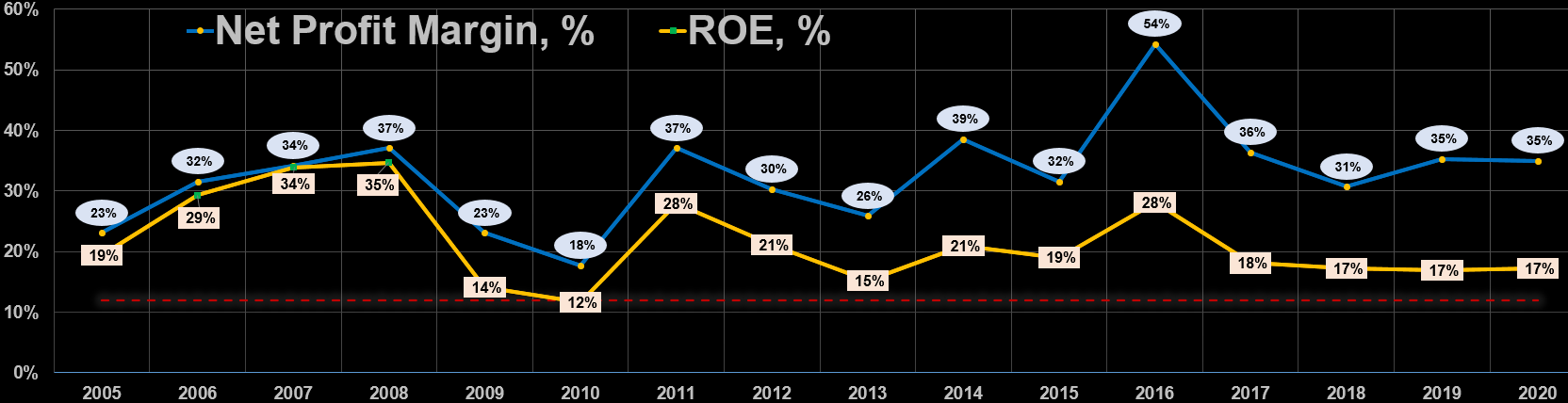

Маржинальность почти идеальная, ROE очень хорошая. Немцы эталонно работают прямо сейчас в данном бизнесе на тактическом уровне, вопросы у меня есть только по их стратегии: расти на 5-10% до 2023-го года по всем показателям.

Мажоритара нет, более 70% фри-флоат, в последние три года немного байбэчили. Дивиденды начали медленно наращивать с 2016-го и в 2021-м уже выплатили €3,00 на акцию.

Банальный вывод – хотите отловить быстрые иксы вверх, ждите иксы вниз. В идеале отловить котировку хотя бы ниже €110.

Плюсы [++] и шансы

1. хороший рост выручки и прибыли

2. хорошие маржинальность и рентабельность

3. германские правительство, центробанк и бюджет всегда подстрахуют

4. 90% немецких акций доступны только через Deutsche Börse (СПб биржа – это костыль! При сраче между РФ и ФРГ немцы могут и обрубить-таки конец, тогда у вас останутся немецкие акции в депозитарии, но без перевода к зарубежному брокеру вы ничего с ними сделать не сможете!)

5. Clearstream – это не гарантия богатства, но отсутствия бедности

6. статус «платного моста» и умение работать со спящим клиентским баблом

7. хороший риск-менеджмент на очень долгой дистанции, включая минимум три полноценных кризиса

8. постоянное подбитие клиньев к швейцарской околобиржевой инфраструктуре, включая покупку контрольного пакета в дочке UBS (Fondcenter AG Zurich) в 2020-м

9. стабильные дивиденды

10. приход на биржу из-за пандемии и карантина новой волны немецких инвесторов, которые раньше хранили бабло только в банках (очень похоже на российскую действительность и тоже очень далеко до американской)

11. постоянная чистая прибыль, даже в мировые кризисы

Минусы [- -] и риски

1. конкуренция внутри страны с Дюссельдорфской биржей

2. конкуренция снаружи с соседями, американцами и британцами

3. как итог, никто не хочет продаться или объединиться

4. свихнулись на ESG без понимания, что эффективно, а что бредово: даже покупают по завышенным ценам соответствующие ETF, хотя сами могли бы создать такие же

5. технологическое отставание [пока не критичное] перед MarketAxess Holdings (30 ноября 2020-го даже продали ей свою дочку — Regulatory Services GmbH), Tradeweb Markets и CME Group

6. малое количество немецких IPO и настоящих голубых фишек

7. упущенные в Амстердам и Париж доходы от брекзита

8. ванильная стратегия без учёта возможных «чёрных лебедей»

9. акция близка к хаям

10. «туннельный сидром» у руководства – вместо кругозора на весь мир зациклились на европейских делах: сделки слияний и поглощений (M&A) делают только в ЕС и Швейцарии.

11. до сих пор не решённая между СПб биржей, нашими брокерами и немецкой налоговой проблема по ставке налога на дивиденды

Вывод

Перед нами надёжная немецкая акция-облигация и страховка в евро от колебаний $/рубль. Хотите на ней ракетных иксов? Дождитесь коррекции.

Искренне Ваш, Алексей Смирнов

Если Вам понравилась запись, пожалуйста, поделитесь ею (прямо под статьёй для этого кнопки).

Deutsche Börse (DB1) by Алексей

спасибо

Большое человеческое спасибо)