Статья Алексея Смирнова

«Главное ввязаться в бой, а там будем импровизировать»

(Наполеон Бонапарт)

Дорогой читатель, французскому императору доказали несколько раз (неплохо египтяне и испанцы, но лучше всего мы и герцог Веллингтон), что для победы в этой жизни, всё-таки, надо иметь план на будущее, причём, если не идеальный, то хотя бы хороший. А у вас есть такой план на жизнь?

Очень часто люди жалуются, хотя они просто неправильно выбрали и не пытались изменить: город и квартиру, школу и университет, работу и хобби, друзей и тёщу… Как пишут в постах: «Время летит, но ты — пилот».

Итак, есть ли у вас реальная цель? Достигнув какого уровня, Вы остановитесь? Да и вообще, Вы остановитесь?

Зачем Владу этот сайт и зачем Вы читаете здесь статьи? Чтобы стать богаче. Но это абстрактный ответ: любой бомж или наркоман мечтает стать богаче, пенсионер, учитель, студент и даже ваша собака мечтает о таком. Но Вам как инвестору надо абсолютно точно иметь реальное мышление, а для этого вы должны не просто знать сколько денег хотите иметь, но и когда: через год-два, десять или, может, двадцать лет.

Как вы понимаете, это определяет всё:

- допустимость Вашего риска,

- инструменты инвестирования

- необходимую доходность,

- и итоговую диверсификацию.

Мечта советского человека: «Где бы ни работать, лишь бы не работать!»

Дополняя мечту: и желательно при этом иметь здоровье, счастливую семью, дворец у моря, яхту… далее по списку.

Чтобы эта статья стала интереснее и ближе к телу, я расскажу Вам о себе и моём плане, а Вы проецируйте на себя.

Допустимый риск и инструменты инвестирования

В странах, где фондовый рынок жил непрерывно весь 20 век (вроде США, Канады, Великобритании и т.д.) было доказано, что чем старше человек, тем меньше он хочет рисковать. Абсолютное большинство американских индивидуальных пенсионных счетов заточено на облигации и вклады. То есть при виде пенсии на горизонте облигации и вклады станут вам и мне милее всех. Вряд ли вы захотите умереть в старости от голода, рассказывая, что были раньше настоящим гусаром.

Но пока мне 33 года и я верю, что своим умом и трудом добьюсь быстрее всего благополучия через инвестиции именно в акции супер-пупер компаний. Облигации я буду использовать только для подстраховки в периоды ажиотажного спроса и сброса акций. Вот мои инструменты инвестирования.

Таким образом, следующие 20 лет я в деле и очень хочу достичь хотя бы минимального благополучия. Что это такое?! По-моему, в настоящий момент в России это 30 тысяч рублей (чуть меньше 500$) в месяц на одного. Объяснюсь: такая сумма позволит выжить. Да-да, именно выжить: Вы не будете шиковать в Куршевеле, не поедите в ВИП-зале ресторана, но зато Вам одному хватит на обычную еду и коммуналку, при прочих адекватных вводных. Если при этом Вы ещё и будете работать (что я предполагаю делать и в будущем), то ВИП-зал ресторана станет не таким далёким.

30 тысяч рублей в месяц – это 360 тысяч рублей в год. Вот наша первая конкретная цифра.

Следующий этап – 50 тыс. в месяц или 600 тыс. в год на одного. Здесь Вы уже сможете ездить в отпуск не на дачу, а на курорт, и даже не один, но по-прежнему шиковать не советую.

Третий этап на пути к личному коммунизму – это дивидендный доход в 100 тыс. в месяц или 1 миллион 200 тыс. рублей в год. Вкупе с вашими допдоходами – зарплатой/прибылью от бизнеса/рентой от сдачи квартиры (если такое есть) уже можно не мечтать, а начинать присматривать и дворец у моря, и яхточку…

Конечно, всё индивидуально, но уверен, мои цифры близки к большинству из вас. Дальнейший рост зависит только от наших способностей.

Горизонт планирования и сумма

И Вам, и мне надо, чтобы инвестиции работали на нас долго, очень долго, а лучше всего вечно.

Я начал инвестировать только в прошлом году, открыв не только обычный брокерский счёт, но и поверив в Индивидуальные инвестиционные счета (ИИС). Поскольку я, действительно, планирую держать свои акции вечно, то жалкий налоговый вычет по НДФЛ меня не интересует – лучше сохраню всю будущую прибыль безналоговой.

Таким образом, моя начальная точка – 2015 год.

Максимальный объём добавки, разрешённый для ИИС, – 400 тысяч рублей в год. Но в прошлом году я смог проинвестировать только 300 тысяч: зато в будущем ИИС буду пополнять по максимуму.

Вот мы и определились с суммой инвестирования и довнесения на счёт.

Горизонт планирования по Баффетту – вечность, но давайте разобьём её хотя бы на 3 цикла: первые 10 лет (с 2015-го по 2025-й), следующие 10 лет (с 2026-го по 2035-й) и далее.

Необходимая доходность

А вот здесь, дорогой читатель, тебе потребуется максимально трезвый взгляд на себя и свои способности.

Кто разбогател в течение дня, будет повешен в течение года

(Тацит, древнеримский историк)

Историк Тацит не жил в России в 90-ые годы и не участвовал в приватизации, поэтому простим его заблуждение. Да и то время вряд ли вернётся, уж слишком ушлыми стали наши люди.

А какую максимальную среднегодовую доходность именно Вы сможете показать в течение следующих десяти и двадцати лет? И этот вопрос становится ключевым для каждого инвестора. Кому-то и +50% мало, а кто-то из современных россиян доволен снижающимися +10% годовых в рублях по банковским вкладам.

Предлагаю обратиться к зарубежному опыту, а именно, к опыту американцев: никто из нас не сможет упрекнуть этих ребят, что они не стремятся выжать максимум из всего.

Два лучших инвестора в мире за последние 60 и 30 лет – это Уоррен Баффетт и Джоэл Гринблат. Результат Баффетта с 1956-го по 2015-й равен 22,8% среднегодовых. Добавлю, в списке Форбс за последние 20 лет он всегда в первой десятке.

Миллиардер Джоэл Гринблат с 1985-го по 1994-й показывал +50%, потом немного «подсдал» и в итоге вышел на среднегодовую доходность с 1985-го по 2015-й в размере +29%. На такой дистанции и с таким показателем он рекордсмен.

Ну что, дорогой читатель, теперь ты понимаешь, кого тебе надо уделать, чтобы журнал Форбс обратил на тебя внимание?

Лучшие российские управляющие за последние 15 лет смогли добиться +13% (самый лучший +16% среднегодовых). В их оправдание скажем, что на нашем рынке повышенная турбулентность и такие цифры делает удивительными, но исходить из принципа, что всё будет также или хуже я не буду. А также не буду считать себя убогим и убеждён, что правильный подбор акций способен дать любому минимум +12% в следующие 20 лет. Но если Ваш и мой выбор будет ещё лучше, то доходность в +20% станет реальностью; всё, что выше, считайте удачей.

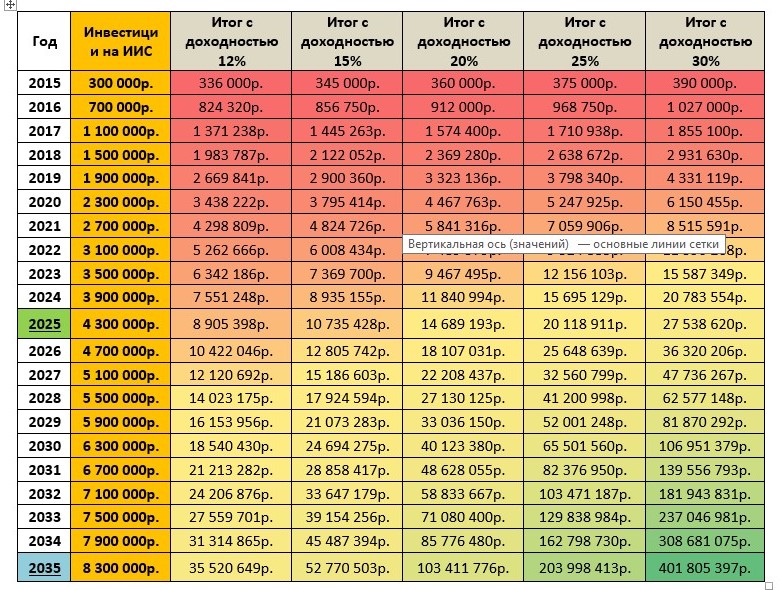

Итак, теперь мы можем создать полный и правильный алгоритм поездки в коммунизм. Внимание на экран – вот мой план на 20 лет вперёд

Эта же таблица в виде графика с основными уровнями доходности

{kind=link}

Повторюсь: начал инвестировать в российские акции по методу Баффетта в 2015-м с 300 тыс. рублей, постоянно буду докладывать 400 тыс. на ИИС, планируемая среднегодовая доходность 15-20% (12% минимум). Итог: к 2020-му году я должен достичь первый минимальный порог благополучия (3 млн. х 12%), т.е. 360 тыс. дивидендного дохода в год или 30 тыс. в месяц.

Второй уровень благополучия (600 тыс. в год или 50 тыс. в месяц) – к 2022-му. Третий уровень (100 тыс. в месяц) – к 2026-му.

Понимаю, что кто-то будет смеяться, что человек, живущий в России, смотрит с уверенностью на 20 лет вперёд: «хочешь насмешить Бога — расскажи ему о своих планах», «а ты читал российскую историю?», «не смеши» и т.п.

Должен признаться, что у нас с вами нет иного выхода: ну не попадают в списки Форбс люди с иным мышлением и планами. И точка.

Убогость и боязнь будущего — не конёк успешного инвестора. Если Вы хотите достичь чего-то, берите и делайте, плюя на мнение плюющих вам в спину.

Обратите, пожалуйста, внимание, что я показал в таблице и те доходности (+25% и +30%), которые очень-очень трудны, но которые можно достичь: доказано У. Баффеттом и Дж. Гринблатом. А также взгляните, пожалуйста, ещё раз на график – если Вы хотите получить от жизни как можно больше, то и работать головой придётся как можно больше, и уж тем более придётся ждать около 20 лет, когда кривая вашей доходности взметнётся неимоверно вверх.

Также Вы можете заметить, что я выделил два года: 2025-й и 2035-й. Это контрольные сроки, когда станет понятно, что мне «либо в грязь, либо князь».

Диверсификация и риск

Если Вы жили последние 26 лет в СССР и России, то современные аналитики, льющие вам потоки анализов в уши и глаза о курсе рубля, который может то укрепиться, то незначительно ослабнуть, обязаны вас насмешить. Давайте без шуток: назовите хоть одну влиятельную группу в России, которой выгоден крепкий курс? Наша экспортная экономика обречена на такой график курса рубля:

С 1 января 1992 года по 31 декабря 1997-го

Убираем эффект деноминации 1998-го и вот продолжение с 1 января 1999-го до наших дней:

Уверен, что вы понимаете намёк на необходимость страховать свой портфель от таких зигзагов с курсом. Рубль точно будет падать и дальше, поэтому к 2025-му и 2035-му я обязан гарантировать себя от этого трэша, вложив часть денег в зарубежье. Ну а после 2035-го года добро пожаловать в облигации, вклады и прочие надёжные вещи.

Очень многие верят, что если «не класть все яйца в одну корзину», то всё обойдётся. Но не забывайте, что наши «яички» надо беречь и от множества «корзинок», иначе вы просто за ними не уследите. Найдя баланс, найдёте и приемлемый риск.

Баффетт уверяет, что за всю жизнь нам достаточно найти всего 10 таких «корзинок». Он и сам за 60 лет нашёл всего 18 идеальных «хранилищ» для своих инвестиций, но каждая из них отвезла его в страну чудес.

Эпилог

Тем, кто всё же дочитал до этого места и не потерял веры в себя, своё будущее и меня, посвящаю.

Никто из аналитиков не готов положить свою голову под топор за неверный анализ, но мы с Владом рассказываем вам только правду без прикрас. Мы рискуем своими деньгами и думаем только своей головой. Поэтому судите сами, честны ли мы, умны и интересны, и возможны ли «сказки» в реале.

Я, инвестор Алексей Смирнов, начиная с 9 апреля 2015 года по настоящее время купил 4 237 акций Московской биржи за 350 223,79 руб. (средняя цена покупки одной акции равна 82,66 руб.). Получил дивиденды в 2015-м в размере 2 996,30 руб. Текущая цена одной акции (на 19.04.2016) равна 102,05 руб. Итоговая годовая доходность по этим акциям +24,3%, а также до 20 июня 2016-го ожидаются дивиденды в сумме 26 208,81 руб.

Вы всё ещё не верите в возможности?!

Надеюсь, дорогой читатель, тебя ждёт только успех в твоём плане взобраться на инвестиционный Эверест.

С искренним пожеланием удачи, Ваш Алексей Смирнов.

Москва, 19.04.2016 01:48

Личный Эверест by Vladislav

Что за 18 корзинок-хранилищ, которые нашёл Баффет? Достаточно найти 10 корзинок — имеется ввиду эмитентов или источников дохода — акции, недвижимость, ???

Андрей, эмитентов и причём именно в акции. Одна из этих 18-ти «корзинок» — акции Coca-Cola. После обвала в октябре 1987-го, когда все скидывали всё, Баффетт в 1988-м вложил почти 600 млн.$ в Coca-Cola. К 1994-му компания вернула ему дивидендами те самые 600 млн.$, курс поднялся в 6 раз, а акции по-прежнему были у Уорри Баффетта. Кстати, дивиденды он тогда же реинвестировал снова в Coca-Cola, став её крупнейшим акционером, заставлявшим компанию в дальнейшем выкупать её акции с биржи: результат — его размер пирога (и дивиденды, и курс) с тех пор только рос. Именно после этой операции его признали легендой Wall Street.

Если нужны ещё примеры с ним, то вот — в 1972-м Уорри начал скупать акции страховой конторы GEICO (сейчас он довёл свою долю в ней до 100% и это одна из его «дойных коров», потому что он может спокойно распоряжаться её фондами).

Надеюсь, идею Вы поняли…

«Лёша» — это что-то про лоха. Как можно быть таким дубом?! «Открыл ИИС и будет докладывать туда следующие 20 лет, будет владеть акциями вечно, чтобы избежать налогообложения прибыли»… Первый сюрприз сынка поймает через 3 года;)

Первый пошёл…

Ты лучше вчитайся внимательнее. Я не против того, что если копить всю жизнь и работать одновременно, то скорее всего станешь финансово независимым. Но вот когда реципиент начинает со слов «хороший план», а в следующем предложении феерически лажает…

Уважаемый Василий, во-первых, мы с Вами водку на брудершафт не пили: предлагаю заменить Ваши «Лёша»/дуб/лох/ты/сынка на Вы.

Во-вторых, предполагаемый Вами «сюрприз», что через 3 года меня государство обманет и отменит налоговую льготу на ИИС, меня абсолютно не пугает. При отмене я просто перемножу всю таблицу на 87% (как итог после налога 13%), что удлинит мой путь максимум на пару лет.

В-третьих, реальный описанный сюрприз я получу чуть-чуть пораньше — до 20 июня 2016-го.

И, в-четвёртых, если Вы уже имеете дворец и яхту, то я Вас поздравляю, иначе удачи Вам и простите, что зря потратили время на мою статью.

Цель, стратегия, тактика все это просто супер. А когда все выстроенно с учетом логики и здравого смысла вообще вроде не должно вызывать сомнений. Но есть лично у меня, с высоты моего опыта, вопросы, предостережения и рекомендации. Я нахожусь в середине вашего пути. Не все так радужно когда смотришь на пройденный путь, многие ожидания не сбылись, математика сложного процента в жизни работает не так как на калькуляторе. Многие ставки будучи логичными и разумными принесли убытки. Отказывая себе в радостях жизни в настоящем ради будущего можно всегда быть в состоянии неудовлетворенности, знавал я таких людей. Разачарования могут быть в любой момент времени, ставки могут играть против ваших ожиданий. Та же мосбиржа может быть куплена как ТНК ВР, может быть делистинг как у Балтики, может быть допка как у кучи компаний, могут силовики кланы и прочии структуры положить лапу на эту компанию и пофигу будут миноритарии, могут так надавить что ее владельцы «заплачут» и будут прятаться от наказания за границей. Необходимо учитывать негативные варианты развития ситуации которые могут произойти. Везение очень сильный фактор на начальном этапе инвестирования. Везение и удачу не просчитать и в стратегию не заложить. Вести игру без участия в контроле и управлении деятельностью компании в которую вложились очень трудно. Надо быть к этому готовым. Надо быть готовым к тому, что не будет той радости от капитала какую вы ожидаете через 20-25 лет. Надо жить, любить, дарить, радоваться, наслаждаться, осознавать здесь и сейчас. Конечно не забывая двигаться к реализации своих целей, но в процессе пути надо делать все перечисленое которое должно кратно увеличиваться на протяжении всего пути. Цели тупо стать богатым быть не должно. Это утопия.

Анатолий,

Спасибо за очень хороший комментарий. Имеющий уши, да услышит.

Уважаемый Анатолий, спасибо Вам огромное за комментарий!!

Именно для таких людей как Вы я и написал данную статью.

Вы абсолютно правы: деньги приносят только благополучие, а счастье в жизни вообще от них почти не зависит — смех детей и взаимопонимание с любимой, настоящих друзей и крепкое здоровье… ими не заменишь.

Риски в нашей жизни есть всегда, а единственное спасение от них — наша способность анализировать и предвидеть (например, как с курсом рубля в статье). И я не случайно написал о 10-ти инвестиционных корзинках и вложении в иностранные ценные бумаги: уже нашёл и инвестировал во вторую достойную российскую компанию, в которой заработал больше, чем на МосБирже…

Если будет интерес к моим заметкам, то опишу вскоре и её…

Ещё раз огромное спасибо и с Вашего позволения я использую Ваш комментарий в следующей статье про «Ядовитые акции-2»

Алексей,

Отличная статья ! Очень ждем Вашу заметку о второй компании.

Спасибо огромное, уважаемый тёзка!

Я жду полноценный годовой отчёт этой компании, чтобы во всех красках вам её описать.

Потерпите, всё будет…

Алексей, используйте мой комментарий хоть для статьи хоть для личного осмысления. Лично моя стратегия предполагала сначала оборочивание капитала и увеличение а потом перевода в рентные активы. Играл в основном недвижимостью, тогда был хороший растущий тренд. Потом стал все переводить в недвижимость сдаваемую в аренду, параллельно формировался портфель акций платящих дивиденды и портфель депозитов. Все платящие хорошие дивиденды на фр есть у меня в портфеле и мосбиржа тоже. Отношусь к фр своеобразно и больше как к игре. Смотреть отчеты перестал интересует только отдача через выплату мне дивидендов и прогноз их динамики. Сам являюсь владельцем небольшой строительной компании и знаю изнутри что такое отчетность, поэтому ее изучать не вижу большого смысла. Хотя раньше очень внимательно изучал, но со временем разачаровался. Очень хорошо когда одни активы приносят доход который в свою очередь покупает другой доходный актив, но это уже не начальный этап инвестирования. Сначала все же высокий риск при высокой ожидаемой доходности.

Спасибо за статьи. Очень интересно. Я тоже с ноября на 75% в Мосбирже и 25% Фосагро (чтобы хоть как-то подстраховаться от девальвации). В одной из прошлых ваших статей вы указывали прогнозную цену акций к 2025 году ~545 руб. Если дисконтировать это к сегодняшнему дню (15%), то цена 134 руб. Что планируете делать, когда/если цена будет выше 134? Облигации? Другие эмитенты?

Уважаемый Дмитрий, браво за такой вопрос!

Вы абсолютно верно заметили, что доходность меньше 15% не интересна. Поэтому, если цена МосБиржи взлетит выше 134 руб, найду другие акции.

Облигации — очень специфический инструмент: я куплю их только в двух случаях и одном выходе.

Два случая — это когда наш рынок попадёт в полосу абсолютной неадекватности:

1) все продают всё и непонятно, где конец.

Первый пример — такая ерунда была после кризиса августа 1998-го и длилась до марта 1999-го. И второй пример — после 15 октября 2008-го опять всё полетело вниз и длилось до февраля 2009-го.

В такие моменты, действительно, жалеешь, что не сидишь в облигациях, чтобы дождаться дна и купить самое вкусное по дешёвке. А с моим и Вашим опытом переживания российских загогулин добавим — в еврооблигациях!

И, наконец, выход: при приближении к пенсии всё меньше желания штурмовать Эверест, поэтому именно евробонды станут нам с Вами надёжной гаванью вместо российского риска.

Пока же я ищу вкусные иностранные акции.

ФосАгро — достойный выбор, поздравляю!

Я пока очень слабо разбираюсь в минеральных удобрениях, поэтому эта компания, как и Акрон с Уралкалием вне моей компетенции… но скоро я это исправлю 🙂

Удачи Вам!

Алексей, отличная статья, спасибо.

Вопрос касательно фразы «Поскольку я, действительно, планирую держать свои акции вечно, то жалкий налоговый вычет по НДФЛ меня не интересует – лучше сохраню всю будущую прибыль безналоговой.»

Если вы действительно собираетесь держать акции вечно, то почему бы не воспользоваться вычетом с ИИС (13% каждый год), а освобождение от налогов получить после владения акций больше 3х лет? Почему-то все про это забывают, но данная схема дает огромное преимущество, особенно на начальном этапе инвестирования.

Если есть опасения в том, что такую опцию (освобождения от налогов после 3х лет владения) могут отменить, то и с ИИСом тоже могут корректировки.. )

Спасибо.

Уважаемый Антон, это Вам спасибо — интересная идея, но Вы невнимательно прочитали Налоговый кодекс.

Есть два вида ИИС:

1) (условный) тип А — каждый год инвестируя до 400 тыс. руб., Вы можете получить ежегодный возврат НДФЛ до 52 тыс. (400х13%). Но льгота по НДФЛ на прибыль от продажи акций пропадает, насовсем! И не важно, пройдёт 3, 10 или 20 лет: чем больше вырастут акции в будущем, тем больше потеряете на будущей прибыли. Повторяю, так говорит сегодняшний НК РФ!

Этот тип ИИС идеально подходит тем, у кого горизонт инвестирования 3 года и меньше.

2) (условный) тип Б — не получая ежегодный возврат (до 52 тыс.), как раз спасти от налога всю будущую прибыль.

Этот тип ИИС — для инвестирующих на 5 лет и больше.

Но в Вашем сообщении есть зерно сомнения для каждого: а что, если каждый год забирать эти 52 тыс. и реинвестировать их. Прибыль с таких реинвестиций покроет убыток-налог с будущей прибыли от продажи или нет? Я бы сказал, что такая стратегия сработает лучше всего на отрезке 3-5 лет (конечно, если за это время не будет резкого зигзага на бирже).

Я думаю, Антон имел в виду использование возможности «трехлетней льготы» по НДФЛ не на ИИС, а на обычном брокерском счете. Ст. 219 НК РФ.

Алексей, расскажите как обстоят дела?

28.01.2021 на брокерском счёте ₽4.381.813 = $57.337,3 = €47.476,77

Среднегодовая доходность за 5 лет чуть более +20% (добавлял кэша меньше, чем запланировал здесь, и спасибо акциям МосБиржи, Ленэнерго-п, Русагро, Shell, Intel и др.). Были периоды, когда портфель улетал в минус, но в конце каждого года всегда выходил в плюс.

Сейчас ставлю только на иностранные акции.

В настоящее время часть портфеля в кэше, но до конца года хочу полностью его загрузить интересными идеями.

Надеюсь, не разочаровал, и, конечно же, удачи!