Выборы в США близятся, нервы накалены, рынки напряжены. Плюс КОВИД, сложности в реальной экономике, войны, теракты, отравления, подавление гражданской активности в соседних странах и прочие мелкие бытовые неурядицы. В общем, хотя еще новый год еще не наступил, но настроение отлично отражает песня:

И несмотря на это все главный индекс мира (я про СП500) на максимумах да и российские бумаги в этом году вели крайне сильно. Что делать в такой ситуации? Забрать фишки со стола и купить гринбэков, золота и биткоинов? Или наоборот, купить акций техногигантов благодаря которым скоро инвесторы выучат новую цифру в квадриллион? И какое из этих решений правильное, если победит Байден? или Трамп? и конгресс будет демократический? или республиканский? или в равновесии?

В этой статье я поделюсь своими мыслями именно по этим вопросам.

Кто победит на выборах в США?

Я не знаю ответ на этот вопрос, но знаю, что есть люди которые думают, что знают на него ответ. Типа Демуры (он топит за Трампа). Если верить всяким сайтам с опросами (вроде этого — ссылка), шансы у Трампа невысокие, но каждый день готовит новые сюрпризы, вроде ноутбука Хантера Байдена или КОВИДа Трампа. Плюс, в прошлом Трамп уже победил несмотря на плохие шансы. Хуже чем его текущие 12%:

Но кроме выборов на пост президента США, также в США будут проходить выборы в Сенат:

Скорее всего демократы получат и сенат, но здесь шансы у них ниже чем у Байдена:

Зато палату представителей практически точно останется за демократами:

Вместе Палата Представителей и Сенат называются Конгрессом. Разделенным Конгресс называют когда в разных палатах в большинстве разные партии.

В общем список сценариев по убыванию вероятностей на сегодня:

- Байден на посту президента и демократический Конгресс

- Байден на посту президента и разделенный Конгресс

- Трамп на посту президента и демократический Конгрессе

- Трамп на посту президента и разделенный Конгресс

- Байден на посту президента и республиканский Конгресс

- Трамп на посту президента и республиканский Конгрессе

Шансы на триумф у республиканцев низкие и праздновать победу как в 2013 , когда они забрали себе палату представителей, они будут вряд ли:

Но и даже если это произойдет, республиканцы сегодня это совсем не республиканцы 7 летней давности. Сокращение гос программ и остановка правительства не входят в их повестку и партии спорят не о дефиците, а то том куда направить огромный поток заемных средств. Попробуем разобраться, как отличаются программы двух кандидатов и их партий.

Ослы против слонов

Сравним программы двух партий и их франтмэнов. Только основное:

- НАЛОГ НА ДОХОДЫ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ:

- Байден

- Роста максимальной ставки федерального НДФЛ с 37% до 39.6%

- Перевод дохода от прироста капитала и квалифицированных дивидендов в категорию обычных доходов для лиц с доходам более $1 млн. Сейчас они в 2 раза ниже. Это пожалуй самое важное нововведение и оно реально повлияет на рынки в случае победы Байдена.

- Отмена ряда налоговых вычетов, разные плюшки для незащищенных и бедных слоев населения и покупателей всякого рода электрокаров

- Трамп

- Еще ниже НДФЛ и налог на прирост капитала

- Байден

- НАЛОГ НА ПРИБЫЛЬ:

- Байден

- Рост ставки с 21% до 28%

- Рост налогов на зарубежные филиалы компаний из США

- Рост эффективной ставки — отмена налоговых льгот, минимальная ставка в 15% для с прибылью более $100 млн и т.д.

- Стимулы для разного рода маниловщины вроде инвестиций в бедные коммьюнити, налоговых кредитов для малого бизнеса для создания пенсионных накоплений сотрудникам и прочего в этом роде

- Трамп:

- Море стимулов для компаний возвращающих рабочие места в США

- Развитие Зон Возможностей (вариация особых экономических зон)

- Байден

- ТОРГОВЛЯ:

- Байден

- Закупка американских товаров из гос бюджета на $400 млн

- Давление на Китай

- Давление на другие страны ворующие интеллектуальную собственность (Китай?)

- Заставлять компании перемещающие рабочие места в другие страны возвращать оказанную государством поддержку (public funds)

- Трамп

- Заключать сделки по справедливой торговле для защиты американский рабочих мест

- Байден

- ИНФРАСТРУКТУРА

- Байден

- Потратить $2 триллиона для инвестиций в чистую энергетику и инфраструктуру за время первого срока на посту

- $300 млрд для инвестиций в НИОКР

- Оптоволокно и 5G всем американцем

- Трамп

- Инвестиции в инфраструктуру, оптоволокно и 5G

- Байден

- ТРУД

- Байден

- Минимальная зарплата $15 в час

- Усиление профсоюзов

- Трамп

- Возврат рабочих мест из Китая

- Байден

- ЭНЕРГЕТИКА

- Байден

- Углеводородная нейтральность к 2050 году и энергогенерация к 2035

- Давление на экологически безответственные страны

- Инвестиции в инфраструктуру для электрокаров

- Трамп

- Дерегуляция для достижения энергетической независимости

- Байден

Разные у них позиции и по другим вопросам от иммиграции, образованию, здравоохранению, борьбе с криминалом и т.д. Эти темы мне не так интересны, но если у вас есть позиции в секторах связанных с этими вопросами, то не поленитесь и изучите планы кандидатов по этим вопросам.

Если же суммировать, то позиции обоих кандидатов во многих вопросам совпадают: Китай, рабочие места, много стимулов. Разница в методах — у Трампа роль государства огромна, за счет огромных расходов финансируемых долгом, но у Байдена еще больше, так как к этому добавляется перераспределение ресурсов и более дирижерский подход.

При этом, внешняя политика США при Трампе будет оставаться такой же непредсказуемой, а при Байдене станет более понятной и последовательной.

Для России практически во всех сценариях хороших вариантов нет — победит Байден с его ястребиной командой (Алексей писал об этом в рамках разбора компаний оборонного сектора) и будет неприятно, победит Трамп и будет мстить демократический Конгресс (если демократы победят), да и при победе республиканцев по всем фронтам возможны сюрпризы. Пишут об этом много и везде, так что здесь смысла погружаться в эту тему нет.

Как результаты выборов повлияют на то как инвестировать по крупному

Выше было много слов об отличиях программ ослов и слонов поэтому ниже в понятной форме таблицы суммирую самые важные эти различия в разных сценариях:

То есть, по большому счету, кто бы не победил, для рынка акций и облигаций в целом сильно ничего не изменится. Но для индивидуальных отраслей ситуация более подвижна, также как достаточно важно и желание Байдена убрать льготу по ставке на прибыль от прироста капитала. Это повлияет на решения некоторых игроков на рынке и создаст кратковременные дивергенции между ценой и ценностью. Об этом поговорим ниже.

Малые изменения

Повышение ставки налога на прирост капитала

Самое существенное влияние на рынок, на мой взгляд, при победе Байдена окажет изменение ставки налога на прирост капитала. Если конечно, это не окажется пустым предвыборным обещанием и он его воплотит в жизнь (в чем я сомневаюсь, так как он столкнется с огромным сопротивлением Вашингтонского Болота). Итак, в чем же задумка Байдена и какой будет от нее эффект?

Сейчас максимальная ставка налога на прирост капитала (capital gains) составляет 23.8%, что существенно меньше чем максимальная ставка в 37% для обычных доходов. Байден хочет повысить максимальную ставку до 39.6% и приравнять ставку на прирост капитала к этому же уровню. Это кстати без учета доп налогов на уровне штатов.

К чему же может привести исполнение этого предвыборного обещания? Например, к следующему:

- К продажам акций выросших в цене в 2020 году, чтобы избежать повышенной ставки в 2021 году. ГЛАМТЕХ может попасть под удар.

- К отсутствию продаж подешевевших акций. Налоговые убытки по ним могут стать гораздо более ценными.

Также Байден собирается отметить правило (stepped-up basis) которое позволяет богатым семьям избегать или затягивать уплату налогов на наследство. Для того чтобы воспользоваться правилом наследникам приходиться удерживать полученные в наследство акции и заимствовать против них. Если правило перестанет работать, то у многих богатых семей исчезнет стимул долго удерживать унаследованные позиции (зачастую очень концентрированные) и быстро их ликвидировать, после чего составлять более классические диверсифицированные портфели.

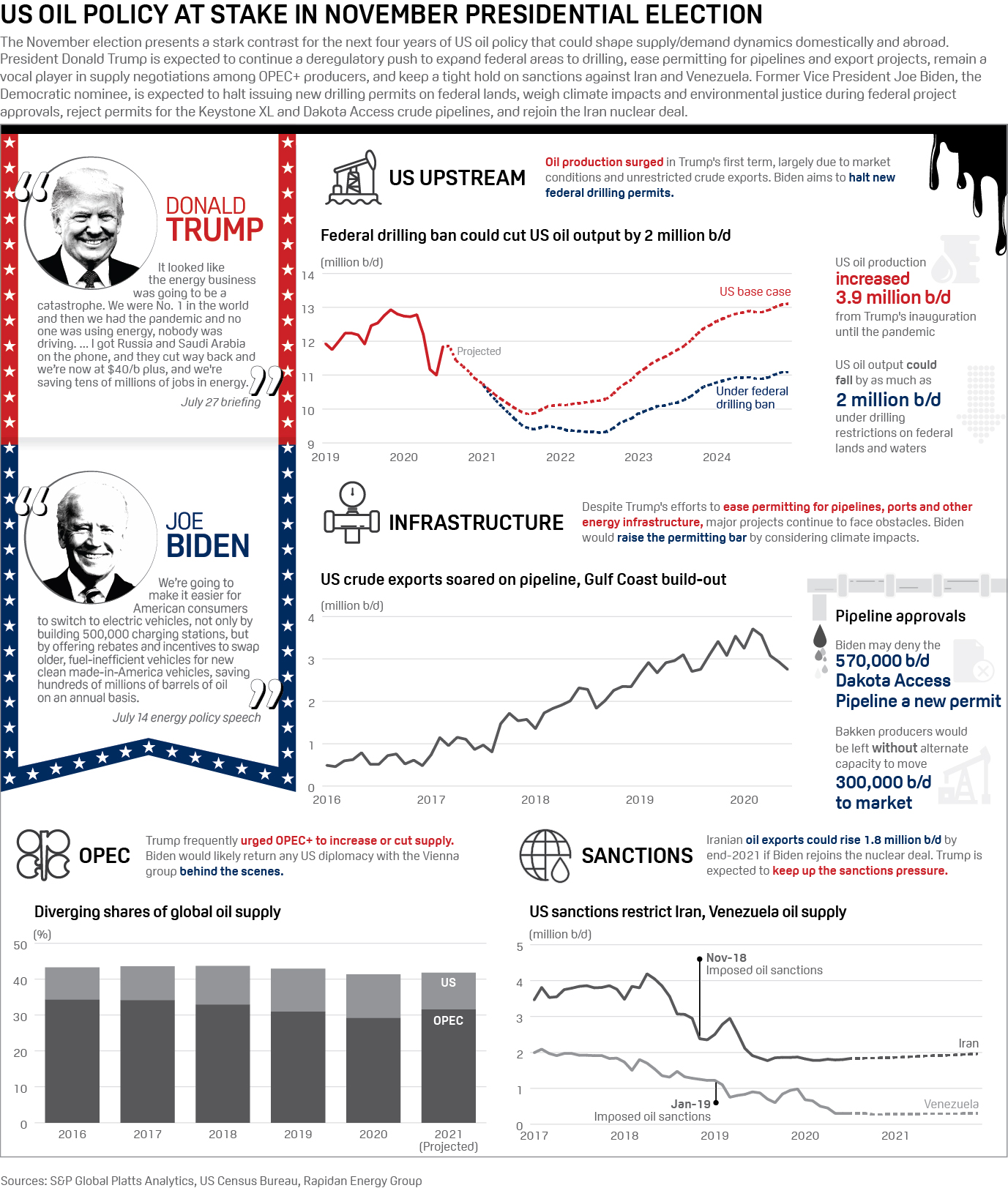

Нефть и газ при Байдене и Трампе

Разница между подходом Трампа и Байдена по нефтегазовой отрасли представлены ниже:

При Байдене нефти и газа (и угля кстати) будут добывать меньше, новые мощности по переработке и транспортировке будут вводится со скрипом. Таким образом, для владельцев готовых активов и ресурсов, победа Байдена будет крайне выгодна, так как она ограничит новое предложение.

При этом, заголовки в прессе будут предрекать различные ужасы для отрасли. Хотя ничего лучше для акционеров нефтегазовых компаний, чем необходимость продавать свое сырье по более высоким ценам (в виду меньшего предложения) и эти деньги отдавать акционерам (так как на новое бурение тратить нельзя), быть не может.

А вот на месте акционеров компаний связанных с альтернативной энергетикой я бы очень опасался плана Байдена потратить триллионы $ на развитие этой отрасли. Много капитала = перепроизводство = убытки для акционеров. То есть ровно то, что произошло в нефтегазе и почему сейчас все избегают этой отрасли.

Другие отрасли

Регулирование других отраслей тоже будет сильно отличаться при разных президентах. В здравоохранении, ИТ, образовании, оборонном секторе и во многих других отраслях при победе Байдена будут и бенефициары и пострадавшие. У меня таких компаний в портфеле нет, поэтому я не тратил время на изучение этих изменений. Если у вас они есть, то рекомендую задуматься о том, что значит для вас победа Байдена.

Что делать с инвестиционным портфелем

Если по прочтении написанного выше вам показалось, что мне победа того или иного кандидата в целом не кажется достаточно важным событием, чтобы менять свой портфель, то вы правильно поняли мою позицию.

Я полностью в акциях компаний из распроданных секторов, с дивидендами и чистым денежным сейчас и перспективой их огромного роста, с активами воспроизводство которых в текущих условиях стоит кратно дороже текущей оценки компаний. Никакого ГЛАМТЕМа, а только то, что наводит скуку, страх и косые взгляды.

Напомню читателям почему я в такого рода историях.

Кейс АНТИГЛАМТЕХа

Тезисы следующие

- В условиях мощных фискальных и монетарных стимулов, во времена когда настроения инвесторов мрачны находится вне рынка страшно.

- Бонды не являются достойной альтернативой.

- Ставка на пузыри (как ГЛАМТЕХ) в прошлом были убыточны. А слова «This time is different» — самые опасные для инвестора.

- В ряде секторов компании генерируют мощные денежные потоки несмотря на коронакризис, но при их оценка близка к историческим минимумам. Это АНТИГЛАМТЕХ.

- АНТИГЛАМТЕХ — моя ставка на ближайшие несколько лет. Нефтегаз, сырье, другие непопулярные отрасли, страны инвестиционные парии и другие специальные ситуации.

Теперь кратко по каждому.

Рынок должен упасть

Статьи с порно судного дня всегда были популярны, но в наше славное время они выглядят особенно актуально. КОВИД остановил огромную часть экономики, разрушил часть финансовой и юридической инфраструктуры, породил структурную безработицу (в том числе из форсированной смены привычек потребителей). Настроения мрачные, прогнозы тоже.

Тем не менее, бычьи рынки рождаются на пессимизме и в моменты когда продавать больше некому. А умирают в эйфории и когда некому покупать. Если смотреть на настроения, то пессимизм преобладает как в инвестиционном сообществе, так и в бытовой среде. Вот, например, замер настроений от Фед резерва Сан Франциско по сантименту публикаций в прессе:

Настроения скорее мрачные. С учетом того, что творится в мире, в Европе, других развитых странах и России, я не думаю, что где-то сейчас настроения намного лучше, чем в США (кроме возможно азиатских стран). Брекзит, войны и социальная напряженность, нищета и безработица.

Инвесторы тоже не бегут покупать рискованные активы. Напротив, у самых «умных» из них (хедж фонды) эти активы на минимумах:

А финансовые условия сейчас крайне очень мягкие:

Собственно сочетания настолько мягкой фискальной и монетарной политики вообще наверно не было со времен 2 мировой:

Хотя данные приведены по США, но они и справедливы для других стран. В таких условиях можно ожидать, что фиатные валюты долгосрочно не сохранят свою ценность. Во всяком случае мне этот сценарий кажется более вероятным чем дефляция, которой все пугают. Да, возможно и будет большая распродажа раньше, чем деньги утратят ценность, но для меня такое выжидание выглядит спекуляцией. Тем более, что такая распродажа уже была в марте (и кстати, у вас хватило смелости начать закупки?). Тем более, когда так много привлекательных альтернатив. Я не про бонды, покупку индекса или ГЛАМТЕХ.

Бонды не являются альтернативой

Но если все равно страшно и высока вероятность (по ощущениям) большой распродажи, то может быть стоит пересидеть в бондах? Лично для себя я на этот вопрос отвечаю отрицательно по двум причинам.

#1 — Акции очень дешевы против бондов:

#2 — Их абсолютная доходность крайне низкая, а в случае роста ставок они могут мощно упасть. На графике представлена глубина потенциального падения бондов с разной дюрацией (5, 10, 30 и 50 лет) при росте ставок (1%, 2%, 5%, 10%, 15%):

ГЛАМТЕХ — музыка скоро остановится

Писал об этом так много, что уже сам себе надоел. Поэтому просто еще один график со времен прошлого пузыря:

Можно сделать такие же графики и по другим пузырям (Nifty-Fifty в 60-е, Золото и нефть в 70-е, Япония в 80-е, Интернет-пузырь в 90-е, Финансовый сектор и недвижимость в 00-е и т.д.). Исход всегда один. ГЛАМТЕХ — is it different this time?

Почему никому не нужна доходность более 10% гг?

При этом, в таких условиях инвесторам не нужна реальная доходность активов реальной экономики, которые в текущих сложных экономических условиях дают дивидендную доходность порядка 10% гг и еще более высокую по Чистому Денежному Потоку для акционеров. Такие активы есть в ряде разбомбленных отраслей — морские перевозки, нефть и газ, металлы, компании с развивающихся рынков и т.д.

Никто их не хочет и самый частый вопрос, который мне задают по поводу таких идей таков — «если это такие сладкие и замечательные возможности, то почему они есть и никто не покупает эти бумаги?». Далее следует хитрый прищур и фраза — «значит с ними что-то не так и завтра компании обанкротятся».

Бизнес — штука сложная и всегда есть вероятность банкротства, в том числе для компаний которые сейчас рынок воспринимает как сверх надежные. Но такие возможности возникают на рынке и для компаний у которых нет каких-то высоких бизнес рисков. Опишу как выглядит этот механизм на примере газового сектора США:

- На рынке появился новый популярный нарратив. Газ топливо будущего, его доля в энергобалансе будет расти, он классный и экологичный, плюс его можно дешево добывать и зарабатывать сверхприбыли, так как текущая цена намного выше издержек.

- Правда нужно немного (то есть очень много) инвестиций. Но акционеры и банки рады фондировать мелодию «drill, baby drill». Оценки компаний высоки, менеджмент получает огромные зарплаты и бонусы, летает на бизнес джетах и оборудует офисное пространство в лучших традициях гигантов новой экономики.

- И поначалу все идет как по нотам — потребление растет и все прогнозы оправдываются. Но вот незадача, производство начинает расти чуть быстрее.

- Законы микроэкономики вступают в силу и цены на газ падают. Падают настолько сильно, что денежного потока не хватает на сохранение добычи и обслуживание долга.

- Акции многих компаний начинают падать. Инвесторы видят, что NAV фондов инвестирующих в газ падает. Никто не хочет показывать лузеров в портфеле и фонды фондов начинают резать позиции, то есть вытаскивают деньги из фондов инвестирующих в газ. Те ликвидируют позиции и акции падают еще сильнее. Процесс идет долго и мучительно для всех участников.

- В какой-то момент банки и держатели бондов понимают, что прослойка equity тает и скоро падение стоимости активов уже будет сказываться на стоимости займов и бондов. Начинается их ликвидация. Далее см п.5

- В конце этого процесса, большинство тех кто инвестировал в акции и бонды газовиков уволены, переведены на другие должности, а среди остальных инвесторов идея вложения в газовиков выглядит шансом на 100% потерять карьеру. Купишь газовиков и окажешься прав — ты crazy и lucky, не похвалят и бонус не дадут. Купишь газовиков и окажешься не прав (или прав слишком поздно) — прощай карьера.

- Без притока внешних денег отрасль начинает жить по средствам, расплачивается с долгами, консолидируется, снижает уровень добычи. Цены на сырье растут, компании начинают платить дивиденды.

- Еще немного и отрасль опять становится популярной у инвесторов.

В газовиках мы сейчас на 8 шаге. И среди них есть компании, которые при текущих ценах на газ платят 10% гг в валюте и при этом не проедают свой баланс. Но они никому не нужны. Пока не нужны.

Позиции в моем портфеле

Раз уж вы спросили, то отвечу. В моем портфеле акции компаний из отраслей и стран:

- Нефть и газ

- Морские перевозки

- Уголь и мет уголь

- Уран

- Из России

- Из ГонКонга

- Небольшие короткие позиции, из-за которых надо мной некоторые смеются

С таким портфелем я себя чувствую вполне комфортно. Хотя я вижу множество замечательных идей в других секторах и странах. От недвижимости до различного вида финансовых компаний. Последний раз когда рынок был настолько интересен, на мой взгляд, был конец 2014 и первая половина 2015 года. Но тогда это касалось только России. В этот раз России это касается в меньшей степени и возможностей гораздо больше.

Дисклеймер: Все написанное выше является частным мнением автора, а не инвестиционной рекомендацией. Не забудьте прочитать ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ.

Если Вам понравилась статья, пожалуйста, поделитесь ею с теми, кому она полезна (прямо под статьей для этого кнопки).

И, для тех, кто хочет знать больше, у нас есть платная подписка.

Как повлияют результаты выборов в США на инвестиционный портфель by Vladislav

Влад, а можно примеры из активов реальной экономики, которые в текущих сложных экономических условиях дают дивидендную доходность порядка 10% гг и еще более высокую по Чистому Денежному Потоку для акционеров? можно и на платном в качестве статье.

Да, конечно, опубликую на платнике (те что на прицеле у меня там уже все перечислены в разных статьях, но я суммирую для удобства в одной статье)

Привет, отличная статья. Сегодня ещё раз убедился в шаблоном мышлении, когда обсуждал с коллегами тему экономики. И там влияние выборов в дискуссию вплыло. Люди в теме по финансам, много больше остальных, но верят в шаблоны — балдею плохо, трамп хорошо и не допускают разрыв парадигмы.

У меня есть банки, но урана нет, точнее есть, но больше литий оружейный — нзхк, есть такая компания.

Спасибо!