Прошли очень интересные полгода и я думаю интересно подвести промежуточные итоги как для рынков, так по модельным портфелям. Ну и малость погадать о будущем.

Рынки

Акции

Многим кажется, что КОВИД практически не подкосил мировые рынки и взглянув на динамику индексов с начала года можно в целом это подтвердить.

Ну что такое падение на 10% и даже 20% в масштабах происходящего? Но как всегда важны нюансы. Видно, что ГЛАМТЕХу и его прокси в лице NASDAQ данный кризис был нипочем.

Настроения тех, кто инвестировал в него в целом замечательно выразили представители славной семейки Масков:

Для тех кто не понял, немного поясню. Под буквой S Илон имел в виду слово Suck. Под буквой C Илон имел в виду слово Cock (можно перевести как петух, хотя есть и другие варианты). Букву Е он расшифровла сам. Одобрямс от 70 летней мамы Илона. SEC — КЦББ или комиссия по ценным бумагам США.

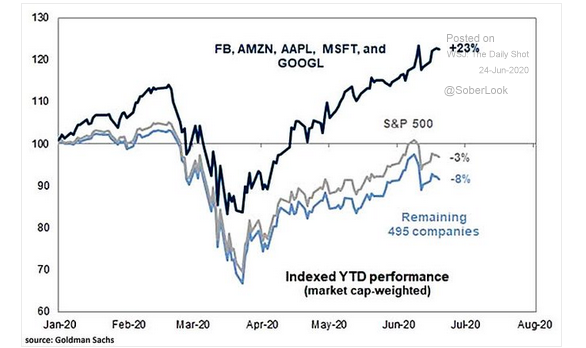

Те же акции во многом вытащили и другие индексы. Если в вашем портфеле не было FAANG и самых крупных акций, то это полугодие было для вас, скорее всего, крайне печальным. Повторю график месячной давности, так как за этот месяц ситуация не изменилась, а лишь усугубилась.

Тот же график в другом разрезе.

Облигации

По бондам все просто — фискальные стимулы необходимые для сглаживания последствий коронакризиса требуют низких ставок и Центробанки выкупают с рынка гос облигации. Результат практически везде один — ставки либо падают, либо там где они низки не растут. Несколько примеров ниже.

Развитые страны — ставки падают, либо не растут (США, Германия):

«Слабые» развитые страны — ставки выросли, но потом их «снизили» (Италия):

Развивающиеся страны — рост на выходе ликвидности и потом падение ниже уровн до коронакризиса (Мексика, Турция, Индия и наша Россия):

Но есть и исключения, например, ЮАР:

Валюты

С начала года доллар рос практически против всех валют :

Если брать период в 1 год, то доллар укрепился практически ко всем валютам кроме швейцарского франка:

Ну и за 3 года — тоже самое. Сильнее доллара были только йена и франк.

И это все в условиях печатания огромного объема денег и мощных фискальных стимулов в США.

Сырье

С начала года картина суровая — подешевело все кроме золота, а также древесины и апельсинового сока.

Практически тоже самое, если взять горизонт в 1 год. Правда на нем заметно, что дороже чем год назад еще палладий и серебро. Нефть, газ и пром металлы в целом в значительном минусе.

Ну и закончу картиной за 3 года.

Реальный портфель

В июне портфель похудел в основном на фоне продолжения падения акций шипперов. Но к ним присоединились и газовики. При этом, в самом начале июне портфель в буквально за несколько дней вырос на ~15+%. Я рассчитываю, что исходя из композиции портфеля, таких периодов в ближайшие пару лет будет много.

Динамика изменения стоимости портфеля выглядит следующим образом:

Сильно концентрироваться на этом графике не рекомендую — доходность надо сравнивать на более длительных промежутках (5, 10, а лучше 20 лет).

Российcкий портфель

В российском портфеле изменений не было.

Портфель Лежебоки

Портфель был создан буквально на днях и никаких изменений в нем пока не было.

Что будет на фондовом рынке в будущем?

Теперь к неблагодарной теме прогнозов. Вы ведь скорее всего ради них читаете эту статью?

Я сразу подчеркну, что при составлении своего портфеля я не пытаюсь предсказать падения или взлеты рынков, так как считаю, что сделать это крайне сложно. Вместо этого я пытаюсь найти доходность на уровне индивидуальных идей. Интересно, сколько раз я уже это писал и не стоит ли мне перестать транслировать эту мысль?

Но взгляд сверху тоже бывает полезен, тем более, что зачастую именно с него я начинаю поиск каких-то конкретных идей. Например, нефть и газ стали настолько дешевы, что их нерентабельно добывать и акции компаний сектора подешевели? Значит стоит попытаться понять насколько это устойчивое явление и какие бумаги стоит или не стоит купить в связи с этими событиями.

Так вот, сейчас очень популярен наратив, что коронакризис только начинается, что монетарными методами его не предотвратить, а фискальные позволят его лишь сгладить и вообще наш всех ждет страшный рыночный конец. А для России все будет совсем плохо, так как нефть скоро будет ненужна, а если и будет нужна, то ее добыча у нас упадет и нам это все равно не поможет.

Если вам близко это мнение, то можете посмотреть Демуру или Левченко и спокойно остаться при своих.

Я же, для разнообразия, постараюсь привести несколько факторов, которые указывают на возможный бычий рынок.

Топливо для бычьего рынка

1/ Согласно опросам AAII только 22% участников рынка настроено по бычьи. Бычьи рынки рождаются в скепсисе.

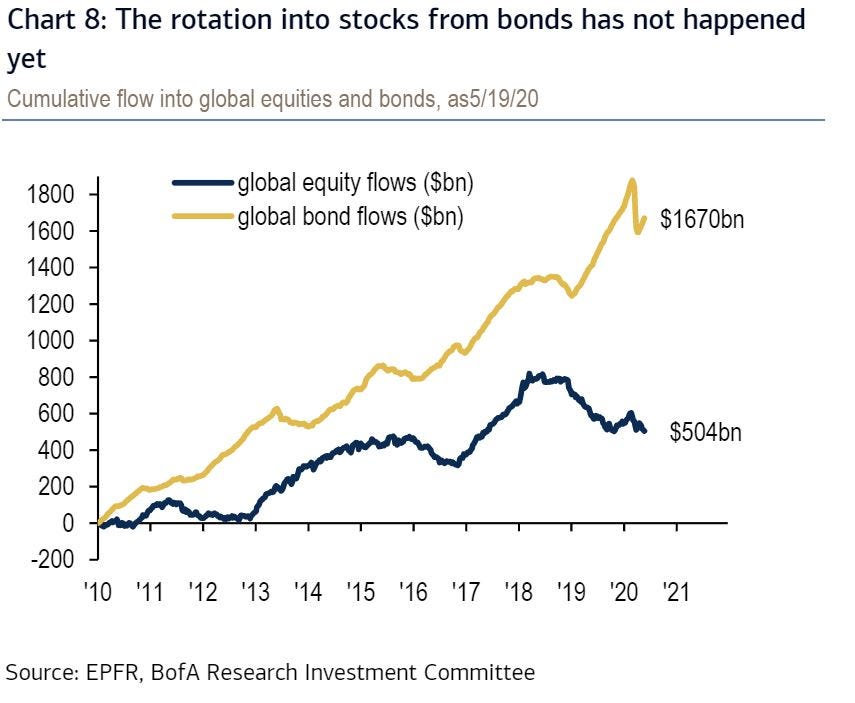

2/ В бонды в последние годы залили гораздо больше денег, чем в акции. Ставки сейчас на минимумах. Что будет, если все эти деньги выйдут из бондов и перетекут в акции?

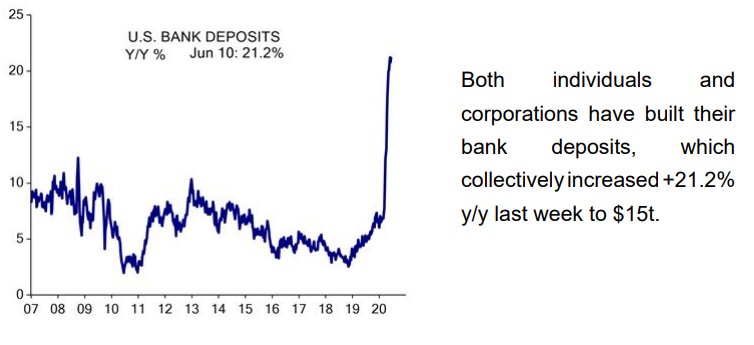

3/ Количество денег в развитых странах зашкаливает, в том числе в США.

4/ Ликвидности больше чем активов.

5/ Все это сопровождается ростом гос долга и больше всего в США. Из этой ситуации есть 3 возможных выхода — слабый рост с «красивым делевереджем», что-то похожее на что мы видели после 2008, дефолт — но это случается в странах фондируемых в иностранных валютах и обесценение валюты. Последний сценарий выглядит наиболее вероятным. А когда обесцениваются валюты — владеть кэшем и бондами совсем не интересно и деньги уходя в реальные активы и акции. См п.2

6/ Экономические ожидания улучшаются

Исторически когда так происходило рынок рос (см первый столбик, несмотря на то, что обведен второй)

7/ И почему бы им не улучшаться. Ведь жизнь восстанавливается, если судить по восстановлению мобильности.

8/ Потребитель (по крайней мере в развитых странах) накачан активами и мало тратит на обслуживание долгов:

9/ Стимулов больше чем потерь от коронакризиса

10/ И главное — те кто пытается заниматься маркет таймингом (средний инвестор), обычно проигрывают:

Резюме

Если после прочтения информации выше, вы решили, что я настроен на рост рынка, то вы неправы. Скорее, я в лагере тех, кто считает, что рынок переоценен и созрел для коррекции. Плюс, обычно когда я пишу что-то позитивное — рынок падает. При этом, я питаю надежду (основанную на расчетах), что мои личные инвестиции под раздачу не попадут и даже будут себя отлично чувствовать. Особенно я рассчитываю на то, что тенденция по крайне низким ценам на сырье и стоимостные акции завершиться.

Благо мы на пиках почти 200 летней истории наблюдений отставания стоимостных акций от акций роста.

Спасибо за аналитику и своё видение!

Спасибо, интересно!

Владислав, спасибо за статью! Особенно заинтересовал график LEI. Подскажите, пожалуйста, где вы его отыскали в таком удобном наглядном виде?

Пожалуйста. График из какого-то из newsletters на которые я подписан, так сходу даже не вспомню из какого именно.

Можно ли попросить полный список в студию? 🙂

Полный список newsletters?

Да

Очень уж хочется этот график с LEI изучить. И комменты к нему (если есть)

По моему этот график с macro-ops. Но каких то развернутых комментариев к нему я не помню. А полный список мне будет очень сложно привести, т.к. обязательно что-то забуду. Регулярно читаю VIC, SZ, Real Vision, MOI, ряд авторов SA, Блумберг, отчеты банков, ряд товарищей в Твиттере, порядка сотни блогов, плюс письма инвесторов, подкасты и ютуб.

чтобы поставить звездочку-нравится я должен куда то войти и зарегистрироваться, какой то ворд прес-зачем мне это? поэтому и мало звездочек. хотел поставить но не стал заморачиваться, а аналитика и статья мне нравится

Отлично! Но, замечаю, тексты стали как-то суховаты…

Константин, спасибо! По сухости текстов — с ковидом на хоум офисе стало сложнее выкроить время. Надеюсь со временем все вернется на круги своя.

Добрый день! у меня вопрос, наверное, одновременно к Владиславу и Алексею, как вы полагаете более вероятным, мировой рынок акций ещё покажет крупное снижение осенью? богатые мира сего, руководители инвестфондов комментируют, что происходит что-то иррациональное в виде роста акций в такое сложное время, но акции все равно растут, двигаясь вверх от страха упустить выгоду с учётом увеличения денежной массы. Каково ваше мнение, вы придерживаетесь прежних позиций, что стоит закладывать осенний сценарий крупного падения рынка, или что-то за это время в мыслях поменялось?

Алексей, добрый день!

Если кто-то и знает ответ на этот вопрос, то это явно не я. Аргументов море как в одну, так и в другую стороны. Выбирайте то, что нравится. Моя личная позиция — будет падение или нет, я свой портфель из акций недооцененных компаний в кэш переводить в ожидании падения не буду.

Да, лично я коплю кэш и жду. Мы — не Нострадамусы, но Вы правильно заметили отрыв фантазий инвесторов от реальных проблем в экономике, и явно не все из них можно быстро решить и залить деньгами. Так что я за реальность.

Вопрос только в сроке и глубине повтора?! Буду ориентироваться на два последних днища: мартовское и 2008-9.

Когда? Ожидаю до 30 октября, но ошибка в дедлайне никак не поменяет моего мнения: возможно, что после выборов в США или инаугурации в январе 2021-го. В любом случае кто-то из крупных компаний должен крякнуться и запустить бурю…

А в чем заключается отрыв? Финпоказатели плохи, и акции дороги?

У вас есть идеи для инвестиций получше(если не пытаться спекулировать, а убежденность что завтра будет дешевле — именно спекуляция)?

Безрисковые облигации дают гарантированный убыток. Достаточной длительный горизонт инвестиций в акции дает почти гарантированную прибыль.

Выходит у долгосрочного инвестора у которого есть деньги, и который не думает что он может обыграть рынок выбрав момент — кроме акций нет вариантов. А триллионы ФРС за выкупленные облигации осели именно у таких ребят.

Показатели экономики (безработица, запасы, пром. производство и т.д.) и оффлайновых бизнесов (туризм, гостиницы, авиа, банки и т.д.) не демострируют такого же оптимизма, как у инвесторов в акции. Кто-то один должен догнать другого. Я ставлю на снижение фондового рынка до опавшей реальности. Ну а кто-то уверен в догонялке реальности до высот фондового рынка.

Конечно же, есть идеи получше (пару уже описал на платнике), но и по ним жду днища )) Я готов подождать свой шанс ради более высокой доходности.

Показатели экономики — это только одна сторона медали. Вторая — альтернативы. А с такой мягкой монетарной политикой — их просто нет.

Раньше можно было хоть сохранить свои деньги в трежерях. Сейчас лишь гарантированно потерять.

Чтобы продать бумаги — надо что-то купить. Инвестор — в инвестициях. Всегда. «Все закрыть» ожидая лучших времен может только спекулянт. Их не так много(выражаясь в $, а не в числе голов).

Я откровенно говоря не вижу «оптимизма» на рынке, с учетом факта отсутствия альтернатив. Все плохо в экономике? Это же и гарантия нулевых ставок. Ставки вырастут? Да. Но тогда когда экономика поправится. И это же значит что облигации лучше купить поздней.

Если оценивать акции не через их стоимость, а через их доходность, и сравнивать ее с альтернативами — рынок безобразно дешев.

Можете объяснить почему проблемы в экономике должны привести к падению акций, и почему это по вашему не в цене?

Не только инвесторы, но и каждый человек инвестирует свои деньги и время: мы — в анализ компаний и их ценные бумаги, другие — в диванолежание и пиво. А покупка валюты точно не равнозначна «закрытию».

Экономика поправится при нулевых ставках? Япония с 1991-го и Европа с 2010-го желают Вам удачи…

Я не поклонник облигаций, поэтому промолчу. А вот как раз доходность акций мне пока и говорит сидеть в кэше, ожидая идеальный шторм.

Почему экономика должна повлиять на фондовый рынок?! Наверняка Вы изучали не только всемирную историю, но и историю финансовых рынков/кризисов: как часто оптимизм побеждал реализм и логику?

Почему это не в цене, лучше всех объяснил Гюстав Лебон в 1885-м книгой «Психология народов и масс».

Ladimir, я не против, если реализм за окном догонит оптимизм рынка, и не против чужих мнений (дёшевы ли акции или дороги, решает каждый сам). Мне сейчас выгодно придерживаться тактики «копить и ждать». Если ошибусь — просто накоплю больше кэша, а вот если прав…

Как всегда спасибо за интереснейшие графики!

По поводу того что портфель оказался в Ж если FAANG — не соглашусь, были отличные входы и в иные бумаги.. Хотя капельку гламтеха для балансировки думаю иметь нужно. Сейчас относительно недорогим для США кажется фейсбук.

Еще.. График портфеля с марта выглядит как-то лицемерно. Хоть бы YTD.. Уверен с вашей консервативностью с учетом результата в 100% с марта — у вас отличный год, но тем не менее.

Еще у вас выходят два портфеля.. Ну результат каждого как раз мало показателен — важен общий результат с учетом балансировки. Вовремя ли вы перекладывались?

Ладимир, спасибо!

1. По FAANG — я же не про ваш портфель писал о котором я особо ничего не знаю, а в общем 😉

2. График с момента запуска платной подписки и публикации портфеля. С начала года он не так хорош, но в целом на текущий момент в $ портфель больше чем на 1 января примерно на 10%. В рублях тем более. При этом, ничего модного в портфеле не было). Помогла агрессивная перебалансировка, без нее было похуже.

3. С марта не +100%, а порядка +50%.

4. Портфель один, второй портфель — это упражнение на тему, как бы теоретически выглядел мой портфель, если бы я покупал только российские бумаги.