Преамбула: в январе 2016 стоимость многих акций существенно снизилась (в $) и они стали еще интереснее. Российских эмитентов я уже перечислял — на мой взгляд самый большой upside сохраняется именно в них. Но нельзя забывать и о довольно специфических российских рисках. Поэтому в самой интересной идеей января 2016 я считаю Рио Тинто (Rio Tinto) — хороший потенциал и диверсификация. PS: хотел бы поблагодарить читателя Валерия за интересную дискуссию в ходе, которой и выкристаллизовалась эта идея. В том числе, информация от него заставила по новому взглянуть на ситуацию и выбрать именно Рио, а не BHP (который впрочем также хорош) в качестве лучшей идеи января. Итак, к сути.

В январе 2016 Bloomberg Commodity index достиг 14 летнего дна. Стоимость сырья сегодня на 30-50% ниже средних мировых маржинальных расходов и большинство производителей теряют деньги. Падение цен на сырье привело к распродаже акций его производителей — инвесторы наказали производителей за задержку в сокращение выпуска продукции необходимого, чтобы стабилизировать и увеличить цены. ИМХО, мы уже близки к точке разворота по сырье, что приведет к росту стоимости акций, но могу и ошибаться. Тем не менее, есть ряд компаний которые, при покупке акций по текущим укатанным ценам, дадут возможность неплохо обогатиться своим акционерам при практически любом развитии событий. Эти компании имеют самые низкие издержки на единицу проданной продукции, сильный баланс и доступную ликвидность и экспертизу для скупки высококачественных активов по ценам существенно ниже их реальной ценности. Одна из таких компаний называется Рио Тинто (Rio Tinto).

Вряд ли у кого-то из россиян получилось не заметить распродажу сырья, особенно активизировавшуюся в 2014 и 2015 гг, хотя бы из-за изменения курса ₽ которое оно повлекло. Нефть, железная руда, алюминий, никель … продолжить? Причинами послужили экономические (больше в начале процесса — спрос ниже предложения) и спекулятивные факторы (в последнее время — продажа сырья — это популярный макро трейд и ставка на снижение темпов глобального роста и роста Китая).Сокращение расходов и парад девальваций сырьевых валют позволил маржинальным производителям сырья протянуть дольше, чем можно было бы ожидать, но этих факторов уже недостаточно, чтобы при текущих ценах в среднесрочной перспективе сохранить объем выпуска сырья на уровне спроса. Я не призываю покупать акции какого-нибудь фонда или ETF инвестирующего в сырье, т.к. возврат цен к экономически обоснованным уровням может случится еще не очень скоро (год? два? наверняка в каких то случаях дольше). Зато я призываю начинать аккуратно аккумулировать позиции в акциях будущих победителей. Конечно волатильность может раздражать и выбивать из колеи (как это я купил не на самом дне?), рынок на коротких дистанция иррационален, но терпение должно окупится сторицей.

Итак, поищем компанию с качествами, которые позволят ей выйти победителей в любом возможном сценарии (кроме глобального апокалипсиса) и обогатить своих терпеливых акционеров. Посмотрим какие сценарии развития событий возможны и определим качества победителей в каждом из них.

Основные сценарии развития событий для сырьевых компаний

Каждый сырьевой рынок немного отличается от другого — разные фундаментальные факторы и тенденции, но цикличная динамика присуща практически каждому и практически всегда:

- растущие цены на сырье ведут к росту инвестиций

- вводятся новые мощности и предложение на рынке увеличивается

- постепенно предложение увеличивается больше чем есть спроса и это влечет падение цен на сырье

- что влечет сокращение инвестиций, производства, M&A активность и банкротства

- из-за этого предложение становится меньше спроса и растут цены на сырье. Мы опять в точке №1.

Таким образом, лучшее лекарство от низких цен — низкие цены, а от высоких — высокие. Сегодня мы находимся в точке №4 сырьевого цикла:

- сырье торгуется на 30-50% ниже маржинальной себестоимости

- большинство производителей убыточны

- сокращается производство, инвестиционные проекты откладываются

- дефолты, банкротства и реструктуризации набирают силу

- уровень коротких позиций на сырье на экстремальном уровне

- акционерная стоимость некоторых сырьевых секторов близка к нуля (например, угольной промышленности в США)

Для каждого сырьевого рынка есть 3 сценария дальнейшего развития события:

- два маргинальных: первый назовем — картель, а второй — последний герой

- и вероятный: трансформация и восстановление

Также есть еще один сценарий, который я не буду рассматривать, а именно сценарий когда практически исчезает спрос на какое-либо сырье (мир без нефти, стали и угля, алюминия и меди и т.д.). Если вы считаете, что данный сценарий возможен и вероятен, то пожалуй эта инвестиция не для вас.

Приступим к определению качеств победителей в каждом из сценариев

Картель:

Ключевые производители под давление акционеров и других заинтересованных лиц (например, государства) соглашаются сократить производство (подобно тому как сделали производители алюминия в 1994). Цены повышаются до уровня на котором минимум 75% производителей прибыльны — что примерно соответствует уровням цен 1 половины 2015 г. — или выше. Исчезает неопределенность и рыночная капитализация выживших увеличивается. При таком сценарии самый большой процентный рост капитализации затронет производителей из 3 квартили по себестоимости у которых в новых условиях появится возможность постепенно расплатится с долгами. Впрочем акции производителей 1 и 2 квартили также взлетят.

Таким образом в этом сценарии:

- Лучшая ставка: производители из 3 квартили по себестоимости с возможностью постепенного сокращения долга при ценах на сырье на уровне 1 половины 2015 г.

- Хорошая ставка: производители из 1 и 2 квартили по себестоимости с контролируемым уровнем долга

- Плохая ставка: производители из 4 квартили по себестоимости и слишком большим долгом

Последний герой:

Продолжение ценовых войн до момента пока не останется только один производитель. Хотя в реальном мире такого не случается, цены на сырьевые компании сейчас таковы, что кажется, что мистер Рынок считает этот сценарий основных. Чтобы понять на кого ставить в таком сценарии задайте себе следующие вопросы:

- Кто всех переживет ? (ИМХО, производитель с самой низкой конечной себестоимостью реализации и сильным балансом)

- Сколько займет этот процесс? (ИМХО, не более 5 лет)

- Какие будут операционные и финансовые показатели компании последнего героя после победы в войне на истощение?

Хотел бы немного обсудить последний вопрос. Если останется только одна компания, то у нее будет колоссальные возможности по ценообразованию, а также возможность удушить любого нового игрока за счет демпинга на рынках этого игрока (как например поступала Стандарт Оил в свои лучшие времена). ИМХО, такая компания будет стоить дороже, чем вся ее отрасль сегодня.

Таким образом в этом сценарии:

- Лучшая ставка: компания с наименьшей конечной себестоимостью реализации и самым сильным балансом, компания которая переживет все остальные

- Плохая ставка: собственно, любая другая компания

Трансформация и восстановление:

ИМХО, самый вероятный сценарий, который уже не раз повторялся на протяжении истории. Этот сценарий сродни сценарии Последний герой, только ценовая война заканчивается гораздо раньше, в момент капитуляции производителей с высокой себестоимостью и компаний с высоким уровнем долга. В некоторых случаях (алюминий в Китае?), в отрасли происходит консолидация и сокращение/консервация мощностей, чтобы привести уровень предложения к уровню спроса. Это займет некоторое время, зато конец ясен.

Таким образом в этом сценарии:

- Лучшая ставка: компании с конечной себестоимостью реализации из 1 и 2 квартили с управляемым уровнем долга, которые к тому же могут позволить себе платить дивиденды даже при текущих низких ценах, чтобы компенсировать сложность спокойного ожидания

- Хорошая ставка: компании из 3 квартили с управляемым долгом

- Плохая ставка: компании из 4 квартили со слишком большим долгом

ИТОГ: При любом варианте развития событий компания обладающая следующими свойствами: производственная себестоимости реализации конечной продукции в 1 квартили, сильным балансом и способной пережить всех конкурентов — будет в выигрыше. Если мы говорим о железной руде и алюминии, то Рио Тинто — мой выбор.

Рио Тинто — качественная компания по низкой цене

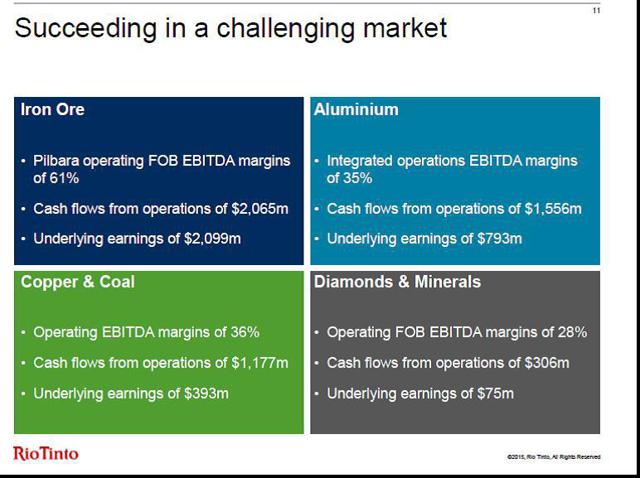

История Рио о железной руде, алюминии, в меньшей степени меди, угле, алмаза и другие минералы. См слайд из презентации Рио с результатами за 1 полугодие 2015 г.:

Рио — самая красивая из уродливых сырьевых историй. Как и все остальные компании Рио имела возможность «насладиться» распродажами своих акций. При этом, Рио пострадала меньше конкурентов:

Капитализация Рио Тинто сегодня около $43.5 млрд. (на 25/01/2016), а уровень чистого долга $13.7 млрд. (на момент последней отчетности — 6/08/2015). Таким образом Enterprise Value компании $57.2 млрд. Много ли это?:

- Это примерно равно сумме инвестиций Рио Тинто в бизнес за последние 5 лет ($57.7 млрд. = денежный поток от инвестиционной деятельности за период Июль 2010 — Июнь 2015)

- Это ~1/10 от суммы которую компания вернула акционерам в 2015 (через дивиденды и бай бэки)

- Это ~7.9x EBITDA за 1 полугодие 2015 г. (EBITDA H1 2015 = $4’435 млн.)

- Компания — производитель с себестоимостью в 1 квартили по железной руде и алюминии (об этом ниже) и одна из немногих компаний которая зарабатывает даже при текущих ценах

- У компании самый сильный баланс и низкий показатель чистого долга к EBITDA по сравнению с конкурентами:

- Rio Tinto чистый долг/EBITDA = 0.6x

- BHP Billiton чистый долг/EBITDA = 1.1x

- Vale чистый долг/ EBITDA = 4.9x

- Fortesque Mining Group чистый долг/ EBITDA = 4.4x

- Компания имеет возможность существенно сократить инвестиционные расходы (с $6 млрд. в год до $2 млрд. в год необходимых для поддержания производства)

- Компания может оппортунистически покупать качественные активы по низким ценам у конкурентов в сложном положении

Исходя из финансовых и операционных показателей Рио Тинто безусловно прекрасны. Поэтому снижение стоимости акций компании связано исключительно с ожиданиями по ценам на рынках сырья. Но этот фактор не должен беспокоить потенциального акционера, т.к. при любом сценарии развития событий Рио Тинто выйдет победителем, а акционеры компании будут вознаграждены за ожидания дивидендами и ростом стоимости акций (при возврате цен на сырье хотя бы на уровень 1 полугодия 2015 г).

В общем то инвестиционный тезис сделан. Далее немного информации о рынках на которых оперирует Рио Тинто и ее позиции на них — если интересно читайте.

Железная руда и позиция Рио Тинто

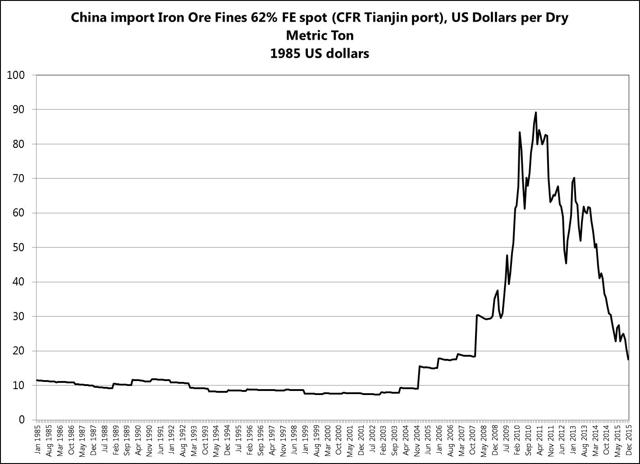

Цена на жел руду сегодня на уровне 2005-2006 гг. в постоянных $:

На графике видно, что спад начался в 2010 г. Ключевые факторы которые к нему привели все еще актуальны:

- Замедление роста спроса :

- Рост потребления жел руды Китаем привело к ралли цен на жел руду в 2004-2010

- Есть серьезная угроза сокращение производства стали из первородного железа в Китае из-за экологических проблем и увеличения производства стали из металлолома

- Новых потребителей жел руды пока нет (кандидаты Индия и/или Африка)

- Слишком много предложения на сегодня и перспективы его роста в будущем

- Майнеры слишком много инвестировали в расширение производства и добились таки своего

- Сейчас есть большое количество высококлассных проектов по добыче жел руды в процессе запуска (например, Vale S11D)

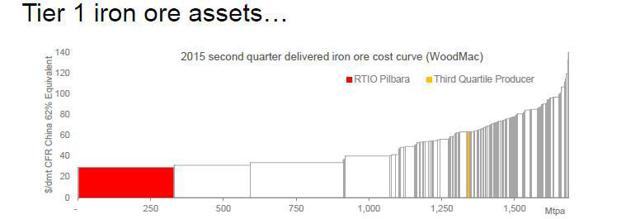

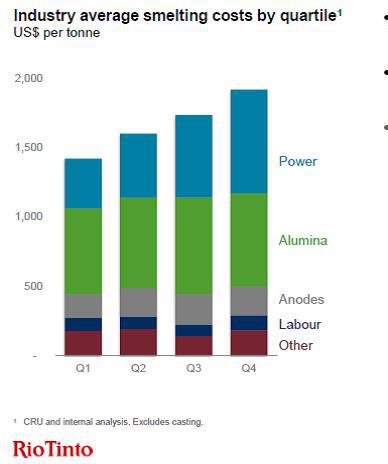

Так что прогноз по жел руде не внушает оптимизма, не так ли? Следующие несколько лет будут тяжелыми и слабые компании выйдут из игры, но агония не может длится вечно, ведь уже сегодня из крупных компаний работающих на открытом рынке только 4 продают руду с прибылью — Рио Тинто, BHP Billiton, Vale и FMG. Ниже график денежной себестоимости производства руды из презентации Рио Тинто — 4 больших прямоугольника — перечисленные выше компании:

Сегодня цена на жел руду находится около 40$. Хотя большая 4 продолжает свой крестовый поход против более мелких майнеров, уже появляются признаки, что им тоже нехорошо:

- Рио Тинто и BHP сокращают темпы прироста производства

- Vale и BHP страдают от аварии Samarco

- Кредитные рейтинги Vale и FMG были снижены — а значит стоимость финансирования для них будет расти

Рынок алюминия и позиция Рио Тинто

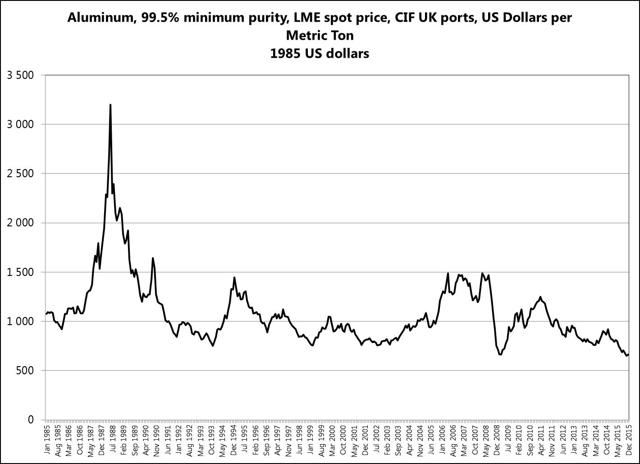

Цены на алюминий на близки к историческим минимумам в постоянных $:

При этом рост спроса сохраняется. Цены упали из-за Китая, в котором было построено просто слишком много мощностей. На мой взгляд важно отметить, что при текущих ценах в $1’500-1’650 за тону только лучшие производители (включая Рио Тинто с себестоимостью в $1’250-1’300 за тону) зарабатывают:

Главный вопрос это сокращение производства в Китае.Китайские производители неэффективны и теряют деньги на каждой тонне. Тем не менее государство их поддерживает кредитами ради сохранения рабочих мест и социальной стабильности. С учетом появляющихся проблем в Китайской экономике и экологии бесконечно это продолжаться не может.

ИМХО, ситуация разрешится в ближайшие пару лет. Скорее всего какая-нибудь компания вроде Chinalco выступит консолидатором отрасли и снизит размер предложения. Будем за этим наблюдать.

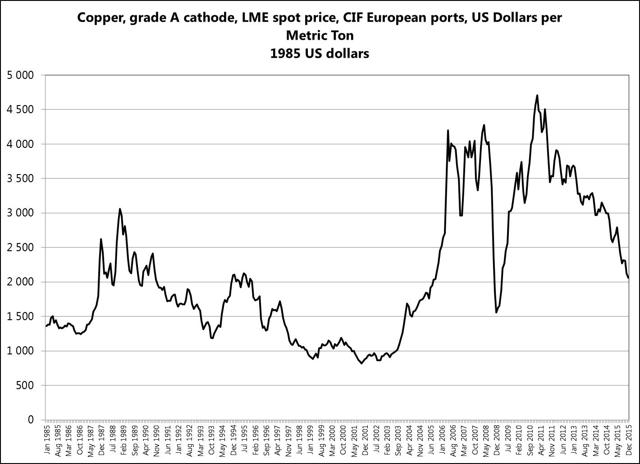

Рынок меди и позиция Рио Тинто

Цены на медь сегодня смотрятся не так плохо по сравнению с периодом до 2004 г :

Я не очень понимаю этот рынок и возможную динамику на нем, но мне известны следующие факты:

- По разным оценкам 20-50% производителей меди убыточны при текущих ценах

- Спрос на медь в последние 2-3 года был сильнее чем в среднем предполагалось

- Мировые запасы меди на 7 летних минимумах

- Рио Тинто и BHP позитивном оценивают перспективы этого рынка и ищут потенциальные цели для M&A (линк)

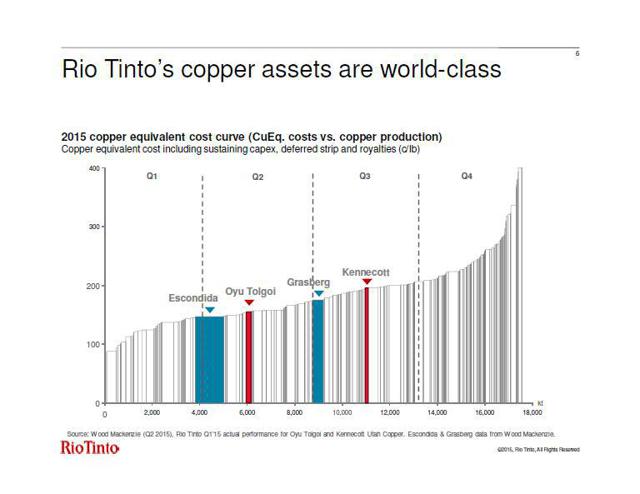

Что касается медных активов Рио Тинто — пожалуй они не лучшие в мире — но тем не менее прибыльны при текущих ценах на медь (200c/lb) — что неплохо:

Уголь

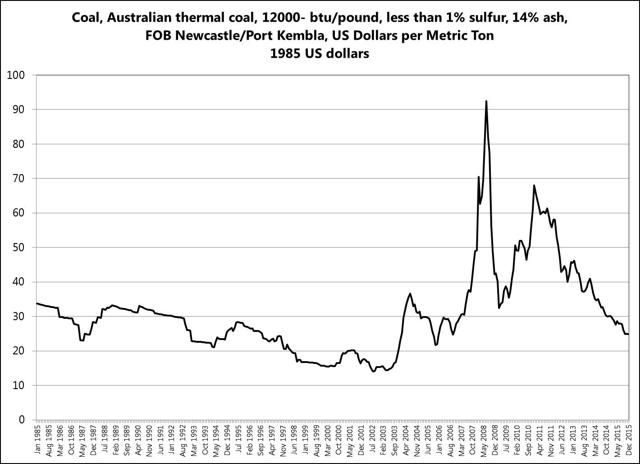

Динамика цен на уголь похожа на динамику цен на жел руду:

Ситуация сложная. Коксующийся уголь пока ничем не заменить и после сокращений его производства цены должны восстановится. А вот с энергетическим углем все еще сложнее — можно заменить дешевым газом и т.д.

King Coal оживет, в этом можно не сомневаться, но произойдет это не скоро. К счастью, история Рио Тинто все таки в основном об жел руде, алюминии и меди.

Ждать или брать?

Рынки еще может неплохо потрясти, но история учит нас, что цены на акции сырьевых компаний растут немного загодя момента роста цен на сырье.

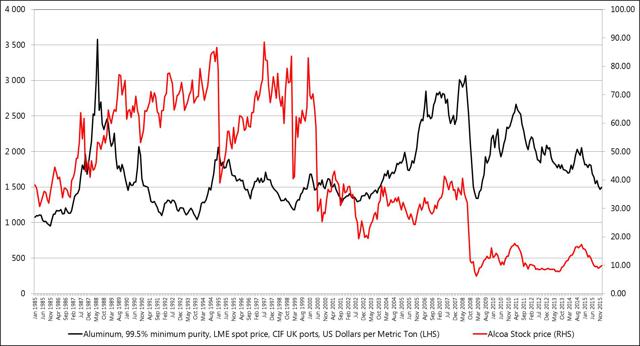

Пример Алкоа и алюминий:

Freeport-McMoRan и медь :

Когда наступит время Рио?

I want to get to work in Rio Tinto. Help