Спасибо Николаю, который в комментариях к статье Full disclosure поделился некоторыми замечательными инвестиционными идеями. Особенно мне понравилась компания Астарта Киев. Об этой инвестиционной идее я кратко расскажу ниже.

Начну с дешевого трюка — с цитаты:

«Меня постоянно спрашивают — где хорошо идут дела, но это не правильный вопрос. Правильный вопрос: где дела идут хуже всего?» Джон Темплтон

В случае Астарты у нас двойное попадание по Темплтону — это агро компания (1) на Украине (2). Другие препятствия к покупке обычным инвестором, в лице хедж или паевого фонда или просто физ лица, включают, то что акция торгуется на Варшавской бирже и маленькими объемами (обычно меньше 50 тыс. $ в день, иногда сильно меньше). Также компания крайне дешева, практически по любой метрике, которую можно придумать, без каких-то проблем и с хорошей структурой акционеров.

Астатра Киев — просто цифры

Компания очень дешева, цифры в студию:

- Капитализация €330 млн (по 55 PLN за акцию, PLN — польский злотый и его курс к евро около 4.1-4.2 PLN за евро);

- Чистый долг €110 млн на конец сентября 2017

- Стоимость компании таким образом (EV) = €440 млн;

- EBITDA за последние 12 месяцев €135 млн;

- EV/EBITDA = 3.3x;

- P/E = 4.1x;

- P/B = 0.8x;

- 28% — доля владения Fairfax Financial Holdings .

Я считаю, что ключевыми причинами такой низкой оценки являются следующие факторы:

- Для западных инвесторов Украина — это #вонючая дыра Трампа

- Агро бизнес цикличен, сложно предсказуем и не любим инвестиционным сообществом

Но:

- Украина конечно не в лучшей форме, но уж точно не вонючая дыра Трампа, а скорее просто незнакомая и непонятная для большинства международных инвесторов территория. К тому же и там потихоньку идет восстановление и развитие;

- Цены на агросырье на исторических минимумах. И как цены на любый цикличные активы когда-нибудь восстановятся;

- Астарта и в этих условиях все равно зарабатывает и растет.

Немного об Астарте

Астарта Киев была основана в 1993. Это вертикально интегрированный агрохолдинг специализирующийся на производстве сахара и агросырья. В последние годы компания была сфокусирована на увеличении земельного банка и других сегментов рынка кроме сахара.

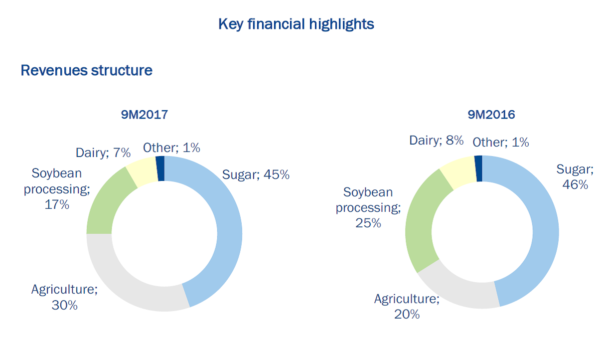

61% выручки компании экспортная (по результатам 9 месяцев 2017). Самые крупные сегменты: сахар, агросырье, переработка сои и молочка:

Больше всего операционной прибыли дает сахар (58%), далее агросырье (28%) и разведение скота/молочка (21%). Переработка сои — жалкие 5% и прочие нераспределенные расходы дают минус 13% (корпоративные расходы и т.д.) :

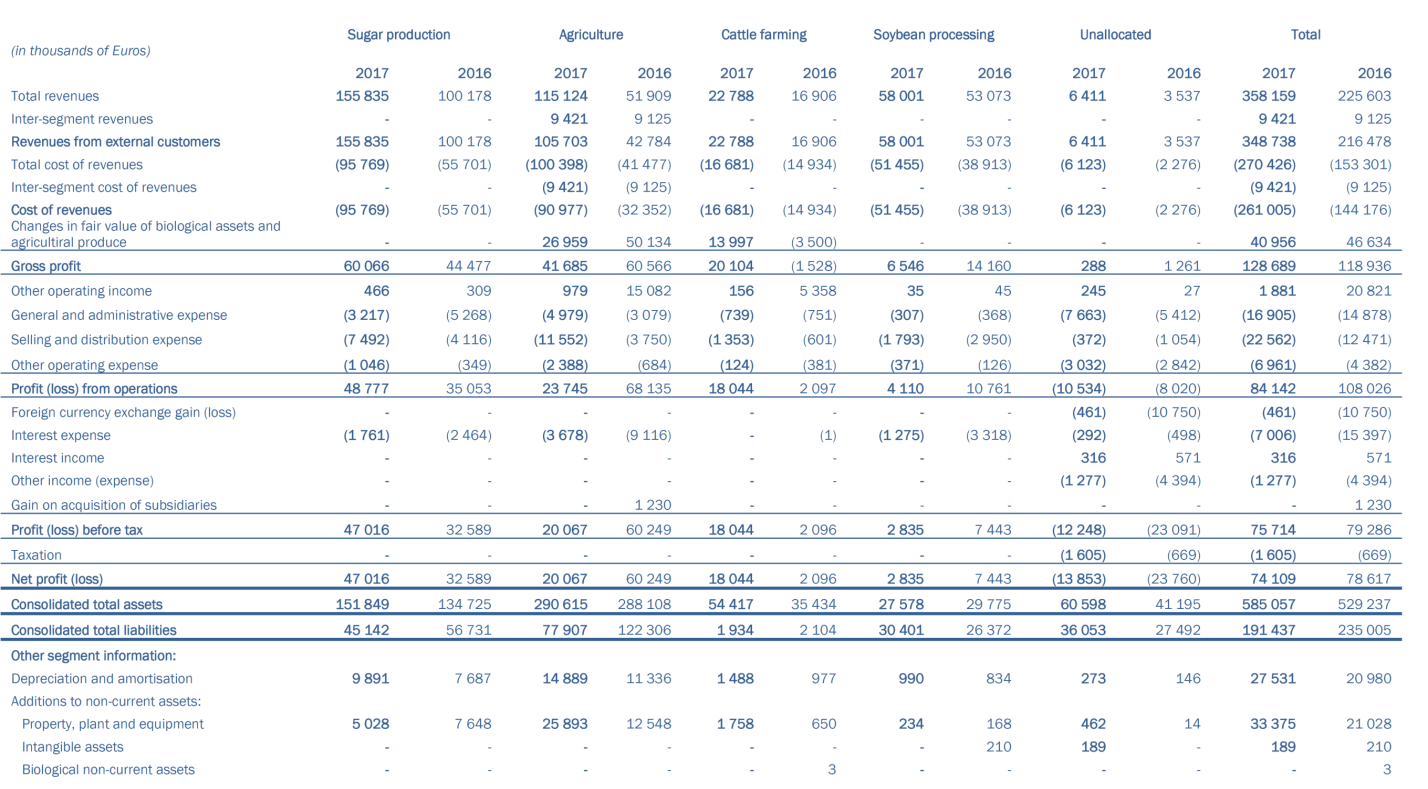

Компания арендует около 250 тыс. га плодородной украинской земли (и планирует рост до 400 тыс. га в ближайшие 3 года), имеет 30 тыс. голов КРС, несколько сахарных заводов, завод по переработке сои и биоэнергетический завод. Все активы компании расположенных в регионах под контролем Киева (Полтавская область, Винницкая, Хмельницкая и Харьковская):

Вертикальная интеграция позволяет иметь более стабильную выручку и прибыль, а также дает надежду на всяческие синергетические эффекты:

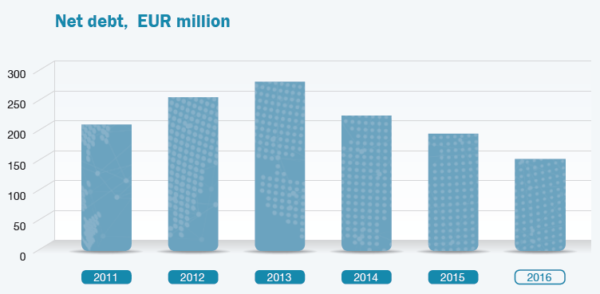

Компания умудрилась увеличить EBITDA и сократить чистый долг несмотря на экономические проблемы и войну на Украине (2013 и далее), сильный евро (до 2014) и слабые цены на агросырье (2011 и далее). Нужно отметить, что результаты 2017 года на 9 месяцев несколько слабее:

Но одних только цифр, особенно в странах СНГ никогда недостаточно, чтобы принять правильное инвестиционное решение. Надеюсь следующая информация поможет:

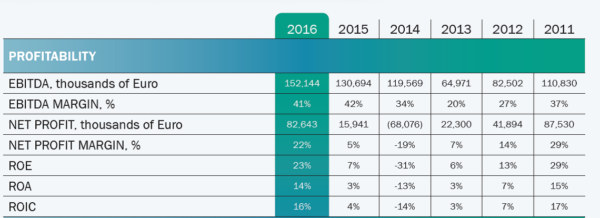

- Компания не распределяет дивиденды, а использует свободный денежный поток на погашение займов и финансирование роста. И делает это самым ответственным образом. Во всяком случае прошлая история это показывает (несколько прошлых лет был некоторый провал, но обстоятельства были не из лучших), также как и то, что компания отслеживает такие показатели как ROE, ROA и ROIC (возврат на акционерный капитал, активы и инвестированный капитал):

- Во время чумовых и пиковых цен на сахар и соответствующих завышенных оценок на активы (2010-2012), компания не стала участвовать в M&A активности в отрасли, а вместо этого сфокусировалась на органическом росте и увеличении эффективности. Это было рационально и, как оказалось, абсолютно правильно. Люблю компании которые игнорируют мании.

- Компания поддерживает здоровые отношения с инвестиционным сообществом, т.е. IR у нее нормальный. Со временем это должно привести к росту мультипликаторов. Раскрытие информации на должном уровне — регулярно публикуются квартальные и ежегодные отчеты, презентации, конференц звонки, ежемесячные корпоративные письма. Презентации мне не нравятся (короткие и недостаточно информативные), но остальные отчеты вполне на уровне.

- Fairfax купил 28% пакет акций компании в 2016 году после глубокой проверки. Еще один фонд — Kopernik — который я также уважаю владеет небольшой долей в компании.

- И последнее и главное, это личность управляющего акционера. Виктор Иванчик основал компанию 25 лет назад и с тех пор превратил компанию в одну из самых успешных бизнесов Украины. У него 36% и огромная мотивация на успех. Его принципиальная позиция — не распределять прибыль компании, а использовать ее для роста. В своих интервью он звучит как вполне рациональный и эффективный менеджер (энергоэффективность, обучение персонала и высокие зарплаты, фокус на возврате капитала, нет целей роста любой ценой и пр.). Кроме доли в Астарте и бизнес центре в Киеве (также называется Астарта) у него нет других значительных активов. Также он аполитичен.

Сколько можно заработать?

Прогнозировать будущее сложно, особенно для сырьевых компаний, ведь цены на сырье непредсказуемы. Также посчитаем грубо и с намеренным отсутствием точности.

Только 2 переменные — мультипликатор P/E на выходе через 5 лет и средний ROE за этот период и три сценария:

| Сценарий | Прибыль на акцию сегодня (EPS) , € | ROE в течение 5 лет | EPS через 5 лет, € | Мультипликатор P/E через 5 лет | Цена акции, € | Цена на акцию сегодня, € | Изменение цены | IRR |

| Медвежий | 3.2 | 10% | 5.2 | 4x | 20.6 | 13.2 | 56% | 9% |

| Базовый | 3.2 | 20% | 8.0 | 8x | 63.7 | 13.2 | 383% | 37% |

| Бычий | 3.2 | 30% | 11.9 | 12x | 142.6 | 13.2 | 980% | 61% |

Не буду отдельно касаться темы Украины у каждого может быть свое мнение. Лично я считаю, что обычно все не так хорошо или плохо как кажется.

А вот думаю графиков об агросырье, которые уже публиковались, стоит повторить:

Риски

Их немало. Украина, сельское хозяйство, нерациональное поведение акционеров, переизбыток мощностей по переработке сахарной свеклы, возможный рост стоимости аренды земли, непонятные контуры будущей земельной реформы и прочее, прочее, прочее. Все правда.

Тем не менее по той цене по которой компания торгуются, я считаю, они сверхкомпенсированы. Но если захотите купить, то не поленитесь и сделайте свой собственный дью дилидженс — вы сами в ответе за свои результаты.

Буду рад комментариям.

Инвестиционная идея - Астарта Киев by Vladislav

Владислав здравствуйте .

На чем основано предположение что компания через 5 лет будет торговаться исходя из P/E 8 ? Средний ROE 20 % на протяжении 5 лет тоже на мой взгляд очень оптимистично для агросектора, тем более у них был всплеск ROE 29 % только один раз в 2011 году .

AGRO у которой значительный объем бизнеса тоже сахар сейчас торгуется в районе 6 ev/ebidta , это конечно выше чем 3.3 у Астатры но на мой взгляд разница не критичная учитывая размер, диверсификацию бизнеса, торговую площадку итп и в случае разворота цен на сахар мне кажется деньги инвесторов пойдут в первую очередь в более крупные компании…

Валерий, добрый день!

P/E в 8 это вполне дешевая оценка даже для среднего бизнеса (коим и является сахарный), EV/EBITDA тогда будет около 5x, а то и меньше.

Почему ROE в 20% — 2 фактора:

1) текущая оценка компании P/E = 4x, т.е. ROE покупателя = 25%. Это крупная публичная компания. Так что теоретически они могут просто скупать свои акции с ROE в 25%. Этого конечно не будет — ликвидность не позволит, да и акционерный состав слишком сконцентрирован. Тем не менее, если считать, что оценка Астатры не самая низкая или высокая на рынке, то наверняка на Украине есть возможности для M&A по приемлемым оценкам которые дадут ROE в 20%.

2) цены на агро сырье очень низки по историческим меркам и при их росте активы по текущей оценке дадут и более высокий ROE. #Фермеры на ламборгини (от Джима Роджерса)

Владислав. Вы сейчас говорите про » ROE покупателя» т.е EPS к текущей цене акции на бирже. Полагаю в вашей таблице со сценариями Вы имели ввиду другой ROE который генерирует сама компания т.e прибыль к балансовой стоимости собственного капитала. Исходя из этого Вы полагаете в базовом сценарии компания будет иметь ROE 20 % на протяжении EPS вырастет через 5 лет с текущих 3.2 до 8 Eur . На рынке очень мало компаний которые имеют ROE 20 % и выше и могут поддерживать такой уровень на протяжении длительного времени. и изначально торгуются значительно выше BV. Мне кажется Астатра точно не такая ситуация….

Валерий,

Да, все верно, тот ROE который генерирует сама компания.

Насчет сможет ли Астарта генерировать 20% — это конечно открытый вопрос, но прецеденты были. Например, 29% в 2011, 38% в 2010, 25% в 2009.

Если цены на агросырье будут сильными, то 20%+ достижимо.

Когда я писал о ROE покупателя, я имел в виду, что оценки на Украине низкие даже для крупных, качественных и современных компаний и, вполне возможно, у крупных компаний консолидаторов отрасли (типа той же Астарты) будет возможность купить что-то очень дешево и хорошим ROIC. Особенно если они дисциплинированы и считают такие вещи.

Хоть и не в тему, почему не растет фосагро , в ней политический риск главный дружбан великого в мажоритарных акционерах ходит, а тем временем Акрон ускоряется

Кого вы считаете «главным дружбаном»?

Ректор-миллирдер, или не слашали о таком?

Владислав, приветствую! Вопрос от чайника.. Не пойму, на основании каких критериев у Вас Р/Е через 5 лет получается: 4, 8, 12 соответственно?

Например, я понимаю, как EPS получается. К EPS сегодняшнему прибавляем 10 % (20-30) на протяжении 5 лет. А как Вы выходите на конкретную цену акции и Р/Е не догоняю.

Проясните пжста..

Agricultural Plays: Farmland Back In The USSR

http://www.seekingalpha.com/article/310198

Я бы не полез в такой шлак

Спасибо Владислав! Я как то упустил момент с открытием WSE в IB. Там наверное и другого добра с Украины дешёвого торгуется.

С первого взгляда все логично по соотношению риск/плановая доходность.

Презентации для инвесторов у них конечно информативные по 7 слайдов)

Да я тоже. Спасибо Николаю за наводку.

FYI, мне также Kernel и IMC понравились.

Я посмотрел все что украинского там торгуется. Там по сути агрокомпании — самая дешевая это Агротон, потом Астарта и IMC

почему падает aimia

продавать?

почитайте — https://seekingalpha.com/article/4142185-honey-left-aimia-nectar-sale

и решайте сами.

Я лично не продаю, но мне легко, т.к. средняя цена покупки 2.1 c$ и до нее еще далеко.

конечно читал

и цена уже 1.86

Отчёт за 1й квартал печальный вышел. Скорее всего и весь 18 год цены на сахар будут оставаться низкими, на фоне роста производства в Индии и в странах ЕС. В нашем Русагро хоть надежда на хрюшек для Китая, а по Астарте ждём повышения цен и нового цикла. Но заявление Иванчика бодрые.

https://latifundist.com/novosti/39977-astarta-za-i-kvartal-2018-g-snizila-ebitda-na-69?amp=1

Да, все верно, циклически агросырье все в глубокой яме. Но т.к. у компании здоровый баланс (как и у Русагро кстати), то можно спокойно ждать следующего подъема цикла.