В письме Баффетта 2022 я показал не только его мысли, но и немного идей другого соуправляющего Berkshire Hathaway. Так что сегодня мы узнаем больше подробностей про Чарли Мангера и ГОСА Daily Journal (DJCO) 2022.

Биография

Чарльз Томас Мангер [родился в Омахе (штат Небраска), 01.01.1924] – миллиардер (текущее состояние ≈$2,4 млрд. – в 50 раз меньше Баффетта!), юрист и меценат. Вице-председатель Berkshire Hathaway, которого Уоррен считает своим ближайшим партнёром и другом-философом. Также является председателем собственной Daily Journal Corporation (DJCO), базирующейся в Лос-Анджелесе.

В начале 1943-го бросил колледж и записался в ВВС США, где стал младшим лейтенантом и был отправлен повышать квалификацию в Калифорнийский технологический институт, научившись заодно обыгрывать других в карты: «Немедленно сбрасывайте, когда шансы против вас, и, наоборот, если есть большое преимущество, удерживайте его, потому что оно очень редко».

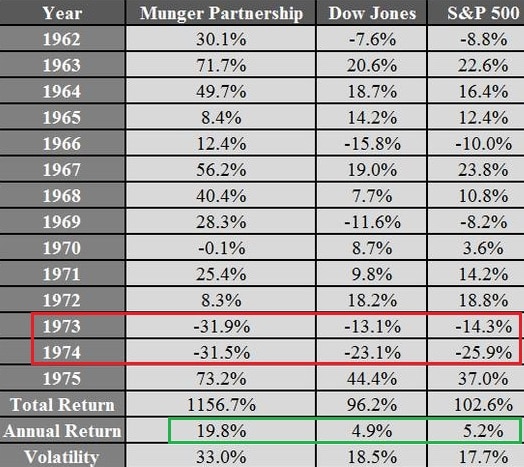

В 1962-м году переехал в Калифорнию, где открыл юридическую фирму «Munger, Tolles & Olson», в которой работал поверенным по недвижимости (на него оформляли доверенности на куплю/продажу). Затем, отказавшись от юридической практики, стал партнёром Джека Уиллера, основав с ним инвестфонд «Wheeler, Munger and Company», который в 1962-75 показал среднегодовую доходность +19,8%.

Нефтяной кризис 1973-го, вызвавший мировой, очень сильно покосил и «Wheeler, Munger and Company»: Уиллер с Мангером имели слишком много оптимизма в 1973-74 и слишком мало кэша, чтобы выдержать отток клиентов из-за убытков. В итоге Чарли стал почти банкротом и, только благодаря объединению с Баффеттом в 1975-м, выкарабкался в плюс, закрыл в 1976-м свой инвестфонд и перешёл окончательно в Berkshire. Вот почему его состояние меньше в 50 раз.

В 1984-2011 руководил дочерней Wesco Financial Corporation, через которую контролировали Precision Steel, CORT Furniture Leasing, Kansas Bankers Surety Company, Coca-Cola, Goldman Sachs, Procter & Gamble, Kraft Foods, Wells Fargo и US Bancorp.

Чарли не подписал «Клятву дарения», начатую его партнёром и Биллом Гейтсом, заявив: «Это как воскреснуть из мёртвых. Я не могу, потому уже отдал своим детям больше половины наследства, так что давно нарушил её». Также считает себя «ненормальным республиканцем», выступая против Трампа и за «медицинскую страховку для всех», как средство исправления системы здравоохранения США. Считает биткоины «ядом», а Robinhood, пардон, «торговцами какашками».

В 50 лет после неудачной операции по удалению катаракты ослеп на левый глаз и, боясь окончательно потерять зрение, изучил азбуку Брайля.

Ментальные модели

Баффетт и Мангер познакомились в 1959-м и больше десяти лет обучали друг друга премудростям: Уоррен в 60-е показал преимущества арбитражных операций и формулу Грэма, а Чарли доказал надёжность концентрированного портфеля (долгосрочное владение несколькими хорошими акциями круче «докуривания сигаретных окурков») и чудо сложного процента.

После провала 1973-74 Мангер стал очень много размышлять и мало рисковать. Его «житейскую мудрость» сформировали несколько ментальных моделей, оформленных в виде решётки (матрицы), помогающей решать критические бизнес-задачи.

Он никогда публично не рассказывал их все, но вот основные известные.

«Бритва Оккама»: (не надо усложнять, удаляйте всё лишнее)

Принцип назван в честь средневекового немецкого философа Уильяма Оккама. Разбираясь с любой задачей/проблемой, нужно искать самый простой ответ — это позволит избежать ненужных ошибок и сэкономит силы.

«Мы стремимся к простоте. Если что-то оказывается слишком сложным, сразу переходим к чему-то другому. Что может быть проще?»

«Инверсия»: (мыслить от обратного)

«Всё, что я хочу знать, – где я умру, чтобы никогда там не появляться».

Была разработана немецким математиком Карлом Якоби, который решал сложные задачи, следуя простой стратегии от обратного.

«[Якоби] знал, многие сложные задачи лучше всего решаются задом наперёд. Действительно, многие проблемы априори не могут быть решены в лоб».

В обычной жизни Чарли предлагает использовать это так: сталкиваясь с какой-то задачей, попробуйте её развернуть или посмотреть с конца. Когда хотите добиться чего-то, ищите не лучший способ реализации, а всё, что мешает, и прилагайте максимум усилий, чтобы этого избежать.

«Если кто-то наймет меня, чтобы решить проблемы Индии, я в первую очередь подумаю, а что нужно сделать, чтобы как можно сильнее и быстрее навредить этой стране? И буду стараться нейтрализовать эти опасности».

«Круг компетенций»

Впервые эту ментальную модель сформулировал Баффетт в 1996-м: «Чтобы быть хорошим инвестором, необязательно быть экспертом в бизнесе всех компаний мира. Главное — уметь оценивать те, что входят в Ваш круг компетенций. Насколько широк этот круг, не имеет большого значения. Но критически важно знать, где проходят его границы».

«Эффект Лоллапалузы» (бойтесь стадного мышления)

В 1995-м Мангер рассказал про «рекламные» домашние вечеринки, куда хозяйки вместе с гостями приглашали продавцов компании «Tupperware», чтобы те впендюривали всем пластиковые контейнеры для еды и прочую шлабуду, а пришедшие дурачки из-за «стадного чувства» не могли обидеть хозяев и отказаться: «Нормальные люди с большой вероятностью поддадутся многочисленным иррациональным тенденциям, действующим в одном и том же направлении. Эти предубеждения часто возникают на сознательном или подсознательном уровне, как в микро-, так и в макроэкономическом масштабе».

Также составил резюме нескольких его интервью:

1. Всегда начинайте с измерения «запаса прочности» и выгод за принятый риск.

2. Независимость = объективность, рациональность и уход от «стада».

3. Подготовка = усердная работа, жадное чтение и постоянные «почему?».

4. Круг компетенций и отказ от самообмана: накопление мудрости — Ваша практическая и моральная обязанность.

5. Всегда думать не только линейно, но и от обратного, а также составлять контрольные списки (за/против, выгодно/убыточно, плюсы/минусы…).

6. Правильное распределение капитала измеряется лучшим использованием и оценкой альтернативных издержек.

7. Начисление сложных процентов — восьмое чудо света, которое нельзя прерывать без необходимости.

8. Решимость: хватайтесь за редкую возможность, как только она появляется.

9. Обязательна адаптация к окружающему миру, а не ожидание, что он приспособится к Вам.

10. Сосредоточенность на целях: не теряйтесь в информационном шуме и концентрируйтесь на призе, к которому стремитесь.

11. Чтобы получить то, что Вам хочется, придётся это заслужить.

12. Дайте миру нечто такое, что сами захотели бы приобрести, будь Вы на другой стороне сделки.

13. Восхищайтесь и работайте только с правильными людьми – избегайте противоположного любой ценой.

14. Учитесь междисциплинарным концепциям устройства мира и регулярно используйте их.

15. Будьте надёжны. Ненадёжность зачёркивает все остальные Ваши преимущества.

16. Избегайте экстремальных мнений и идеологий: всегда оценивайте позицию противоположной стороны, как свою собственную.

«Если хотите убедить кого-либо, апеллируйте к его интересу, а не к разуму»

(Бенджамин Франклин)

17. Избавьтесь от корысти, зависти, обиды и жалости к самому себе.

18. Никогда не становитесь частью системы с извращёнными стимулами.

19. Концентрируйте опыт и силу в руках правильных людей — тех, которые постоянно учатся.

20. Вы будете успешны в той области, которая Вас больше всего интересует.

21. Выучите концепцию усидчивости: сядьте и делайте дело, пока оно не сделано.

22. Если Вас отбросило назад — это возможность стать лучше. Не нойте!

23. Высшее благо цивилизации — незаметная система доверия между всеми.

«Если Вам предлагают брачный контракт на 47 страниц, самое лучшее решение — не выходить замуж».

Daily Journal (DJCO)

В 1969-70 годах Баффетт наблюдал очередную безумную дороговизну фондового рынка и не мог найти ни одной идеи для инвестиций, даже облигации, арбитраж и «сигаретные окурки» его не возбуждали. И тогда Уоррен приостановил все свои партнёрства, начав возвращать вкладчикам их деньги. Пауза продлилась больше полутора лет, и только в 1972-м он вернулся, увидев надвигающуюся на биржи грозу. При тогдашней высокой инфляции долгое сидение в кэше было губительно и Баффетт начал закупаться, понимая, что выбрал не самый удачный момент, но всё равно предпочёл пересидеть грозу в акциях, хоть и с бумажными убытками. Один из восьми своих идеальных выстрелов, которые принесли сотни тысяч процентов накопленной прибыли, Уоррен совершил в 1973-м, купив газету «The Washington Post» (платный рекламный мост). К 1976-му фондовый рынок устаканился и газета превратилась в дойную корову по дивидендам и котировочную ракету.

Наблюдая за этим успехом, едва спасшийся от банкротства Мангер решил его повторить. В 1977-м он приобрёл газету «The Daily Court Journal» (Журнал ежедневных судебных заседаний в Лос-Анджелесе), а впоследствии создал на её основе холдинг, докупив ещё девять газет в Калифорнии и Аризоне.

Основные темы – жизнь (да-да, скандалы, интриги, расследования и подозрения), судебные процессы и решения в Калифорнии и Аризоне, реклама, вакансии, недвижимость, а также обязательные к опубликованию юридические уведомления (о смерти и наследстве, регистрации и присвоенные названия компаниям, о продаже имущества через доверенных лиц, о правительственных слушаниях, банкротствах, аукционах заложенного имущества, юридических запретах и т.д.). Таким образом, ключевыми рекламодателями являются частные компании и доверительные управляющие, связанные с недвижимостью, госучреждения, юридические конторы (особенно адвокаты и нотариусы), а также физлица, которые в этом всём замазаны или стремятся замазаться.

Ещё Мангер накупил специализированные бизнесы, чтобы создать из них технологическую дочку – Journal Technologies, – производящую ПО для судов первой и апелляционной инстанций, а также всех органов, связанных с судебными системами, включая прокуратуру, госзащитников, отделы пробации (надзора за вышедшими из тюрьмы) и следственные комитеты в США, Канаде и Австралии. Соответственно, на сайте компании можно/нужно оплачивать дорожные сборы и штрафы 42 штатов Америки, а также подать документы в суды в электронном виде.

Почему-то мне тут же вспомнилась Axon Enterprise (AXON), которая впендюривает всей американской полиции шокеры и видеокамеры.

В общем, юрист Мангер очень долго сидел на удобном юридическом платном мосту, пока интернет не начал добивать бумажный газетный бизнес. Никаких интересных траекторий доходы, активы, эффективность и цена акций Daily Journal (DJCO) не показывает, зато интересное случилось в кризис 2008-9.

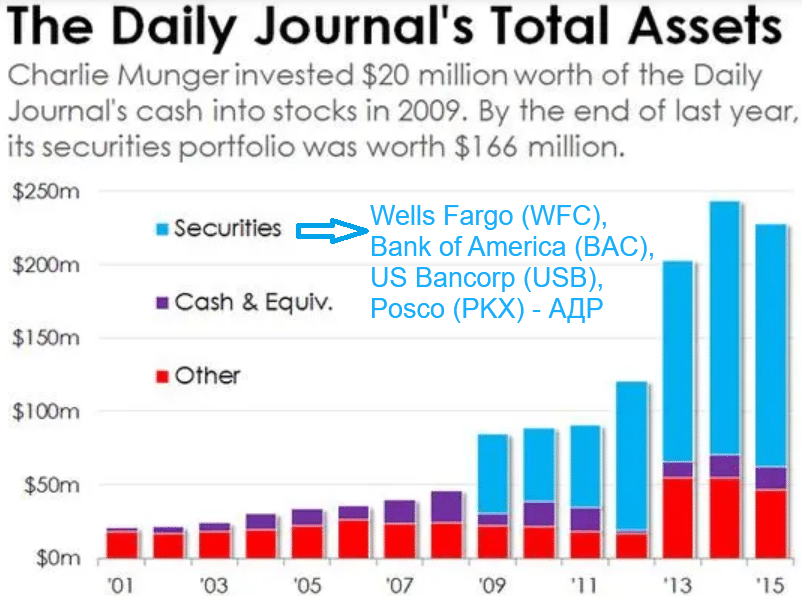

Пока Чарли с Уорреном в тот кризис закупали в портфель Berkshire Hathaway акции Goldman Sachs и General Electric, сам Мангер, благодаря председательству в дочерней Wesco Financial, очень хорошо понимал результаты других принадлежащих ей банков – Wells Fargo и US Bancorp, – а также эффект включённого ещё тогда печатного станка ФРС.

В итоге, по аналогии с Berkshire Hathaway, в 2009-м Daily Journal начала направлять все свободные средства на покупку сторонних успешных бизнесов: прямо сейчас в её портфеле три американских банка [Bank of America (BAC), Wells Fargo (WFC), U.S. Bancorp (USB)], АДР-ки пятой в мире сталеварной компании из Южной Кореи POSCO (PKX), а также Alibaba (BABA).

С 2009-го года на эти покупки было потрачено чуть более $103 млн., а сейчас эти ценные бумаги стоят ≈$350 млн. В общем, 15% капитала Мангера закопано тут, зато не надо сверяться с мнением Баффетта.

Чарли уже 98 лет, но он продолжает председательствовать в совете директоров, а одновременно генеральным и финансовым директором, плюс главбухом там пашет Джеральд Зальцман, которому всего 82 года.

Как и на ГОСА Berkshire Hathaway, на ГОСА Daily Journal постоянно приходят не только соакционеры и журналисты, но и обычные люди, обожающие слушать ещё одного титана долгосрочного инвестирования.

ГОСА Daily Journal 2022

Вопрос: Как Daily Journal будет управлять своим портфелем после того, как Чарли отойдёт от дел?

Мангер: Я буду справляться с этим, пока могу, а, когда меня не станет или я буду достаточно слаб, мы найдём кого-нибудь другого, чтобы продолжать это.

Вопрос: Являясь акционером Daily Journal более 20 лет, я ценю качество руководства и развитие бизнеса. В годовом отчёте за 2021-й год отмечено, что перспективы программного обеспечения сейчас кажутся особенно интересными, не могли бы Вы изложить эту мысль подробнее.

Мангер: Интересно, что суды всего мира находятся в каменном веке и нет никаких причин, по которым юристы должны ехать по пробкам для подачи небольшого ходатайства. Всё это давно нужно делать через Zoom и его подобия, а подача документов обязана осуществляться в электронном виде, так что открывается большой рынок для автоматизации судов и он находится на ранней стадии. Хорошая новость – он огромный, а плохая – он очень медленный и трудный из-за бюрократических препонов для внедрения нового ПО.

Вопрос: В январе Джефф Гундлах заявил: «На данный момент Китай не пригоден для инвестиций. Никогда не инвестировал туда ни в лонг, ни в шорт. Я больше не доверяю отношениям между США и КНР и думаю, что вложения в Китай могут быть конфискованы, такой риск есть».

Очевидно, имея значительные китайские инвестиции, Вы так не считаете. Объясните, пожалуйста, почему?

Мангер: Конечно, только будущее определит, кто окажется прав. Но Китай – большая современная страна, там огромное население и модернизированная экономика. Мы проинвестировали туда, потому что можем получить больше доходности с учётом запаса прочности, чем в США. Ведущая венчурная американская компания (Sequoia Capital) приняла такое же решение, как и мы.

Я сочувствую Гундлаху – он нервничает и не обязан присоединяться к нам. У разных людей разные мнения: я, например, отношусь к России так, как он относится к Китаю – я не инвестирую в российское, поэтому не могу критиковать его точку зрения, и просто пришёл к другому выводу.

Вопрос: Чарли, Вы с Уорреном занимаетесь концентрированными инвестициями с 50-х годов, многие из которых стали прибыльными, но что ещё более впечатляет – ни одна из них не привела к значительным потерям и ни один из вас не потерял больше нескольких процентных пунктов собственного капитала (спрашивающий явно очень плохо знает их историю).

Daily Journal недавно проинвестировала большую часть своего капитала в Alibaba, для чего даже взяла дополнительный займ $40 миллионов. Почему Вы уверены, что эта инвестиция не приведёт к существенному обесцениванию капитала Daily Journal и не снизит способность компании развивать направление ПО?

Мангер: Конечно, когда вы инвестируете в ценные бумаги, то рискуете, что они упадут в цене и вы потеряете деньги. А, если держите обесценивающиеся валюты, теряете их покупательную способность. В конечном итоге мы предпочитаем риск обладания, а не риск избегания, и не возражаем против небольшого долга.

Вопрос: Мы, будучи акционерами Daily Journal, точно владеем акциями Alibaba? Имеем ли мы законное право собственности на её бизнес или оно «размыто» (из-за каймановой материнской прокладки)?

Мангер: Покупая Alibaba, мы получаем своего рода дериватив. Поскольку среди цивилизованных стран существует разумная честность, мне этот риск не кажется таким уж большим.

Вопрос: Китайским компаниям могут запретить вести бизнес на Западе и в некоторых азиатских странах по нескольким причинам. Во-первых, это проблемы с безопасностью. Во-вторых, потенциальной конфликт из-за Тайваня. В-третьих, неспособность соответствовать западным стандартам бухучёта. И, в-четвёртых, проблемы с правами человека.

Учитывая всё вышеперечисленное, почему такие умные люди, как Мангер и Баффетт, всё равно рассматривают возможность инвестирования в китайские компании?

Мангер: Очень просто. Мы получаем там больше преимуществ на каждый вложенный доллар.

Вопрос: Хотя финансовые показатели и кажутся устойчивыми, не беспокоит ли Вас политическое давление со стороны китайского правительства?

Мангер: Китайское правительство беспокоит всех капиталистов мира гораздо больше, чем раньше, и, конечно, нам это не нравится. Хотелось бы, чтобы отношения с китайцами были намного лучше.

Что плохого случится, если мы будем более близки и у нас появятся хорошие друзья среди китайцев? И, наоборот, кто, чёрт возьми, будет нам мешать?

Конечно же, мы должны подружиться и научиться ладить с людьми, у которых другая система управления. Нам нравится наше правительство, потому что мы к нему привыкли и у него есть преимущества личной свободы. Но Китай никогда не смог бы устроить свою жизнь с таким правительством, как наше. Они предотвратили рождение 500-600 миллионов человек, просто измеряя менструальный цикл у женщин, когда они приходили на работу, и делая аборты тем, кому не разрешалось иметь детей.

Подобное невозможно в США, но это, действительно, нужно было сделать – и они сделали. Не надо критиковать Китай, у которого ужасные проблемы, только по тому, что он не такой, как Америка.

Некоторые вещи они делают лучше, и они должны нравится нам, а мы должны нравиться им. И я абсолютно уверен, нет ничего более безумного, чем разжигание недовольства по обе стороны океана.

Вопрос: Как будет решена ситуация на Украине?

Мангер: У меня нет никакого понимания, которое было бы лучше, чем у других. Большинство таких вещей в наши дни, когда стороны имеют огромное количество водородных бомб, решаются мирно, потому что альтернатива ужасна. Так это работало до сих пор и, надеюсь, так будет дальше.

Мы живём в ядерном мире и у нас долгое время не было мировых войн из-за нового оружия, что стало благословением для человечества. Но время от времени это же оружие заставляет нас нервничать. Довольно безответственно, когда лидеры нагнетают напряжённость из-за пограничных инцидентов и тому подобного.

Вопрос: Вы сказали, что мы должны сотрудничать с Китаем. Беспокоит ли вас, что Россия уже сотрудничает с ним и эти отношения становятся намного ближе?

Мангер: Трудно придумать что-то глупее, но обе стороны поступают именно так. Политические лидеры (США и Китая) с каждой стороны пытаются навязать свою позицию избирателям, показывая, насколько они суровые. Это огромная глупость.

Вопрос: Alibaba входит в топ-3 Вашего портфеля, но сейчас она дешевле американских аналогов, вроде той же Amazon, которая в три раза дороже по P/E. Именно такую скидку должны искать американские инвесторы при инвестировании в китайские акции, учитывая политику, намёки регуляторов и риск структуры собственности? И почему Баффетт не покупает Alibaba?

Мангер: Уоррен, как и многие другие умные люди, любит вкладываться туда, куда удобно лично ему. Почему-то мне в Китай инвестировать комфортнее. Есть множество вещей, которые ненавижу, и просто не связываюсь с ними. Думаю, старина Уоррен заслужил право свободно распоряжаться своими деньгами. Это нормально, когда есть нечто, с чем вы просто не хотите возиться, например, криптовалюты.

Alibaba уже стала чем-то, вроде Apple или Alphabet, а конкуренция в электронной коммерции вырастет ещё больше, даже для крупных интернет-ритейлеров.

Вопрос: Криптовалюты – это класс активов общей стоимостью $2 триллиона. Готовы ли Вы признать, что всё же упускаете здесь возможности?

Мангер: Я точно не инвестирую в крипту и считаю её аналогом венерического заболевания, не достойным даже презрения.

Другие же считают биток новой модной технологией и приветствуют валюту, которая так удобна для вымогательства, похищения людей, уклонения от налогов и других грязных дел. Любой может создать собственную крипту, и это безумие. Поэтому я желаю, чтобы подобное немедленно запретили, и восхищаюсь китайцами, уже сделавшими это. Они поступили мудро, а мы глупы.

Вопрос: Вы предупреждали о пороках криптовалюты в прошлом, но как тогда отнесётесь к запуску цифровой валюты федеральной резервной системой? Это пойдёт на пользу или же принесёт только вред прочности и устойчивости наших рынков?

Мангер: Нет-нет, ФРС давно бы эмитировала криптодоллар, если бы нуждалась в нём. У нас уже есть цифровая валюта, которая называется банковский счёт, а все банки давно интегрированы с ФРС. Это единственная американская цифровая валюта, которая мне нравится.

Вопрос: Два года назад, на такой же встрече, Вы предсказали, что грядёт много неприятностей из-за безумных сделок, и мы увидели ≈860 SPAC-ов, IPO Rivian (RIVN) и Robinhood (HOOD), а также феномен GameStop (GME). Уверен, Вы по-прежнему придерживаетесь своего мнения. Интересно, а какая из этих историй за последний год понравилась Вам больше всего?

Мангер: Конечно же, огромный short squeeze (когда розничные покупатели совместно выдавили шортящие хедж-фонды), в том числе по GameStop. Плюс безумия в биткоинах.

Венчурные компании слишком быстро накачивают такие истории деньгами, да и в других формах прямых инвестиций уже переизбыток венчурного капитала. В итоге фондовый рынок превратился в игорный дом, как для лудоманов, так и для долгосрочных инвесторов, и выходит из-под контроля.

Если бы я был диктатором, обязательно ввёл какой-нибудь налог на краткосрочную прибыль, чтобы снизить на биржах ликвидность и бессмысленный азарт.

Подобное безумие в 1920-е привело к Великой депрессии, а она привела к Гитлеру: всё это очень серьёзно и ужасно. Пока что побеждает лудомания.

Вопрос: Вы сказали, что сейчас мы находимся в большом пузыре. Можно узнать о нём подробнее и что будет дальше?

Мангер: Уверен, в конце концов все эти безумные сделки приведут к огромным неприятностям, так это обычно работало в прошлом. Но, когда это произойдет и насколько всё будет плохо, не могу сказать.

Вопрос: В наши дни на рынке доминируют графики, теханализ и искусственный интеллект, а старый метод оценки по Грэму давно мёртв. Что думаете об этом?

Мангер: Этот метод никогда не умрёт! Получить больше стоимости, чем заплачено – вот что такое инвестиции. Если хотите добиться успеха, Вы должны всегда получать больше, чем отдаёте.

Ныне полно дураков, которые вообще не знают, что они покупают, для них есть просто какая-то котировка. Вспомните о прошлых неадекватных бумагах и как они надували гигантские пузыри в конце 1920-х и далее.

Вопрос: Считаете ли Вы вероятным значительное повышение процентных ставок в ближайшие десятилетия, как было в 1950-80?

Мангер: Это очень сложный вопрос. Когда мы печатаем деньги (а это делают все страны), то выходим на новую территорию с точки зрения размера. Таким образом японцы выкупили не только большую часть своего долга, но и большую часть казначейских облигаций ФРС. Представляете, сколько денег они заработали?! А ведь там до сих пор нет высокой инфляции, хотя Япония – большая страна и одна из самых замечательных цивилизаций в мире. Огромная эмиссия денег не привела к ужасным последствиям.

В Японии было 25 лет застоя и, если честно, уровень жизни не сильно улучшился. Не думаю, что это произошло из-за их макроэкономической политики, а скорее из-за ужесточения конкуренции их экспорта с китайским и корейским.

В любом случае происходящее сейчас странно и никто не знает финала. В Японии моноэтническое стареющее население и не так много молодёжи, а вот в США ужасная напряжённость, и управлять страной с такими разными национальностями и группами гораздо сложнее.

Мы приближаемся к ужасным проблемам, но, надеюсь, они ещё далеко.

Вопрос: Что сейчас думаете об инфляционной среде и сравните, пожалуйста, нынешнюю ситуацию с 70-ми?

Мангер: Когда в семидесятые (бывший глава ФРС) Волкер довёл процентную ставку до 20%, происходил ужасный спад. Он длился долго, а люди испытали очень много агоний. Надеюсь, мы больше никогда в подобное не попадём.

Условия, позволившие Волкеру провернуть такое без вмешательства политиканов, были очень необычны, и задним числом я признаю, что он сделал всё правильно. Однако, наши нынешние политики точно будут против новой жести в экономике с последующей рецессией.

Уверен, новые проблемы будут отличаться от старых. Подумайте обо всех латиноамериканских странах, которые печатают слишком много денег. Сейчас они якобы становятся сильными, но аналогии легко просматриваются по Платону: в ранних великих демократиях городов-государств один гражданин имел один голос, а затем, довольно скоро, появлялась демагогия и демагогами становились все. В итоге демократии пришёл каюк.

Это не было фантазией Платона: он точно описал происходившее в Греции, а сейчас мы наблюдаем подобное в Латинской Америке. И мы не хотим туда идти, по крайней мере, я точно не хочу.

Вопрос: Говорят, что из-за чрезмерных монетарных фискальных стимулов в последние два года была зафиксирована самая высокая инфляция за 40 лет. Согласны ли Вы с таким тезисом и придётся ли нам заплатить ещё более высокую цену, если ФРС попытается вернуть инфляцию под свой контроль?

Мангер: Во-первых, я согласен, что мы провернули что-то довольно экстремальное и не понимаем, насколько серьёзными будут проблемы. Как в Японии или хуже?!

Мы флиртуем с серьёзными неприятностями, но некоторые из наших страхов явно преувеличены: Япония всё ещё существует, как полноценная экономика.

У нас есть куча долгов, а мы расплачиваемся по ним околонулевыми процентами, да и денежная масса увеличивается – это похоже на рай. Но, когда вещи становятся такими соблазнительными, государство обязательно будет всем злоупотреблять.

Вопрос: Как всё это будет происходить и что доступно индивидуальным инвесторам, помимо владения качественными акциями, чтобы оптимально справляться с негативным воздействием инфляции?

Мангер: Может случиться так, что придётся выбирать наименьшее зло из множества негативных вариантов. Великий урок, преподанный мне жизнью, состоит в том, что вся эта проклятая диверсификация вообще не нужна. Достаточно иметь всего четыре хороших актива, а портфель из двадцати позиций вряд ли изменит ситуацию в лучшую сторону.

Вопрос: Сколько Berkshire Hathaway потратила на покупку доли в Activision и есть ли новая информация о судьбе заявки Microsoft (на поглощение)?

Мангер: У меня нет комментариев по этому поводу, кроме того, что мне очень нравится (увольняющийся гендиректор) Бобби Котик (которого обвинили в сексуальных домогательствах и оскорблениях). Он один из самых умных руководителей, известных мне.

Игры останутся с нами надолго, но опять же я из старой гвардии и мне не нравится, когда кучка зависимых молодых мужчин по 40 часов в неделю играет в игрушки по телевизору.

Вопрос: Есть ли у метавселенных будущее или это аналог биткоинов?

Мангер: Даже без всяких метавселенных существующие технологии от Activision и множества других компаний стали очень значительными. Некоторые игры являются социальными, а другие – очень странными. Вы действительно хотите, чтобы какой-то пацан 40 часов в неделю бегал с автоматом по телевизору? Я категорически против, хотя многие игрушки безобидны.

Вопрос: Недавно назначенные чинуши обязались придерживаться агрессивного подхода в применении антимонопольного законодательства. Считаете ли Вы, что есть необходимость в новом антимонопольном законе или более строгом контроле крупнейших технологических компаний?

Мангер: Мне нравится, что у нас есть сильные национальные чемпионы, и другие страны тоже гордятся своими. Так что в конце концов большой масштаб – это не плохо. Не хочу, чтобы в интернете доминировали иностранцы, мне нужны сильные американские компании, которые хорошо зарекомендовали себя в мире. Поэтому меня не так сильно беспокоят аспекты антимонопольного регулирования интернета, как Вас. Но нет никаких сомнений, что гламтех скоро получит намного больше нападок со стороны президента и правительства.

Вопрос: Вы заявляли в прошлом, что США должны сохранить всю добычу нефтегаза внутри страны и дать остальному миру истощить запасы других экспортёров. Вы всё ещё придерживаетесь этого мнения? И что скажете про позицию президента Байдена по добыче нефти и газа в США, учитывая его запрет строительства трубопровода Keystone XL и сворачивание бурения на федеральных землях? Это просто уступка зелёному переходу? Будет ли у нас когда-нибудь стабильная зелёная энергетика, учитывая проблемы ветроэнергетики, которые мы видели в Европе? И верите ли Вы, что ВИЭ заменят угль и нефть?

Мангер: Об этом можно много говорить. У нас полно возобновляемой энергии, которую мы получаем от солнца и ветра и которая стала довольно конкурентоспособной.

Я за то, чтобы сохранить углеводороды, а не использовать их, как можно быстрее. Все новые мощности стали настолько эффективными, благодаря солнечной и ветровой генерации.

Если бы не проблема глобального потепления, я бы поддержал именно то, что сейчас делает правительство, поощряя развитие ВИЭ. Это разумно, поскольку сберегает нефть, которая имеет огромное применение – это и удобрения, и продукты химии, и т.д. И не возражаю против того, чтобы значительная часть этого драгоценного материала оставалась в земле, это хорошее место хранения.

Также я отношусь к чернозёму Айовы, который считаю национальным достоянием, и возражаю против отправки его в Африку. Не желая как можно быстрее израсходовать всю нефть, мне нравится идея сохранения природных ресурсов. Это очень необычное мнение, но оно моё, и я очень воодушевлён тем, сколько возобновляемой энергии мы сможем получать от солнца и ветра.

Очень удивлюсь, если глобальное потепление окажется таким же страшным, каким его рисуют сейчас. Температура земли повесилась всего на один градус Цельсия примерно за 200 лет, хотя было сожжено чертовски много угля и нефти. Реально ли это так плохо, как говорят армагедонщики?!

Вопрос: Ваши мысли про омикрон в США?

Мангер: Если повезёт, всё сойдет на нет до мелкой проблемы. Сколько это займёт, не знаю. Ежегодно от гриппа умирает 30.000 американцев. Предположим, что цифра, включающая омикрон, возрастёт до 60.000. Мы к этому точно привыкнем.

Вопрос: Пандемия сделала разницу между большим и малым бизнесом больше, чем когда-либо, а также ухудшила развитие малого бизнеса в некоторых штатах. Всем предприятиям было приказано закрыться, но, например, Home Depot (HD) было разрешено работать. Когда-нибудь у малого бизнеса будут более равные правила игры или же это бесконечная спираль вниз по кроличьей норе, пока не останется никого, кроме крупняка?

Мангер: Уверен, небольшой бизнес выживет. В каждом торговом центре полно малого бизнеса и сейчас он не процветает, как это было недавно, но никто не собирается избавляться от малышей.

Правда, США нужны и крупняки, вроде Apple и Google, которые продолжат обслуживать нас также хорошо, как они это делают сейчас. Так устроена система.

Вопрос: Считаете ли Вы, что прямо сейчас на бирже происходят искажения, когда (индекс компаний малой капитализации) Russell 2000 стоит на 15% ниже своего исторического максимума?

Мангер: Мой образ жизни заключается не в том, чтобы предсказывать краткосрочные различия между индексом Рассела 2000 или S&P 500. У меня нет мнения, какой из них лучше?! Я просто ищу хорошие компании, чтобы вложить длинные деньги Berkshire Hathaway или Daily Journal.

Я хочу плыть против течения, насколько это возможно, не пытаясь предсказать приливы, но ожидаю, что будут и проблемы. Если собираетесь инвестировать в долгую, то конечно увидите много агоний, зато будут и периоды бума. Просто научитесь проходить через это, делая всё, что в ваших силах, и продолжайте работать, пока можете.

Вопрос: Техгиганты, в частности Microsoft и Alphabet, обладают такой же долговечностью, как Coca-Cola 40 лет назад?

Мангер: Гораздо проще предсказать, кто процветал в прошлом, но ожидаю, что Microsoft, Apple и Alphabet будут сильны и через 50 лет. Если бы Вы спросили меня в молодости, что будет с газетами, которые сегодня разорились, то я бы этого не смог предсказать. Так что трудно увидеть мир через 70-90 лет. За такой период ушаталась General Motors и уничтожилась Kodak, зато телефонные компании всё ещё с нами, просто их бизнес изменился.

Вопрос: Внимание СМИ приковано к большому количеству американцев, уволившихся с работы за последний год. Что Вы думаете об этой тенденции и что бы посоветовали гендиректорам, стремящимся сохранить своих сотрудников?

Мангер: Занимательно, что пандемия подарила нам много людей, которые отвыкли сидеть в офисе пять дней в неделю, и думаю, что многие из них уже никогда не вернутся туда на пятидневку.

Между прочим, директора Berkshire Hathaway имеют возможность встречаться два раза в год на постоянной основе, а всё остальное делают по телефону или через протоколы согласования. Нам не нужны эти чёртовы встречи в бизнес-джетах, поэтому происходящее делает нашу жизнь проще, дешевле и эффективнее. Так что мы все точно не вернёмся к прежнему типу работы.

Хотя, с другой стороны, правительство сделало соцобеспечение настолько либеральным, что эти деньги просто разбрасываются с вертолёта. Мы переусердствовали и промахнулись с некоторыми стимулами.

Если Вы здоровый молодой человек и отказываетесь работать, то страдаете от изрядной агонии. Утверждение, что можно остаться дома и получать больше, чем когда работаешь, довольно разрушительно для нашей экономической системы. В следующий раз нам следует быть менее либеральными.

Каждый гендиректор, которого я знаю, в какой-то степени приспосабливается к запросам сотрудников, так что некоторые из последних изменений останутся с нами навсегда. Искренне рад, что меньше людей будет толкаться в пробках.

Вопрос: Множество программ вознаграждений руководителям публичных компаний приводили к противоположным итогам для них и акционеров. Какие наиболее важные изменения, связанные с компенсациями, могли бы предложить инвесторы, чтобы лучше согласовывать свои интересы и менеджмента?

Мангер: Вы говорите об «агентских проблемах». Когда Вы управляете своими делами, то довольно эффективны и заботитесь о собственном имуществе. Но, когда работаете на компанию, больше заботитесь о себе, своём будущем и своей семье.

Капитализм эффективен, только когда люди, принимающие решения, делают это в отношении своей собственности. Когда китайцы отошли от коллективистского земледелия и предоставили каждому крестьянину личный участок земли, производство зерна выросло на 60% в первый же год. Кому, чёрт возьми, понадобились колхозы, если они были настолько неэффективны?

Дэн Сяопин обязательно войдёт в историю, как один из величайших лидеров.

Вопрос: Как Вы оцениваете роль SEC в защите целостности американской финансовой системы?

Мангер: Люди рационализируют способы зарабатывать на жизнь, вырабатывая некий моральный компромисс, особенно в сфере финансов, управления капиталом и так далее: тамошние руководители всегда больше заботятся о своих семьях, чем о людях, чьими деньгами распоряжаются. Увы, так устроены человеческие существа.

Вопрос: Недавно Вы говорили о пузырях и неоправданно завышенных ценах. Является ли Costco частью этого, ведь она никогда прежде не торговалась по таким высоким коэффициентам P/S и P/E. Что посоветуете потенциальным инвесторам, не трогать или покупать?

Мангер: Я всегда считал, что ничто не может стоить бесконечно дорого, даже акции замечательных компаний. Хотя, если бы мне срочно потребовалось сформировать собственный пенсионный фонд с горизонтом инвестирования 30-50 лет, обязательно бы купил Costco и по текущей цене. Это сильная компания и идеальное место для экономных шопоголиков, так что даже не допускаю мысли, чтобы продать её из-за высокой котировки.

Она станет абсолютным титаном и в электронной коммерции с их продуктами, которым все доверяют, умением заманивать любые категории покупателей, а также эффективной работой со складскими запасами.

По текущей цене я, конечно же, не собираюсь докупать, но уверен, и в дальнейшем это будет крупная кампания, заслужившая успех правильной культурой и моральными устоями. Вот бы и всё остальное в США работало так же хорошо.

Вопрос: Чарли, не могли бы Вы рассказать о своём взгляде на (бразильско-американский инвестфонд, совместно с которым Berkshire Hathaway контролирует Kraft Heinz) 3G Capital и их «бюджетирование с нулевой базой»?

(Анализ потребностей и затрат всегда начинается с «нулевой базы» [т.е. без выделения средств] в начале каждого бюджетного периода, независимо от того, что было ранее забюджетировано.

Плюсы: точность, актуальность [ориентация на текущие цифры, а не динамику предыдущих бюджетов] и сокращение потерь.

Минусы: бюрократия и медленное время реагирования на внезапные изменения).

Поменялось ли Ваше мышление за последние 5 лет?

Мангер: В любой очень богатой корпорации человеческая природа берёт своё, создавая больше бюрократии, лишних расходов, совещаний и так далее.

На самом деле, дополнительные совещания лишь ухудшают положение и отнимают много денег. С другой стороны, убирая лишнее, надо быть милосерднее к сотрудникам, которые давно рядом и хорошо служили в прошлом. Таким образом, не обязательно постоянно иметь стопроцентную эффективность.

Однако, если Вы окончательно «разжиреете», придёт кто-то, вроде 3G Capital, и поглотит Вас, чтобы «урезать» до нормы. Даже в наших самых успешных компаниях, как и в любой средней семье, навалом лишнего жира.

Вопрос: Какое влияние пассивное инвестирование оказало на нынешнюю стоимость акций?

Мангер: Увы, у нас появилась большая группа акционеров, благодаря инвестициям в пассивные индексные фонды. Не знаю, какие будут последствия, но ничего хорошего не жду.

Вопрос: Если бы налоги не были проблемой, не лучше ли сейчас выйти в кэш и дождаться идеального момента для покупок в течение следующих 12 месяцев?

Мангер: Никогда не копя деньги в ожидании идеальных условий, я всегда инвестировал в лучшее, что мог найти на тот момент, и изменять себе не собираюсь. Daily Journal уже израсходовала весь кэш, зато у Berkshire Hathaway его завались, но не из-за ожидания лучшего момента для инвестиций, а потому что не можем найти ничего привлекательного.

У нас нет решения Вашей проблемы, мы просто справляемся с этим так, как я описал.

Вопрос: Учитывая коррекцию в начале года, почему Berkshire не добавляет в свой портфель новые акции? Неужели руководство стало слишком консервативным в вопросах поглощений?! И спасибо, что пару лет назад хотя бы купили Apple, что безусловно принесло свои плоды.

Мангер: Нет, мы просто не можем ничего купить по ценам, которые нам интересны. Вот и всё.

Ныне большая часть покупок совершается вообще не теми, кто реально планирует ими владеть, или ради вознаграждений и комиссий. Намного проще купить что-то за чужие деньги, а вот мы используем свои собственные, по крайней мере так об этом думаем.

Однажды именитый профессор сказал мне: «Чарли, скажи мне, в чём твоя проблема, и обещаю усложнить её для тебя». Он оказал мне услугу, обращаясь таким образом, и я ретранслирую её вам. Мыслите рационально и беспокойтесь о правильных вещах: инфляции, будущем своей страны, выборе между акциями роста и дивидендными аристократами…?!

У меня нет универсальных советов для каждого, но знаю, что достаточно одарённые люди способны вкладывать деньги в сложные инструменты и бизнесы, а другие поступили бы ещё мудрее, ограничив свои амбиции. Обязательно сначала определите свой уровень мастерства или уровень мастерства вашего консультанта.

Всем, кто находит нынешний инвестиционный климат трудным, говорю: «Добро пожаловать во взрослую жизнь!». Нынешнем выпускникам колледжа будет намного сложнее разбогатеть и остаться богатыми, чем моему поколению. Просто посмотрите, сколько нужно копить на дом в престижном районе Лос-Анджелеса. Так что мы, очевидно, придём к более высокому налогу на прибыль.

Прошедшие 98 лет моей жизни были идеальным временем для владения диверсифицированным портфелем обыкновенных акций. Люди до вычета инфляции получали где-то 10-11% годовых, если инвестировали разумно, или 8-9% после вычета инфляции: ни одно другое американское поколение в истории никогда не получало такой отдачи.

Вопрос: Что Вас больше всего беспокоит в нашей экономике и на фондовом рынке, а что вселяет оптимизм?

Мангер: Вы обязаны быть оптимистом. Интересная штука – за последние сто лет 1922-2022 мир получил больше улучшений, чем за все предыдущие века.

Все основные потребности наших граждан довольно хорошо удовлетворены, но, при огромном повышении уровня жизни и свобод, люди всё меньше довольны положением дел. И этому есть очень простое объяснение – миром движет не жадность, а зависть! Поэтому-то все улучшения воспринимаются, как должное.

Я жил в разгар Великой депрессии, когда трудности были невероятными, но мне тогда было намного безопаснее гулять по вечерней Омахе, чем по нынешнему Лос-Анджелесу. Даже имея огромное богатство, не могу это изменить.

Я победил зависть, но других она сводит с ума, а третьи играют на ней, чтобы продвинуть свою политическую карьеру. В итоге даже наши миллиардные соцсети лишь подливают бензин в огонь ненависти.

К чёрту все бессмысленные траты на роскошь и лишнее, в них нет реального счастья, хоть они и помогли нашей цивилизации стать такой.

Вопрос: За всю Вашу легендарную карьеру какая инвестиция понравилось Вам больше всего и почему? А какая была самой ужасной?

Мангер: Одна из инвестиций, о которой никто в Berkshire Hathaway не рассказывал, это всемирная книжная энциклопедия. Я вырос на ней. Раньше её продавали от двери к двери, а каждое слово там было расшифровано до полного понимания. Так что ребенку, который не был блестящим учеником, всё равно можно было легко всё понять.

Berkshire годами зарабатывала на этом бизнесе по $50 миллионов в год до вычета налогов и я всегда гордился этим. А потом появился Билл Гейтс и начал раздавать энциклопедию бесплатно на персональных компьютерах, так и ушли наши $50 миллионов.

Мы по-прежнему продаём её библиотекам, зарабатывая несколько миллионов, но основная часть богатства просто исчезла. Так работает капитализм и порой в нём случаются разрушения – в результате теряются некоторые вещи, которых тебе, действительно, будет не хватать и невозможно заменить.

Люди, которые не собираются читать книги и сидят перед телевизором, не благословенные, а проклятые, зато у них есть зомбоящик.

Вопрос: Какой самый тяжёлый момент Вы пережили с Уорреном и какое самое лучшее воспоминание связано с ним? Вы кажетесь братьями от разных матерей, но вместе вы – одно из величайших сокровищ США, и по отдельности тоже.

Мангер: Не так уж плохо, что Бог собирается дать нам другое благословение, после жизни. Что там будет, никто не знает, но это был отличный путь. Мы с Уорреном отлично поработали и одна из великолепных вещей – что нас окружают замечательные люди.

У нас не было глупой бюрократии, как в других местах, и нам удалось довольно хорошо справиться со всеми проблемами и возможностями. На нас снизошла благодать. Хоть это и старомодная добродетель, но нет никаких секретов – мы выполняли свою работу рационально, не прячась от трудностей. Это всегда будет работать для людей, стремящихся быть лучше.

Нам с Уорреном очень повезло и, конечно же, вы можете извлечь уроки из нашего опыта. Куча людей работает на начальников, под которыми абсолютно невозможно находиться: они реальные психопаты и во многих случаях вы, действительно, ничего не можете с этим поделать. У нас же вообще не было таких проблем, и это счастье!

Вопрос: Вы кажетесь очень счастливым и довольным, в чём Ваш секрет счастливой жизни?

Мангер: Я всегда говорю одно и то же: правильные ожидания – максимально реалистичные. Если у вас необоснованные требования к жизни, Вы похожи на птицу, пытающуюся уничтожить себя при взлёте, каждый раз ударяясь крыльями о край клетки. Так нельзя выбраться из замкнутого круга.

Всё, что необходимо – иметь разумные ожидания и воспринимать жизненные результаты, как хорошие, так и плохие, с определённой долей стоицизма. В мире никогда не будет недостатка в хороших людях, а Вам просто нужно не потерять их из виду. Встретьте их как можно больше, а остальные пусть идут к чёрту!

Итог

Желаю каждому дожить до 98-ми лет с таким же ясным умом.

Искренне Ваш, Алексей Смирнов

Чарли Мангер и ГОСА Daily Journal (DJCO) 2022 by Алексей

.. зачем диверсифицироваться, достаточно четыре хорошие компании в портфель.))).. улыбнуло!

Можно иметь и 1 хорошую акцию, по аналогии с развитием собственного бизнеса. Обычно предприниматель развивает только одну компанию без диверсификации, с полным принятием риска.

Спасибо, Алексей, за перевод