Содержимое

- 1 Господдержка

- 2 REIT-ы

- 3 Wharf (0004) {HK0004000045}

- 4 Hang Lung (0010) {HK0010000088}

- 5 Henderson Land Development (0012) {HK0012000102}

- 6 Tian An China Investments (0028) {HK0028013271}

- 7 Sino Land (0083) {HK0083000502}

- 8 Tai Sang Land Development (0089) {HK0089000548}

- 9 Tsim Sha Tsui Properties (0247) {HK0247001271}

- 10 China Overseas Land & Investment (0688) {HK0688002218}

- 11 Shoucheng (0697) {HK0000592854}

- 12 Langham Hospitality Investments (1270) {HK0000150521}

- 13 Wenling Zhejiang Measuring and Cutting Tools Trading Centre (1379) {CNE100003NJ3}

- 14 Swire Properties (1972) {HK0000063609}

- 15 Roiserv Lifestyle Services (2146) {CNE1000049J8}

- 16 A-Living Smart City Services (3319) {CNE100002RY5}

- 17 Yuexiu Services (6626) {HK0000746575}

- 18 Jinke Smart Services (9666) {CNE1000048F8}

- 19 Строительство и проектирование

- 20 Стройматериалы

- 21 Anhui Conch Cement (0914) {CNE1000001W2}

- 22 Huaxin Cement (6655) {CNE1000057N3}

- 23 Итоги

В России королевская позиция на бирже у нефтегаза, в США – у гламтеха и финансов, а в Китае – у недвижимости. Вся китайская экономика опирается на экспорт и бетон: промышленность, энергетика, банки, инфраструктура, транспорт – все зависят от рынка недвижимости (жилой, элитной, торговой, складской, офисной, промышленной и т.д.). По восприятию ценности жилья китайцы и мы очень похожи: лучше доедать хрен без соли, но под собственной крышей. Итак, рейтинг китайских акций – часть 7: недвижимость, застройщики и стройматериалы.

Господдержка

В ноябре-декабре 2022-го мы увидели яростные потуги госрегуляторов вытащить сектор из глубокой ямы, в которую они сами же его и загнали.

До сих пор всё ограничивалось скипидаром для мажоритаров Evergrande и ей подобным за попытку развиваться, выстраивая пирамиды из обманутых дольщиков, а также прямой господдержкой на миллиарды долларов. В январе же власти перешли к более решительным действиям и даже отменили локдаун раньше, чем планировали (на март). Из 16-ти пунктов госплана перечислю ключевые:

1) Отныне госбанки должны «одинаково относиться» к государственным и частным девелоперам, а также оказывать «особую поддержку» имеющим высокий кредитный рейтинг.

2) Послабления для физлиц — хотят «оптимизировать» процесс покупки гражданами первого жилья. Пекин будет поддерживать местные органы власти в установлении «разумных» порогов первоначального взноса и минимальных ставок по ипотеке. В Ханчжоу, например, уже смягчили требования по ставкам и взносу.

3) Пролонгирование истекающих займов застройщикам ещё на год.

4) Господдержка новых выпусков облигаций и продление текущих.

5) Спецкредиты от госбанковских гигантов для завершения проблемных проектов.

6) Смягчение ограничений на кредитование застройщиков, введённые ещё в 2021-м (уровень долговой нагрузки будет не так жёстко влиять на возможность перекредитовки).

7) Все финансовые учреждения усилят поддержку компаний, занимающихся сдачей недвижимости в аренду.

В итоге план работает и держится на трёх китах: поощрение банков на новое финансирование, смягчение требований к застройщикам и упрощение ипотеки для физлиц.

Определённо, это позитив, но на сколько его хватит? Китай вполне может прожить с пузырём ещё 10 лет, но проявившиеся долгосрочные проблемы всё равно когда-то придётся разгребать (само точно не рассосётся).

REIT-ы

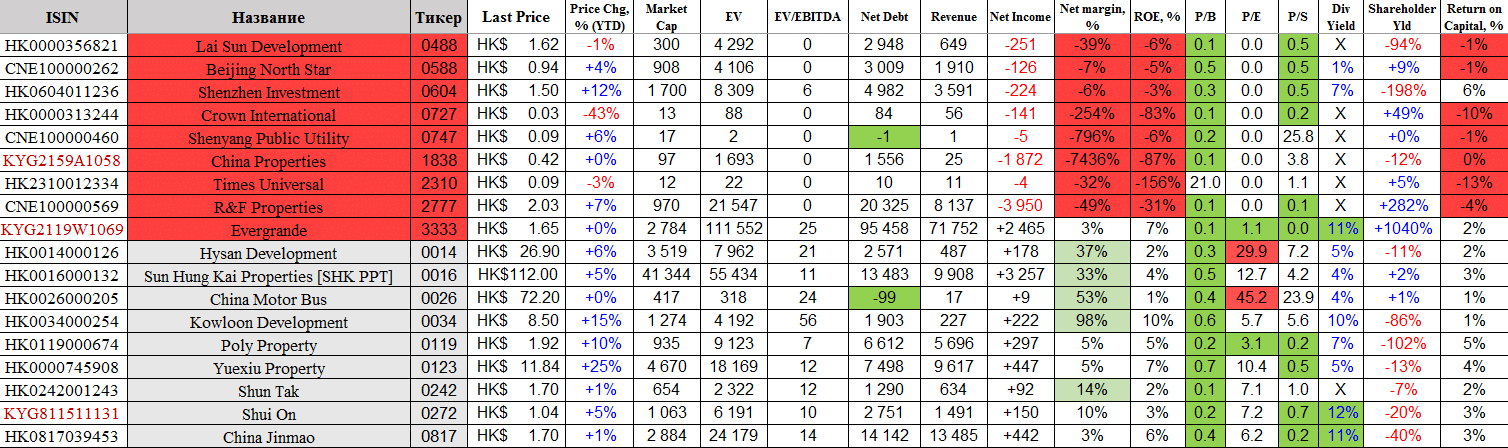

Тест на эрудицию: взгляните на таблицу и скажите, где в мире самая дорогая недвижимость?

Правильно, внимательный читатель, именно в Гонконге! Вот и весь секрет маржинальности увиденных REIT-ов. Да, в отличие от американских, их дивиденды не облагаются 30% налогом, зато и новые иксы они вряд ли подарят: если Народный Банк КНР и Управление денежного обращения Гонконга не начнут вдруг раскидывать вертолётные деньги, рост будет только вниз или вбок.

Вы наверняка знаете американскую пословицу: «Есть только три секрета успеха любой недвижимости – location, location, location». Местоположение определяет всё. А теперь задайтесь вопросом, много ли вы знаете специалистов по интересным китайским местам и их развитию. Не проведут ли завтра рядом с элитным торговым центром убогое шоссе или вдруг вместе с перспективным жилищным комплексом партия попросит построить ещё больше соцобъектов?! В общем, я решил не копаться глубоко в этом секторе: лучшие сейчас через год могут легко поиметь больше проблем, чем худшие.

Также расскажу дополнительный секрет в арендном бизнесе: при прочих равных стоимость месячной аренды всегда должна составлять 1/200 стоимости жилья. Если это не так, значит, прочие не равны: элитный район (Остоженка и Рублёвка), вообще нет свободной земли под застройку (Гонконг и Монако), депрессивное место (Воркута), плохая экология (Норильск), криминал, гибнущая инфраструктура, отсутствие нормального транспорта и социальных объектов в пешей доступности…

Итак, в феврале 2023-го лучше всех выглядят.

Wharf (0004) {HK0004000045}

Этот инвестхолдинг основан в 1886 году, штаб-квартира в Гонконге. Скупает и развивает инвестиционную недвижимость (аренда и перепродажа), девелоперские проекты (строительство, аренда, надои ЖКХ и перепродажа), а также гостиницы в Гонконге, материковом Китае и Сингапуре.

Ключевые активы, приносящие больше всего выручки, естественно, гонконгские: торговые центры Harbour City, Times Square, Plaza Hollywood, Wheelock Place и Scotts Square, бизнес-центры Wheelock House и Crawford House, а также люксовый отель The Murray.

В 2020-м Wharf очень сильно пострадал из-за локдаунов, но в 2021-м вернулся к маржинальности ≈25%. Выручка с 2016-го колбасится на одном месте. Иксов нет, история скорее под стабильные дивиденды при ловле котировки на дне при очередном кризисе.

Hang Lung (0010) {HK0010000088}

Основана в 1960-м, штаб-квартира в Гонконге. Этот застройщик в Гонконге и материковом Китае также работает по классике: построил, продал или сдал в аренду.

Ключевые кормящие объекты: торговые, офисные и жилые комплексы «Grand Gateway 66» и «Plaza 66» в Шанхае, «Дворец 66» и «Форум 66» в Шэньяне, «Парк 66» в Цзинане, «Центр 66» в Уси, «Riverside 66» в Тяньцзине, «Олимпия 66» в Даляне, «Spring City 66» в Куньмине, «Heartland 66» в Ухане, и «Westlake 66» в Ханчжоу.

Добавкой к коммунальным услугам впендюривают платные/бонусные автостоянки, химчистки+прачечные, агентства недвижимости и т.д.

В 2020-м был жуткий убыток, а с 2021-го выручка и прибыль не растут, но и не падают – маржинальность стабильная. Иксов нет.

Henderson Land Development (0012) {HK0012000102}

Один из четырёх нынешних крупнейших застройщиков Гонконга был создан в 1976-м, штаб-квартира там же. Занимается развитием недвижимости и инвестиционной деятельностью в Гонконге и материковом Китае.

Основные объекты — офисы, рынки, торговые центры, супермаркеты, отели и жилые комплексы.

Нашим жадным застройщикам на заметку: оцените красоту бизнеса и взаимодействие с государством. Четыре ключевых вводных.

1. Как вы наверняка знаете, в Гонконге фактически нет свободной земли (всех умерших без возражений сразу кремируют, а за освобождение мест на кладбищах местная администрация выдаёт бонусы).

2. Пекин вкладывается по максимуму, чтобы развить район Большого залива, связав вместе Гонконг, Макао и девять городов соседней провинции Гуандун.

3. Правительство Гонконга обнародовало план строительства «Северного мегаполиса», чтобы облегчить хроническую нехватку жилья и обеспечить недвижимостью ≈2,5 млн. человек в районах, расположенных недалеко от границы с материком.

4. Henderson Land Development владеет в Китае самыми большими запасами сельскохозяйственных угодий среди застройщиков.

Соединяем все вводные вместе и смотрим, что придумал гендиректор Мартин Ли: подарить правительствам КНР и Гонконга часть своих земель, а взамен присосаться к двум их проектам.

По мнению Пекина именно жилищные проблемы привели гонконгцев к антиправительственным протестам в 2019-м году.

Также Henderson Land Development стремится стать крупнейшим арендодателем офисных помещений в главном финансовом районе Гонконга (Central), поскольку инвестирует HK$8 миллиардов в участок на берегу гавани и завершит строительство своей новой башни «The Henderson» в 2023-м году (британский аукционный дом Christie’s уже стал там первым якорным арендатором).

Локдауны 2019-22 также сильно искорёжили динамики выручки и прибыли, но перспективы тут явно есть.

Tian An China Investments (0028) {HK0028013271}

Дочка гонконгской Allied Group основана в 1986-м. Инвестирует, развивает и управляет недвижимостью в КНР, Гонконге, Великобритании и Австралии. Строит квартиры, виллы, офисные и торговые здания, также управляет полями для гольфа, отелями, парковками и т.д. Плюс операции с ценными бумагами и кредитование.

В январе 2023-го объявили о выцеливании для поглощения какой-то компании, занимающейся инвестициями в недвижимость.

С января по октябрь 2022-го накопили убыток -HK$1,3 млрд. Выручка стабильно растёт с 2019-го, прибыль колбасило из-за локдаунов. Отмены всех ограничений в материковом Китае и Гонконге автоматически должны улучшить финансовый результат 2023-го года.

Sino Land (0083) {HK0083000502}

Дочка Tsim Sha Tsui Properties Limited (0247) зарегистрирована в 1971-м году и базируется в Гонконге. Ключевой бизнес-козырь — земельный банк ≈1,9 млн. м2 в материковом Китае, Гонконге, Сингапуре и Сиднее (Австралия).

Портфель недвижимости ведущего застройщика Гонконга включает офисные, производственные и жилые здания, а также торговые центры, автостоянки и гостиницы. Также впендюривают уборку, управление зданиями, безопасность, ипотеку, инвестиции в ценные бумаги, аренду, консалтинг и депозиты.

Финансовый год у компании заканчивается 30-го июня, контора «по-прежнему ориентирована на долгосрочный устойчивый рост», но выручку и прибыль колбасит с 2018-го, в том числе из-за убытков от переоценки (за вычетом отложенного налогообложения) инвестиционной недвижимости. Sino Land всё равно маржинальна.

Компания планирует до 30.06.23 начать продажи в четырёх жилых комплексах в Гонконга, а также уже купила доли в двух проектах в Сингапуре. В 2020-22 пришлось помучаться с арендаторами и скидочными ваучерами, пытаясь восстановить трафик в своих торговых центрах. И до конца 2023-го должны построить и запустить центр обработки данных «HKG8» в Гонконге.

Tai Sang Land Development (0089) {HK0089000548}

Зарегистрирована в 1968-м и базируется в Гонконге. Занимается инвестициями, девелопментом, управлением, перепродажей и арендой недвижимости в Гонконге и Северной Америке.

Портфель включает в себя жилую, промышленную, офисную и торговую недвижимость. Также занимается кейтерингом (приготовление пищи и доставка), агентскими услугами, эксплуатацией и управлением гостиницами, арендой автомобилей, закрытыми клубами по интересам, кредитами, а также развивает рестораны и собственные торговые марки.

Невероятное в России, но возможное в Гонконге: из-за длительного роста цен на недвижимость в Америке и на острове, а также благодаря переоценке инвестиционной собственности по справедливой стоимости (подтверждённой оценщиками и аудиторами), из года в год чистая прибыль Tai Sang Land Development больше выручки! Так что маржинальность 163% — это не ошибка. Единственный убыток за двадцать лет был в 2020-м, причину вы знаете.

Очень интересна при восстановлении после мирового финансового кризиса и при схлопывании пузыря на рынке гонконгской недвиги.

Tsim Sha Tsui Properties (0247) {HK0247001271}

Она же TST Properties. Является материнской компанией для Sino Land (0083) и вместе с Sino Hotels (1221) входит в группу Sino Group.

TST Properties дополняет бизнес Sino Land собственными услугами по управлению недвижимостью и инвестициями, в том числе в отели, включая The Fullerton Hotels & Resorts и другие дочерние бренды.

Мажоритары – семья Нг. Нг Тенг Фонг рулил тремя компаниями в 1970–91, а с 1991-го на троне его сын Роберт Нг Чи Сионг. Внук (Дэрил Нг Вин Конг) с 2017-го работает заместителем и готовится в преемники. Также семье Нг принадлежит сингапурский застройщик Far East Organization и благотворительный фонд Hong Kong Heritage Conservation Foundation Limited, участвующий в госпрограмме HKSAR «Восстановление исторических зданий с помощью партнёрства».

Выручку и прибыль также колбасит почти синхронно с показателями Sino Land.

China Overseas Land & Investment (0688) {HK0688002218}

Номер 16 в списке крупнейших мировых застройщиков. Дочка China Overseas Holdings Limited косвенно связана с государственной China State Construction Engineering Corporation. Основана в 1979 году и базируется в Центральном районе Гонконга. Занимается развитием недвижимости, инвестициями и другими операциями в КНР и Великобритании.

Бизнес-направления: девелопмент, аренда жилой и коммерческой недвижимости, выпуск векселей и облигаций, гостиницы, архитектурное проектирование зданий, консолидация земель, региональное планирование развития территорий, инженерное дело, эксплуатация и управление недвижимостью.

Выручка растёт постоянно, прибыль немного опала только в 2021-м. В феврале объявили, что в январе на 11% у компании упали продажи земельных участков и недвижимости в Китае.

Shoucheng (0697) {HK0000592854}

Этот инвестхолдинг в основном занимается управлением и эксплуатацией парковок (очень любят покупать и обустраивать платные места возле аэропортов), а также добычей и продажей железной руды. Конечно же также инвестируют и в недвижимость.

В ноябре 10% акций Shoucheng купила пекинская государственная Capital Operation and Management Company, в результате 31.01.23 компании удалось без проблем провести IPO на HKEX своей страховой дочки Sunshine Life Insurance (6963).

Финпоказатели очень хорошо растут, включая три квартала 2022-го, но в 2021-м показали чудовищный убыток. С мая 2012-го года котировка значительно не меняется, а вот в 2007-м взлетала ракетой с семью иксами.

Langham Hospitality Investments (1270) {HK0000150521}

Дочка LHIL Assets Holdings зарегистрирована в 2013-м и специализируется на инвестициях в недвижимость Гонконге, особенно гостиницы. Управляет 26 местными отелями, в том числе Langham, Cordis и Eaton HK.

В отчётности вы увидите ровно такое же финансовое чудо, как и у Tai Sang Land Development (0089): из-за постоянно растущих цен за м2 гонконгской недвижимости и переоценки инвестсобственности по справедливой стоимости чистая прибыль компании почти всегда больше выручки!

Как вы понимаете, в чистом виде отельный бизнес не так интересен (во всём мире среднемесячная загрузка номерного фонда выше 65% считается успехом), да ещё и локдауны поднагадили.

Wenling Zhejiang Measuring and Cutting Tools Trading Centre (1379) {CNE100003NJ3}

Редкий гусь на моём радаре – успешный REIT из материкового Китая. По названию понятно, что компания владеет и управляет четырёхэтажным торговым центром с цокольным этажом общей площадью 74 тыс. м2 (ключевая номенклатура продаж 500+ специализированных арендаторов – 13 тысяч измерительных и режущих инструментов): аренда, коммуналка, электронная коммерция, а также выставочные и сопутствующие услуги.

В общем, это китайская строительная Горбушка расположена в деревне Цяньянся, возле города Вэньлин (провинция Чжэцзян, КНР). Конкуренты пытаются создать что-то подобное, но пока никто в Китае не смог выйти на их объёмы. Для меня, москвича, который легко может попасть в Leroy Merlin, OBI, Петрович и т.п., это очень странно. Тем более непонятен такой успех при наличии в Китае стольких интернет-площадок. Также изумляет парадокс высокой маржинальности: чтобы арендаторы не разбежались в более дешёвые чужие места, надо давать им льготы по арендным ставкам, но тогда откуда столько прибыли? В общем, загадочная компания.

Swire Properties (1972) {HK0000063609}

Дочка Swire Pacific Limited зарегистрирована в 1972-м году и базируется в Гонконге. Занимается строительством, продажей, сдачей в аренду и управлением офисной, торговой и жилой недвижимостью, а также эксплуатацией гостиниц. Очень любят объекты смешанного использования с магазинами беспошлинной торговли (duty-free) для туристов. Основные регионы присутствия — Гонконг, материковый Китай и США. 01.02.23 объявили о приобретении 40% доли в компании, владеющей земельными участками в Бангкоке (Таиланд).

Из-за аналогичной переоценки инвестсобственности по справедливой стоимости прибыль бывает больше выручки (последний раз такое случилось в 2018-м). В 2020-м прибыль была околонулёвой, но в 2021-22 ситуация выправилась.

Roiserv Lifestyle Services (2146) {CNE1000049J8}

Дочка RiseSun Real Estate Development зарегистрирована в 2000-м году, штаб-квартира в Ланфане (провинция Хэбэй, КНР).

Компания управляет жилой и прочей недвижимостью в Китае (по сути перед нами многофункциональный ЖЭК).

Пандемия очень сильно затормозила развитие: выручка постоянно росла до локдаунов, но прибыль обнулилась в 2021-м, за что в 2022-м выгнали финдиректора.

A-Living Smart City Services (3319) {CNE100002RY5}

Дочка Zhongshan A-Living Enterprise Management Services основана в 1997-м году со штаб-квартирой в Гуанчжоу.

Вместе уже со своими дочками управляет и продаёт недвижимость в КНР, включая охрану, уборку, озеленение, садоводство, ремонт и техническое обслуживание, меблировку под ключ, «умный дом», маркетинг недвижимости, консультирование, туристические и инженерные услуги.

Выручка и прибыль постоянно растут.

Yuexiu Services (6626) {HK0000746575}

Основана в 1992-м году и базируется в Гонконге. Занимается управлением жилой и коммерческой недвижимостью в материковом Китае и Гонконге.

Бизнес: уборка, охрана, садоводство, ремонт и техобслуживание, демонстрация и продажа офисов, продажа и аренда парковочных мест, поиск арендаторов, архитектурное планирование и дизайн, жилая аренда, коммунальная эксплуатация и другие услуги с добавленной стоимостью.

Ещё один стабильный квазиЖЭК с постоянно растущими выручкой и прибылью, даже в период локдаунов. Я даже считаю такие компании лучше и перспективнее сектора коммунальных услуг (utilities) в США.

Jinke Smart Services (9666) {CNE1000048F8}

Дочка Jinke Property Group основана в 2000-м со штаб-квартирой в Чунцине. Ведущая компания по управлению недвижимостью в Юго-Западном Китае. Присутствует в 184-х городах, окучивает 1.400 проектов (домов, центров и комплексов) общей площадью 360 млн. м2.

Бизнес: управление строительством, отделка, продажа и перепродажа, реклама, консалтинг, гостиничный менеджмент (в том числе услуги горничных), охрана, ремонт и техобслуживание всех внутри- и внешнедомовых систем, уборка и промышленное мытьё фасадов, «умный дом» и поиск узких мест для повышения эффективности объекта, а также садоводство и полный уход за прилегающей территорией. Клиенты — застройщики, владельцы недвижимости, жители, арендаторы и госорганы.

Выручка и прибыль постоянно растут, вопреки всем локдаунам.

Ну а у всех перечисленных ниже точно есть какие-то проблемы.

Great China Properties (0021) {HK0000132420}

Hong Kong Ferry (0050) {HK0050000345}

China Overseas Grand Oceans (0081) {HK0000065737}

Hang Lung Properties (0101) {HK0101000591}

GR Properties (0108) {HK0108000628}

Liu Chong Hing Investment (0194) {HK0194000995}

Wah Ha Realty (0278) {HK0278001422}

Jinmao Property Services (0816) {HK0000827664}

Seazen (1030) {KYG7956A1094}

China Resources Land [CRL] (1109) {KYG2108Y1052}

Financial Street Property (1502) {CNE100003Y81}

Теперь перейдём к тем, кого я настойчиво не рекомендую трогать: даже при пузыре и господдержке эти уже демонстрируют трэш.

И зачем вам низкомаржинальные?

New World Development [NWD] (0017) {HK0000608585}

Swire Pacific (0019) {HK0019000162}

Swire Pacific (0087) {HK0087000532}

Hon Kwok Land Investment (0160) {HK0160011786}

Zensun Enterprises (0185) {HK0000769783}

Chinney Investments (0216) {HK0216001088}

Pokfulam Development (0225) {HK0225001145}

Red Star Macalline (1528) {CNE100001ZS2}

China South City (1668) {HK0000056264}

China Vanke (2202) {CNE100001SR9}

Beijing Capital Jiaye Property Services (2210) {CNE100004SN2}

Dowell Service (2352) {CNE1000058Z5}

Sino-Ocean (3377) {HK3377040226}

Poly Property Services (6049) {CNE100003PV3}

А зачем убыточные?

Far East (0036) {HK0036029863}

Harbour Centre Development (0051) {HK0051000351}

Associated International Hotels (0105) {HK0105000613}

Lerthai (0112) {HK0112012916}

Cheuk Nang (0131) {HK0131037993}

Sky Chinafortune (0141) {HK0141000759}

Melbourne Enterprises (0158) {HK0158000825}

Silver Grant International (0171) {HK0171000877}

Lai Sun Garment (0191) {HK0000356805}

EverChina Int’l (0202) {HK0000062734}

Safety Godown (0237) {HK0000642089}

Tian Teck Land (0266) {HK0266001368}

Asiasec Properties (0271) {HK0271007608}

Tern Properties (0277) {HK0277001415}

Winfair Investment (0287) {HK0287001470}

Lai Sun Development (0488) {HK0000356821}

Beijing North Star (0588) {CNE100000262}

Shenzhen Investment (0604) {HK0604011236}

Crown International (0727) {HK0000313244}

Shenyang Public Utility (0747) {CNE100000460}

China Properties (1838) {KYG2159A1058}

Times Universal (2310) {HK2310012334}

R&F Properties (2777) {CNE100000569}

Evergrande (3333) {KYG2119W1069}

По остальным чёткого мнения составить не смог, поэтому оставляю на ваш суд.

Hysan Development (0014) {HK0014000126}

Sun Hung Kai Properties [SHK PPT] (0016) {HK0016000132}

China Motor Bus (0026) {HK0026000205}

Kowloon Development (0034) {HK0034000254}

Poly Property (0119) {HK0119000674}

Yuexiu Property (0123) {HK0000745908}

Shun Tak (0242) {HK0242001243}

Shui On (0272) {KYG811511131}

China Jinmao (0817) {HK0817039453}

Строительство и проектирование

Напоминаю, что по эффективности китайские и российские строители явно не в числе лучших. Зато китайцы больше всех в мире строят и производят бетона, а все их машиностроительные заводы покрывают 100% потребностей страны в машинах и механизмах, включая тоннелепроходческие щиты для прокладки подземных и даже подводных тоннелей.

Негласное правило господрядов в КНР: украсть деньги на строительстве можно (окей, утряска, усушка, сопутствующие неизбежные потери и транзакционные издержки принимаются, как обоснование), но не больше 5% общей сметы, иначе суд и расстрел. В принципе у тамошних Мостотреста, Мосинжпроекта, Автодора это наглядно видно по маржинальности и рентабельности.

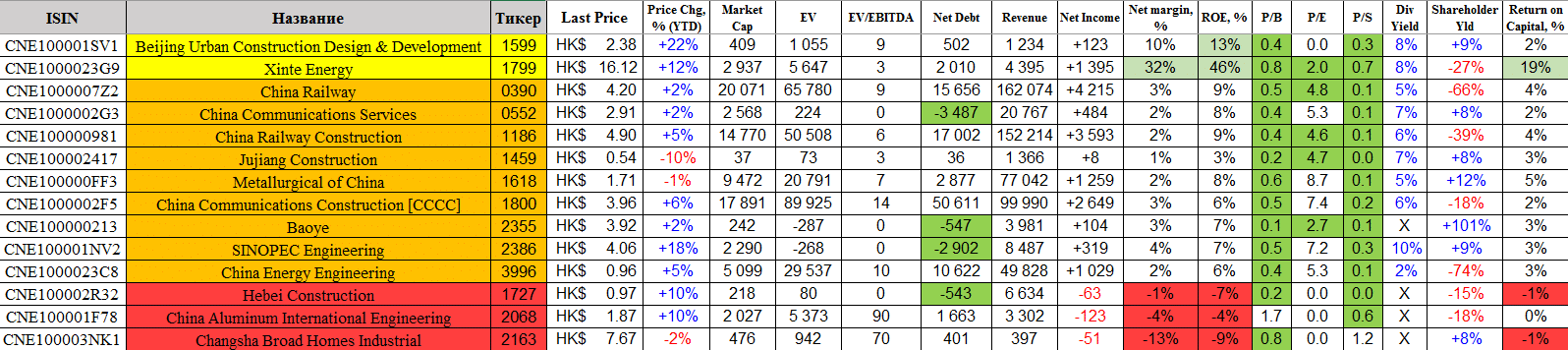

Смысла тут ловить иксы вообще нет, а я покопался детальнее только в нескольких.

Beijing Urban Construction Design & Development (1599) {CNE100001SV1}

Xinte Energy (1799) {CNE1000023G9}

Компания зарегистрирована в Урумчи (столице СУАР), что уже заставляет напрячься. Занимается производством поликремния, строительством и эксплуатацией ветряных и солнечных электростанций, а также производит инверторы, преобразователи постоянного тока и генераторы. Также развивает логистические услуги и новые материалы на основе циркония.

Благодаря господдержке новых ВЭС и СЭС, выручка и прибыль растут по экспоненте, но когда-то и тут раздуется пузырь из-за себестоимости и тарифов. Лесом.

China Railway (0390) {CNE1000007Z2}

Входит в 15 самых крупных строительных конгломератов мира. Занимается возведением и обновлением ж/д, автомагистралей, мостов, туннелей, зданий, ирригационных сооружений, гидроэлектростанций, портов, доков, аэропортов и т.д.

China Communications Services (0552) {CNE1000002G3}

China Railway Construction (1186) {CNE100000981}

Та самая, что строила юго-западный участок Большой кольцевой линии Московского метрополитена. Выручка гигантская, но прибыль реально мизерная. Если проект российских высокоскоростных магистралей возродят, то без помощи этих китайцев не обойтись.

Jujiang Construction (1459) {CNE100002417}

Metallurgical of China (1618) {CNE100000FF3}

China Communications Construction [CCCC] (1800) {CNE1000002F5}

Baoye (2355) {CNE100000213}

SINOPEC Engineering (2386) {CNE100001NV2}

Глаза вас не обманывают: это скучная дочка нефтегазовой Sinopec, наряду с публичными мамой и нефтехимической сестрой.

Строит любую инфраструктуру для нефтеперерабатывающей и химической промышленности, трубопроводы, объекты гражданского строительства и реконструкции, а также оказывает услуги по ремонту и техобслуживанию, плюс перевозка и подъём крупногабаритных грузов, плюс всевозможная логистика в строительных проектах.

Зачем этой конторе публичность при её постоянной низкой маржинальности, так и не понял. Зато география присутствия (Саудовская Аравия, Кувейт, Малайзия, Россия и т.д.) приятно намекает, что Амурские ГПЗ (Газпрома) и ГХК (СИБУРа) точно будут достраивать с помощью этой китайки.

China Energy Engineering (3996) {CNE1000023C8}

Hebei Construction (1727) {CNE100002R32}

China Aluminum International Engineering (2068) {CNE100001F78}

Changsha Broad Homes Industrial (2163) {CNE100003NK1}

Стройматериалы

Чтобы медленно, но верно стать миллиардером в Римской империи, не надо было продавать совесть в сенате, рисковать жизнью на полях сражений, держать кучу рабов или владеть землёй и золотыми приисками. Запоминайте древний строительный секрет: мрамор и дороги (хотя, конечно же, был нужен и третий вечный элемент — коррупция)!

Ну а в современном Китае строительное золото – это цемент.

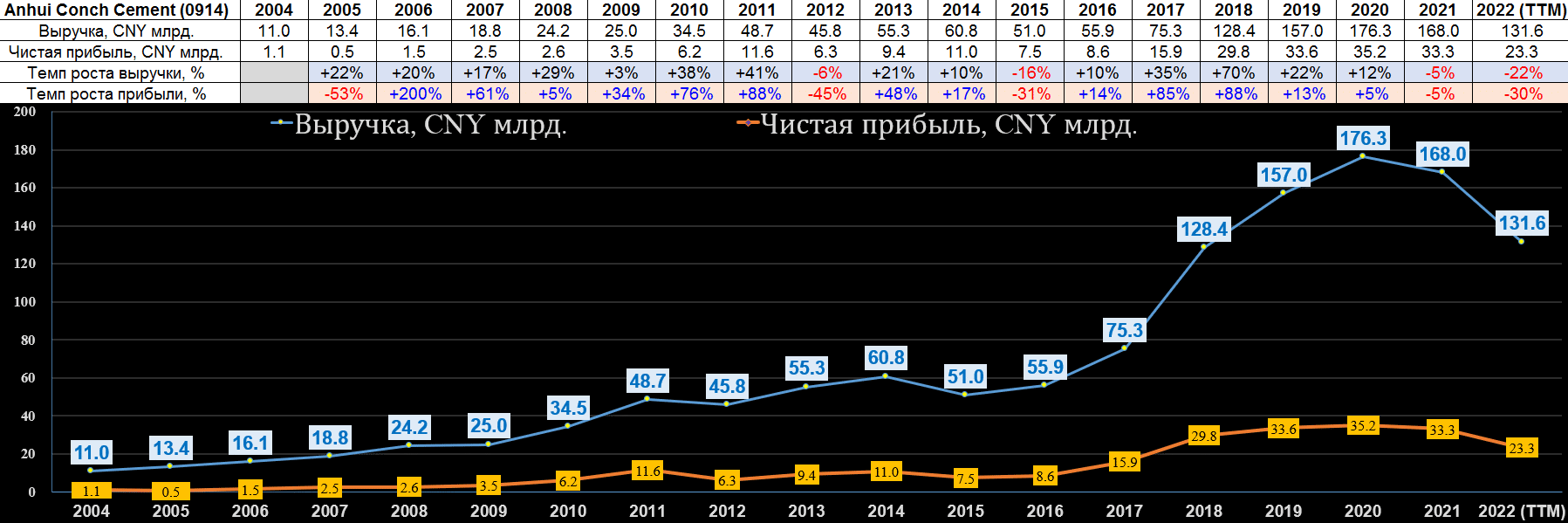

Anhui Conch Cement (0914) {CNE1000001W2}

Разберу её детальнее, потому что про неё никто у нас не знает, а на её примере сразу будет понятно, что происходило и происходит в строительном секторе Китая. И за размеры её точно должны будут добавить в листинг СПБ Биржи.

Основана в 1997 году. Контролирующий мажоритар — правительство провинции Аньхой, в столице которой (городе Уху) расположена штаб-квартира компании, но в соакционерах есть и крупные международные инвестфонды: Taiwan Cement Corporation, Schroder Investment Management, Wellington Management Group, The Vanguard Group, Lazard Asset Management, BlackRock Fund Advisors, APG Asset Management, T. Rowe Price, и Merian Global Investors.

Специализируется на производстве портландцемента (самого популярного в мире), а также сульфатостойкого, шлакового и композитного цемента, клинкера (обожжённая смесь известняка, глины и шлаков), бетона, щебня, гравия и песка. Производственные мощности составляют 260 млн. тонн цемента и 210 млн. тонн клинкера в год. Также оказывает строительно-монтажные, логистические, горнодобывающие и прочие сопутствующие услуги. Ещё продаёт строительную упаковку и огнеупорные материалы. Зарубежные активы расположены в Мьянме, Вьетнаме, Камбодже, Лаосе, Индонезии и России.

Отчётливо видны пандемийные загогулины и разворот. Повторяю, так происходит во всём китайском строительном секторе: цемент – производная спроса и планов очередной застройки. 30% продаж приходится на тот самый, самый привлекательный, прибрежный Восточный Китай, а цемент под торговой маркой «Conch» через собственный порт в Чжанцзягане экспортируется в страны Азии, Африки, Европы и Америки.

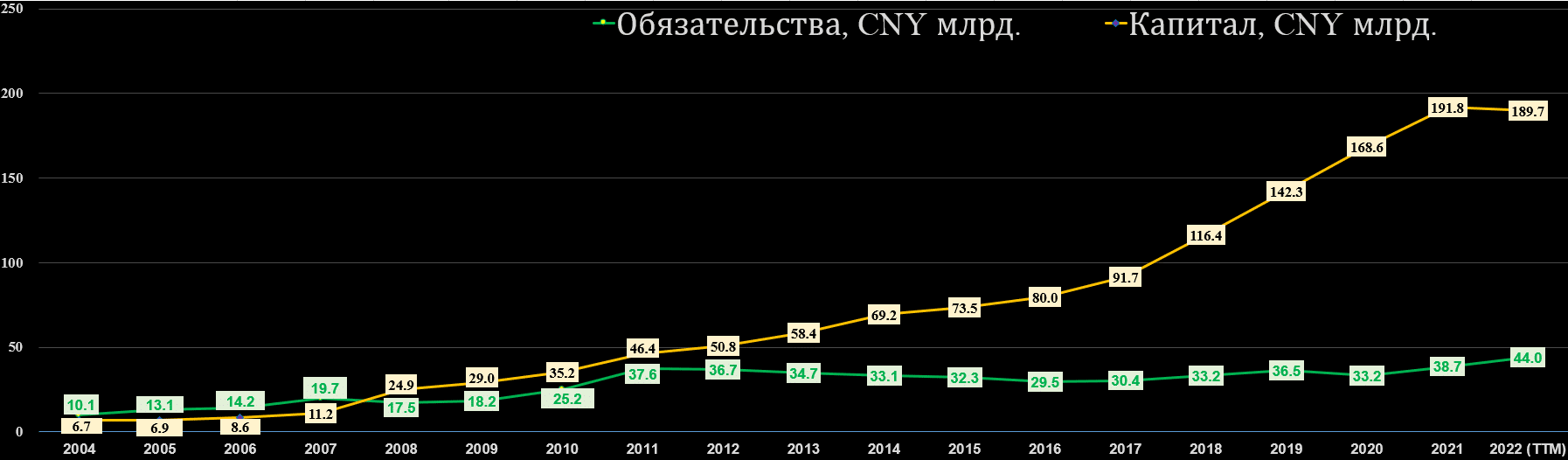

Очень хорошо работают с займами и капиталом, но расплачиваются за это акционеры недополученными дивидендами.

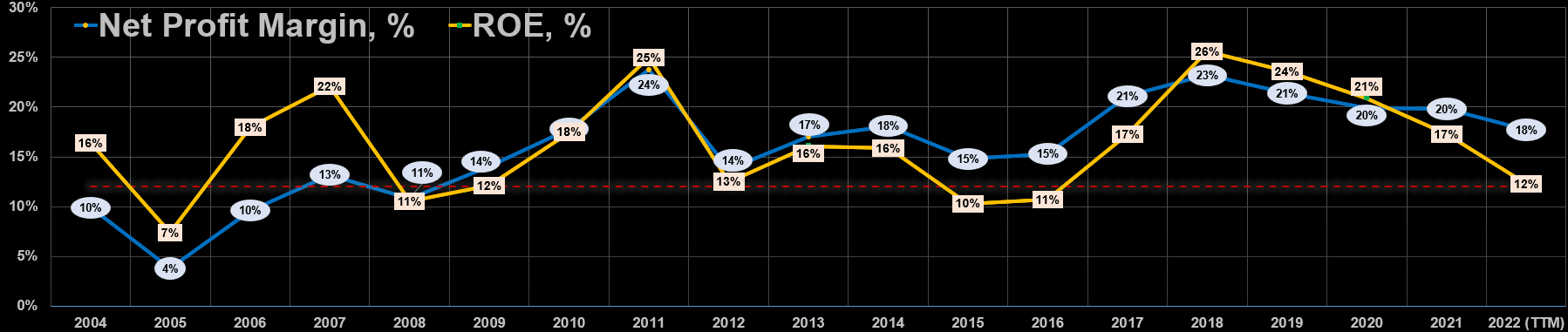

Маржинальность и рентабельность более-менее в норме, но расколбас всё равно не нравится.

В октябре мы наблюдали историческое днище котировки.

Huaxin Cement (6655) {CNE1000057N3}

Основана в 1907-м, а её штаб-квартира в Ухане.

Со своими 280 дочками производит и продаёт цемент в Китае и за рубежом. Также впендюривает бетон, клинкер и заполнители, плюс установка и обслуживание любого цементного оборудования, утилизация отходов в печах, проектирование техпроцессов с другими смежными предприятиями.

В 1999-м заключила стратегическое партнёрство со швейцарской Holcim и за следующие 20 лет натыбзила у неё кучу технологий и патентов.

Очень хорошо окучивает Центральную Азию (Киргизию, Узбекистан, Таджикистан), Непал, Камбоджу, Замбию, Танзанию и Малави.

Рост выручки и прибыли сильно притормозила пандемия, но маржинальность и рентабельность редко вылазят за указанные в таблице 13-15%. Идея точно не про иксы, а только про дивиденды.

Остальные не впечатлили.

China Resources Cement (1313) {KYG2113L1068}

YCIH Green High-Performance Concrete (1847) {CNE100003NG9}

BBMG (2009) {CNE100000F20}

China National Building Material (3323) {CNE1000002N9}

Итоги

Поздравляю, теперь вы разбираетесь в китайских недвижимости, застройщиках, REIT-ах и производителях стройматериалов. Очевидный вывод – абсолютное большинство из них низкорентабельны, а остальные лучше брать под дивиденды. Ну и самые интересные истории вы увидели.

К настоящему моменту мы уже отсмотрели более 300-х позиций, т.е. больше, чем всего существует публичных российских компаний, и сектор китайской недвижимости стал самым представительным.

Продолжение следует…

Искренне Ваш, Алексей Смирнов

[r2r_post_footer]

Рейтинг китайских акций – часть 7: недвижимость, застройщики и стройматериалы by Алексей