Продолжаю рубрику с графиками — в этом выпуски ноябрьские. Поехали.

Порно судного дня

Традиционная рубрика — порно судного дня. Графики ниже посвящаются тем, кто проводит время в ожидании апокалипсиса сидя на куче кэша.

Финансовые директора в США не испытывают никакого оптимизма, ни по поводу экономики страны в целом, ни по поводу роста компенсаций в их собственной компании.

Долги растут не только в гос. секторе, но и среди частных компаний (за исключением финансовых) и физических лиц. Особенно его уровень высок в Канаде, Китае и Австралии.

Между тем банковские активы с Китае с 2008 года выросли в 5 раз. Этот рост остановился в конце 2017 года и сколько потребуется Китаю лет, что «переварить» уже случившийся рост — вопрос широко дискутируемый. Общее мнение среди западных экспертов и не только — в Китае множество проблем, и локомотивом роста он не будет. Есть мнение, что Китай на пороге краха. Эти мнения отличаются от мнения тех, кто больше времени проводят в Китае. Кому верить — решайте сами.

Зато наша страна неплохо смотрится на фоне других стран с точки зрения расходов на обслуживание долга частным сектором (за исключением финансового сектора). Ситуация выглядит гораздо хуже в ряде развитых стран и некоторых развивающихся (Турция, Китай).

Среднему классу в США живется все сложнее — расходы на жилье, здравоохранение и образования растут гораздо выше медианного дохода.

Инфляция стоимости активов также существенно превысила и рост ВВП и инфляцию. Богатые (те кто имеют активы) стали богаче, средний и нижний класс стали относительно беднее.

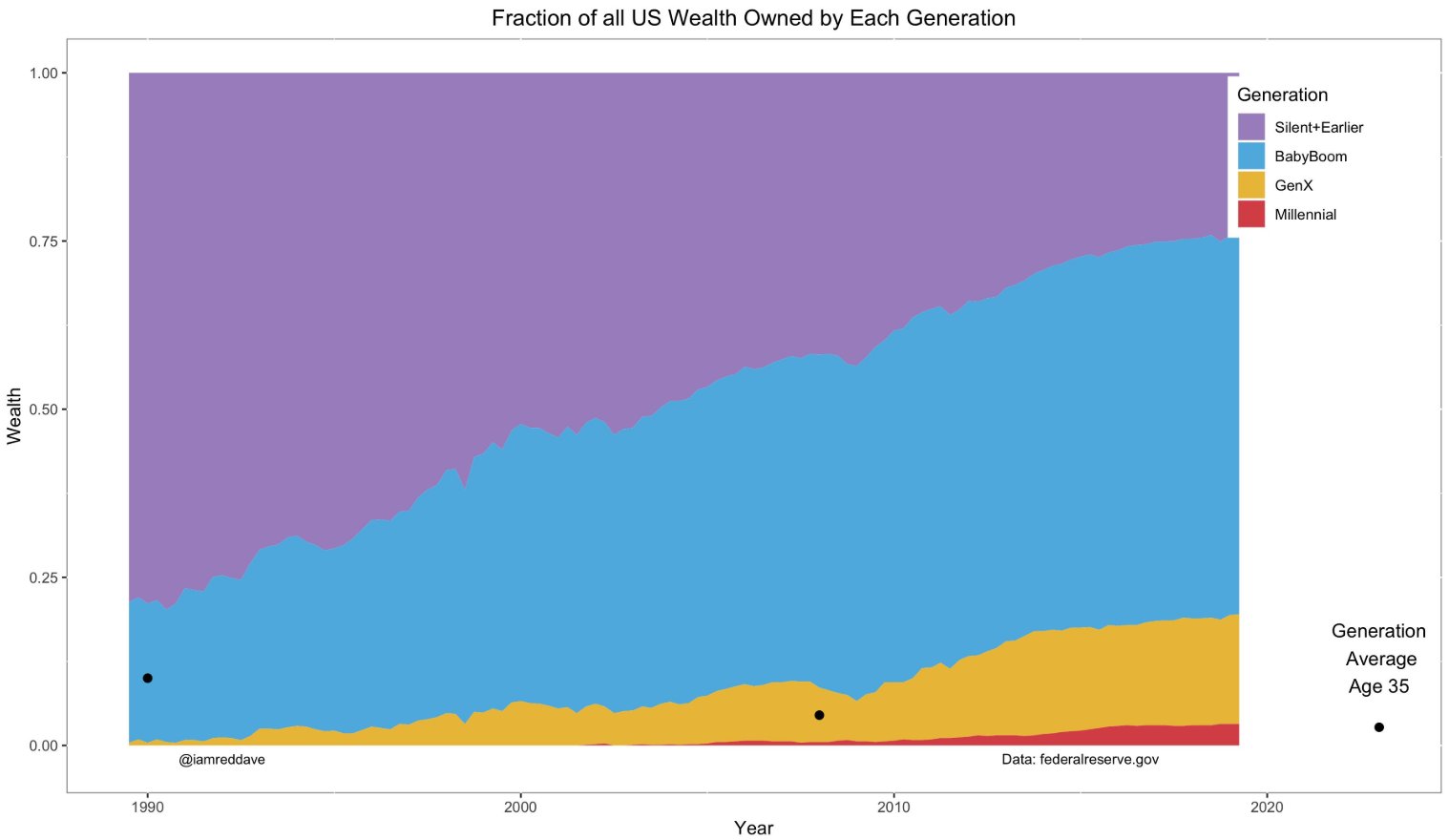

И принадлежит это все, в основном, поколению Бэби Бумеров. А время миллениалов никак не наступает.

Неравенство и к чему оно приводит

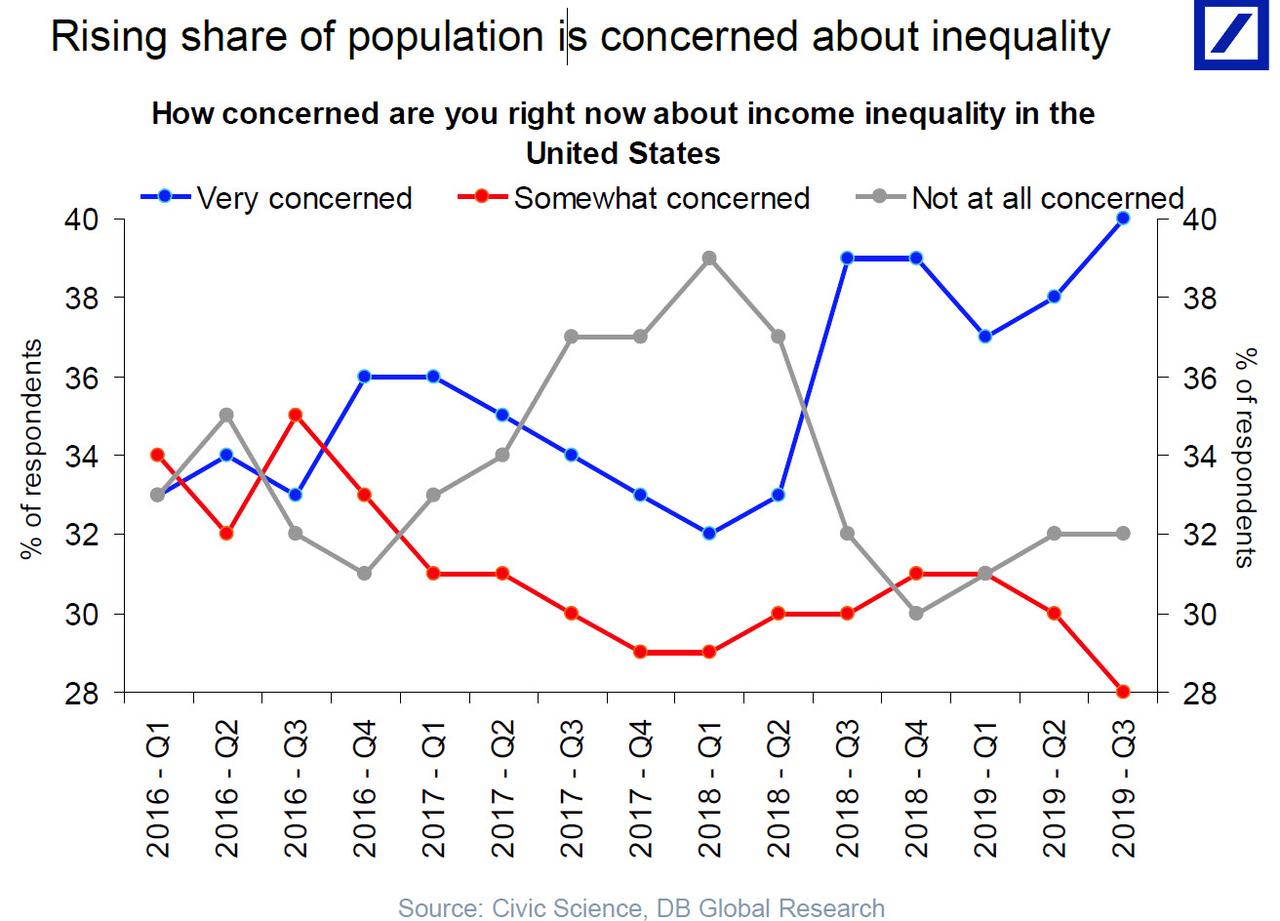

Факторы из предыдущего блока привели к росту неравенства в США (и не только, но графиков больше по США). В результате все больше людей озабочены этой проблемой.

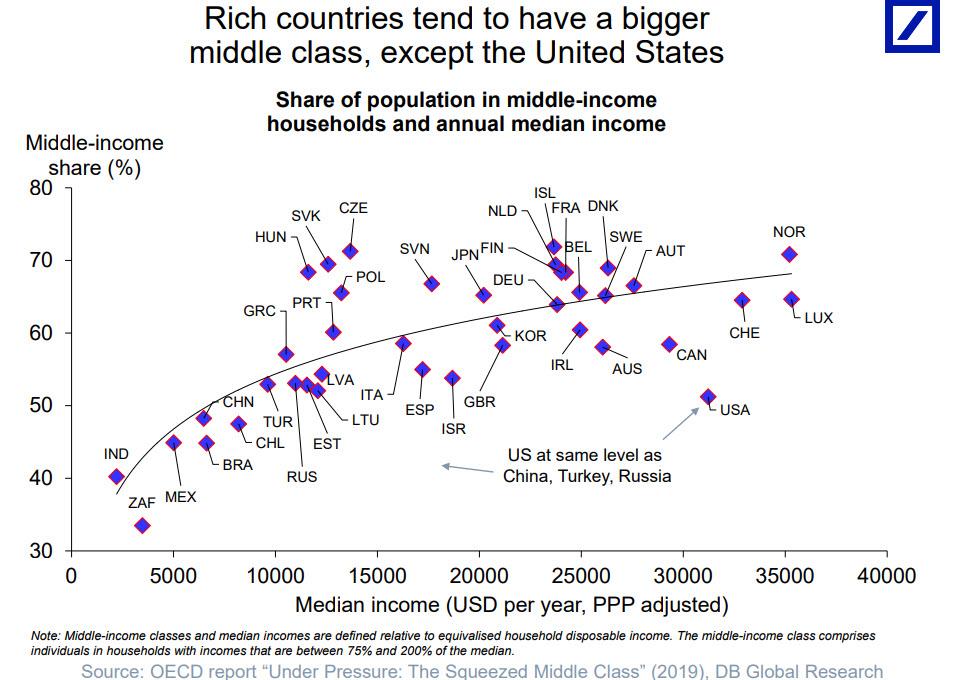

Вообще чем страны богаче, тем обычно выше уровень равенства. США же находится на уровне России, Турции и Китая. Хотя надо понимать, что бедный в США и бедный в России по уровню жизни существенно отличаются.

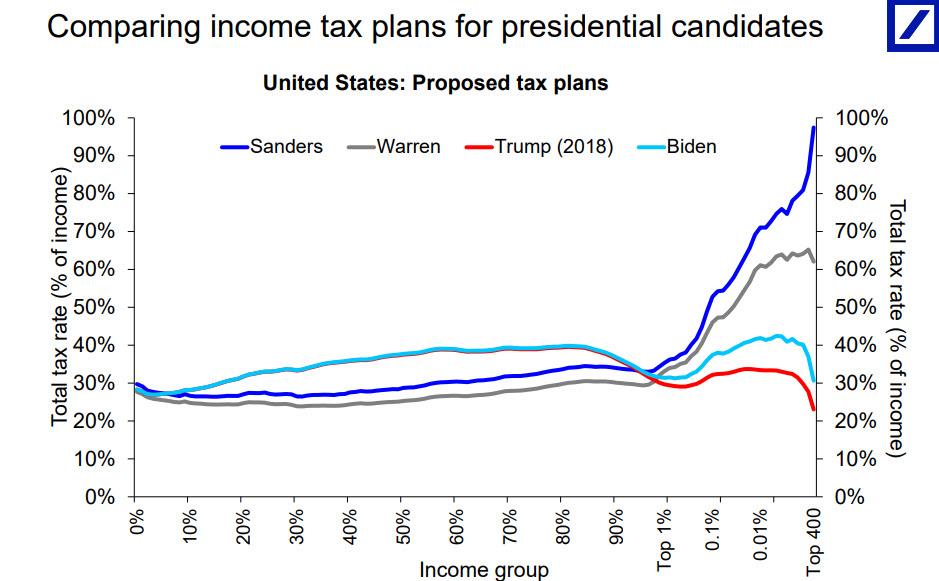

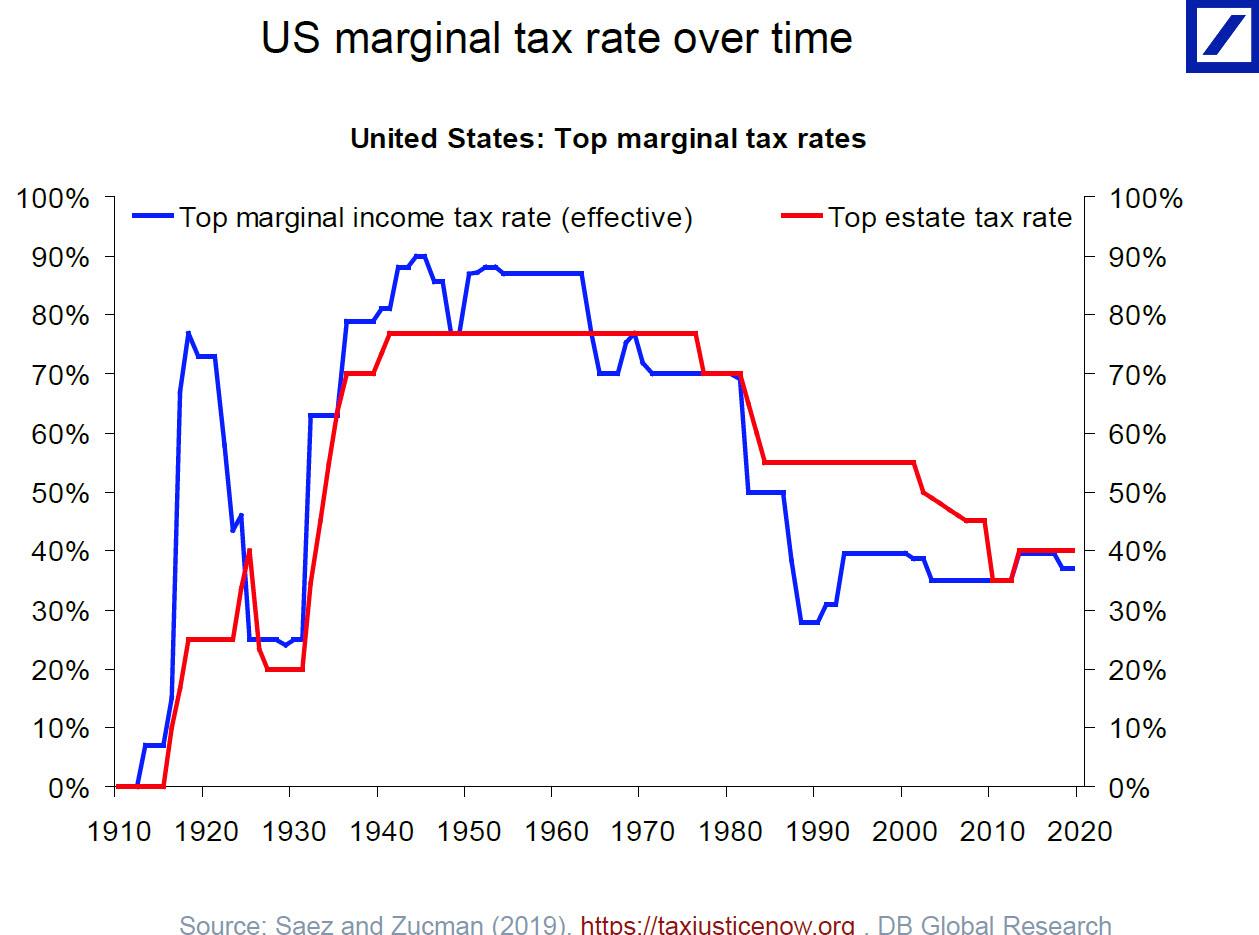

Изменение настроений привела к росту популярности кандидатов, которые предлагают поднять налоги (Сандерс, Варрен). Интересный факт — несмотря на прогрессивную шкалу налогообложения, самые богатые всегда платят меньше налогов.

Вам может показаться, что эти налоговые предложения очень радикальны? На самом деле США в 20 столетии примерно лет сорок жили при очень высоких ставках НДФЛ для самых богатых.

Думаете их кто-то платил? Полностью нет, просто деньги оставались на компаниях и тратились там же. Компании владели яхтами, самолетами, гольф клубами и т.д. А также использовались дыры в налоговом кодексе. Тем не менее средняя ставка для самых богатых была существенно выше чем для среднего человека. До последнего времени.

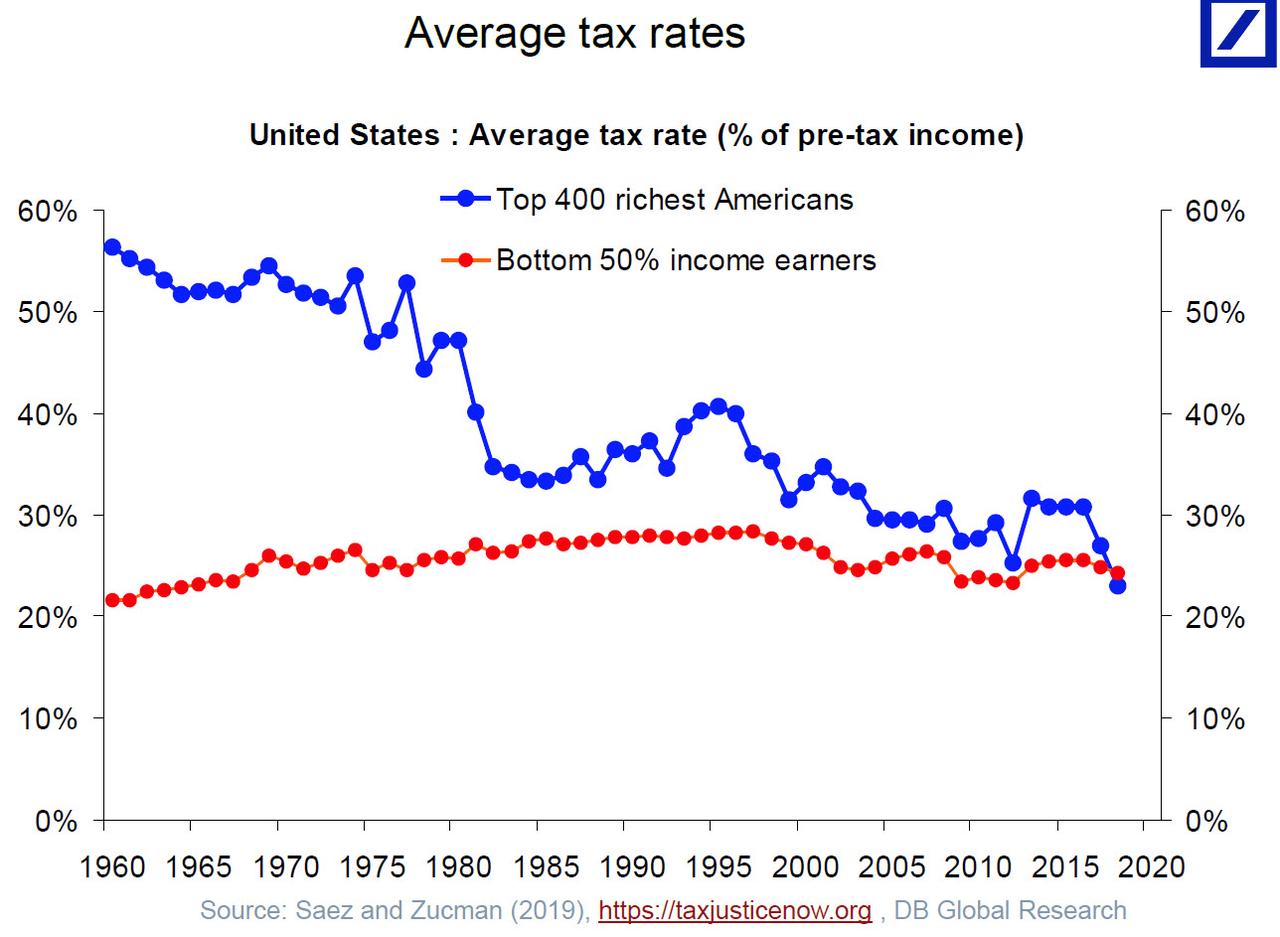

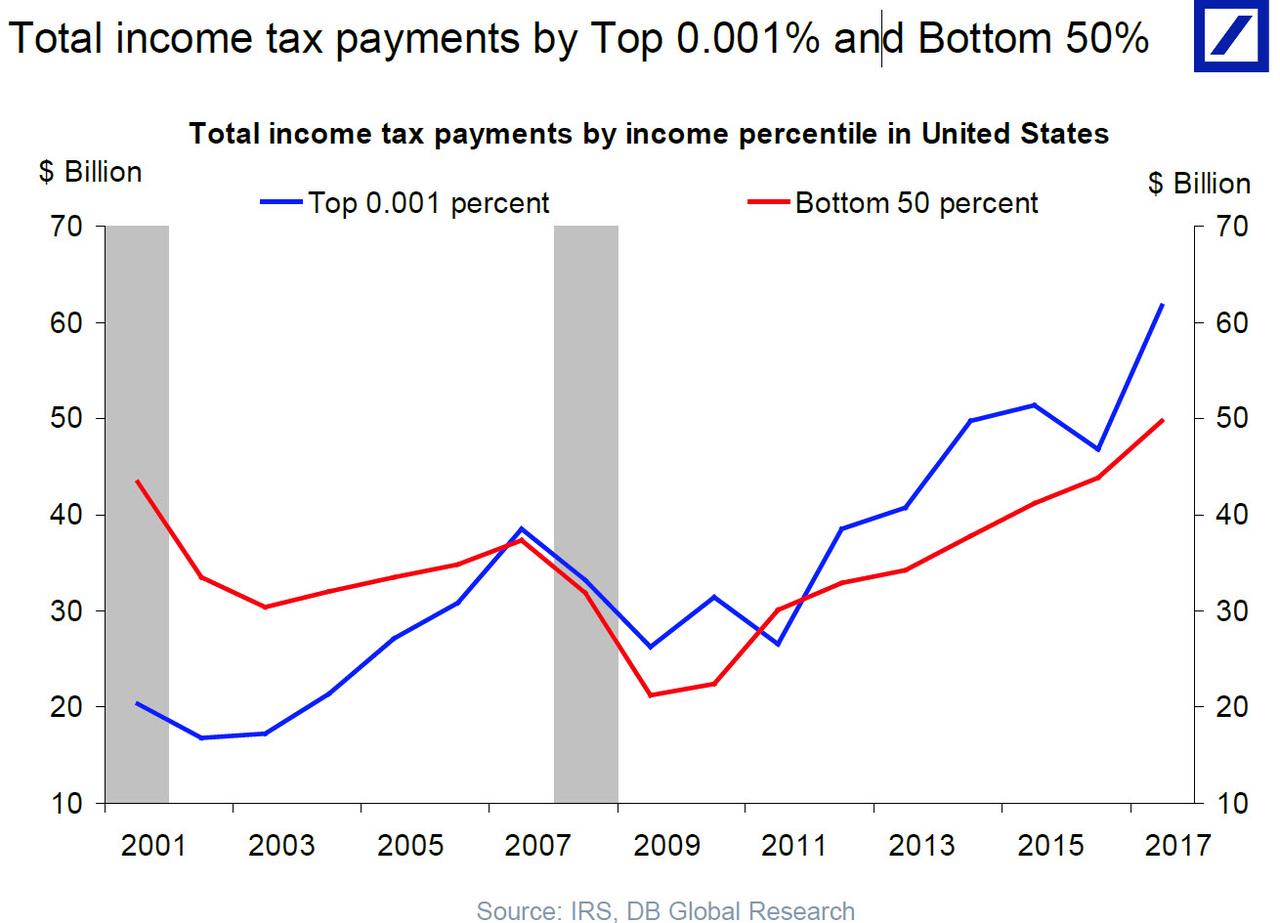

Несмотря на это самые богатые 0.001% в сумме платят больше чем самые бедные 50%. Но держится все на верхнем среднем классе и умеренно богатых.

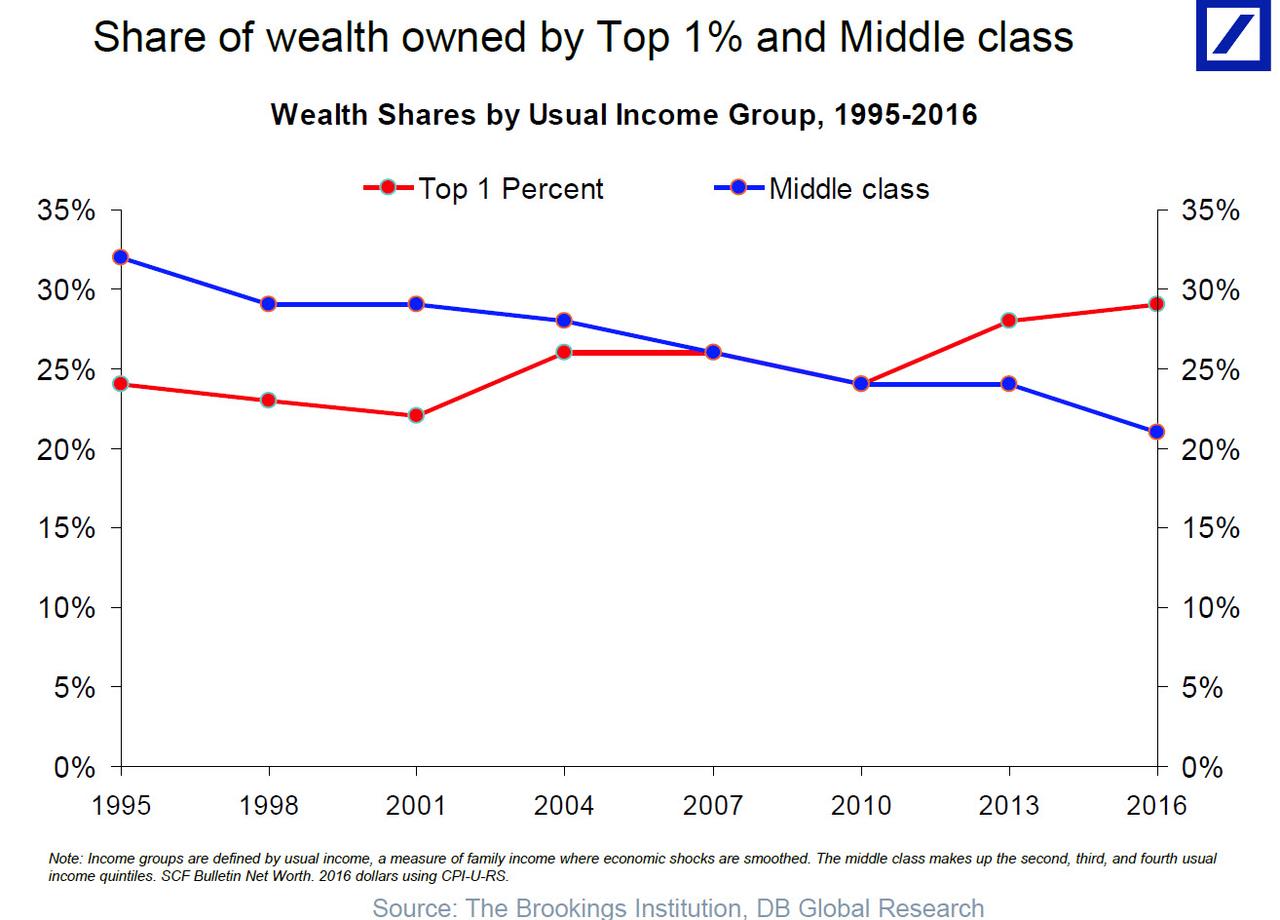

Доля богатства топ-1% также увеличилась и превзошла долю среднего класса.

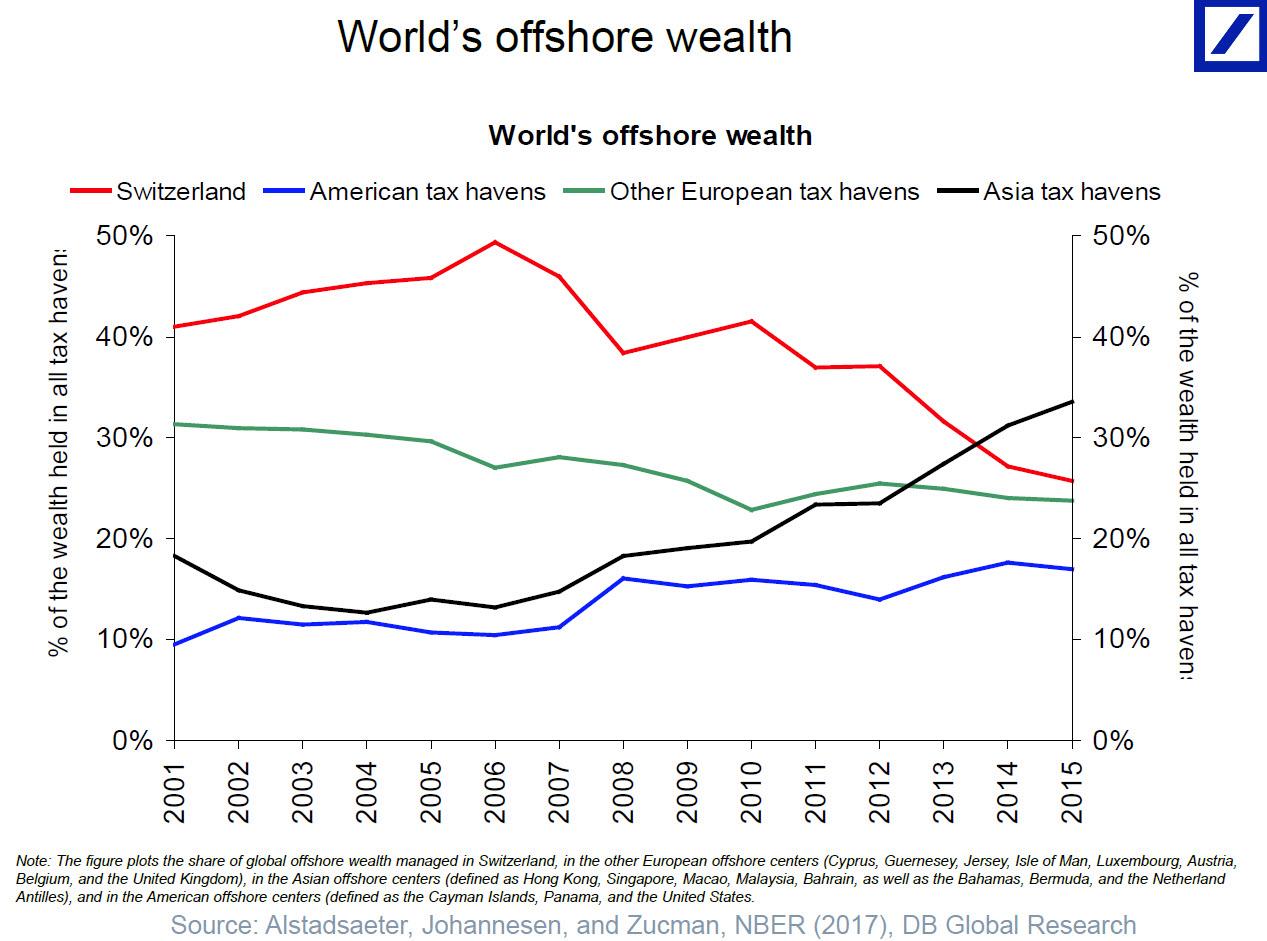

В тоже время Щвейцария утратила свой статус главного мирового оффшора и уступила пальму первенства Азиатским ошшфорным зонам (Сингапур, Гонконг и другие).

Продуктивность

Вышло очередное письмо Absolute Returns по теме продуктивности. Тема очень интересная, поэтому приведу из него достаточно много графиков.

Темпы роста продуктивности в развитых странах сейчас ниже чем с 1971 по 2004 гг. Тем не менее каждый год наш труд становится все эффективнее.

В реальности картина даже лучше, т.к. формальные оценки не учитывают качественных изменений. Например, возьмем отрасль фотографий — она стала гораздо меньше чем 30 лет назад в деньгах (отрицательный рост ВВП) несмотря на рост количества продукта. Если считать корректно, то ситуация выглядит не так драматично.

При этом, автоматизация не ведет к уменьшению количества рабочих мест, а наоборот ведет к их росту. Появляются новые вакансии и их больше чем тех которые исчезают.

Чем более богатая и развитая страна, тем больше текущей работы до 2030 года будет автоматизировано.

Автоматизация сыграла свою роль в снижении доли труда в национальном доходе в США. Основной удар пришелся на первое десятилетие 21 века и с тех пор произошла стабилизация. Маятник начинает качаться в другую сторону.

Доля расходов на труд в национальном доходе в промышленном секторе в большинстве индустриальных стран падала.

За последние 20 лет только в 2 значимых странах она увеличилась — в Италии и Франции. Причина — увеличение соотношения капитала к труду. То есть инвестиции и автоматизация не означают автоматом, что рабочий класс должен быть ущемлен против владельцев капитала. При правильных инвестициях он может получить выгоду.

Что-же сдерживает рост продуктивности? Курение (хотя это спорно, на мой взгляд!), расходы на здравоохранение, насилие с огнестрельным оружием и ожирение.

Да и законы убывающей отдачи никто не отменял. Возврат на инвестиции в НИОКР фарм компаниях упал ниже стоимости капитала.

Сохранение уровня роста продуктивности требует все большего количества исследователей.

А вообще рост ВВП и богатства штука цикличная.

Тесла

Между тем Тесла превзошла по капитализации Даймлер. Pump & dump ли это или новый Apple? Решать вам.

В левом нижнем углу следующая модель Теслы (Y) и ее конкуренты от Форда, Ауди и Даймлера. Все 3 компании прибыльны и недороги, но глядя на потуги конкурентов очевидно, что у них нет шансов.

Плюс Тесла готовит новый инновационный продукт. Кибертрак!

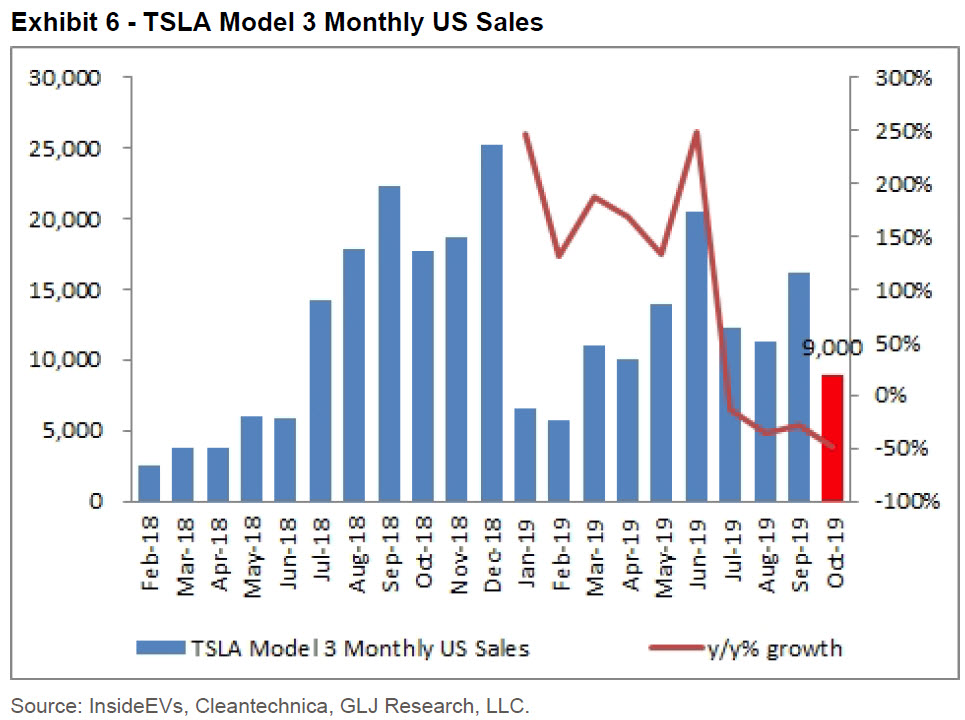

Не обращайте внимание, что продажи модели 3 в США падают.

И что можно поставить несколько галочек напротив факторов риска мошенничества рядом с фамилией Маск.

Нефть и газ и другое сырье

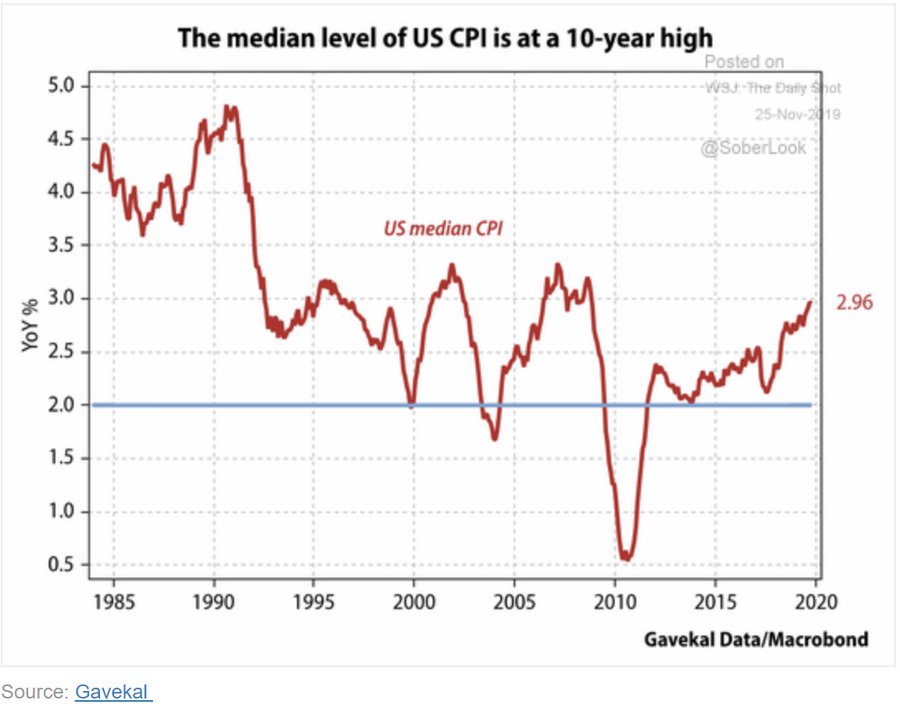

Начну с того, что медианный уровень инфляции в США на 10 летнем максимуме. Падающий рост + растущие ставки = стагфляция. Стагфляция была в 70-х. Что росло в 70-х? Сырье.

Бюджеты на разработку нефтяных и газовых месторождений в США падают, так как текущие цены на них слишком низки. Ниже на слайде, показательный пример изменения капитальных затрат компании Occidental Petroleum.

Капитальные расходы на многолетних минимумах.

Продуктивность добычи сланцевой нефти с одной скважины стабилизировалась и падает. Есть версия, что рост этой продуктивности был связан не с реальным ростом продуктивности (аргумент который используют те кто верят в дешевую нефть), а тем фактом, что компании в условиях низких цен разрабатывали самые лучшие участки (Tier 1) и они банально исчерпали их количество.

Таблица с основными параметрами крупных нефтяных компаний.

И возможная оценка Saudi Aramco путем сравнения с ними.

Рынок СПГ меж тем растет. И идет процесс вытеснения Газпрома из Европы.

Цена на металлургический уголь между тем упали.

Hикто не хочет покупать акции сырьевых компаний.

А акции относительно дешевле чем за в среднем за последние 10 лет. В то время как все остальные сектора дорожали. Ниже пример Австралийской биржи.

PE с учетом цикла (CAPE) майнинговых компаний беспрецедентно оторвался от CAPE индекса S&P.

Прочие графики

Где то в комментариях спрашивали, что происходит в Гонконге. Происходит рост насилия.

И вроде бы настала пора инвестировать в шипперов. Акции компаний в секторе существенно выросли в последнее время, но, будем надеяться, что это только начало.

И завершу схемой действий для Южно Американского диктатора.

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми , кому опубликованная на этом сайте информация может понравиться или показаться полезной (прямо под статьей есть для этого кнопки). Можно также нажать кнопку Нравится. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Инвестиционные графики ноября 2019 - продуктивность, Тесла, сырье by Vladislav

Спасибо, интересно, всегда читаю.

Про налоги США немного неожиданно, что 20-30 лет назад платили по таким ставкам.

Спасибо!

Интересная статья

Спасибо!

Тонко по Тесле)

Уже продолжительное время рассматриваю Теслу в качестве кандидата на шорт.

Ровно год назад шортил думая, что будет давление продавцов в марте 2019 из-за конвертации конвертируемых бондов в акции (в февраяе-марте была их «экспирация») ЛИБО из-за необходимости выплачивать кэшем почти 1млрд (большая сумма для Теслы) у Теслы будут проблемы с ликвидностью. А также на основании того, что большое количество акций Маска являются залогом по кредитам, которые ему выдали банки (MS, GS, BAC) и при уходе акций ниже $200 у Маска может быть маржин колл. В итоге маржин колла не было, хотя акции какое-то время были ниже $200. (возможно, недостаточное для инициации процедуры маржин-колла).

Сам я по тесле вижу больше рисков и «плохих» моментов, но обращаю внимание и на тезисы оптимистов.

Так вот, один из весомых тезисов оптимистов Теслы состоит в том, что продажи сейчас находятся на уровне производства и поставки машин осуществляются только в самые прибыльные точки (поэтому в некоторых регионах иногда может быть падение продаж, которое компенсируется ростом в других регионах. Например, как в случае с М3 в США). И есть две точки зрения на этот тезис:

1) Этот тезис сильный ЕСЛИ представить, что производство на пока единственной фабрике действительно достигло пика (хотя Маск обещал 10к машин в неделю, а сейчас около 7к; но может 7к это реальный максимум для данной фабрики, я не знаю.)

2) Этот тезис слабый ЕСЛИ фабрика в реальности может производить больше, чем 7к, но производит 7к только потому, что больше нет спроса.

Если верно (1), то запуск фабрики в Китае позволит мгновенно увеличить производство, а главное продажи. Если верно (2), то запуск фабрики в Китае может ни к чему не привести. Пишут, что retail-price made-in-China М3 будет несущественно дешевле, чем US-made M3. (на $1-2к)

Еще тезис оптимистов: пишут, что в Китае Тесла будет конкурировать с БМВ/ауди 3, и мерседес Е. Все эти 4 машины стоят там +/- одинаково, НО у Теслы будут EV-льготы. (правда, эти льготы могут обнулиться — согласно последним новостям Китай может полностью отменить субсидии на EV. Это еще не решено.). Не знаю, как относится к этому.

Вопрос автору: есть ли мнение, какая из точек зрения двумя абзацами выше (1 или 2) ближе к истине и почему?

У меня нет мнения по этому поводу. Скорее я вижу, что при текущих продажах в «самые прибыльные точки» компания теряет деньги и спрос на топовые и сладкие комплектации исчерпан.

Спасибо за статью)

Absolute Returns — можешь дать на них ссылку?

Покупаешь ETF? возможно сейчас проще купить KOL?

Подкупил упавшую Распадскую))

Спасибо интересная статья

При высоких налогах богатые просто начинают уводить доходы из под налогообложения, поэтому с виду кажется, что неравенство сокращается.