В рамках повышения кругозора, рекомендую всем ознакомится (http://www.mckinsey.com/~/media/McKinsey/Industries/Infrastructure/Our%20Insights/Bridging%20global%20infrastructure%20gaps/Bridging-Global-Infrastructure-Gaps-Full-report.ashx). В отчете 3 секции:

- Сколько тратится на инфраструктуру сейчас и сколько будет нужно до 2030 гг.

- Как обеспечить финансирование проектов

- Как более эффективно расходовать средства

Секции 2 и 3 безусловно интересны, но далеки от тематики сайта, а вот некоторые графики из 1 секции могут быть полезны для практикующего инвестора, особенно российского (в портфеле которого вполне могут оказаться металлурги). Они подтверждают, в принципе известный факт: сырье вечная тема и боятся покупать сырьевые компании не стоит. По адекватной цене конечно и в нужный момент. Итак интересные картинки.

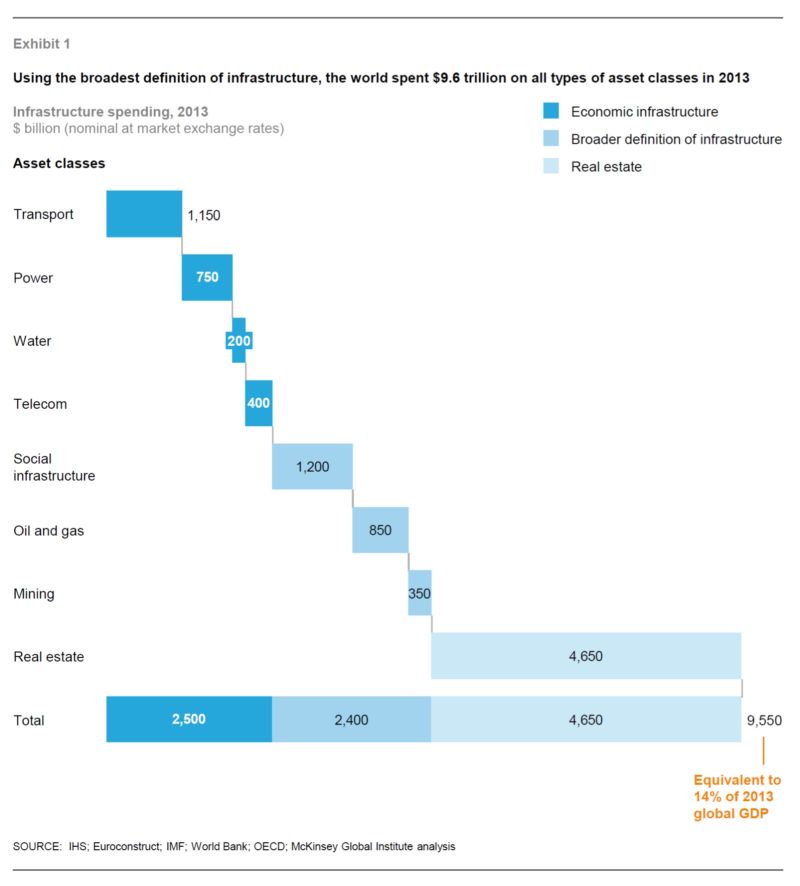

1. В 2013 году на инфраструктуру в широком понимании было потрачено $9.6 триллиона, в том числе в экономическую инфраструктуру (транспортная, энергетическая, водная и телекоммуникационная) $2.5 триллиона

2. Больше всего за период 1992-2013 вкладывал в инфраструктуру Китай — 8.6% от ВВП

- В основном в дороги и энергетическую инфраструктуру, немало в ж/д

- В отстающих Латинская Америка — 2.4% от не очень то и высокого ВВП

3.При этом тратить на экономическую инфраструктуру ежегодно нужно по $3.3 до 2030, чтобы обеспечить экономический рост

- Больше всего расходов придется на энергетическую инфраструктуру и дороги

- Много придется тратить и на воду — эта инвест идея обсуждается давно, но как ее лучше всего отыграть?

- Понадобятся цемент, металл, станки и очистительные сооружения. А значит за возможность сбыта металла можно не беспокоится. Вопрос в ценах.

4. Расходы будут расти в основном в развивающихся странах

- При этом Китай должен тратить на создание инфраструктуры еще больше чем сегодня в ближайние 15 лет, что для меня было неожиданностью.

- А значит, если китайцы перестанут вводить новые мощности (к чему вроде бы все и идет), то не только спрос на металл, но и цены будут вполне крепкими

5. Некоторые страны уменьшат относительные расходы (а некоторые увеличат)

- Китай будет тратить относительно меньше — 5.5 % от ВВП, а не 8.8% как 2008-2013. Но с учетом роста ВВП в абсолютных цифрах величина увеличится.

- Дефицит инфраструктуры есть в Индии, ЮАР, Саудовской Аравии, Индонезии, Мексике, Бразилии, США, Великобритании и Германии.

- Странный факт, который вошел в контраст с моими ощущениями — в России мы тратили не так уж и мало (данные 2013 г.). Видимо неэффективно и точечно: энергетика и телеком, Сочи, космодромы, мосты на малонаселенные острова…

6. Качество инфраструктуры существенно отличается даже для стран с сопоставимым уровнем ВВП на человека

- В России исходя из расходов качество инфраструктуры должно было быть выше (см на линию тренда). Мы в приятной компании неэффективных стран вроде Бразилии, Венесуэлы и Италии.

- Нет худа без добра. Денег у нас больше, чем хороших дорог и мостов — потенциально у нас перспективный рынок.

7. Расходы на инфраструктуру сейчас в большинстве стран ниже, чем до кризиса 2008

- В том числе в России в 2013 на 0.8% ВВП ниже чем в 2008.

- А вот канадцы нарастили инвестиции в инфраструктуру. ИМХО, молодцы — пока цены на нефть были высокие строили задел на будущее.

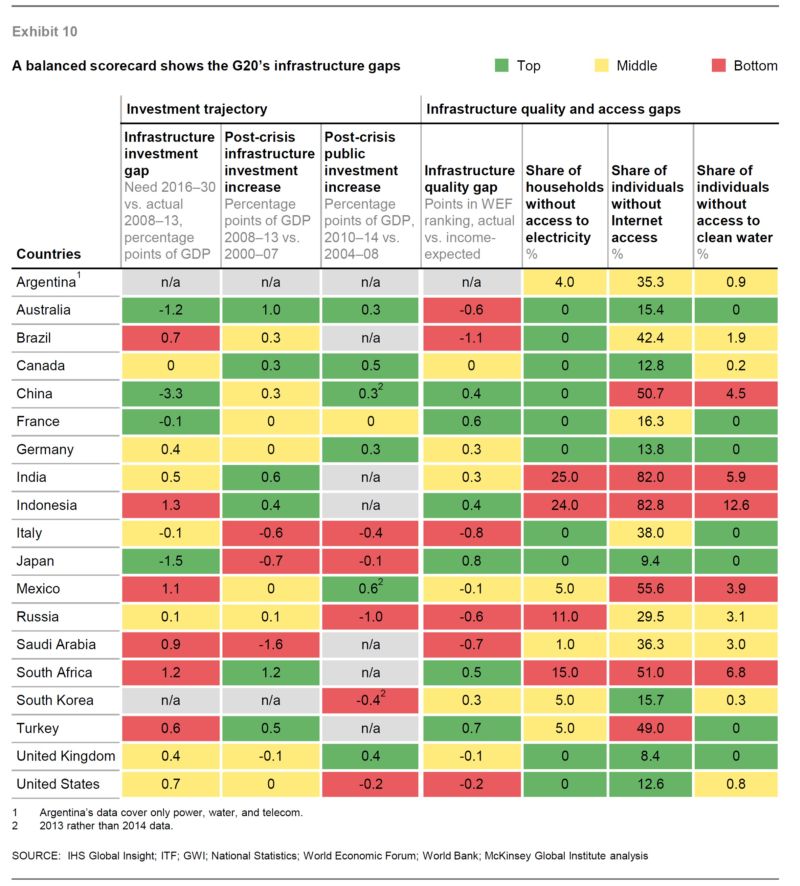

8. Таблица по странам G20 — траектория расходов на инфраструктуру и текущая ситуация

- Худшая ситуация в Индонезии и Индии — более 20% жителей без доступа к электроэнергии и т.д.

- Все хорошо в Японии, Австралии, Германии и Великобритании

- В России ситуация средняя — почему то указано, что 11% населения не имеют доступа к электроэнергии. Похоже на ошибку?

Выводы

Несмотря на кажущуюся очевидность некоторых данных (как будто мы не знали, что в России инфраструктура так себе и без данного отчета?), а также ряда неточностей или скорее странностей в методиках подсчета и оценки информации, из отчета ясно следуют — миру будет нужно:

- больше стали , в том числе такой, чтобы не ржавела в тропических условиях (оцинкованной или с добавлением никеля)

- больше проводников для электроэнергии (медь и алюминий) и трансформаторной стали

- больше очистных сооружений

- больше оптоволокна

- и тд и тд

А значит нашим металлургам и горнякам будет чем заняться в ближайшие 15 лет.

Новый отчет McKinsey об инфраструктуре by Vladislav

В России ситуация средняя — почему то указано, что 11% населения не имеют доступа к электроэнергии. Похоже на ошибку?

Все зависит от методики, например учитывать садовые участки без электричества))) которых по стране наберется прилично

«почему то указано, что 11% населения не имеют доступа к электроэнергии. Похоже на ошибку?» Плохо вы знаете страну. Посетите кое-какие населенные пункты на Дальнем Востоке и Сибирь. Плюс часть сельских поселений в любой части России. ЛЭП нет. Отопление дровяно-печное. Кому повезет — электроэнергия 3 часа утром и 3 часа вечером от дизеля. До коммунизма еще далеко. Еще есть куда развиваться. И есть что улучшать.

А еще бомжи, мигранты, жители аварийных домов, должники за электроэнергию с обрезанными энергетиками проводами, вахтовики. 11% еще мало может оказаться.

Может быть и не ошибка, но преувеличение. Вопрос к методике. Это как с водой — вроде бы везде есть, но где-то из крана, а где-то из колонки. Так, что про 3 часа утром + 3 вечером, как вы написали, больше похоже на правду.