Очередной ежемесячный дайджест

Изменения в портфеле

В этом месяце я подкупил акций Русагро. Больше никаких телодвижений не совершал.

Инвестиционный Портфель

Российские акции. Больше всего на портфель повлиял рост бумаг Мечела после отчета. Вообще за этот период многие отчиталось. При этом, некоторые бумаги подешевели и стали интереснее. По порядку:

1. Русал

- Отчет за 2 квартал вышел в рамках ожиданий по операционным показателям (EBITDA в 344 млн. $, марижинальность – 17.4%).

- Неприятным сюрпризом оказались потери от деривативов и рост долга. С учетом отсутствия дивидендов – это красный флаг для меня. Посмотрим, что будет в 3 квартале.

- Также вышла плохая новость про повышение тарифов на э/э, что по разным оценкам съест 100-200 млн EBITDA в следующем году и далее.

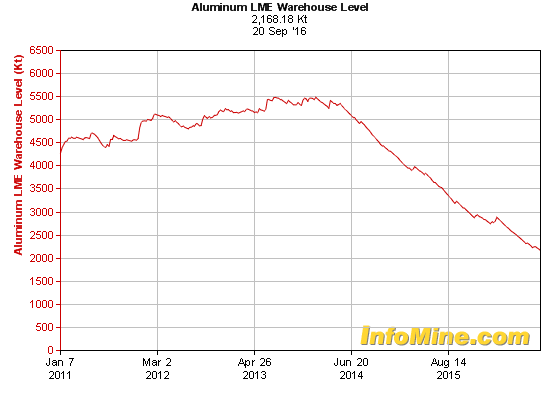

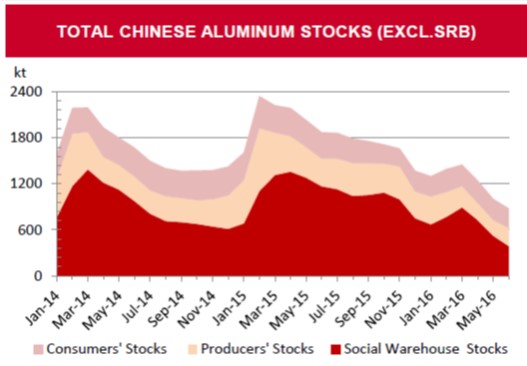

- Негатива добавили ослабление цен на алюминий и проблемы Вексельберга.

- И не забываем, про достаточно крепкий рубль и инфляционный рост издержек.

- При этом, цены на термический уголь подросли (не так как на металлургический, конечно, но все же, см рисунок чуть ниже). Насколько я понимаю это должно привести к росту цен на э/э в Китае и, следовательно, к росту себестоимости китайского алюминия. В сумме с сокращением запасов летучего металла (во всяком случае на LME) это может привести к долгожданному росту цен. Ждем.

- Про Русал я писал последний раз писал здесь.

И пара картинок:

2. Мечел

Отчет вышел достаточно хорошим и, наверно, все владельцы бумаги его посмотрели, но все ли читали транскрипт конференц звонка? На нем сообщили следующую интересную информацию:

- Средневзвешенная ставка по кредитам 10.3%, при этом часть свыше 7.7% капитализируется. Это значит, что при текущем размере чистого долга (около 445 – данные из презентации), компания будет выплачивать 34 млрд. руб. процентов ежегодно, а еще 12 будут капитализироваться. То есть процентные расходы составят 46 млрд. руб. в год.

- EBITDA Мечела во 2 кв составила ~2/3 от EBITDA за полугодие, то есть 26*2/3 = ~17 млрд. руб. Компания ожидает, что в следующем полугодии будет как во втором квартале (а с учетом роста цен на уголь, вероятно и лучше). Т.е. EBITDA за 2 п/г ожидается менеджементом на уровне 34 млрд. За год сумма составит порядка 60 млрд. руб.

- CAPEX на 2016 год запланирован на уровне около 5 млрд. руб. Таким образом, после CAPEX у компании останется 55 млрд. руб. до налогов и %.

Финансовый калькулятор подсказывает, что при таком раскладе Компания сможет полностью погасить долг за ~19 лет. Но волноваться не стоит – с учетом инфляции, продолжения роста цен на мет уголь, потенциальной продажи ж/д дороги и возможности по мере исправления ситуации заключить новые и более выгодные контракты с банками, расплата должна наступить гораздо быстрее.

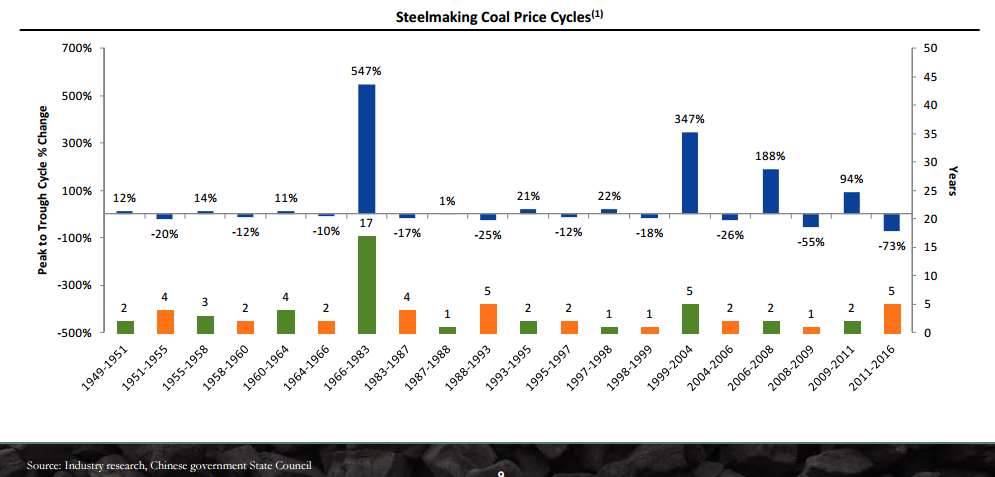

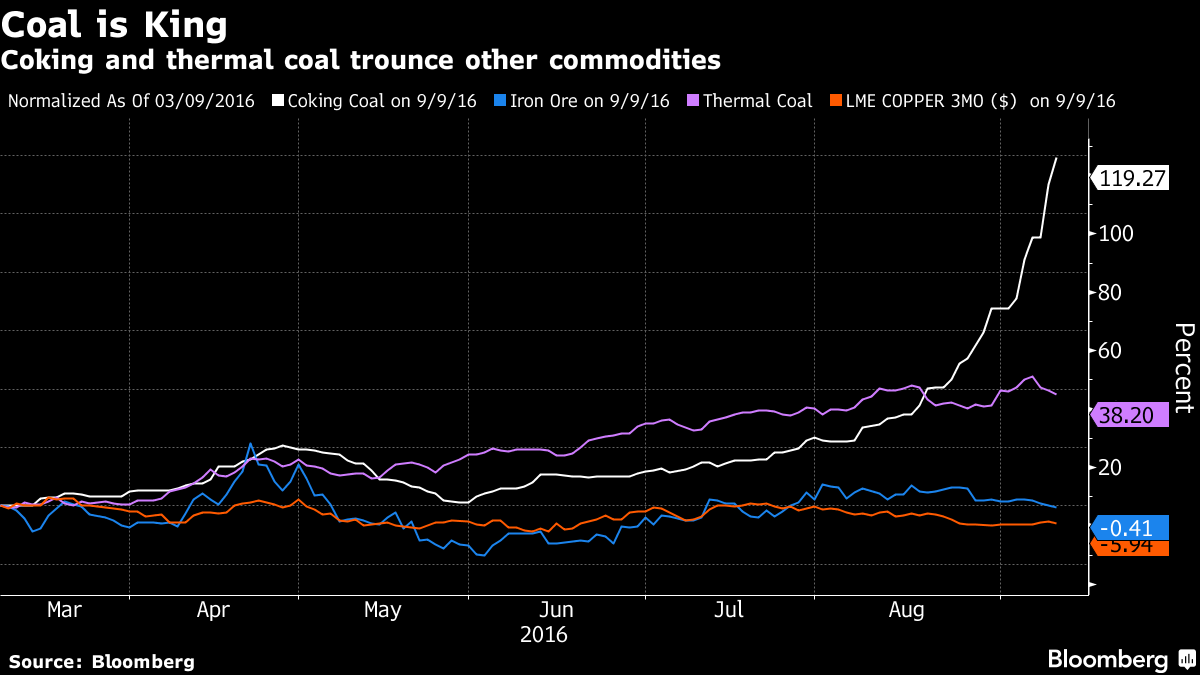

Еще позитив

– стремительный рост цен на коксующийся уголь (спасибо китайцам с их политикой 276 раб дней! которая значительно ускорила процесс восстановления цен)

– рост перевозки коксующего угля в августе 2016 против августа 2015 составил +22%, при том что за 8 мес 2016 рост против 8 мес 2015 рост всего +3%. Вот такое резкое ускорение.

И несколько картинок для ценителей:

3. АФК Система

Отчиталась довольно неплохо, но бумага продолжила снижаться из-за непонятных последствий влияния закона Яровой на МТС. Инвесторы боятся неизвестности больше чем плохих новостей.

- Долг корп центра снизился на 11 млрд. руб. за 2 кв.

- Потихоньку растет OIBDA – ниже реальной инфляции к сожалению, но новые бизнесы показывают хорошие результата (Детский мир, Сегежа).

- Монетизация активов тоже проходит вполне неплохо – за бесценок ничего не продают.

- Про АФК я последний раз писал здесь.

4. Русагро

Отчиталась слабо из-за падение маржинальности мясного сегмента. Это было ожидаемо – не могут люди в тех жестких рамках сокращения доходов увеличивать расходы на свинину. Скорее будут кушать курочку или вообще откажутся от животного белка. Падение спроса ведет к падению цен или как говорил муж Хиллари Клинтон: It’s the economy, stupid. Но:

- Компания дешева, плюс платит дивиденды и имеет интересные инвест проекты.

- Мастерски провела сделку по Разгуляю. Браво!

- Цены на сахар на международных рынках выросли в 2 раза с начала года. А у нас очень кстати рекордный урожай.

- Про Русагро я писал здесь, а Алексей Смирнов здесь.

5. Мосбиржа

- Ничего не изменилось – отличная компания по справедливой цене.

- Про Мосбиржу Алексей Смирнов последний раз писал здесь.

6. ММК

Магнитка отчиталась шикарно.

- Есть опасения о влиянии роста цен на мет уголь и слабости российской экономики на ее результаты, но цена компании так низка как будто все риски уже реализовались , причем трижды.

- В Китае сталь себя чувствует неплохо и это страхует от резких падений цены на нее и на российском рынке.

- Возможны и приятные сюрпризы – например, специальные дивиденды при продаже остатков акций FMG.

- Про ММК я писал здесь.

7. Акрон, Фосагро, ГМК НорНикель

- Достаточно дешевые компании по оценке (особенно Акрон)

- В момент когда цены на сырье (удобрения, цветные металлы) немного восстановятся, бумаги подорожают.

- Если этого не произойдет, то дивиденды вполне достаточны, чтобы скрасить ожидание

8. Сбербанк – шорт. Почем я описал здесь.

Иностранные акции – среди иностранных бумаг, есть такие же недооцененные как российские – Fiat Chrysler, Husdon Bay и Leucadia. А есть хорошие компании высокого качества, которые также торгуются с дисконтом к справедливой стоимости, но не настолько сильным.

1. Leucadia National, про нее я писал здесь.

2. Hudson Bay. Неплохо, на мой взгляд отчиталась, но более важны будут результаты за 2 полугодие из-за цикличности в отрасли прибыль и убыток формируется именно в нем. Про Hudson Bay я недавно писал на Seeking Alpha, до этого на сайте здесь.

3. Fiat Chrysler, про нее я писал здесь.

4. Berkshire Hathaway. Корабль медленно, но верно продолжает плыть в нужном направлении. Денежные средства на счетах увеличиваются. Те кто считают, что Баффет уже не торт, неправы.

5. Apple. Неплохо пошел 7 iphone, акции выросли. Сейчас раздумываю стоит ли забрать прибыль и выйти из бумаги. Если еще процентов на 10% вырастет, так точно и сделаю.

Новые идеи

В прошлый раз многие откликнулись на призыв и в комментариях описали ряд интересных новых идей. Особенно лично мне понравилась Costamare. Чем дальше ее изучаю, тем больше нравиться. Уверен, что и другие нашли для себя что-то интересное.

Считаю, что стоит продолжить данную традицию: Читатель! Есть хорошая идея – напиши в комментариях: название бумаги и 2-3 основных тезиса. Начну первым.

Соллерс:

- Крайне дешевая – EV/EBITDA < 4, маржинальность несмотря на слабость рынка около 10% (по EBITDA)

- Модельный ряд в нижнем и крайне актуальном ценовом сегменте. Потенциал развития бренда и модельного ряда УАЗ.

- Потенциал СП и возрат СсанЙонга.

- Возможная выплата дивидендов.

Добрый день!

Хочется оспорить ваш подход. У бумаги может быть 2-3 хороших тезиса, но в то же время сотни плохих.

Соллерс, показатель Ev/ebitda применяется в сравнительном анализе. Тоесть нельзя его просто посчитать и сказать что он низкий.

Ваши рассуждения обличают и находят неплохие драйверы роста компании. Но на мой взгляд это всего лишь треть дела. Нужно определить по чем купить и по чем продать. Тоесть подход “на 10% отрастет и продать” на мой взгляд немного неверный.

Вот вы инвестируете в иностранный рынок. А оценили ли P/E иностранных индексов? Не высоки ли они? Какова тенденция доходности индекса за последние годы? Про облигации вы писали в 15 году, может изменилось что? Я так понимаю ваш портфель на 100% из акций, почему?

Я конечно понимаю что критиковать может любой, но я затем это пишу, чтобы в споре родить истину))

Спасибо за статью

Олег,

Давайте поспорим и обсудим.

1. Про 2-3 тезиса. Конечно могут быть сотни плохих. Но весь смысл в том, чтобы быстро представить идею. Если зацепит, то уж дальше каждый сам делает свой due diligence. И если уж для своих лучших идей не получается пару таких тезисов сформулировать, то наверно они не так хороши.

2. EV/EBITDA согласен. Именно в сравнительном анализе, с учетом всех характеристик отрасли (ее капитальную интенсивность и т.д.). Но Соллерс по нему как раз и дешев. Средний показатель EV/EBITDA автопроизводителей более 8.

3. Про момент покупки/продажи. Трудно не согласиться с вашими рассуждениями, тем более, что я так и делаю. У меня есть понимание некой справедливой цены и дисконта к ней. Про Apple, ИМХО, справедливая цена по который бы я продал около 120-130$. Подход “на 10% отрастет” неверный – согласен, но вот на 30% отрастет для меня уже работает. Иногда. Обычно, я стараюсь найти компании которые могут в 2-3 раза вырасти, но не всегда это получается. Половину своих позиций (но существенно меньше половины портфеля) я готов закрыть если они вырастут на 30-50% и переложить деньги в другие идеи. Главное – большая часть портфеля в позициях в которых я вижу дисконт от справедливой цены более 50%. Позиция в Apple всего около 2% от портфеля.

4. Про P/E иностранных рынков я рассуждать не буду. Всегда есть интересные идеи, даже если ветер дует вам в лицо. При крахе тех пузыря, акции хороших компаний росли, хотя широкий рынок падал.

5. С начала 15 года по облигациям очень многое изменилось. В первую очередь то, что доходности сложились в некоторых ситуациях в 2 и более раз.

6. Портфель у меня формируется за счет идей и так получилось, что сейчас они все они относятся к акциям. Найду что-то более интересное в облигациях или еще где-то и переметнусь. В прошлом были и облигации, депозиты и даже валюты (получилось хорошо лонгонуть рубль в день паники в декабре 2014).

Неужели все так плохо,что люди откажутся вообще от мяса,вам не кажется это слишком?

Это уже произошло. Достаточно посмотреть на ту же отчетность Русагро и на результаты ритейлеров.

Конечно на 100% отказа не будет никогда, но более дорогое мясо заменяют более дешевым. Производитель не может повысить цены без потери рынка, а издержки растут (спасибо нашим естественным монополиям и прочим гос доброжелателям). В результате падение маржинальности. Со временем мелкие игроки вымрут и она постепенно восстановиться. При условии, что крупные будут себя вести рационально, но это никто гарантировать не может, вдруг устроят ценовые войны?

Олег, Вы часто подмечаете, что мультипликаторы используются в сравнительном подходе, но это же так очевидно. Любой может потратить один вечер и нарисовать диаграмму стоимости по рынку и секторам. Мультипликатор в секторе ниже только у внебиржевых Роствертола и Иркута, но они хоть и ликвидные, не каждый захочет связываться с внебиржей. У близжайших схожих компаний EV/EBITDA идет с большим отрывом – Камаз 18, Автоваз 27 и ОАК 39. Внушительно.

Мне Соллерс кажется интересной идеей за счет своих нишевых автомобилей и непокрытого рынка в РФ, который неизбежно восстановиться после кризиса. Конечно, нужно копать глубже в качественном и количественном отношении. Точную оценку fair value дать сложно, как и момент входа-выхода. Есть идея – есть позиция, разве такой подход не является наиболее здравомыслящим?

Использовать value подход Грэма к таким закрытым компаниям, как Сургутнефтегаз, выглядит сомнительно. Думаете акционеры покупают долю в компании, когда приобретают акции Сургутнефтегаза? Чувствую себя в них случайным попутчиком и уж точно не претендую на будущие прибыли и размер кубышки и это противоречит основам инвет подхода (или я заблуждаюсь и вскоре акционеры будут вознаграждены за терпении, но я в это не верю)

Добрый день. Спасибо за статью, как всегда очень познавательно. По ММК Вы пишете “цена компании так низка как будто все риски уже реализовались , причем трижды”, я так понял есть еще потенциал роста? Все таки с 2014 года акция выросла с 6 рублей до 30.

EV компании при цене на акцию в 6 рублей составляла около 4.5-5.0 млрд. $

EV компании сегодня – около 5.5 млрд. $

Разница не так велика, правда? Я описывал сценарий по которому ММК может подорожать: http://road2riches.ru/ideas/mmk-stocks/. Так все и произошло. Долг заменился акционерным капиталом. При этом мультипликаторы фактически упали. Компания подешевела, а не подорожала! По мере того как компания станет платить больше дивидендов (из освободившегося денежного потока после выплаты долга) она привлечет новый класс инвесторов и мультипликаторы подрастут. Плюс есть и другие катализаторы, пусть и теоретические (продажа бизнеса?).

Владислав, спасибо большое за Ваш труд! С большим интересом читаю Ваши тезисы. Почему Распадской нет в списке компаний, которые Вам нравятся? На мой вкус, Распадская лучше Мечела, после вынужденной продажи последним 49 % в Эльге.

Потому, что у Распадской есть мама Евраз. Я отвечал на этот вопрос в январе этого года – процитирую сам себя (http://road2riches.ru/ideas/interesting-russian-stocks-in-jan-2016/):

Как смотрите на cameco (ccj)? В долгосрочном плане видится хорошая возможность.

Первый раз о ней слышу. Посмотрел – занимается добычей урана и вроде стоит недорого. Вроде интересно, но нужно детально изучать – понять что с этим рынком творится, какая позиция компании в отрасли и т.д.

Спасибо за идею!

Что думаете о М-Видео?

– долга нету

– самый дешевый из рителеров

Он дешевый не без причины. Отрасль очень тяжелая и долгосрочная возможность зарабатывать под вопросом. Маржи безопасности тоже нет, несмотря на отсутствие долга – P/B в районе 3-4x. Я бы воздержался, если нет какого-то более четкого инсайта (например, возможны вы знаете точки роста или что-то что даст этому бизнесу возможность долгосрочно удержать свои позиции?).

Сургутнефтегаз. Я точно не могу сказать, как дела у компании, но тут можно поразмышлять и прийти к интересным выводам.

Акции сейчас как проститутка, брошеная инвесторами ввиду переоценки активов в валюте.

Есть соображения, что рынок уже учел возможные особенности дивидендов. Но тут особенность вот в чем, на мой взгляд: в области обыкновенных акций все зависит от оценки того, как будут расти прибыли в будущем. Корректировка иностранных активов, является неповторяющимся событием и не относится к свойству компании генерировать прибыль в будущем (по Грэму)

Корректировка не влияет на эту оценку.

Насколько мне помнится, мелькали новости о том, что объемы производства Сургута растут.

Все вышесказанное даёт хорошую предпосылку для более подробного анализа Сргтнфгз обыкновенных акций

Проститутка в смысле безыдейная и никому не нужная))

Олег, пока не будет понятно, кто акционеры Сургута и не будет более дружелюбного отношения к миноритариям (в плане раскрытия информации и т.д.) я в него не советую лезть.

Что будет, если в один прекрасный момент Сургут отменит дивиденды или потратит их на какой-нибудь непонятный инвест проект или еще что-нибудь? В плане див доходности, если она вам нужна, есть более понятные истории.

В эту бумагу имеет смысл лезть, если есть какой-то крутой инсайд, а так я бы прошел мимо.

Привет, спасибо за блог! “Более понятные истории” – можно пару примеров?

Например, НорНикель и черные металлурги.

Привет вам.оч.интересно и содержательно .возможно прислать мне на почту запрос .хотелось с вами обсудить по ситуации по мечелу .есть презентация от финансистов .пока не хотел это выносить на обсуждение .если вы сочтете это нужным ,то сделаю .с уважением к вам .

Ответил на указанный е-мейл.

Добрый день!

Планируете ли блог по Costamare? Особенно интересует мнение по их перспективам на 17-18 год ( выплата долгов на сумму 800 млн.).

Кирилл, не знаю. Зависит от того, будет ли свободное время. Если есть какие-либо грамотные отчеты sell side банков, то это может ускорить процесс.

Кирилл,

я более подробно посмотрел на Costamare и, к сожалению, нашел несколько вещей которые мне не понравились.

Если более подробно:

+ компания генерируют около 250 млн $ операционного денежного потока в год

– минус % по займам около 95 млн.

осталось 155

– минус % по прив акциям 21 млн

осталось 134

– далее самое сложное – определить сколько им нужно на денег на кап затраты, чтобы поддержать текущий уровень активности. Если взять просто амортизацию, то получится чуть более 100 млн.

осталось 34 млн. – маловато для компании с капитализацией около 700 млн. Меньше 5%.

При этом, компания амортизирует суда 30 лет, хотя раньше амортизировала 25 лет, т.е. реальные кап затраты возможно должны быть выше. И устойчивый денежный поток для акционеров вообще становиться отрицательным.

Таким образом, если мы хотим получить 2 значную доходность, то надежда для нас в том, что:

1. ставки на контейнерные перевозки будут выше текущих (сейчас наоборот)

2. новые суда будут введены в строй, а старые продолжат служить дольше чем 30 лет. То есть на то, что я ошибся с размером кап затрат необходимым для устойчивого поддержания бизнеса. Я это допускаю, т.к. абсолютно не эксперт в данной отрасли.

Еще мне не понравилось, что обычного акционера размывает семья при каждой выплате дивидендов. По сути компания маскирует реальный размер выплат, т.к. под семью выпускаются новые акции и она их выкупает по рыночной цене. Это не тоже самое, что выкуп акций самой компанией или когда акционеры выкупают акции уже на полученные дивиденды с рынка. Это значит, что реальные расходы компании на дивиденды составляют всего 1/3 от того, что в отчетности. Вкупе с растущими ставками по каждому новому выпуску прив акций это означает, что с ликвидностью у компании не все в порядке.

Исходя из этого, если уж и покупать акции, то лучше привилегированные. И аккуратно.

При этом, идея все таки была хорошая. Мне поначалу очень даже понравилась. Если я где-то ошибся дайте мне знать.

Спасибо за ответ.

Все бы ничего с такой див доходностью, но меня тоже добил их “план реинвестирования дивидендов”.

Да, просто жесть какая-то. Мне тоже крайне не понравилось.

Спасибо Владислав за ваш блог и идеи:)

Присматриваюсь к Русагро. Вы писали о том что надо смотреть на дивполитику Русагро. Сегодня на Аленке прошла новость об обьявлении Русагро новой дивполитики. Прокомментируете? Стоит входить?

Добрый день всем. Раскритиковали мою костомару )) Ладно…. Мой подход а акциям – дивидендный. Все что я хочу, от акции, это заместить свой трудовой капитал, денежным. Годовая сумма дивидендов, должна быть равна моей годовой зарплате. Поэтому выбираются стабильно работающие бизнесы с понятной и регулярной див. политикой. Я не одинок в этом желании, например Джейсон Фибер, тоже собирает такой пакет. Сила его личности в том, что он открыто несколько лет, вел свою дивиденднуюмантру. ком где полностью описывал свой приход, расход в месяц постатейно и свои покупки акции. Ничего подобного я не видел в инете, чем привлек огромный трафик. На данный момент его портфель 300К и он создал СВОЙ НОВЫЙ САЙТ!! http://www.mrfreeat33.com/ Вот те бумаги, которые сделали его таким ) Apple Inc. AAPL 20 $2,330.29 $2,134.60 0.7% 2.14% 3 AbbVie Inc. ABBV 25 $1,353.47 $1,600.75 0.5% 3.56% 4 Abbott Laboratories ABT 35 $1,346.97 $1,480.50 0.5% 2.46% 5 Archer Daniels Midland Company ADM 45 $1,564.45 $1,941.30 0.6% 2.78% 6 Aflac Incorporated AFL 90 $3,542.29 $6,648.30 2.1% 2.22% 7 Albemarle Corporation ALB 50 $2,430.05 $4,065.00 1.3% 1.5% 8 Amgen, Inc. AMGN 10 $1,473.74 $1,701.30 0.5% 2.35% 9 Armanino Foods of Dinstinction Inc. AMNF 1,350 $2,657.97 $2,902.50 0.9% 3.72% 10 Air Products & Chemicals, Inc. APD 20 $1,716.20 $3,126.00 1% 2.2% 11 Avista Corp. AVA 55 $1,373.19 $2,228.60 0.7% 3.38% 12 American Express Company AXP 20 $1,325.14 $1,297.20 0.4% 1.97% 13 Bank of Nova Scotia BNS 80 $3,905.28 $4,289.60 1.4% 4.21% 14 BP PLC (ADR) BP 110 $4,288.09 $3,702.60 1.2% 7.13% 15 Cardinal Health Inc. CAH 15 $1,232.30 $1,195.50 0.4% 2.25% 16 Chubb Ltd. CB 15 $1,534.95 $1,906.50 0.6% 2.17% 17 Cullen/Frost Bankers, Inc. CFR 20 $1,099.89 $1,448.40 0.5% 2.98% 18 C.H. Robinson Worldwide, Inc. CHRW 20 $1,403.31 $1,420.80 0.5% 2.42% 19 Colgate-Palmolive Company CL 50 $3,125.95 $3,713.50 1.2% 2.1% 20 Chatham Lodging Trust CLDT 115 $2,470.86 $2,334.50 0.8% 6.5% 21 The Clorox Co. CLX 30 $2,636.87 $3,931.20 1.3% 2.44% 22 Compass Minerals International, Inc. CMP 15 $1,075.15 $1,111.35 0.4% 3.75% 23 CenterPoint Energy, Inc. CNP 90 $1,668.98 $2,019.60 0.6% 4.59% 24 ConocoPhillips COP 40 $1,955.72 $1,624.00 0.5% 2.46% 25 Computer Programs & Systems, Inc. CPSI 40 $1,649.58 $1,020.80 0.3% 5.33% 26 Cisco Systems, Inc. CSCO 45 $1,256.23 $1,421.10 0.5% 3.29% 27 CVS Health Corp. CVS 10 $968.45 $933.70 0.3% 1.82% 28 Chevron Corporation CVX 20 $2,039.98 $2,004.20 0.6% 4.27% 29 Deere & Company DE 20 $1,651.15 $1,671.00 0.5% 2.87% 30 Diageo PLC DEO 25 $2,688.50 $2,818.25 0.9% 2.83% 31 Walt Disney Co. DIS 40 $4,043.41 $3,770.40 1.2% 1.51% 32 Digital Realty Trust, Inc. DLR 65 $3,534.30 $6,464.25 2.1% 3.54% 33 Duke Energy Corp. DUK 10 $807.57 $793.30 0.3% 4.31% 34 Brinker International, Inc. EAT 35 $1,686.33 $1,869.00 0.6% 2.55% 35 Emerson Electric Co. EMR 105 $5,020.93 $5,529.30 1.8% 3.61% 36 EPR Properties EPR 20 $1,335.95 $1,568.80 0.5% 4.9% 37 Fastenal Company FAST 50 $1,882.95 $2,141.00 0.7% 2.8% 38 Flowers Foods, Inc. FLO 270 $4,324.69 $3,977.10 1.3% 4.34% 39 General Dynamics Corporation GD 20 $1,271.40 $3,056.80 1% 1.99% 40 General Electric Company GE 170 $4,252.50 $5,304.00 1.7% 2.95% 41 Gilead Sciences, Inc. GILD 20 $2,099.07 $1,548.40 0.5% 2.43% 42 HCP, Inc. HCP 80 $2,865.68 $3,104.00 1% 5.93% 43 Harris Corporation HRS 40 $1,430.60 $3,714.00 1.2% 2.28% 44 Hershey Co. HSY 20 $1,794.50 $1,990.80 0.6% 2.48% 45 Int’l Business Machines Corp. IBM 20 $3,039.60 $3,190.80 1% 3.51% 46 Illinois Tool Works Inc. ITW 35 $1,640.80 $4,187.40 1.3% 2.17% 47 Johnson & Johnson JNJ 100 $6,478.24 $11,908.00 3.8% 2.69% 48 Kinder Morgan Inc. KMI 200 $6,600.36 $4,322.00 1.4% 2.31% 49 The Coca-Cola Co. KO 140 $4,878.90 $6,069.00 2% 3.23% 50 Main Street Capital Corporation MAIN 120 $3,504.05 $4,113.60 1.3% 6.48% 51 McDonald’s Corporation MCD 55 $4,822.66 $6,347.00 2% 3.08% 52 Medtronic PLC MDT 37 $2,847.15 $3,218.26 1% 1.98% 53 Magna International Inc. MGA 60 $2,333.34 $2,413.20 0.8% 2.49% 54 3M Co. MMM 10 $1,382.01 $1,799.80 0.6% 2.47% 55 Altria Group Inc. MO 80 $2,222.32 $5,305.60 1.7% 3.68% 56 National Grid PLC NGG 20 $1,375.78 $1,397.00 0.4% 4.55% 57 Microsoft Corporation MSFT 25 $1,036.93 $1,439.75 0.5% 2.5% 58 Norfolk Southern Corp. NSC 70 $4,674.81 $6,566.00 2.1% 2.52% 59 Nestle SA NSRGY 20 $1,413.16 $1,587.80 0.5% 2.45% 60 Realty Income Corp. O 70 $2,894.65 $4,601.80 1.5% 3.68% 61 Omega Healthcare Investors Inc. OHI 160 $5,126.74 $5,780.80 1.9% 6.64% 62 ONEOK, Inc. OKE 100 $3,664.47 $4,721.00 1.5% 5.21% 63 OTC Markets Group Inc. OTCM 110 $1,753.16 $1,897.50 0.6% 3.25% 64 Penske Automotive Group, Inc. PAG 15 $580.39 $680.55 0.2% 2.47% 65 Pebblebrook Hotel Trust PEB 65 $1,723.18 $1,923.35 0.6% 5.14% 66 PepsiCo, Inc. PEP 77 $4,899.15 $8,261.33 2.6% 2.81% 67 Pfizer Inc. PFE 60 $1,759.27 $2,080.80 0.7% 3.46% 68 Principal Financial Group Inc. PFG 20 $791.08 $977.60 0.3% 3.36% 69 Procter & Gamble Co. PG 51 $3,220.12 $4,503.81 1.4% 3.03% 70 Polaris Industries Inc. PII 10 $793.88 $858.20 0.3% 2.56% 71 Philip Morris International Inc. PM 100 $7,081.25 $10,062.00 3.2% 4.05% 72 Phillips 66 PSX 27 $816.34 $2,113.83 0.7% 3.22% 73 Praxair, Inc. PX 10 $1,200.60 $1,228.50 0.4% 2.44% 74 Reynolds American, Inc. RAI 35 $1,360.92 $1,741.25 0.6% 3.7% 75 Royal Dutch Shell PLC (ADR) RDS.B 50 $2,606.46 $2,563.00 0.8% 7.34% 76 Raytheon Company RTN 25 $1,286.00 $3,499.00 1.1% 2.09% 77 Southside Bancshares, Inc. SBSI 78 $1,301.84 $2,533.44 0.8% 2.96% 78 Starbucks Corporation SBUX 23 $1,352.89 $1,295.13 0.4% 1.42% 79 Service Corporation International SCI 20 $558.94 $524.00 0.2% 1.98% 80 Spectra Energy Corp. SE 45 $1,008.30 $1,602.45 0.5% 4.55% 81 South Jersey Industries Inc. SJI 50 $1,334.37 $1,467.50 0.5% 3.59% 82 Southern Co. SO 35 $1,842.75 $1,791.30 0.6% 4.38% 83 Stag Industrial Inc. STAG 110 $2,060.18 $2,715.90 0.9% 5.63% 84 AT&T Inc. T 100 $3,102.50 $4,096.00 1.3% 4.69% 85 Toronto-Dominion Bank TD 60 $2,414.47 $2,691.00 0.9% 3.8% 86 Target Corporation TGT 50 $3,029.00 $3,529.00 1.1% 3.4% 87 Tiffany & Co. TIF 20 $1,201.30 $1,407.40 0.5% 2.56% 88 Orchids Paper Products Co. TIS 70 $1,932.47 $1,973.30 0.6% 4.97% 89 T. Rowe Price Group Inc. TROW 25 $2,058.90 $1,718.75 0.6% 3.14% 90 Travelers Companies Inc. TRV 10 $1,011.05 $1,183.50 0.4% 2.26% 91… Читать далее »

Андрей,

Спасибо за сайт – от меня и, думаю, от других читателей тоже. Этот подход неплох и с ним вы точно не разоритесь, но это не мой подход.

В первую очередь, потому что акции такого типа – “дивидендные” аристократы стали крайне популярны у инвесторов в последние несколько лет и оценка данных компаний сейчас слишком высока, чтобы дать не 3-4-5% гг., а скажем 15-20%. ИМХО, эта тема во многом отыграна.

Во вторую очередь, это все крупные компании и вероятность, что можно наткнуться на какое то крупное отклонение между стоимостью и ценой мала. А просто покупать 100+ бумаг широким списком мне не интересно.

И отдельно про Costamare. Они сдают свои суда, условно по 10% от стоимости. Если вы можете привлечь капитал по 5% – это работает. Но за последние годы стоимость их фондирования все возрастала – по прив акциям: сначала 7.5%, потом 8.5%, потом 8.75%. Если так и дальше пойдет, то после выплат % у компании ничего не останется для акционеров. А если вырастут % ставки или упадут ставки на суда, то компания вообще может попасть в ситуацию, когда нужно будет срочно привлекать капитал на невыгодных условиях. Я не вижу здесь маржи безопасности. Где я ошибся? Может новые суда, которые введут в строй в ближайшие годы переломят ситуацию?

7 из 10 планируемых новых кораблей войдут в строй по плану до конца 16 года, но есть несколько очень старых кораблей (4 шт. 91 года), которые скорее всего будут списаны(+срок их сдачи подходят к концу). Знатока бы отрасли найти.

Да, информация есть, но как ее оценивать непонятно. 91 года – это старые или нет? сколько они их еще будут эксплуатировать и т.д. Где знатока найти тоже непонятно. Греки нас не читают?

Артем,

Вот вам одна идея – Frontline. Похожа на Costamare, хотя занимается перевозкой нефти и нефтепродуктов, а не контейнеров. Дивиденды платит и на первый взгляд баланс покрепче.

Артем, решать как всегда вам самим.

Но я лично на появляющиеся и освобождающиеся деньги покупаю Русагро. Див политика мне не очень интересна, т.к. на мой взгляд менеджемент достаточно компетентен, чтобы не закапывать деньги в плохие проекты. Очень понравилось как они провернули сделку с Разгуляем, например.

Владислав еще раз спасибо Вам

Corrections Corp of America Inc можете глянуть, хотя бы поверхностно, что-то я не пойму причину падения курса. Разве что Клинтон против обслуживания тюрем коммерческими организациями. Другими словами, там дым в кинотеатре или правда пожар.

Спасибо.

Посмотрел – выглядит интересно. Там только 10-15% выручки под ударом – тюремное бюро не продлевает контракты частным тюрьмам.

Можно немного подкупить. Хорошая идея – спасибо.

И вам спасибо)

Дивиденды сбербанка за 2017 посчитали.

Долго шортом не увлекайтесь бумага крутая.

dividendoru/206-prognoz-po-dividendam-akciy-sberbanka-v-2017-godu.html