- Результаты Мечела в 2015 г. не оправдали ожиданий. Причины – цены на продукцию компании упали.

- Тем не менее, компания уже смогла договориться о реструктуризации долга с Газпромбанком, ВТБ и некоторыми другими кредиторами без размытия акционерного капитала. Компания с очень высокой вероятностью договориться со Сбербанком. Оставшиеся кредиторы будут вынуждены присоединиться.

- Практически все негативные факторы отыграны. Основной сценарий при котором стоимость компании уменьшиться – это банкротство, но его вероятность низка.

- Фундаментально акции компании остаются очень интересными и обещают крайне высокую доходность

С момента публикации прошлой статьи прошло 7 месяцев и пора подвести промежуточные итоги:

- Как и прогнозировалось, компания постепенно реструктурирует свои долги и близка к завершению этого процесса. Не оправдались мои ожидания по скорости их реструктуризации.

- Экономические показатели Мечела оказались гораздо хуже, чем прогнозировалось из-за падения цен на продукцию и высокого курса рубля во 2 кв. 2015 г. Тем не менее денежный поток компании достаточен для выплаты процентов по долгам, завершения инвестиционных проектов и даже медленного погашения долга.

Ситуация с долгом

Долг компании по текущему курсу составляет около $6.3 млрд. из него Мечел на сегодня реструктурировал 53% своего долга, в т.ч.:

- Долг перед Газпромбанком – около $2.0 млрд (исходя из данных на конец 2014 г.)

- Долг перед ВТБ – около $1.2 млрд (исходя из данных на конец 2014 г.)

Условия реструктуризации детально не раскрываются, кроме основных моментов: погашение тела долга сдвигается на 2-5 лет (до 2017-2020 гг.), а текущие проценты будут выплачиваться, предполагается конвертация долга в рубли (по какому курсу и сколько непонятно) и изменение процентной ставки по части долга с привязкой к ключевой рефинансирования. Таким образом, проценты по реструктурированному долгу будут выше чем были, но в приемлемых рамках.

Из крупных и несговорчивых кредиторов остался Сбербанк. Они заявляли не прочь продать данный долг с дисконтом в 10-15% и сейчас в переговорах с Газпромбанком и еще 2 инвесторами по этому вопросу. С учетом того, что акционер у Сбербанка, ВТБ и Газпромбанка один (государство) можно ожидать, что в течение нескольких месяцев этот долг будет также реструктурирован.

Сколько это может занять? Не знаю, но можно ориентироваться на:

- Январь 2016, если динамика как с ВТБ. От первых заявлений о начале конструктивных переговоров до подписания прошло около 5 месяцев. Сейчас похожие заявления звучат от Сбербанка.

- Декабрь 2015, если все участники захотят завершить этот процесс до конца года. На мой взгляд, этот сценарий самый вероятный. Банкиры отчитаются о реструктуризации, освободят резервы по плохие долги и получат хорошие бонусы по результатам года.

Экономика компании

Посыпаю голову пеплом, я очень сильно промахнулся с оценкой экономических показателей Мечела. Ежеквартальная EBITDA компании в 1 и 2 квартале колебалась около $200 млн. и в 3 квартале по оценке менеджмента будет примерно такой же. В чем же основные причины:

- Падение цен на коксующийся уголь. Мечел продает порядка 4 млн. тонн кокса, коксующегося угля, антрацита и PCI в квартал. У меня нет возможности точно сказать, на сколько снизилось цена на каждый из этих видов сырья, но на сегодня тонна коксующегося угля стоит примерно на 25$ меньше чем в 4 кв. 2014 г. Если 25$ умножить на 4 млн. тонн, то это составит около $100 млн.

- Также снизились цены на сталь. Здесь мы теряем еще около $50 млн.

- Есть проблемы со сбытом продукции реализованных инвестиционных проектов – рельсы с нового рельсобалочного стана пока не продаются, зато цены на них уже упали (Евраз – основной конкурент Мечела на этом рынке упреждающе их снизил). Уголь с Эльги продается не как коксующийся, а как энергетический. Каков недочёт из-за этих факторов? Моя оценка $50-100 млн. EBITDA.

{kind=link}

Снижение EBITDA ниже текущих показателей возможно, если 1) еще упадут цены на уголь и/или 2) значительно укрепиться рубль. И то и другое маловероятно исключительно по экономическим причинам.

Оценка доходности инвестиции

Рассмотрю 3 сценария развития ситуации – хороший, плохой и страшный.

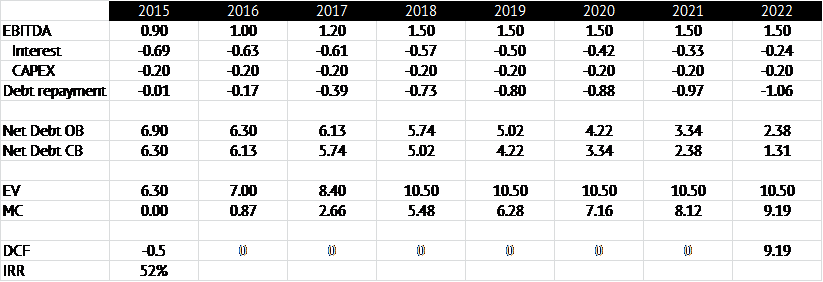

1. Хороший сценарий

Гипотезы:

- EBITDA 2015 = $0.9 млрд.

- EBITDA 2016 = $1.0 млрд.

- EBITDA 2017 = $1.2 млрд.

- EBITDA 2018 и далее = $1.5 млрд.

- Средневзвешенная ставка по долгам = 10%

- Покупка акций сегодня исходя из капитализации компании в 500 млн. $

- Продажа акций в 2022 году по с мультипликатором стоимости компании 7xEBITDA

Что необходимо для реализации данного сценария:

- Стабилизация курса рубля и цен на уголь и сталь на текущих уровнях

- Начало плавного восстановления цен на уголь и сталь в 2017 и 2018 до уровня безубыточности большинства компаний отрасли

Доходность инвестиции в этом сценарии:

2. Плохой сценарий

Гипотезы:

- EBITDA 2015 = $0.9 млрд.

- EBITDA 2016 = $0.9 млрд.

- EBITDA 2017 = $1.0 млрд.

- EBITDA 2018 и далее = $1.2 млрд.

- Средневзвешенная ставка по долгам = 12%

- Покупка акций сегодня исходя из капитализации компании в 500 млн. $

- Продажа акций в 2022 году по с мультипликатором стоимости компании 7xEBITDA

Что необходимо для реализации данного сценария:

- Стабилизация курса рубля и цен на уголь и сталь на текущих уровнях

- Рост EBITDA только за счет завершения текущих инвестиционных проектов

Доходность инвестиции в этом сценарии:

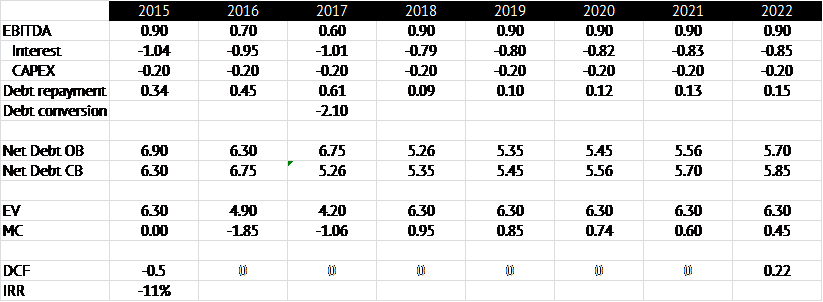

3. Страшный сценарий

Гипотезы:

- EBITDA 2015 = $0.9 млрд.

- EBITDA 2016 = $0.7 млрд.

- EBITDA 2017 = $0.8 млрд.

- EBITDA 2018 и далее = $0.9 млрд.

- Средневзвешенная ставка по долгам = 15%

- Покупка акций сегодня исходя из капитализации компании в 500 млн. $

- Продажа акций в 2022 году по с мультипликатором стоимости компании 7xEBITDA

Что необходимо для реализации данного сценария:

- Дальнейшее падение цен на уголь и сталь

- Конвертация $2.1 млрд. долга в 50% капитала

Доходность инвестиции в этом сценарии:

Заключение

- Если цены на уголь и сталь будут падать еще 2-3 года, то опять появиться риск банкротства. Правда стоит отметить, что перед Мечелом в очереди на банкротство как минимум половина сталеваров и горняков во всем мире.

- Есть и более приятные сценарии, которые я здесь даже не рассматривал, т.к. доходность инвестиций при них становится трехзначной:

- Продажа ж/д ветки до Эльги хотя бы по стоимости ее строительства (минус ~1 млрд. долга)

- Продажа доли в Эльги стратегическому инвестору (минус 1-2 млрд. долга)

- Снижение стоимости обслуживания долга, в случае:

- открытия рынков внешнего капитала (санкции не вечны) и/или

- снижения риска банкротства Мечела (что уже происходит) и/или

- льготного кредитования приоритетных проектов от государства (на повестке дня)

- Умеренного роста цен на сырье. Просто несколько цифр: 2.1, 1.0, 2.0, 2.4, 1.4, 0.7, 0.7. Что это за цифры? Это ежегодная EBITDA Мечела с 2008 по 2014 гг. и эти цифры нам говорят:

- Даже в худшие года Мечел может обслуживать текущий долг

- 2-3 хороших лет и от долга не останется и следа

- Компания операционно прибыльная в любой части цикла.

Как то так. Следующий раз я надеюсь, что повод написать о Мечеле появиться после кратного роста цены его акций и я их смогу рекомендовать продать)ю

Мечел - часть 2. Пациент выздоравливает, но очень медленно by Vladislav

Спасибо, Влад!

Очень интересно, могу лишь добавить, что еще Мечел избавился от пары «якорей» и , конечно, теперь мы уверенно понимаем, что банкротство или захват компании не был запланирован. Медленно, как все в нашей стране, но всё-таки Мечел раздувает паруса))

Есть один большой «якорь» — руководство структурных подразделений. К примеру на ЧМК.

Достаточно мечелу поумерить свои расходы, которые не связаны с производством и не принимать глупых непрофессиональных решений, а для этого сменить идиотов на нормальных специалистов. И все проблемы решатся сами собой и гораздо быстрее. Но, увы, это проблемы всей страны-огромное количество ненужных расходов и идиоты в фазе принятия решений.

Влад, ждем продолжения — 3-ей части

Мечел вырос, Уголь растет

Впереди хеппи-энд

это только начало — сворачивать деятельность в ближайшие много-много лет я не собираюсь и вам не желаю)