Справедлива ли цена Магнита?

Хорошая компания – чаще всего плохая акция. У меня нет сомнений, что Магнит – хорошая компания (можно провести ее по качественным критериям которые я упоминал в статье про выбор акций – она отлично их проходит), а Галицкий талантливый предприниматель. Сомнения есть по поводу стоит ли покупать Магнит по текущей цене.

Мое мнение, что покупать акцию на российском рынке стоит, если ее доходность будет выше 16% в рублях. 16% = 8% (riskfreerate= ставка депозита) + 8% (за риск и необходимость ограничивать текущее потребление).

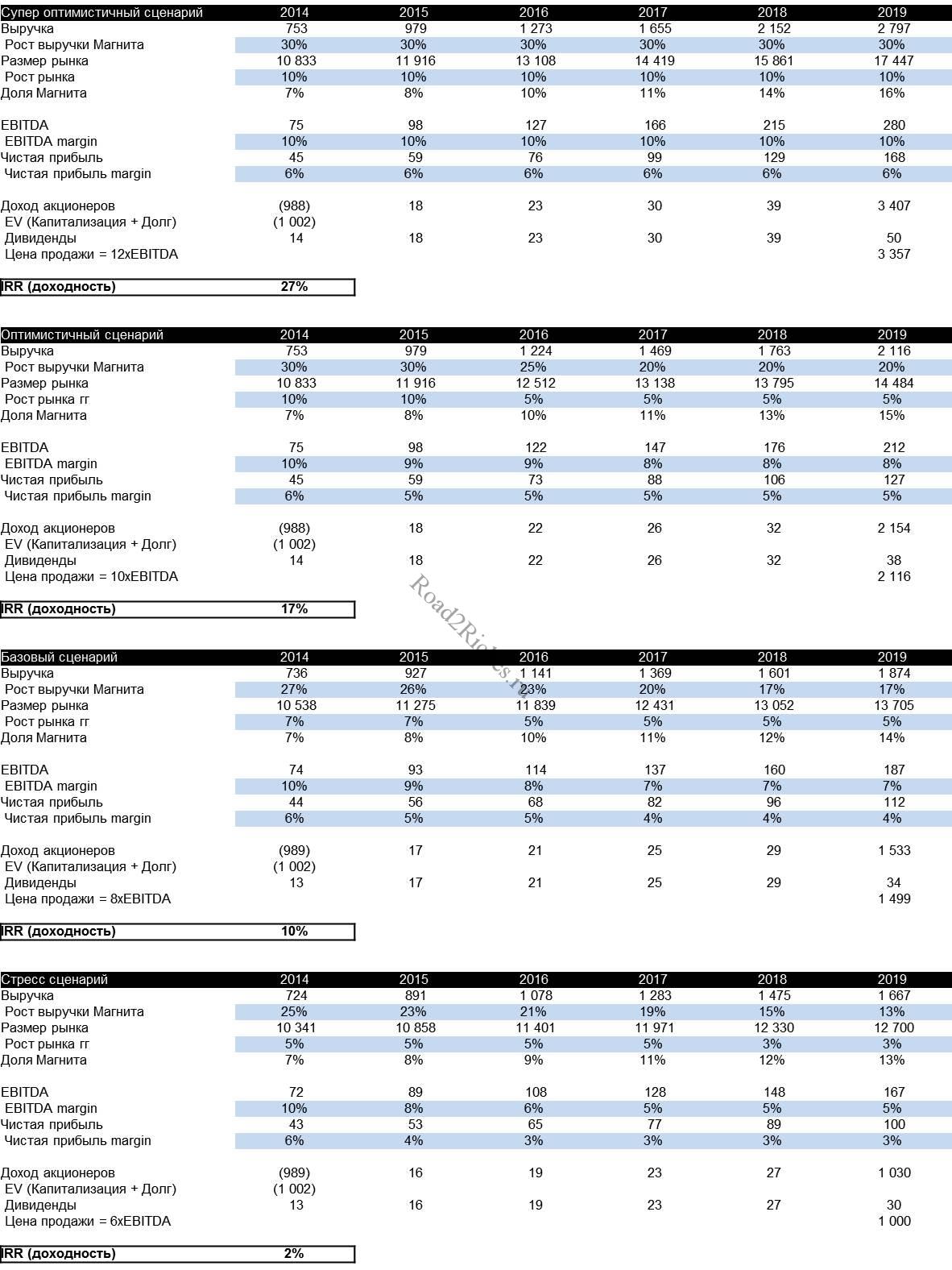

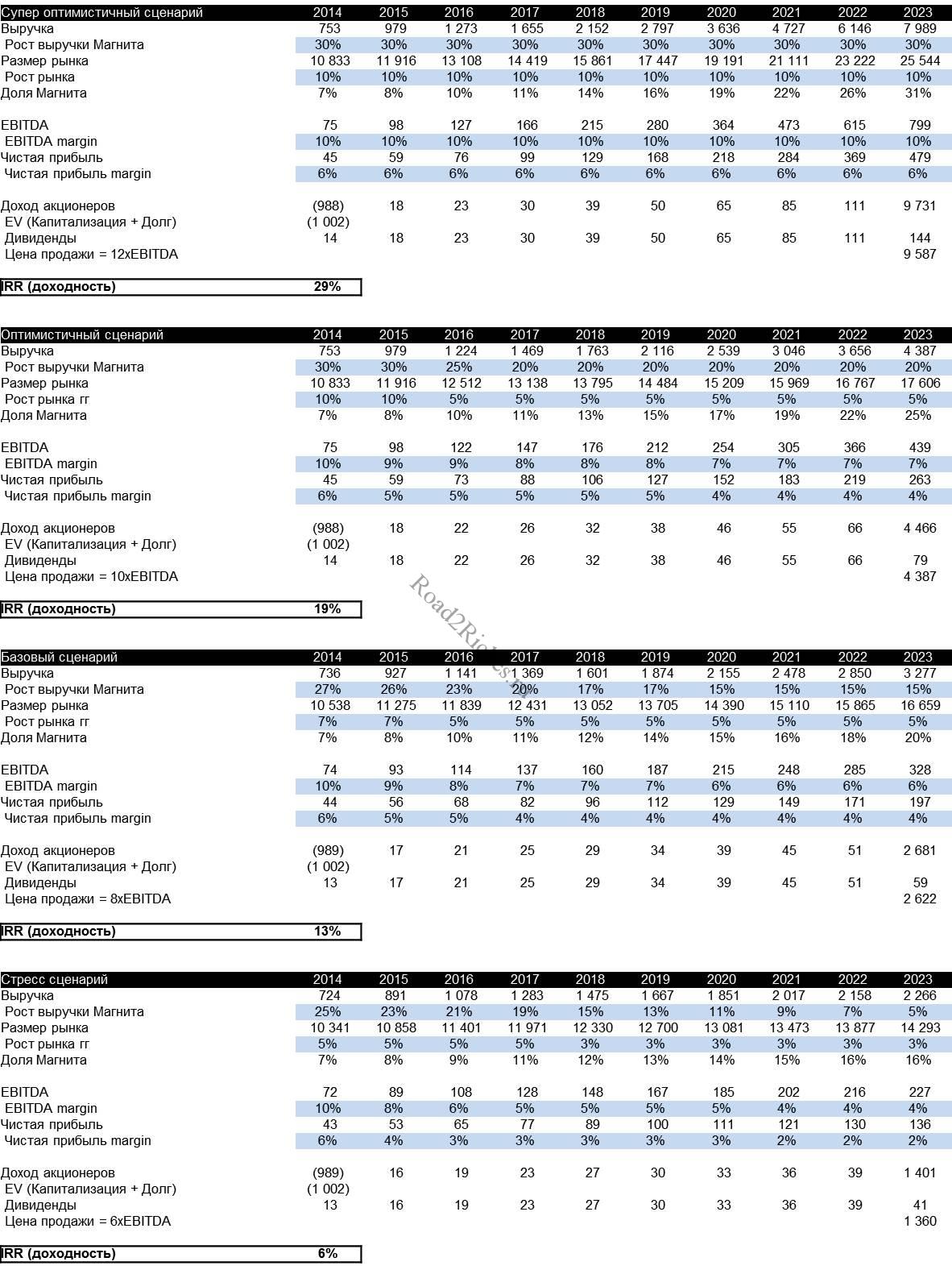

Итак даст ли Магнит больше этой цифры или меньше на горизонте до конца 2019 г. и 2023 г.? Представим какой доход мы можем получить от владения Магнитом – т.е. дивидендный доход + доход от продажи. Для простоты будем считать, что мы покупаем 100% бизнеса (т.е. покупаем и его капитал по стоимости рыночной капитализации и чистый долг).

Доходность по акциям Магнита 10% в базовом сценарии

Представим 4 сценария:

- Во всех сценариях:

- Дивиденды – 30% от Чистой Прибыли – остальное на развитие

- Чистая прибыль – 60% от EBITDA (100% -20% – налог на прибыль, -20% – амортизация), кроме стресс сценария, в нем 50% от EBITDA.

- Супер-оптимистичный:

- Рост рынка – 10% в год до 2023

- Рост выручки Магнита – 30% в год до 2023 (на 20% выше чем рынка)

- EBITDA margin – 10% до 2023

- Цена продажи – 12 xEBITDA (практически как сейчас, для крупного ритейла зарубежом средние показатели 7-8 xEBITDA)

- Оптимистичный:

- Рост рынка – 10% в год до 2015, 5% после

- Рост выручки Магнита – 30% в год до 2015, 25% в 2015, 20% после

- EBITDA margin– 10% в 2014, 9% в 2015, 8% в 17-18 гг., 7% после

- Цена продажи – 10 xEBITDA

- Базовый:

- Рост рынка – 7% в год до 2015, 5% после

- Рост выручки Магнита – 27% в 2014, 26% в 15, 23% в 16, 20% в 17, 17% в 18-19, 15% после

- EBITDA margin– 10% в 2014, 9% в 15, 8% в 16, 7% в 17-19, 6% после

- Цена продажи – 8 xEBITDA

- Стресс:

- Рост рынка – 5% в год до 2017, 3% после

- Рост выручки Магнита – 25% в 2014, 23% в 15, 21% в 16, 19% в 17, 15% в 18, 11% в 19, 9% в 20, 7% в 21, 5% в 23%

- EBITDA margin– 10% в 2014, 8% в 15, 6% в 16, 5% в 17-20, 4% после

- Цена продажи – 6 xEBITDA

В таких сценариях доходность вложений находится в диапазоне от 6 до 29% при продаже в конце 2023 г. и от 2% до 27% при продаже в 2019 г. (помним, доходность меньше 8% по факту меньше инфляции). В базовом сценарии, доходность составляет 10% при продаже в 2019 г.

Расчеты ниже:

Верите, что Магнит повторит свои результаты за последние годы – покупайте

Если вы смотрите на будущее компании как описано в оптимистичном сценарии, то пожалуй можно рискнуть и купить акции Магнита. Фактически вы делаете ставку, что следующие 5-10 лет компания будет развиваться теми же темпами:

Ну и хотел упомянуть немного о самых очевидных рисках:

- Увеличение конкуренции и более быстрое снижение маржинальности (зарубежом в среднем от 3% до 7%)

- Новые налоги – например, на ФОТ или на прибыль

- Операционный риск – компания выходит из привычного формата магазин у дома и вкладывает в косметику, мега-моллы и производство овощей

- При самом оптимистичном сценарии (доходность в 25-30% гг.) у вас вряд ли получится быстро заработать на этой истории – уж очень она горяча

А я пока скорее пессимист

Ну и так как я думаю, что скорее реализуется базовый сценарий, то пожалуй пока покупать акции Магнита не буду. Для выхода на целевую доходность в 16% к 2019 году, стоимость акции должна быть ниже на 25% (около 7 500 руб.) – в этот момент я пожалуй еще раз оценю перспективы.

Акции Магнита - Hot Or Not? by Vladislav

Магнит стал дешевле) Теперь готов покупать?

нет, недостаточно еще дешевый.