Я уже писал про экономический цикл и как выбирать акции исходя из него. В российской экономике наступила и развивается рецессия, а значит на первый план выходит проблема сохранения средств. В такие времена, самым интересным сектором для инвестирования является Utilities, что переводится как коммунальные услуги — электричество, вода и газ. В России этот сектор представляет энергетика и в первую очередь генерация.

Сектор интересен и по ряду других причин:

- На протяжении нескольких лет динамика акций была откровенно негативной

- Компании отрасли имеют стабильный денежный поток

- И производят великолепный и всегда нужный продукт – тепло и электричество.

В общем, немного об истории, а потом о выборе самих акций.

Инвесторы потеряли много денег за последние 3 года

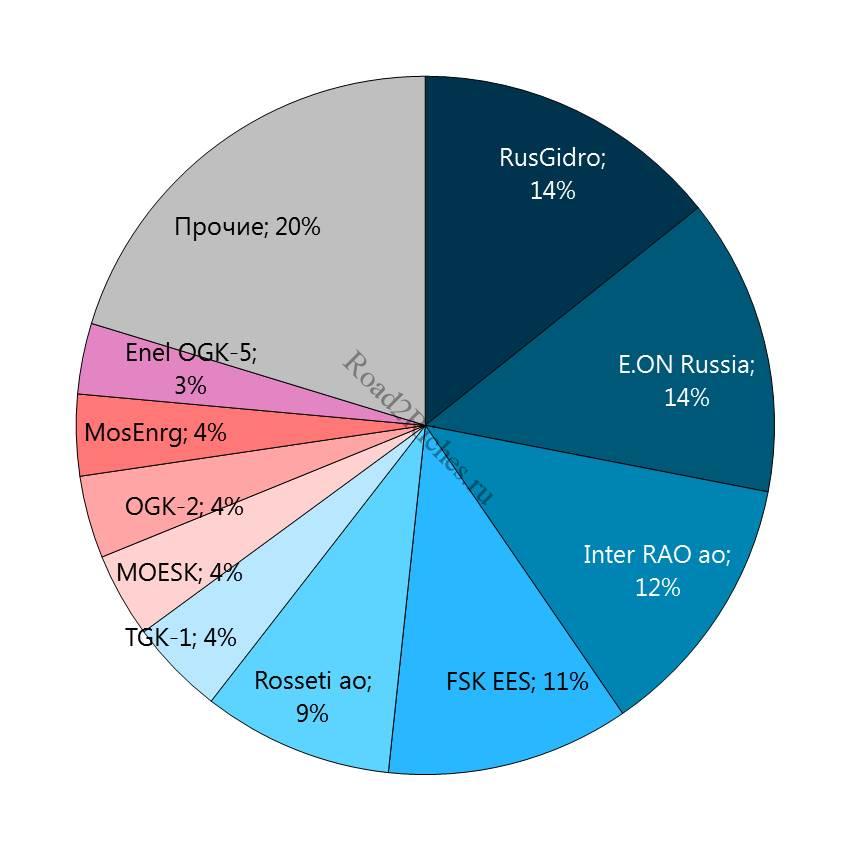

Посмотрим на динамику и состав индекса MICEX POWER, который объединяет в себе и генерацию и распределение э/э:

Как видно инвесторы в акции потеряли до 70% капитала в рублях (по факту чуть меньше – ведь компании платили дивиденды). В случае такого затяжного падения – обычно об отрасли все забывают, она становится неинтересной для массового инвестора и большинства фондов (особенно тех которые вкладывают в индексы).

Но чем глубже и дольше падение, тем интересней отрасль становиться для частного долгосрочного инвестора, которого не очень беспокоят результаты этого или следующего квартала.

Причины 3-х летнего спада — обманутые ожидания

Ожидания инвесторов были обмануты: c 2011г. ожидалась полная либерализация оптового рынка электроэнергии, но фактически ее не произошло. В результате генерирующие компании перестали строить долгосрочные инвестиционные планы.

Кроме того, сейчас физически ощущается тенденция к усилению регулирования всех отраслей. Я, впрочем, не верю, что это затянется очень надолго и считаю, что государству придется вернуться к вопросу о либерализации рынка: денег субсидировать тарифы практически не осталось ни у бизнеса ни у государства. И скорее это произойдет раньше, чем позже, т.к. процесс ускорился из-за роста затрат на различные геополитические проекты, а доходы по тем же причинам стали ниже.

Финансовый отбор лучших

Начну с того, что я принципиально не рассматриваю акции компаний владельцев электросетей, т.к. не вижу в нем независимых от государства игроков. Тем не менее, если есть дельные мысли по этому субсектору, то буду благодарен если поделитесь.

А теперь к генерации э/э. Купить можно акции следующих компаний: Интер РАО, РусГидро, ТГК-9, Мосэнерго, ОГК-2, ЭОН Россия, Волга ТГК, ТГК-1, Энел ОГК-5, Квадра (ТГК-4), ТГК-5 и ТГК-6. Начнем отбор.

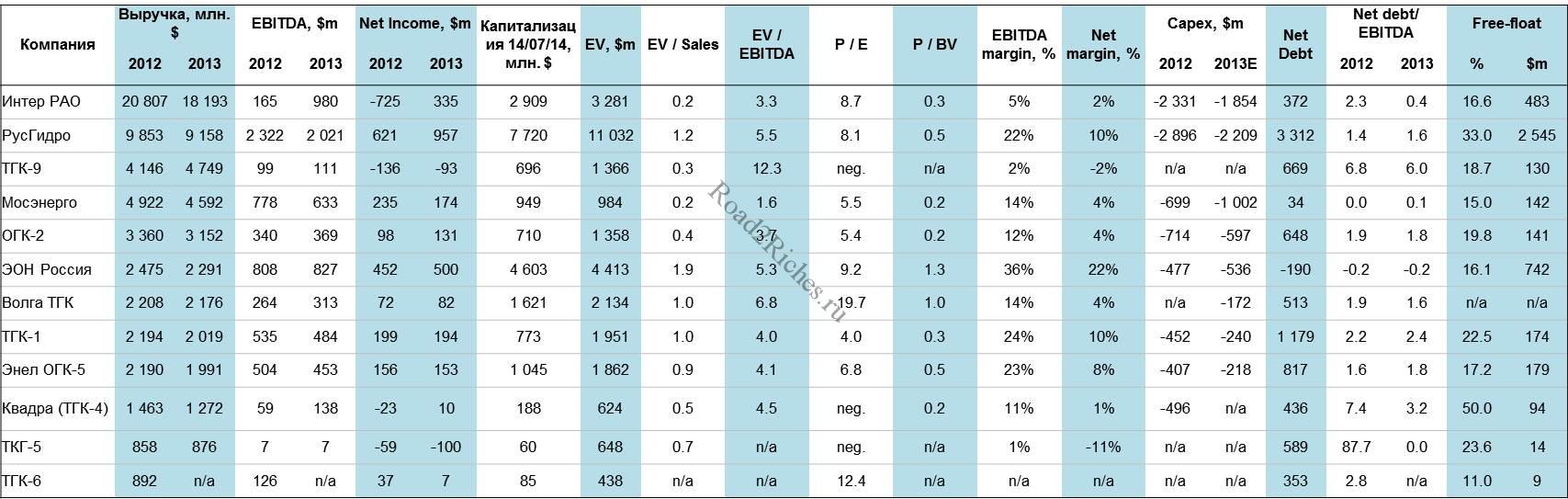

Шаг №1. Применим финансовые фильтры

Основные финансовые показатели:

- Выкидываем низкомаржинальные компании – никто не знает как государство будет регулировать тарифы, но можно с уверенностью сказать, что позволить закрыть генерирующие компании оно не сможет. Особенно самые крупные типа Интер РАО. Эта компания работает с 5% маржой по ЕБИТДЕ.

Нам нужен большой запас прочности – Интер РАО ЕБИТДА + 10%. То есть смотрим компании с маржинальностью выше 15% по ЕБИТДА – эти компании должны зарабатывать всегда. Остается всего 4 участника: РусГидро, ЭОН, Энел и ТГК-1. - Тест EV / EBITDA<10 проходят все эти компании, максимум у РусГидро с 5.5 – это совсем невысокий уровень

- Тест Net Debt / EBITDA тоже проходят все компании, самый высокий уровень у ТГК-1 (2.4x), но даже он в принципе терпим.

Переходим к качественному отбору.

Шаг 2. Качественный отбор.

Я не разбираюсь в энергетике, поэтому мне очень хочется, чтобы в ней разбирались другие акционеры компаний акции которых я покупаю. Изучим акционеров наших потенциальных целей:

• ОГК-5: Энел -57%, консорциум РФПИ, Macquarie и другие – 26%, ЕБРР – 5%, free-float – 12%

• РусГидро: Государство – 67%, казначейские акции -2%, интер РАО – 1%, free-float 29%

• Э.ОН Россия: Э.ОН – 84%, free-float – 16%

• ТГК-1: Газпром – 52%, Фортум – 26%, free float – 23%

Больше всего мне нравится акционерный состав ОГК-5. Устраивает меня и акционеры Э.ОН Россия. К сожалению, у Русгидро и ТГК-1 основные акционеры могут преследовать цели далекие от рыночных, поэтому эти компании фильтр не проходят.

Акции ЭОН Россия и акции ЭНЕЛ ОГК-5 выходят в финал

Оставшиеся 2 компании по всем качественным критериям меня устраивают (подробнее про критерии для акций в статье). Особенно радует факт, что низкая ликвидность закрывает доступ к ним для институциональных инвесторов (ОГК-5 300 тыс. долл. в день, Э.ОН Россия 2 млн. долл.).

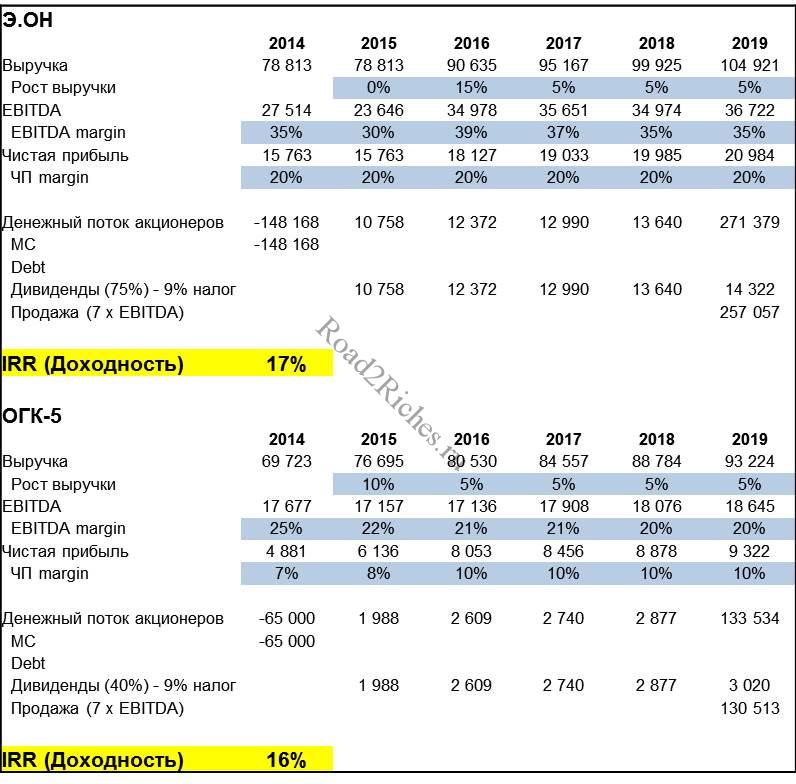

Остается вопрос: могут ли эти компании дать целевую доходность в 16% гг. в рублях (8% — risk free rate + 8% за риск). Простой расчет:

Обе компании проходят по минимальной планке доходности в рублях. С учетом неплохой дивидендной доходности и возможного upside в случае начала нового раунда обсуждения либерализации отрасли можно добавить эти акции в свой дивидендный портфель.

Не забываем только о страновых и отраслевых рисках. Я бы не стал сейчас увеличивать долю этого сектора более 10% от всего портфеля и долю России более 25-30%.

Хороших инвестиций!

Также для тех, кто хочет знать больше у нас есть платная подписка.

Акции Энел и ЭОН заряжены на рост by Vladislav

Так интересно, зачем все эти пляски с бубном, когда достаточно посмотреть на чистую маржинальность =) Потом на котировки и все решится само собой! =)