Продолжаем копаться в истории и правильном реагировании умных людей на кризисы. На этот раз давайте посмотрим, как оракул из Омахи ответил тем, кто смеялся над его дремучестью и неспособностью увидеть «прогресс» новых технологий. Итак, письмо Баффета акционерам Berkshire Hathaway 28.02.2001.

Обратите заодно внимание на тон послания: он истерит, врёт, скандалит и выкручивается? Или спокойно описывает прошедшее, готовясь к новым покупкам?!

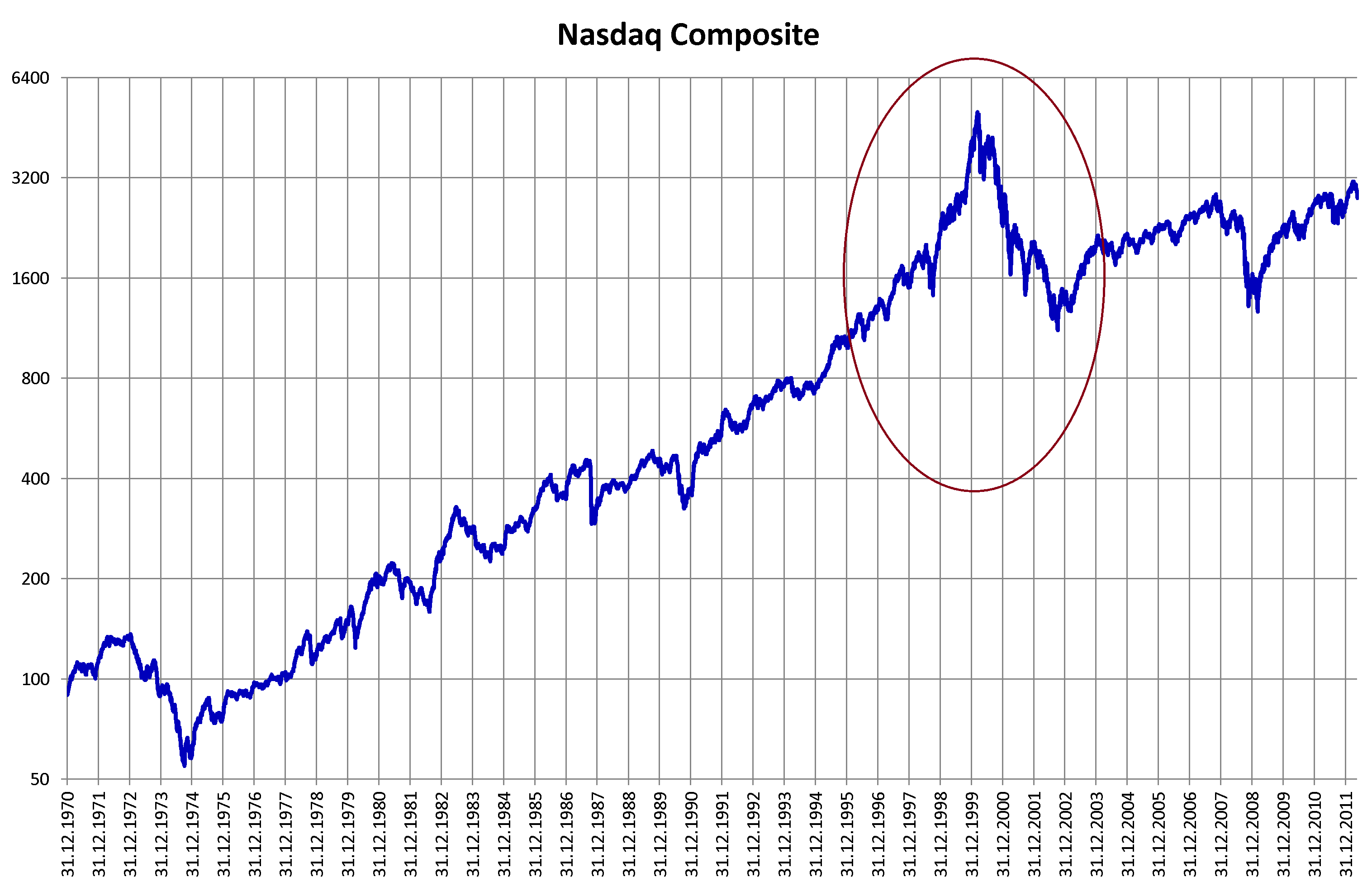

Пузырь доткомов 2001

«Дотком» (англ. dot com = «.com»). Эпоха всемирной паутины началась с первого выпуска веб-браузера Mosaic в 1993-м и активно раскочегарилась с 1995-го. Вместо торговли товарами по каталогам (или через телемагазины) с почтовой доставкой все уверовали в прямые продажи через интернет с автоматизацией заказов, оплаты, логистики и увеличением клиентской базы, а также скорости оборота капитала. Лучше всего ту эпоху иллюстрируют eBay и ранний Amazon.

Однако, абсолютное большинство бизнес-моделей компаний, ориентированных на продажи через интернет, было неэффективным, а их средства расходовались на зарплаты и продвижение «IT-сказки» в СМИ. Пузырь доткомов лопнул 10 марта 2000 года, когда индекс NASDAQ, достигнув 5132,52 пункта, опал более чем в полтора раза при закрытии. А дно американские биржи достигли лишь через полтора года, в октябре 2002-го.

Удивительно, но даже суперспецы, вроде основателей-директоров Cisco, лучше всех знавшие ситуацию в отрасли (оценка активов явно была безумной), тоже уверовали в «новую экономику», инвестировав миллиарды долларов в перспективные направления, которые никому не потребовались и через 15 лет.

Письмо Баффета

Наш прирост собственного капитала за 2000-й год составил $3,96 млрд., что увеличило балансовую стоимость акций, как класса А, так и класса В, на +6,5%. А вообще за 36 лет, что руководим компанией, балансовая стоимость выросла с $19 до $40.442, что даёт доходность 23,6% среднегодовых.

В целом это был неплохой год и мы превзошли S&P 500. И, хоть это суждение субъективно, считаем, что рост внутренней стоимости Berkshire в расчёте на акцию незначительно превысил рост балансовой стоимости.

Кроме того, мы завершили два важных приобретения, о которых договаривались в 1999-м, и инициировали ещё шесть. Эти покупки обошлись нам примерно в $8 млрд., причём 97% оплачено наличными и только 3% — акциями. Совокупный доход восьми приобретённых компаний составляет около $13 млрд. при занятости 58.000 человек. Тем не менее, мы не набирали долгов для покупок, а акции в обращении увеличились лишь на 0,33%.

К счастью, у нас по-прежнему навалом ликвидных активов и мы полностью готовы к ещё более крупным закупкам. Подробно расскажу обо всём позже, а сейчас замечу, что мы закончили столетие, войдя в такие передовые отрасли, как производство кирпича, ковровых покрытий, изоляции и красок. Пожалуйста, обойдитесь без истерик.

С другой стороны, рост количества страхователей в GEICO остановился. Выгрызать новые доли бизнеса у конкурентов стало намного сложнее. В прошлом году я ошибочно утверждал, что увеличение рекламы GEICO в 2000-м обязательно окупит наши расходы, увы.

Другой минус, который сохраняется на протяжении нескольких лет — мы оцениваем наш инвестиционный портфель как слабо привлекательный. В нём присутствуют акции нескольких отличных предприятий, но большинство активов уже оценено адекватно и будущая прибыль ожидается очень умеренная. Кстати, мы не одиноки: долгосрочные перспективы всех американских акций в целом далеки от захватывающих.

Наконец, есть ещё один стабильный негатив: Чарли и я снова стали на год старше. Однако, возраст ваших топ-менеджеров увеличивается значительно более низкими темпами — в процентном отношении, — чем в других крупных корпорациях. Более того, эта разница будет только увеличиваться.

Чарли и я продолжаем стремиться к увеличению стоимости акций Berkshire темпами, которые со временем обязательно превысят рост S&P 500. Небольшое ежегодное преимущество в нашу пользу, если оно сохранится, даст огромный долгосрочный плюс. Для достижения цели необходимо ежегодно добавлять несколько хороших компаний в портфель Berkshire и добиваться, чтобы ценность дочек росла и дальше, избегая любого существенного размытия акций. Мы уверены в достижении последних двух целей, а вот для первой потребуется удача.

Здесь уместно поблагодарить две группы людей, которые сделали в прошлом году мою работу лёгкой и увлекательной, как и всегда. Во-первых, это наши операционные менеджеры, продолжающие великолепно управлять подопечными бизнесами, что позволяет мне концентрироваться на распределении капитала, а не на надзоре за ними (в любом случае, у меня бы это не получилось).

Наши управленцы — совершенно особая порода. В большинстве крупных компаний по-настоящему талантливые менеджеры редко получают работу, которую действительно хотят. Вместо этого они стремятся стать гендиректорами. Если же карьерный рост не получается, и они, и их коллеги, скорее всего, почувствуют, что потерпели неудачу.

А в Berkshire у наших звёзд есть именно та работа, которую они хотят и надеются сохранить на протяжении всей карьеры. Поэтому они концентрируются исключительно на максимизации долгосрочной стоимости предприятий, которыми «владеют» и которые любят. Если предприятия преуспевают, значит, и они на коне. За последние 36 лет в Berkshire ни разу не было случая, чтобы менеджер крупной дочки добровольно ушёл в другой бизнес.

Вторая группа, которой я безмерно обязан, — сотрудники нашего офиса. После восьми приобретений, более чем удвоивших нашу численность по всему миру до 112.000 человек, мы с Чарли пошли на уступки и добавили ещё одного сотрудника в штаб-квартиру. (Чарли, благослови его Господь, никогда не позволяет мне забыть совет Бена Франклина: «Небольшая течь может потопить большой корабль»). Теперь у нас в штате 13,8 человек.

Эта крошечная группа творит чудеса. В 2000-м году они учли все детали, связанные с восемью приобретениями, подготовили нормативные и налоговые документы (наша налоговая декларация занимает 4.896 страниц), беспроблемно провели ежегодное собрание, на которое было выдано 25.000 билетов, и разослали чеки 3.660 благотворительным организациям. Кроме того, группа занималась всеми рутинными задачами, выполняемыми компанией с доходом в $40 млрд. и более 300.000 акционеров. И, добавлю ко всему, с остальными 12,8 приятно находиться рядом. Я невероятно счастлив работать здесь.

Приобретения 2000 года

Наш метод покупок очень прост: мы отвечаем на телефонные звонки. Также рад сообщить, что теперь они звучат немного чаще, потому что владельцы и/или менеджеры всё чаще желают объединиться с Berkshire. Наши критерии очень чётки, а номер, по которому нужно позвонить, 402-346-1400.

Позвольте рассказать о предприятиях, которые мы приобрели за последние 14 месяцев, начиная с двух сделок, начатых в 1999-м, а завершённых в 2000-м. (В этот список не включены мелкие покупки, сделанные менеджерами дочек).

Я описал первую покупку — 76% MidAmerican Energy (энергетическая компания, обслуживает две трети штата Айова, а также части Иллинойса, Южной Дакоты и Небраски) — в прошлогоднем отчёте. Из-за нормативных ограничений мы выполняем только «однострочную» консолидацию доходов и капитала MidAmerican в нашей финансовой отчётности. Если бы мы полностью консолидировали показатели компании, наши доходы в 2000-м году были бы на $5 млрд. больше, хотя чистая прибыль осталась бы прежней.

23 ноября 1999-го года я получил одностраничный факс от Брюса Корта, к которому прилагалась статья из Washington Post, описывающая несостоявшееся поглощение компании CORT Business Services (аренда мебели для дома и офиса, плюс услуги перевозки). Несмотря на имя, Брюс не имеет никакого отношения к CORT. Он авиационный брокер, который в 1986-м продал Berkshire реактивный самолёт, и до отправки факса не связывался со мною десять лет.

Я ничего не знал о CORT, но немедленно распечатал её отчётность и мне понравилось увиденное. В тот же день я сказал Брюсу о своём интересе и попросил организовать встречу с Полом Арнольдом, гендиректором CORT. Мы встретились 29 ноября и я сразу понял, тут есть всё необходимое для покупки: прекрасный, хоть и не слишком престижный бизнес, выдающийся менеджер и разумная цена.

Компания CORT, управляющая 117 выставочными залами, является национальным лидером в производстве мебели «для сдачи в аренду», используемой в основном в офисах, но также и арендаторами квартир. Этот бизнес не имеет ничего общего с лизингом, который обычно включает продажу домашней мебели и электроники людям с ограниченным доходом и плохими кредитами.

Мы быстро купили CORT через Wesco, нашу финансовую дочку, заплатив наличными около $386 млн. И Чарли, и мне нравится работать с Полом, а новая покупка точно превзойдёт первоначальные ожидания.

В начале прошлого года Рон Фергюсон из General Re свёл меня с Бобом Берри, чья семья владела ею 49 лет. Этот перестраховщик, наряду с двумя дочерними компаниями, является высокоуважаемым окучивателем необычных рисков — «избыточных» на страховом жаргоне. Мы договорились по телефону с Бобом о сделке наполовину акциями, наполовину наличными.

Все последние годы General Re руководил Том Нерни, добившись редкого сочетания превосходного роста и прибыльности. Том — удивительный человек. Помимо того, что в его семье четверо приёмных детей (двое из России), у него есть ещё одна семья: «Филадельфия Беллз», баскетбольная команда девочек-подростков, которую он сам тренирует. В прошлом году у команды был рекорд (побед-поражений) 62-4 и она заняла второе место в национальном турнире AAU.

Вот ещё несколько наших выдающихся сделок.

Ювелирная Ben Bridge Jeweler стал ещё одной покупкой, совершённой по телефону. Эд Бридж, который вместе со своим двоюродным братом Джоном управляет этой розничной сетью из 65 магазинов на Западном побережье, является другом Барнетта Хелцберга, у которого мы купили Helzberg Diamonds в 1995-м. Узнав, что семья Бридж хочет продать компанию, Барнетт тут же настоятельно порекомендовал Berkshire. Затем Эд позвонил и объяснил мне свой бизнес, прислав немного цифр, и мы заключили сделку, снова наполовину за наличные, наполовину за акции.

Эд и Джон — владельцы-менеджеры в четвёртом поколении бизнеса, основанного 89 лет назад в Сиэтле. И бизнес, и семья, включая Херба и Боба, отцов Джона и Эда, пользуются исключительной репутацией. Продажи увеличивались на 9%, 11%, 13%, 10%, 12%, 21% и 7% последние семь лет, что поистине замечательно.

Для семьи было жизненно важно, чтобы компания работала в будущем так же, как в прошлом. Никто не хотел, чтобы пришла ещё одна ювелирная сетка и уничтожила организацию синергией и экономией средств (которые никогда не сработали бы, но наверняка были бы опробованы). Я поклялся Эду и Джону, что они продолжат управлять, и они знали, что мне можно верить: в конце концов, очевидно, ваш председатель стал бы катастрофой, если бы действительно управлял магазином или продавал ювелирные изделия (хотя некоторые члены его семьи заработали чёрные пояса как покупатели).

В свойственной им манере семья Бридж раздала значительную часть прибыли от продажи сотне работников, которые помогли компании добиться успеха. Мы гордимся связью с такой семьёй.

В июле мы приобрели Justin Industries, ведущего производителя обуви, включая бренды Justin, Tony Lama, Nocona и Chippewa, а также производителя долговечного кирпича в Техасе и пяти соседних штатах.

И здесь наше приобретение опять связано с прозорливостью. 4 мая я получил факс от незнакомого мне Марка Джонса, в котором предлагалось, чтобы Berkshire присоединилась к приобретению неназванной компании. Я объяснил, что за редкими исключениями мы не занимаемся совместными поглощениями, но с радостью заплатим ему комиссию, если он пришлёт детали, и позже совершили сделку. Он рассказал, что «таинственной компанией» была Justin. Затем я отправился в Форт-Уэрт, чтобы встретиться с Джоном Роучем, председателем компании, и Джоном Джастином, который построил бизнес и был его основным акционером. Вскоре после этого мы купили Justin Industries за $570 млн. наличными.

Джон Джастин обожал своё детище, но был вынужден уйти в отставку из-за серьёзных проблем со здоровьем (которые, к сожалению, привели к его смерти в конце февраля). Джон был первоклассным гражданином и бизнесменом. К счастью, он воспитал двух выдающихся менеджеров, Хэрролда Мелтона из Acme и Рэнди Уотсона из Justin Boot, каждый из которых управляет своей компанией автономно.

Acme, крупнейшее из двух предприятий, производит более миллиарда кирпичей в год на своих 22 заводах, что составляет 11,7% национального объёма. Кирпичный бизнес обязательно является региональным и на своей территории Acme пользуется неоспоримым лидерством. Когда техасцев просят назвать марку кирпича, 75% сразу говорят «Acme» (до нашей покупки я не смог бы назвать ни одной, а вы?). Эта узнаваемость достигнута не только благодаря качеству продукции, но и отражает многие десятилетия исключительной работы как компании, так и Джона Джастина.

Я не могу удержаться, чтобы не указать, что Berkshire, чьё высшее руководство застряло в 19-м веке, в настоящее время является одним из очень немногих предприятий, работающих по принципу «кликов и кирпичей». Мы начали 2000-й год с GEICO, переводя её бизнес в интернет, а затем добавили Acme. Бесспорно, такой шаг Berkshire удивил и ребят из Кремниевой долины.

В июне Боб Шоу, гендиректор Shaw Industries, крупнейшего в мире производителя ковров, пришёл ко мне с партнёром Джулианом Солом и гендиректором второй компании, с которой обдумывал слияние. Потенциальный партнёр, однако, столкнулся с огромными обязательствами по асбесту из-за прошлой деятельности, и сделка зависела от того, будут ли они устранены с помощью страхования.

Они хотели, чтобы Berkshire застраховала и оплатила все возможные будущие расходы на замену асбеста. Я объяснил, что, мы могли бы выписать исключительно крупный страховой полис (который ни один другой страховщик не подумал бы предложить), но в нём всё равно будут лимиты.

Боб и Джулиан отказались, сделка не состоялась. Но мой интерес к Shaw Industries разгорелся, и несколько месяцев спустя Чарли и я встретились с Бобом, чтобы обсудить покупку. Ключевой особенностью стало то, что и Боб, и Джулиан продолжат владеть как минимум 5% Shaw. Это позволяет ассоциировать нас с лучшими в этом бизнесе, о чём свидетельствуют послужные списки Боба и Джулиана: каждый из них создал крупную, успешную компанию по производству ковров, прежде чем объединиться в 1998-м.

Годовой объём продаж Shaw составляет около $4 млрд., а нам принадлежит 87,3% акций. Если оставить в стороне страховую деятельность, Shaw на сегодняшний день является нашим крупнейшим бизнесом. Теперь, если люди будут топтать нас, мы не будем возражать.

В июле Боб Мандхайм, директор Benjamin Moore Paint, позвонил, чтобы спросить об интересе Berkshire. Я знал Боба по трудным временам в Salomon, где он был главным юрисконсультом, и питал к нему очень высокое уважение. Итак, мой ответ был: «А расскажите-ка побольше деталей».

В конце августа мы с Чарли встретились с Ричардом Рубом и Иваном Дюпуи, бывшим и нынешним руководителем Benjamin Moore. Они понравились нам, а нам — их бизнес, и мы тут же предложили $1 млрд. В октябре их правление одобрило сделку, и мы завершили её в декабре. Benjamin Moore Paint производит краски уже 117 лет и реализует всё через тысячи независимых дилеров, которые жизненно важны для этого бизнеса. Убедитесь, что указали наш продукт для следующей покраски.

Наконец, в конце декабря мы согласились купить Johns Manville Corp. за $1,8 млрд. Невероятная одиссея этой компании слишком многогранна, чтобы описывать её здесь. За свою долгую историю компания сформировалась как крупный производитель асбестовых изделий. Ну а широко распиаренные проблемы со здоровьем, которые затронули многих людей, подвергшихся воздействию асбеста, привели к банкротству JM в 1982-м.

Впоследствии суд учредил траст для потерпевших, основным активом которого был контрольный пакет акций JM. Траст хотел разумно диверсифицировать активы и согласился в июне продать бизнес LBO. Однако, группа LBO не смогла получить финансирование. Следовательно, сделка была отменена в пятницу.

А в понедельник мы с Чарли позвонили Бобу Фелису, председателю траста, и сделали предложение купить всё за кэш, без каких-либо непредвиденных обстоятельств. На следующий день попечители проголосовали за наше предложение и, неделю спустя, мы подписали контракт.

JM является ведущим американским производителем коммерческой и промышленной изоляции, а также занимает ведущие позиции в продаже кровельных систем и различных инженерных изделий. Выручка превышает $2 млрд. и бизнес приносит хорошую, хоть и циклическую прибыль. Джерри Генри, гендиректор JM, объявил о своём выходе на пенсию год назад, но я рад сообщить, что мы с Чарли убедили его остаться.

* * * * * * * * * * * *

Вот два фактора, способствовавшие всплеску активности покупок, который мы пережили. Во-первых, многие менеджеры и владельцы предвидели краткосрочные спады в своём бизнесе и, фактически, мы приобрели компании, чьи доходы наверняка снизятся в этом году по сравнению с максимумами, достигнутыми в 1999-м и 2000-м. Спады не имеют значения, поскольку и так ожидаем, что у всех дочек время от времени будут взлёты и падения (только в презентациях инвестбанков доходы постоянно растут). Нас не волнуют неровности, важны итоговые результаты. Но на решения других людей иногда влияют краткосрочные перспективы, способные как подстегнуть продавцов, так и умерить энтузиазм покупателей, которые в противном случае составили бы нам конкуренцию.

Второй фактор, который помог нам в 2000-м, — то, что рынок мусорных облигаций иссяк по ходу года. В течение двух предыдущих лет покупатели бросовых облигаций смягчили свои стандарты, покупая обязательства постоянно ослабевающих эмитентов по неприемлемым ценам. Последствия такой небрежности проявились в прошлом году в резком увеличении числа дефолтов. В этой среде «финансовые» покупатели предприятий — те, кто желает купить, используя лишь небольшой капитал, — не смогли одолжить всё, что было нужно. Более того, займы обошлись им по очень высокой цене. Следовательно, операторы LBO стали менее агрессивными, когда предприятия были выставлены на продажу в прошлом году. Поскольку мы анализируем покупки на основе принципа полного равенства, наши оценки не изменились, что означает, мы стали значительно более конкурентоспособными.

Помимо экономических факторов, принёсших нам пользу, мы теперь пользуемся растущим преимуществом, поскольку часто являемся предпочтительным покупателем для продавца. Этот факт, конечно, не гарантирует сделки (продавцам должна нравиться наша цена, а нам — их бизнес и управление), но действительно помогает.

Мы считаем важным, когда владелец заботится, кому он продаёт. Нам нравится вести бизнес с тем, кто любит свою компанию, а не только деньги, которые принесёт ему продажа (хотя, конечно, понимаем, почему ему нравится и это). Когда существует такая эмоциональная привязанность, это сигнализирует, что в бизнесе, скорее всего, будут обнаружены важные качества: честный учёт, гордость за продукт, уважение к клиентам и лояльная группа сотрудников. Наверняка верно и обратное. Если владельцы ведут себя без должного уважения к бизнесу и сотрудникам, их поведение обязательно повлияет на работу всей компании.

Когда бизнес—шедевр создаётся ценой жизни — или нескольких жизней, — безграничной заботы и исключительного таланта, для владельца должно быть важно, какой корпорации доверено продолжить его историю. Мы с Чарли считаем Berkshire уникальным домом. Мы очень серьёзно относимся к своим обязательствам перед людьми, создавшими бизнес, а структура собственности Berkshire гарантирует, что мы сможем выполнить все обещания. Когда мы говорим Джону Джастину, что штаб-квартира его бизнеса останется в Форт-Уэрте, или заверяем семью Бридж, что её деятельность не будет объединена с другим ювелирным предприятием, они могут спокойно сообщить об этом любому банку.

Насколько же лучше для коммерческого Рембрандта лично выбрать постоянное жилище, чем выставлять его на аукцион через доверенное лицо или незаинтересованных наследников. На протяжении многих лет у нас был большой опыт общения с теми, кто осознаёт эту истину и применяет её к своим бизнес-разработкам. Мы оставим аукционы другим.

Экономика страхового бизнеса

Наш основной бизнес — хотя есть и другие, имеющие большое значение, — это страхование. Следовательно, чтобы понимать Berkshire, необходимо правильно оценивать страховые. Ключевыми факторами являются: объём свободных средств, который генерирует бизнес, его стоимость и, что наиболее важно, долгосрочные перспективы этих двух факторов.

Начнем с того, что float — это деньги, которые мы держим, но которыми не владеем. В страховой операции плавающий период возникает из-за того, что премии получены до выплаты убытков, то есть интервал растягивается на многие годы. В течение этого времени страховщик инвестирует полученные средства. Это приятное занятие обычно имеет обратную сторону: страховые взносы, которые принимает страховщик, обычно не покрывают убытки и расходы, которые в конечном итоге надо оплатить. Это приводит к «потерям при страховании», которые представляют собой стоимость float. Страховой бизнес имеет ценность, если его плавающая стоимость с течением времени меньше, чем затраты, которые компания в противном случае понесла бы для получения средств. Но бизнес — это лимон, если стоимость размещения выше рыночных ставок.

Здесь уместно предостережение: поскольку стоимость убытков должна быть точно оценена, страховщики обладают огромной свободой действий при расчёте андеррайтинга, и это очень затрудняет инвесторам оценку истинной стоимости размещения акций компании. Ошибки в оценке обычно незначительны, но иногда огромны. Последствия таких просчётов напрямую отражаются на доходах. Опытный наблюдатель способен обнаружить крупномасштабные глюки в резервах, но широкая публика может только принять представленное, и временами я был поражён цифрами, которые одобрили именитые аудиторы. Как отчёты о доходах, так и балансовые отчёты страховщиков могут быть минными полями.

В Berkshire мы стремимся быть последовательными и консервативными при резервировании. Но, увы, будем совершать и ошибки. И предупреждаем, что в страховом бизнесе нет ничего симметричного в неожиданностях: они всегда неприятны.

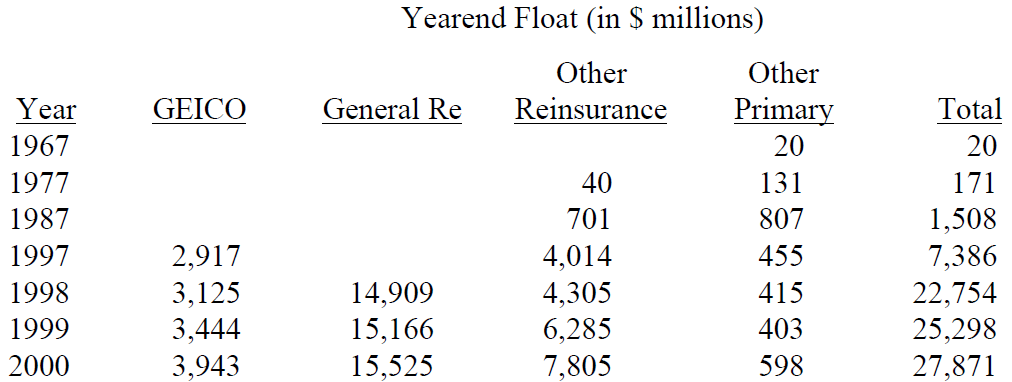

В таблице ниже идут показатели, сформированные различными страховыми дочками Berkshire с тех пор, как мы вошли в этот бизнес 34 года назад, приобретя National Indemnity Company (чьи позиции включены в сегмент «Другие основные»). Мы рассчитали доход, который генерируем в больших количествах по отношению к объёму премий, путём добавления резервов и удерживаемых средств, с последующим вычетом дебиторской задолженности, авансов на приобретение, налогов и отложенных платежей, применимых к предполагаемому перестрахованию. (Не паникуйте, головоломок не будет).

Мы довольны ростом нашего размещения в течение 2000-го года, но недовольны его стоимостью. На протяжении многих лет наша стоимость размещения акций была близка к нулю, при этом прибыль от андеррайтинга компенсировала случайные ужасные периоды, вроде 1984-го года, когда наша стоимость составляла ошеломляющие 19%. Однако в 2000-м у нас был убыток от андеррайтинга в размере $1,6 млрд., что дало плавающую стоимость в 6%. В отсутствие мегакатастроф ожидаем, что наша стоимость размещения снизится в 2001-м из-за корректировок цен в General Re, которые должны всё больше ощущаться по мере прохождения года. В меньшем масштабе такая же тенденция к улучшению должна быть в GEICO.

Есть два фактора, влияющие на стоимость размещения акций, очень редкие у других страховщиков, но которые сейчас приобретают большое значение в Berkshire. Во-первых, несколько страховых компаний, несущие сейчас большие убытки, снижают наши текущие доходы, но дают большую свободу действий в будущем. После убытков, понесённых в первый год действия полиса, у этого бизнеса больше нет дополнительных расходов.

Когда страховые полисы оцениваются должным образом, мы получаем эффект «боль сегодня, выгода завтра». В 1999-м наш убыток -$400 млн. (27,8% общей суммы) был связан с бизнесом такого рода, а в 2000-м этот показатель был -$482 млн. (34,4% нашего убытка). У нас нет возможности предсказать, сколько похожих случаев будет в будущем, но обычно они большие. Поскольку эти транзакции могут существенно исказить показатели, обязательно сообщим о них по мере выявления.

Другим перестраховщикам такая страховка не по вкусу. Они просто не могут смириться с тем, как огромные убытки от андеррайтинга влияют на их отчётные результаты, даже когда эти потери вызваны политикой, общая экономика которой, несомненно, будет благоприятной. Поэтому вам следует быть осторожными при сравнении результатов нашего андеррайтинга с результатами других страховщиков.

Ещё более важная статья, которую, опять же, вы не найдёте нигде, возникает из транзакций, в которых мы принимаем на себя прошлые убытки компании, которая хочет оставить свои проблемы позади. Например, страховая XYZ в прошлом году купила полис, обязывающий нас выплатить первый $1 млрд. убытков и расходов на их урегулирование в результате событий, произошедших в 1995-м. Эти контракты могут быть очень крупными, хотя мы всегда требуем ограничения нашей экспозиции. Мы заключили ряд таких сделок в 2000-м и ожидаем закрыть ещё несколько в 2001-м.

Согласно бухгалтерскому учету GAAP, это «ретроактивное» страхование не приносит пользы и не налагает штрафов на текущие доходы. Вместо этого мы создаём актив под названием «отложенные платежи, применимые к предполагаемому перестрахованию», в сумме, отражающей разницу между полученной премией и (более высокими) убытками, которые ожидаем выплатить (и на которые немедленно создаются резервы). Затем мы амортизируем этот актив путём ежегодных отчислений в прибыль, которые создают эквивалентные убытки по страхованию. Вы найдёте сумму убытков, которые мы несём от таких транзакций, как в нашем ежеквартальном, так и в ежегодном отчёте руководства. По своей природе эти потери будут продолжаться в течение многих лет, часто растягиваясь на десятилетия. Однако в качестве смещения мы используем значение float.

Очевидно, что float, несущий ежегодные затраты такого рода, не так желателен, как float, который мы генерируем на основе прибыли от андеррайтинга (которого у нас предостаточно). Тем не менее, и это ретроактивное страхование должно стать для нас достойным бизнесом.

Итогом всего является то, что а) наша стоимость размещения акций будет очень привлекательной в будущем, но б) мы будем редко возвращаться к режиму «ноль затрат» из-за ежегодных сборов, которые наложит на нас ретроактивное перестрахование. Также очевидно, что конечные преимущества, извлекаемые из float, будут зависеть не только от его стоимости, но и, что не менее важно, насколько эффективно мы его внедряем.

Наш ретроактивный бизнес — это почти единоличная работа Аджита Джайна, которому я всегда пою дифирамбы. Невозможно переоценить, насколько ценен Аджит. Не беспокойтесь о моём здоровье, беспокойтесь о его.

В прошлом году Аджит выплатил перестраховочную премию в размере $2,4 млрд., самую большую в истории, по полису, который ретроактивно распространяется на крупную британскую компанию. Впоследствии он подтвердил страховку и для «Техас Рейнджерс» на случай, если (их игрок) Алекс Родригес станет инвалидом. Как известно фанатам, контракт с «A-Rod» был подписан на рекордные $252 млн., но уверены, наш полис также установил рекорд. Мы окучиваем многие виды спорта.

Другой пример универсальности Аджита. Прошлой осенью он заключил очень интересную сделку с Grab.com. Интернет-компания хотела привлечь миллионы людей на свой сайт и извлечь из них информацию, полезную маркетологам. Для заманухи Grab.com предложила возможность выиграть приз $1 млрд. (текущая стоимость которого $170 млн.), и мы застраховали его. В сообщении на сайте объяснялось, что вероятность выигрыша низкая, и действительно никто не выиграл, но не нулёвая.

Разрабатывая такую политику, мы получаем скромную премию, сталкиваясь с возможностью огромных потерь, но получаем и хорошие шансы. Очень немногим страховщикам нравится такое уравнение. И они не в состоянии вылечить своё несчастье с помощью перестраховки. Следовательно, любой гендиректор страховой компании, занимающейся подобным бизнесом, будет подвергаться небольшому, но реальному риску получения ужасных квартальных доходов, о которых ему не хотелось бы сообщать совету директоров или акционерам. Однако Чарли и мне нравится любое предложение, которое имеет убедительный математический смысл, независимо от его влияния на заявленный доход.

В General Re новости стали значительно лучше: Рон Фергюсон вместе с Джо Брэндоном, Тэдом Монтроссом и талантливой командой предприняли множество усилий в течение 2000-го года, чтобы вернуть прибыльность компании к прежним стандартам. Мы существенно изменили цены или вообще прекратили часть бизнеса. Если в 2001-м не произойдёт мегакатастрофы (произойдёт, 11.09.2001), текущие расходы General Re должны существенно снизиться.

Последние два года не были весёлыми для Рона и его команды. Но они приняли жёсткие решения, и мы с Чарли аплодируем им. General Re обладает несколькими важными и устойчивыми преимуществами. Ещё лучше то, что есть менеджеры, которые максимально их используют.

В совокупности наши небольшие страховые операции принесли отличную прибыль от андеррайтинга в 2000-м, при этом обеспечив значительный плавающий доход — как и все десять лет до этого. Если бы наши страховые были объединены в одну, люди посчитали бы её выдающейся. Но вместо этого они находятся внутри Berkshire и мир не ценит их достижения, как мы. В прошлом году я поблагодарил Рода Элдреда, Джона Кизера, Дона Тоула и Дона Вурстера, и делаю это снова. Кроме того, теперь мы также должны поблагодарить Тома Нерни и Майкла Стернса, нового главу Cypress.

Вы можете заметить, что Брэда Кинстлера, который был гендиректором Cypress и которого я восхвалял в прошлом, больше нет в приведённом списке. Это потому, что нам был нужен новый менеджер в Fechheimer Bros., компании по производству униформы в Цинциннати. Мы редко переводим менеджеров с одного предприятия на другое, но, возможно, стоит пробовать чаще: Брэд на новой работе снова совершает хоум-раны (не берущиеся удары в бейсболе), как всегда делал в Cypress.

GEICO

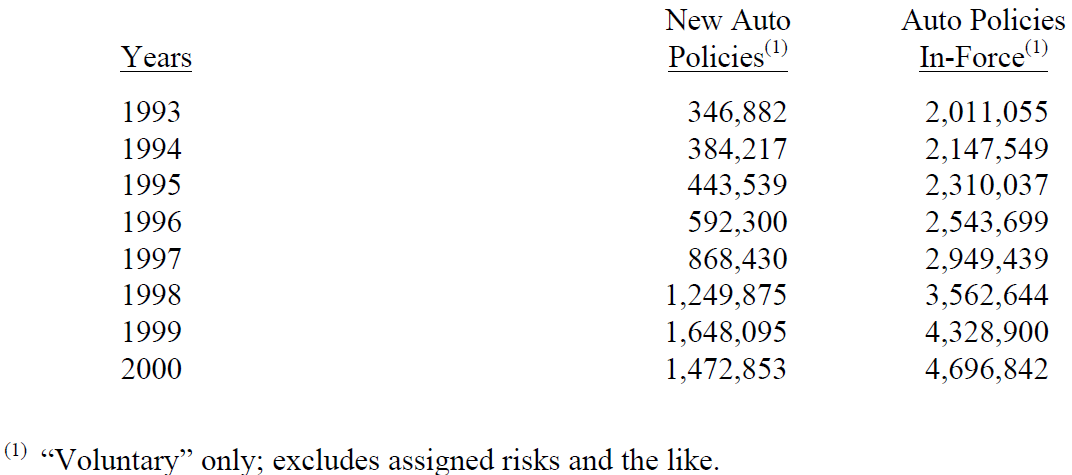

Ниже приводим обычную таблицу с подробным описанием роста GEICO. В прошлом году с энтузиазмом сообщил, что мы увеличим расходы на рекламу в 2000-м и это будет лучшей инвестицией. Я ошибся: дополнительные расходы не привели к соразмерному увеличению клиентских запросов. А процент запросов, которые мы конвертировали в продажи, вообще снизился впервые за много лет. Эти негативные события привели к резкому увеличению наших затрат на впендюривание полисов.

Переживать из-за ошибок — тоже ошибка. Но их признание и анализ могут быть полезными, хотя такая практика редко встречается в залах заседаний корпораций. Итак, мы с Чарли почти никогда не были свидетелями откровенного вскрытия неудачного решения, особенно связанного с приобретением. Заметным исключением из подхода «никогда не оглядывайся назад» является The Washington Post, которая неизменно и объективно рассматривает свои приобретения через три года после их совершения. В других местах лишь трубят о триумфах, а глупые решения либо не получают продолжения, либо находят рациональное объяснение.

Финансовые последствия таких сбоев регулярно выливаются в огромные расходы на реструктуризацию или списания, от которых небрежно отмахиваются как от «разовых». Руководству это просто нравится. Действительно, в последние годы казалось, что ни один отчёт о прибылях и убытках не является полным без них. Происхождение этих обвинений, однако, никогда не исследовалось. Когда дело доходит до корпоративных ошибок, руководители ссылаются на концепцию непорочного зачатия.

Вернёмся к нашему исследованию GEICO: существует по крайней мере четыре фактора, способные объяснить возросшие расходы, с которыми мы столкнулись в прошлом году, и все в какой-то мере способствовали этому.

Во-первых, слишком «частили» с рекламой и, вероятно, перешли границы в некоторых СМИ. Мы всегда знали, что увеличение количества сообщений через любой носитель в конечном итоге приведёт к уменьшению отдачи. Третья реклама за час на кабельном канале просто не будет такой эффективной, как первая.

Во-вторых, мы уже собрали большую часть низко висящих плодов. Очевидно, что готовность вести бизнес с прямым продавцом страхования сильно различается у разных людей: действительно, некоторый процент американцев, особенно пожилые, неохотно совершают прямые покупки. Однако с годами это нежелание ослабнет. Новое поколение с новыми привычками сочтёт экономию от прямой покупки автострахования слишком привлекательной, чтобы её игнорировать.

Другим фактором, который, несомненно, снизил конверсию запросов в продажи, было ужесточение андеррайтинга со стороны GEICO. Как частота, так и серьёзность потерь увеличились в течение года, и показатели в определённых областях стали неадекватными, иногда существенно. В таких случаях мы обязательно ужесточали наши стандарты страхования. Ужесточение, а также многочисленные повышения ставок, которые мы ввели в течение года, сделали наши предложения менее привлекательными для некоторых потенциальных клиентов.

Следует подчеркнуть, что высокий процент звонящих всё ещё может сэкономить деньги, застраховавшись у нас. Понятно, однако, что некоторые потенциальные клиенты перейдут на экономию $200 в год, но не будут крохоборить из-за $50. Таким образом, повышение тарифов, приближающее наши цены к конкурентам, снизит уровень принятия услуг, даже когда продолжим предлагать лучшие предложения.

Наконец, конкурентная картина изменилась по крайней мере в одном важном аспекте: State Farm — на сегодня крупнейший страховщик личных авто, занимающий около 19% рынка, — очень медленно повышает цены. Однако его затраты явно растут вместе с затратами всей отрасли. Следовательно, в прошлом году у State Farm был убыток (включающий скидки) в размере 18% от страховых взносов, по сравнению с 4% у GEICO. Наш убыток привёл к тому, что плавающая стоимость составила 6,1% — неудовлетворительный результат. (Действительно, в GEICO ожидаем, что float со временем станет бесплатным). Но, по нашим оценкам, стоимость размещения State Farm в 2000-м составляла около 23%. Готовность крупнейшего игрока мириться с такими затратами усложняет экономическую ситуацию для других.

Это не умаляет факта, что State Farm является одной из величайших бизнес-историй Америки. Я настаивал, чтобы компанию изучали в бизнес-школах, потому что она достигла невероятного успеха, следуя по пути, который во многих отношениях бросает вызов догмам. Изучение контраргументов — чрезвычайно полезное занятие, хотя в цитаделях обучения его не всегда встречают с энтузиазмом.

State Farm была основана в 1922-м 45-летним фермером из Иллинойса, почти вышедшим на пенсию, чтобы конкурировать с признанными страховщиками из Нью-Йорка, Филадельфии и Хартфорда, обладавшими подавляющими преимуществами в капитале, репутации и распространении. Поскольку State Farm является акционерной компанией, её члены правления и менеджеры не могли быть собственниками, и у неё не было доступа к рынкам капитала в годы быстрого роста. Точно так же у бизнеса никогда не было опционов на акции или щедрых зарплат, которые многие люди считают жизненно важными, если американское предприятие хочет привлечь способных менеджеров и процветать.

В итоге, однако, State Farm затмила всех конкурентов. Фактически, к 1999-му году компания накопила чистую стоимость, превышающую стоимость всех американских предприятий, кроме четырёх. Если захотите прочитать, как это произошло, возьмите экземпляр «Фермера из Мерны».

Однако, несмотря на сильные стороны State Farm, у GEICO гораздо лучше бизнес-модель, предусматривающая значительно более низкие эксплуатационные расходы. И, когда компания продаёт продукт с экономическими характеристиками, подобными товарным, крайне важно быть производителем с низкими издержками. Это непреходящее конкурентное преимущество GEICO (которым она обладала и в 1951-м, когда, будучи 20-летним студентом, я впервые был очарован её ассортиментом) является причиной, что со временем она неизбежно значительно увеличит долю на рынке, одновременно получая отличную прибыль. Однако наш рост будет медленным, если State Farm решит продолжать терпеть убытки по страхованию.

Тони Найлли, генеральный директор GEICO, остаётся мечтой владельца. Всё, что он делает, имеет смысл. Он никогда не выдаёт желаемое за действительное или искажает реальность, как это делают другие, когда случается непредвиденное. На исходе 2000-го Тони сократил нерентабельную рекламу и продолжит делать это в 2001-м, если потребуется новое сокращение расходов (хотя мы всегда будем поддерживать массовое присутствие в СМИ). Тони также настойчиво добивался повышения цен там, где это было необходимо. Он просматривает отчёты о потерях каждый день и никогда не отстаёт от графика. Благодаря Тони, мы в надёжных руках.

Я рассказал вам о соглашении о распределении прибыли в GEICO, которое нацелено на рост бизнеса и результаты андеррайтинга. Несмотря на встречные ветры 2000-го, у нас были результаты, которые привели к выплате доли прибыли в размере 8,8%, что составило $40,7 млн.

GEICO станет огромной частью будущего Berkshire. Из-за минимальных эксплуатационных расходов она предлагает огромному количеству американцев самый дешёвый способ приобрести необходимый дорогостоящий продукт. Затем компания оказывает сервис, который неизменно занимает высокие места в независимых опросах. Такое сочетание неизбежно приводит к росту и прибыльности.

Всего за несколько лет гораздо больше водителей научились ассоциировать бренд GEICO с экономией денег на страховке. Мы будем неустанно развивать эту тему, пока все не осознают предлагаемую ценность.

Инвестиции

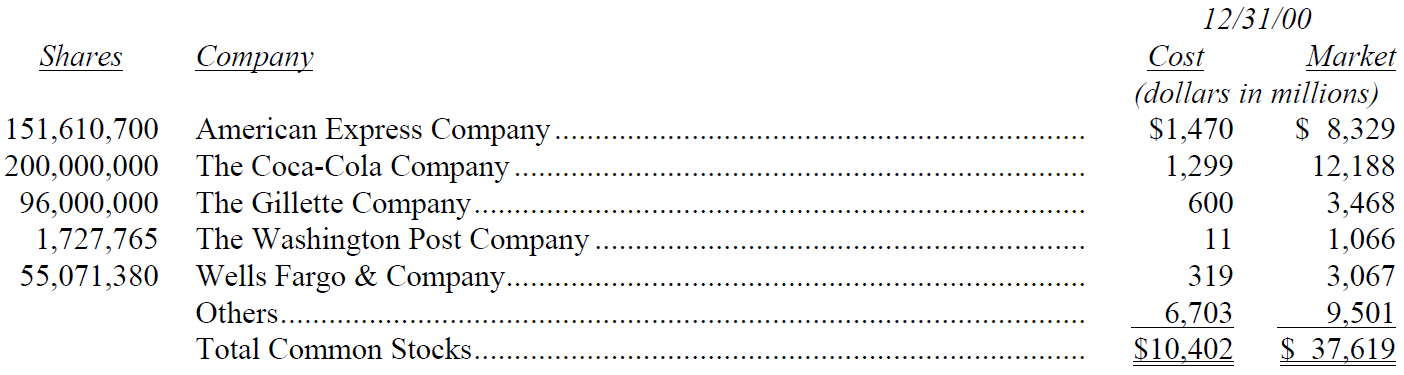

Ниже мы показываем результаты инвестиций в обыкновенные акции, рыночная стоимость которых превышала $1 млрд. в конце 2000-го года.

В 2000-м мы продали почти все акции Freddie Mac и Fannie Mae, докупили до 15% доли в нескольких компаниях среднего размера, приобрели высокодоходные облигации нескольких эмитентов (очень немногих — категория не без причины помечена как «мусорные») и пополнили запасы ценных бумаг высокого качества, обеспеченных ипотекой. Среди наших текущих активов нет «выгодных сделок»: мы довольны тем, чем владеем, но далеки от восторга.

Многие люди предполагают, что рыночные ценные бумаги являются первым выбором Berkshire при распределении капитала, но это неправда: с тех пор, как мы впервые опубликовали наши экономические принципы в 1983-м, последовательно заявляли, что предпочли бы покупать предприятия, а не акции. Одна из причин такого предпочтения личная, поскольку мне нравится работать с нашими менеджерами. Они высококлассные, талантливые и лояльные. И, честно говоря, считаю, что их деловое поведение более рационально и ориентировано на собственника, чем то, которое преобладает во многих публичных компаниях.

Но за предпочтением также стоит серьёзная финансовая причина, и это связано с налогами. Налоговый кодекс делает владение Berkshire 80% или более бизнеса гораздо более выгодным. Когда компания, которой мы полностью владеем, зарабатывает $1 млн. после уплаты налогов, вся сумма переходит в нашу пользу. Если $1 млн. будет переведен в Berkshire, мы не должны платить налог на дивиденды.

Сравните это с инвестицией в рыночную ценную бумагу. Там, если мы владеем 10% в бизнесе, приносящем $10 млн. после уплаты налогов, наша доля в размере $1 млн. прибыли подлежит обложению дополнительным налогом штата и федеральным налогом в размере около $140.000, если они будут распределены между нами (налоговая ставка на большинство дивидендов составляет 14%) или не менее $350.000, если $1 млн. будет сохранён и впоследствии получен нами в виде прироста капитала (на который налоговая ставка 35%, хотя иногда приближается к 40%). Мы можем отложить выплату $350.000, не сразу осознав свою выгоду, но в конечном итоге всё равно заплатим налог. По сути, правительство является нашим «партнёром» дважды, когда мы владеем частью бизнеса через инвестиции в акции, но только один раз, когда нам принадлежит не менее 80%.

Оставляя в стороне налоговые факторы, формула, которую мы используем для оценки акций и предприятий, идентична. Действительно, формула оценки всех активов, приобретаемых с целью получения финансовой выгоды, не изменилась с тех пор, как была впервые изложена очень умным человеком примерно в 600 году до н.э. (хотя он не был достаточно умён, чтобы знать, что это было в 600 году до н.э.).

Оракулом был Эзоп, и его устойчивое, хотя и несколько неполное, понимание инвестиций гласило: «синица в руках лучше двух в кустах». Чтобы конкретизировать этот принцип, вы должны ответить только на три вопроса. Насколько вы уверены, что в кустах действительно водятся птицы? Когда они появятся и сколько их будет? Какова безрисковая процентная ставка (которую мы рассматриваем как доходность долгосрочных гособлигаций США)? Если сможете ответить, будете знать максимальную стоимость куста и максимальное количество птиц, которыми нужно сейчас обладать, ну и что должно быть предложено за это. И, конечно, не думайте буквально о птицах. Подумайте о долларах.

Инвестиционная аксиома Эзопа, расширенная таким образом и переведённая в доллары, неизменна. Это относится к расходам на фермы, лицензионным платежам за нефть, облигациям, акциям, лотерейным билетам и заводам. И ни появление парового двигателя, ни использование электричества, ни создание автомобиля ни на йоту не изменили формулу — так же, как и интернет. Просто вставьте правильные цифры, и вы сможете оценить привлекательность всех видов использования капитала во вселенной.

Обычные критерии, вроде дивидендной доходности, отношения цены к прибыли или балансовой стоимости и даже темпы роста, не имеют ничего общего с оценкой, за исключением, что они дают представление о размере и сроках поступления денежных потоков в бизнес и из него. Действительно, рост может разрушить ценность, если требует денежных вложений в первые годы проекта, которые превышают дисконтированную стоимость денег, которые эти активы будут генерировать в последующие годы. Рыночные комментаторы бойко ссылающиеся на «рост» и «ценности» как на противоположные подходы к инвестированию, демонстрируют своё невежество, а не изощрённость. Рост — это просто компонент (обычно плюс, иногда минус) уравнения.

Увы, хотя предложение Эзопа и третья переменная (то есть процентные ставки) просты, но включение чисел для двух других переменных является сложной задачей. Использовать точные цифры, на самом деле, глупо, лучшим подходом является работа с рядом вероятностей.

Обычно диапазон настолько широк, что невозможно прийти к какому-то полезному выводу. Однако, иногда даже очень консервативные оценки будущего появления птиц показывают, что указанная цена поразительно низка по отношению к стоимости. (Давайте назовём это «теорией неэффективного куста»). Безусловно, инвестору необходимо общее понимание экономики бизнеса, а также способность мыслить независимо, чтобы прийти к обоснованному положительному выводу. И не нужны гениальность с ослепляющими озарениями.

С другой стороны, бывает много случаев, когда самые блестящие инвесторы не могут быть уверены, что птички появятся, даже когда используется очень широкий диапазон оценок. Такого рода неопределённость часто возникает, когда изучаются новые предприятия и быстро меняющиеся отрасли. Тогда любое вложение капитала должно быть помечено, как спекулятивное.

Итак, спекуляция, в которой основное внимание уделяется не тому, что принесёт актив, а сколько заплатит следующий покупатель, не является ни незаконной, ни аморальной, ни неамериканской. Но это не та игра, в которую хотим играть. Мы ничего не приносим на вечеринку, так почему должны ожидать, что возьмём что-то домой?

Грань, разделяющая инвестиции и спекуляции, которая никогда не бывает яркой и чёткой, становится ещё более размытой, когда большинство участников рынка успели понаслаждаться триумфами. Ничто так не успокаивает рациональность, как большие дозы денег, не требующие усилий. После такого головокружительного опыта обычно здравомыслящие люди начинают вести себя, как Золушка на балу. Они знают, что при затягивании праздника, то есть, продолжая спекулировать с компаниями, имеющими гигантские оценки относительно будущих прибылей, в конечном итоге обязательно появятся тыквы и мыши. Но люди, тем не менее, ненавидят пропускать дикие вечеринки. Таким образом, все участники планируют успеть разойтись за секунды до полуночи. Однако есть проблема: они танцуют в комнате, где у часов нет стрелок.

В прошлом году мы прокомментировали изобилие, отметив, что ожидания инвесторов выросли в нескольких раз. Одно из доказательств было получено из опроса Гэллапа, проведённого в декабре 1999-го, в ходе которого участников спросили мнение о годовой доходности, на которую инвесторы могут рассчитывать в течение следующего десятилетия. Их ответ — в среднем +19%. Это, безусловно, иррационально: для американского бизнеса в целом в кустах 2009-го года не будет достаточно птиц, чтобы обеспечить такую отдачу.

Гораздо более иррациональными по-прежнему были оценки, которые участники рынка присваивали предприятиям, в конечном итоге имевшим скромную или нулевую ценность. И всё же инвесторы, загипнотизированные взлетающими котировками и игнорирующие всё остальное, вкладывались в такие компании. Этот вирус, бешено распространяющийся среди профессионалов и любителей, вызывал галлюцинации, в которых стоимость акций отделялась от бизнеса.

Данная сюрреалистическая сцена сопровождалась множеством пустых разговоров о «создании ценности». Мы с готовностью признаём, что за последнее десятилетие новыми предприятиями создано огромное количество истинной ценности и что ещё многое предстоит сделать. Но ценность уничтожается, а не создаётся, если теряются деньги, независимо от того, насколько высокой может быть промежуточная оценка бизнеса.

Что на самом деле происходит в таких случаях, так это передача богатства, часто в огромных масштабах. Бесстыдно рекламируя кусты без птиц, промоутеры за последние годы перевели миллиарды долларов из карманов публики в свои собственные кошельки (и кошельки своих друзей). Дело в том, что пузырь на рынке позволил появиться дутым компаниям, созданным, чтобы делать деньги на инвесторах, а не для них. Слишком часто основной целью промоутеров компаний были IPO, а не прибыль. По сути, «бизнес-моделью» стало старомодное письмо счастья, а многие жадные до гонораров инвестбанкиры выступали в роли нетерпеливых почтальонов.

Но каждый пузырь подстерегает булавка. И когда эти двое в конце концов встречаются, новая волна инвесторов узнаёт несколько очень старых уроков. Во-первых, многие на Уолл-стрит (сообщество, в котором контроль качества вообще не ценится) инвесторы готовы покупать всё, что угодно. Во-вторых, спекуляции наиболее опасны, когда кажутся простыми.

В Berkshire мы не пытаемся выбрать на удачу победителей, которые выживут в пучине непроверенных компаний. Мы недостаточно умны для подобного, и знаем это. Вместо этого просто применяем уравнение Эзопа, которому 2.600 лет, к возможностям, в которых у нас есть разумная уверенность, сколько птиц в кустах и когда они появятся (формулировка, которую мои внуки обновили бы до «девушка в машине с откидным верхом стоит пяти в телефонной книге»). Очевидно, мы никогда не сможем точно предсказать сроки поступления денег в бизнес и из него или их точную сумму. Поэтому стараемся придерживаться консервативности в оценках и сосредоточиться на отраслях, где бизнес-сюрпризы вряд ли нанесут ущерб владельцам. Несмотря на всё, совершаем много ошибок: вспомните, я тот парень, который верил, что понимает будущую экономику торговли марками, текстилем, обувью и универмагами второго уровня.

В последнее время наиболее перспективными «кустами» стали согласованные сделки для целых предприятий, и это нас радует. Однако надо чётко понимать, что такие приобретения в лучшем случае обеспечат нам только разумную прибыль. Действительно впечатляющих результатов от согласованных сделок можно ожидать только тогда, когда рынки капитала сильно ограничены, а весь деловой мир настроен пессимистично. Текущая ситуация развёрнута на 180 градусов от этой точки.

Источники доходов

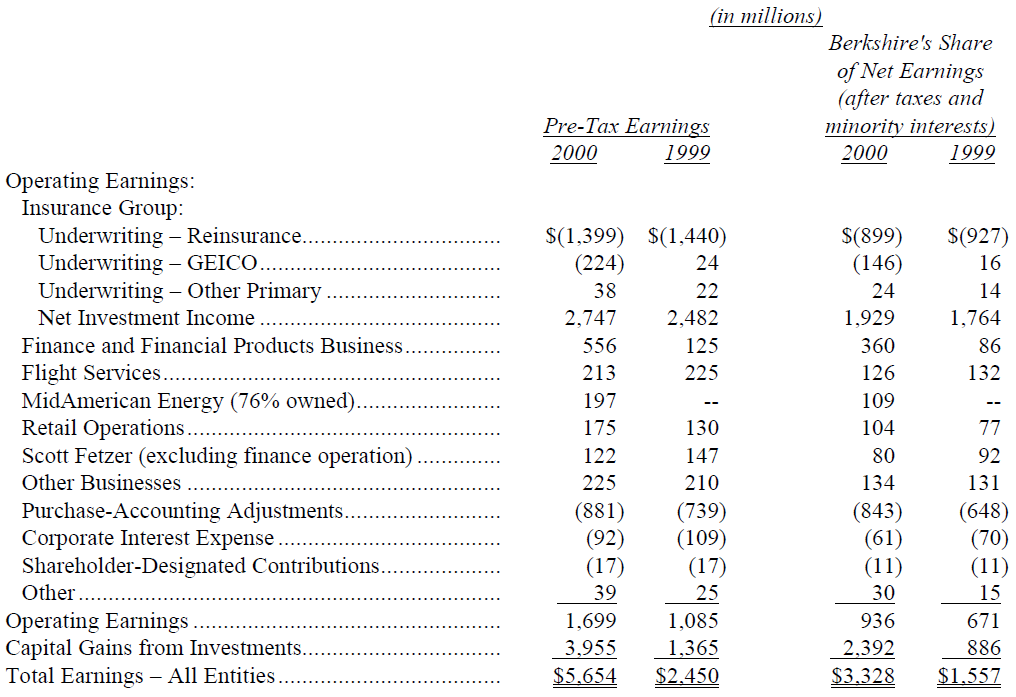

В следующей таблице показаны основные источники доходов Berkshire. В презентации корректировки учёта покупок не привязаны к конкретным предприятиям, а агрегированы и показаны отдельно. Это позволяет просмотреть доходы предприятий, если бы мы их не приобрели. Такая форма представления будет более полезна инвесторам и менеджерам, чем та, что использует общепринятые принципы бухгалтерского учета (GAAP), требующие, чтобы премии за покупку списывались отдельно. Общая чистая прибыль в таблице, конечно же, идентична сумме по GAAP нашей проаудированной финансовой отчётности.

Большинство наших производственных, розничных и сервисных компаний в прошлом году показали достаточно хорошие результаты. Исключением была обувь, особенно в Dexter. В обувном бизнесе попытка сохранить основную часть производства на отечественных фабриках дорого нам обошлась. 2001-й год также будет очень тяжёлым, поскольку мы продолжим реформировать бизнес.

Я явно допустил ошибку, купив Dexter в 1993-м. Более того, я значительно усугубил её, используя акции Berkshire в качестве оплаты. В прошлом году мы списали весь оставшийся бухгалтерский гудвилл, связанный с Dexter. Возможно, в будущем восстановим его, но сейчас у нас для этого явно нет оснований.

Менеджеры обувного бизнеса являются первоклассными как с деловой, так и с человеческой точек зрения. Они усердно работают, хотя их личные финансовые обстоятельства не требуют этого. Я выражаю им свои восхищение и благодарность.

Что ещё более приятно, мы продолжаем оставаться бесспорным лидером в двух отраслях обслуживания воздушных судов: обучение пилотов в FlightSafety (FSI) и частичное владение бизнес-джетами в Executive Jet (EJA). Обе компании управляются замечательными основателями.

Элу Уэлчи из FSI сейчас 83 года, но он продолжает работать на полную катушку. Хоть я и не фанат разделения акций, всё равно планирую разделить возраст Эла 2 к 1, когда ему исполнится 100 лет (если это сработает, угадайте, кто следующий?!).

В 2000-м году мы потратили $272 млн. на авиасимуляторы и потратим столько же в этом. Тот, кто считает, что ежегодные амортизационные отчисления не отражают снижения реальной стоимости, обязан пройти стажировку в компании. Каждый год мы тратим суммы, равные амортизации, просто чтобы оставаться на том же месте, а затем тратим добавку на рост. И, насколько может видеть глаз, FSI точно предстоит взлёт.

А EJA ожидает ещё более быстрый рост (чья программа долевого владения называется NetJets). Рич Сантулли – движущая сила компании.

В прошлом году я рассказывал, что в 1999-м постоянный доход EJA от ежемесячной платы за управление и почасового использования вырос на +46%. В 2000-м рост составил +49%. Я также говорил, что это бизнес с низкой маржой, в котором выживших будет немного. Рентабельность EJA в прошлом году действительно была невелика, отчасти из-за значительных затрат, которые несём на развитие бизнеса в Европе.

Независимо от стоимости, можете быть уверены, что расходы EJA на безопасность будут ровно такими, какие необходимы. Очевидно, что мы бы следовали этой политике при любых обстоятельствах, но здесь есть и некоторый личный интерес: я, моя жена, дети, сёстры, моя 94-летняя тётя и все, кроме одного, менеджеры Berkshire регулярно летаем по программе NetJets. Учитывая такой груз, я приветствую настойчивость Рича в необычайно высоком объёме подготовки пилотов (в среднем 23 дня в году). Кроме того, наши пилоты совершенствуют навыки, летая по 800 часов в год. Наконец, каждый пилот летает только на одной модели самолета, что означает, экипажи не переключаются между самолётами с разными кабинами и характеристиками.

Бизнес EJA по-прежнему ограничен наличием новых самолетов. Тем не менее, в 2001-м наши заказчики получат более 50 новых самолётов, что составляет 7% мирового производства. Уверены, что останемся мировым лидером по долевому владению в отношении количества летающих самолётов, качества обслуживания и стандартов безопасности.

* * * * * * * * * *

Доходы

Отчёт о доходах является неадекватным, поскольку цифры, приведённые в таблице, включают только дивиденды, которые получаем от объектов инвестиций, хотя эти дивиденды, как правило, представляют лишь небольшую часть прибыли, относящейся к нашей собственности. Однако, чтобы изобразить нечто более близкое к экономической реальности Berkshire, чем отчётные доходы, мы используем концепцию «обзорных» доходов. Они складываются из: операционной прибыли, плюс нашей доли в нераспределенной прибыли крупных объектов инвестиций, за вычетом надбавки к налогу, который был бы уплачен Berkshire, если бы эта нераспределенная прибыль была распределена между нами. При сведении в таблицу «операционной прибыли» мы исключаем корректировки учёта покупок, а также прирост капитала и другие основные разовые статьи.

Далее приведены наши предварительные доходы за 2000-й год, хотя предупреждаю, что цифры приблизительны, поскольку основаны на ряде суждений.

В Berkshire полная отчётность означает предоставление вам информации, которую мы сами хотели бы увидеть на вашем месте. Чего мы с Чарли хотели бы увидеть при таких обстоятельствах, так это всех важных фактов о текущей деятельности, а также откровенного взгляда гендиректора на долгосрочные экономические характеристики бизнеса. Мы ожидаем как множество финансовых подробностей, так и обсуждения любых существенных данных, которые нам понадобятся для интерпретации представленного.

Когда читаем отчёты, нас не интересуют фотографии персонала, заводов и продуктов. Ссылки на показатель EBITDA заставляют нас содрогнуться (неужели руководство считает, что зубная фея оплачивает капитальные затраты?). Мы с большим подозрением относимся к расплывчатой или неясной методологии бухгалтерского учёта, поскольку слишком часто это означает, что руководство что-то скрывает. И не хотим читать сообщения отдела по связям с общественностью. Вместо этого ожидаем, что гендиректор объяснит всё своими словами.

Для нас честная отчётность означает одновременное доведение информации до наших 300.000 «партнёров». Поэтому размещаем годовые и квартальные финансовые отчёты в интернете между закрытием рынка в пятницу и следующим утром. Благодаря этому, акционеры и инвесторы получают своевременный доступ к важным публикациям, а также имеют достаточно времени, чтобы переварить информацию до открытия рынков в понедельник.

Мы приветствуем работу, проделанную Артуром Левиттом-младшим, до недавнего времени председателем SEC, по пресечению корпоративной практики «выборочного раскрытия информации», которая в последние годы распространилась подобно раковой опухоли. Действительно, для крупных корпораций стало практически стандартом «направлять» аналитиков или крупных держателей акций к ожиданиям прибыли, которые должны были быть либо на носу, либо немного ниже того, что компания действительно ожидала заработать. Благодаря выборочно распределенным намёкам, подмигиваниям и кивкам спекулятивно настроенные учреждения и консультанты получили информационное преимущество над лицами, ориентированными на инвестиции. Это коррупционное поведение, к сожалению, распространенно как на Уолл-стрит, так и в корпоративной Америке.

Благодаря председателю Левитту, чьи общие усилия в интересах инвесторов были неустанными и эффективными, корпорации отныне обязаны одинаково относиться ко всем владельцам. Тот факт, что такая реформа произошла из-за принуждения, а не совести, должен вызывать стыд у руководителей компаний и их отделов по связям с инвесторами.

Ещё одна мысль: мы с Чарли считаем, что для гендиректоров одновременно обманчиво и опасно предсказывать темпы роста. Их, конечно, часто подталкивают к этому как аналитики, так и собственные отделы по связям с инвесторами. Однако, им следует сопротивляться, потому что слишком часто эти предсказания приводят к неприятностям.

Для гендиректора нормально иметь собственные внутренние цели и, на наш взгляд, даже уместно публично выражать некоторые надежды на будущее, если эти ожидания сопровождаются разумными оговорками. Но для крупной корпорации предсказать, что её прибыль на акцию будет расти в долгосрочной перспективе, скажем, на 15% ежегодно, означает навлечь на себя неприятности.

Это правда, потому что темпы роста такого масштаба может поддерживать очень небольшой процент крупняка. Изучите данные, скажем, о 200 компаниях с самыми высокими доходами за 1970 или 1980 год и подсчитайте, сколько из них увеличивали прибыль на акцию на 15% ежегодно?! Вы обнаружите немногих. Я бы поспорил с вами на очень значительную сумму, что менее 10 из 200 самых прибыльных компаний в 2000-м году достигнут 15%-ного ежегодного роста прибыли на акцию в течение следующих 20 лет.

Проблема, возникающая из-за возвышенных прогнозов, заключается не только в необоснованном оптимизме. Ещё более неприятно, что они ухудшают поведение гендиректора. На протяжении многих лет мы с Чарли наблюдали множество случаев, когда руководители компаний прибегали к неэкономичным операционным манёврам, чтобы достичь обещанных целей по прибыли. Что ещё хуже, после того, как они исчерпали все возможности операционной акробатики, они играли в самые разнообразные бухгалтерские уловки. Эти махинации с бухгалтерией разрастаются, как снежный ком: как только компания переносит прибыль с одного периода на другой, возникающие после этого операционные недостатки требуют от неё дальнейших бухгалтерских манёвров, которые должны быть ещё более «героическими». Это может превратить подтасовку в мошенничество (с помощью ручки было украдено больше денег, чем с помощью пистолета).

Мы с Чарли склонны с недоверием относиться к компаниям, которыми управляют гендиректора, которые соблазняют инвесторов фантастическими прогнозами. Некоторые из них окажутся пророками, но другие — врождёнными лгунами и даже шарлатанами. К сожалению, инвесторам нелегко заранее узнать, с кем они имеют дело.

* * * * * * * * * * * *

Я предупреждал ранее, что нельзя верить всему, что вы читаете или слышите о Berkshire, даже когда это публикуется или транслируется престижной новостной организацией. Действительно, ошибочные сообщения особенно опасны, когда их распространяют высокоуважаемые СМИ, просто потому, что большинство читателей и слушателей знают, эти источники заслуживают доверия, и поэтому верят в сказанное ими.

Примером может служить вопиющая ошибка о Berkshire, появившаяся в выпуске Wall Street Journal от 29 декабря. На первой странице журнал опубликовал краткое сообщение, в котором недвусмысленно говорилось, что мы покупаем облигации Conseco и Finova на «несколько сотен миллионов долларов». Только в 18-м абзаце статьи напечатали, что о покупках Conseco стало известно от «людей, знакомых с этим вопросом».

Ну, не настолько знакомых. Действительно, мы приобрели облигации и банковский долг Finova, хотя утверждение было ошибочным в отношении суммы. Но по сей день ни Berkshire, ни я никогда не покупали акции или облигации Conseco.

О Berkshire обычно рассказывает репортер из чикагского офиса журнала, который отличается точностью и добросовестностью. Однако в данном случае «сенсация» была результатом работы нью-йоркского репортера. Во истину у него был напряжённый день: ближе к вечеру он повторил историю на CNBC. Немедленно, подобно леммингам, другие уважаемые новостные организации, полагаясь исключительно на журнал, начали излагать те же «факты». Результат: акции Conseco резко выросли в течение дня на большом объёме, что поставило их на девятое место в списке самых активных.

На протяжении всей истории я не слышал и не читал слово «слух». Очевидно, репортёры и редакторы, которые обычно гордятся своим аккуратным использованием языка, просто не могут заставить себя присоединить это слово к своим репортажам. Но какое описание подошло бы более точно? Конечно, не обычные «источники говорят» или «как сообщалось».

Однако колонка, озаглавленная «сегодняшние слухи», не соответствовала бы самооценке многих новостных организаций, которые считают себя выше подобных вещей. Эти представители СМИ сочли бы, что публикация такой общепризнанной чуши была бы сродни тому, как L’Osservatore Romano инициирует колонку светской хроники. Но слухи — это и есть то, что данные организации часто публикуют и транслируют, за каким бы эвфемизмом они ни прятались. Как минимум, читатели заслуживают честный предупреждающий знак, который защитит их финансовое здоровье таким же образом, как курильщиков предупреждают об опасности для организма.

Первая поправка конституции США разрешает СМИ печатать или говорить практически всё. Ну а первый принцип журналистики требует, чтобы СМИ были скрупулёзны.

Разное

В прошлогоднем отчёте мы рассмотрели битву, бушевавшую вокруг использования «объединения» в учёте слияний. Нам показалось, что обе стороны приводили аргументы, которые были сильными в одних отношениях и серьёзно ошибочными в других. К счастью, Совет по стандартам финансовой отчётности с тех пор перешёл к альтернативному подходу, который кажется очень разумным.

Если предлагаемое правило станет окончательным, мы перестанем нести большие ежегодные расходы на амортизацию нематериальных активов. Следовательно, отчёт о доходах будет более точно отражать экономическую реальность. Ничто из этого не повлияет на внутреннюю стоимость Berkshire. Ваш председатель, однако, лично выиграет от того, что в письмах будет на один пункт объяснений меньше.

* * * * * * * * * * * *

Прилагаю отчёт для инвесторов с замечаниями Чарли с ежегодного собрания Wesco в мае прошлого года. Он разбирается в экономике бизнеса и инвестициях лучше, чем кто-либо из моих знакомых, и я многому научился у него за эти годы. Чтение его комментариев улучшит ваше понимание Berkshire.

* * * * * * * * * * * *

В 1985-м мы купили Scott Fetzer, приобретя не только прекрасный бизнес, но и услуги Ральфа Шея, действительно выдающегося гендиректора. Ральфу тогда был 61 год. Большинство компаний, ориентированных на календарь, а не на способности, извлекли бы выгоду из талантов Ральфа всего за несколько лет.

В Berkshire, напротив, Ральф руководил Scott Fetzer в течение 15 лет, вплоть до ухода на пенсию в конце 2000-го. Под его руководством компания передала в Berkshire $1,03 млрд. при нашей чистой цене покупки в $230 млн. Мы использовали эти средства, в свою очередь, для приобретения других компаний. В целом, его вклад в текущую стоимость Berkshire исчисляется миллиардами долларов.

Ральф без сомнений входит в наш с Чарли Зал славы менеджеров.

* * * * * * * * * * * *

Немного ностальгии. Ровно 50 лет назад я поступил в класс Бена Грэма в Колумбийском университете. Тогда я наслаждался учёбой, но мои результаты были не лучше средних.

Начиная с 1951-го года показатели улучшились. Нет, я не менял диету и не занимался физическими упражнениями. Единственным новым ингредиентом были идеи Бена. Проще говоря, несколько часов, проведённых у ног мастера, оказались более ценными, чем десять лет оригинального мышления. Помимо того, что Бен был отличным учителем, он был замечательным другом. Мой долг перед ним неисчислим.

Благотворительность

Акционеры 97% акций Berkshire в 2000-м году приняли участие в благотворительной программе, общий объём взносов которой составил $16,9 млн.

В совокупности за 20 лет Berkshire перечислила $164 млн. в соответствии с инструкциями акционеров. Остальная часть пожертвований осуществляется нашими дочками, которые придерживаются филантропических моделей, существовавших до их приобретения (за исключением личных благотворительных проектов их бывших владельцев). В совокупности наши дочерние компании пожертвовали $18,3 млн. в 2000-м году, включая благотворительность продукцией на $3 млн.

Для участия в будущих программах вы должны владеть акциями класса А, которые зарегистрированы на имя фактического владельца, а не номинального брокера, банка или депозитария. Акции, не зарегистрированные таким образом до 31 августа 2001 года, не будут иметь права на участие в программе 2001.

Ежегодное собрание

В прошлом году мы перенесли ежегодное собрание в Civic Auditorium, и всё снова получилось замечательно. Мы встретимся там снова в субботу, 28 апреля.

На ближайшие пару лет Civic — наш единственный выбор. Поэтому мы должны провести собрание в выходные, чтобы избежать кошмара с парковкой. Однако вскоре в Омахе появится новый конференц-центр с просторным парковочным местом.

Что касается бронирования самолётов, отелей и автомобилей, мы снова зарегистрировались в American Express, чтобы оказать вам особую помощь. Мы будем курсировать автобусами от крупных отелей до места встречи. Потом автобусы отправятся обратно в отели, Nebraska Furniture Mart, ювелирный магазин Borsheim’s и аэропорт. Но вы, вероятно, найдёте полезным и передвижение на автомобилях.

В этом году мы добавили в Berkshire так много новых компаний, что я не собираюсь подробно описывать все продукты, которые будут продаваться на собрании. Но приготовьтесь нести домой всё, от кирпичей до конфет. Однако, один новый продукт заслуживает особого внимания: Боб Шоу разработал коврик размером 3х5 дюймов, на котором изображено превосходное подобие Чарли. Очевидно, он будет в неловком положении, если продажи не вырастут и вынудят нас снизить цену на ковёр, так что действуйте и внесите свой вклад.

У GEICO будет стенд, где будут работать ведущие консультанты со всей страны, которые покажут вам лучшие предложения по автострахованию и предложат специальную скидку акционера (обычно 8%). Предоставьте подробную информацию о действующей страховке и проверьте, сможем ли мы сэкономить вам немного денег.

В субботу в аэропорту Омахи вам будет представлен обычный набор самолётов Executive Jet. Просто спросите представителя EJA в Civic о просмотре любого из них. Если купите подходящее количество товаров в выходные, вам наверняка понадобится собственный самолёт, чтобы доставить всё домой.

В Nebraska Furniture Mart для акционеров снова будут действовать цены «Berkshire Weekend», что означает скидки, доступные только сотрудникам. Мы ввели специальные цены четыре года назад, и продажи во время «выходных» выросли с $5,3 млн. в 1997-м до $9,1 млн. в 2000-м. Спеццены будут распространяться даже на продукцию престижных производителей.

Borsheim’s — крупнейший ювелирный магазин в стране, за исключением салона Tiffany на Манхэттене. Он работает с валовой прибылью, которая на 20% ниже, чем у основных конкурентов, поэтому, чем больше покупаете, тем больше экономите (по крайней мере, так мне всегда говорят родные).

В торговом центре за пределами Borsheim’s у нас будут местные эксперты по бриджу, которые смогут поиграть с вами. Плюс Патрик Вольф, двукратный чемпион США по шахматам, также будет в торговом центре, играя против всех желающих с завязанными глазами! В прошлом году он играл одновременно на шести досках и всё равно уничтожил оппонентов.

Если и этого мало, учтите, что участие также примет Билл Роберти, один из двух игроков, дважды выигравших чемпионат мира по нардам. Нарды могут приносить большие деньги, поэтому возьмите с собой сертификаты акций.

Gorat’s — мой любимый стейк-хаус — снова будет открыт исключительно для вас с 16:00 до 22:00. Если закажете редкую Т-образную косточку с двойной порцией картофельных оладий, то подтвердите свои полномочия как гурмана.

Наше приглашение содержит и инструкцию по получению билетов на бейсбольную игру, а также большое количество иной информации, которая поможет насладиться Омахой. В городе будет много мероприятий. Так что приходите на Вудсток и присоединяйтесь к празднику капитализма.

28 февраля 2001

Председатель Правления Уоррен Э. Баффет

Письмо Баффета акционерам Berkshire Hathaway 28.02.2001 by Алексей