Содержимое

Уже сейчас можно предсказать, что словом 2022-го года в России будет признано «спецоперация», а конкуренцию ей составит только «санкции». И всё же прошу вас не паниковать, не накрываться белой простынёй и не начинать медленно ползти на кладбище. Отбросив сиюминутную шелуху, без розовых очков просто стратегически взглянем на будущее нашей страны. География в помощь: наши местоположение и размер легко позволят обойти абсолютное большинство санкций. Итак, вот какие я вижу перспективы России 2022.

Сельское хозяйство (открытый грунт)

По площади обрабатываемых и пахотных земель РФ занимает 3-е место (после Индии и США).

Растениеводство

По умолчанию в агросекторе растениеводство легче всего, поэтому дочка АФК Системы «Степь» должна всегда обыгрывать по маржинальности Русагро и остальные публичные аналоги.

Россия XXI-го века постоянно в числе лидеров мира по производству и экспорту – пшеницы, гречихи, овса, ржи, подсолнечного масла, капусты, картофеля, льна и т.д.

Вывод – даже если «США/ЕС/Британия и остальные» будут давить на Индию, Африку, Азию и других, голодные и бедные не перестанут хотеть есть, не откажутся от дешёвой еды и точно не поддержат санкции.

Риски – зависимость на 85% от импорта семян из враждебных стран. Срок снижения зависимости – точно больше 2-4 лет, питомники и сельскохозяйственные НИИ до сих пор не начали разгонять по максимуму семенное импортозамещение.

Ягодоводство

Чуть сложнее растениеводства, а успешных отечественных публичных компаний с данной специализацией нет. Вишню, малину, смородину, крыжовник и морошку мы производим для себя, поэтому тут только риск – зависимость от посадочного материала из Европы (Италия, юг Франции, Испании и т.д.).

Садоводство

В крупных агрохолдингах на него уже требуется намного больше трудозатрат и машин.

По яблокам, грушам, сливам и т.д. мы постоянно наращиваем производство и посадочные площади, но всё равно будем зависеть от импорта ягод и саженцев ещё минимум 5 лет, хотя в мире навалом несанкционных стран, которые с радостью нам всё это продадут – например, Турция, Азербайджан, Израиль и т.д.

Животноводство

По курятине, гусятине/утятине (привет «Черкизово»!) и свинюшкам (привет «Русагро»!) мы в шоколаде и спокойно экспортируем по миру излишки. Индюшатину тоже почти полностью импортозаместили.

Есть проблемы с крупным (КРС) и мелким рогатым скотом (МРС). Даже имея непубличный гигантский «Мираторг», мы по-прежнему зависим от импорта коровок, овечек/барашков, коз и семенного материала самцов из Европы. Но в мире навалом альтернатив.

Молочное производство/сыры

Критическая зависимость (>80%) от… Белоруссии. Выдыхаем и работаем.

Удобрения

Всё идеально, а к зиме станет ещё лучше.

Что в с/х придётся развивать быстрее

– пчеловодство;

– технологии капельного полива (Израиль не всегда будет нейтральным, продавая нам передовые оборудование и материалы);

– мелиорацию/ирригацию (особенно в жарких регионах летом – Ставропольский и Краснодарский край, Ростовская и Волгоградская область, Калмыкия, Кавказ, Крым, Приазовье, Алтай, Забайкалье и т.д.);

– агротехнику и оборудование (Ростсельмаш – дёшево и ненадёжно, а нужно скопировать «John Deer» и «Claas» – дороже, но и долговечнее);

– засунуть на каждую машину в полях технологии распознавания «Cognitive Technologies» (полная замена механизаторов и комбайнёров на беспилотники);

– ореховодство и виноградарство (очень сильно отстали во всём – площадях посадки, технике выращивания, саженцах – и очень сильно зависим от южной Европы; потенциал – всё Черноземье, Средняя полоса, Поволжье, Кавказ [в Осетии и Кабардино-Балкарии уже начали развивать орехи быстрее и больше всех], юг Сибири и Дальнего Востока);

– Теплицы (закрытый грунт)

Россия очень сильно отстаёт от среднемировых показателей по общей тепличной площади (в лидерах вся южная Европа – Греция, Италия, Испания и т.д.), зато лидирует по метражу теплиц пятого (последнего) поколения! Однако, чтобы достичь самообеспечения по огурцам, помидорам, салатам и им подобным потребуется ещё минимум 5 лет;

– как следствие, уже полностью освоили гидропонику, но чудовищно отстаём в аэропонике (выращивании в воздушной среде без использования почвы);

– цветоводство – при должном усердии легко сможем выбить, хотя бы с рынков СНГ и Азии, голландцев. Увы, с проросшими клубнями из Колумбии придётся помучаться дольше;

– после 1960-х потеряли технологию выращивания «технической конопли» (не путать с каннабисом!), которую пора возрождать – пеньковолокно, конопляные масло, каша, мука, сиропы, БАДы, лекарства, косметика, канаты, шпагаты, верёвки, ткань/парусина и т.д.;

– рыбоводство и выращивание моллюсков (вопреки мировой тенденции, много вылавливаем и мало выращиваем – теряя в эффективности и завися от зарубежных судостроительных верфей). «Русская Аквакультура» не в тренде;

– грибоводство;

– комбикорма и биодобавки – ещё одно «узкое место», заводам в Европейской части России придётся резко наращивать мощности, иначе хана;

– пестициды/гербициды – поскольку семенной фонд в санкционных странах, то и по этим позициям придётся мучиться.

Также есть куча овощей и фруктов, которые у нас не растут – киви, какао-бобы (шоколад), кофе, чай, бананы, ананасы и т.д. – но в мире полно желающих завести их сюда, только плати. Также не надо забывать, например, про то самое «пальмовое масло» (да-да, его слишком зачмырили ESG-фанаты, а мировой лидер в производстве – Индонезия), которым можно без особого ущерба заменить любое другое, снизив цену, если продуктовая инфляция потребует.

В общем, весь незападный мир, включая китайский, индийский, вьетнамский и другие потребнадзоры, идёт к тому, чтобы полностью убрать шлагбаумы перед российскими агротоварами – тут-то и пойдут иксы Русагро (дальневосточный кластер почти достроен и готов к запуску).

Лесная промышленность

Занимая 1-ое место в мире по площади лесов, включая экосертифицированные, и болот (больше всего поглощающих CO₂), Россия давным-давно выполнила ESG-задачу «выбросы загрязняющих веществ ≤ поглощающей способности природы страны», МинПрироды РФ осталось только правильно всё посчитать (а также доложить Вовану Вованычу и мировому сообществу, что задание выполнили не к 2050-му, а уже), чтобы европейцы пошли лесом со своими налогами на неэкологичные товары.

Если нужно быстро нарастить ВВП, то легче всего это сделать через экспорт древесины: деревянными панелями, пиломатериалами, ДСП, фанерой, лесом-кругляком, газетной и офисной бумагой мы уже заваливаем мир. Хотя лично я за сохранение лесного богатства.

И в последнее время в СНГ стала популяризироваться посадка дерева «Павло́вния» (номер два в мире по скорости роста, после бамбука) – за 7 лет толщина ствола вырастает до диаметра 47-ми летнего клёна. Хорошо подходит для южных и влажных регионов страны, севернее есть риск обмерзания. Этот «дальневосточный борщевик» может давать до 700 кг мёда в год и используют для изготовления музыкальных инструментов, мебели, мелких поделок, разделочных досок, горных лыж и сноубордов, ракеток для настольного тенниса и т.д.

Следите за непубличными «Сегежей» (АФК Система), «Свезой» (под санкциями, пока де-юре и де-факто контролируется Мордашовым) и группой «Илим» (Захара Смушкина).

Транспорт

Секрет удалённости распределительных центров и складов Магнита, Пятёрочки, Ленты и других. Воткните в глобус циркуль и проведите окружность с радиусом 600 км – вы получили эффективную зону доставки грузов автомобилями. Т.е. на расстояния свыше 1.200 км лучше использовать ж/д, авиа и морской транспорт, а в перспективе и беспилотники.

Железнодорожный

Расширение Восточного полигона уже идёт полным ходом, Газпромбанк и ВТБ готовы вовсю кредитовать РЖД, а Авдолян начал строить БАМ-3. Вопросы вызывают планы электрификации Транссиба/Бама и всей сетки РЖД.

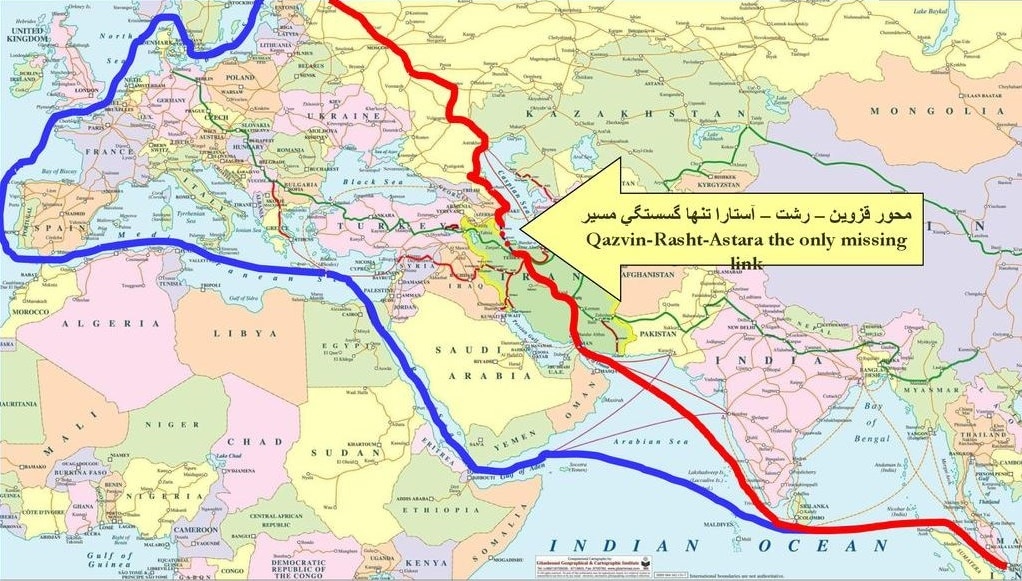

Обходной проект «Один пояс – один путь» точно полностью не заменит по эффективности коридор «Европа-Китай» через Россию, так что ждём конец спецоперации. Плюс в коридоре «Север – Юг» (Россия – Азербайджан – Иран: Астара — Решт — Казвин) осталось достроить 127 км в Иране – и российские товары станут добираться до полуострова Индостан в разы быстрее.

Плюс Армения, чтобы окончательно не распрощаться с Нагорным Карабахом, обязана как можно быстрее открыть ж/д проход «РФ – Азербайджан – Армения – Турция», а там и Ирак с Ближним Востоком автоматически становятся ещё ближе.

Также перспективы открывают продолжение Северного Широтного Хода, строительство моста через Лену к Якутску и моста/туннеля на Сахалин, где как раз есть ещё минимум три незамерзающих порта и уже перешита колея на общероссийские 1520 мм.

Уверен, теперь все понимают бессмысленность траты триллиона рублей на высоко-скоростные магистрали (Москва – Питер, Москва – Казань и т.д.) без чётких гарантий их наполнения пассажирами и грузами, сейчас не до них.

Речной, морской, океанский

Росатом продолжает развивать самый большой ледокольный флот в мире (чему очень рад Новатэк), но, помимо Северного морского пути, есть куча задач.

У нас очень плохо простроены «связки» в местах пересечения ж/д, автодорог, берегов рек/озёр/морей, аэропортов. Тут просто Клондайк для строителей (Мостотрест?!) и дноуглубителей.

Если заработают оба ж/д коридора «Европа – Китай» (Запад – Восток) и «Север – Юг» автоматически появляется потенциал у строительства второго Волго-Дона: из Каспия в Чёрное море.

И придётся клонировать Совкомфлот, потому что греческие, мальтийские и либерийские суда не смогут вечно «прикрывать» нас от эмбарго, да и за отключения транспондеров в море мы платим покупателям нашего сырья слишком большие скидки. Привет заводу «Звезда» Роснефти на Дальнем Востоке.

Трубопроводный

У Транснефти нет выбора – придётся строить ВСТО-2 и окормлять Китай/Азию. И у Газпрома его тоже нет – газификация всей Руси и Сила Сибири-2 неизбежны.

Авиационный и Вертолётный

Ждут мучительные перестройки и поддержка в виде госзаказа. Прощай, Ютэйр, а Аэрофлоту придётся молиться на окончание спецоперации и открытие неба для пролёта, хотя бы над Россией, за что он получал просто так $200 млн. в год ещё с советских времён.

Автодорожный

Я его не любил и до февраля, так что плакать о нём не надо. Если с продукцией Автоваза станет совсем плохо, всегда можно по примеру 90-х и нынешней Украины обнулить ввозные пошлины и сюда пригонят всё нужное. Ну а для грузовиков есть ГАЗ, КАМАЗ и белорусский МАЗ.

Делать ставку на электробусы НЕФАЗа не советую, в ближайшее время не до них. А вот недавно открытый автомобильный мост в Китай «Благовещенск – Хэйхэ» – громадный плюс в нашу карму.

Космический

Интересно, сколько в России осталось живых фанатов Virgin Galactic?! Где же покупатели ракетной котировки, заспамившие все форумы инвесторов два года назад? С 25.06.21 это бесконечная спираль вниз, тема полностью протухла.

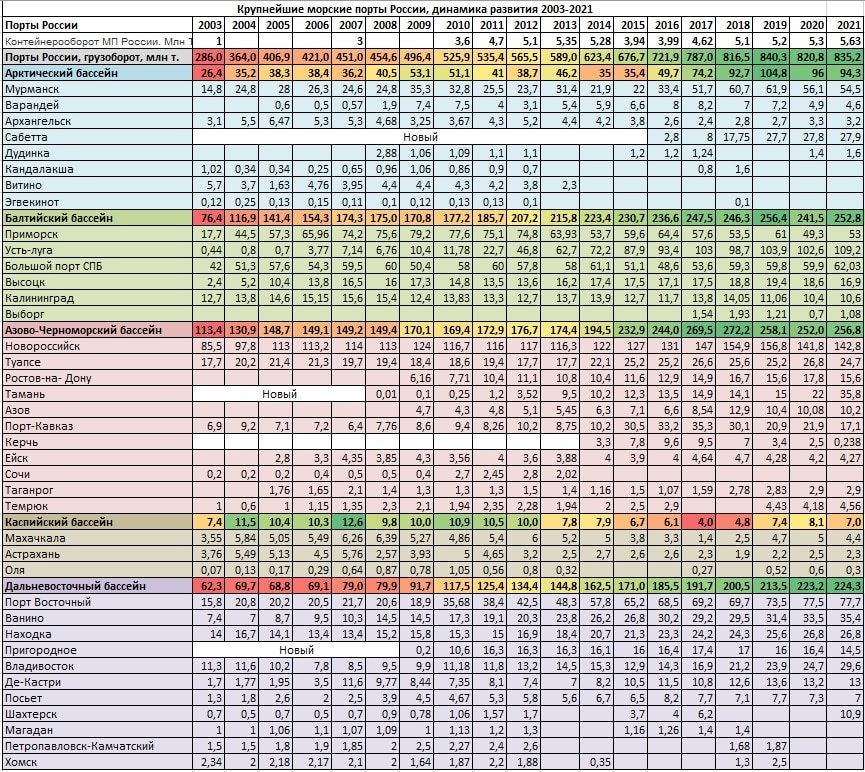

Порты

Только без паники

Арктика

Создание Мурманского транспортного узла РЖД + ВТБ + ГТЛК + Михельсон хотели закончить в 2023-м, но санкции нагадили – генподрядчик ThyssenKrupp в ахтунге. В итоге сроки окончания строительства угольного терминала «Лавна» сдвинулись вправо (среди сосущих лапу грузоотправителей ВЭБ, Кузбассразрезуголь, СДС и Троценко).

Также встаёт вопрос по Новатэк-овскому терминалу «Утренний» (отдельный порт на противоположном от Сабетты берегу Обской губы) – точно ли его запустят в 2024-м? А это как раз зависит от Михельсона, который не сомневается в успешном запуске «Арктик СПГ-2», для которого через терминал будут идти вспомогательные грузы и отгрузка СПГ плавучими модулями.

В трёхстах километрах от Саббеты ГазпромНефть развивает терминал «Ворота Арктики» для отгрузки нефти Новопортовского месторождения. Запущен в 2016-м, но на максимум выйдет в 2030-м.

Смотрим на Дудинку – видим домашний порт НорНикеля, на который Потанина наконец-то заставили тратить CapEx.

Севернее компания «Северная звезда» (дочка «АЭОН» Романа Троценко) начала развивать речной порт «Енисей» – электростанции, горнообогатительная фабрика и т.д.

Ещё севернее порт Диксон – в прошлом году Роснефть запустила строительство нефтеналивного порта («Восток Ойл»).

Ну а для вывоза обогащённой медной руды с Баимской группы месторождений на Чукотке казахской «Каз Минералс» предстоит построить новый порт на мысе Наглёйнгын.

Ключевой фактор для нашей Арктики – развитие Северного морского пути (СМП), которое поручено Росатому и который не был замечен в срыве госпланов. Поэтому за Роснефть, ГазпромНефть и Новатэк можно не переживать.

Балтика (Высоцк, Приморск, Санкт-Петербург, Усть-Луга)

Благодаря Литве, признавшей Тайвань, и санкциям ЕС против России, для ж/д коридора «Европа – Китай» Прибалтику можно смело вычёркивать. Также встаёт вопрос по проекту Балтийского СПГ Газпрома: уже понятно, что достроить Амурский ГПЗ важнее, а при текущих вводных смысла множить CapEx ещё и на этот завод нет. Тем не менее строительный городок уже наполнен рабочими.

Ключевое направление – Усть-Луга: выбора нет, здесь уже обязаны достроить многофункциональный комплекс – зерновой и угольный терминалы, удобрения, а также сортировочную станцию со всеми подъездами. Узкое место – зависимость от оборудования и ПО Siemens, поэтому так интересно наблюдать за метаниями немцев, которые обязаны отремонтировать оборудование для компрессорных станций Газпрома на канадском заводе. По идее прибыль важнее чужих принципов.

Каспий

Теперь всё упирается в Иран, который согласен на любое сотрудничество. В самом Иране для России интересны цемент, завод по производству турбин Siemens, некоторые руды и фрукты/овощи, но главное – выход в Ормузкий пролив и далее на Индию, Африку и Азию.

Азово-Черноморский бассейн

Фанатам НМТП и НКХП отныне придётся следить не только за скоростью развития Таманского морского порта, но и, как минимум, за будущим Мариуполя и Бердянска.

Дальний Восток

Надо быть идиотом, чтобы не увидеть здесь будущий рост – отныне Китай и остальная Азия будут для нас окном в мир. Ванино, Мечел, ДВМП, Трансконтейнер, Глобалтранс, FESCO, ЯТЭК, Роснефть/Звезда…

Энергетика

Представьте, что новый финансовый кризис завтра уничтожит все фондовые рынки, хедж-фонды, банки, страховые, долги, деньги, санкции, преференции и т.д. Какой тогда будет табель о рангах стран? Интуиция Вас не подведёт

Помимо Китая, двадцать первый век будут определять интересы Индии и Индонезии, Ирана и Турции, Бразилии и Мексики, России и Саудовской Аравии. Вот куда СПБ Бирже надо в первую очередь давать доступ россиянам.

Электроэнергетика

Ключевые вызовы для Единой энергетической системы (ЕЭС) России:

1. Присоединить системы Якутии, Чукотки и Камчатки (сейчас всё синхронизируется через вставки постоянного тока), а это упирается в количество якорных потребителей.

2. Увеличить количество и мощность вставок с Китаем – дополнительная перспектива для гидроэнергетики.

3. Электрификация всей ж/д инфраструктуры, а не только Транссиба и Бама.

4. Восстановить объединённую энергосистему Центральной Азии СССР, присоединив уже отдельные системы (Узбекистана, Таджикистана, Туркменистана, Кыргызстана и Казахстана).

5. Присоединить системы Азербайджана и Ирана, которые уже на это согласны.

6. После окончания спецоперации восстановить экспорт в Прибалтику и Скандинавию.

Вкуснейшая перспектива – создать бесконечную модель: пока одна часть страны спит, станции качают энергию в бодрствующую или соседям, а потом наоборот.

Однако, последние планы МинЭнерго РФ – снизить резерв мощности страны на 14 ГВт, тем самым понизив тарифы для населения, – вызывают полное отторжение у энергокомпаний, не желающих терять прибыль.

Гидроэнергетика

1. На том же Дальнем Востоке можно построить до 20-ти новых ГЭС, как для себя, так и для Китая.

2. Новые ГЭС на каскаде сибирских рек также могут прибавить минимум 8 ГВт.

3. Пенжинская приливная электростанция на Камчатке может подарить ЕЭС России в утренний и вечерний пики до 128 ГВт.

Если Россети и Русгидро продавят хоть что-то в Правительстве, их ждёт офигенный CapEx и минимальные дивиденды.

Атомная энергетика

К сожалению, Росатом не публичен, поэтому нам недоступны очень многие его успехи, а присосаться есть к чему:

– наши технологии центрифужного обогащения урана и переработки отработавшего ядерного топлива являются наиболее эффективными в мире;

– реакторы на быстрых нейтронах;

– технологии безопасности АЭС;

– строительство АЭС за рубежом, включая в Китае – тема настолько интересна, что Казатомпром хочется купить по любым нынешним ценам;

– замкнутый ядерный цикл или промежуточные успешные наработки;

– атомоходы для СМП;

– оборудование и разработки дочерних НИИ и КБ для газовой промышленности (да-да, Газпром и Новатек прямо сейчас решают, а не послать ли им Linde лесом, просто стыря у немцев все патенты), мусоросжигательных и мусороперерабатывающих заводов, ВПК и т.д.

В качестве заметки на полях – Запорожская АЭС уже под нашим контролем, т.е. уже -20% всей мощности Украины, а зима всё ближе.

Угольная и нефтяная промышленность

До конца санкций выбора нет – всё на Китай/Индию/Азию, плюс серые схемы.

Картина стала зеркальной – сначала интересна Роснефть, потом ГазпромНефть, а в конце Лукойл. Остальные (Татнефть, Башнефть, Сургутнефтегаз, Русснефть…) на любителя.

Газовая промышленность

Газпром даже с нынешними высокими ценами будет вынужден влезать в долги, чтобы выполнить все поручения Путина – от достройки Амурского ГПЗ и Силы Сибири-2 до газификации РФ и Балтийского СПГ. Если Вы очаровались его высокими дивидендами в этом году, не плачьте, когда сырьевой цикл пойдёт вниз.

Для Новатэка задача №1 – достроить все три линии «Арктик СПГ-2» и тут поднагадили даже китайцы: пять их инженерно-сервисных компаний отказались выполнить работы до конца, испугавшись «вторичных санкций» (хотя пока американцы такую дичь ни разу не применяли).

И прямо сейчас немецкая «Linde» и американская «Air Products and Chemicals» решают, что важнее – санкции или прибыль. Немцы хотят замутить выделение российской дочки в стороннее юр.лицо, американцы – молчат в нокдауне. Если схематоз не заработает, у наших газовиков многие перспективные проекты «сдвинутся вправо» на графиках реализации.

Нефтепереработка и нефтехимия

Иркутская нефтяная компания уже на той стадии, когда «Иркутский завод полимеров» в Усть-Куте дешевле завершить и запустить, чем останавливать и закрывать. А задачи СИБУРа достроить на НКНХ новый комплекс по производству этилена «ЭП-600» и Амурский ГХК санкции затормозили, но не остановили.

Телекоммуникации и микропроцессоры

Отныне мы зависим от Китая (Huawei, ZTE, Semiconductor Manufacturing International Corp (SMIC) и прочих тамошних вендоров), а также серого импорта. «Байкалы» и «Эльбрусы», как оказалось, тоже собирали на Тайване.

Внедрение 5G зависло минимум до 2024-го, в Ростелекоме сейчас авралы, но про это даже не думают.

IT-технологии

Россияне прошли школу выживания 90-х, поэтому запреты Microsoft и остальных смешны.

Для обычных граждан есть торрент-трекеры и торрент-сайты, а для компаний тем более всё стало легче. Любое ПО – набор байтов и алгоритмов, легко поддающихся полному копированию. А, учитывая навыки наших программистов, отставание в этой сфере нивелируется за несколько дней, необходимых для удаления «лишних строк контроля» в коде.

Поставщики ПО отказались обслуживать Северсталь через 20 минут после объявления о санкциях?! Значит, их ПО будет работать без оплаты. Даже в Иране создали местные Netflix, VK, Telegram и т.д.

Так что за свои компьютеры, смартфоны, сервисы Яндекса, VK, Озона и остальных можете не волноваться.

Спутниковая и морская навигация

Благодаря ГЛОНАСС и продукции компании «Транзас», мы в числе мировых лидеров по созданию электронных карт, навигационных систем, прогнозов погоды и т.д. Спим спокойно.

ВПК и геополитика

Шансов на равноправный мирный договор у Украины становится всё меньше, а полное фиаско всё ближе (особенно интересно будет увидеть уничтожение всех украинских электростанций накануне зимы), поэтому мир вне США и их вассалов будет смотреть на нашу продукцию с завистью, да и на американскую тоже.

Жду новых заказов из Ирана, Индии и не только.

Очень похоже, мы зайдём в Африку ещё глубже, а французам там точно ловить уже нечего.

Ещё хочется, чтобы наши негласно помогли Северной Ирландии и Шотландии с отделением от Великобритании, а Каталонии и Басконии от Испании (Европа заслужила повторение ада 1929-45). Искренне желаю всем европейцам самых холодных зим и жаркого лета.

Возможные проблемы

Фатальных проблем из-за санкций вообще не вижу, но хочу перечислить важные риски:

1. Отключение всех наших банков от SWIFT – придётся работать «по старинке», как в 90-е (передавать информацию о платежах через e-mail, телетай и т.п.), постепенно подключая лояльных иностранцев к системе переводов ЦБ.

2. Эмбарго ЕС на поставки газа или ускоренный отказ от них – маловероятно и самоубийственно для европейцев же.

3. Сырьевой цикл пойдёт вниз – при нынешней инфляции в мире и скорой зиме не так страшен.

4. Мировой финансовый кризис – после санкционного заборостроения внутри России пройдёт легче, чем в остальном мире, но тряхнёт всех, включая Китай и Индию.

5. Новые валютные шоки – гонконгский доллар жёстко привязан к доллару, рубль, юань и бразильский реал выгодны правительствам при постоянной слабой девальвации, стабильные швейцарский франк и сингапурский доллар доступны только через зарубежных брокеров.

6. Новое участие в горячем конфликте – ничтожно вероятно. Мы и так присутствуем прямо или опосредованно в ЦАР, Сирии, Ливии, Нагорном Карабахе и Украине. Уверен, после спецоперации точно будет пауза на несколько лет.

Вывод

Я написал всё это без розовых очков и соплей, чтобы перейти к следующей проблематике – а где в этом всём Китай? К чему именно дадут доступ СПБ Биржа и наши брокеры на Гонконгской бирже? И не будет ли повтора инфраструктурных рисков с очередными «заморозками» активов?

Продолжение следует…

Искренне Ваш, Алексей Смирнов

Перспективы России 2022 by Алексей

Алексей, колоссальный труд собрать и критически описать все сектора, пусть местами не так подробно) Огонь!

Херов импералист, жалею о купленной подписке. Пожелай России повторения 1939-1945 года только в роли фашистской Германии.

Напишите Владиславу – думаю вернет часть за неиспользованные месяцы.

Вас напрягла пропаганда войн?

Быть может не империалист, а обычный человек на себе ощутивший западную демократию и свободу. Человек живет здесь, у себя. И то, что он желает Европе вполне укладывпется в ответ на их действия. Причем тут империализм? Уберите шаблоны, и включите логику интересов. В колени падать, флаги на статусы ставить?

Приехало бы чмо и посмотрело что эти уроды сделали в Буче и т.д.

Этот текст нужно перечитывать всякий раз, когда становится грустно по любой причине. Неистовая прививка оптимизма)

Алексей, откуда столько ненависти?

“Европа заслужила повторение ада 1929-45” – как вам не стыдно?

Почему должно быть стыдно за выражение своего мнения? У нас ведь демократия)

Я кстати против войн в любой точке планеты)

Алексей! Первая статья от вас, которая удивляет таким поверхностным анализом. Вы собрали вообще все, но от галопом по европам толку мало. Это точно вы написали?)

Мне показалось, что это начало серии… Возможно я ошибаюсь.

Спасибо за статью. Понятно, что жизнь продолжается и точек роста у нас хватает, но вы сильно недооцениваете проблемы, которые у нас будут с оборудованием и ПО.

Так или иначе жизнь продолжается и мы не Иран – для нас это может быть живительный пинок, которого так давно не хватало.

Это точно аналитик написал?

Хорошо, что я не успел купить подписку на этого автора)))

https://hvylya.net/analytics/254793-rossiyskaya-politika-psihopatologiya-i-magiya

Тут вся прелесть вашего имперского безумия.

Вы очень далеки о реального положения дел в с/х РФ. У нас скоро не останется маленьких производителей, которые могли бы что-то развивать.

А такое как садоводство, выращивание ягод, ореховодство и виноградарство начианется именно с малых предприятий, у которых есть 20-30 Га, потом они расширяются, покупают ещё землю, или берут в аренду. И работают. Сами, кое-как сводят концы с концами…

А потом…

Потом приходит какой-нибудь Мираторг, Русагро, Арго-Белогорье, Продимекс, Черкизово и иже с ними, и видит, ах какая хорошая земля, ах, ну и что, что здесь сады и ягодники, земля-то нам нужнее.

И что происходит?

А насылают они – вот эти все – проверки – из Прокуратуры, Технадзоров, Сельхоз, Природ и прочих Надзоров, и что по 2-3 проверки в месяц…

А у маленького хозяина нет столько людей, чтобы с проверяющими ходить, да ещё и работать, обычные рутинные мероприятия выполнять (опрыскивать, удобрять, проверять – выросло, не выросло…).

И приходится отдавать за бесценок землю этим гадам.

А они берут и вырубают все сады, ягоды, орешники … чтобы поставить там свои свинарники или посадить везде подсолнечник.

А молва-то идёт…

И никто не захочет после такого снова что-то начинать.