Можно ли заработать на уране и как это сделать? Я не претендую на глубокие познания в этой отрасли, но для тех кому интересна эта тема (инвестиции в уран и производителей урана) я написал эту статью. Прошу простить за все неточности, которых наверняка в избытке.

11 марта 2011 года стихия нанесла мощный удар. Ужасное землетрясение магнитудой в 9 балов произошло на северо-востоке Японии. Землетрясение вызвало цунами, которое накрыло территорию площадью 561 квадратный километр. Сотни тысяч людей смогли убежать и спастись. Но почти 16 тыс. тел было обнаружено и 2.5 тыс. человек до сих числятся пропавшими без вести.

На пути цунами оказались генераторы которые питали систему охлаждения АЭC Фукусима-1. Они остановились и система охлаждения тоже. Произошел перегрев и расплавление активных зон, началась пароциркониевая реакция, выделился водород, далее серия взрывов и выброс радиоактивности во внешнюю среду. По Международной шкале ядерных и радиологических происшествий (International Nuclear and Radiological Event Scale) катастрофа получала 7 уровень, до этого только Чернобыль удостаивался такой сомнительной чести.

После Фукусимы спотовая цена урана (желтого кека) упала на 60% до $28 за фунт, а акции добытчиков урана упали еще сильнее. Япония остановила все 52 реактора для оценки их безопасности. За Японией тоже самое сделала Южная Корея со своими 23 реакторами – сегодня они перезапущены и в Южной Корее функционируют 25 реакторов (впрочем будущее атомной энергии в Южной Корее под вопросом – недавно новый президент м-р Мун заявил, что страна будет двигаться в сторону полного отказа от атомной энергии). По всему миру прокатилась волна протестов. Германия анонсировала, что остановит все свои 17 реакторов навсегда к 2022 году. Похоже, что будущему атомной энергетики пришел конец и все страны от нее откажутся?

Не торопитесь с выводами!

Информация ниже собрана из различных источников, основным из которых является Red Book от International Atomic Energy Agency.

Атомная генерация сегодня

Не все последовали за Германией. Сегодня 57 строится новых реакторов (iaea.org – по данным на 2016 год):

А планируется еще больше. Многие страны не прочь вступить в клуб ядерных держав, включая такие страны как Турция, Казахстан, Индонезия, Вьетнам, Египет, Саудовская Аравия и другие. Уран – все еще единственное топливо, которое позволяет производить электричество в режиме базовой нагрузки без выброса парниковых и прочих нежелательных газов.

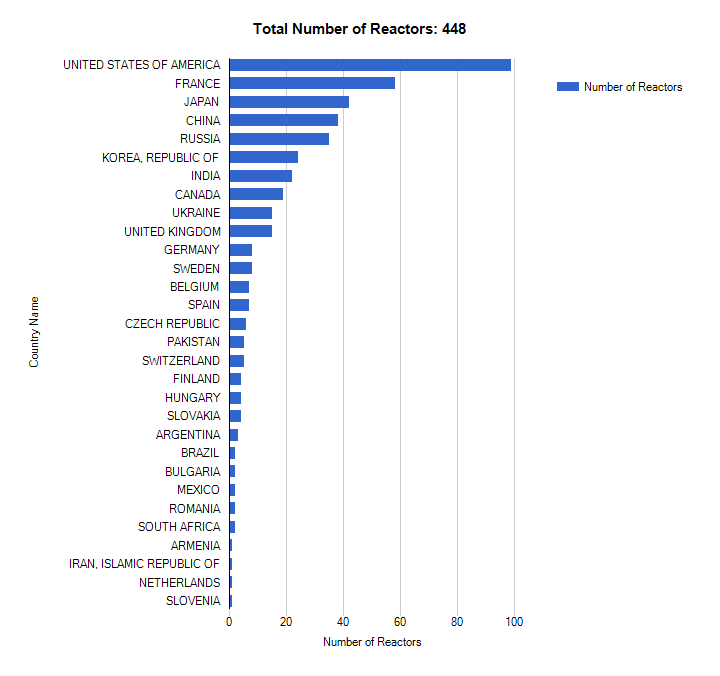

Сегодня функционируют 448 реакторов (см ниже) и самым крупным производителем атомной энергии является США с долей 20% от общей генерации, а страной с самой высокой долей в почти 75% – Франция. Китай, где люди задыхаются от выбросов угольной энергетики сегодня строятся 19 реакторов и 38 уже функционируют. В Индии строятся 6 и функционируют 22. Новые реакторы будут безопаснее, особенно, после того как Фукусима вскрыла просчеты и они были учтены в новых дизайнах. К тому же, несмотря на то, что системы защиты Фукусимы были лучше чем в Чернобыле, все же им было 40 лет и они отставали от современности на несколько поколений.

Количество функционирующих реакторов:

Доля атомной энергии в генерации по странам:

Доля атомной энергии в генерации по странам:

Долгосрочный спрос на уран растет

Германия – богатая страна и сможет обойтись без атомной энергии (хотя ей и приходится импортировать ее же из Франции), но много ли других стран смогут поступить также? Альтернативы сегодня дороги и противоречивы, а значит их нет. Забавный анекдот на злобу дня – даже в богатом газом, нефтью, ветром и солнцем Техасе во время урагана Харви единственным источником энергии была атомная. Трубопроводы разрывались, ветряные турбины были остановлены и только 2 АЭС обеспечивали электроэнергией 2 млн. домов в Южном Техасе. Это к вопросу надежности и роли атомной энергии.

По прогнозам Международного Атомного Энергетического Агентства (МАЭА или IAEA) ежегодный спрос либо будет чуть выше текущего уровня, либо может увеличится более чем на 30% к 2020.

А предложение падает

В 2015 году потребление было выше спроса более чем на 10% (красные столбцы – производство урана, синяя линия – энергопотребление, голубой и серый столбцы – мощности по производству):

Потенциальные мощности производства и запасы позволяют более чем справится со спросом даже в оптимистичном сценарии. Но при этом, нужно понимать, что мощность не равно производство. Ни разу за всю историю производство не превышало 89% мощности, с 2003 года варьировалось в диапазоне от 70 до 84%. Технические и геологические сложности в эксплуатации никто не отменял. Поэтому несмотря на то, что индустрия мощно отреагировала на более высокие цены после 2003 года, дополнительное новое производство просто необходимо особенно в долгосрочной перспективе. Ведь мир потребляет больше чем производит последние 20 лет (синяя линия – производство, серая – потребление):

Новые урановые шахты необходимы. Но ввести их в строй сложнее чем практически для любого другого сырья. С учетом инженерных сложностей, экологической регуляции и регуляции норм безопасности, различных разрешений, от решения до начала производства редко проходит менее 10 лет.

Но текущие цены на уран слишком низки (долгосрочные контракты – от 30 до 40$, спот – 20-30$), чтобы стимулировать строительство и ввод новых шахт, особенно в сочетании с рисками от регуляторов и просто плохой репутации отрасли. Важно также помнить, что мощности рассчитаны исходя из цены в 130$, т.е. в несколько раз выше текущей. Так что дефицит неминуем. Весь вопрос когда он станет острым. Чтобы это понять требуется небольшое отступление.

Научное отступление

Урановый топливный цикл начинает с добычи руды содержащий уран и затем идет химический процесс которой позволяет получить оксиды урана (U3O8). Высушенный продукт называется желтый кек. В желтом кеке более 99% слабо реактивного U-238, который не способен поддерживать реакцию ни на АЭС ни в атомной бомбе ни в других случаях. Остаток или 0.7% это U-235 (разница в 3 нейтрона), более радиоактивный изотоп некоторое количество которого достаточно для поддержания цепной реакции.

Чтобы превратить желтый кек во что-то полезное, необходимо увеличить концентрацию U-235:

- До 3-10% для АЭС

- До 20%для использования в медицинских и исследовательских целях

- До 20-90% для использования в реакторах подлодок

- 90% для вооружений

Подробно прочитать о процессе можно в интернете, а схема ниже:

Нам же важно понимать, что недостаточно добыть желтый кек, его нужно обогатить. Кто может это сделать? На сегодня обогатительные мощности распределяются следующим образом (данные casey research 2014):

- Россия – 40%

- Европа (Германия/Нидерланды/Великобритания) – 23%

- США – 20%

- Франция – 15%

- Китай – 2%

Иран, Израиль и прочая Северная Корея ниже радаров.

Заплатки дисбаланса спроса и предложения

Сегодня АЭС функционируют только лишь потому что разница между спросом и предложением покрывается накопленными запасами (синяя линия – накопленное производство, серое – накопленное использование):

Картинка не очень оптимистичная – хотя линии постепенно сходятся сходятся, запасы теоретически могут позволить отрасли существовать в условиях низких цен еще очень долго… Или нет?

Роль России

Теперь экскурс в историю. Откуда берется вторичное предложение? От нас, от России. После развала СССР, мы унаследовали кучу урана оружейного качества и огромные мощности для переработки и обогащения урана. С 1993 по программе Мегатонны в Мегаватты между нами и США мы переработали эквивалент 20 тыс. ядерных боеголовок в уран для АЭС и продали все это в США. Это программа позволяла заполнить разницу между спросом и предложением в течение 20 лет, но сегодня, по понятным причинам, уже не работает. Также наша страна использовала избыток мощностей по обогащению для обогащения хвостов от ведущих потребителей таких как Areva и Urenco.

Сегодня у США есть достаточно своих боеголовок, чтобы переработать их в энергетический уран, но есть дефицит мощностей (их примерно в 5 раз меньше чем у нас), да и непонятно, захотят ли вообще они это делать (вряд ли при Трампе). Хотя мы всего лишь 6 производитель урановой руды у нас более 40% всех обогатительных мощностей в мире (и более 50% с учетом Казахстана и Узбекистана). То есть, если США захотят переработать свои боеголовки им придется посылать материал к нам в Россию. Насколько это реалистично в текущих условиях судить можете сами.

По первичному урану ситуация еще более интересная – более 40% добывается в Казахстане, 5% в России, 5% в Узбекистане. То есть более 50% в странах бывшего Союза. 6% в Намибии и 7% в Нигере, немного в Малави и т.д. И только 16% в Канаде, 9% в Австралии и 3% в США. Кроме того наша страна сделала ряд важных стратегических решений которые еще сильнее укрепили наше положение на рынке – выкупили 100% в Uranium One (владеет рядом проектов по всему миру и в том числе в развитых странах), АРМЗ развивает сотрудничество в Казатомпромом, через Росатом закрепили спрос, получили долю в Дорноде в Монголии.

Как видим производители и потребители – во многом разные страны. Более того Россия (в союзе с Казахстаном) – неоспоримый лидер и гигант в этой отрасли.

Почему цены на уран так сильно упали

Первый и главный фактор, остановка Японией всей своей атомной отрасли. Япония генерировала 13% от мировой генерации атомной энергии с после Фукусимы закрыла более 50 АЭС. На сегодня, 5 уже перезапущены, 7 прошли проверки и скоро будут запущены и еще 36 на очереди. По урановому рынку был нанесен мощный удар. Японские АЭС держали запас урана необходимый на 3 летний период работы (это нормальная практика в отрасли) и с тех пор получили еще 2 летний запас по долгосрочным контрактам. Вместо того чтобы подождать перезапусков японцы выкинули весь этот уран на спотовый рынок. Спотовый рынок – это примерно только 10% от всех транзакций с ураном. Остальные 90% продаются по долгосрочным контрактам цены в которых примерно в 1.5 раза выше спотовых в последние годы. АЭС используют такие контракты, чтобы обеспечить бесперебойную поставку урана на годы вперед. Альтернатива – сыграть на волатильном спотовом рынке и АЭС она не нравится. Тем более, что уран – малая часть расходов АЭС (менее 5%). К Японии частично присоединилась Южная Корея, плюс был ускорен вывод из строя реактор в Сан-Онофре в Калифорнии, что освободило еще 10 млн. фунтов урана.

Второй удар пришел от Департамента Энергетики США. В 2013 ConverDyn — единственный завод по конверсии желтого кека в UF6 — был закрыт на обслуживание на большую часть года. Без конверсии запасы желтого кека начали расти. Что же сделал Департамент Энергетики США – крупнейший владелец запасов желтого кека и UF6? Он начал продавать и то и то в больших объема.

Далее в июле 2013 вышел новый план по хранению избытка урановых запасов. По старому плану 2008 года, продажи не могли быть выше 10% ежегодного потребления АЭС США. В новом плане не было ограничений. Точный объем продаж неизвестен, но цифра в 7-10 млн. фунтов в год по разным оценкам имеет право на жизнь.

Ну и последнее, дешевый U-235 из хвостов из России заполнил рынок. Этот будет продолжаться до ~2018 года

Так когда же вырастут цены?

Точно никто не скажет, ведь запасы еще крайне велики, но есть несколько факторов которые будут влиять на этот процесс и которые нужно знать:

- АЭС держат запасов на 2-3 года деятельности – это нормальная практика, так что запасы не так велики как кажутся и во время предыдущего ралли в уране, запасы были еще выше, а реакторов меньше. Также еще раз стоит упомянуть, что затраты на энергосырье – уран – для АЭС невелики и составляют всего лишь несколько % от себестоимости, а не более 50% как для ТЭЦ. То есть ралли в ценах на уран не приведет к росту существенному стоимости энергии и АЭС могут легко его “проглотить”.

- Сроки ввода в строй Японских реакторов – это главный фактор по мнению Рика Рула

- В ближайшее время завершаться контракты которые заключили обогатители хвостов (читай Россия) в 2009-2012 гг.

- Изменения в Департаменте Энергетики США. Ключевые люди

- Новый Секретарь Департамента Энергетики Рик Перри абсолютно проядерный. Цитата ”One of the things we want to do at DOE is to make nuclear energy cool again,” says U.S. Energy Secretary Rick Perry during a White House briefing.

- Глава Агентства по Защите Окружающий Среды (EPA) Скотт Пруитт – назвал Меркель двуличной за то, что она отказывается от атомной энергии и одновременно занимает позицию по сокращению выбросов углеводородов. Цитата – “is so important to you, Madam Chancellor, why are you getting rid of nuclear? Because last time I checked, it’s pretty clean on CO2,”

- Сокращение производства первичного урана

- Казатомпром (40% мирового производства) планирует IPO в следующем году. Что нужно чтобы оно прошло успешно? Более высокие цены на уран и значит сокращение его производства. В начале 2017 года Казатомпром уже сократил производство на 10%. Дальше больше?

Как лучше отыграть эту возможность?

Если вы дочитали до этого места и вас все еще не пугает перспектива инвестиций в такую непопулярную отрасль, в которой существует вероятность зависнуть на долгие годы перед тем как инвестиции окупятся или вообще их потерять (в случае если цены будут низкими очень долго вероятны банкротства и размытие акционеров), то предлагаю обсудить каким образом лучше всего отыграть данную урановую возможность.

Мои мысли на сей счет:

- Покупать компании самые дешевые по показателю (Ресурсы + Резервы)/Капитализацию

- Желательно покупать американские компании, с учетом геополитики и напряженных отношений между этим крупнейшем потребителем в мире (США) и крупнейшем производителем (Россия + Казахстан)

- Компании которые с высокой вероятностью доживут до роста цены на уран

- С большим потенциалом (уж если так рисковать, то награда должна быть существенной)

На сегодня в моей личной урановой корзине есть 4 компании:

- Denison Mines – 20%

- Goviex – 20%

- Uranium Energy Company – 40%

- Western Uranium – 20%

Предлагаю обсудить, что лучше добавить и заменить, а также стоит ли вообще ввязываться в урановую историю.

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми, кому опубликованная на этом сайте информация может понравиться или показаться полезной и нажать кнопку Нравится под статьей. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Также для тех, кто хочет знать больше у нас есть платная подписка.

Как заработать на уране by Vladislav

В России какие компании занимаються ураном?

Публичных нет.

Все замечательно, в том смысле, что проделана впечатляющая работа! НО, упущен момент влияния переработки отработанного топлива и реакторы на быстрых нейтронах, для которых запасы топлива практически бесконечны. Вот как это влияет на весь расклад? А может лучше купить акции КМЗ?

Владимир,

Момент переработки не упущен – я об этом упоминал:

Ну и последнее, дешевый U-235 из хвостов из России заполнил рынок. Этот будет продолжаться до ~2018 года

это как раз про переработку. Читал по этой теме, что все таки наши мощности потихоньку изнашиваются и по мере истечения контрактов маловероятно, что мы будем продолжать обогащать хвосты по текущим ценам. Мы же основной игрок на этом рынке и нам это просто не выгодно, с учетом того сколько планируется добывать первичного урана в том числе.

Про реакторы на быстрых нейтронах ничего не слышал. В красной книге были только упоминания о том, что современные реакторы на 25% более экономичны, чем те которые были построены десятилетия назад, что позволило увеличить генерацию без сопоставимого увеличения потребления урана.

Про КМЗ ничего не сказать не могу, т.к. вопрос не изучал.

Владислав, добрый вечер!

Интересная статья, как всегда – спасибо.

Изначальная атомная отрасль СССР задумывалась с замкнутым циклом и Реакторы на Быстрых Нейтронах планировались как дожигатели отработанного топлива на АЭС т в атомных подводных лодках. В настоящее время действует только один реактор БН на Белоярской АЭС (википедия пишет что Два )мощностью 800 МВТ, что плевок по сравнению со всем наработанным топливом.

И если отработанное топливо в цивилизованных странах хранятся в подхемных специальных могильниках или вывозятся зарубеж (в Россию вроде в том числе), то в Раше все грустно …

ТВЭЛ, извлеченный из реактора помещается в приреакторный бассейн выдержки , сроком на три года, затем стержни перевозятся в ХОЯТ (Хранилище отработанного ядерного топлива), расположенный на территории АЭС,где они хранятся по сей день…и такие хранилища есть не везде… Помимо этого хранилища дико переуплотнены (они не проектировались на 30-50 лет накопительства) + радиоцинный фон меняет PH воды в стороны кислотного, что разъедает оболочку стержня и подводники уже столкнулись с потерей стрежнями несущей способности и разгерметизацией толпива…

Примерно 10 -15 лет назад Росатом запустил программу по утилизации топлива, просто тупо разделка Твэлов на площадке , упаковка их в ЖБК (железно-бетонные контейнеры) и хранение в этих контейнерах либо на площадке рядом с АЭС либо последующей транспортировкой контейнеров на МАЯК в Челябинскую область….

в России за выпуск топлива для АЭС отвечает ТВЭЛ, который по сути является прокладкой и владельцем пакетов (Вики):

49 % акций АО «Машиностроительный завод» (город Электросталь, Московская область);

38 % акций АО «Новосибирский завод химконцентратов» (город Новосибирск);

51 % акций АО «Чепецкий механический завод»(город Глазов, Удмуртская Республика);

38 % акций АО «Забайкальский горно-обогатительный комбинат» (посёлок Первомайский, Читинская область);

51 % акций АО «Химико-металлургический завод» (город Красноярск);

25,5 % акций АО «Волжский машиностроительный завод» (город Рыбинск, Ярославская область);

49 % акций АО «Коммерческий центр N 100» (город Москва).

Машиностроительный завод в Электростали и есть основной работяга, по выпуску “батареек” для АЭС.

Акции его торгуются на БОРДе и его упоминал К. Фомичев (Кирилл – молниеносный из Аленка кэпитал …. говорят, что он никогда не спит и новости пишет сам , а потом рассылает в СМИ ))) в своем докладе о внебиржевом рынке.

https://www.youtube.com/watch?v=jN_4ym-RWqg с 13 минуты как раз о МЗ…

И в заключение напутствие : завал в шахте ведет к падению котировок одной компании, а т-т-т в атомной отрасли срежет всех, помните реакцию мира на Фукусиму…. вот тогда БОРД

даже предпочтительней.

Удачи в инвестициях.

PS возможны неточности в моем повествовании, касающиеся цифр, тк давно это было….и Слава Богу!

Роман,

Вам спасибо за познавательный комментарий.

Про МЗ – это все таки другая тема: машиностроение, а не майнинг. При этом, МЗ явно не акционерно ориентированная компания, а на такие я вообще не смотрю.

заменил ник это я Сергей про кобальт

уран -много акций на австралии и канаде

смотрел после фукусимы

идея сверх спецефичная жесткая гос регуляция повсеместно

Как насчет Cameco Corporation ?

Потенциальный апсайд меньше, но в принципе тоже интересная компания. Но на мой взгляд недостаточно дешевая, плюс ждем завершения спора канадской IRS (налоговой), до этого заходить не стоит.

Добрый вечер! А каково Ваше мнение о Uranium Resources (WWR) ?

Это чистый exploration, я в таком не разбираюсь ;(.

Добрый день, Владислав. Посмотрел все компании в которые вы инвестировали, это все майнинговые стартапы? У компаний есть месторождение, но добыча пока не ведется? Почему именно в стартапы решили инвестировать, а не в тот же cameco, areva?

Cameco дороговата и незавершенный спор с канадской налоговой. Может быть интересна позже.

Areva – меньше зависимости от цен на уран, тк это только одна часть из услуг компании и меньше 1/3.

Альтернатив не так уж много.

Владислав, а не смотрели ETF URA US?

Я в принципе ETF не очень люблю, а в этом чуть ли не половина Cameco, NexGen и UCP. Но следить стоит – если сектор станет популярным, то побегут в первую очередь покупать Cameco и этот ETF. Т.е. возможно и вероятно, что сначала начнут рост акции Cameco, а потом уже другие акции.

Владислав, добрый день! Интересная статья! может немного в сторону, но хотелось бы узнать ваше краткое мнение о перспективах серебра? оно тоже на относительных минимумах сейчас

спасибо!

по серебру – у меня нет никакого мнения и понимания. Но насколько я знаю, большая часть серебра добывается как побочный продукт при добыче меди, никеля, цинка, золота и свинца. То есть динамика предложения скорее зависит от добычи этих металлов. В ближайшие годы ожидается существенный рост добычи той же меди (в виду роста спроса предложение последует). Значит серебра будет тоже больше? И будет ли спрос на серебро расти быстрее? Нужно изучать, глубоко погружаться.

Лучше буду отыгрывать более понятные мне темы с той же медью и ее добытчиками.

Серебро если только на солнечные батареи в Китай

Владислав, а книгу читали Андрея Черкасенко Инвестирование в уран ? Я купил на недавно, в целях изучения этого вопроса. Одно из немногих, тем более в виде книги, что есть по данной теме на русском языке. Раньше у него был сайт nuclear.ru, но с октября 2016 года они приостановили информационную деятельность на сайте.

Было бы конечно интересно пообщаться с самим А. Черкасенко, по его видению на цены и ценообразование урана сейчас. Может, тем кто живет в мск, возьмется за организацию встречу, думаю он не будет против.

И в дополнение сайт с актуальной аналитикой и новостям по урану https://www.uxc.com

Компания опять таки австралийская, Сергей с кобальтом должен Ее знать)

UxC — мировой лидер на рынке консалтинговых услуг в атомной отрасли.

Публикует рыночную информацию о продуктах и услугах ЯТЦ, признаваемую большинством участников рынка наиболее авторитетной и полной.

Котировки UxC используются в формулах расчета цены в контрактах энергетических компаний с поставщиками по всему миру и в единственных в мире фьючерсных контрактах на поставку урана.

И стоимость урана с ноября подросла.

Вот ещё мнение гендиректора U1 о ценах на уран http://www.strana-rosatom.ru/низкий-рынок-как-окно-возможностей/

И в целом на этом сайте можно почитать интервью и Новости по урану.

спасибо за ссылки!

Да, читал где-то год назад, как раз тогда в первый раз заинтересовался этой темой (и только месяцев через 9 сделал первую покупку акций). Взгляд Черкасенко может быть интересным, но в принципе мнений очень много – есть куча интервью с Аднани и другими CEO в индустрии на сайте Франка Курзио (FrankCurzio.com), далее Рик Рул, Марин Катуса и т.д. Можно на ceo.ca посмотреть дискуссии по определенным тикерам.

Но, к сожалению или к счастью, нужно иметь в виду, что торгуемых компаний всего ничего и сценарии для них могут быть очень разные. Goviex очень дешев, но есть африканские риски и вопрос когда цены будут достаточно высоки, чтобы оправдать development. UEC во многом зависит от того как будет развиваться тема с безопасностью поставок урана в США. DNN – это кроме самой компании еще и куча миноритарных инвестиций в самые разные компании типа того Govieux. Далее Казахатомпром должен выйти на IPO в этом году. В общем, я бы плясал не от рынка, а от компании – с рынком и так более менее понятно – уран скорее всего через несколько лет практически наверняка будет стоить выше 40, скорее всего в районе 60+. Многие эксперты дают и более агрессивные оценки, но ошибаться лучше на консервативной стороне.

Согласен, спасибо Владислав! Я еще пока не дошел до покупок, пока наблюдаю за динамикой нескольких компаний, в т.ч. из вашего портфеля. Может будет какое падение в штатах, чтобы прицепом и уранщиков начали продавать, то можно прикупить подешевле, хотя и так цены с учетом апсайда неплохие.

Владислав, спасибо за статью. Покупали эти акции на американском рынке или на канадском? Может уже писали, каким брокером выходите на Америку?

И там и там, в зависимости от компании, скажу больше, даже немного на австралийском (Deep Yellow). Брокер – Interactive Brokers.

Спасибо!