В комментариях к последней статье с графиками мне заметили, что надоело читать про Теслу и ее акции. Проблема в том, что мне нравится об этом писать и интересно следить за развитием этой истории. К тому же мое личное благостояние зависит, в некоторой степени, от поведения этой бумаги. Но к читателям надо прислушиваться, поэтому я решил написать последнюю статью по теме и больше к ней не возвращаться до момента когда я закрою позицию. В этой статье я постараюсь привести последние известные факты, поделиться ссылками на источники информации и мыслями о том как торговать этой сардиной, как быкам, так и медведям. Также я прошу всех заинтересованных участников дискуссии делиться ссылками на различные релевантные материалы по теме, а также бычьи и медвежьи тезисы по акциям Теслы в комментариях.

Начну с анекдота.

Два охотника наняли вертолет, чтобы он их сбросил в Сибирскую тайгу для охоты на лосей. Далее вертолет улетает с уговором забрать охотников через 2 дня на том же месте. Пилот предупреждает, что грузоподъемность у вертолета позволяет вывезти только по 1 убитому лосю на охотника. Больший вес перегрузит двигатель и вертолет может не долететь обратно.

Проходит два дня и вертолет возвращается. Несмотря на предупреждение пилота, каждый охотник завалил по 2 лося. “Слишком тяжелый груз” – сказал пилот. “Но в прошлом году ты говорил тоже самое” – ответил охотник. “Помнишь, мы заплатили тебе 100 тыс. дополнительно и забрали всех 4 лосей. Давай поступим также.” Пилот неохотно согласился.

Вертолет взлетел, но через некоторое время у него стало подходить к концу топливо. Пилоту пришлось совершить аварийную и экстренную посадку. Немного контуженные, но без травм, охотники вылезли из вертолета. “Где мы?” спросил один из них. “Не уверен”, ответил второй, “но похоже на место где мы упали в прошлом году.”

Конец анекдота.

Мораль, я думаю, очевидна. Быки считают, что Тесла – это новый Амазон , Эппл или Гугл и не купив акции этой компании инвестор совершит такую же ошибку, как те недальновидные инвесторы, которые не покупали акций этих замечательных из-за, как казалось, формально завышенной оценки . Медведи же считают, что, как минимум, Тесла просто переоценненый и слабый игрок в конкурентной отрасли, а, как максимум, схема Понци во главе с лидером культа Илоном Маском. Рано или поздно настанет момент, когда мы сможем точно ответить кто был прав.

Почему надо покупать акции Теслы?

Бычий тезис я кратко опишу чуть ниже, но мои читатели знают, что я критично отношусь к компании, поэтому потенциальному покупателю акций Теслы имеет смысл искать свою религию в других местах:

- Я рекомендую ознакомится с анализом Теслы и другими статьями по отчетам компании Ильи Воробьева на Аленке (возможно они еще где-то есть, но я читал именно там – ссылка).

- Также о Тесле пишет Ладимир – насколько я понимаю где-то ВКонтакте (я прошу его поделиться какой-нибудь ссылкой в комментариях).

- Тезисы на VIC – первый и второй.

- Другими источниками являются Seeking Alpha (смотрите только бычьи статьи – ссылка), Ark Capital (ссылка на материалы, ссылка на модель $4000, которая потом стала $6000, ссылка на Big Ideas 2020).

- Есть на мой взгляд и достаточно бычьи размышления по Тесле Виталия Каценельсона (ссылка – эпизоды 30 и 31, а также можно поискать материалы по теме на сайте https://contrarianedge.com/ )

- Также есть отчеты различных банков к которым у меня нет доступа (как думаю и у большинства читателей). Правда большинство из них ставят целевую цену на ближайшие 12 месяцев ниже чем текущая, но для почти любого медведя эти цифры все равно кажутся крайне бычьими.

В общем, если у вас есть ссылка еще на какой-либо хотя бы капельку артекулированный бычий кейс по Тесле, то прошу делиться в комментариях.

Теперь сам тезис. Заключается он в том, что Тесла является технологическим лидером и, в будущем, самым крупным и/или прибыльным игроком на нескольких рынках – электромобили, солнечная энергетика и всем что связано с TaaS (transportation as a service) – софт, железо и различные ноу-хау.

Эти рынки огромны, а Тесла на них будет доминировать как Кук над ДиДжеем Кохом (то есть в качестве самого крупного игрока с самой высокой маржой). Получится у нее это за счет:

- технологического отрыва от конкурентов, который те не смогут преодолеть из-за культурных особенностей, несмотря на более высокие бюджеты.

- структурных преимуществ перед текущими участниками рынка.

- лояльных клиентов встроенных в экосистему.

- более высокой и постоянно растущей эффективности операционной деятельности и качества управления.

- И того факта, Илон Маск – бог.

Если вы смотрите на бумагу негативно, то вам надо знать и понимать, что происходит по каждому из этих пунктов поотдельности и совокупно. Насколько они корректны, какова динамика изменений и насколько они устойчивы. Мое личное мнение, что пункт 3 справедлив, но динамика плохая, пункт 4 справедлив и динамика положительная, но компания все равно существенно отстает от конкурентов, а пункты 1 и 2 в лучшем случае вопросы, а скорее просто мифы.

Насчет пункта 5 – видимо тоже где-то близко к правде, так как основано на научных источниках:

Но довольно с этим. Перехожу к медвежьей части.

Почему стоит шортить акции Теслы?

Материалов с причинами шортить Теслу много. Лучшие на мой взгляд ссылки по теме, до того, как я презентую список моих личных причин:

- VIC тезис почему Тесла шорт

- Общее представление почему Тесла хороший шорт от Марка Шпигеля (видео презентация, последнее письмо фонда, другое письмо, также есть много твитов, интерью на RealVision и пр.).

- Материалы от авторов на Seeking Alpha – Montana Skeptic и Bill Cunningham. Есть и другие авторы, но эти на мой взгляд лучшие.

- Отчет от Plainsite

- Статья в Wired – кому то она покажется позитивной, но не мне

- Книга Эдварда Ниедермейера про Теслу – Ludicrous

- Подкаст Tesla Charts

- FT Alphaville

- Материалы на этом сайте – например, 20 причин продать акции Теслы

- Многое другое – письма Эйнхорна, интервью Чаноса, E72, твиты и статьи Keubico и так далее

- Но самое главное – отчетность компании

Теперь мой простой медвежий тезис:

- Автоиндустрия – плохая и конкурентная отрасль, в которой очень сложно зарабатывать деньги в течение всего цикла и еще сложнее отбивать стоимость капитала. Все находки автоконцернов копируются другими автоконцернами, покупки потребителей делаются редко, и они рациональны – есть куча сравнений, покупатели требовательны, сила брендов невысока и переключение с одного на другой мало стоит. Всем интересующимся предлагаю ознакомится с презентацией уже легендарного Серджио Марчионне – Наркоман Капитала.

- Тесла – маленькая, убыточная и не эффективная компания в этой отрасли, в которой критическо важно быть большим и эффективным. При этом она торгуется дороже чем другие компании с гораздо большим количеством ресурсов, объемами продаж и реальными огромными денежными потоками, которые они направляют на конкуренцию друг с другом и с Теслой.

- При этом, конкуренция в будущем будет неравная, нерациональная и поэтому крайне тяжелая для Теслы. Неравная, так как Тесла использовала свои регуляторные льготы, а конкуренты еще нет. Нерациональная, так как у конкурентов много продаж традиционных авто с ДВС и обязательства по снижению средней доли выхлопов по всей линейке. То есть для сохранения прибыльных продаж авто с ДВС и надо продавать электромобили, даже если и с убытком.

- К этому добавляется море желтых и красных флагов – продажи акций инсайдерами, постоянная смена менеджмента, вообще чехарда с кадрами на всех уровнях, отсутствие выстроенных процессов (смотрите отзывы на гласдоор – я лично смотрю позитивные и читаю, что в них, чтобы было более объективная картина для медвежьего тезиса, но если бы я был быком, то делал бы наоборот), слабый баланс и полная зависимость выживаемости от капризных рынков капитала и от капризной моды, а также спорный CEO, который является, пожалуй, гениальным промоутером, но не гениальным операционным директором.

- Плюс различное мелкое и не очень мошенничество со стороны компании и Илона Маска лично.

Подробнее.

Оценка Теслы

Текущая оценка компании совершенно оторвана от реальности. Точка. Компания стоит дороже чем GM и Ford вместе, дороже Daimler’а и BMW и лишь немного отстает от VW (это при цене в ~$505). Данные из Seeking Alpha. По любому показателю компания не просто дороже конкурентов на пару оборотов, а дороже на порядок (особенно если учесть в таблице, что EV других автопроизводителей завышены, с учетом консолидации результатов финансовых подразделений).

Единственное светлое пятно в этой ситуации – это рост выручки и EBITDA, который впрочем не нашел отражения в росте Чистой Прибыли. Сколько стоит этот убыточный рост? На мой взгляд у него отрицательная стоимость, но у рынка пока явно другое мнение.

Другая интересная деталь – я не знаю ни одной американской компании с капитализацией выше чем у Теслы с мусорным рейтингом (и если на то пошло, то даже компаний с капитализацией в 2 раза ниже чем у Теслы) . Даже у GE рейтинг все еще инвестиционный.

К этом надо добавить, что даже эти цифры надо принимать скептично, так как отчетность у Теслы очень агрессивная

В общем оценка компании зиждется не на текущих достижениях, а на ожиданиях будущих достижений от Илона Маска. И, несмотря на то, что можно легко обнаружить, что множество его обещаний не были выполнены (см., например, на сайте https://elonmusk.today/), инвесторы-держатели акций компании продолжают в них верить. Fool me once – shame on you, fool me twice – shame on me. Теперь давайте поговорим о росте компании.

Проблемы роста Теслы

Чтобы понять, как оценивается компания, самым правильным будет разобрать, на какие события реагировала в последнее время компания, насколько они значимы и как менялась ее оценка в зависимости от них.

Последний виток роста акций Теслы был запущен публикацией результатов за 3 квартал 2019 года. В результате капитализация компании увеличилась с 45 до 58 млрд. $. Также Тесла впервые опубликовала нормальную, пусть и короткую для мультимиллиардной компании, презентацию для инвесторов. Из нее я и возьму данные, чтобы продемонстрировать, на чем произошла прибавка 13 млрд. $

Главным сюрпризом для рынка послужило факт, что компания умудрилась получить прибыль в размере $143 млн. При этом рынок проигнорировал как уменьшение прибыли против сопоставимого периода прошлого года, так и выручки и операционной маржинальности.

Произошло это на фоне роста количества проданных автомобилей. Одновременного падения выручки и роста числа проданных автомобилей компании удалось добиться за счет ухудшения микса продаж – меньше премиальных S и X, больше массовых 3. Плюс сами 3 в более простых комплектациях, так как 3 квартал 2018 года компания проедала бэклог на эту модель, первостепенно производя самые дорогие и прибыльные комплектации. Сейчас их поток иссяк и приходится производить то, что готов съесть рынок.

Это баланс и в нем видно как рос в последнее время долг, включая финансовый лизинг, и капитал (за счет дополнительной эмиссии). Интересно, что Тесла выделяет займы в презентации и можно ошибочно подумать, что левередж компании снижается (долг минус деньги разделить на ЕБИТДу). Это не совсем так, если считать немного по-другому (с учетом финансового лизинга, например). Тем не менее, надо признать, что Тесла существенно залатала баланс в 2 квартале 2019 года за счет дополнительной эмиссии акций и выпуска конвертируемых облигаций. Банкротство компании в рамках обычной деятельности в ближайшее время не грозит.

Ну и, конечно, кэш фло. Видно, что на пике компания тратила по $3.5 млрд. за 12 месяцев, а сейчас $1.2 млрд. Большей частью это объективно (запуск модели 3), но частично связано с использованием финансового лизинга.

Те же данные компания представила в графической форме.

При этом надо отметить, что 4 квартал 2019 года будет, скорее всего, лучшим кварталом для Теслы по некоторым показателям. В нем Тесла продала рекордные 112 тыс. автомобилей (при производстве 104 тыс.) и микс был, судя по известной информации, лучше чем в 3 квартале. Произошло это за счет фискального “чуда” в Нидерландах, а именно снижения субсидий на электромобили в 2020 году. Это привело к ажиотажу среди потребителей (FOMO). К этому добавилось фактор, что другие европейские автопроизводители сдерживают продажи в 2019 году, чтобы иметь больший спрос в 2020 году, в котором будут более жесткие требования по “экологическому комплаенсу” или, говоря проще, им надо будет иметь больший процент от продаж электромобилей и гибридов. У Теслы такой проблемы, очевидно, нет. Сейчас сложно сказать как оценить эти два фактора – быки считают, что они несущественны, медведи, что Тесле в Нидерландах конец. Правда скорее всего где-то посередине.

И еще у нас есть понимание, что происходило с продажами Тесл на тех рынках где появлялись конкуренты и истекали льготы.

Например, в Норвегии:

Или в США – родном рынке компании:

Судьба Теслы во многом сейчас зависит от того как долго они смогут открывать и затаривать новые рынки топовыми комплектациями до момента пока они не насытят спрос и их не оттеснят конкуренты. 2020 год для Теслы будет зависеть от успеха в Китае, Великобритании и, пожалуй, Германии и запуска модели Y.

А вот план Теслы на более отдаленное будущее:

При этом, в самых радужных прогнозах (кроме прогноза Ark Invest) в 2025 будет продаваться максимум 6 млн. электромобилей.

Можно сколько угодно жонглировать цифрами, но, пожалуй, даже самый упертый бык понимает, что этого рынка явно не хватит, чтобы оправдать текущую оценку Теслы, если Тесла не сможет захватить его практически полностью. Но сможет ли Тесла это сделать на фоне огромных капитальных вложений других автопроизводителей, например:

- VW планирует вложить 30 млрд. евро к 2023 году – больше чем все активы Теслы включая денежные средства, дебиторку и т.д. В результате компания планирует продавать 2-3 млн. электромобилей в год (33-50% от 6 млн).

- Ford планирует потратить $11 млрд. к 2022 году и выпускать к 2030 году треть автомобилей электрическими.

- Nissan хочет продавать 1 млн. электромобилей к 2022 году

- Даймлер – 10 моделей к 2022 году

- БМВ – 15-25% продаж к 2025 году или порядка 500-750 тыс. электромобилей.

- Volvo к 2025 году планирует, что половина их продаж будут электромобилями.

- Я могу продолжать и продолжать, ведь есть еще Toyota (правда они не очень на этом фронте активны), GM, Hyundai, Kia, PSA/FCA и т.д.

- И это без китайских лидеров вроде BYD – компании которая продала практически столько же электромобилей сколько и Тесла за последние 5 лет, пусть и более дешевых.

Если сложить все в столбик, то очевидно, что планам всех автопроизводителей просто не суждено осуществиться, так как у рынка нет такой емкости и инфраструктуры для поддержания такого количество электромобилей на дорогах. Также придется менять налогообложение электромобилей, чтобы финансировать поддержание дорожной сети (сейчас в бензине огромная часть – налоги включая транспортный, но если половина авто будет электрическими, то их тоже придется обложить налогами и экономика владения изменится). Как бы то ни было, деньги забюджетированы, а значит конкуренция будет жесткая, регуляторы подгоняют.

Остается еще надежда на другие сегменты – батареи, чипы, софт и т.д. Именно интегрировав это все Тесла станет лидером в сегменте TaaS и оправдает свою высокую оценку.

Или вдруг Арк окажется прав по поводу роста числа электромобилей?

Автономные авто

Почему то Гугл на запрос кто является лидером в автономном вождении не разу не выдал Теслу. В лучшем случае она присутствует в списке потенциальных лидеров конкурируя с Google (Waymo), Intel, GM, Ford и даже с Яндексом. С другой стороны не будет же поиск Гугла продвигать конкурента, поэтому можно игнорировать эту информацию до появления Теславика, который будет показывать только правду. Ну или попробуйте найти данные используя Спутник или Duck Duck Go (я правда пробовал, но результаты те же, что и у Гугла…).

Тем не менее, Илон Маск объявил, что они крайне близки к полной автономии и другие игроки неправы – достаточно камер, ЛИДАРы не нужны и дороги и так далее.

Для меня это отрасль загадка (хотя мне понятно как это все должно работать в принципе, так как по образованию я математик со специализацией в распознавании образов) поэтому я опираюсь на следующие гипотезы:

- Никто не знает, в какой части цепочки создания стоимости будут зарабатываться деньги – софт? чипы? радары? какая-то отдельная часть софта? сами авто? И никто не знает, сколько будет этих денег.

- Никто не знает, кто будет лидером в каждой категории, при этом, скорее всего лидером будет тот, у кого больше ресурсов и компетенций. То есть для чипов Nvidia и/или Intel, для софта и ИИ – Гугл, Байду и Яндекс и т.д.

- Текущее положение имеет смысл оценивать не на основе заявлений Илона Маска, даже несмотря на то, что он никогда не преувеличивает и не врет, а на основе данных из независимых источников и прессы.

По пунктам – кто является лидером? Я нашел следующий график в интернете:

Само исследование стоит 4 тыс. $, так что я его не покупал. Как я уже писал, при поиске autonomous driving leaders на первых местах обычно Waymo, GM и Argo. Если в цифрах, то у Waymo 20 млн. миль, кстати у Яндекс 1 млн. У Теслы близко к нулю, либо 2 млрд. К нулю, если считать как это делают регуляторы, 2 млрд. если считать как считает Тесла.

Теперь вопрос – кто больше тратит? Среди автопроизводителей Тесла явно не лидер:

Но некоторые не считают автопроизводителей инноваторами, кроме автопроизводителя Теслы. Но как в этом случае учитывать инвестиции ИТ гигантов вроде Гугла, Эппл или Интел? А также альянсы автопроизводителей и ИТ компаний?

Следующий вопрос – кто честно рассказывает о своих результатах. Ниже выписка из книги Ludicrous о том, как Тесла делала ролик о поездке машины от жилого дома до офиса компании на автопилоте. Фишка в том, что ролик снимался несколько дней в специально выбранное время.

Также недавно вышли данные, что Тесла передала NHTSA некорректные данные, согласно которым автопилот на 40% безопаснее обычного вождения (wired). На претензии компания сказала, что в любом случае все это устарело. Правда, они активно использовали эту информацию в маркетинге.

И немного про ЛИДАРы. Маск в свое время списал эту технологию как дорогую и неэффективную. Но время не стоит на месте – вначале пути Гугл оценивал, что стоимость системы ЛИДАР к 2012 году снизится с 150 тыс. $ до 70 тыс. $ и их прогноз оправдался. За следующие 12 месяцев цена снизилась до 10 тыс. $, а концу 2014 до 1000$, еще через 3 года до 250$. Выглядит уже не так уж дорого! Значит ли это, что ставка исключительно на камеры (случай Теслы) не оправдается? Я не знаю ответа на этот вопрос, но имейте в виду, что когда Илон утверждает, что ЛИДАРы не будут работать, так как они дороги, то это ложь. У других компаний системы состоят из микса камер, ЛИДАРов и сенсоров. Забавный факт – в открытых вакансиях Теслы в департамент, который занимается автономным вождением появилось требование к кандидатам по пониманию технологии ЛИДАР.

Завершу я эту часть своим личным мнением – на этом рынке в долгосрочной перспективе победит тот, кто первым получит одобрение регуляторов на использование своего технологического решения. Такая компания должна обладать минимальной негативной публичностью (ноль аварий и жертв), засчитанными регуляторами показателями (0 у Теслы и запрет использования в полном объеме автопилота в Европе и Израиле из-за опасности), большими финансовыми ресурсами (чтобы можно было отозвать флот, справиться с потенциальными юридическими обязательствми и т.д.), а также защищенной экосистемой от различных хакерских атак и сбора данных (то есть Байду, а не Гугл в Китае, Яндекс в России и т.д.).

Конкуренты или фактор S3XY

По продуктам исписаны квадратные километры пикселей, поэтом просто пару картинок. Сравнения модели Y с конкурентами и Кибертрака с новым электро Хаммером.

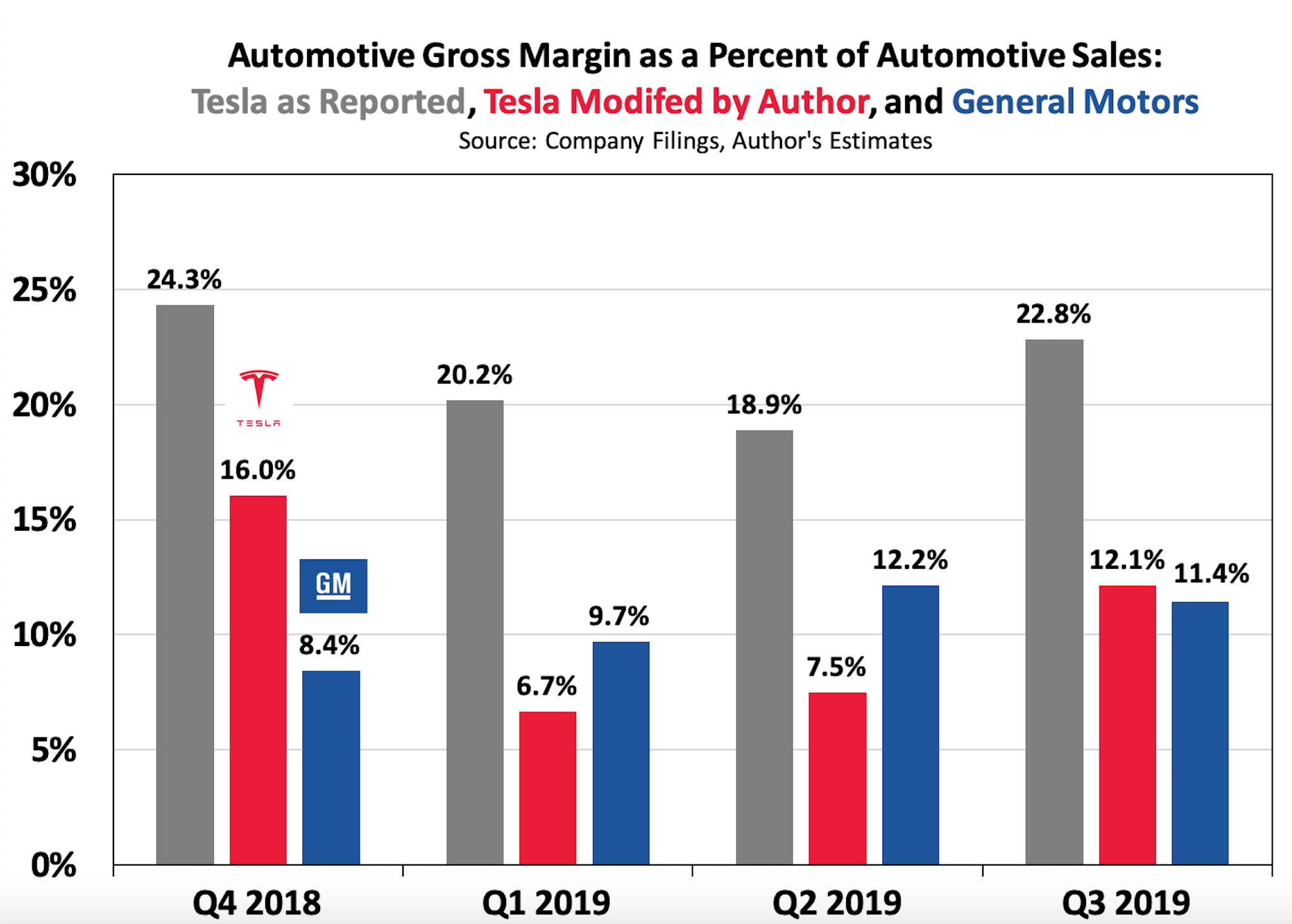

И надо сказать немного слов об эффективности. Одна из основ бычьего тезиса заключается в том, что Тесла имеет более высокую валовую маржу чем конкуренты, с ростом производства включится операционный рычаг и с каждой новой машины Тесла будет получать больше прибыли, чем конкуренты. Если вы в это верите, то рекомендую статью Montana Skeptic где он делает необходимые корректировки, чтобы сравнивать яблоки с яблоками, а не с апельсинами (ссылка). Резюме ее в этой картинке:

Видно, что валовая маржа Теслы не сильно отличается от маржи GM. И это не смотря на то, что GM продает множество машин в бюджетных сегментах!

Лояльность клиентов или фактор S3XY номер 2

Действительно неоспоримым преимуществом Теслы является популярность ее продукта. Очень многие потребители были в восторге от Тесл, качества сервиса и других факторов. Теслы сравнивали с Айфонами на фоне старых кнопочных машин других производителей. Несмотря на то, что я этого никогда не понимал по причине очень аскетичного салона, но многим это видимо нравится. Плюс, потрясающая динамика и тишина, которые тогда были только у Теслы. Но времена меняются, появились другие производители электомобилей с более приятным внешним видом и салоном и с сопоставимыми, на уровне потребителя, свойствами езды. В этой ситуации бренд Теслы должен оградить ее от конкурентов.

К сожалению, бренд очень сложно поддерживать, если экономить на качестве продукта, сервисе и сотрудниках. Отваливающиеся бамперы и колеса, огромные очереди на электрозарядки в сезоны отпусков, окна которые открываются в мороз и отказываются закрываться, двери которые не открываются, дорогая страховка и многое-многое другое. Ниже я перечислю лишь то, что мне попалось за последнюю неделю-две!

Тесла по исследованию Норвежского Потребительского Барометра оказалась на последнем месте по уровню удовлетворенности среди автопроизводителей. По балам отрыв кажется небольшим, но это же дорогущий электромобиль который должен рвать БМВ как тузик грелку!

Мое личное мнение, что забота о сотрудниках является более важным фактором чем даже концентрация на клиентах. Но в разных исследованиях эти два фактора с друг другом конкурируют. Так получилось, что новости есть по обоим.

Первое, сотрудники отдела продаж Теслы подали петицию о повышении зарплат. Я рекомендую прочитать статью полностью (ссылка). Основные моменты из нее:

- Тесла теперь просит продавцов оформлять продажу каждой машины за 15 минут включая всю бумажную работу и объяснение всех фич машины, включая тачскрин и автопилот.

- Тесла отложило оценку сотрудников на 2020 год и вместе с ними бонусы, включая компенсацию опционами

- Теперь продавец должен продавать новые и подержанные машины, солнечные панели и в некоторых центрах выполнять предпродажную подготовку машин от мытья до работы которую раньше делали специально обученные техники. Причина – сокращение сервисных сотрудников.

- Одновременно Тесла сократила комиссионные, с незначительным увеличением оклада, не компенсирующим сокращение.

- В другой статье я также читал, что некоторым сотрудникам приходится обращаться теперь за социальной помощью, но мне это кажется сомнительными или исключительными случаями.

Второе, Тесла используют различные “трюки”, чтобы списать средства и не возвращает их без существенных усилий и даже с их учетом. Люди ждут неделями и месяцами, а к этому добавилось, что Тесла сделала очень простым заказ различных софтверных пакетов вроде Автопилота за 10 тыс. $. И если вы случайно кликнете не в том месте на экране – то сделка совершена (ссылка и ссылка 2). И политика компании – no refunds, то есть возвратов нет. На этой неделе это событие произошло с Нассимом Талебом. Он написал напрямую Маску и тот не смог проигнорировать эту знаменитость с 0.5 млн. подписчиков. И приказал вернуть деньги. Но что делать другим, которых посылает сервисная служба Теслы?

Нассим Талеб просит вернуть ему деньги:

Его посылают:

Простите, немного перепутал – вот верный скриншот емейла тех. поддержки:

Он пишет Маску и тот решает проблему. Но Талебу этого мало – он бы хотел, чтобы нормально относились ко всем, а не только знаменитостям:

В дополнение к этому добавились сообщения, что чеки которые присылает Тесла на возврат средств (например, если вы отказались от брони новой модели Теслы) не получалось провести в банке. Что это – просто ошибка, которая показывает, что в Тесле не налажены самые базовые процессы или попытка показать максимум денежных средств на балансе в момент отчетности? Первое просто плохо, второе ужасно.

Юридические риски

Количество исков тем временем к Тесле растет:

В компании за год поменялся третий главный юрист:

К этому добавляются новости, что NTHSA сначала открыло расследования по поводу безопасности “Умного Вызова” (smart summon) и воспламенения, потом постоянный поток новых расследование по поводу смертей от автопилотов, а теперь еще по поводу непреднамеренных ускорений.

Динамика цены акций Теслы

Итак подведем итоги того, что мы узнали о компании за последнее время, плюс добавим еще пару известных фактов:

- Тесла открыла фабрику в Китае

- Добились максимальных поставок в размере 112 тыс. автомобилей в 4 квартале

- Снизили комиссии продавцам и перенесли бонусы на 2020 год и увеличили на них нагрузку

- Добились единоразовых концессий от поставщиков

- Сделали софт таким, чтобы было очень легко случайно купить новые опции за 10 тыс. $ и отказывались возвращать деньги, даже через 1 секунду после покупки, а также отправляли покупателям чеки на возвраты, которые невозможно обналичить.

- Попали под ряд новых федеральных расследований

- Использовали весь спектр бухгалтерской магии – недорезервировали гарантийные обязательства, признали курсовую прибыль от собственной дочерней компании и т.д.

- Устойчивой прибыли не было и нет.

Если бы меня спросили, как вся эта совокупность событий должна повлиять на цену бумагу, то я бы дал вам ошибочный ответ. На самом деле все было вот так:

В акциях Теслы случился мощный шортокрыл, в результате которого количество акций в короткой позиции снизилось до минимума с 2013 года. Это если считать как % от количества акций, а не в абсолютных цифрах:

Более того, торговля бумагами вышла на совершенно невообразимые уровни – например, до открытия рынков Теслой на премаркете торгую больше чем S&P и Nasdaq вместе взятыми!

Лучшие инвесторы (типа парня ниже) тарят акции, пока их еще можно купить!

А Илон Маск фонтанирует инновациями, которые обеспечат светлое будущее Теслы!

Как торговать Теслой

Если вы дочитали до этого места, то, вероятно, думаете, что я подбиваю вас шортануть бумаги Теслы? Отнюдь. То есть, я считаю, что хотя визуально это привлекательная короткая позиция и я ее сохраняю, но она очень опасна. Причем не только для медведей, но и для быков. Поэтому лучше держаться в стороне от этой истории, а уж если решите в нее залезть, то делать это осторожно и осознанно.

Главное помнить, что смысл инвестирования не любви или ненависти к генеральному директору или компании, а в том, чтобы заработать. Сегодня Тесла – это разные истории двух сообществ, в каждом из которых есть консенсус о том, что происходит и как должны развиваться события. Эти сообщества отличаются, но у них есть много общего:

- они поглощены историей с Теслой и Маском

- Тесла в их портфеле является одной из самых крупных позиций

- они уверенны, что акции компании будут вести себя как они думают и в очень скором будущем!

- они верят, что Тесла будет в центре новостей и считают, что государство и “мощные лоббисты” поддерживают противоположную сторону

- они постоянно друг с другом спорят и злятся – у медведей огромное сообщество в Твиттере, у быков на Ютюбе

Любой инвестор лишь работает на рынке предсказаний и прогнозов. При этом замечу, что даже лучший инвестор может точно прогнозировать будущее примерно на один квартал в прошлое в подавляющем большинстве случаев. Исключения редки (инсайд, более точная аналитика, рыночные информационные аномалии и т.д.). Зато у инвестора в арсенале есть возможность прорабатывать сценарии, присваивать им вероятности и продумывать план реагирования в различных вариантах развития событий. Вот этим и займемся

Как торговать Теслой, если вы медведь

Первое, что нужно понять медведю – рынок не будет реагировать на новости так как вы этого ожидаете своим умом. Примеры из моей жизни:

- Тесла опубликовала плохой отчет за 3 квартал – падение выручки, прибыли, ухудшение микса продаж. Бум! +13 млрд. $ капитализации

- Ок, подождем, пока выйдет отчетность и в ней все увидят “ценность” этой прибыли. Бум! Куча разовых бумажных проводок, благодаря которым компания увеличила прибыль на ~$400 млн (минимальная оценка включает в себя изменение начислений по гарантиям +$37 млн., амортизации +$46 млн., признание выручки от автопилота +$30 млн., капитализацию авансов +$55 млн., курсовые +$85 млн., капитализацию нематериальных активов +$37 млн., эффект от возвратов проданного товара +$16 млн., разворот прошлых затрат на реструктуризацию +$117 млн.). Акциям все равно!

- В ноябре в конгресс США внесено предложение продлить субсидии для производителей электромобилей, которые произвели более 200 тыс. машин (читай, Тесла и GM). Тесла +несколько миллиардов. Предложение отклонено (жило один день). Акции Теслы стабильны.

- Тесла получила кредит на 1.4 млрд. в Китае. Еще плюс несколько миллиардов капитализации. За получение кредита размером менее 2% от капитализации компании!

- Китай не будет отменять субсидии на электромобили как минимум еще один год! Цена истории для Теслы 3.6 тыс. $ на автомобиль * на 150 тыс. автомобилей = 0.5 млрд. $ лишней прибыли до налогов в лучшем для компании ценарии (выполнение плана по продажам и полное сохранение прибыли на уровне компании). Бум! Плюс более $10 млрд.

- В тоже время Маск танцует на сцене в Китае, а компания снижает цены в Китае на 9%, что чуть выше размера субсидии. Бум! Еще плюс несколько миллиардов.

- Компания продала 112 тыс. авто. Бум! Бум! Бум!

- Рост страховых премий? Падение продаж на родном рынке? Один за другим повторяющиеся моменты Скиллинга с Маском? Иски? Бегство из компании юристов, бухгалтеров и других топовых сотрудников? Проблемы с сервисом?

В общем, рынок игнорирует любой негатив, а позитив умножает на 10-100. А Маск – мощный боец – и днем и ночью думает о том как сделать так, как сделать так, чтобы Тесла выжила. Обещания, ложь, танцы, размытие – все это не имеет значение. Плюс, нет действительно значимых игроков, которые бы играли против бумаги. Банкам выгодно подписывать новые займы и выпускать акции для компании. Поставщики молятся, чтобы этот корабль не потонул вместе с задолженностью им. Не одно из федеральных агенств не хочет быть тем, которое потопит эту американскую мечту и встанет на пути прогресса (они конечно с удовольствием присоединятся, но первым быть не хочет никто). А владельцем акций плевать на оценку компании и любой негатив. Хотел бы я продать этим ребятам некоторые свои активы!

Плюс, есть сценарии, когда эта палка может выстрелить (я не про сценарии от Ark Invest). Например, Маск использует дешевую валюту (акции своей компании), чтобы купить какой-нибудь реальный бизнес. И не обязательно GM или Ford – он может купить хоть какую-нибудь Татнефть со обещанием научится производить нейтральную для экологии нефть, а автонаправление закрыть или продать и рынок это съест! Или просто продолжать печатать свою бумагу до бесконечности (это несет благой эффект уменьшения убытка на одну акцию).

Поэтому, на мой взгляд, крайне важно, если вы решили шортить Теслу делать это в небольших количествах и лучше используя опционы. Например, с помощью медвежьего путового спреда. Делается это примерно следующим образом – покупаете пут опционы со страйком 350 и сроком ~1.5 года и одновременно продаете с тем же сроком, но страйком 200. Когда я последний раз смотрел апсайд такой операции был примерно трехкратный при условии, что бумага будет меньше 200 на момент экспирации. Можете поиграть страйками и сроками, плюс смотреть на ситуацию в динамике. Были моменты когда подобные спреды давали 6 кратный апсайд. И не жадничайте – когда рынок идет в вашу сторону фиксируйте прибыль.

Как торговать Теслой, если вы бык

Все быки описывают ситуацию с Теслой словом венчурная. Рисков, конечно, много, но вот апсайд… Ок, пусть будет так. Но в этой ситуации используйте и другие правила венчурных капиталистов – диверсификацию. В любом венчурном фонде заложена потеря инвестиций и обычно таковых большинство. Хороший фонд отличается от среднего, что у них сработают 2-3 из 20, а не 1-2 из 20 инвестиций, и отобъются в ноль 3-6, а 2-4 инвестиции. А остальные сгорят. Поэтому они не вкладывают по 100% в любую компанию и даже 20% капитала. И вы так не поступайте. 5% – более чем достаточно. Помните о финансовой гравитации. Цифры не важны до момента, пока они не становятся единственным, что важно.

* Примечание. Не могу найти источник, но точно помню что видел данные согласно которым VC фонды в среднем дают доходность ниже чем акции или PE фонды. Так что “венчурные инвестиции” не значит “прибыльные инвестиции”.

К этому я бы хотел добавить, что акции компании сейчас в пузырчатой фазе (вместе с рядом других “качественных” компаний типа NIO или Beyond Meat), о чем свидетельствуют огромные объемы торгов (показывал выше), вид графика (логопериодичный рост – см книгу и статьи Дидье Сорнетта ) и отдельные анекдотические свидетельства вроде того, что отдельные фанаты Теслы на Ютюбе официально заявляют, что у них 70-80% портфеля в Тесле и что они увеличивают позиции с помощью левереджа! И это после того как бумага поднялась выше 500. Идеальный маркет тайминг.

Как торговать Теслой и быкам и медведям

Каждому участнику процесса я рекоммендую выписать список возможных триггеров для закрытия позиции. И если такой триггер случится – закрыть позицию. Например, для медведя это могут быть следующие события:

- Покупка Теслой прибыльной крупной компании типа GM

- Выпуск Теслой новых акций на 20 млрд. $

- Покупка лицензий на использование технологий автопилота Теслы другими автопроизводителями или какого-то другого софта на миллиард $ в год

- Получение Теслой прибыли в размере 1/20 от капитализации за год с учетом корректировок по приведению отчетности в нормальный вид.

Для быков приводить примеры не буду, так как на мой взгляд все необходимые события, чтобы сломать тезис уже произошли. Но это для меня, а если для вас еще нет, то обязательно проделайте это упражнение и поделитесь в комментариях.

Хороших всем инвестиций!

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми , кому опубликованная на этом сайте информация может понравиться или показаться полезной (прямо под статьей есть для этого кнопки). Можно также нажать кнопку Нравится. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Также для тех, кто хочет знать больше у нас есть платная подписка.

Акции Тесла - финальный аккорд by Vladislav

Обзор Tesla (Vitaliy Katsenelson) на русском языке:

“Тесла, Илон Маск (Elon Musk) и революция электромобилей (EV) — часть 1

Источник: https://myinvestpro.ru/tesla-elon-musk-revolution-ev/ © Акционер XXI века”

Не знал, что есть на русском! Спасибо.

Спасибо за Ваши публикации, всегда интересно, глубокий и профессиональный анализ, чтобы поставить нравится надо по юзать, в прошлой статье не смог в этот раз вроде победил,-удачи и успехов

Спасибо!

Добрый вечер. Мое видение совпадает с Вашим. Тесле и Маску большая пятерка автопроизводителей поставит памятник за создание рынка электромобилей. Именно рынка. Электромобили были, и до Теслы. Но именно Маск сделал их фаном, как в свое время смартфоны. Ну и подфартила общая мода на экологичность.

Крутая статья. Чтобы ответить осмысленно – надо прочитать много ссылок. Наверное на днях справлюсь. Спасибо за работу! Кстати по вашим комментариям я решил что вы закрыли шорт.. Может часть?

По поводу моего материала – он по большей части старый, структурированно в одном месте можно лишь так, пройти сюда: http://Ladimir.Capital , и там написать в поиске Tesla. Будут все упоминания. Интересное начинается с 2017-г где я описываю теорию рефлексии Сороса на примере Теслы, которая несмотря на то что кажется мне там дорогим абсурдом имеет шанс из-за этой теории(покупать в мыслях нет).. А потом через два года – на те, уже покуапю. (и пишу почему)

Спасибо!

Шорт частично закрыл и планирую практически полностью закрыть оставив чисто символическую часть. Уж больно нерационально себя бумага ведет – рост на петиции в NTHSA на 10%? Плюс дуется пузырь в смежных бумагах BYND, NIO, Canopy Growth и тд. Опасаюсь ситуации 00х, когда некоторые бумаги могли расти по 10-100%-1000% в месяц в полном отрыве от фундаментальных показателей.

Глубоко. Ждем развязки в течение 2-3х лет, посмотрим кто останется в живых…

По сети гуляет мем You’ve being Musked. Мое личное мнение, сейчас кроет шортистов, потом накроет лонгистов и почти никто на этом не заработает).

Алексей, благодарность, добротный анализ, довольно много факторов учтено и расписаны сценарии к действию. На мой взгляд, бумага сильно раздута, ее интересная цена для покупки в районе 160-180 долл, с учетом развития и государственных преференций в области солнечных крыш и систем хранения энергии.

В BYND цена раздута, но не до таких пределов, как у Tesla. Как только выйдет на IPO Impossible foods, подтянутся с plant-based мясной продукцией Nestle, Ikea, Kroger, Zhenmeat, NovaMeat и тд, с lab-grown мясной продукцией начнет завоевывать рынок Memphis Meat, Mosa Meat и тд, печатной мясной продукцией на принтерах как у AlephFarms, а также с протеиновой продукцией из воздуха и электролиза воды, то BYND может снова вернуться к уровню IPO, но это тема будущего

Спасибо за статью.

Очевидно, что цена будет намного ниже, чем сейчас. Мы видели такой рост в историях намного меньше, типа TLRY, BYND, всем что связано с крипто, до этого всем что связано с .сom. Эта история стара как мир. Хорошо такие кейсы описаны в Walking down the Wall Street.

В акциях начался шортосквиз, поэтому тут близок кейс с VW с 08 или 09.

Владислав, как всегда, спасибо за статью

Сейчас, когда Тесла стоит 100 млрд долларов, соглашусь, что покупка акций уже не выглядит хорошей идеей, так как у компании все еще много рисков, а апсайд при дальнейших позитивных событиях если и остался, то, вероятно, небольшой – сложно представить, что компания будет стоить 200 или 300 млрд в текущем состоянии. Когда капитализация была 40 млрд, картина была принципиально другой. Но шортить по текущей цене я бы пожалуй по-прежнему не стал – даже несмотря на то, что текущий рост выглядит не совсем рационально, ничто не мешает ему еще долго продолжаться, тем более пока 20% акций в шорте и они могут быть отличным топливом.

Насчет технологического преимущества – как минимум в некоторых аспектах это не миф, а давно свершившийся факт. Если у Теслы проблемы с тормозами, она их исправляет автоматическим апдейтом через вай-фай, как обновляются приложения в телефоне, и делает это уже несколько лет: https://www.theverge.com/2018/6/2/17413732/tesla-over-the-air-software-updates-brakes. Или увеличивает скорость автомобиля и продает апдейт за $2000, что радикально улучшает маржинальность авто уже после его продажи: https://www.motor1.com/news/388905/tesla-model-3-acceleration-boost/. И с каждым годом опыт использования авто будет все больше зависеть от подобных вещей – думаю лет через 10 авто без регулярно обновляемого софта будут таким же атавизмом, как сейчас телефоны или компьютеры, в которых не обновляется операционная система.

Все остальные автопроизводители живут в другой парадигме и вынуждены отзывать целые партии автомобилей для любых изменений и готов поспорить, что как минимум ближайшие 3-5 лет ситуация не изменится, даже с новыми автомобилями, не говоря уже про старые. Наверное, рано или поздно как минимум некоторые научатся это делать или найдут для этого подходящих подрядчиков, но это будет долго, дорого, и в процессе у них будет возникать куча проблем, потому что software is hard, но большинство hardware компаний это не понимает, пока не столкнется на практике. Во всем мире и во всех индустриях, по сути, только Apple умеет делать первоклассно делать и то, и другое (и во многом поэтому стоит больше триллиона долларов), у остальных компаний как минимум одна из сторон значительно проседает.

Но технологическое преимущество, конечно, тоже имеет свою цену – при акциях Тесла по $200-250 оно было отличным тезисом для покупки, по $500-600 думаю его уже недостаточно, чтобы обосновать текущую премию.

P.S. Мой анализ Теслы на Аленке закрыт без подписки, вот открытая версия: https://longterminvestments.ru/tesla-analysis/

Илья, спасибо за ответ!

По апдейтам – другие автопроизводители пытаются сразу выпускать машины, которые не нужно апдейтить с точки зрения безопасности. А вообще апдейты делаются в том числе по беспроводным каналам. Почему вы решили, что у какого-нибудь Даймлера этого нет? BTW, тот же Даймлер продает software package для assisted driving как и Тесла. В чем тогда точка дифференциации, кроме того, что Тесла тестирует апдейты на покупателях, жертвуя безопасностью, а Даймлер сначала внутри?

А по entertaiment – сейчас практически покупая любой более менее премиальный авто вы получаете экосистему производителя + гугла или эппла (в зависимости от того чем пользуетесь). И обе компании активно вкладываются в их дальнейшее развитие. Плюс автопроизводители в свои системы поставщиков решений для разных функций. Пример, управление автомобилем с помощью голоса – лидер компания Cerence сейчас ее система стоит на 300 млн автомобилях и 50%+ новых авто с этой функцией. Не знаю кстати есть ли они в Тесле, но суть не в этом, а в том, что каждой функции есть кросс платформенные решения с гораздо большим количеством автомобилей, чем производит Тесла и даже самый крупный автоконцерн типа Toyota или VW. Разрабатывая такое решение на 50 млн. автомобилей или даже 10 млн. автомобилей эти компании обладают ресурсами и фокусом, чтобы сделать решение на порядок лучшее чем автопроизводитель который пытается делать все и сразу на базе 0.4 в год млн. автомобилей.

В общем, на мой взгляд, отрасль OEM сложилась определенным образом по объективным причинам (много OEM, гораздо больше дилеров и сервисных центров, отдельно заправки и разная ситуация по наполнению авто – от олигополии в Seating, до тысяч местных локальных поставщиков каких-нибудь болтов + сейчас добавился софт) и эти причины не изменились. И сравнение с Эпплом некорректно, так как Тесла не вывела на рынок новый продукт, который завоевал за 1 год 100% рынка и компания смогла создать экосистему к которой подключилось много сотен миллионов потребителей до того как появились конкуренты.

То есть, на мой взгляд, Тесла – плохая бизнес модель, интересный продукт, но слабый баланс, который не позволит его защитить, алиенирование поставщиков и покупателей. В общем терминальный шорт. Вот если бы Тесла пошла по пути Феррари, то это был бы хороший и интересный бизнес, но этот шанс упущен.

При этом, шортить опасно – посмотрите на график капитализаци WorldCom – его начинали шортить с 20-30 млрд $ когда было ясно, что это фрод. Но перед 0 случился рост почти до 200 млрд. $. Так что размер позиции должен быть соотвествующим.

Я согласен, что Тесла работает на супер конкурентном и низкомаржинальном рынке и при этом одновременно конкурирует и с автопроизводителями, и с Google, и с Nvidia, и разными OEM, и это ключевой риск для компании, учитывая то, что многие конкуренты имеют на порядок больше ресурсов. Но я не считаю, что это причина для терминального шорта, так как есть достаточно примеров, когда маленькие компании без ресурсов дисраптили большой рынок с конкурентами с бездонным карманами. За примерами далеко ходить не надо – SpaceX сделал ровно это, хотя все кроме Маска и еще пары сумасшедших считали это невозможным еще 10-15 лет назад. Собственно это одна из причин, почему инвесторы дают ему такой большой кредит доверия.

А насчет шорта абсолютно согласен, я в исходном тезисе, на который вы давали ссылку, говорил что шорт – опасное и неразумное занятие в случае Теслы (особенно по $200 за акцию), и хотя по $500-600 мне уже не интересны акции для покупки, для шорта я их тоже не рассматриваю. Во-первых, потому что у компании нет потолка для спекулятивного роста. Во-вторых, потому что в отличие от WorldCom, в какой-то момент времени бизнес Теслы объективно может столько стоить со временем, хотя достичь этого будет крайне непросто.

Илья,

на мой взгляд шорт теслы абсолютно рационален, просто позиция должна быть соответствующего размера, чтобы пережидать спекулятивный рост. По методу Хэмптона <1% от портфеля.

По поводу того, что бизнес Теслы может достичь со временем… Можно по поводу любого бизнеса иметь фантазии и они иногда сбываются, но с вероятностной точки зрения + добавляя фактор оценки (в текущую цены зашиты самые оптимистические ожиданию плюс еще немного) компания стоит гораздо (на порядок) меньше.

Первая часть детального ответа.. https://vk.com/wall-84354847_10828

Один автомобиль по цене двух (доплата за аккумулятор) и перевозка лишних двухсот килограмм далеко не так хороша, как кажется на первый взгляд.

Акселерация: EV > ДВС

Дальность хода: EV < ДВС

Цена покупки (с учетом льгот и прочего): EV << ДВС

Скорость заправки: EV < ДВС

Наличие инфраструктуры: EV << ДВС

Цена заправки: EV > ДВС

Экологический ущерб: EV = ДВС – с учетом того, как генерируется э/э, затраты материалов на батареи и их утилизацию

Скорость заправки я бы назвал не хуже, а сильно хуже у EV по сравнению с ДВС.

Самая большая засада именно на мой взгляд в технологии зарядки. Даже через супер-чарджер ждать полчаса по сравнению с 3 минутами ДВС (это если идти к оператору, на АЗС самообслуживания в США это 1-1.5 минуты) – это жуть. Полная зарядка через 220В – больше суток.

Даже сейчас на фирменных заправках очереди (вечер в будни, иногда выходные). Т.е. для электрозарядных станций это время *10. Кто будет столько ждать в современном мире?

Заряжать дома? Так по сути вся Россия, Индия, Китай, Бразилия – все крупнонаселенные страны живут в квартирах, а не отдельных домах. Удлинитель из окна что ли выбрасывать? Даже в США далеко не все живут частном доме с гаражом (как многим кажется из фильмов). И о массовости электромобилей с таким подходом и с такой технологией можно только мечтать.

Для большинства людей, так и есть, но справедливости ради надо признать, что Тесла таргетирует другую часть. Цена машины такова, что она доступна только верхней части среднего класса и богатым. А инфраструктура нужна для путешествий на дальние дистанции, которые не так часто случаются у большинства людей и она потихоньку развивается.

Плюс, есть другие решения – когда просто блок батарей меняется за несколько минут на заранее заряженные. По этому пути идет Китай и есть ряд других компаний работающих в этом направлении.

В общем, это действительно огромный минус для такой страны как Россия, но маленький минус для их главных рынков типа Калифорнии.

Думаю в большинстве своем для покупателей Теслы, зарядка вместо заправки – это скорей плюс. Даже у нас.. Хотя у нас пока покупателей нет. 🙂

Дело в том, что как написал владислав – Тесла это продукт не для бедных. И да, у нас бОльшая часть живет в многоквартирных домах, но те кто готов платить по 3-5 млн за машину, с большой вероятностью не живут в хрущевке, а в новых домах “комфорт класса” с подземной парковкой, которая в любом случае очень актуальна для электрокара из-за его нелюбви к холоду и жаре.

Это-же часто люди у которых в семье больше одной машины, и если уже есть ДВС для дальних поездок, для всех остальных случаев кататься на Тесле которая всегда заряжена до нужного диапазона дома, и не требует заправки – только удобство.

Во многих ГСК с электричеством проблем нет – воткнул вилку в розетку на ночь, утром забрал авто. Проблема не так критична.

Мощно! Спасибо!!

Самая разумная идея – просто игнорировать такие вещи)

Абсолютно верная мысль. Но наблюдать за развитием событий чрезвычайно увлекательно!