Содержимое

На этой недели продолжили выходить отчеты. О них и поговорим.

Мосбиржа

Бизнес Мосбиржи стабилен и сюрпризов от него особых ждать не стоит. Показатели вышли следующие:

- Чистая прибыль – ₽5.1 млрд.

- EBITDA – ₽7.1 млрд.

- Операционный доход – ₽9.8 млрд. на 60% – комиссии, на 40% – процентные доход.

- Маржинальность по EBITDA стабильная на уровне 72.5%+

- ROE 17.5%

- P/E ~10x

Биржа планирует развивать новые продукты The Marketplace @ MOEX – создание рынка управления депозитами частных лиц среди банков, развивает торговлю деривативами и сырьевыми товарами. Это хорошо.

Как для пользователя, биржа для меня это в основном торговля акциями, иногда обмен валют и облигации, но именно деривативы являются самой интересной и устойчивой частью бизнеса, коммодитизировать которую гораздо сложнее, чем торговлю акциями. BATS убил маржу NYSE в акциях, но подобраться к CME гораздо сложнее.

Свои уникальные продукты это еще лучше. Пример CBOE с уникальной франшизой VIX тому доказательство.

В общем сказать здесь особо нечего – великолепный бизнес.

Плюс менеджмент на звонке сообщил, что они считают, что бизнес достаточно капитализирован и все избыточные средства будут направляться акционерам.

Полюс Золото

Результаты замечательные:

- AISC унции <600$!

- Выручка – $832 млн

- ЕБИТДА – $537 млн

- Чистый Денежный Поток (ЧДП) – $231 млн

- Добыча на 10% больше чем год назад

- Чистый долг снизился на $179 млн до $3’029 млн.

- EV/EBITDA <6.5x

Компания в текущих условиях (слабый рубль, налоги и прочее) в самом начале кривой себестоимости:

Качество резервов также отменное – если интересно смотрите презентацию компании. Высокие дивиденды. Рост добычи. Сравнительно (против конкурентов) и абсолютно низкая цена акций.

Проблемы в компании только две – она российская и в ней концентрированное владение. Первая проблема – вопрос личного восприятия. Я лично не могу понять, чем компании с активами в Африке лучше и почему должны быть дороже. Вторая проблема сложнее – нужно следить за тем как исполняет компания свои обязательства по дивидендам и транзакциям со связанными сторонами и чтобы основной бенефициар не попал под санкции. Пока в этой части криминала тоже нет.

АФК «Система» станет крупнейшим акционером группы «Эталон»

Она выкупает почти весь пакет семьи основателя девелопера Вячеслава Заренкова. Как это комментировать я не знаю. Если сделка прошла около рынка (пока насколько я знаю так ли это неизвестно), то значит актив куплен достаточно дешево. Но нужно ли вообще что-то покупать пока не прошел делевередж? Я бы скорее предпочел делевередж.

TripAdvisor побил ожидания – закрываю идею

После позитивного отчета акции Tripadvisor выросли до 67$.

На мой взгляд акции оценены достаточно объективно и я закрыл позицию по 67$. Дальнейший рост вполне возможен, ведь бизнес хороший, но деньгам найдется и другое применение.

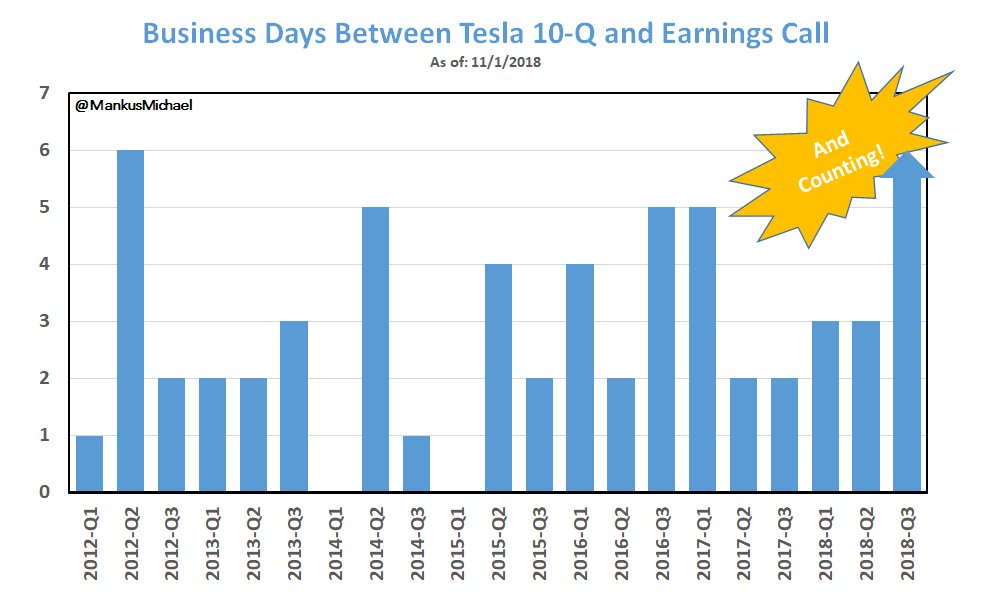

Немного о Тесле

После выхода последних результатов, которые оказались лучше ожиданий, привели к росту стоимости акции и попортили кровь медведям (в том числе и мне), компания наконец то выпустила официальную отчетность. Вышла она с максимальной задержкой за всю историю Теслы:

Вообще нужно понимать, что Тесла уникальна в этом отношении. Обычные компании сразу публикуют отченость, а не только пресс релиз. Видимо Тесле не очень хочется, чтобы инвесторы детально копались в их цифрах. И вот некоторые причины:

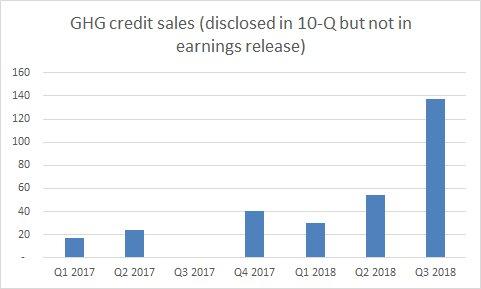

- Продажи ZEV (zero emission vehicle) кредитов составили $52.3 млн и других не ZEV кредитов составили $137.2 млн. за квартал. В сопоставимом квартале 2017 года, продажи ZEV кредитов были $0.6 млн и не ZEV кредитов $19.5 млн. В пресс релизе, естественно, Тесла эту информацию не раскрывает:

- То есть компания долго копила все эти кредиты и целеноправлено реализовала их в этом квартале. Только эти действия позволили ей получить примерно половину из $312 млн чистой прибыли.

- Надо ли говорить, что это one-off event, то есть единоразовое событие? И надо ли напоминать, что из $900 млн субсидий в следующем году Тесла лишиться примерно $750 млн к концу 2019 года (по оценкам которые я видел)? А новые произодители которые выходят на рынок будут их получать?

- Также аналитики обнаружили, что более 10% дебиторской задолженности относится к одному контрагенту. С учетом стоимости Тесл от 50 до 100 тыс. $ это примерно дебиторка от продажи 1’500 авто (от 1000 до 2000). Выглядит как продажа какой-то компании занимается арендой и лизингом авто. Почему Тесла эту информацию не раскрыла, как это делают другие автопроизводители?

- Есть предположение, что это дебиторка не от продаж. Известно, что в 3 квартале Тесла сильна давила на поставщиков требую скидок, в том числе ретроспективных (не слыханное кстати дело). Если они их получили, то они могли поставить из в эту статью баланса и также это может объяснить и огромный рост операционной маржи.

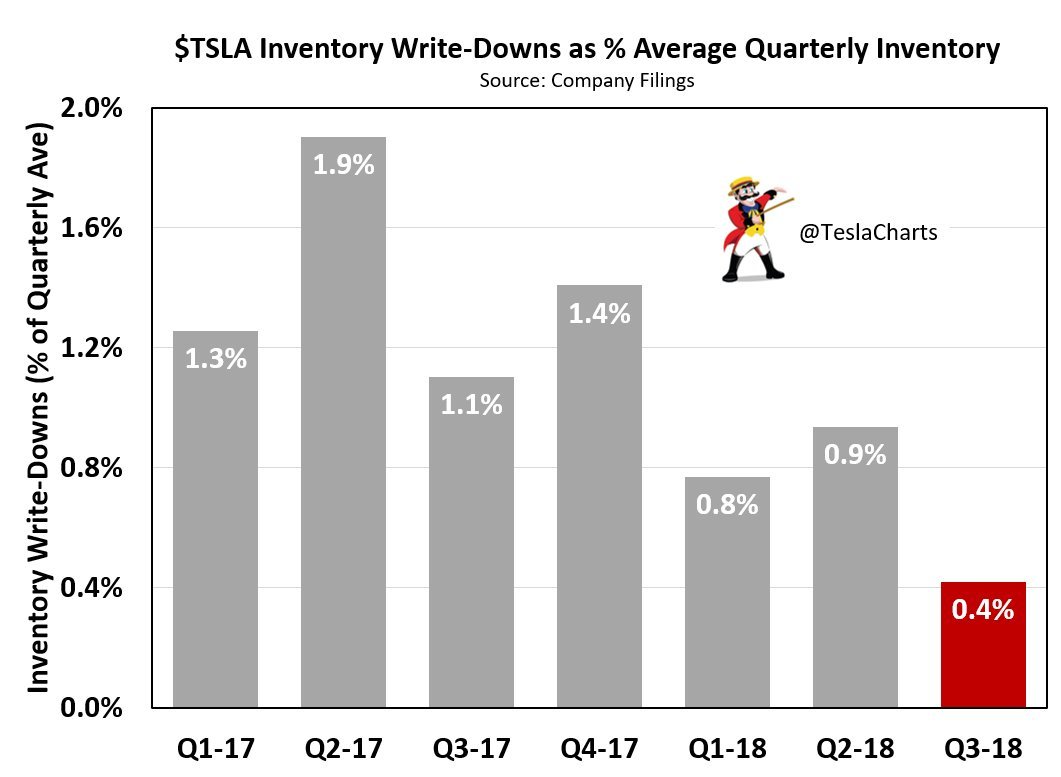

- Далее, Тесла списала минимальное количество запасов в этом квартале. Несмотря на то, что в интернете куча свидетельств, что машины не качественные (минимальные рейтинги по опросам покупателей). То есть списания должны были бы быть как минимум не ниже чем раньше, а по факту:

- Как это сделано? Есть подозрение, что Тесла признала 72 млн запасов основными средствам.

- Ну и гарантийные резервы на минимуме за все время, несмотря также на падение качества авто.

- Да и амортизация на 1 авто упала почти в 2 раза, при том, что они признают амортизацию станков не линейно, а по количеству отработанных операций (т.е. должно быть пропорционально выпуску авто).

В общем, странная какая-то эта Тесла и подозрительно, что на такие вопросы компания не отвечает.

И последнее, у Теслы новый председатель Совета Директоров вместо Илона Маска. Женщина которая уже сидела в СД несколько лет, пусть и как независимый директор. То есть инсайдер. Забавно, что Илон поздравил ее с присоединением к команде, несмотря на то, что она уже несколько лет в Совете Директоров компании. Интересно насколько часто собирается Совет Директоров Теслы?

Отчиталась Cameco

В общем и целом отчиталась нормально и без сюрпризов. Цены на уран потихоньку растут:

VEREIT

Отчитался Vereit, FFO больше прогноза – 18 центов на акцию, выручка +2.4% к прошлому году, долг снижается. Неплохо для актива который платит 7% гг. дивидендов.

Adient

Буквально новость последних минут:

- Выручка $4.1 млрд., на 166 млн выше 4 квартала прошлого года

- ЕБИТДА – $251 млн., ниже на 139 млн. против 4 квартала прошлого года

- ЕPS (adjusted) – 1.3$ на акцию. Это без учета огромных списаний.

- Чистый денежный поток – 307 млн. $

- Чистый долг – $2.7 млрд. – на том же уровне, что и год назад.

- Левередж – 2.3х

- Капитализация на сегодня тоже 2.7 млрд.

- EV/EBITDA = 4.6x

Cуровый новый генеральный с большим послужным списком:

В общем дешевая компания, возможно, судя по всему где-то близко к развороту операционных показателей.

Прочие интересные вещи

- Несколько интересных графиков из последнего ревью Лазарда по акционерному активизму:

Мы знаем, что пассивные фонды работают по стратегии копирования индекса и не добавляют эффективности рынку. Между тем активные менеджеры продолжают продавать свои и так недооцененные позиции, чтобы отдать деньги в слабые руки инвесторов.

Плюс владение S&P500 крайне концентрировано. Бизнес этих компаний – это сбор комиссий за управление и их главная цель, чтобы вы не вытащили деньги из-под управления, а не ваш доход. Самый простой путь, чтобы это осуществить – делать тоже самое, что и все. Потерпеть поражение в компании не страшно – клиентам в этом случае всегда найдется что сказать и как все объяснить. В текущих условиях делать как все означает покупать то, что дорого (Америка, хай-тек) и продавать, то что дешево (Китай, Россия, сырье, не хай-тек).

2. На неделе прошла сильная распродажа сырья и сырьевых активов. Уже которая по счету в этом году. Кто рискнет покупать?

Владислав, приветствую!

Спасибо за наблюдения! Если не секрет, сколько времени тратите на такой анализ?

Сергей, добрый день!

Я не специально это делаю, все в рамках моей обычной деятельности, так что наверно 2-3 часа занимает написать такую статью.

По Полюсу, мне кажется, главный риск – Керимов, который и так уже нехорошо засветился. Дисконт на потенциальных санкциях (по сравнению, скажем, с Полиметаллом.)

да, мне тоже так кажется. Но и Полиметалл дешевле зарубежных аналогов. Есть еще страновой дисконт.

Adnt is being killed today , buddy

I clearly don’t get Mr. Market lately. They suspended dividends in order to improve the balance sheet. Which is good IMHO. Mr. Market doesn’t agree.

It’s not only ADNT – all portfolio is in red. You can buy some great companies at 4 or 5 P/E if you have money.

Tough times, great opportunities.

Да, адиент сегодня с хорошей скидкой продаётся. Не удержался и купил позицию, все ждал точку входа, подождём пару лет;)

Сергей, не поверите, я тоже. Причем хорошо вложился. Использовал средства от Трипэдвайзера и еще пару позиций закрыл о которых не писал и которые не так давно открыл (KT Corp, Telecom Italia preffered). Средняя получась где то около 23.5$ теперь. И да, судя по всему придется подождать год-другой пока облака неопределенности немного рассеятся.

PS удивительная конечно реакция на отказ от выплат не таких уж больших дивидендов.

Очень интересно было прочитать, про пассивное инвестирование в индекс. Популярная тема ETF меня очень смущает, особенно на рынок США. Я вижу в этом огромные риски большого количества людей, которые сидят в этих пузырях, что мешает, например, в связи с будущем длительным трендом в повышением ставок получить медленное и длительное снижение индекса, а дивиденды на индекс США (не считал) но наверное не более 1-2%. Многие аналитики в свою защиту приводят пример победы У.Баффета в споре.

Скажите пожалуйста, где можно узнать дивидендную доходность ETF?

ETF акций каких стран сейчас по вашему мнению можно покупать? В каких из них при длительном палении защитой будет приемлемая дивдоходность? В каких из них еще не засели многомиллиардные фонды и пенсионные и соответственно не вызвали еще иррационального дисбаланса (перекупоенности). Считаете что индекс Китая и России можно брать?

1.Я с вами в общем во многом согласен. Подробно об эту тему Horizon Kinetics разбирало, если интересно – почитайте их письма инвесторам. Про победу Баффета – это немного другое. Большинство, особенно по капиталу под управлением, активных фондов по сути не сильно от индексов отличаются плюс берут комиссии. Так они конечно индекс вряд ли переиграют.

2. Див доходность обычно публикует сам провайдер ETF типа Вангард – смотрите на сайте.

3. По поводу какие индексы покупать, я вам ничего не подскажу. Я смотрю отдельные бумаги и не вижу много толка в индексах. Ну разве, что URA (с фокусом на уран) можете посмотреть, но он тоже далеко не идеален. Про Китай я ничего не знаю, надо смотреть из чего состоит индекс, про Россию, тоже надо смотреть. В целом мы конечно недооцененны.

Спасибо!

Владислав, добрый день!

Спасибо за наблюдения, всегда интересно Вас читать.

Небольшой вопрос по тексту и по Вашей стратегии инвестирования в целом. А почему Вы столь негативно настроены к хай-теку в целом? Так ли в нем все дорого?

Понятно, что есть Нетфликс с PE более 100, Амазон с 130. Но в тоже время, есть компании средние по стоимости (например, Qualcomm с PE 13), так и очень дешевые (Micron c PE 3.4; ev/ebitda 2.17). При этом, многие компании растут на 20-30 процентов в год, поэтому форвардные мультипликаторы еще дешевле. Все же сырьевые компании, как правило, не растут такими темпами стабильно.

Антон, добрый день!

Спасибо!

По хай теку – нет я не настроен в целом к нему негативно, скорее к отдельным хайповым и дорогим особям – Netflix, Amazon, Microsoft и не только. Тот же Intuitive Surgical и Tesla тоже на мой взгляд вполне хай тек. При этом, у меня в портфеле есть Елевейт (фин тек) и был Трипэдвайзор. Так что можно искать и находить. Например, я про Самсунг много позитива читал и он дешев, но я не чувствую, что достаточно разбираюсь в истории NAND/DRAM. Тайвань Семикондуктор тоже вроде дешев.

Но все таки большая часть дорога и конкуренция в некоторых областях там жуткая. История с шахтой с минимальной себестоимостью по дешевой оценке мне просто обычно понятнее.

Владислав, добрый день! спасибо за Ваши регулярные обзоры, в т.ч. и российских эмитентов.

Вопрос по Полюсу. Могли бы раскрыть ваш подход по оценке текущей стоимости акции Полюса как “абсолютно низкая цена”? сам присматриваюсь к данной компании, слежу за показателями, но для покупки смущает P/BV на уровне 13.

спасибо

Добрый день, Денис! Спасибо!

По Полюсу я имею в виду P/NAV – стандартный показатель для майнеров. NAV – чистая приведенная стоимость активов обычно рассчитаная со ставкой дисконтирования около 8% и при текущих ценах на металл. Обычно P/NAV > 1, т.к. сам бизнес еще что-то стоит (проекты в пайплайне, апсайд от рост цен на сырье и т.д.), а в случае Полюса P/NAV < 1 (где то 0.8 на память, если я не ошибаюсь)

Владислав, понятно,

спасибо!