Наверное многие уже устали от этой идеи. Тем более, что когда я в прошлый раз писал о Русале он стоил 2.7-2.8 HKD и с тех пор успел похудеть до 2.3 HKD. Тем не менее, мне кажется довольно интересной текущая оценка компании, а также странной раскорреляция между акциями Русала и некоторых других производителей. Немного информации по каждому вопросу ниже.

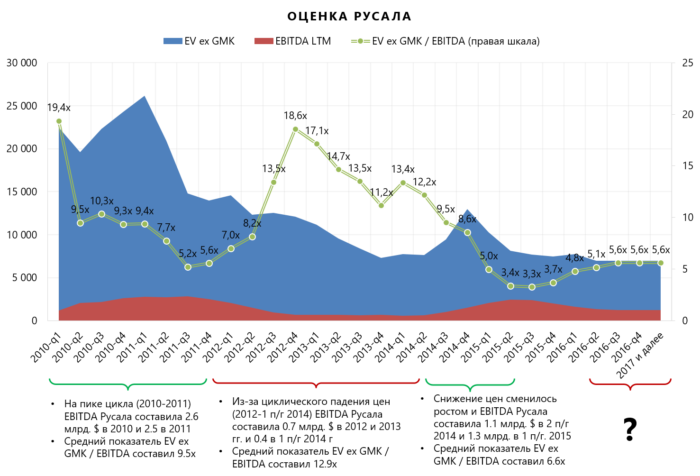

Оценка Русала сейчас близка к историческим минимумам

Оценивать Русал по таким мультипликаторам как EV/EBITDA или EV/EBIT, ИМХО, необходимо сделав поправку EVкомпании на долю в НорНикеле. Все вычисления и выводы ниже сделаны с учетом этой поправки.

В среднем с начала 2010 г. Русал торговался по мультипликатору 9.8 x EBITDA (EV (ex GMK) / EBITDA LTM (т.е. за последние 12 месяцев)) . При этом, как и любая сырьевая компания Русал торгуется по низким мультипликаторам, когда цены на сырье высокие и по высоким, когда они низкие. График:

Парадокс текущей ситуации, на мой взгляд, заключается в том, что компания торгуется по низкому мультипликатору 4.8x EBITDA LTM. При этом, если предположить, что показатели компании не изменятся, то есть квартальная EBITDA в обозримом будущем будет в районе 312 млн $ (как в 1 кв. 2016 г.), то компания будет торговаться по мультипликатору около 5.8x EBITDA при сохранении текущей стоимости акций Русала и ГМК и выплате свободных средств дивидендами или ниже, если компания будет выплачивать долг. По таким мультипликаторам сырьевые компании торгуются на пике цикла. Вы можете со мной поспорить, но мне кажется, что даже несмотря на некоторую стабилизацию цен на алюминий мы сейчас находимся в низкой фазе цикла по алюминию.

Получается, что в текущую цену Русала заложены 2 фактора, уж не знаю в какой пропорции:

- Падение цен на алюминий – во что я не верю – см статью и

- Существенный рост рубля, что увеличит расходы компании

Неужели рынок верит в эти предположения? ИМХО, нет. По рублю — цена на нефть в рублях крайне мала, а следовательно потенциал укрепления невелик, даже в случае роста цен на нефть. А по алюминию — давайте посмотрим динамику стоимости акций конкурентов.

Динамика акций Русала относительно конкурентов

Я решил посмотреть, как вели себя Алкоа и Norsk Hydro с начала 2015 г. Сравнение с ними более корректно, чем с китайцами (нерыночные игроки) или компаниями вроде РиоТинто (диверсифицированный игрок). Падение цен на алюминий на 13% (данные investing.com) вкупе с падением премий за немедленную доставку привело к падению стоимости акций Norsk Hydro на 30%, Алкоа на 40% и Русала на 47-48% (Россия-Гонконг):

Но если взять период с конца лета 2015 г. по сей момент, то картина получится иной:

В сентябре 2015 цена алюминия была практически такой же как сейчас. Акции Norsk Hydro и Алкоа вели себя как надо, то есть их цена не изменилась, несмотря на высокую волатильность в течение этого периода. А что наш Русал? Минус 30% в HKD и минус 38% в рублях! С учетом того, что курс рубля сейчас также не сильно отличается от курса в среднего курса в августе (65.2) и сентябре (66.8) 2015 года, лично мне непонятна такая реакция рынка.

Резюме

Возможно я слишком ангажирован в эту идею — ведь у меня большой пакет. И вижу только те факты которые мне нравятся? Но если рынок не верит в падение цен на алюминий и укрепление рубля, то почему Русал так дешев? или все таки верит?

В связи с переездом на новый хостинг (1гб.ру работал плохо) комментарии потерлись. Сорри.

Надеюсь теперь сайт будет работать стабильнее.

Докупил сегодня по 186, усредняюсь,русал в портфеле более 50%,верю в эту идею,тут и сбербанк советует как лучшую инвест идею,будет ниже доберу еще

Тоже верю и тоже держу. Вчера чисто символически увеличил позицию (на 6%). Больше всего в таких случаях меня пугает возможность того, что продают на инсайдерской информации. К счастью, это случается гораздо реже, чем иррациональные продажи, после которых цена возвращается к разумным значениям