Когда мы говорим о личных финансах и инвестициях мы все чаще и чаще говорим именно об акциях. Причины этого очевидны: игра на рынке акций захватывает и сулит огромные дивиденды. Тем не менее на этих финансовых американских горках хотелось бы испытывать только подъемы, а не падения.

Как правильно выбрать акции для инвестиций или хотя бы избежать покупки дрянных вариантов? Если кто-то будет утверждать, что есть система которая гарантирует это на 100%, то стоит насторожиться: или Вас хотят обмануть или человек не в себе и стоит вызвать психотерапевта. Тем не менее, это не повод отказываться от системного инвестирования, ведь только так можно повысить шансы получения доходов и оградить себя от убытков.

Расскажу о завершающей части своей системы в отношении акций – их выборе (подробно о системе в статье Как составить портфель инвестиций?).

Проделав все предыдущие шаги: выбрав страну (Как выбрать страну для инвестирования?) и отрасль для инвестиций (Как выбрать отрасли для инвестирования?) у нас останется совсем немного компаний для селекции – это очень сильно упрощает анализ.

Но и в этой небольшой кучке есть будущие победители и проигравшие. Чтобы их вычислить, я применяю достаточно простой алгоритм созданный с учетом моих знаний, жестких временных ограничений (семья, работа, друзья и спорт) и терпимости к риску. Я уверен, что для каждого есть своя, самая лучшая система инвестирования, но изучить чужие всегда интересно. Итак, алгоритм.

Практические инвестиции: 7 шагов выбора акций

- Составить список торгуемых компаний (short-list)

- Отбросить акции с “недружелюбными” акционерами и плохим корпоративным управлением

- Сделать оценку финансовых показателей компаний

- Сделать качественную оценку деятельности компаний

- Оценить их относительную стоимость и понять почему она такова: отсеять сильно перекупленные, определить насколько справедлива низкая оценка перепроданных.

- Выбрать из оставшихся от 1 до 3 компаний с самым высоким потенциалом

- Провести последний тест – Go / No go. Если он будет успешно пройден, то делать покупки

Подробнее о каждом шаге ниже.

Шаг 1. Составить short-list компаний

После предварительной селекции у нас не будет отраслей в которых мы не понимаем ни черта, а также компаний из непонятных стран. Это может снизить доход, но зато он будет более предсказуемым и сон будет спокойнее.

Списки компаний я беру на сайте bloomberg:

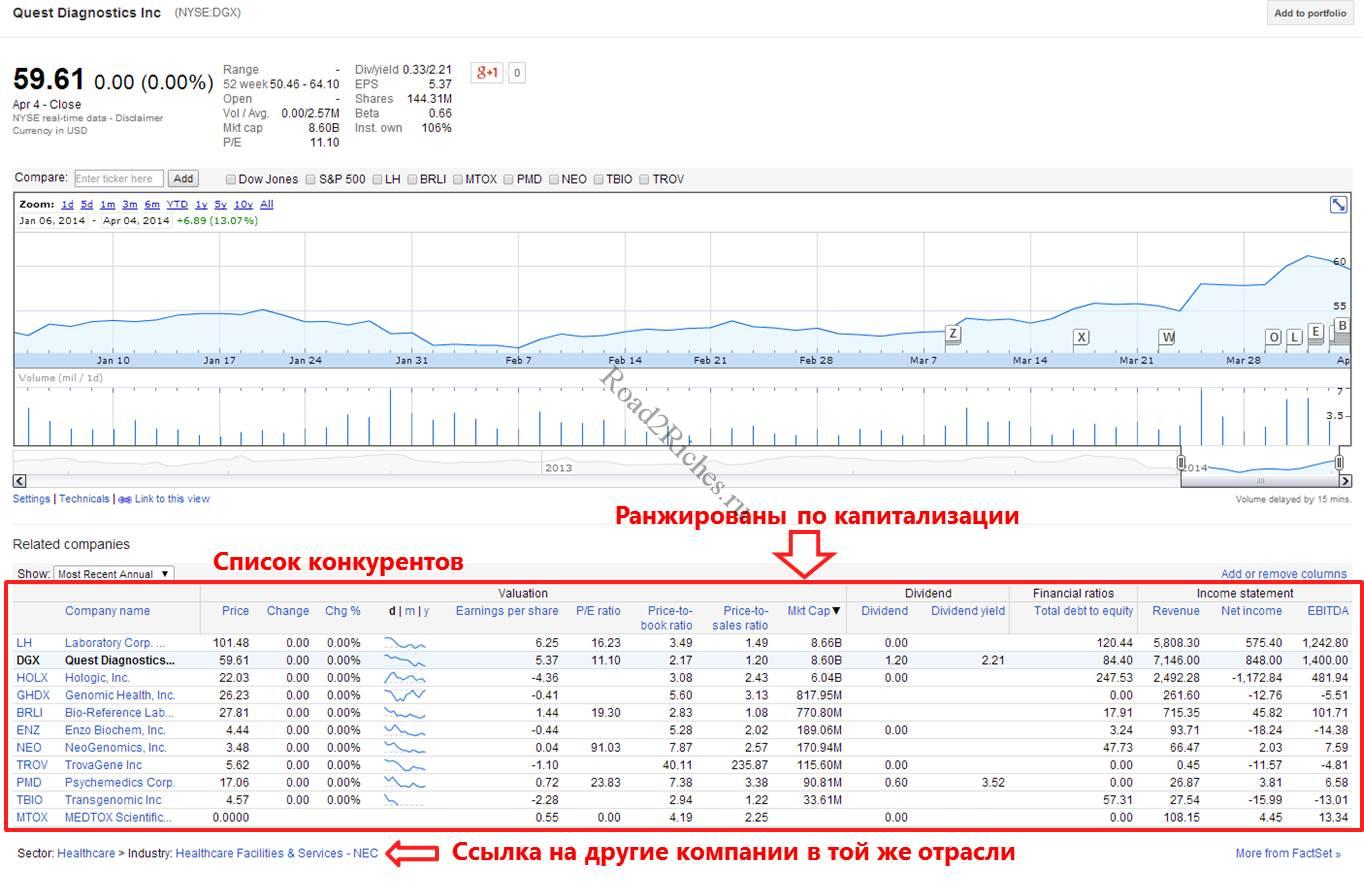

Либо с Google Finance – здесь алгоритм немного другой: нужно выбрать любую компанию из целевой отрасли и страны, ввести ее в поисковую строку и на экране появится информация о ней и конкурентах:

Уже после этого шага останется совсем немного компаний.

Шаг 2. Отбросить акции с “недружелюбными” акционерами и плохим корпоративным управлением

Даже если Вы нашли самую прекрасную компанию – дешевую, с огромным денежным потоком, большим потенциалом для оптимизации расходов, доминирующей, даже почти монопольной позицией – это еще не значит, что купив ее акции вы сможете продать их дороже или вернуть свои деньги.

Развитием и денежными потоками любой компании распоряжается ее менеджмент, а его в свою очередь назначают акционеры. Покупая акции мы тоже становимся акционерами, но на самом деле не обладаем той же властью, что и держатели крупных пакетов акций (если Вы вкладываете миллиардами, то это не про Вас). Мы не можем предотвратить, например, такие действия как:

- Зарывание денег – спонсирование не имеющих смысла проектов, будь то оплата счетов футбольной команды или финансирование политических проектов не имеющих экономической основы

- Вывод денег из компании – например, если компания дает беспроцентные займы главному акционеру, а потом их списывает. Или покупает какой-то актив за 10 рублей, хотя он стоит только 1 рубль (и тоже у главного акционера)

- Накопление средств на счетах компании – компания может просто бесконечно долго держать деньги на счетах, если это устраивает главного акционера

У Вас не будет возможности воспрепятствовать таким действиям. И не стоит надеяться, что главные акционеры изменяться. Держитесь подальше от таких компаний.

Также продавайте акции, если вдруг появляется акционер которого Вы не ждали. Из моего личного опыта, как только объявили сделку Роснефть ТНК-BP я в тот же день продал акции ТНК BP, а многие решили, что стоит подождать… Не стоило, право же:

Шаг 3. Сделать оценку финансовых показателей компаний

В России, зачастую мой анализ заканчивался на 2 шаге, но если у Вас еще останутся кандидаты, то нужно оценить их финансовые показатели. Что стоит смотреть?

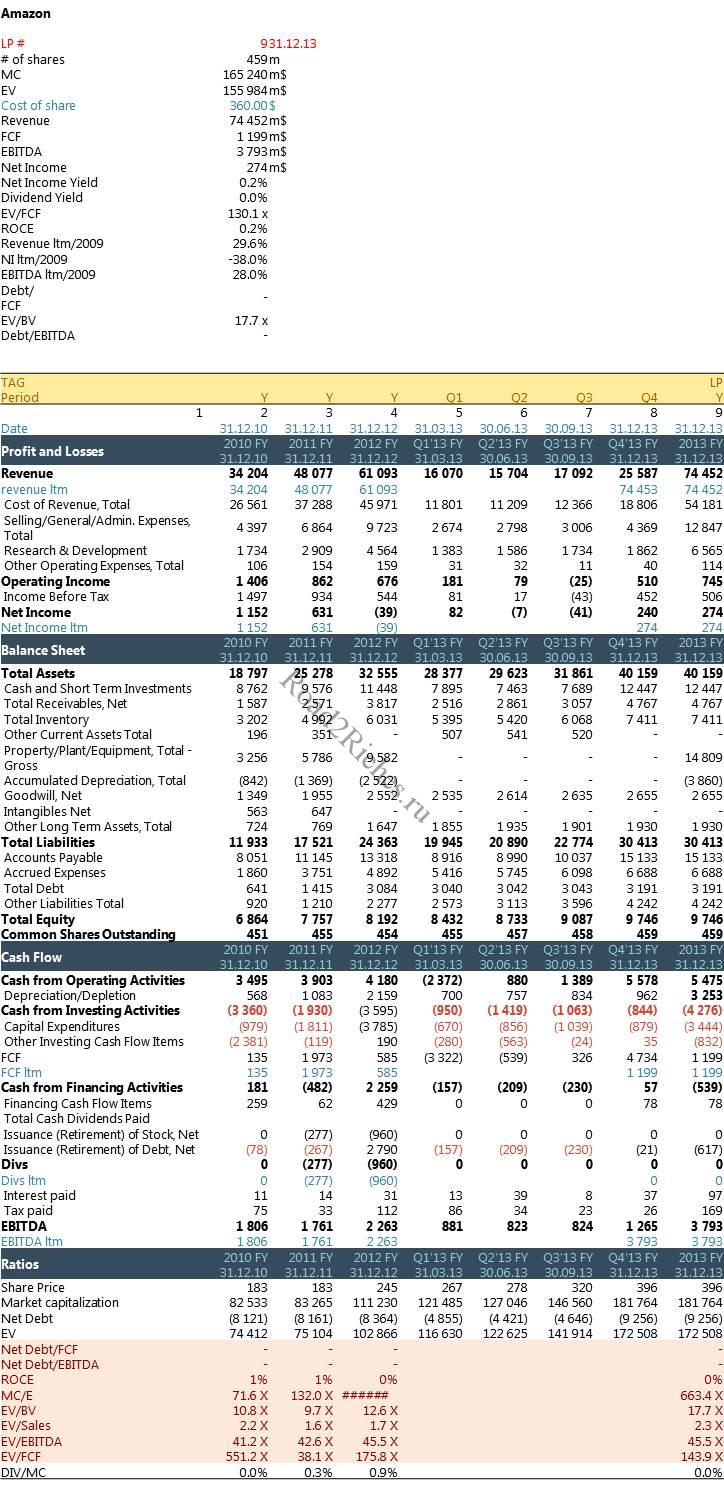

У меня простой ответ – если, вы связаны с финансами, то практически все: выручку, расходы, чистую прибыль, денежный поток, баланс, различные ratios и многое другое. Приведу пример, как выглядит у меня анализ компании на примере Amazon:

Впрочем, если составлять и регулярно обновлять такую портянку Вам лень, то можно показателями доступными в том же Google Finance или просто в интернете. Тогда в первую очередь обращайте внимание на следующие вещи:

- Отношение Enterprise Value (стоимости компании) к выручке

- Отношение Enterprise Value к EBITDA

- EBITDA margin

- Отношение Net Debt (Чистого Долга) к EBITDA

- Дивидендную доходность – Dividend Yield

- Возврат на акционерный капитал – Прибыль / Капитализацию = P/E

- Возврат на весь капитал – ROCE

Диапазоны каждого из этих показателей очень сильно зависят от общей экономической ситуации и отрасли в которой работает компания. Поэтому полагаться здесь можно только на здравый смысл.

Шаг 4. Сделать оценку качественных показателей компаний

После 3 шага у нас появиться некоторое понимание отрасли, например, мы увидим, что у одной компании маржинальность 20%, а у другой 10%, что одна по уши в долгах, а вторая складирует кеш на балансе. Но принимать инвестиционные решения пока еще рано.

Варрену Баффету приписывают слова:

Лучше я буду куплю акции хорошей компании по справедливой цене, чем плохой по низкой.

На мой взгляд, его богатство – это не случайность и мнению Баффета можно доверять. Поэтому даже если компания сейчас дешева или по-крайней мере не очень дорогая, нужно все равно понять хорошая ли она или нет.

Для этого я использую бальную систему, которая постепенно сформировалась под влиянием книг и интервью легенд инвестиционного бизнеса, а в особенности Питера Линча. Итак мой checklist для инвестиций:

- Вопросы для всех компаний:

- Скучное(+) или громкое-популярное(-) у компании имя

- Скучный(+) ли бизнес

- Отталкивающий ли имидж (+)

- Игнорируется ли компания инвестиционными аналитиками (+)

- Находится ли компания в стагнирующей индустрии (+)

- Выпускает ли нишевую продукцию (+)

- Нужен ли продукт всегда (+)

- Покупают(+) или продают(-) акции инсайдеры

- Выкупает ли компания свои акции и по какой цене (+/-)

- Популярная ли отрасль (-)

- Популярная ли компания (-)

- №2 в отрасли (-)

- Диверсифицированная (-) или сфокусированная(+)

- Зависит ли цена на акции от слухов (-)

- Зависит ли компания от нескольких клиентов (-)

- Кто акционеры компании (+/-)

- Отношение P/E к другим компаниям отрасли (+/-)

- Денежный поток стабильный (+) или скачет (-)

- Закредитованность компании (+/-)

- Величина денежного потока (+/-)

- Для медленно растущих компаний (рост выручки от 0% до 5% в год)

- Рост дивидендов (+/-)

- Доля дивидендов в прибыли (+/-)

- Для средне растущих компаний (рост выручки от 5% до 15% в год)

- Фактор P/E учитывается дважды (+/-)

- Диверсификация (-)

- Стабильность роста продаж (+/-)

- Поведение в кризисные периоды (+/-)

- Для быстро растущих компаний (рост выручки более 15% в год)

- Скорость роста выручки (+/-)

- Линейка продуктов (+/-)

- Подтверждение успешности формата бизнес модели (+/-)

- Рыночная емкость – есть ли куда расти (+/-)

- Фактор изменения P/E (+/-)

- Продукция для регулярного (+) или одноразового спроса (-)

- Акционеры (+/-)

- Для циклических компаний (нефть и газ, сырьевые компании)

- Оборачиваемость запасов (+/-)

- Спрос и предложение (+/-)

- Стадия экономического цикла (+/-)

- Для компаний переживших кризис (специальные ситуации)

- Выдержит ли компания атаку кредиторов (+/-)

- Есть план восстановления (+/-)

- В случае банкротства, что достанется акционерам (+/-)

- Для сильно недооцененных компаний

- Стоимость недооцененных активов (+/-)

- Долговой фактор (+/-)

- Увеличивают ли новые долги богатство акционеров (+/-)

- Потенциал для покупки стратегическим инвестором (+/-)

Возможно, он Вам покажется длинным, но это первая половина моего checklist – для компаний которые остаются после него, есть вторая часть для оценки их перспектив.

Я считаю, что пренебрегать таким формальным подходом не стоит – это Ваша страховка от необдуманных решений. Кроме того вопросы не так сложны и если Вы не можете на них ответить, то или компания слишком закрыта и непонятна или Вам нужно еще дальше обдумать инвестицию.

Шаг 5. Оценить их относительную стоимость и понять почему она такова: отсеять сильно перекупленные, определить насколько справедлива низкая оценка перепроданных.

Очередной шаг параноика – используя здравый смысл нужно оценить есть ли возможность для заработка если компания перекуплена (слишком дорогая) и все ли в порядке если она перепродана (слишком дешевая). Если объяснений нет, то пройдите мимо этой возможности.

Шаг 6. Выбрать из оставшихся от 1 до 3 компаний с самым высоким потенциалом

Если у Вас осталось больше 3 кандидатов, что конечно маловероятно, если сделаны все предыдущие шаги, то можно их отсеять исходя из финансовых и качественных показателей: отранжируйте список по ним и подсчитайте балы – пусть 50% приходятся на качественные, а 50% на финансовые

Шаг 7. Провести последний тест – Go / No go. Если он будет успешно пройден, то делать покупки

Паранойя – это наше все. После всех этих телодвижений, оцените в последний раз с стоит ли покупать акции компании, не скребется ли что-то на душе.

Вот примеры возможных причин по которым можно отказаться от покупки:

- Слишком быстрый рост, а фундаментальные показатели так себе

- Потеря рыночной доли и изменение маркетинговой политики

- Отсутствуют новые востребованные продукты, расходы на НИОКР снижались в последние годы

- Менеджмент планирует диверсификацию

- Дефицит ликвидности

- Слишком высокий P/E (в 1.5-2 раза выше чем в отрасли или просто запредельный)

- Слишком слабые новые продукты, а следующий цикл выпуска через 1-2 года

- Инсайдеры не покупают

- Есть часть бизнеса на которую негативно влияет экономическая ситуация

- Нет возможностей для снижения затрат (no room for cost cutting)

- Ключевые сотрудники покидают компанию

- Компания начала маркетинг для институциональных инвесторов

- Низкий прогноз роста выручки

- Увеличение запасов на складах

- Ухудшение конкурентной позиции

- Давление роста затрат которые нельзя переложить на потребителя

Список можно продолжать… Но если у Вас остались кандидаты на примете, то инвестируйте!

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми , кому опубликованная на этом сайте информация может понравиться или показаться полезной(прямо под статьей есть для этого кнопки). Можно также нажать кнопку Нравится. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Также для тех, кто хочет знать больше у нас есть платная подписка.

Как выбрать акции для инвестиций? by Vladislav

[…] критериям меня устраивают (подробнее про критерии для акций в статье). Особенно радует факт, что низкая ликвидность […]

Владислав доброго дня подскажите у Вас таблица в шаге 3 показатели высчитывает автоматически или в ручную считаете если не трудно не могли бы поделиться шаблоном.

Вручную считаю и шаблона никакого нет, обычно просто из основных форм копирую (баланс, ОПУ, ДДС), а дальше думаю какие ratios прикрутить.

Т.е. я раньше так делал, но чем дальше тем меньше использую excel.

Владислав спасибо за ответы. Я только начинаю свой путь в инвестировании и есть ряд вопросов если не трудно ответь. 1. При формировании шорт листа акций ты где черпаешь информацию скринеры или обзоры акций(если не секретно можно ссылками) если нет допустим глобальной идеи по тому же урану что цикл все равно закончится. Ты упоминал что о сайте fintel.io что для себя берешь с него? 2.Хотелось бы узнать как ты проводишь фин анализ компании не сравнительный а качественный что для тебя важно в отчетах(Income Statement,Balance, SheetCash Flow ) бывает что многое зависит от отрасли. Ты в своих обзорах акций уже пишешь общую картину после анализа и перспективы той или иной компании. Владислав заранее спасибо!!!

Андрей, на такой вопрос невозможно ответить. Я постарался достаточно подробно описать процесс и добавить мне особо нечего. На ряд твоих вопросов фрагментарно отвечал в комментариях к разным статьям и в самих статьях – можешь поискать.

Добрый день! Спасибо за Ваш сайт и публикации! Начинаю погружаться в мир инвестиций, ну и попутно возникают проблемы, подскажите, пожалуйста, в парочке моментов, касательно анализа объекта для инвестиций:

EV=P+Net Debt, где P-капитализация (цена акции*на кол-во акций),

Net Debt = Short-Term Debt + Long-Term Debt – Cash and Cash Equivalents.

Вопрос касательно расчета именно Net Debt, не у каждого предприятия я нахожу краткосрочный и долгосрочный долг в отчетности, правильно ли будет рассчитывать Net Debt по следующей формуле Net debt = Total Liabilities – Cash and Cash Equivalents?

так ли считается ROCE ? ROCE=Capital Employed/EBIT, где Capital Employed=Total assets − Current liabilities

правильно ли я понимаю, что балансовая стоимость = Total Assets – Total Liabilities?

Равняется ли чистый денежный поток сумме потоков от операционной, финансовой и инвестиционной деятельности?

Спасибо!

Спасибо!

1. Нет, не правильно. Тогда у вас в расчет попадут кредиторская задолженность, пенсионные обязательства, задолженность по налогам и зарплатам и много-много еще чего.

2. Это один из вариантов и он вполне валидный.

3. Нет, балансовая стоимость это другое. Капитал = Активы – Обязательства = Book value (B) используемый для расчета P/B

4. Нет. ЧДП бывает для компании (ЧДПК) и для акционеров (ЧДПА) и оба считаются по другому. Погуглите формулы FCFF и FCFE.

Вы не подумайте, я гуглил, до того, как задавать вопросы, но гугл по сути и выдал, те формулы, что я написал, но вышли они ошибочными((

1. Net debt для расчета EV будет касаться только обязательств перед банками и займодателями?

3. то есть B (для расчета P/B) = Total Assets — Total Liabilities?

4. а чем тогда является сложение денежных потоков от операционной, финансовой и инвестиционной деятельности?

Спасибо!

Ок, гугл). Наверно не лучший источник. Попробуйте инвестопедию https://www.investopedia.com/terms/f/freecashflowtoequity.asp

1. Да, обычно так считается.

2. Да.

4. Изменение денежных средства за период.

Спасибо Вам большое и хороших P для захода на американский рынок!!!

Я дико извиняюсь в силу своей тупости непробиваемой, но не помогает с расчетом FCFE даже ссылка на инвестопедию…из нее я понял,что

FCFE = Net income – capex +net working capital (current assets – current liabilities) + Net debt issued

вот проблема с рассчетом “Net debt issued” ссылки на инвестопедии не помогают

что такое чистый финансовый долг понятно в случае, когда он используется для расчета EV, Net Debt = Short-Term Debt + Long-Term Debt – Cash and Cash Equivalents.

А в случае с FCFE как рассчитать Net debt issued? в инвестопедии идет отсылка к cash flows from financing section, но что именно оттуда надо учитывать?

вот пример, как я считаю FCFE для (FRAPORT-аэропорт франкфурт) за 19й год = 420,7 (прибыль для держателей акций)+475,3 (depreciation and amortization) – 211.1 (net working capital) ну и вот затык с Net debt issued, будьте любезны поясните с расчетом до конца FCFE

Net Debt Issued – это сумма погашенного и нового долга в Financing секции Cash Flow.

В отчетности Fraport это будет сумма Cash inflow from LT financial liabilities + Repayment of NC financial liabilities + Changes in current financial liabilities

в таком случае Net Debt Issued (Fraport) = 536,2

FCFE = 420,7 (прибыль для держателей акций)+475,3 (depreciation and amortization) — 211.1 (net working capital) + 536,2 (Net Debt Issued) = 1 221.1

а как такое возможно,если Fraport в своей отчетности пишет, что free cash flow “-373,5”?

Вы прибавили амортизацию, а Кап затраты не вычли. Плюс надо искать как они считали FCF – обычно компании раскрывают расчет этого показателя.

Владислав, снова я, уж простите, если можете) а для сектора финансов (например страховых), какие нюансы с расчетом FCFE?

Для этого сектор считать FCFE немного бессмысленно. Я рекомендую внимательно прочитать Эссе Баффетта об инвестициях, корпоративных финансах и управлении компаниями и обратить внимание на концепцию прибыли собственника.

да, пожалуй так будет правильнее, а то Вам дурю голову, а сам при этом никак толком не могу разобраться с этим FCFE. Спасибо!

Просто эти вещи не самые главные в инвестициях. Как считать те или иные показатели не столь важно как их чувствовать, а для этого надо довольно много времени потратить. Но вы на правильном пути – берете отчетность, считаете и тд. Отдача будет.

спасибо!

прочитал, как-то осознал не очень многое, буду еще перечитывать…очень много информации не особо применимой к настоящему времени (например, касательно ожидаемых изменений налогов в 90х)….с концепцией прибыли собственника тоже мне очень трудно- ввиду существования неизвестной переменной при ее расчете

Paczuk – концепция прибыли собственника очень важна. Примеров как считать много, вот, например, что мне гугл сразу предложил https://www.oldschoolvalue.com/stock-valuation/what-is-owner-earnings/

Спасибо, попутно вопрос ввиду Ваших крайних статей (обзор рынка акций США), реально ли быть хорошим инвестором, живя вне страны в которую вкладываешь?

касательно концепции прибыли собственника, в случае, когда net capex имеет отрицательное значение, согласно формуле выходит его надо плюсовать, на сколько это правильно?

по поводу форму по ссылке что-то очень много вопросов у меня, i need help.

2.changes in working capital – тут я вообще ничего не понимаю, переходил по ссылке с пояснениями, но все равно не могу понять…мы рассчитываем прибыль собственника, но у нас выходит, что чем меньше working capital в отчетном периоде, тем больше будет changes in working capital и следовательно, тем больше прибыль собственника – у меня не укладываются это в голове….чем больше стали краткосрочные обязательства и/или чем меньше краткосрочные активы-тем больше прибыль собственника в итоге, как так то?

Paczuk,

1. Maintenance CAPEX не равно D&A. Просто не так просто бывает понять какой CAPEX Maintenance, а какой нет, поэтому и используют D&A для замены. Но это в большинстве случаев некорректно.

2. То что вы написали относится к FCF и то, лично я его не так считаю – не вижу смысла девиации в рабочем капитале какого-то отдельного периода учитывать для оценки бизнеса. Надо считать устойчивый Owners Earnings и надо учитывать как изменения в бизнесе сказываются на WC. Например, пусть у вас OE = 100 и компания растет на 5% в год. Если при этом данный рост требует роста рабочего капитала на 10%, то это не так интересно, как если она растет без роста РК.

раз не просто так понять какой CAPEX Maintenance, а какой нет, тем более на моем теперешнем уровне понимания, то при расчете OE я так понимаю нет смысла вообще учитывать D&A, чтобы не делать взаимокомпенсирующих арифметических действий?

я написал, то, что писали по Вашей ссылке. ок, как считается устойчивый OE?

что понимается под ростом компании на 5% в год – это рост чистой прибыли или рост EV?

да, увидеть от Вас пост про ОЕ был бы замечательно!!!

и еще у меня такой, наверное, для Вас покажется очень глупый вопрос, но у меня никак не укладывается в голове расчет EV, чисто технически, как считается я понял, но вот логически не могу понять: EV=Market Capitalization+Net Debt, с Market Capitalization вообще вопросов нет, но вот почему мы плюсуем чистый долг? мы вычитаем то, что реально есть у компании (cash) , но плюсуем долг и выходит, чем больше у компании долгов – тем больше она стоит, в чем логика?

В том, что долг это проблема не того, кто взял, а того, кто дал! =)