Прочитал крайне интересную книгу: The Ivy Portfolio. How to Invest Like the Top Endowments and Avoid Bear Markets (Инвестиционный портфель Лиги Плюща. Как инвестировать как лучшие эндаументы и избегать медвежьих рынков). В ней описаны инвестиционные стратегии которые использовали и используют эндаументы (инвестиционные фонды) Йеля и Гарварда. Основной недостаток книги – события описывались до 2008 года, хотя именно в 2008-2009 оба эндаумента потеряли немало своей стоимости (20-30%). Тем не менее их уроки все равно интересны – средняя доходность была достаточно высока, а волатильность низка:

При этом жизнь эндаумента сложнее чем у среднего инвестора – из него постоянно вынимают деньги на содержания учебного заведения, зарплаты профессуры, проведения научных работ и строительства новых корпусов и так далее. В среднем эндаументы тратят 4-5% своего капитала ежегодно. То есть:

- у них нет возможности пересидеть плохие годы (вроде 2001 или 2008) ничего не продавая, ведь студенты и профессора кушают каждый год

- нужно иметь хорошую доходность, чтобы размер эндаумента рос или на как минимум не уменьшался с учетом инфляции (7-8%: 4-5% – размер вывода капитала + 3% средний размер инфляции в США)

Вкупе две этих цели достигнуть очень тяжело. Если ориентироваться только на долгосрочную доходность инвестиций, то можно проесть весь капитал к моменту их реализации, а если на краткосрочную, то достигнуть хорошей доходности на протяжении десятков лет будет практически невозможно, особенно с учетом огромных размеров эндаументов. Два самых крупных эндаумента – Гарвардский и Йельский крайне успешны решают эти задачи в последние 20-30 лет. Ниже основные принципы, которые они используют для формирования своих портфелей, а также примеры как можно сформировать портфель похожий на портфели эндаументов.

Принципы инвестиций от Йеля

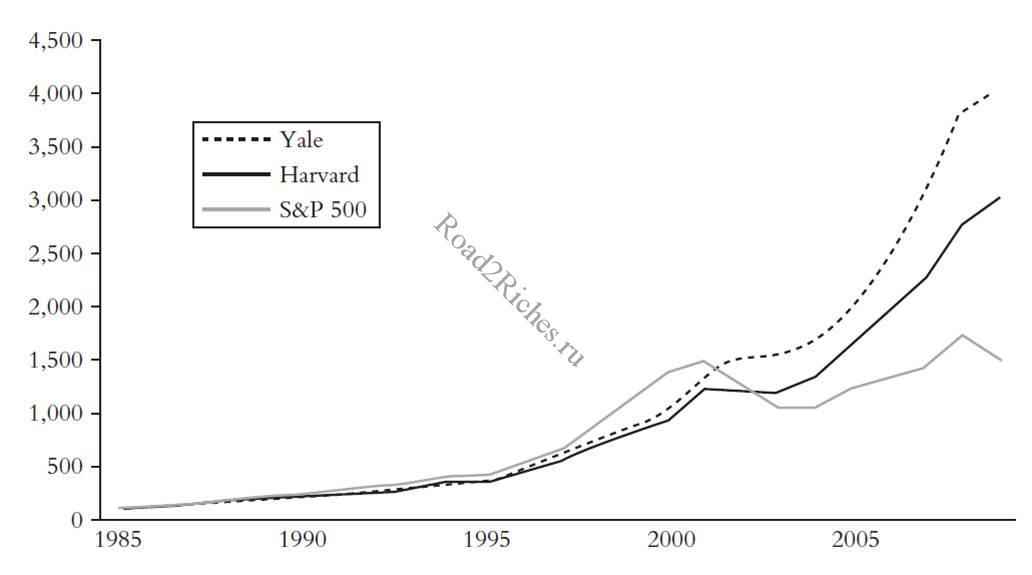

В 1985 г. Дэвид Свэнсон взял на себя управление эндаументом Йеля. В течение 22 лет его работы средняя доходность составила 16% гг., что на 4% больше S&P500 и при этом с волатильностью на 33% меньше. В самый плохой год эндаумент потерял 0.2% , а S&P500 18.0%. Коэффициент Шарпа был в 2 раза выше чем у S&P500. Таким образом Йель попал в топ-1% институциональных менеджеров. Основные отличия Йеля от среднего эндаумента:

- Диверсифицированный и необычный портфель

- Ниже чем в среднем доля акций

- Гораздо ниже доля облигаций

- Гораздо выше доля недвижимости, сырьевых товаров, фондов прямых инвестиций и хедж-фондов

- Фокус на классах активов дающих наибольший доход

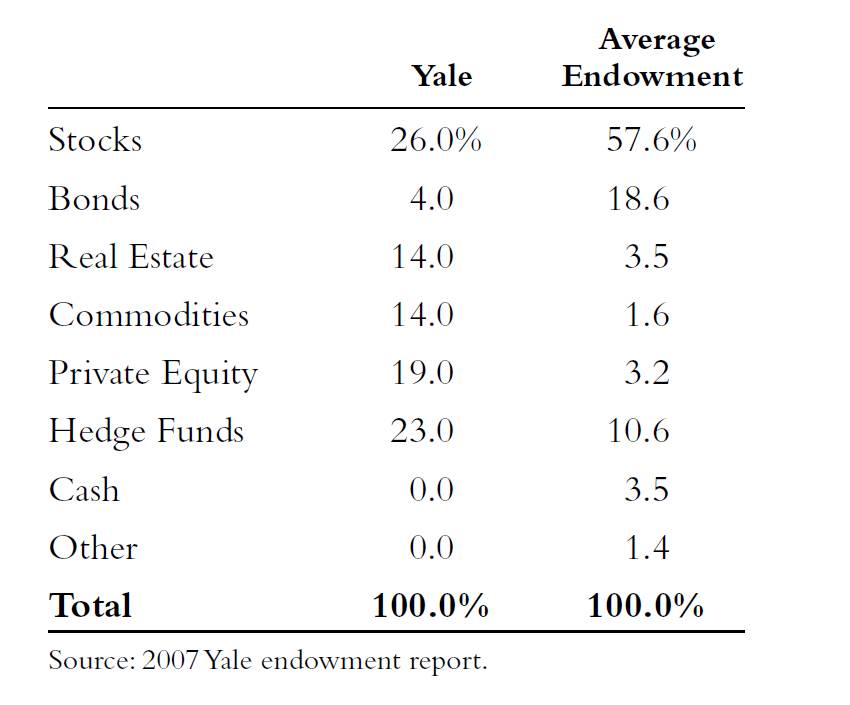

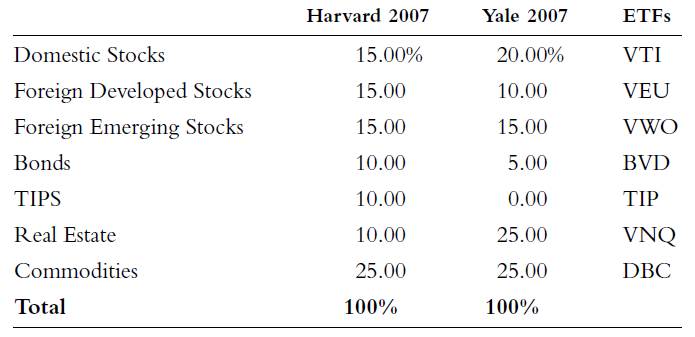

Портфель Йеля

Фокус эндаумента сосредоточен на акциях и подобных классах активов. Облигации, из-за большего инфляционного риска служат лишь как хедж от дефляции. Также есть очень большая аллокация в реальные и нетрадиционные активы из-за их большого потенциала заработка и диверсификации:

Благодаря тому, что активы зачастую не коррелируют между собой, доходность и риск неплохо сбалансированы:

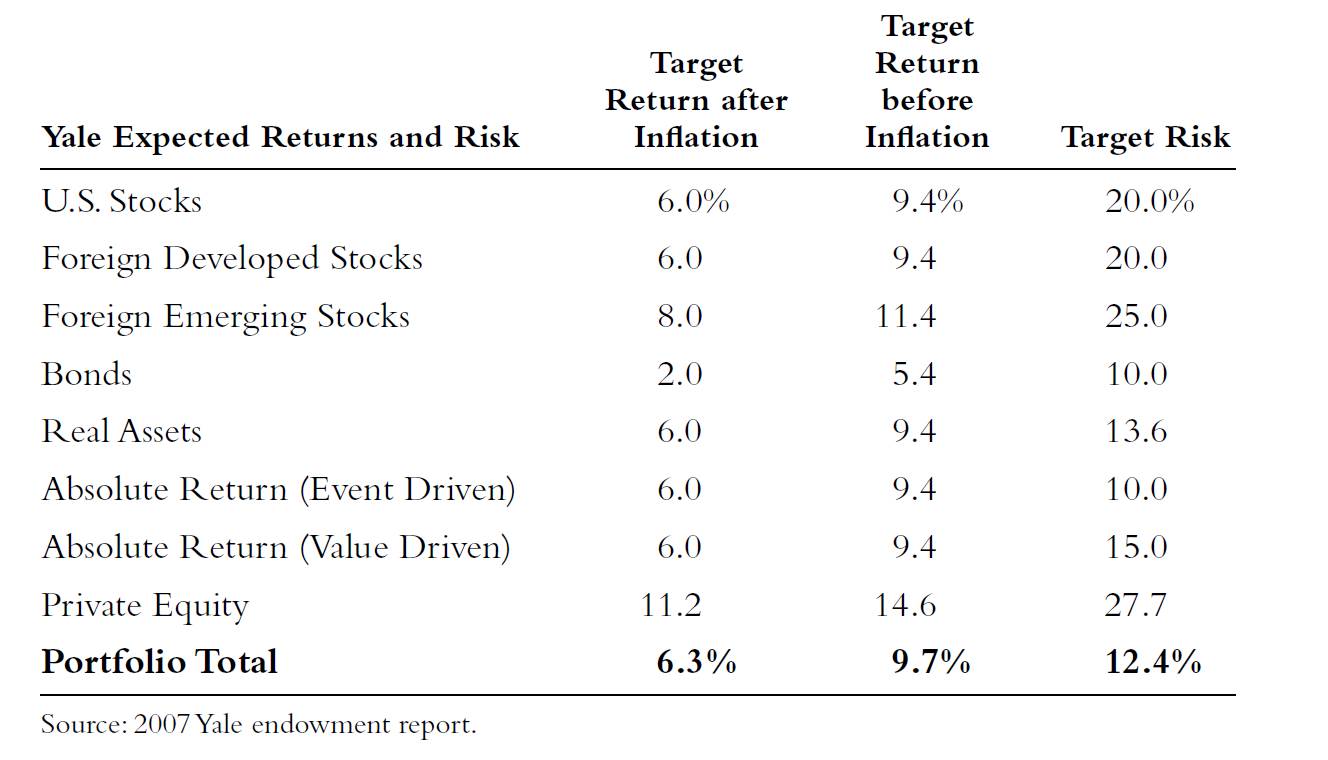

Фокус на классах активов дающих самые большие возможности дохода

Йель активно управляет портфелем и концентрируется на тех областях, где это дает максимальный результат, то есть на наименее эффективных рынках. А наименее эффективны рынки в которых самое большое отклонение результатов участников:

То есть смысл заниматься активным управлением облигациями немного – в лучшем случае можно заработать на 0.3% больше чем в среднем.

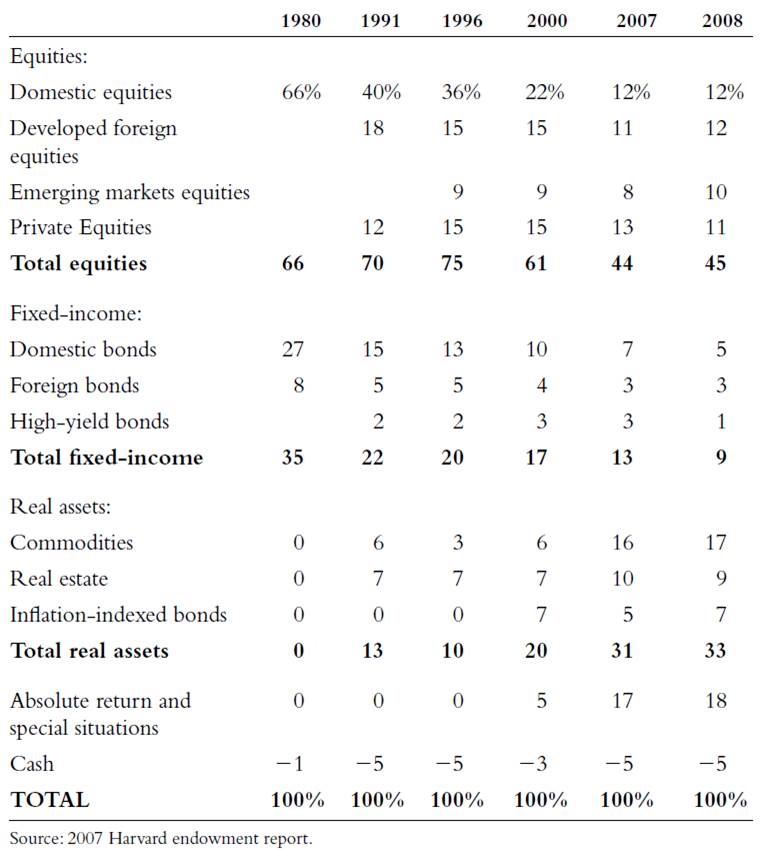

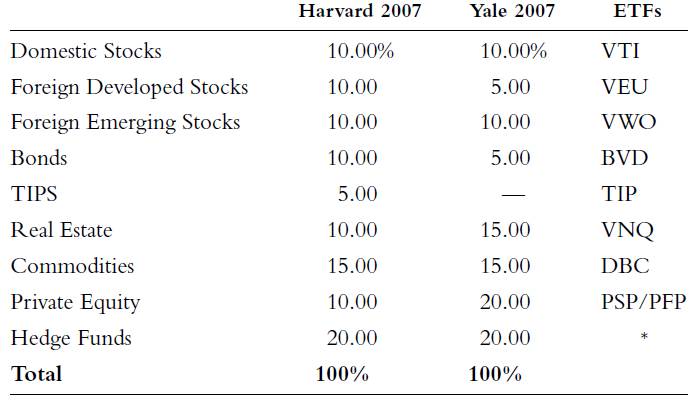

Портфель Гарварда

Также как и у Йеля у Гарварда был свой чемпион – Джек Мейер. На протяжении 15 лет с 1990 по 2005 он управлял крупнейшим в мире эндаументом со средней доходностью около 15% гг.

Лучше всего объясняет политику Гарварда вот эта картинка с распределением портфеля по видам активов:

Особенности портфеля Гарварда:

- Высокий кредитный рейтинг Гарварда позволяет дешево занимать деньги и использовать различные стратегии недоступные обычному инвестору.

- У Гарварда очень большие инвестиции в фонды выращивающие лес

- Гарвард также как и Йель концентируется на классах активов в которых можно получить максимум отдачи (вроде фондов прямых инвестиций и хедж фондов)

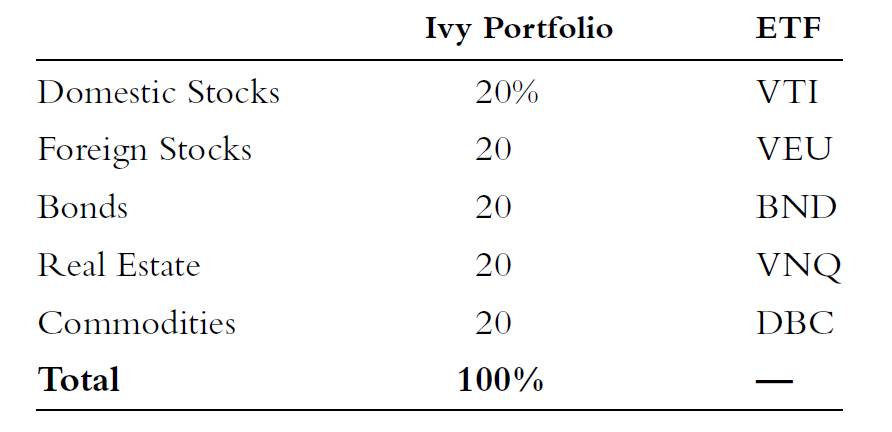

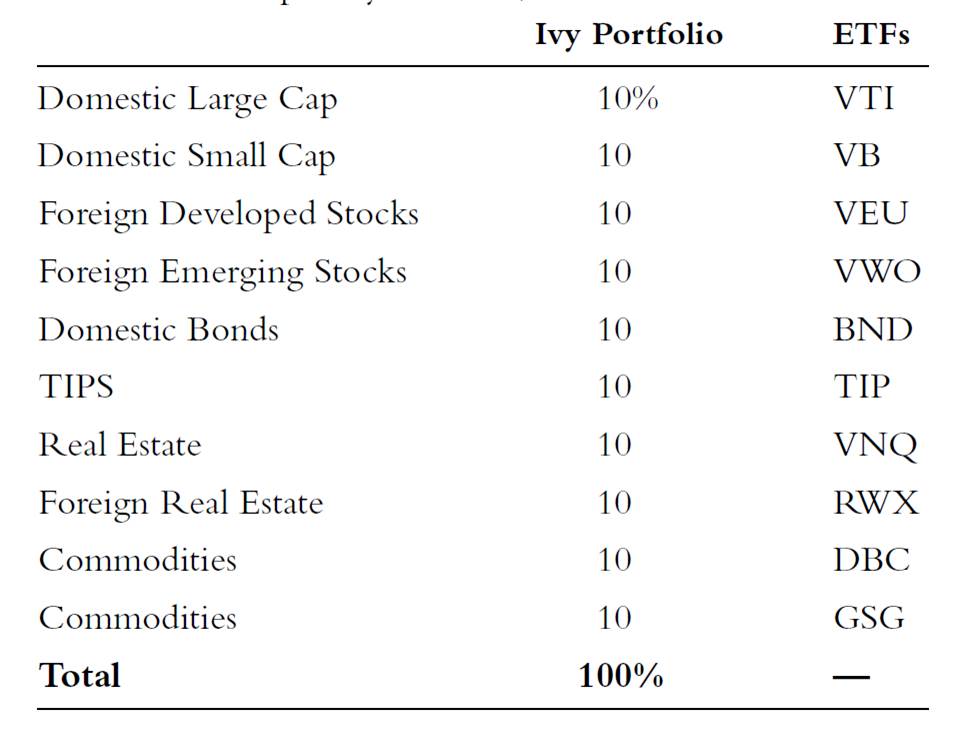

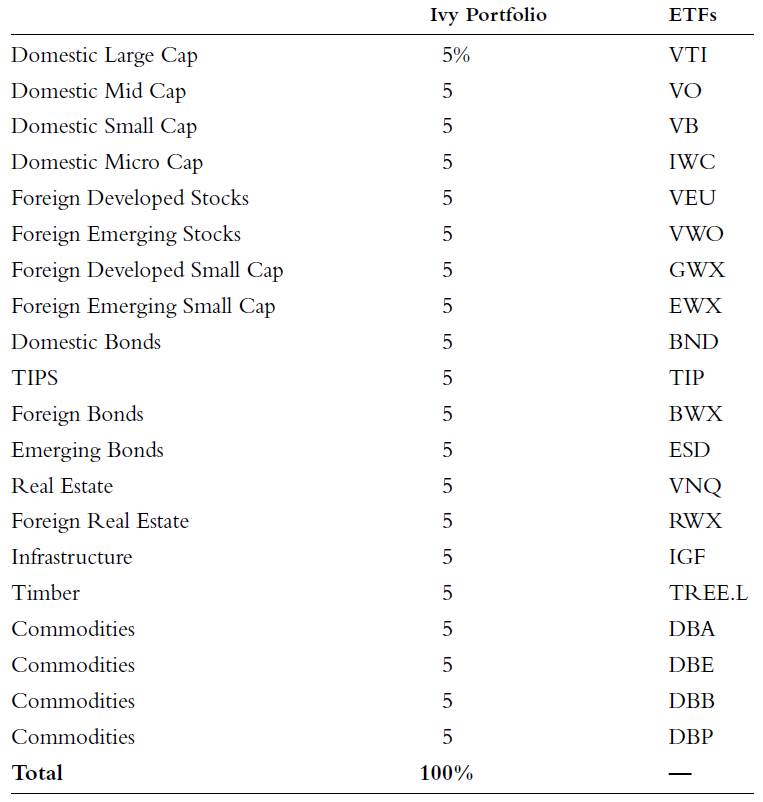

Портфели дублирующие эндаументы

В книге также приведены примеры портфелей состав которых приблизительно совпадает с портфелями эндаументов. Все эти портфели легко могут быть скопированы средним инвестором. Самое приятное, что портфели “ленивые”, то есть требуют минимум внимания:

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми , кому опубликованная на этом сайте информация может понравиться или показаться полезной(прямо под статьей есть для этого кнопки). Можно также нажать кнопку Нравится. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Также для тех, кто хочет знать больше у нас есть платная подписка.

Секреты инвестиций Лиги Плюща by Vladislav

[…] Самое интересное, что если вы все таки захотите вкладывать деньги в ПИФы, то для успеха нужно будет изучать мышление и методологию их инвестиций. Выбрать хороший ПИФ сложнее, чем хорошую акцию, что возвращает нас на 1 ступень – самостоятельное инвестирование. Много времени – мало выхлопа (хотя и в этой области тоже есть свои Баффеты – например, управляющие эндаументами – о них можно прочитать в статье Секреты инвестиций Лиги Плюща). […]