McKinsey Global Institute выпустил очередной отчет с названием DIMINISHING RETURNS: WHY INVESTORS MAY NEED TO LOWER THEIR EXPECTATIONS (по-русски означает “Уменьшающаяся доходность: причины по которым инвесторы должны снизить свои ожидания”). Доклад о будущем реальных доходностей публичных активов в США и Западной Европе. Об этом докладе писали на РБК и в других изданиях, причем довольно таки в мрачных тонах (e.g. в РБК: McKinsey предсказала конец «золотого века» западного фондового рынка).

Доклад, меж тем, достаточно интересен (как и большинство других докладов MGI) и не так однозначен. Поэтому я в свою очередь выложу некоторые картинки из отчета со своими комментариями.

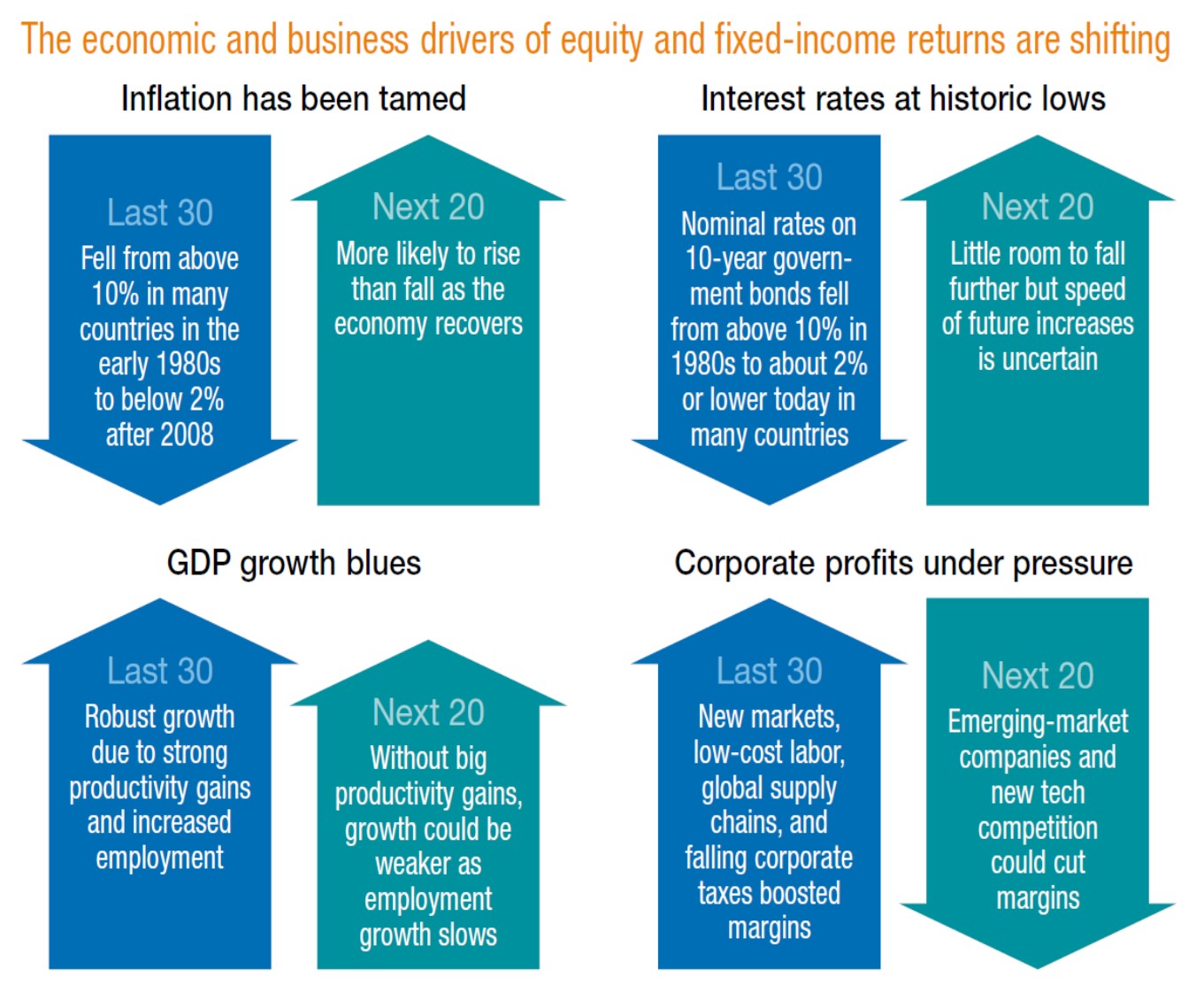

1. Драйверы влияющие на доходность вложений в акции и облигации меняются

- Инфляция усмирена, но вероятно будет расти в ближайшие 20 лет

- Процентные ставки на исторических минимумах, пространства для дальнейшего снижения практически нет, но и рост в будущем неопределен

- Рост ВВП будет уменьшается если не будет прорыва в росте продуктивности, т.к. рост занятости сокращается

- Прибыли корпораций будут под давлением из-за конкуренции со стороны компаний из развивающихся стран и новых технологий

Стоит учитывать эти тенденции при долгосрочном инвестировании. Например: инфляция вряд ли будет быстро расти – приобретение золотодобытчиков под вопросом.

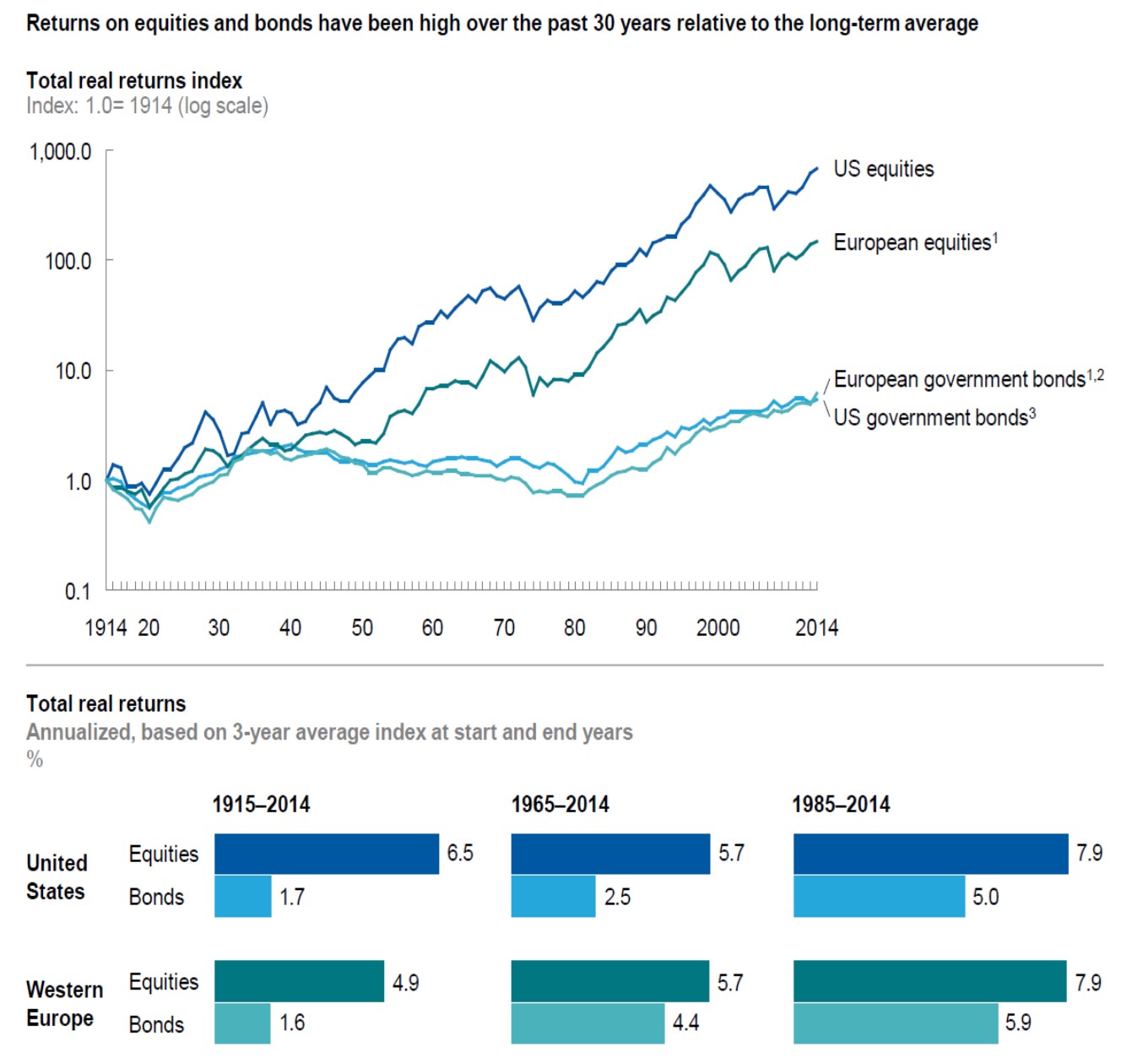

2. Реальная доходность акций и облигаций в течении последних 30 лет была выше исторической

Один из самых мощных инвестиционных (и не только) законов в жизни – возврат к среднему. Так что удивительно будет, если доходность не будет возвращаться к средней. При этом, обычно маятник качается сильнее, чем того ожидают аналитики. Так сказать перелетает среднее значение и проходит дальше. Исходя из этого принципа доходность может упасть существенно ниже предположений MGI.

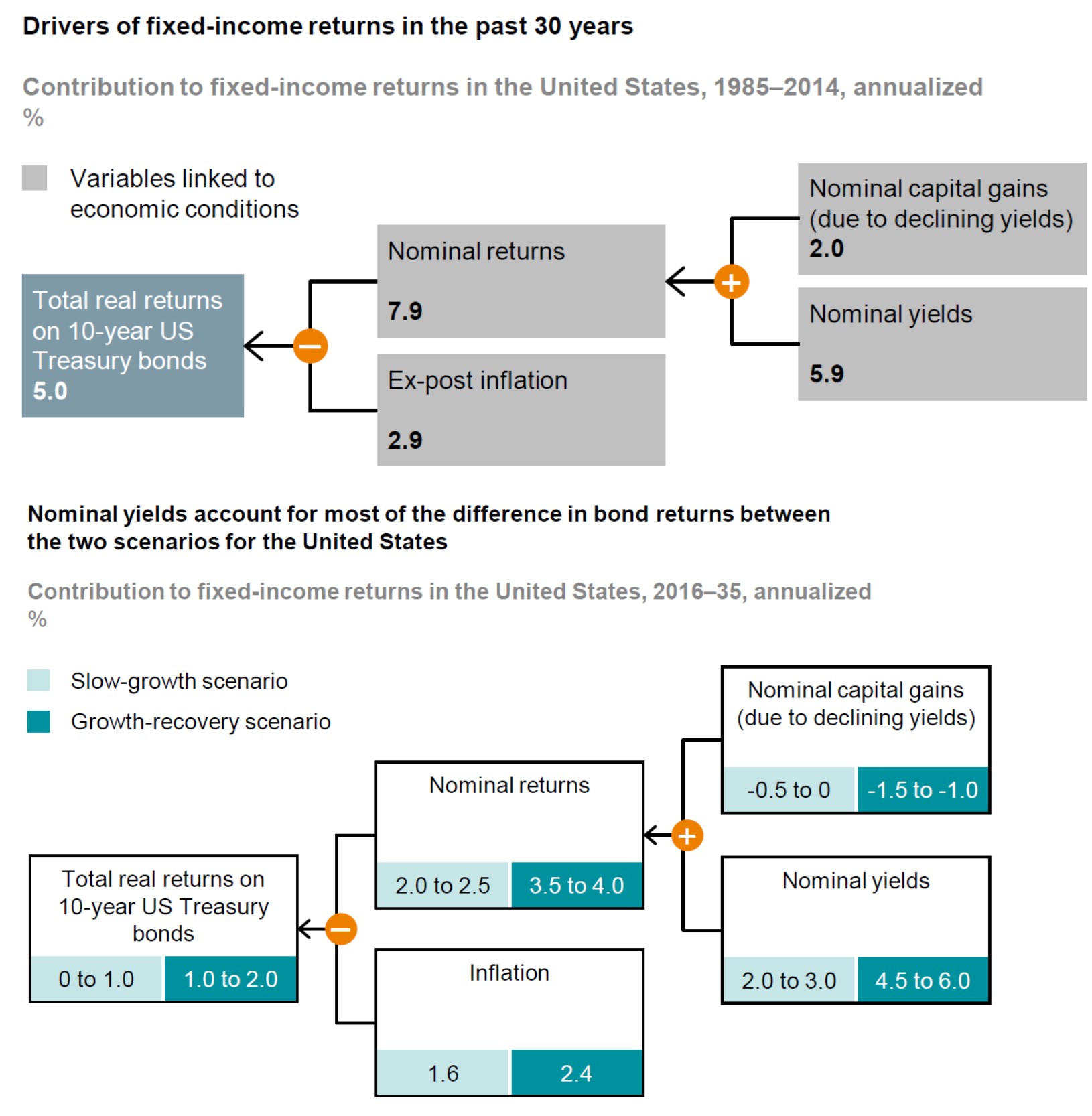

3. Реальная доходность облигаций будет от 0 до 2%, т.к. ставки невысоки и вряд ли будут расти

Эта картинка примечательна крайней наглядностью – из нее четко видно, что реальная доходность по облигациям зависит инфляции, текущих ставок и тенденций по их изменению (плюс премия за риск дефолта эмитента, что не применимо к гос облигациям в валюте страны эмитента).

Итак у нас есть 3 фактора влияющие на доходность облигаций. Давайте подумаем, что будет с их доходностью в России в ближайшие 20 лет. Ниже возможный сценарий:

+7% – средняя номинальная ставка по 10 летним ОФЗ в ближайшие 20 лет

+5% – уменьшение ставки с 10% до 5% через 20 лет

– 4% – средняя инфляция в ближайшие 20 лет

ИТОГО: +8% гг. – потенциальная реальная доходность ОФЗ в таком сценарии. Это очень хороший и оптимистичный сценарий. Как думаете случится он или другой?

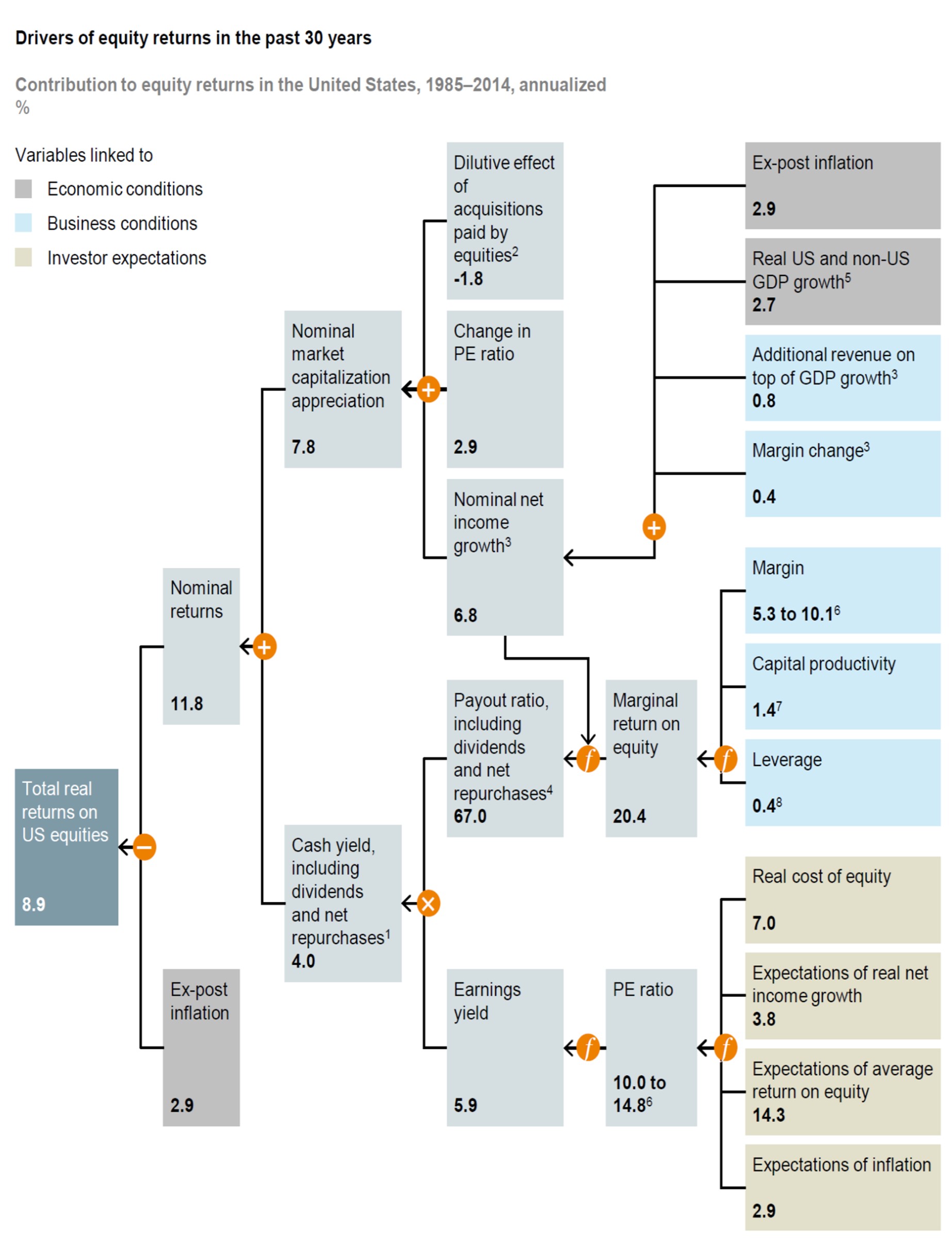

4. Основными драйверами высокой доходности акций в последние 30 лет были рост чистой прибыли корпораций, а также их готовность ее возвращать акционерам

Это самая интересная картинка в презентации. На ней четко видно за счет чего зарабатывает инвестор в акции. Когда покупаете акции той или иной компании попробуйте прогнать ее через этот шаблон. Сразу поймете потенциал реальной доходности инвестиции. Основные выводы:

- Ваша доходность зависит и от внешних (рост ВВП, инфляция, стоимость фондирования, ожидания и т.д.) и от внутренних (возврат на привлеченный акционерный и долговой капитал, возврат капитала акционерам, левередж и т.д.) факторов

- Внешние факторы зависят от страны – выбираем страну в которой они наиболее благоприятные

- Внутренние факторы зависят от компании:

- Покупаем дешево и

- Компании которые растут и увеличивают маржинальность операций

- Не размывают текущих акционеров и эффективно используют капитал (на рост или возврат средств акционерам, в зависимости от условий)

Пример. Возьмем Газпром и сделаем следующие предположения:

- Рост прибыли в ближайшие 20 – 3% ежегодно

- Выплата – 50% прибыли

- Инфляция – 4%

- Текущий Earning yield (E/P) – около 20%.

Какая будет доходность? 20%*50%+3%-4%=9%.

А если прибыль будет падать на 5% и выплаты будут 25%? 20%*25%-5%-4%=-4%.

Ну вы поняли механизм.

5. Снижение маржинальности, скорости роста ВВП и коэффициента P/E будут основными драйверами снижения доходности акций в ближайшие 20 лет

2 сценария – медленного роста (светло-светло-зеленый) и восстановления роста (зелено-синий)

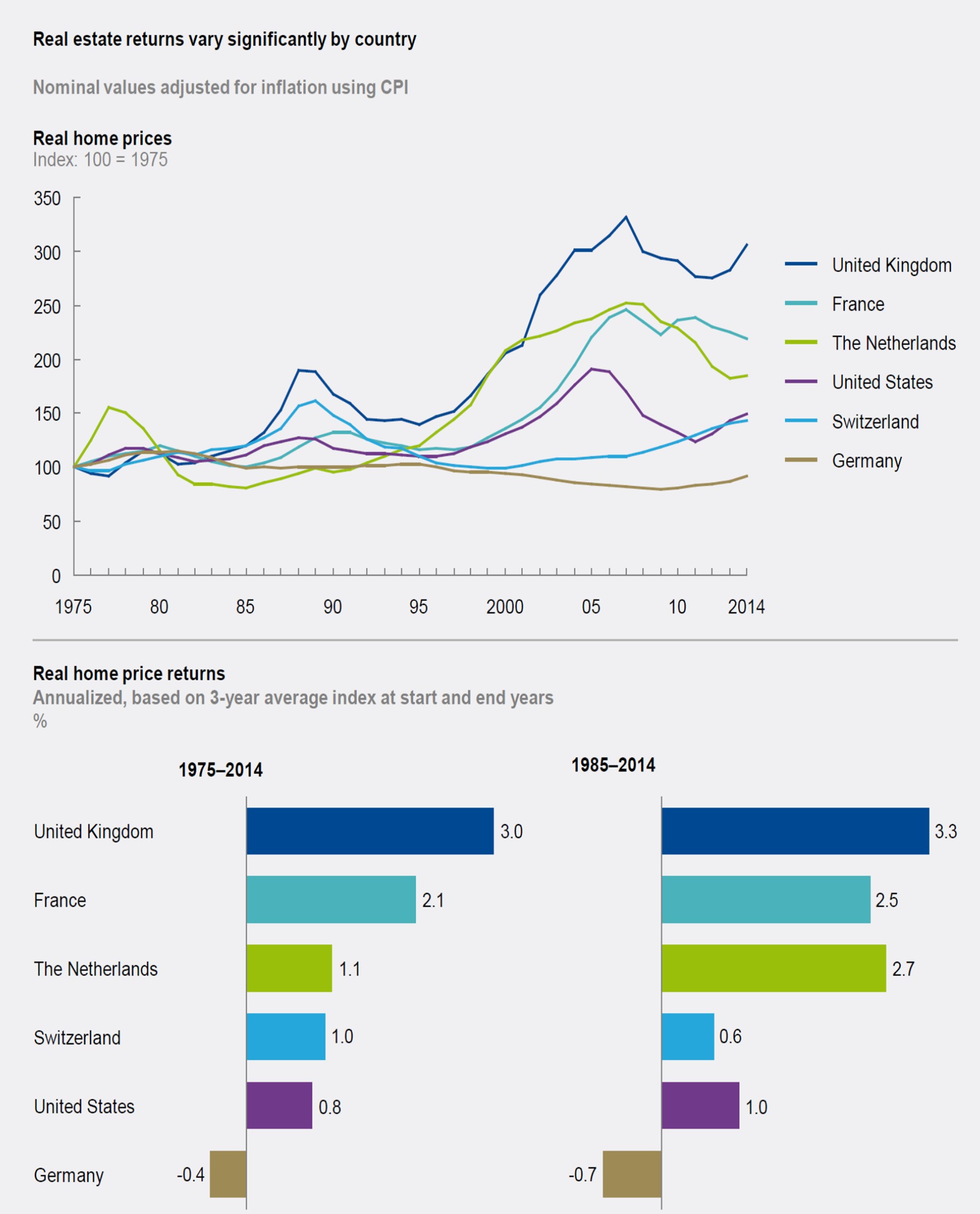

6. Просто интересная картинка про изменение цен на недвижимость в развитых странах с 1975 г.

Я бы сейчас не стал вкладывать в недвижимость в Великобритании и пожалуй даже направил наших чиновников перенимать опыт немцев. Кстати в Германии очень большая пропорция рентного жилья – один из компонентов удержания цен.

7. Прогноз MGI: реальные доходности акций в Западной Европе в следующие 20 лет 4.5-6%, а облигаций 0-2%

7. Прогноз MGI: реальные доходности акций в США в следующие 20 лет 4-6.5%, а облигаций 0-2%

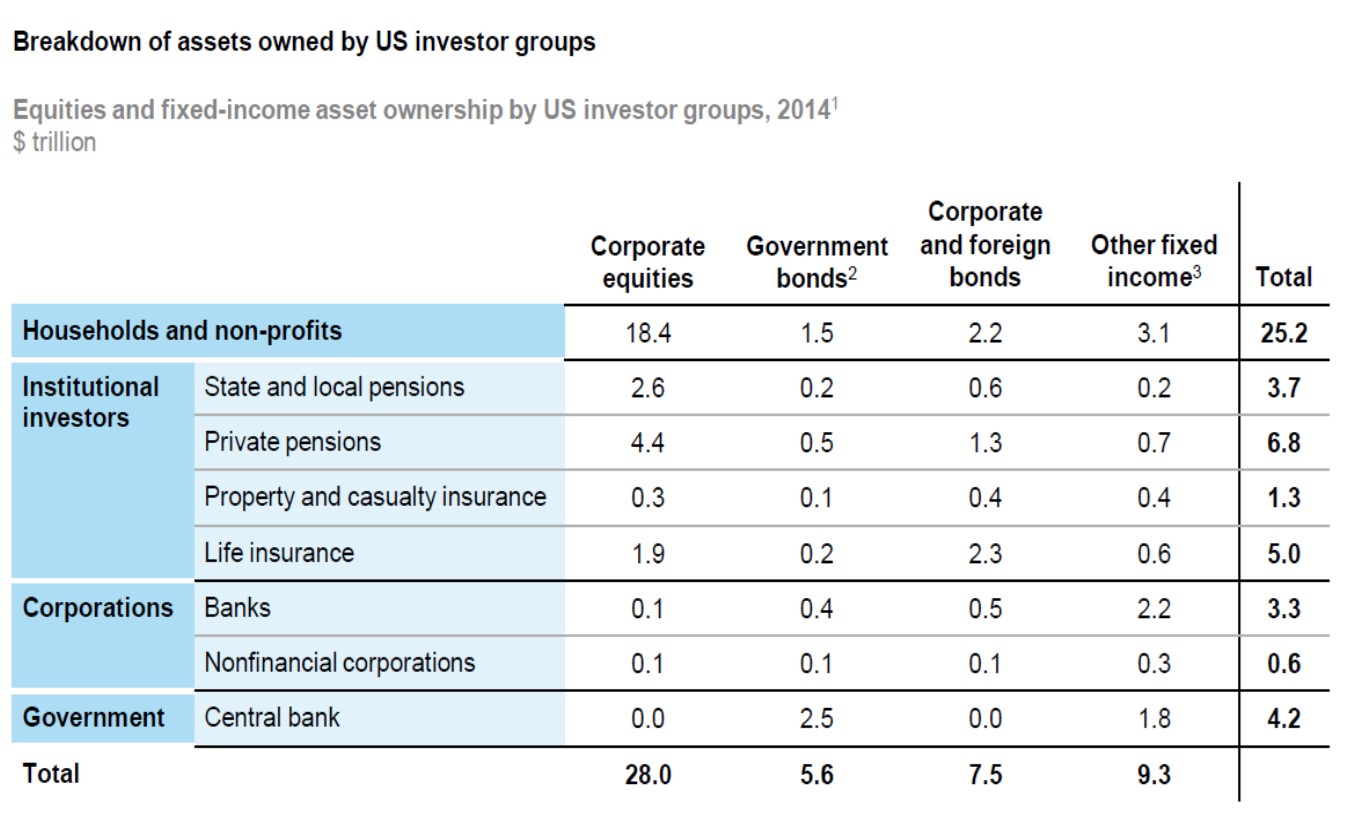

8. Большая часть активов американцев в руках домохозяйств и НКО, а не их банков, государтсва, пенсионных фондов или страховых компаний

И это круто. Нам есть к чему стремится.

9. 2% – это важно. Иллюстрация во что превращаются 100$ через 20 лет. 2% это разница между 2 и 3 колонкой

Магия сложного процента

Не будем драматизировать и паниковать

Процитирую РБК:

Доходность инвестиций в акции и облигации развитых рынков снизится, что заставит людей, откладывающих на старость, дольше работать, больше откладывать или затянуть пояса, говорится в обзоре McKinsey

Звучит угрожающе? Право же, не стоит обращать внимание:

- Хотя снижение доходности это серьезно, ИМХО, нужно не забывать и о базе от которой она считается. Рост в 10% от 10 – это 1, а 2% от 100 – это 2. Развитые страны во второй ситуации. Абсолютный прирост их богатства будет колоссальным даже с при более низких доходностях. За их пенсионеров я бы не стал беспокоился.

- 2% – это конечно важно. Но наша цель прибыль на 10-20% годовых выше средней. Если достичь этих показателей, то 2% уже не так важны.